プロセスマイニングソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

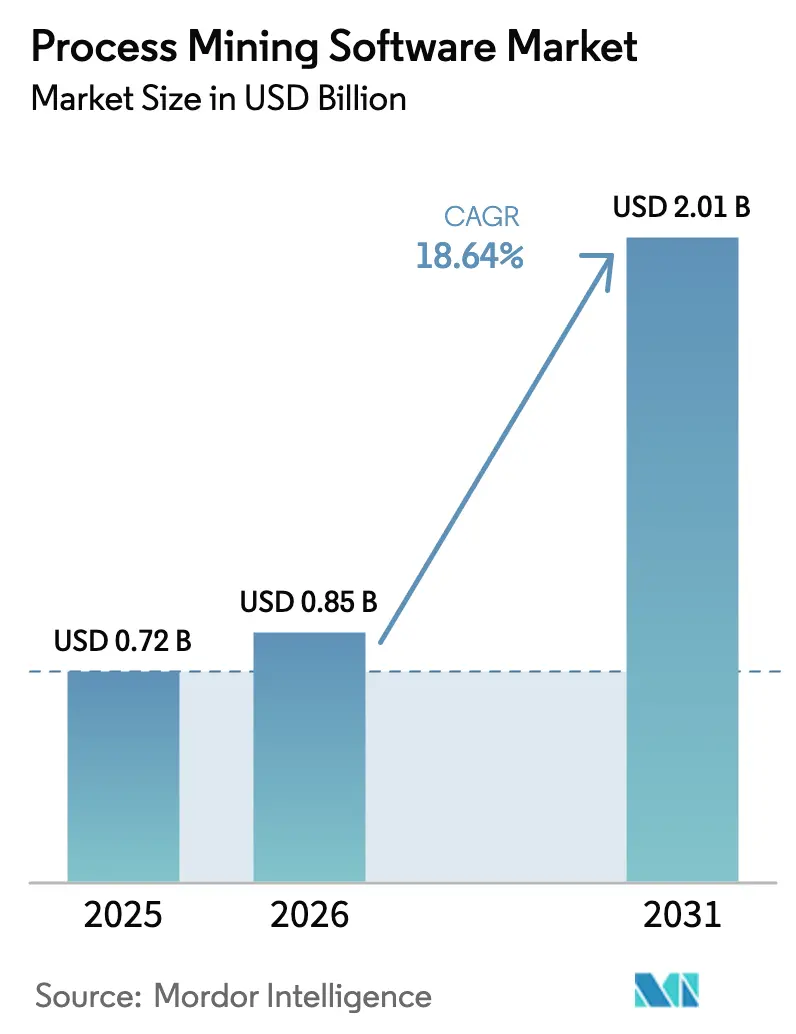

| 市場規模 (2026) | 0.85 十億米ドル |

| 市場規模 (2031) | 2.01 十億米ドル |

| 成長率 (2026 - 2031) | 18.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロセスマイニングソフトウェア市場分析

プロセスマイニングソフトウェアの市場規模は2026年に8億5,000万USDと推定され、2025年の7億2,000万USDから成長し、2031年には20億1,000万USDに達する見通しで、2026年〜2031年にかけて年平均成長率(CAGR)18.64%で拡大します。複雑なクロスシステムワークフローを可視化する企業の緊急ニーズの高まりと、規制コンプライアンスへの圧力が相まって、購買意思決定の加速が続いています。主要プラットフォームに組み込まれた人工知能(AI)の強化機能は、従来のビジネスプロセス管理ツールでは捉えにくいボトルネックを浮き彫りにし、早期導入企業の投資対効果を高めています。クラウドファーストの戦略が新規展開を主導しており、ベンダーは中小企業へのアクセシビリティ拡大に向けてタスクマイニングコネクターのバンドル提供を強化しています。一方、ベンダーロックインの脅威が緩やかながら高まっており、購買者はオープンコネクティビティアーキテクチャを好む傾向にあります。

主要レポートのポイント

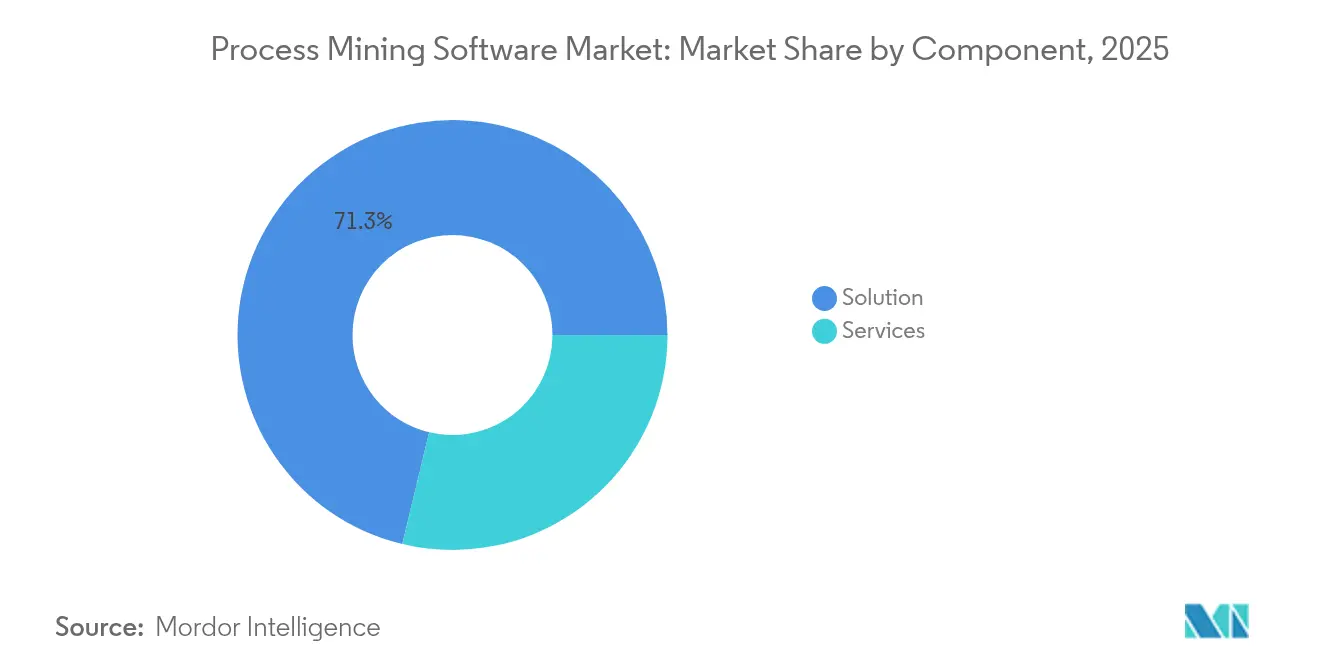

- コンポーネント別では、ソリューションセグメントが2025年のプロセスマイニングソフトウェア市場シェアの71.25%を占め、サービスは2031年にかけてCAGR 35.12%で拡大しています。

- 展開形態別では、クラウドソリューションが2025年のプロセスマイニングソフトウェア市場規模の66.80%を占め、クラウドは2031年にかけてCAGR 32.47%で拡大する見込みです。

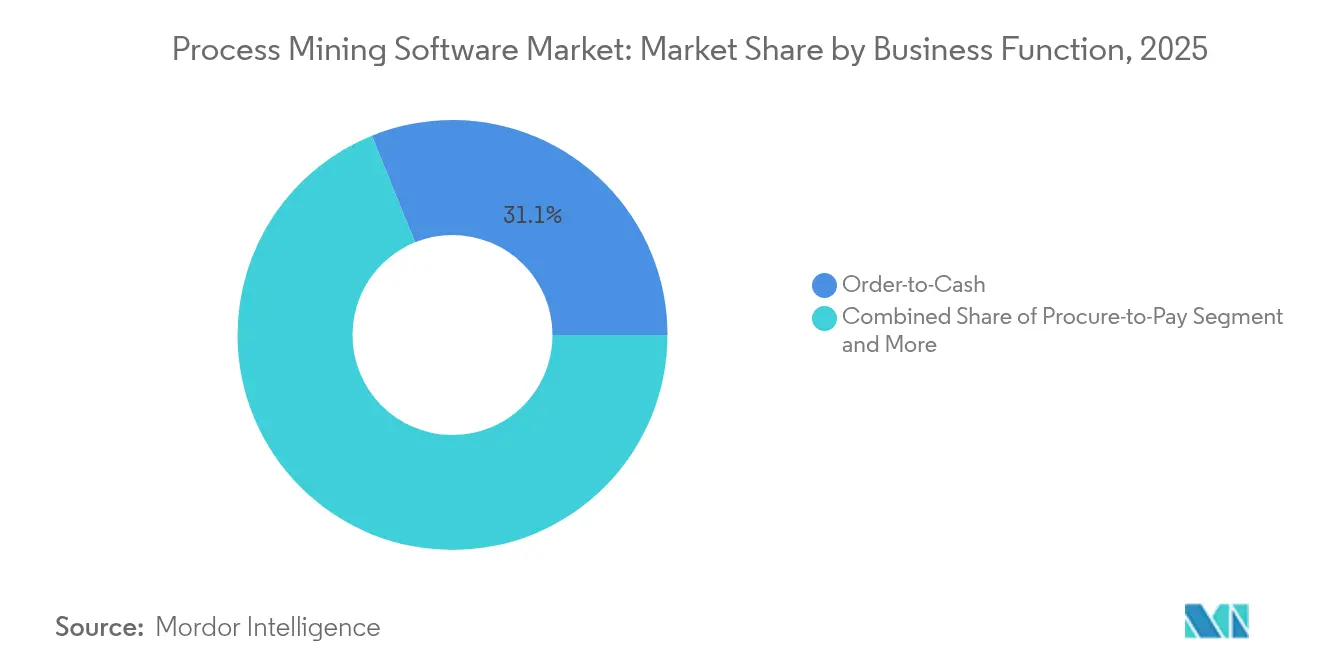

- ビジネス機能別では、受注から入金が2025年の収益シェアの31.12%を占め、カスタマーサービス&サポートが2031年にかけてCAGR 26.38%で最も速く成長しています。

- エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)が2025年に23.40%のシェアでトップとなり、ヘルスケアは2031年にかけてCAGR 24.62%で成長する見込みです。

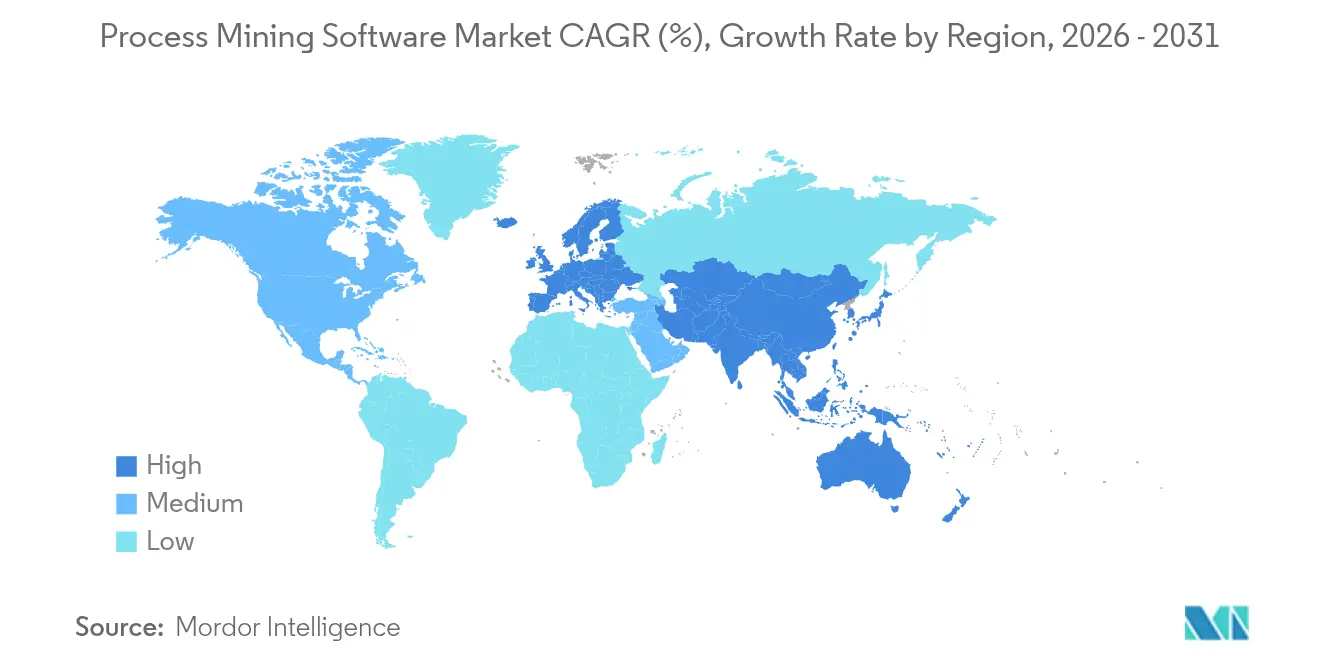

- 地域別では、欧州が2025年のプロセスマイニングソフトウェア市場シェアの44.20%を占め、アジア太平洋地域は2031年にかけてCAGR 24.91%で加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

プロセスマイニングソフトウェア市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルトランスフォーメーションへの需要 | +6.2% | グローバル、北米および欧州に集中 | 中期(2〜4年) |

| コンプライアンスおよび監査ニーズの高まり | +4.8% | 欧州および北米、アジア太平洋地域へ拡大 | 短期(2年以内) |

| RPAおよびハイパーオートメーションとの統合 | +3.9% | グローバル、北米が主導 | 中期(2〜4年) |

| クラウドファースト展開モデル | +2.7% | グローバル、アジア太平洋地域で最も高い普及率 | 短期(2年以内) |

| タスクマイニングコネクターによる中小企業の導入促進 | +1.4% | 北米および欧州、アジア太平洋地域で新興 | 長期(4年以上) |

| ESG主導のサプライチェーンの透明性 | +0.8% | 欧州および北米、アジア太平洋地域への規制波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルトランスフォーメーションの義務化

企業は引き続きデジタルトランスフォーメーションの成果を戦略的課題の中心に置いています。レガシーのワークフローマップが現実のシステム間インタラクションを捉えきれない中、プロセスマイニングソフトウェア市場はエンドツーエンドの実行をほぼリアルタイムで再構築するツールの恩恵を受けています。NEC株式会社はCelonis導入後、手作業によるデータ処理を700時間削減し、スタッフをより付加価値の高い業務に振り向けながら請求書承認を加速させました[1]Celonis、「NECがプロセスマイニングで買掛金管理の卓越性を実現」、celonis.com。組織はデータ駆動型のプロセスインテリジェンスを、ニッチな分析アドオンではなく、より広範なトランスフォーメーションプログラムの基盤として捉えるようになっています。

コンプライアンスおよび監査要件

金融、ヘルスケア、製造業にわたる厳格な規制が、監査可能なプロセス可視性への需要を押し上げています。IBM Process MiningはCredito Emilianoのクレジットカード承認時間を4日から1日に短縮し、年間50万ユーロ(56万5,000USD)の節約を実現しながら規則遵守を確保しました。自動化されたコンプライアンス監視は監査コストを低減し、外部審査に備える組織にとって防御可能な監査証跡を提供することで、プロセスマイニングを優先的な選択肢としています。

RPAの統合とハイパーオートメーション

プロセスマイニングとロボティックプロセスオートメーション(RPA)の相乗効果は、発見分析が高い投資対効果をもたらす自動化候補を特定することで強まっています。UiPathのプラットフォームは両機能を統合しており、これがEverest Groupの2025年評価においてリーダーシップ象限に同社を位置づけた要因となっています。検出から実行までのクローズドループ最適化は展開サイクルを短縮し、企業のハイパーオートメーションロードマップを支えています。

クラウドファースト展開

クラウドサービスモデルは初期インフラコストを大幅に削減しながら、イベントログの取り込みに対して弾力的なスケールを提供します。マルチテナントアーキテクチャは概念実証のタイムラインも短縮します。SAP Signavioの2024年クラウドリリースは、プラットフォームベンダーが必要なセキュリティ認証を取得した後、厳しく規制された顧客向けにもサービスとしてのソフトウェア(SaaS)をデフォルトとして位置づけるようになったことを示しています。

プロセスマイニングソフトウェア市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い導入コストとデータプライバシーリスク | -3.2% | グローバル、コスト意識の高い中小企業セグメントでの影響が大きい | 短期(2年以内) |

| 熟練したプロセスマイニングアナリストの不足 | -2.1% | グローバル、アジア太平洋新興市場で深刻 | 中期(2〜4年) |

| レガシーOT/ITにおけるイベントログ品質の低さ | -1.8% | 旧式システムを持つ製造業中心の地域 | 長期(4年以上) |

| 独自データモデルによるベンダーロックイン | -1.3% | グローバル、欧州での規制上の精査 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い導入コストとプライバシーへの懸念

総所有コストはソフトウェアライセンスを超え、データ統合、変更管理、ガバナンス層にまで及びます。中小企業はテクノロジーとコンサルタント費用の両方の予算確保に苦慮しています。詳細なイベントログには個人を特定できる情報が含まれることが多く、組織はGDPRおよび類似の法令を遵守するために匿名化とロールベースのアクセス制御への投資を余儀なくされています[3]arXiv、「プロセスマイニングにおけるプライバシーの課題:GDPRの影響に関するレビュー」、arxiv.org。これらの追加的な保護措置はプロジェクトのタイムラインを延長し、短期的な投資対効果を希薄化させます。

スキル不足

効果的なプロセスインテリジェンスは、ドメイン知識とデータサイエンスの習熟度を兼ね備えたアナリストに依存しています。人材不足は外部コンサルティングへの依存を招き、それがプロジェクト予算を膨らませます。需給ギャップは、認定実務者が依然として少ないアジア太平洋の発展途上市場で特に深刻であり、大規模な展開を遅らせ、プロセスマイニングソフトウェア市場の短期的な普及率を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

プロセスマイニングソフトウェア市場セグメント分析

コンポーネント別:

サービスがソリューションを上回るペースで成長ソリューションライセンスは2025年の収益の71.25%を生み出し、プロセスマイニングソフトウェア市場において支配的な地位を確保しています。しかし、企業がカスタマイズされた導入、トレーニング、最適化支援を求めるにつれ、サービスはCAGR 35.12%で成長する見込みです。この乖離は、ソフトウェアの機能ではなく実現された価値がベンダーを差別化する成熟フェーズを示しています。

サービス収益は、継続的なモニタリングとKPI再調整を提供するマネージドエンゲージメントを通じて成長します。Celonis–マッキンゼーの提携のようなコンサルティングアライアンスは、分析プラットフォームとトランスフォーメーションプレイブックをバンドルし、プロフェッショナルサービス部門を収益センターとして位置づけ、複数年サイクルにわたるベンダーとクライアントのロックインを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

展開形態別:

クラウドの優位性が強まるクラウドは2025年に66.80%のシェアを占め、CAGR 32.47%の軌道に乗っている一方、オンプレミス展開はコストと俊敏性の比較の中で後退しています。クラウド展開のプロセスマイニングソフトウェア市場規模は、予測通りに推移すれば2031年までに14億3,000万USDを超える可能性があります。サービスとしてのソフトウェア(SaaS)は迅速なイテレーション、リアルタイムコラボレーション、従量課金制を可能にし、プラットフォームがISO 27001およびSOC 2認証を取得するにつれ、規制の厳しい業界でも採用が進んでいます。

ハイブリッドモデルはデータ主権が求められる地域では依然として有効ですが、セキュリティ認証の同等性が高まるにつれ、オンプレミス設定の管理上の優位性は着実に侵食されています。ベンダーは新しいAI機能をクラウドユーザーに先行リリースし、早期アクセスを求めるクライアントの移行を促進しています。

ビジネス機能別:

カスタマーサービスの加速受注から入金プロセスは依然として2025年収益の31.12%を占め、プロセスマイニングソフトウェア市場の最大シェアを確保しています。しかし、カスタマーサービス&サポート機能はCAGR 26.38%で拡大する見込みであり、体験主導の差別化へのシフトを反映しています。複雑なマルチチャネルインタラクションは豊富なデータ証跡を生み出し、分析エンジンがそれを応答時間と初回解決率の改善に変換します。

組織はプロセスインテリジェンスを調達、採用から退職、ITサービス管理ワークフローにも拡張しており、業務サイロが企業全体の可視性に置き換えられる未来を示しています。この多様化は定期的なライセンス成長を支え、ベンダーを単一機能への依存リスクから守ります。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:

ヘルスケアが急成長BFSIは2025年にマネーロンダリング対策および与信承認のユースケースの強みを背景に23.40%のシェアを維持しました。しかし、ヘルスケアの採用はCAGR 24.62%で拡大しており、医療提供者が患者経路の最適化と規制コンプライアンスを追求しています。BMC医療情報学・意思決定誌に掲載された研究は、プロセスマイニングがスケジューリングとリソース配分を導く際に待ち時間が測定可能な形で短縮されることを示しています。

製造業、ITおよびテレコム、公共部門の各組織もサプライチェーンの混乱を解消し、市民サービスの提供を近代化するために展開を加速しています。産業の多様性は総アドレス可能市場を拡大し、ベンダーを初期の金融サービスの足がかりを超えた長期的な成長に向けて位置づけています。

地域分析

ドイツのプロセスマイニングソフトウェア市場

欧州は、根付いたプロセス文化と厳格なコンプライアンス体制により、2025年の収益をリードしました。Siemens、BMW、Lufthansaといったドイツの産業企業は、グローバルサプライチェーンの調和にプロセスマイニングを活用しており、プロセスマイニングソフトウェア市場が複雑な製造エコシステムにおいてどのようにスケールするかを示しています。継続的な監査ログは、リスク軽減とパフォーマンス向上という二重の効果をもたらし、導入を取締役会レベルの優先事項としています。

アジア太平洋地域のプロセスマイニングソフトウェア市場

アジア太平洋地域の勢いは、加速するインダストリー4.0プロジェクトとデジタルトランスフォーメーション予算の拡大に支えられています。日本、中国、インドにおける政府のインセンティブが工場近代化を部分的に補助しており、スループットと品質を監視するプロセスマイニングコンポーネントが含まれることも多くなっています。ベンダーは、現地のサプライチェーン構造に合わせたAI駆動の異常検知をバンドルすることで、迅速な成果を上げています。

北米のプロセスマイニングソフトウェア市場

北米は製品イノベーションの中心地であり続けており、新たな機械学習機能を投入する多くのプラットフォームエンジニアリング本社や初期段階のスタートアップが集積しています。医療機関は、価値に基づくケアモデルのもとで患者フローの効率改善にプロセスマイニングを活用しており、HIPAA準拠のサービスを提供するベンダーに継続的な収益源をもたらしています。

競合環境

プロセスマイニングソフトウェア市場は適度に集中しています。Celonis、UiPath、IBMは合わせて2024年収益の40%をわずかに上回るシェアを獲得しました。Celonisはその実行管理システムを活用してオーケストレーションモジュールをアップセルし、UiPathの統合自動化スイートは発見と実行機能を統合することで顧客ロックインを深めています。IBMは高度に規制された企業に響くハイブリッドクラウドおよびメインフレームコネクターで差別化を図っています。

AproMoreやQPR Softwareなどのスペシャリストは、オープンソースの柔軟性とニッチな垂直テンプレートで競争しています。Skan.aiのようなスタートアップは、事前定義されたイベントログなしにプロセスマップを自動生成するAIエージェントを導入し、データ成熟度が限られた顧客にアピールしています。戦略的アライアンスが増殖しており、Celonisは2025年にMicrosoft Fabricに参加して組み込み分析を強化し、Software AGは統合資産を売却してARISに集中することを示し、より高いマージンの分析収益を獲得するためのポートフォリオ再編を示しています。

データ所有権をめぐる法的紛争が浮上しています。Celonisの2025年のSAP提訴は、独自データモデルがクロスプラットフォーム分析を制限することへの購買者の懸念を浮き彫りにし、オープンAPIと標準化されたコネクターへの注目を高めています。データ品質監視と改ざん防止ログに関する特許出願、特にPalantirによるものは、知的財産戦略が今後の重要な競争上のレバーであることを示しています。

プロセスマイニングソフトウェア産業のリーダー企業

IBM Corp.

Microsoft Corp.

SAP SE

Software AG

Celonis SE

- *免責事項:主要選手の並び順不同

本レポートで取り上げるプロセスマイニングソフトウェア市場の企業

- Celonis SE

- UiPath Inc.

- IBM Corp.

- Microsoft Corp.

- SAP SE (Signavio)

- Software AG

- Appian Corp.

- ABBYY Solutions Ltd.

- QPR Software Plc

- Apromore Pty Ltd.

- Pegasystems Inc.

- ServiceNow Inc.

- PAFnow (Process Analytics Factory)

- Fluxicon BV

- mindzie LLC

- Skan.ai

- kyp.ai GmbH

- PuzzleData Corp.

- Soroco Pte Ltd.

- Minit (Microsoft)

プロセスマイニングソフトウェア市場における最近の業界動向

- 2025年6月:CelonisはプロセスインテリジェンスをMicrosoft Fabricに組み込み、分析と運用データを統合して統一されたインサイトを提供するためにMicrosoft Corp.との協力を拡大しました。

- 2025年5月:CelonisはLobsterと提携し、AI駆動のプロセスインテリジェンスをより広範な企業アプリケーションエコシステムに拡張しました。

- 2025年3月:UiPathは2025年度第4四半期の収益として4億2,400万USDを計上し、AI強化オートメーション向けのオートパイロットおよびエージェントビルダー機能を導入しました。

- 2025年1月:Celonisは、請求管理コントロールセンターやソフトウェア開発ライフサイクル管理を含む4つの新しいプラットフォームアプリを発表し、すぐに使える業界ソリューションを提供しました。

プロセスマイニングソフトウェア市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、グローバルプロセスマイニングソフトウェア市場を、ERP、CRM、および関連するトランザクションシステムからタイムスタンプ付きイベントログを読み取ることでビジネスワークフローを自動的に発見、監視、最適化するライセンスまたはサブスクリプションベースのアプリケーションによって生み出される収益と定義しています。これには、同一のコア機能を提供する純粋なプレイプラットフォームと組み込みスイートの両方が含まれます。

スコープの除外:スタンドアロンのタスクマイニングツール、汎用ビジネスインテリジェンスソフトウェア、および無関係なプロフェッショナルサービスは対象外です。

セグメンテーションの概要

- コンポーネント別

- ソリューション

- サービス

- 展開形態別

- クラウド

- オンプレミス

- ビジネス機能別

- 受注から入金

- 購買から支払

- カスタマーサービス&サポート

- その他(採用から退職など)

- エンドユーザー産業別

- BFSI

- ITおよびテレコム

- 製造業

- ヘルスケア

- 物流・輸送

- 公共部門・公益事業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、主要なソフトウェアハウスのプロダクトマネージャー、欧州、北米、アジア太平洋全域でライブ展開を運営するシステムインテグレーター、およびBFSI、ヘルスケア、製造業のプロセスオーナーチームと構造化インタビューを実施しました。これらの対話により、平均シート数、ライセンス割引、導入障壁、地域別需要の動向が明確になり、前線の現実に即した前提条件の整合が可能となりました。

デスクリサーチ

欧州統計局(Eurostat)、米国国勢調査ICT調査、国際決済銀行(BIS)の自由に入手可能なマクロおよびテクノロジーデータセットから始め、ビジネスソフトウェアアライアンスなどの業界団体が報告するソフトウェア使用率を重ね合わせました。ベンダーのフットプリント、価格帯、資金フローは、10-K申告書、投資家向け資料、Dow Jones Factiva アーカイブ、およびQuestelの特許ファミリーからマッピングしました。クラウドワークロードの分割とログボリュームのプロキシは、IDCトラッカーノートとGitHubの公開リポジトリから取得しました。ここで引用されているソースは例示的なものであり、データ収集と検証には他の多くの公開記録が活用されています。

市場規模の算定と予測

トップダウンの再構築はグローバルな企業ソフトウェア支出から始まり、ワークフロー分析の普及率とクラウドシェアを用いて配分されます。結果は、一次調査で把握したアクティブユーザーシート数にサンプリングされた平均販売価格を乗じた選択的なボトムアップ積み上げによってクロスチェックされます。主要なモデルの特徴には、(i)ロボティックプロセスオートメーション(RPA)を運用している企業の割合、(ii)プロセスあたりの中央値イベントログサイズ、(iii)クラウド展開比率、(iv)年間サブスクリプション価格の侵食が含まれます。2025年〜2030年の予測は、従業員一人当たりGDP、IT支出強度、デジタル成熟度スコアに対する多変量回帰に依存しており、シナリオ分析が経済的ショックを吸収します。ベンダーの積み上げにおけるデータギャップは、出荷記録とチャネルチェックとの三角測量によって補完されます。

データ検証と更新サイクル

アウトプットは2回のアナリストレビュー、過去の比率に対する分散テスト、独立した指標に対する異常スキャンを経ます。レポートは毎年更新され、主要なM&A、資金調達ラウンド、または規制が需要を大幅に変化させた場合には中間改訂が行われ、クライアントが最新の見解を受け取れるようにしています。

プロセスマイニングソフトウェアのベースラインが信頼性を持つ理由

公表されている推計はしばしば乖離しますが、それは企業が隣接する分析ツールをバンドルしたり、異なる平均価格曲線を適用したり、不規則な間隔で更新したりするためです。Mordorの厳格なスコーピング、年次更新リズム、混合モデリングは、プランナーにとってより安定した参照点を提供します。

比較により、焦点を絞ったスコープを選択し、すべての入力を検証することで、Mordorが意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供することが示されています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| 7億2,000万USD(2025年) | ||

| 24億6,000万USD(2024年) | グローバルコンサルティング会社A | タスクマイニングとコンサルティング収益をバンドル;RPA主導の急速な普及を想定 |

| 14億USD(2024年) | 産業アナリスト会社B | 地域割引なしの定価を使用;クラウドシートのみをカウント |

| 18億USD(2023年) | 調査出版社C | 古いベースラインと線形CAGR;一次検証が限定的 |

比較により、焦点を絞ったスコープを選択し、すべての入力を検証することで、Mordorが意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供することが示されています。

レポートで回答される主要な質問

プロセスマイニングソフトウェア市場の2031年の予測値は?

市場は年平均成長率(CAGR)18.64%で成長し、2031年までに20億1,000万USDに達する見込みです。

最も速く成長している展開形態は?

クラウド展開はCAGR 32.47%で拡大しており、スケーラビリティと低い初期コストによりオンプレミスの代替手段を上回っています。

ヘルスケアの採用がこれほど急速に拡大している理由は?

医療提供者はプロセスマイニングを活用して患者経路を最適化し、厳格な規制要件を満たしており、このセクターでCAGR 24.62%を牽引しています。

プロセスマイニングとRPAはどのように連携するのか?

プロセスマイニングが自動化候補を発見し、RPAがそれらのタスクを実行することで、エンドツーエンドのワークフロー最適化を加速するフィードバックループが生まれます。

より広範な普及を妨げる最大の抑制要因は何か?

高い導入コストとデータプライバシーコンプライアンスの負担が最大の短期的障壁となっており、特に中小企業にとって深刻です。

最も速く成長している地域はどこか?

アジア太平洋地域がCAGR 24.91%でトップとなっており、製造業の近代化と政府のデジタル化推進施策が牽引しています。

最終更新日: