AECソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.04 十億米ドル |

| 市場規模 (2031) | 17.98 十億米ドル |

| 成長率 (2026 - 2031) | 8.35% CAGR |

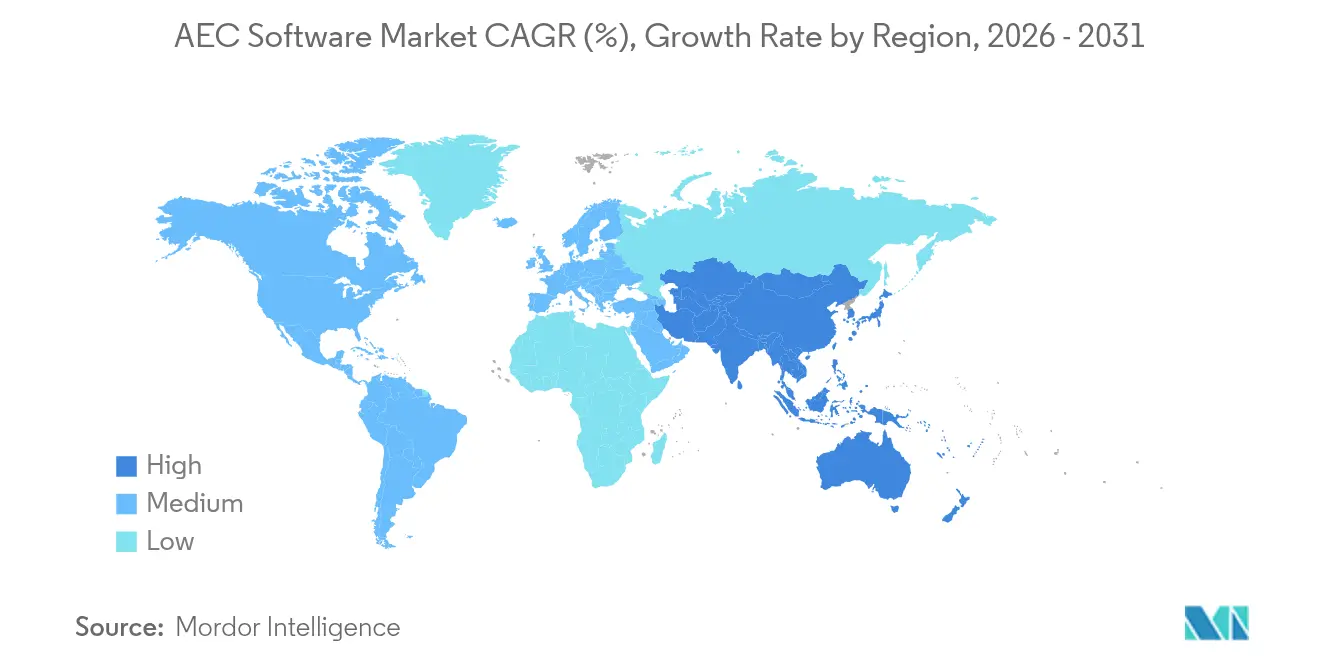

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

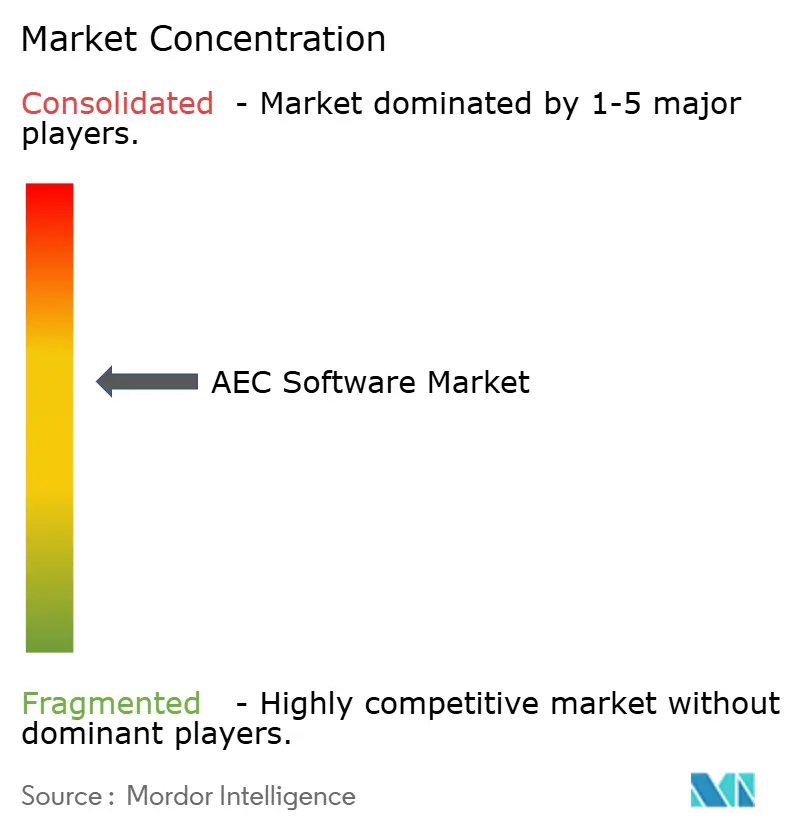

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAECソフトウェア市場分析

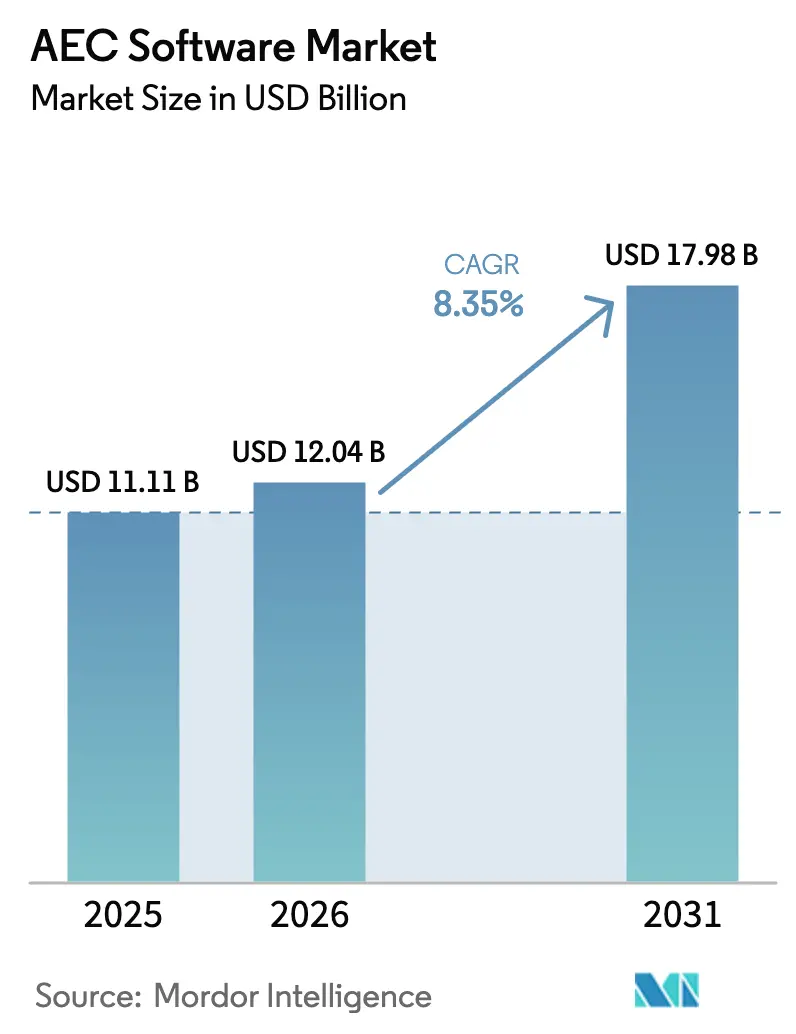

AECソフトウェア市場規模は、2025年の111億1,000万米ドルから2026年には120億4,000万米ドルへと成長し、2026年から2031年にかけて8.35%のCAGRで2031年までに179億8,000万米ドルに達すると予測されています。この拡大は、新興メガシティにおけるインフラプログラムが公共契約においてビルディング・インフォメーション・モデリングを義務付ける政府規制と融合する中で、建設セクターのデジタルトランスフォーメーションが加速していることを反映しています。クラウドホスティングコストの低下により、中小企業が高度な設計・モデリング・プロジェクト管理システムを導入できるようになる一方、生成AIツールがイテレーションサイクルを短縮し、プラットフォームベンダーによる機能セットの統合を促進しています。並行して、単一ソースのデータ環境に対するオーナーの需要が高まり、ベンダーはかつて独立していた設計・建設・運用モジュールを統合するよう促されており、AECソフトウェア市場のアドレス可能な顧客基盤を拡大するサブスクリプションバンドルを通じた継続的収益への新たな経路が開かれています。

主要レポートのポイント

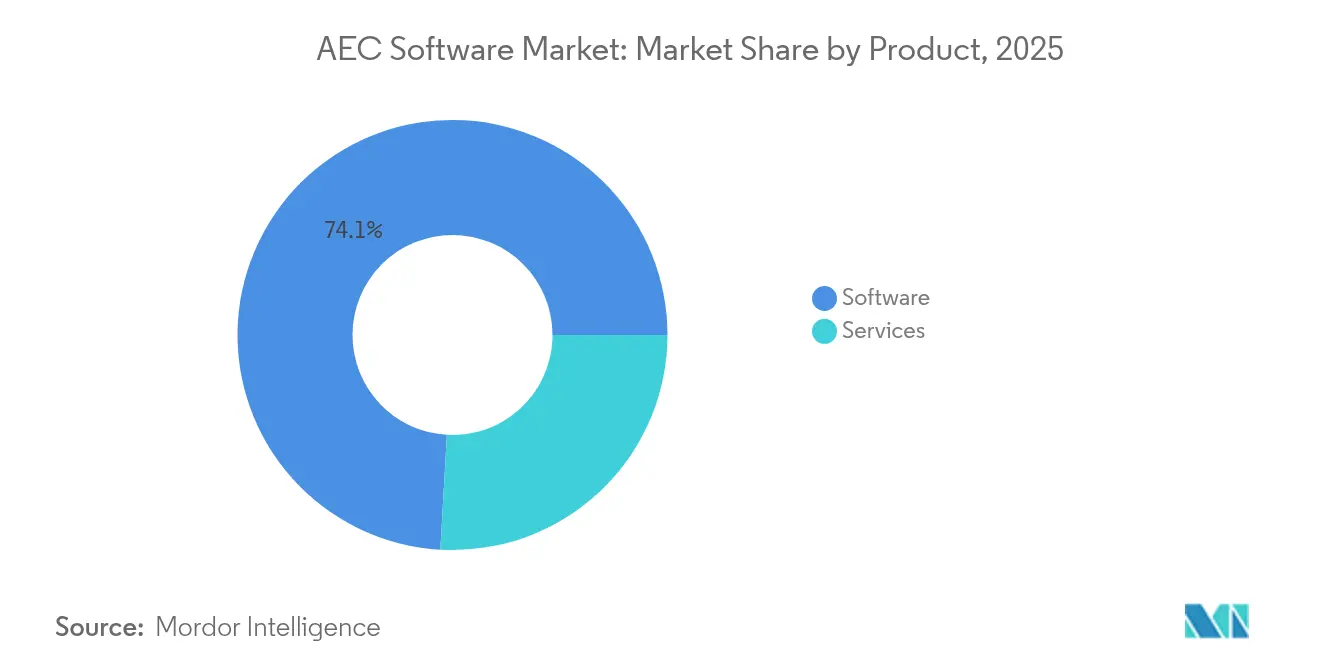

- 製品カテゴリー別では、ソフトウェアが2025年の収益の74.10%を占め、サービスは2031年にかけて10.85%のCAGRで拡大すると予測されています。

- 展開モデル別では、クラウドソリューションが2025年の支出の59.70%を占め、2031年にかけて10.25%のCAGRで成長すると予測されています。

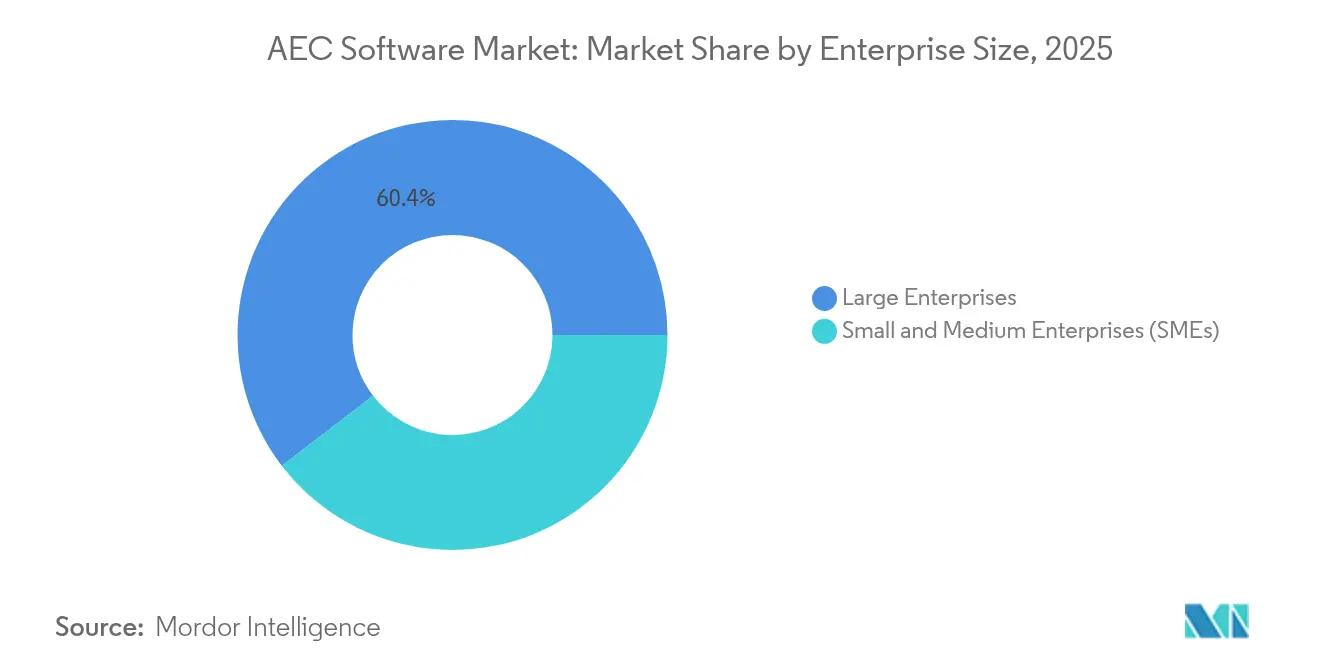

- 企業規模別では、大企業が2025年のAECソフトウェア市場シェアの60.40%を占め、中小企業は2031年にかけて11.25%のCAGRで最も急速な成長を記録する見込みです。

- 分野別では、建築が2025年に50.00%のシェアでトップとなり、建設は予測期間にわたって10.90%のCAGRを記録すると予想されています。

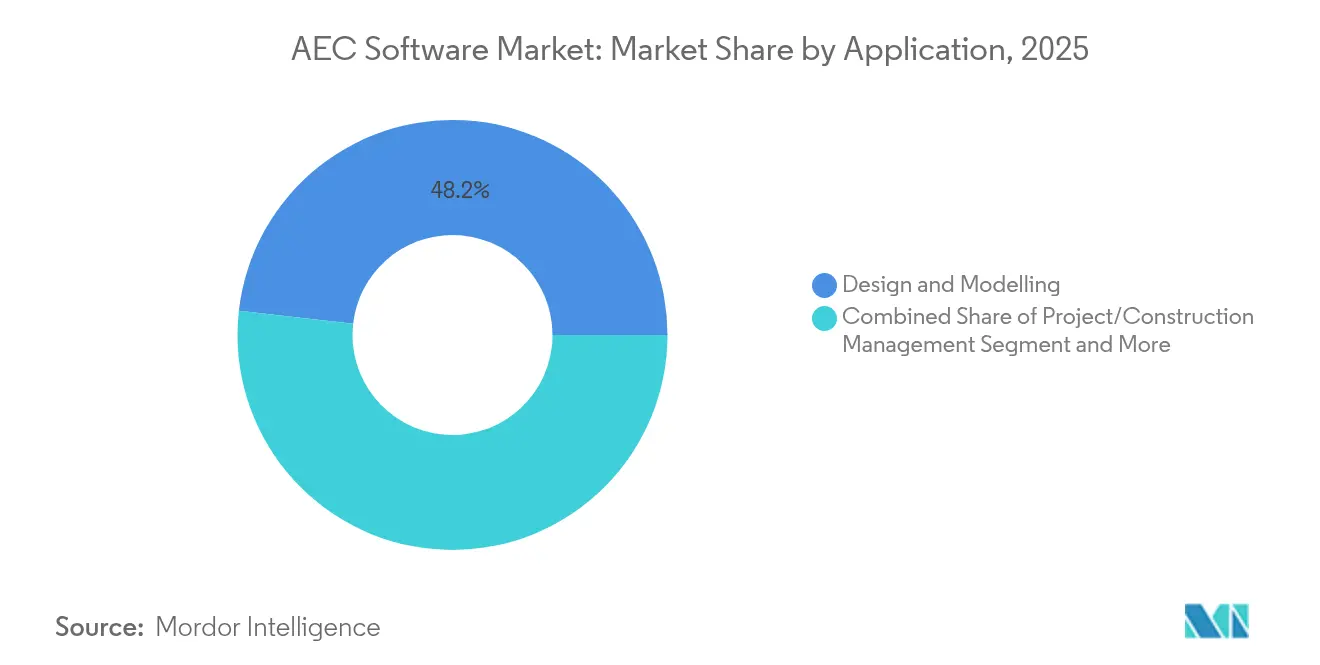

- 用途別では、設計・モデリングツールが2025年の収益の48.20%を占め、プロジェクト・建設管理プラットフォームは2031年にかけて11.10%のCAGRを達成する軌道にあります。

- エンドユーザー別では、設計コンサルタントが2025年の収益の51.40%を占め、オーナー・デベロッパーは2031年にかけて10.95%のCAGRを達成する見込みです。

- 地域別では、北米が2025年の収益シェアの37.90%を占め、アジア太平洋地域が2031年にかけて10.70%のCAGRで成長をリードすると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルAECソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新興メガシティにおけるインフラブーム | +2.1% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 公共セクタープロジェクトにおけるBIM義務化 | +1.8% | グローバル、欧州・北米での早期効果 | 短期(2年以内) |

| 中小企業向けクラウドの手頃な価格 | +1.5% | グローバル、特に新興市場で顕著 | 短期(2年以内) |

| 設計・建設データプラットフォームの統合 | +1.3% | 北米およびEU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 生成AIによるカーボン最適設計 | +1.0% | グローバル、サステナビリティ重視地域がリード | 長期(4年以上) |

| デジタルツインによる運用・保守コスト削減の実証 | +1.2% | グローバル、商業用不動産での早期導入 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興メガシティにおけるインフラブーム

アジア太平洋地域の公共機関は、交通ハブ、プレハブ住宅、および地区規模のスマートユーティリティに記録的な予算を投入しており、数百のサブコントラクターを同時に調整できる高度なモデリングアプリケーションへの需要が高まっています。中国の第14次五カ年計画は新たな都市クラスターへの資本投入を促進し、インドのスマートシティ・ミッションはすべての入札パッケージにBIM対応ドキュメントを求めています。シンガポールの建設・建築庁は、500万シンガポールドル以上の公共プロジェクトにBIM提出を義務付けており、近隣諸国のコンプライアンス基準を設定しています。メガシティプログラムは鉄道、ユーティリティ、および垂直建設を組み合わせているため、AECソフトウェア市場は設計オーサリング、クラッシュ検出、およびデジタルツインの引き渡しを単一のプラットフォームインスタンスでカバーするバンドルライセンスの恩恵を受けています。従来2次元CADに依存していたコントラクターは、事前資格審査を確保するためにパラメトリックモデリングへ移行しており、各フラッグシッププロジェクトが二次サプライヤー間での後続技術購入を誘発することで、AECソフトウェア市場に乗数効果をもたらしています。国際ベンダーはこの波を取り込むためにユーザーインターフェースとコードライブラリを部分的にローカライズしていますが、国内ブランドとの競争は依然として活発であり、価格の透明性を維持し機能革新を促進しています。

公共セクタープロジェクトにおけるBIM義務化

先進国全体で、任意のBIMガイダンスが強制力のある調達政策へと進化しています。英国は中央政府資金によるすべての工事にBIMレベル2の成果物を義務付け、米国一般調達局は75万米ドル以上の連邦案件に同様の規定を適用しています。東欧の交通省はEU支援の近代化入札にBIM条項を組み込み、ソフトウェアベンダーに均一な購買トリガーを生み出しています。これらの規制はコンプライアンスが任意ではないため、予測可能な年間需要の中核を保証し、AECソフトウェア市場の長期的な収益可視性を支える安定したライセンス更新とサービス契約を促進しています。また、小規模なニッチサプライヤーが乗り越えるのに苦労するハードルを設定し、認定マルチプロダクトベンダーが空白を埋めることで緩やかな統合を支援しています。さらに、情報管理プロトコルの標準化は、公共オーナーがデータセキュリティ要件を契約言語に明文化した後にSaaSホスティングを受け入れるようになるため、クラウドプラットフォームへの転換を加速させています。

中小企業向けクラウドの手頃な価格

サブスクリプション価格設定は、かつての資本購入を月次の運用費用に変え、50名未満のスタッフを抱える数千のスタジオにBIMおよびプロジェクト管理ポートフォリオを開放しています。Autodesk社の2024年における永続ライセンスからサブスクリプションへの転換により、Revitの初期費用は月額290米ドルに引き下げられ、以前の生涯ライセンスから大幅に低下し、小規模な事務所が高い埋没費用なしにフル機能環境を試用することを促しています。クラウドホスティングはさらにワークステーションの制約を取り除き、コンピュータ集約型のレンダリングがベンダーのデータセンターにオフロードされるため、中小企業が中程度のスペックのノートパソコンで複雑なシミュレーションを実行できるようになります。中小企業が公共工事の入札に参加する大規模コンソーシアムに加わるにつれ、BIM提出規則を満たすことが求められ、設計者、測量士、および専門工事業者の裾野においてAECソフトウェア市場の普及が拡大しています。ベンダーは、初回ユーザーの採用を加速し段階的なライセンスアップグレードのパイプラインを育成するために、簡略化されたオンボーディングチュートリアルと事前パッケージ化された分野テンプレートで対応しています。

設計・建設データプラットフォームの統合

分断されたポイントソリューションによる非効率性により、オーナーは概念設計から運用に至るまで単一のデータモデルを共有する統合プロジェクトデリバリーエコシステムを好むようになっています。米国国立標準技術研究所は、米国産業における相互運用性の不備による年間コストを158億米ドルと試算しています。これに対応して、確立されたブランドはコード共有アライアンスを締結するか、補完的なモジュールを完全に買収しており、その傾向は2024年のAutodeskとNemetschekによるフラッグシップスイート間の交換ワークフロー合理化に関する合意に示されています。エンドユーザーはデータ変換エラーの削減と変更指示承認の迅速化という恩恵を受け、ベンダーはより広いウォレットシェアと防御可能な長期契約を獲得します。統合が深まるにつれ、購買者は生成AI設計提案、具体化炭素ダッシュボード、およびフィールドレベルのセンサーフィードバックのネイティブ統合を期待し、AECソフトウェア市場を上昇する収益軌道に維持するフライホイールを強化しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度なモデリングにおける人材不足 | -1.2% | グローバル、特に新興市場で深刻 | 中期(2〜4年) |

| スイート間のデータ交換の摩擦 | -0.8% | グローバル、複雑なマルチベンダープロジェクトで最も深刻 | 短期(2年以内) |

| マルチテナントクラウドにおけるサイバーセキュリティ・知的財産責任 | -0.6% | グローバル、規制産業で高まる | 短期(2年以内) |

| 事実上の独占に対する独占禁止法の精査 | -0.4% | 北米およびEUの規制管轄 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なモデリングにおける人材不足

多くのコントラクターはライセンスを購入しているものの、パラメトリックオーサリング、4次元シーケンシング、またはAI支援クラッシュ解決に精通したスタッフが不足しているため、生産性向上の恩恵を十分に享受できていません。Autodesk社の2024年「設計と製造の現状レポート」では、調査対象企業の56%が高度なモデリングを最大の採用上の課題として挙げています。BIM人材に対する15%〜25%の賃金プレミアムはプロジェクトコストを押し上げ、企業の給与予算に対抗できない中小企業を中心にソフトウェア投資の収益を希薄化させています。RevitやTeklaの初心者を即戦力レベルに引き上げるには6ヶ月以上のトレーニングが必要であり、アクティブ使用指標に連動したベンダーの収益認識を遅らせています。クラウドホスト型学習ポータルが習熟期間を短縮しているものの、根本的な人口統計上の不足はAECソフトウェア市場にとって中期的な逆風として残っています。

スイート間のデータ交換の摩擦

オープンフォーマットへの名目上のサポートにもかかわらず、独自のストレージスキーマはチームがオーサリングツールを混在させる際のシームレスな引き渡しを依然として妨げています。軽微な属性の不一致は、デジタルワークフローが約束する効率性そのものを損なう反復的な手動チェックを強いることがあります。米国国立標準技術研究所は、このような相互運用性のギャップによる米国の年間手戻りおよび遅延コストを158億米ドルと試算しています。[1]「建設における相互運用性不備のコスト分析」、米国国立標準技術研究所、nist.govオーナーが相互運用性パフォーマンス条項を契約に明文化するにつれ、ベンダーはメンテナンスオーバーヘッドを増大させるインポーター・エクスポーターパッチの維持という負担を負うことになります。小規模なパブリッシャーは十分なエンジニアリングリソースの確保に苦労することが多く、トップティアエコシステムへの依存を固定化し、AECソフトウェア市場全体での価格低下を促す可能性のある競争の激化を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ソフトウェアの優位性の中でサービスが加速

ソフトウェアライセンスは2024年においても主要な収益ドライバーであり続けましたが、クライアントが購入したコードの完全な有用性を実現するためのワークフローマッピング、テンプレート作成、およびカスタムAPIスクリプティングを求めているため、サービスの割合は急速に拡大しています。サービスは年率10.85%で成長し、AECソフトウェア市場全体を上回るペースで拡大しており、デジタルトランスフォーメーションはツールの取得よりも規律ある業務プロセスの変革に関するものであるという論点を裏付けています。「ソフトウェアとマネージドサービスのハイブリッド」バンドルが普及しており、ベンダーに単位出荷ではなく測定可能な生産性目標に連動した継続的収益をもたらしています。Bentley Systems社の2024年のプロフェッショナルサービス部門の拡大は、まさにこのコンサルティングの空白を標的としています。並行して、ソフトウェアパブリッシャーはベストプラクティスを標準化するためにフラッグシッププラットフォームにセルフサービスウィザードを組み込んでいますが、大規模なオーナーは依然としてホワイトグローブ設定を好み、インテグレーターや専門コンサルタントの余地を残しています。導入エンゲージメントがアドオンモジュールの販売を誘発することが多いため、サービスの勢いはAECソフトウェア市場に好循環の拡大ループをもたらしています。

サービス収益の増加する割合は、初期プロジェクトフェーズが終了した後も継続するデジタルツインの維持管理、セキュリティ監査、およびAIモデルの再トレーニングから生まれています。信頼できるサービス深度を持つベンダーは、ライセンス更新を運用パフォーマンス指標に連動させるエンタープライズフレームワークを交渉し、クライアントを複数年にわたって固定することができます。この粘着性は解約を抑制し、上場プラットフォームのバリュエーション倍率を支えています。その結果、プライベートエクイティ投資家は、AECソフトウェア産業が成熟した際の潜在的なライセンスダウンサイクルに対するヘッジとして、サービス比重の高いターゲットへの関心を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

展開形態別:クラウドの勢いが市場ダイナミクスを再形成

クラウドインストールは2025年の支出の59.70%を占め、10.25%のCAGRで成長すると予測されており、防衛などの厳しく規制された資産クラスに残存するオンプレミス設置を凌駕しています。2020〜2021年のパンデミック期間中に定着したどこからでも働けるという規範がSaaS導入を加速させ、バージョンの同一性と同時編集に関するユーザーの期待を恒久的に変えました。Procore社の2025年初頭における二桁台の収益拡大は、現場管理者がブラウザベースのダッシュボードを日常的な現場管理に不可欠なものとして捉えていることを示しています。クラウドへの段階的なシフトはコスト構造も変化させており、まとまった資本購入の代わりに、企業は予測可能な月次費用を積み上げ、キャッシュフロー予測を平滑化し、他のプロジェクト投資のための資本を解放しています。

さらに、クラウドデータハブはリアルタイムのIoTセンサーデータ取り込みとAI駆動のパターン検出を可能にしており、これらの機能は孤立したオンプレミスサイロでは再現が困難です。政府はベンダーが主権ホスティングまたは暗号化の規定を満たすことを条件に、公共契約向けのSaaSを徐々に認定しており、クラウドの普及に対する最後の障壁を取り除いています。レガシーライセンスモデルが衰退するにつれ、AECソフトウェア市場規模の数値におけるサブスクリプション収益の割合は膨らみ、今十年の終わりまでにベンダーの損益計算書において継続的収益が支配的な軌道となるでしょう。

企業規模別:中小企業の成長が従来の前提に挑戦

大企業は依然として支出の60.40%を占めていますが、中小企業セグメントはプロジェクト量に合わせてコストを調整するモジュール式サブスクリプション層のおかげで11.25%のCAGRを記録しています。高度な機能の民主化は競争の場を平等にしており、ブティックスタジオは以前は大規模な多分野企業に限定されていたクラッシュ検出や生成設計エンジンと同じものにアクセスできるようになっています。その結果、中規模調達入札での競争が激化し、大企業はソフトウェアの純粋な火力ではなく、統合された設計・建設・運用サービスバンドルによる差別化を追求するようになっています。ベンダーの観点からは、この動きにより数千の小規模ながら粘着性の高いアカウントが追加され、以前はAECソフトウェア市場を支配していた少数の主要更新案件からの収益が分散されています。

中小企業はまた、内部承認層が少ないため、軽量でAI中心のイノベーションの早期採用者としても機能しています。Higharc社のAI駆動住宅設計を拡張するための5,300万米ドルの資金調達はこのニッチに対応しており、小規模ビルダーに大規模な社内製図チームの必要性を回避する自動コードコンプライアンスチェックと図面セット生成を提供しています。このようなケーススタディが普及するにつれ、既存プラットフォームは内部研究開発または買収を通じて同様の機能を追加する可能性が高く、中小企業コホートがAECソフトウェア市場のロードマップに影響を与え続けることを確実にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

分野別:建設セグメントが勢いを増す

建築は2025年に50.00%の最大シェアを維持しましたが、コントラクターが現場調整、資材追跡、および安全検査をデジタル化するにつれ、建設分野の収益は10.90%のCAGRで最も急速に拡大しています。現場チームは4次元スケジューリング、ドローン写真測量の統合、およびセンサーベースの進捗検証をますます求めており、これらの機能は上流の設計タスクではほとんど必要とされません。Trimble社のTekla Structures 2025のリリースは、鉄筋詳細設計者と鉄骨製作者向けにカスタマイズされたライブコラボレーション機能を組み込んでおり、実行ワークフローへのベンダーの方向転換を強調しています。

オーナーの観点からは、コスト超過のほとんどは設計よりも建設中に発生するため、デジタルフィールドの採用は最も即時的なマージン向上をもたらします。この経済的論理は、現場管理タブレット、RFID対応の資材在庫、および竣工検証ワークフローへの投資を促進し、これらすべてがAECソフトウェア市場規模の建設スライスを拡大しています。予測期間にわたって、アナリストはオフサイト製造方法が設計と生産ファイルを統合リポジトリ内で統合するより緊密なデータフィードバックループを義務付けるにつれ、詳細設計とコンポーネントプレファブリケーションの間でプラットフォームの範囲が曖昧になることを予想しています。

用途別:プロジェクト管理ツールが普及

設計・モデリングモジュールは依然として不可欠ですが、オーナーは今や資本プログラム全体の健全性に対する可視性を求めており、プロジェクト管理ダッシュボードは11.10%のCAGRを達成しています。これらのツールはコストレポート、リスク登録、およびRFIワークフローを単一のペインに集約し、経営幹部の意思決定レイテンシーを短縮しています。この動きは建設分野の急増と連動しており、スケジュール圧縮を実現するためにフィールドデータが本社のステータスボードと同期する必要があります。現代のダッシュボードは緩和戦略を提案する予測分析をますます組み込んでおり、受動的なトラッカーから積極的な意思決定エンジンへと変貌しています。

並行して、資産・施設管理アプリケーションはデジタルツイン導入の波に乗っています。Keppel Bay Towerの空調設備の仮想モデルによる7%のエネルギー節約は、引き渡し後の分析のビジネスケースを例示しています。施設チームは設備故障を予測するセンサー駆動のダッシュボードに慣れ親しんでおり、これは設計フェーズのBIMパラメーターが運用への移行中に維持される必要があることを意味しています。したがって、ソフトウェアパブリッシャーは資本プロジェクトのクローズアウトと運用保守の間の歴史的なギャップを橋渡しするために長期的なスキーマの忠実性に投資しており、これはAECソフトウェア市場全体を向上させる相乗効果です。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:オーナーがプラットフォームの進化を牽引

設計コンサルタントは依然として支出の51.40%を占めていますが、オーナーとデベロッパーはライフサイクルコスト見積もりとサステナビリティレポートの基礎となるデータを直接管理したいと考えているため、10.95%のCAGRを記録しています。大規模な不動産信託やインフラファンドは、コンサルタントのアクセスのみに依存するのではなく、継続的なパフォーマンス監視のためにデジタルツインを保持できるよう、コアプラットフォームを自らライセンスするケースが増えています。このトレンドはデータ所有権の脱コモディティ化をもたらし、資産保有者への交渉力のシフトを促し、コントラクターと設計者がオーナーのソフトウェアスタックによって指定された協調クラウドスペースを採用するよう促しています。

EPCコントラクターも追随しており、設計更新をベンダー見積もりと同期させる統合調達・製作モジュールに引き付けられています。AECOMの複数の交通プロジェクトにわたるエンドツーエンドデリバリー環境の活用は、スケジュールの予測可能性を向上させ、定時完了に連動したインセンティブフィーの獲得を支援しました。これらの成功事例は先例を設定し、同業他社がモデルを複製するよう促し、AECソフトウェア市場のコントラクタースライスを拡大しています。

地域分析

北米は、成熟したBIM義務化、安定した公共インフラ予算、およびデジタルトレーニングを受けた労働力の豊富なプールにより、2025年のグローバル収益の37.90%を生み出しました。州および連邦機関は入札パッケージに開発レベル要件を定期的に組み込んでおり、コンプライアンスツールを不可欠なものにしています。データホスティングプロバイダーがFedRAMPおよびDoD IL-4基準を満たしているため、クラウド導入は比較的進んでおり、地方自治体のオーナーが長期的な免除プロセスなしにオンプレミスの保管庫からSaaSリポジトリへの切り替えを促進しています。しかし、タイトな労働市場は企業に人員不足を補うためのAI支援設計への投資を促し、確立された組織においても継続的なライセンス拡大を確保しています。

アジア太平洋地域は2031年にかけて10.70%のCAGRで最も急成長する地域として台頭しています。中国のモジュール建設技術に向けた国家的な推進は、設計ソフトウェアとオフサイト製造実行の間の強固な統合を求めており、パラメトリックモジュールをCNCコードに容易に変換できるベンダーに報いています。インドの地下鉄および空港建設ラッシュは、数十のサブコントラクターがスケジュールを重複させる中央ホスト型調整ハブへの需要を増幅させています。PKPMなどの国内ブランドは国内コードライブラリと中国語サポートを通じて競争していますが、国際ベンダーはコンテンツパックをローカライズし、地方の計画機関との合弁事業を構築することでシェアを守っています。この地域の中小企業の急増はさらにクライアントプロファイルを多様化させ、パブリッシャーに地方都市でのボリュームを獲得するために現地通貨での段階的価格設定を提供するよう促しています。

欧州は、新築における全ライフサイクル炭素分析を許可申請時に義務付けるEUグリーンディールおよびサーキュラーエコノミー法制に支えられ、安定した中一桁台の成長軌道を維持しています。ドイツの建物エネルギー法は新築建物にエネルギーシミュレーションを義務付け、採光分析および空調設備サイジングモジュールの広範な購入を促しています。国境を越えた鉄道および電力相互接続プロジェクトもオープンデータ交換の勢いを高め、ベンダーに建設業界基盤クラス(IFC)サポートを強化するよう圧力をかけ、そうしなければEU調達資格から除外されるリスクがあります。大陸の市場は絶対規模では北米より小さいものの、その規制の厳格さはグローバルな製品ロードマップに波及する相互運用性ベンチマークを設定し、AECソフトウェア市場全体の機能セットの決定に影響を与えています。

競合環境

AECソフトウェア市場は中程度の集中度を示しており、Autodesk、Bentley Systems、Trimbleなどのトップ企業は幅広いポートフォリオとエコシステムへの忠誠心を活用していますが、完全な独占を支配するほどではありません。統合は目的を持って行われており、ベンダーは直接の競合他社を単純に買収するのではなく、次世代機能を組み込むためにニッチなAIスタートアップやサステナビリティプラグインを買収しています。例えば、Bentley社の2024年のGoogle Cloudとのアライアンスは、主力モデリング収益を侵食することなく線形インフラのジオスパシャル分析を拡張しています。このようなアライアンスは、防御的なロックインではなく付加的な能力の強化を重視していることを示しています。

相互運用性協定が重要な競争次元として台頭しています。AutodeskとNemetschekの和解は、競合他社がよりスムーズなデータフローがユーザーの不満を取り除くことで総アドレス可能支出を拡大できることを認める実用的な転換を示しました。並行して、中規模プレーヤーは特定の垂直市場での深みによって差別化しており、Graphisoftは中高層住宅、Bluebeamはマークアップワークフロー、Vectorworksはランドスケープアーキテクチャに特化しています。[4]「2025年製品ロードマップ」、Graphisoft、graphisoft.comMatXやCONXAIなどのAIネイティブ新興企業へのベンチャー資金は、アンバンドルされたクラウドファーストのターゲットが既存企業よりも速くペインポイントを解決できれば依然としてシェアを獲得できるという投資家の信念を示しています。

価格構造もまた競争の場となっています。サブスクリプションへの転換により、年次更新交渉は提供された価値に対する信任投票となっています。ベンダーはバンドルされたクラウドストレージ、分析クレジット、またはプラグインマーケットプレイスを追加して、見出し価格を上げることなく切り替えコストを高めています。より多くの国がソフトウェアロックインに関する独占禁止法の精査を強化するにつれ、ファイル標準に関する目に見える協力は規制当局をなだめ、顧客が段階的なイノベーションを享受しながらベンダーがマージンを守るという均衡を維持する可能性があります。全体として、戦略的な動きはオープンAPIエコシステムとのバランスを取ったプラットフォームの幅を中心に統合するセクターを示唆しており、競争を活発かつ管理可能に保つ処方箋です。

AECソフトウェア産業のリーダー

Autodesk Inc.

Nemetschek SE

Trimble Inc.

Bentley Systems Inc.

Oracle Corp. (Aconex)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Trimble社はAI強化の製作図面自動化と拡張されたライブコラボレーションを備えたTekla Structures 2025を発表し、構造ソフトウェアの効率性への注力を強調しました。

- 2025年5月:Autodesk社はRevit 2026をリリースし、現実キャプチャメッシュのインポートと高速化されたグラフィックスアーキテクチャを搭載し、よりスムーズなモデルナビゲーションに関するユーザーの要望に応えました。

- 2025年4月:Lumion社はLumion Pro 2025をリリースし、ほぼリアルタイムでフォトリアリスティックなビジュアルを提供するニューラルレンダリングアルゴリズムを追加し、建築家のプレゼンテーションニーズに対応しました。

- 2025年3月:Acelab社はMaterials Hubを発表しました。これはAI駆動のライブラリで、ファサードおよびインテリア仕上げ材を環境影響、コスト、およびリードタイムによってランク付けし、初期段階の仕様策定を合理化します。

- 2025年3月:Graphisoft社はArchicad 29と強化されたBIMcloudを特徴とする2025年製品ロードマップを公開し、夏の終わりに公開技術プレビューを予定しています。

- 2025年2月:Higharc社はAI駆動の住宅設計エンジンを加速するために5,300万米ドルのシリーズB資金調達を確保し、小規模ビルダー向けの生成レイアウトのリーチを拡大しました。

- 2025年1月:MatX社は建設技術プラットフォーム開発のためにシリーズA資金調達で9,500万米ドルを調達し、このセクター最大の初期段階ラウンドを記録し、クラウドネイティブな現場自動化ツールへの投資家の関心を強化しました。

グローバルAECソフトウェア市場レポートの範囲

AECソフトウェアとは、建築・エンジニアリング・建設(AEC)産業向けに特別に設計されたデジタルツールのスイートであり、専門家が建設プロジェクトの設計、計画、管理、および実行を支援します。本調査はまた、市場推計と予測期間全体の成長率を支援する根本的な成長要因と主要な業界ベンダーも検討しています。市場推計と予測は、基準年の要因に基づき、トップダウンおよびボトムアップアプローチによって算出されています。

AECソフトウェア市場は、製品(ソフトウェアおよびサービス)、展開形態(オンプレミスおよびクラウドベース)、企業規模(中小企業(SME)および大企業)、ならびに地域(北米、欧州、アジア太平洋、南米、および中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| 中小企業(SME) |

| 大企業 |

| 建築 |

| エンジニアリング |

| 建設 |

| 設計・モデリング |

| プロジェクト・建設管理 |

| 資産・施設管理 |

| 設計コンサルタント |

| EPCコントラクター |

| オーナー・デベロッパー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| シンガポール | ||

| マレーシア | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品別 | ソフトウェア | ||

| サービス | |||

| 展開形態別 | オンプレミス | ||

| クラウド | |||

| 企業規模別 | 中小企業(SME) | ||

| 大企業 | |||

| 分野別 | 建築 | ||

| エンジニアリング | |||

| 建設 | |||

| 用途別 | 設計・モデリング | ||

| プロジェクト・建設管理 | |||

| 資産・施設管理 | |||

| エンドユーザー別 | 設計コンサルタント | ||

| EPCコントラクター | |||

| オーナー・デベロッパー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| シンガポール | |||

| マレーシア | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

AECソフトウェア市場の現在の規模と成長見通しは?

AECソフトウェア市場は2026年に120億4,000万米ドルに達し、8.35%のCAGRで2031年までに179億8,000万米ドルに達すると予測されています。

AECソフトウェアの導入において最も急成長している地域はどこですか?

アジア太平洋地域は2031年にかけて10.70%の最高地域CAGRを記録しており、新興メガシティにおけるインフラ支出と政府のBIM義務化によって促進されています。

クラウド展開はオンプレミスインストールをどの程度の速さで上回っていますか?

クラウドソリューションは2025年の収益の59.70%を占め、10.25%のCAGRで拡大しており、オーナーによるSaaSホスティングの受け入れとサブスクリプション経済を反映しています。

AECソフトウェア市場内で最も急速に拡大しているセグメントはどれですか?

プロジェクト・建設管理ツールは最も急成長している用途分野であり、オーナーがエンドツーエンドのワークフロー監視を求める中で11.10%のCAGRを記録しています。

ソフトウェアの優位性にもかかわらず、なぜサービスが地位を獲得しているのですか?

組織は完全な価値を引き出すために設定、統合、およびデジタルツインの維持管理の専門知識を必要としており、サービスを10.85%のCAGRに押し上げ、ベンダーに継続的収益をもたらしています。

ベンダー競争はどの程度集中していますか?

上位5社が支出の約55%を占め、集中度スコアは6(中程度)であり、相互運用性アライアンスと標的を絞った買収が競争ダイナミクスを形成しています。

最終更新日: