ソーシャルゲーミング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

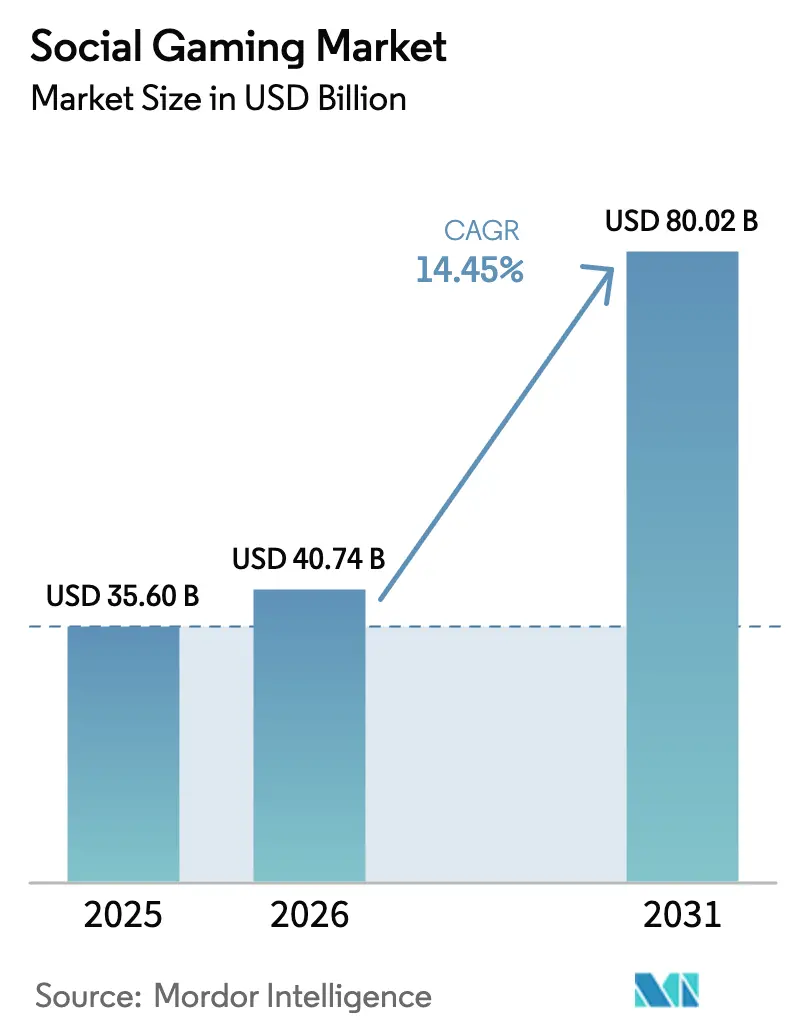

| 市場規模 (2026) | 40.74 十億米ドル |

| 市場規模 (2031) | 80.02 十億米ドル |

| 成長率 (2026 - 2031) | 14.45% CAGR |

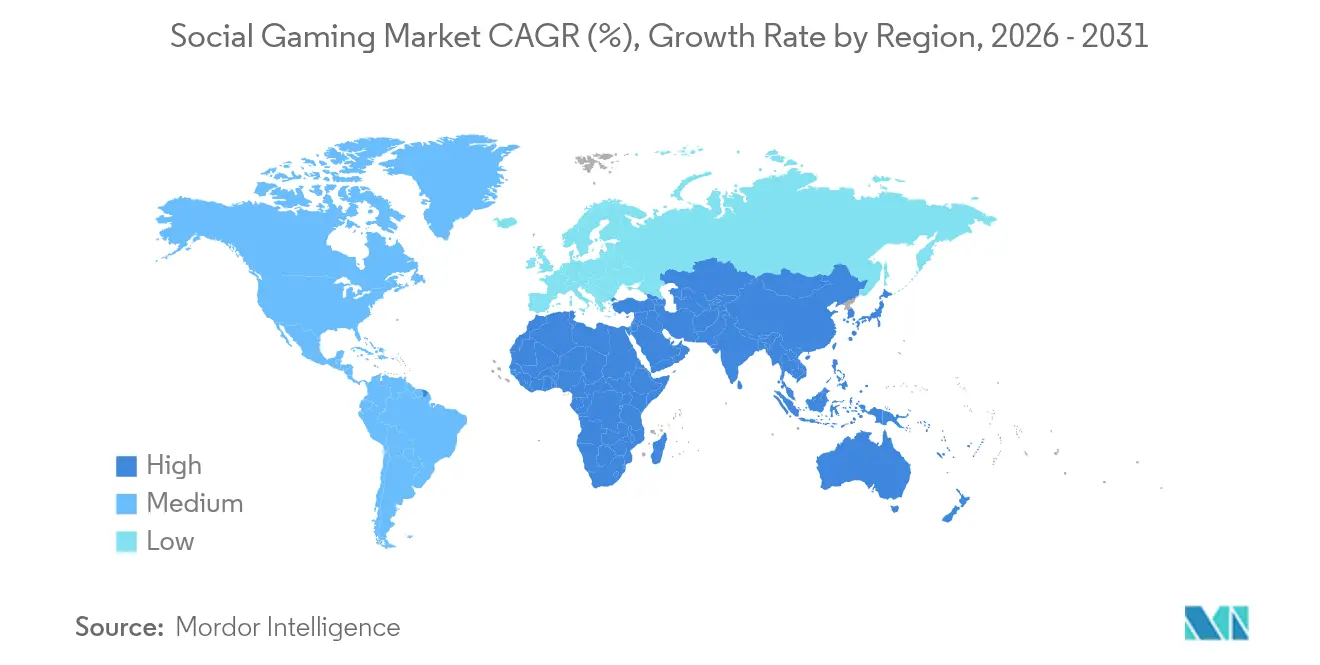

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

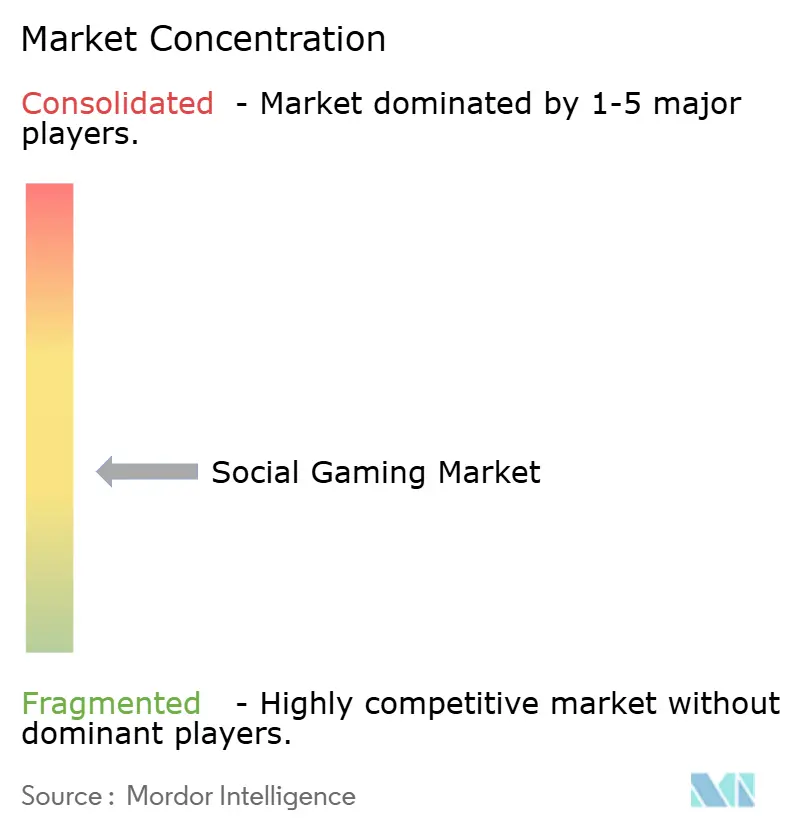

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソーシャルゲーミング市場分析

ソーシャルゲーミング市場規模は2025年に356億USDと評価され、2026年の407億4,000万USDから2031年には800億2,000万USDへと成長し、予測期間(2026〜2031年)における年平均成長率(CAGR)は14.45%と推定されます。[1]欧州委員会、「ゲーム内仮想通貨に関する主要原則」、commission.europa.eu5Gの急速な普及により遅延の障壁が取り除かれ、ブロックチェーンを活用したプレイ・トゥ・アーン(稼げるゲーム)モデルがプレイヤーに新たな収入源を開き、内蔵ライブストリーミングツールによってクリエイターがゲーム内活動を収益化できるようになっています。欧州連合における仮想通貨に関するガイドラインの進化により、パブリッシャーは価格透明性の見直しを迫られており、中国の未成年者保護に関する厳格化された規制は国内大手企業を海外市場へと誘導しています。競争の激化はテクノロジースタックを中心に展開されており、AI駆動のコンテンツツール、クロスプラットフォームのクラウドサービス、クリエイターエコノミーの収益分配がユーザー獲得と維持における決定的な要因となっています。アジア太平洋地域はリーダーシップを維持しているものの、クラウドインフラの整備と代替アプリストアポリシーが新規参入者の障壁を下げることで、北米と欧州がその差を縮めています。

レポートの主要ポイント

- ゲームタイプ別では、カジュアルタイトルが2025年のソーシャルゲーミング市場シェアの37.55%をリードし、ロールプレイングゲームは2031年にかけて16.05%のCAGRで拡大すると予測されています。

- プラットフォーム別では、モバイルデバイスが2025年のソーシャルゲーミング市場シェアの71.55%を占め、コンソールゲーミングは2031年にかけて16.6%のCAGRで成長しています。

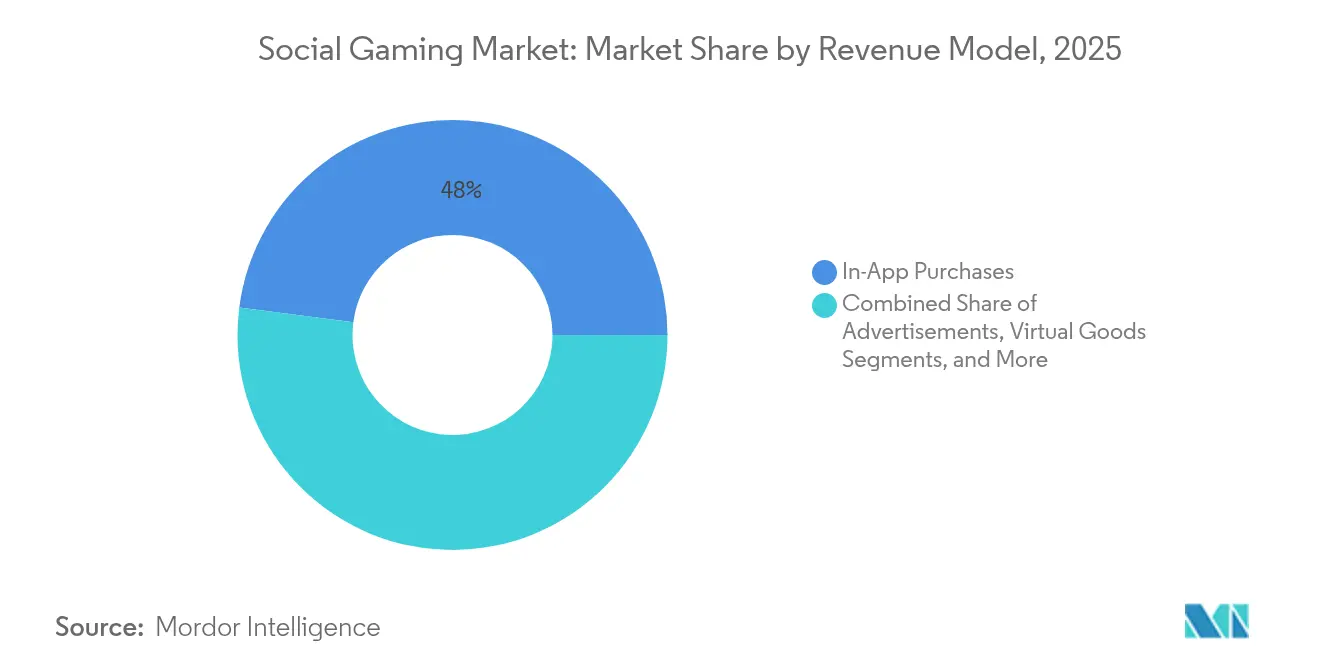

- 収益モデル別では、アプリ内購入が2025年の収益の47.95%を占め、サブスクリプションは2031年にかけて18.3%のCAGRで上昇しています。

- 年齢層別では、19〜25歳のコホートが2025年に39.65%のシェアを保持し、26〜35歳のセグメントが15.55%のCAGRで最も急速に拡大しています。

- 地域別では、アジア太平洋地域が46.40%のシェアを維持し、2031年にかけて17.1%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルソーシャルゲーミング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 遅延ゼロのマルチプレイヤーを促進する5Gの急速な普及 | +2.80% | グローバル、北米と欧州での早期効果 | 中期(2〜4年) |

| ライブストリーミングとインフルエンサー主導のゲームルーム | +2.10% | アジア太平洋地域と北米 | 短期(2年以内) |

| ハイパーカジュアルタイトルにおけるソーシャル機能 | +1.90% | アジア太平洋地域、グローバルへの波及 | 短期(2年以内) |

| クロスプラットフォームのクラウドゲーミング拡大 | +1.70% | 北米と欧州 | 中期(2〜4年) |

| ブロックチェーンベースのプレイ・トゥ・アーン普及 | +1.40% | ラテンアメリカ、アジア太平洋地域での台頭 | 長期(4年以上) |

| ブランド主導のゲーム内イベントとスポンサーシップ | +1.20% | 中東・北アフリカ、グローバルリーチ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

遅延ゼロのマルチプレイヤーを促進する5Gの急速な普及

モバイルの遅延が10ミリ秒未満となり、有線プラットフォームの歴史的な優位性が消滅しつつあり、スマートフォンでコンソール並みの体験が可能になっています。[2]Andrew Kernahan、「VodafoneがUpper 6GHz帯を通じて5Gブロードバンド速度を5Gbpsに引き上げ」、ispreview.co.uk瞬時の反応を必要とするバトルロイヤルやMMO(大規模多人数オンラインゲーム)フォーマットがモバイルで急成長しており、コンソールメーカーはハードウェア中心の戦略を見直すことを余儀なくされています。韓国のような5Gの早期普及市場では、モバイルファーストのソーシャルプラットフォームへのユーザー移行が急速に進み、パブリッシャーはクラウド最適化されたコードベースを優先するようになっています。デバイスメーカーは冷却システムとトリガーボタンを統合したゲーミング特化型スマートフォンで対応し、このトレンドを加速させています。

ライブストリーミングとインフルエンサー主導のゲームルーム

プレイと配信の融合により、一度限りの購入をはるかに超えるクリエイターエコノミー収益が解放されました。Twitchの460億USDの評価額は、コンテンツとコマースを融合したインタラクティブエンターテインメントに投資家が与える規模を示しています。開発者がメニューに「ライブ配信」ボタンを直接埋め込むことで、ゲームプレイから収益化までの経路が短縮され、人気プレイヤーはタイトルを離れることなく寄付やスポンサーシップを確保できます。このフィードバックループが向上心のある新規参入者を引き付け、バイラルな普及を促進し、課金ユーザー一人当たりの平均収益を押し上げています。アジアのモバイルファーストのオーディエンスは、セレブリティ文化とソーシャルステータスを組み合わせたストリーマー主導のゲーム内イベントに特に敏感です。

ハイパーカジュアルタイトルにおけるソーシャル機能

シンプルなタップ・アンド・スワイプのメカニクスは歴史的に2日間のチャーン(離脱)に悩まされてきましたが、ギルドチャット、リーダーボード、協力チャレンジを追加することでユーザーのライフタイムバリューが40〜60%向上します。仲間からの承認が文化的に重要なインドネシアやベトナムなどの市場では、軽量なソーシャルループを統合した後にセッション時間が3倍になったとパブリッシャーが報告しています。インストールサイズが小さいため獲得コストが抑えられ、マルチプレイヤーコンテンツが離脱を減らすアンカーとなります。収益化は積極的な広告掲載からグループ帰属を示すコスメティックアイテムへとシフトし、ユーザーの感情と維持率を同時に改善しています。

クロスプラットフォームのクラウドゲーミング拡大

統一されたアカウント進行により、モバイル、PC、コンソール間の旧来のサイロが解消されつつあります。MicrosoftとNetEaseの新たな協定により、ブリザードのフランチャイズが中国に再導入され、クラウド配信が物理的な流通制約を回避する方法が示されています。この戦略はローンチウィンドウを圧縮し、開発の重複を削減し、対象オーディエンスを拡大します。北米と欧州では、クラウドアクセスとコミュニティ特典をパッケージ化したサブスクリプションバンドルがアタッチメント率を高め、ソーシャルゲーミング市場を単一タイトルの対決よりもエコシステム競争へと誘導しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EU規制当局によるルートボックスへの精査強化 | -1.80% | 欧州、グローバルへの波及 | 短期(2年以内) |

| 未成年者のオンライン安全に関するプレイ時間制限 | -1.50% | 米国と中国、拡大中 | 中期(2〜4年) |

| アプリストアの広告トラッキング制限 | -1.10% | グローバル、iOSが多い市場 | 短期(2年以内) |

| サハラ以南アフリカのインフラ格差 | -0.90% | サハラ以南アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU規制当局によるルートボックスへの精査強化

2025年3月のガイドラインにより価格の不透明化が禁止され、仮想アイテムに対する明確な実際の金額換算の表示が義務付けられました。コンプライアンスコストが中小スタジオを圧迫する一方、大手パブリッシャーはユーザーをバトルパスシステムへと誘導しており、一人当たりの支出は20〜30%減少しています。米国における連邦取引委員会(FTC)のHoYoverseに対する2,000万USD規模の和解に代表される並行した執行は、グローバルなシフトを示しています。したがって、収益化の再設計は差し迫っており、レガシーなルートボックス収益への依存なしに構築する新規参入者の障壁を引き上げています。

未成年者のオンライン安全に関するプレイ時間制限

中国の未成年者に対する月15時間の上限により、最もエンゲージメントの高いデモグラフィックが急激に削減され、Tencentは18歳未満のプレイ時間が96%減少したと記録しています。米国やオーストラリアの一部における同様の提案は、獲得コストを引き上げる堅牢な年齢確認プラットフォームへの投資を加速させています。パブリッシャーは若年層の支出減少を補うために成人向けのナラティブや競技イベントへとシフトしていますが、これらのユーザーグループは頻度が低くセッションが短いため、成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ゲームタイプ別:カジュアルの優位性とロールプレイングの加速

カジュアルタイトルは2025年のソーシャルゲーミング市場の37.55%を占め、約134億USDの収益に相当し、最大のオーディエンスフットプリントを確保しました。ワンタップのメカニクスとミーム主導のマーケティングにより参入障壁が低下し、ソーシャルタイムライン全体での急速なバイラル拡散が可能になっています。規模にもかかわらず、飽和が進むにつれて成長は鈍化しています。一方、ロールプレイングゲーム(RPG)は協力レイド、エピソード形式のナラティブ、豊富なコスメティックカタログに支えられ、2031年にかけて16.05%のCAGRを記録すると予測されています。数週間以内に1,000万件のサインアップを集めたNetEaseのMarvel Rivalsのようなクロスメディアパートナーシップは、ユーザー獲得における認知度の高いIPの引力を示しています。ストラテジーおよびシミュレーションジャンルは、かつてRPGに限定されていたコミュニティの勢いを取り込むためにライブサービスのアップデートとユーザー生成コンテンツを採用しており、厳格なカテゴリの境界が曖昧になっています。

RPGはソーシャルな略奪ランとストーリー完了をはるかに超えてセッションを延長する共有ハブから恩恵を受け、プレイヤーを収益化可能なエコシステム内に固定しています。カジュアルおよびパズルのクリエイターは、RPGの維持戦術を反映して、軽量なループにクランレースと非同期デュエルを組み込むようになっています。開発ツールキットがネットワークコーディングを民主化するにつれて、インディースタジオは重いサーバーなしにギルドチャットを統合でき、競争が激化しています。したがって、ソーシャルゲーミング市場では収束が見られ、ヒットフランチャイズが新鮮なコンテンツのペースを維持してチャーンを防ぐために複数のジャンルのメカニクスを混合しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:モバイルのリードとコンソールの復活

モバイルデバイスは2025年の収益の71.55%を占め、ほぼ普及したスマートフォンとアプリストアの決済インフラによって実現されました。モバイルプラットフォームに帰属するソーシャルゲーミング市場規模は基準年に約255億USDに達し、広告とアプリ内マイクロトランザクションの両方を反映しています。しかし、Nintendo SwitchやSteam Deckのようなハンドヘルドハイブリッドコンソールが2031年にかけてコンソール連動体験の16.6%のCAGRを促進しています。その携帯性はリビングルーム品質とオンザゴーセッションを融合させ、プレイヤーがソーシャルにつながる方法と場所を再定義しています。PCはハードコアeスポーツのアンカーであり続けていますが、高価なGPUアップグレードなしに同等のフレームレートを提供するブラウザベースのストリーミングとの競争に直面しています。

プラットフォームの収束がリリースパイプラインを再形成しており、スタジオはクラウドセーブを使用してプレイヤーがセッション途中で画面を切り替えられるようにしながら、モバイル、コンソール、PCの同時ローンチをターゲットにするようになっています。SonyのCarry1stへの出資は、コンソールメーカーが新興経済圏でのサービス中心の拡大へとシフトしていることを示しています。決済のローカライズ、低価格のハードウェアバンドル、柔軟なファイナンシングは、可処分所得が増加している地域の中産階級の需要を解放するために設計されています。データキャップが低下し5Gが普及するにつれて、モバイルのマルチプレイヤーの忠実度がさらに体験のギャップを縮め、プラットフォーム選択の決定的な要因を生のグラフィックスではなくエコシステムの特典にしています。

収益モデル別:サブスクリプションの勢いが一回限りの支出に挑戦

アプリ内購入は2025年に47.95%の収益シェアを維持しましたが、パブリッシャーが予測可能なキャッシュフローを求めるにつれてサブスクリプションコホートは18.3%のCAGRで上昇しています。サブスクリプションから得られるソーシャルゲーミング市場規模は、コスメティック、シーズンチケット、通貨手当をバンドルするバトルパスティアの成功を反映して、2031年までに176億USDを超えると予測されています。Electronic Artsは2024年度の純売上高の73%をライブサービスが占めたと報告しており、より安定した収益に対する投資家の選好を示しています。ルートボックスに対する規制の逆風がデザイナーを透明なコスメティックショップへと誘導する一方、プライバシー法が詳細なプロファイリングを許可する市場では広告トラッキングによるリード生成フォーマットが慎重に台頭しています。

パブリッシャーの経済は、前払いのユニット販売よりもチャーン管理にますます結びついています。月次パスはデイリークエストを通じて習慣的なログインを促し、広告インプレッションとコミュニティの活力を確保します。中小スタジオはしばしばホワイトラベルのサブスクリプションプラットフォームと提携してインフラコストを共有し、エコシステムホルダーが交渉力を得るにつれて統合を加速させています。無料ティア、オプションのパス、プレミアムコスメティックボールトを提供するハイブリッド収益化が一般的になり、ユーザーはコミットメントレベルに合わせて支出を調整しながら試用の障壁を低く保てるようになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

年齢層別:働く専門家がライフタイムバリューを延長

19〜25歳の年齢層は2025年のアクティブベースの39.65%を維持し、キャンパスのブロードバンドと高いソーシャルメディア普及率に支えられています。しかし、26〜35歳のコホートはミレニアル世代の専門家が仕事後のルーティンや週末の集まりにゲームを組み込むにつれて15.55%のCAGRで拡大しています。可処分所得の増加により、このセグメントは複数のパスにサブスクライブし高価値のスキンを購入できるため、ユーザー一人当たりの平均収益(ARPU)が向上しています。35歳以上のプレイヤーは最も急速な数値的増加を示しており、ファミリーフレンドリーな協力タイトルやウェルネスをテーマにしたソーシャルスペースに引き付けられることが多いです。

2025年第1四半期のRobloxの9,780万人の1日あたりのアクティブユーザー(そのうち2,020万人が課金)は、ユーザー生成コンテンツツールがクリエイターに想像力を収益化させる際の世代を超えた粘着性を示しています。したがって、開発者はサンドボックスエディターとチップシステムを追加して起業家精神のあるユーザーにアピールし、低い限界コストでコンテンツ供給を増やしています。年齢確認要件はオンボーディングの摩擦を増やしますが、保護者や規制当局を安心させ、全年齢対応プラットフォームを長期的により持続可能にしています。

地域分析

アジア太平洋地域は2025年のグローバル収益の46.40%を占め、約165億USDに相当します。同地域は5Gカバレッジの拡大、手頃な価格のAndroid端末、ゲーム中心の社交を受け入れる文化に牽引され、17.1%のCAGRで拡大すると予測されています。中国のパブリッシャーは、国内の未成年者保護法の厳格化にもかかわらず、人気のIPをローカル決済スキンと組み合わせることで海外で二桁成長を記録しました。インドの低価格データプランと東南アジアのeスポーツファンダムがさらなる勢いを加え、成熟した日本と韓国での支出の頭打ちを補っています。

北米と欧州を合わせると2025年の売上高の約3分の1を占めていますが、クラウド配信と代替アプリストアスキームが普及を加速させています。デジタル市場法によりiOSでのサードパーティ決済ストアフロントが許可され、プラットフォーム手数料が削減されてパブリッシャーのマージンが向上しています。米国のゲーマーは早期の5Gとコンソールのオーナーシップからメリットを受け、クロスプラットフォームのロイヤルティプログラムをサポートしています。欧州の規制当局はルートボックスに厳しい一方で、顧客の信頼を強化する透明な価格設定を奨励しており、シーズンパスとサブスクリプションのより高い採用を促進しています。

ラテンアメリカと中東は新興のホットスポットとなっています。不安定な現地通貨がプレイ・トゥ・アーンの実験を促し、ブラジルとアルゼンチンではゲームが補足的な収入源となっています。中東の若い人口動態と拡大するファイバーフットプリントが国際トーナメントとスタジオの拠点を引き付けています。サハラ以南アフリカは依然として不安定な接続性に悩まされていますが、5Gインフラへの100億USDの通信事業者投資が実現すれば、実質的なマルチプレイヤーコミュニティが解放されると予測されています。ローカライズされたマイクロトランザクション価格とキャリア課金は、これらの高成長地域で初めてゲームをプレイするユーザーを獲得するための鍵となります。

競争環境

ソーシャルゲーミング市場は中程度の断片化を示しており、単一のプレイヤーが収益の10分の1以上を支配していません。SonyやMicrosoftのようなレガシーコンソール大手はハードウェアを超えて移行し、クラウドアクセス、クリエイターハブ、クロスセーブサポートをバンドルしてユーザーをウォールドガーデン内に留めています。TencentやNetEaseのようなモバイルネイティブの大手はAIマッチメイキングとターゲット広告を活用してエンゲージメントを維持し、Robloxは開発者に四半期あたり2億8,000万〜3億USDを支払うユーザー生成コンテンツエコシステムの台頭を体現しています。

AIが競争の支点として台頭しています。プロシージャルなレベルデザインが制作タイムラインを短縮し、自動化されたモデレーションが人員を膨らませることなくチャットルームを安全に保ちます。独自のデータとコンピューティングリソースを持つ企業は拡大する堀を享受しています。戦略的提携が加速しています:MicrosoftのNetEaseとのクラウド提携がブリザードタイトルの中国市場を再開し、地域のIPと規制の専門知識へのアクセスが独自エンジンを上回る方法を示しています。

インフラが軽い地域と非エンターテインメントの垂直市場にはホワイトスペースが残っています。教育と企業コラボレーションは、消費者タイトルから報酬メカニクスを借用したゲーミフィケーションされたソーシャルレイヤーをテストしています。低帯域幅のネットコードやローカライズされた決済ゲートウェイを専門とするスタートアップは、ラストマイルリーチを求める大型プラットフォームにとって魅力的な買収ターゲットです。したがって、競争の見通しはエコシステムの深さ、コンプライアンスの俊敏性、プレイヤーをクリエイターに変える能力を中心に展開されています。

ソーシャルゲーミング業界のリーダー

Zynga Inc.

Activision Blizzard, Inc.

Supercell Oy

GREE, Inc.

Electronic Arts Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Tencentは2025年第1四半期のゲーム収益が595億人民元(82億USD)と前年同期比23.7%増加したと報告し、AI対応の広告最適化が牽引しました。

- 2025年5月:Electronic Artsは新しいBattlefieldのリリースと好調なEA Sportsの勢いを背景に、2026年度の予約受注を76億〜80億USDと見通しました。

- 2025年3月:EU消費者保護協力ネットワークが仮想アイテムに対する実際の通貨価格の開示を義務付ける拘束力のあるガイドラインを発行しました。

- 2025年2月:Robloxは2024年第4四半期を9億8,820万USDの収益と8,530万人の1日あたりのアクティブユーザーで締めくくり、2025年初頭の持続的なエンゲージメントを予測しました。

グローバルソーシャルゲーミング市場レポートの範囲

ソーシャルゲーミング市場は、モバイルデバイスの広範な普及とゲーム内ソーシャルメディアプラットフォームの統合の増加に牽引されて急速な成長を遂げています。モバイルデバイスの影響力の増大とソーシャルメディア統合の拡大により、市場は多様なユーザー層に対応しながらグローバルに拡大すると予想されています。主要な機会は広告収益、アプリ内購入、ソーシャルメディアプラットフォームとのパートナーシップにあり、これらすべてがさらなる市場発展とプレイヤーエンゲージメントを促進しています。

ソーシャルゲーミング市場は、ゲームタイプ(カジュアルゲーム、ストラテジーゲーム、シミュレーションゲーム、ロールプレイングゲーム(RPG)、その他のゲームタイプ)、プラットフォーム(モバイルデバイス(スマートフォン、タブレット)、PC・ラップトップ、コンソール)、収益モデル(広告、仮想グッズ、リード生成、サブスクリプションサービス、アプリ内購入)、年齢層(13〜18歳、19〜25歳、26〜35歳、35歳以上)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額ベース(USD)で提供されています。

| カジュアルゲーム |

| ストラテジーゲーム |

| シミュレーションゲーム |

| ロールプレイングゲーム(RPG) |

| その他のゲームタイプ |

| モバイルデバイス(スマートフォン、タブレット) |

| PC・ラップトップ |

| コンソール |

| アプリ内購入 |

| 広告 |

| 仮想グッズ |

| サブスクリプションサービス |

| リード生成 |

| 13〜18歳 |

| 19〜25歳 |

| 26〜35歳 |

| 35歳以上 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| ゲームタイプ別 | カジュアルゲーム | |

| ストラテジーゲーム | ||

| シミュレーションゲーム | ||

| ロールプレイングゲーム(RPG) | ||

| その他のゲームタイプ | ||

| プラットフォーム別 | モバイルデバイス(スマートフォン、タブレット) | |

| PC・ラップトップ | ||

| コンソール | ||

| 収益モデル別 | アプリ内購入 | |

| 広告 | ||

| 仮想グッズ | ||

| サブスクリプションサービス | ||

| リード生成 | ||

| 年齢層別 | 13〜18歳 | |

| 19〜25歳 | ||

| 26〜35歳 | ||

| 35歳以上 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ソーシャルゲーミング市場の現在の規模は?

ソーシャルゲーミング市場規模は2026年に407億4,000万USDに達し、2031年までに800億2,000万USDに成長すると予測されています。

ソーシャルゲーミング市場内で最も急速に拡大しているセグメントはどれですか?

ロールプレイングゲームは2026〜2031年にかけて16.05%のCAGRで最も急速な成長を記録すると予想されています。

なぜサブスクリプションが収益モデルとして台頭しているのですか?

サブスクリプションは予測可能なキャッシュフローを提供し、新しい透明性規則により容易に準拠できるため、2031年にかけて18.3%のCAGRをサポートしています。

5Gは将来の成長にどのような影響を与えますか?

広範な5Gにより遅延が10ミリ秒未満となり、モバイルでコンソール並みのマルチプレイヤー体験が可能になり、予測CAGRに約2.8パーセントポイントが加算されます。

ソーシャルゲーミング市場をリードしている地域はどこですか?

アジア太平洋地域は2025年に46.40%の収益シェアを保持し、規制の逆風にもかかわらずリードを維持しながら2031年にかけて17.1%のCAGRで成長する見込みです。

パブリッシャーが最も注意深く監視すべき規制変更は何ですか?

欧州連合の仮想通貨ガイドラインと中国の未成年者プレイ時間制限が最も重大であり、いずれも収益化とプレイヤー時間戦略をグローバルに再形成しています。

最終更新日: