インディーゲーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

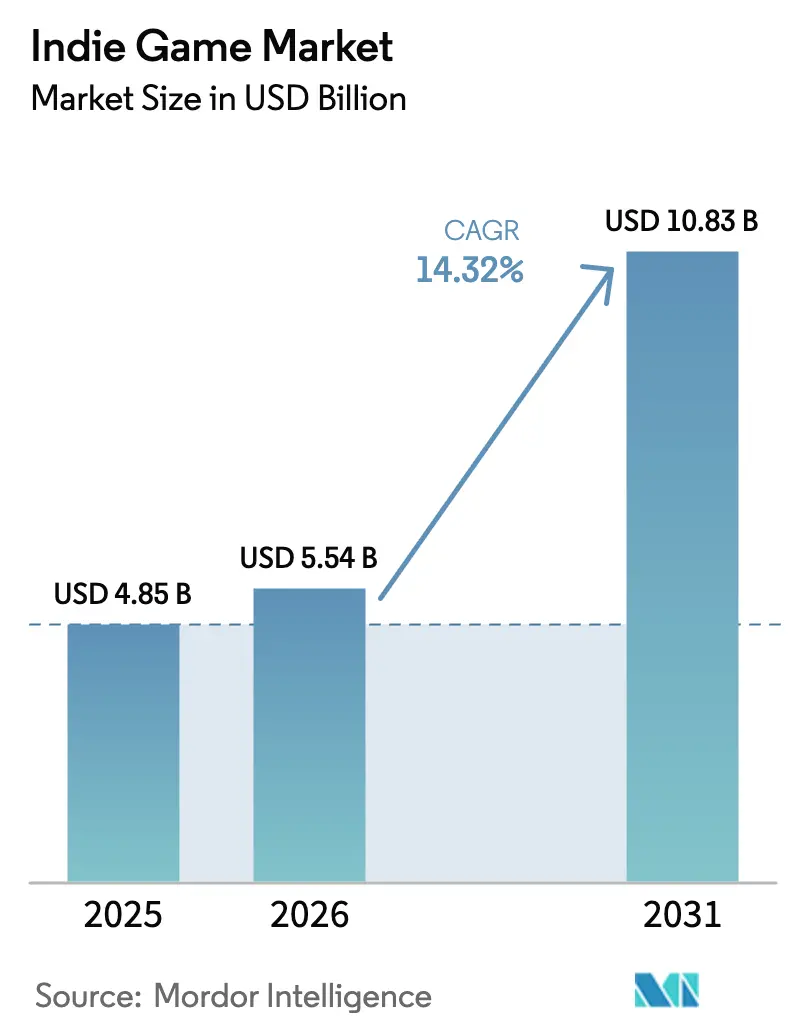

| 市場規模 (2026) | 5.54 十億米ドル |

| 市場規模 (2031) | 10.83 十億米ドル |

| 成長率 (2026 - 2031) | 14.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインディーゲーム市場分析

インディーゲーム市場規模は、2025年の48億5,000万米ドルから2026年には55億4,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)14.32%で2031年までに108億3,000万米ドルに達すると予測されています。この急成長は、低コストのゲームエンジン、寛大なファーストパーティパブリッシングスキーム、そして摩擦のないグローバルストアフロントが小規模スタジオの構造的参入障壁を平準化していることを反映しています。ラテンアメリカおよび東南アジアにおける5Gの展開が新たなプレイヤーを有料エコシステムへと引き込む中、モバイルプラットフォームが主要な収益エンジンとなっています。サブスクリプションサービスは牽引力を増しているものの、一回限りのプレミアム販売は創造的なリスクテイクを支える重要な初日キャッシュフローを依然として提供しています。SteamおよびApp Storeにおけるカタログの急速な拡大は活発な供給を示していますが、同じ豊富さが新規参入者にとっての発見可能性の課題とマーケティングコストの上昇を増幅させています。

主要レポートのポイント

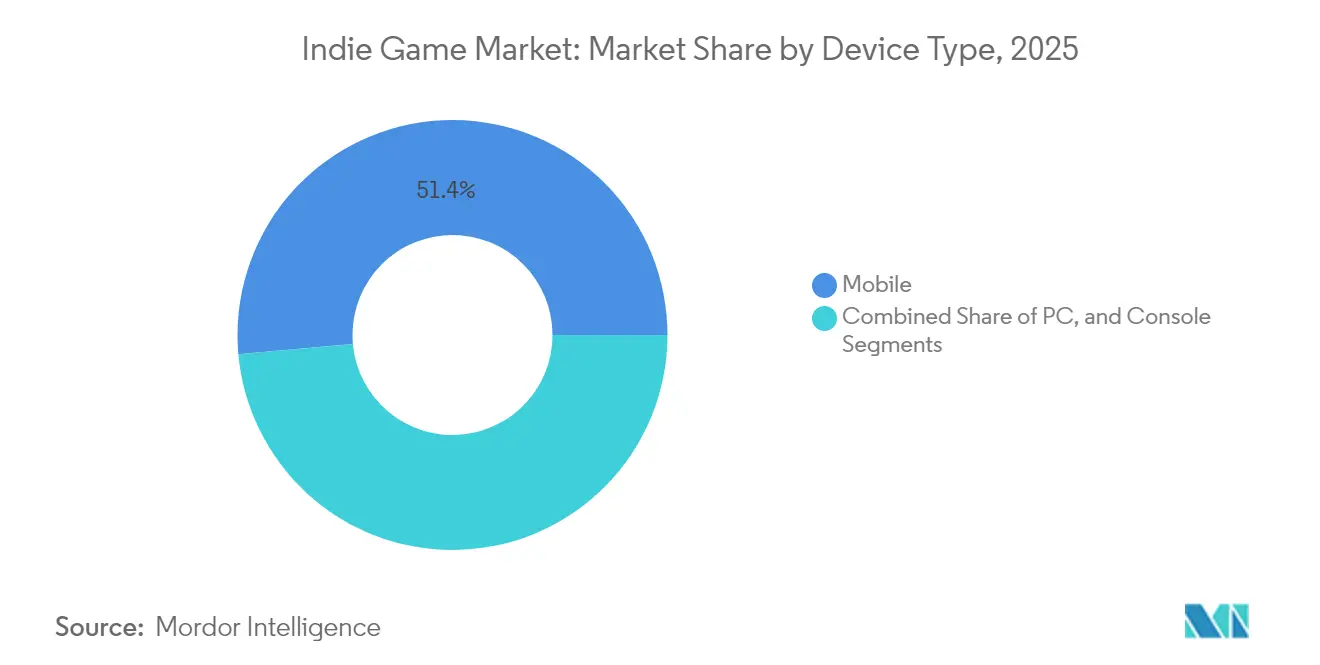

- デバイスタイプ別では、モバイルが2025年のインディーゲーム市場シェアの51.42%を占め、2031年にかけて最速の年平均成長率(CAGR)16.52%を記録しました。

- ゲームジャンル別では、アクション/アドベンチャーが2025年の収益シェアの28.35%を占め、シミュレーションおよびサンドボックスジャンルは年平均成長率(CAGR)16.78%で拡大しています。

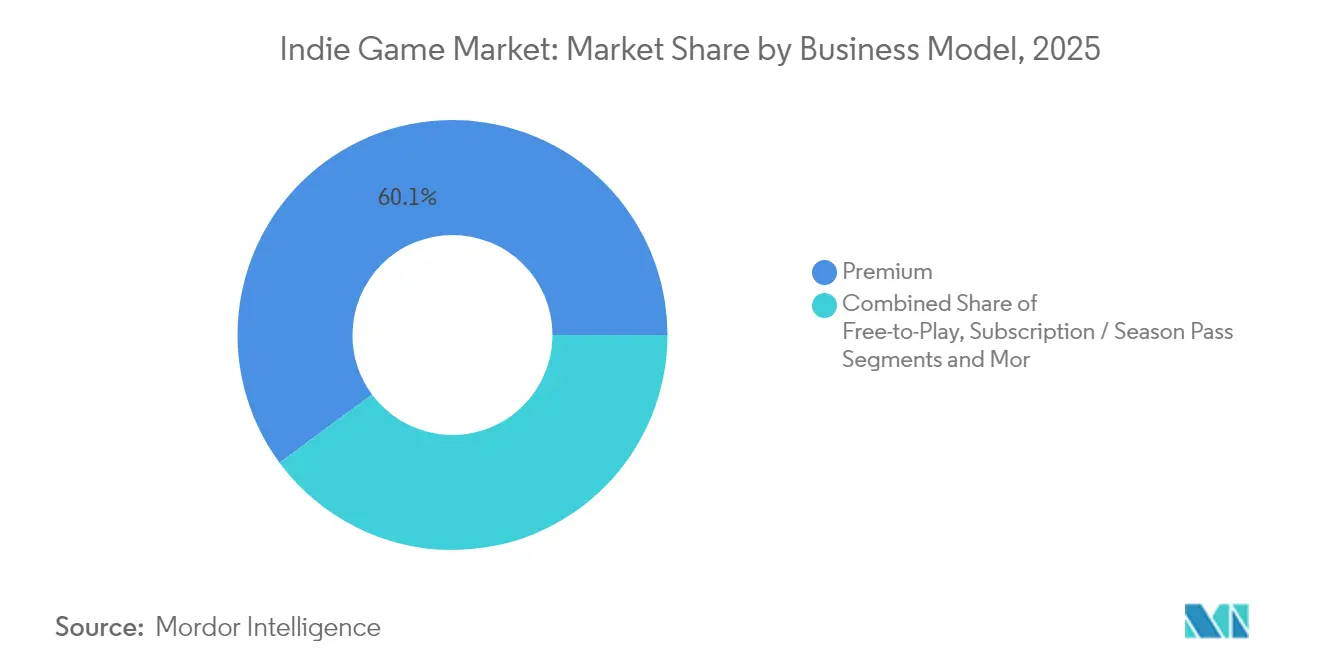

- ビジネスモデル別では、プレミアムタイトルが2025年のインディーゲーム市場規模の60.12%を維持し、サブスクリプション/シーズンパスの提供は年平均成長率(CAGR)21.6%で成長しています。

- 流通チャネル別では、デジタルストアフロントが2025年の収益の91.25%を獲得し、サードパーティパブリッシングプラットフォームは年平均成長率(CAGR)18.08%の見通しを示しています。

- 地域別では、アジア太平洋地域が2025年の収益の44.35%を生み出し、2031年まで年率16.08%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルインディーゲーム市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアにおけるデジタル流通プラットフォームのリーチ拡大 | +3.2% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| ゲームエンジンおよび開発ツールの民主化 | +2.8% | グローバル | 長期(4年以上) |

| クラウドベースのインディーパブリッシングパートナーシップ | +2.1% | 北米および欧州連合、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| ラテンアメリカにおける5G対応モバイルゲームプレイ | +1.9% | ラテンアメリカ、ブラジルおよびメキシコでの早期導入 | 短期(2年以内) |

| クラウドファンディングおよびアーリーアクセスモデル | +1.4% | グローバル、北米および欧州連合に集中 | 中期(2〜4年) |

| 政府のインディー支援ファンドプログラム | +1.1% | 北米、北欧諸国、東アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアにおけるデジタル流通プラットフォームのリーチ拡大

アジア太平洋地域の帯域幅アップグレードとモバイルファーストの習慣が、インディーゲームの潜在的な視聴者層を拡大しています。同地域にはすでに15億人のアクティブなモバイルゲーマーが存在し、dtacのGaming Nationのような代替キャリア系ストアフロントが収益分配率を低く抑えることでクリエイターを獲得しています。[1]グローバルゲームズフォーラム、「アジア太平洋地域におけるモバイルゲーム:機会と課題」、globalgamesforum.com インドネシアの96%というモバイルゲームの選好率は、新興市場がコンソールを完全に迂回する様子を示しています。キャリア直接課金により決済の摩擦が低減され、ソロスタジオはクレジットカード依存のチャネルでは取りこぼしていた衝動購入を収益化できます。これらの要因が総合的にインディーゲーム市場の成長見通しを後押しし、地域のストアフロント競争がプラットフォーム手数料を抑制し続けています。

ゲームエンジンおよび開発ツールの民主化

Unityは2024年のSteamリリース全体の48%を支えており、習得しやすくロイヤリティ不要のエンジンが小規模チームの市場投入までの時間を短縮することを証明しています。[2]Game World Observer、「Steamが地域展開への投資、セルフパブリッシングツールなどを通じて初めての開発者に機会を創出する方法」、gameworldobserver.com アンリアルエンジンのフォトリアルなツールセットも高品質な独立系制作物に登場しており、オープンソースのGodotはロイヤリティゼロの自由を提供しています。AI支援エディターはさらにイテレーションサイクルを短縮し、非技術系クリエイターにとってナラティブ、アート、コードの作業をより取り組みやすくしています。ツールの広範な民主化は貢献者の多様性を高め、新しいジャンルと芸術的な声でインディーゲーム市場を活性化し続けています。

クラウドベースのインディーパブリッシングパートナーシップ

マイクロソフトのID@Xboxプログラムはインディースタジオへの支払い総額が50億米ドルを超え、プラットフォームホルダーが独立系コンテンツの資金調達を競い合っていることを示しています。プレイステーションのパートナーズイニシアチブは、クリエイティブな監督を課すことなくマーケティング、品質保証、グローバルリーチを提供し、従来のパブリッシャーへの依存を回避します。クラウドビルドパイプラインが認証サイクルを短縮するため、小規模チームは複数のコンソールストアフロントに同時リリースできます。これはかつてAAAバジェットにのみ許された能力です。これらの統合されたエコシステムは収益ポテンシャルを高め、インディーゲーム市場をプラットフォームリスクの集中から守ることに貢献しています。

ラテンアメリカにおける5G対応モバイルゲームプレイによるエンゲージメント向上

ブラジルとメキシコでは5Gカバレッジの展開が進んでおり、中級スマートフォンでもかつてWi-Fi環境に限定されていた高品質タイトルをストリーミングできるようになっています。ネットワークの改善によりリアルタイムマルチプレイヤーとクラウドゲーミングが解放され、有効なプレイ時間が倍増し、課金ユーザー一人当たりの平均収益が上昇しています。早期参入者は国際的な大手企業が地域キャンペーンを本格化させる前にブランドエクイティを構築でき、ラテンアメリカにおけるインディーゲーム市場の生涯収益と全体的な普及率を高めています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要デジタルマーケットプレイスの飽和 | -2.4% | グローバル、北米および欧州連合で最も顕著 | 短期(2年以内) |

| 発見可能性とユーザー獲得コストの上昇 | -1.8% | グローバル、成熟市場に集中 | 中期(2〜4年) |

| AAAクラスのマーケティング予算へのアクセス制限 | -1.3% | グローバル | 長期(4年以上) |

| モバイルストアにおける知的財産侵害とアセットの複製 | -0.9% | グローバル、アジア太平洋地域で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要デジタルマーケットプレイス(Steam、App Store)の飽和

Steamは2024年に14,000本以上の新タイトルを掲載し、ストアフロントの視認性を希薄化させ、ウィッシュリストから販売への転換率を0.125まで低下させました。アルゴリズムは実績のあるエンゲージメントをますます優遇するため、未発売ゲームは定着したヒット作に対して不利な戦いを強いられます。初めてのチームはしばしば乏しいリソースをリリース前のマーケティングに振り向け、コストを持続可能なレベルを超えて押し上げます。この混雑効果は収益の勢いを鈍化させ、旺盛な消費者需要にもかかわらずインディーゲーム市場の拡大を抑制しています。

発見可能性とユーザー獲得コストの上昇

デジタル広告オークションは資金力のあるAAAバイヤーを優遇するようになり、多くのインディーゲームが直面する顧客獲得予算はわずか2年前の2倍になっています。マーケティングは現在、プロジェクト総支出の30〜50%を消費しており、従来の10〜20%の範囲から大幅に跳ね上がっています。ソーシャルプラットフォームはオーガニックリーチを制限し、有料プロモーションを余儀なくさせています。高騰するオーバーヘッドは損益分岐点の見通しを悪化させ、新規スタジオの実行可能な数を制限し、インディーゲーム市場全体の成長ポテンシャルを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:モバイルの優位性がクロスプラットフォーム戦略を牽引

モバイルの51.42%という収益シェアは、常時接続のプレイがインディーゲームの設計制約と合致していることを示しています。このセグメントは年平均成長率(CAGR)16.52%を記録すると予測されており、モバイルファーストタイトルのインディーゲーム市場規模を2031年までに62億米ドルに近づけています。任天堂スイッチは依然として収益性の高いサブチャネルであり、45%の世帯が複数台を所有し、ファミリー向けカタログの傾向がインディーゲームの美学と合致しています。PCはオープンストアフロントがより高い収益分配を提供するため依然としてデフォルトの開発環境ですが、激しい競争が平均収益を低下させています。コンソールエコシステムはキュレーションされた発見可能性をもたらしますが、より多くのコンプライアンス負担と長い認証キューを伴います。

クロスプラットフォームエンジンにより、アセット予算を3倍にすることなくPC、コンソール、モバイルへの同時リリースが可能になっています。クラウドゲーミングはハードウェアの制約を回避しますが、帯域幅の変動が低所得地域での普及を妨げています。3,000万米ドル未満の予算で3つのプラットフォームにわたって150万本を販売した「クレール・オブスキュール:エクスペディション33」のような成功事例は、スケールの可能性を示しています。マルチプレイヤーの同等性とクロスセーブ機能は消費者の基本的な期待となっており、チームは早期にネットワーク機能を設計しなければ否定的なストアレビューに直面します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ゲームジャンル別:シミュレーションの成長がアクションの優位性に挑戦

アクション/アドベンチャーは依然として2025年の収益の28.35%を占めており、スキルベースのストーリー主導のゲームプレイループへのプレイヤーの忠誠心を示しています。しかし、シミュレーションおよびサンドボックスタイトルは年平均成長率(CAGR)16.78%で上昇しており、ソーシャルクリエイションのトレンドとユーザー生成コンテンツエコシステムの経済的魅力を反映しています。シミュレーションの成長が2027年以降も持続すれば、インディーゲーム市場シェアのリードが傾く可能性があります。ロールプレイングゲームはナラティブDLCに対価を支払う意欲のある高エンゲージメントのコホートを引き付け、大ヒットの急増に代わる安定した年金収入を提供します。ストラテジーおよびパズルのニッチは制作コストが低く、マイクロスタジオが控えめな絶対的売上で生き残ることを可能にします。

ハイブリッドサブジャンルは境界を曖昧にしており、サンドボックスとローグライクの進行を融合させたサバイバルクラフトのヒット作がその証拠です。コージーライフシムはウェルネスと現実逃避のテーマを反映し、低リスクのメカニクスを活用してより広い層に訴求しています。地域的な嗜好の偏りは顕著であり、アジア太平洋地域はモバイルフレンドリーなカジュアルシムに傾き、西洋のプレイヤーはストーリー豊かな体験を好む傾向があります。このような多様性はジャンルの実験を高く保ち、インディーゲーム市場の回復力を支える創造的な循環を強化しています。

ビジネスモデル別:サブスクリプション成長の中でのプレミアムの回復力

プレミアムは依然として2025年の収益の60.12%を占めており、前払い販売のインディーゲーム市場規模が支配的な柱であり続けていることを意味します。サブスクリプションおよびシーズンパス形式は年率21.6%で上昇しており、プレイヤーに安定したコンテンツ提供を行うことでロングテールの支出を獲得しています。DLCはゲーム内継続支出の77%を占め、マイクロトランザクションの23%を上回っており、インディーゲームの視聴者が消耗品よりも意味のある拡張を好むことを確認しています。基本無料は、バイラルヒット以外ではユーザー獲得コストが生涯価値を上回る場合にリスクが高いままです。

ハイブリッドマネタイゼーションが支持を集めています。割引されたアーリーアクセス期間が開発資金を調達し、その後プレミアム価格での1.0リリース、そして有料拡張のリリースサイクルが続きます。ルートボックスの代替手段に関する透明な設計は、HoYoverseに対するFTCのCOPPA罰金のような規制上の逆風を先取りします。プラットフォームのサブスクリプションカタログが初日のインディー収録を要求し、ストアフロントがプレミアムローンチにフロントページの掲載で報いる中、さらなる収束が予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルストアフロントがプラットフォームの多様化に直面

デジタルストアフロントは2025年の販売の91.25%を支配しましたが、サードパーティパブリッシングプラットフォームが年率18.08%で成長するにつれ、その優位性は徐々に侵食されています。Steamは依然としてPC流通の重力の中心であり、2024年には500本以上のタイトルが月初に25万米ドル以上の収益を上げました。しかし、アルゴリズムによる発見可能性は新規参入者の上昇を制限しています。インド、東南アジア、中東の地域プラットフォームはコンテンツを誘致するために低い収益分配率を交渉し、インディーゲーム市場のチャネルミックスを広げています。

Xbox Game PassやPlayStation Plusなどのサブスクリプションサービスは、インディーゲームが固定料金または収益分配ボーナスと引き換えに予測可能なキャッシュフローを得られる別の棚を作り出しています。itch.ioやスタジオウェブサイトを通じた直接消費者向け販売は、利便性よりもクリエイターへの支援を優先するコミュニティに訴求します。Limited Run Gamesを通じたニッチな物理リリースはコレクター需要を収益化し、有形商品が主にデジタルな収益スタックを補完し続けていることを示しています。

地域分析

アジア太平洋地域は2025年に44.35%の収益シェアでインディーゲーム市場をリードし、年平均成長率(CAGR)16.08%のペースで推移しています。韓国文化体育観光部はコンテンツ産業に5兆ウォン(36億米ドル)を充当し、インディーゲームをグローバルフェスティバルへと引き込む助成金、税制優遇、海外マーケティング支援を提供しています。中国のスタジオは世界中のモバイルトップグロッシングチャートを席巻しており、小規模な地域チームに資金を提供するコラボレーションの経路とアウトソーシング需要を提供しています。インドはスマートフォンの手頃な価格が上昇するにつれ、2030年までに2億5,000万人のユーザーを追加すると予測される最速成長のゲーマーベースを代表しています。

北米はプレミアムインディーローンチの中心地であり続けており、高い可処分所得とコンソールの普及が高い平均販売価格を支えています。カナダの人件費の最大37.5%に相当する税額控除は、モントリオールおよびバンクーバーのスタジオの実質的な消耗を低減します。米国はプラットフォームの本社、ベンチャー資金、そしてパブリッシャー探しのアクセラレーターとして機能するGDCなどの大規模なコンベンションを提供しています。メキシコとブラジルの5G展開はモバイル中心の収益を促進し、地域の決済ソリューションが大規模なマイクロトランザクションを促進しています。

ヨーロッパは協調的な公的資金調達の恩恵を受けています。スウェーデンのゲームセクターは輸出志向の税制フレームワークに支えられ、2023年に346億スウェーデンクローナ(32億米ドル)を生み出しました。欧州投資ファンドのBehold Venturesへの2,100万米ドルの投資は、北欧スタートアップのシードキャピタルを拡大しています。ドイツ、フランス、英国は大規模なPCコミュニティとeスポーツエコシステムを擁し、インディーストラテジー、シム、ナラティブタイトルへの常緑の需要を提供しています。MENA-3クラスター(サウジアラビア、アラブ首長国連邦、エジプト)は2023年に19億2,000万米ドルを生み出し、2027年までに26億5,000万米ドルが見込まれており、文化的にローカライズされたコンテンツのグリーンフィールドポテンシャルを開いています。

競争環境

インディーパブリッシングセクターは高度に断片化されており、単一の企業が収益の5%以上を保有していないことが、ニッチな専門化がスケールの経済を上回る流動的な競争環境を示しています。Devolver Digitalは2024年に1億480万米ドルの収益を記録し、13.5%増加し、88%がバックカタログから得られました。Team17はH1 2024年に11%成長して8,060万英ポンドを達成し、92%がカタログタイトルからでした。両社はヒット作の追求からポートフォリオ管理への戦略的転換を示しており、新リリースの変動性を緩和する定期的な収入源を確保しています。

テクノロジーの採用が台頭するパブリッシャーを差別化しています。AIによるアセットローカライゼーションはローンチのタイムラインを短縮し、予測マーケティング分析がユーザー獲得の入札を導きます。「トリプルI」層——AAAの制作価値を持つ独立系スタジオ——は直接プレイヤー向けチャネルを活用し、従来のパブリッシャーサービスの必要性に挑戦しています。Thunderful Groupの2024年の再編は、スケーラブルなサービスモデルへの統合を示すシグナルとして、サードパーティパブリッシングに集中するために内部開発を削減しました。

地域の投資家も参入しています。Kraftonのインキュベーターはインドのインディーチームにそれぞれ最大15万米ドルを資金提供し、資本とメンターシップを組み合わせています。Blue Ocean Gamesは、コンセプトリスクとアップサイドポテンシャルを一致させるSAILモデルの収益分配を使用して3,000万米ドルのファンドを創設しました。KwaleeのDevolver Digitalへの少数株式取得は、PCおよびコンソールのアップサイドを求めるモバイルパブリッシャーによるクロスセグメントのヘッジングを示しています。これらの動きは競争を激化させる一方で、インディーゲーム市場の成長を刺激する資金調達経路を多様化しています。

インディーゲーム業界のリーダー

Supergiant Games, LLC

Team Cherry

Zachtronics LLC

Noodlecake Studios

Raw Fury AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:任天堂はスイッチ2を発売し、2025年に1,300万台の販売とソフトウェア支出20億米ドルが予測されており、コンソールのインディーゲームの潜在的な市場を拡大しています。

- 2025年5月:Kraftonは第2回インドゲームインキュベーターに6つのスタジオを登録し、それぞれ最大15万米ドルを提供しています。

- 2025年4月:Blue Ocean Gamesは3年間で100のインディーチームを支援するための3,000万米ドルのファンドを発表しました。

- 2025年3月:欧州投資ファンドはBehold Venturesを通じて北欧のゲーム開発に2,100万米ドルを拠出することを約束しました。

グローバルインディーゲーム市場レポートの範囲

インディーゲーム(「独立系ビデオゲーム」の略)は、個人または小規模チームによって開発されます。これらのクリエイターは、財務面とクリエイティブな方向性の両面において、大手スタジオから独立して運営されています。

本調査は、世界中のさまざまなプレイヤーによるインディーゲームの販売を通じて得られた収益を追跡しています。また、主要な市場パラメーター、根本的な成長促進要因、および業界で事業を展開する主要ベンダーを追跡しており、これが予測期間における市場推計と成長率を支えています。本調査はさらに、COVID-19の後遺症やその他のマクロ経済的要因が市場に与える全体的な影響を分析しています。レポートの範囲は、さまざまな市場セグメントの市場規模と予測を包含しています。

インディーゲーム市場は、デバイスタイプ(コンピューター、モバイル、コンソール)、タイプ(オンラインおよびオフライン)、地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカ)によってセグメント化されています。上記すべてのセグメントについて、金額(米ドル)に関する市場規模と予測が提供されています。

| PC |

| モバイル |

| コンソール |

| アクション/アドベンチャー |

| ロールプレイング(RPG) |

| シミュレーションおよびサンドボックス |

| ストラテジーおよびパズル |

| その他(ビジュアルノベル、リズムゲーム) |

| プレミアム(一回限りの購入) |

| 基本無料(アプリ内課金/広告) |

| サブスクリプション/シーズンパス |

| クラウドファンディング/アーリーアクセス |

| デジタルストアフロント(Steam、EGS、コンソールストア) |

| サードパーティパブリッシングプラットフォーム |

| 物理版/コレクターズエディション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| デバイスタイプ別 | PC | |

| モバイル | ||

| コンソール | ||

| ゲームジャンル別 | アクション/アドベンチャー | |

| ロールプレイング(RPG) | ||

| シミュレーションおよびサンドボックス | ||

| ストラテジーおよびパズル | ||

| その他(ビジュアルノベル、リズムゲーム) | ||

| ビジネスモデル別 | プレミアム(一回限りの購入) | |

| 基本無料(アプリ内課金/広告) | ||

| サブスクリプション/シーズンパス | ||

| クラウドファンディング/アーリーアクセス | ||

| 流通チャネル別 | デジタルストアフロント(Steam、EGS、コンソールストア) | |

| サードパーティパブリッシングプラットフォーム | ||

| 物理版/コレクターズエディション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

インディーゲーム市場の現在の規模は?

インディーゲーム市場は2026年に55億4,000万米ドルと評価され、2031年までに108億3,000万米ドルに達すると予測されています。

どのデバイスセグメントがインディーゲームの収益をリードしていますか?

モバイルゲーミングは2025年の収益の51.42%を占め、2031年にかけて年平均成長率(CAGR)16.52%で拡大しています。

サブスクリプションモデルはインディーゲームにとってどれほど重要ですか?

サブスクリプションおよびシーズンパスのマネタイゼーションは年平均成長率(CAGR)21.6%で最も急成長しているモデルですが、プレミアム販売は依然として収益の60.12%を生み出しています。

どの地域がインディー開発者にとって最も急速な成長を提供していますか?

アジア太平洋地域は44.35%の収益シェアと2031年までの年平均成長率(CAGR)16.08%の見通しでリードしており、政府の資金調達とモバイルインフラに支えられています。

インディースタジオが直面する主な課題は何ですか?

ストアフロントの飽和と上昇するユーザー獲得コストが発見可能性を妨げ、マーケティング予算を圧迫し、損益分岐点に達するまでの時間を長引かせています。

競争環境はどれほど断片化していますか?

単一のパブリッシャーが収益の5%以上を保有しておらず、市場の集中スコアは2と低く、新規参入者には十分な余地があります。

最終更新日: