シリアスゲーム市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

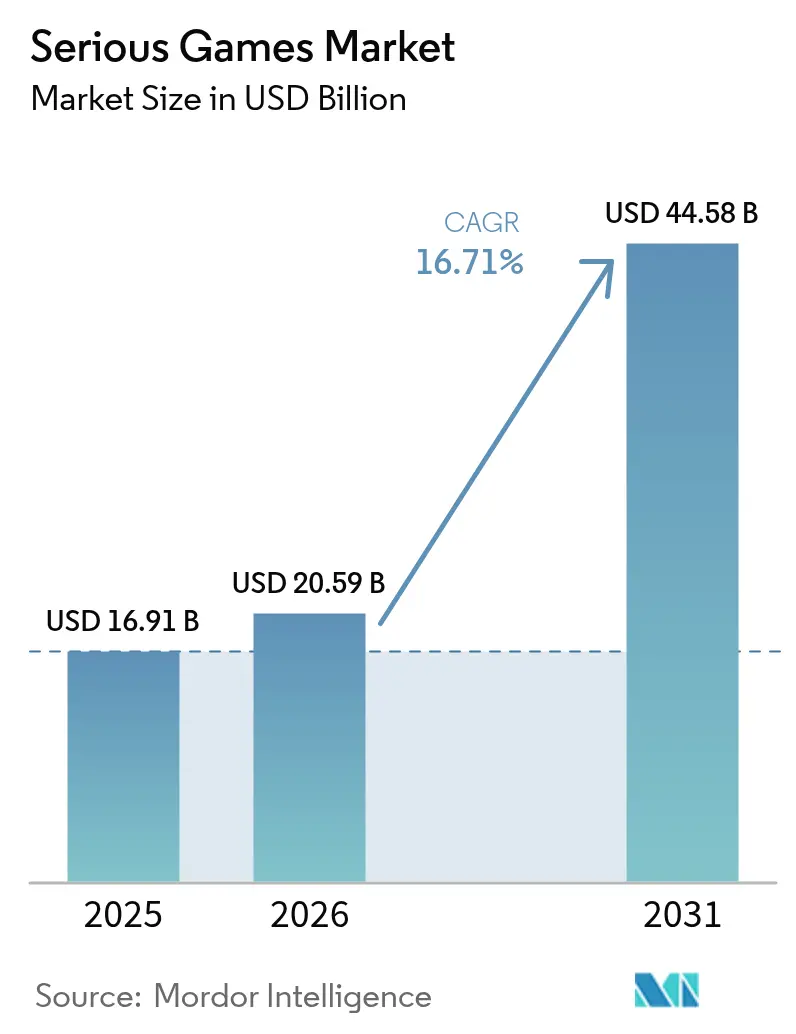

| 市場規模 (2026) | 20.59 十億米ドル |

| 市場規模 (2031) | 44.58 十億米ドル |

| 成長率 (2026 - 2031) | 16.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリアスゲーム市場分析

シリアスゲーム市場規模は2025年に169億1,000万米ドルと評価され、2026年の205億9,000万米ドルから2031年には445億8,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は16.7%です。需要は、受動的なスライドベースの研修から、トレーニングサイクルを短縮し、知識定着率を向上させ、定量化可能なパフォーマンスデータを提供する没入型シミュレーション主導の体験へと移行しています。企業のコンプライアンス義務、防衛即応プログラム、K-12の学習参加に関する懸念が収束し、企業および公共部門の支出を加速させています。モバイルの普及、主流となったバーチャルリアリティ(VR)ハードウェア、および5Gエッジインフラの展開により、常時接続・低遅延の配信が商業的に実現可能となっています。一方、オープンソースエンジンが開発障壁を低下させていますが、標準化された成果指標の欠如とデータプライバシー規制の強化が引き続き成長の勢いを抑制しています。

主要レポートのポイント

- アプリケーション別では、シミュレーショントレーニングが2025年に37.54%の収益シェアでトップとなり、学習・教育は2031年に向けて17.44%のCAGRで成長すると予測されています。

- プラットフォーム別では、モバイルおよびタブレット端末が2025年収益の43.12%を占め、クラウドゲーミングプラットフォームは2031年にかけて17.87%のCAGRで成長すると予測されています。

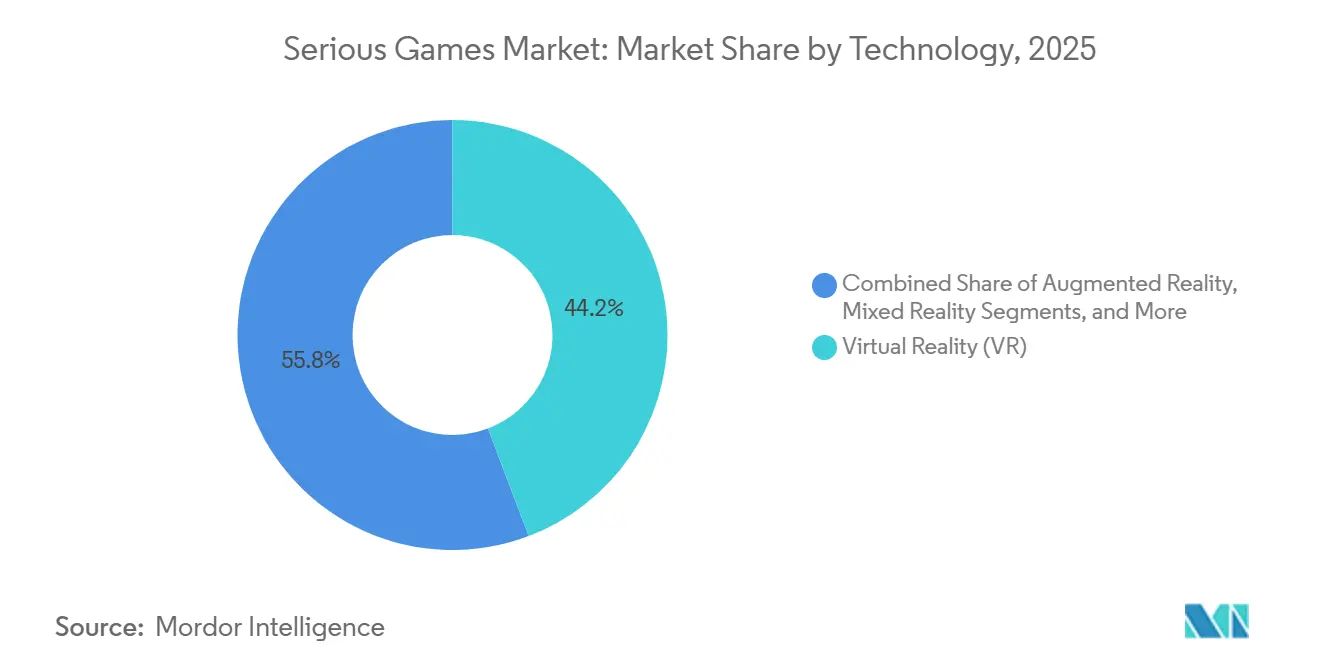

- テクノロジー別では、VRが2025年に44.23%のシェアを占め、複合現実は2031年に向けて最速の17.83%のCAGRが見込まれています。

- エンドユーザー産業別では、ヘルスケアが2025年収益の33.54%を占め、自動車は2031年にかけて18.07%のCAGRが見込まれています。

- 地域別では、北米が2025年に34.92%のシェアを獲得し、アジア太平洋地域は2031年に向けて17.68%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルシリアスゲーム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルベースのマイクロラーニングプラットフォームの広範な普及 | +3.2% | グローバル、特に北米およびアジア太平洋地域で顕著 | 短期(2年以内) |

| シミュレーションベースのコンプライアンストレーニングに対する企業需要 | +3.5% | グローバル、北米およびヨーロッパが主導 | 短期(2年以内) |

| 主流VRヘッドセットの価格下落による教室への導入促進 | +2.8% | 北米、ヨーロッパ、アジア太平洋地域 | 中期(2〜4年) |

| AI駆動の適応型ストーリーラインによる学習者の定着率向上 | +2.9% | グローバル、北米およびアジア太平洋地域での早期採用 | 中期(2〜4年) |

| 防衛即応性向上のための電子演習に対する政府のインセンティブ | +2.1% | 北米、ヨーロッパ、中東 | 長期(4年以上) |

| 中小企業の参入障壁を低下させるオープンソースゲームエンジン | +2.0% | グローバル、アジア太平洋地域および南米で顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モバイルベースのマイクロラーニングプラットフォームの広範な普及

2025年には、分散した労働力が1時間の授業よりも3〜7分のシナリオを好むことから、企業の67%が短時間のモバイルレッスンを採用するに至りました。通勤時間や休憩時間に合わせたセッションにより、修了率は90%を超えています。小売業や接客業などの離職率の高い業種では特に価値が高く、新入社員が個人端末でコンプライアンス、製品、サービスのシミュレーションを行うことで、習熟までの時間が約40%短縮されています。クラウドダッシュボードにより管理者はリアルタイムで進捗を追跡でき、アジア太平洋地域の高密度都市圏における5Gカバレッジにより、かつては不可能だった低遅延のマルチプレイヤー演習が可能となっています。これらの要因が総合的に、専門的なスキルアップの日常的なチャネルとしてのモバイルの地位を強化しています。[1]GSMA Intelligence、「モバイルエコノミー2025」、gsma.com

シミュレーションベースのコンプライアンストレーニングに対する企業需要

2025年には米国労働安全衛生局(OSHA)の罰金が重大違反1件あたり平均15,625米ドルに達し、一般データ保護規則(GDPR)の制裁金が45億ユーロ(49億米ドル)に達するなど、罰則の強化により、企業はチェックボックス式のeラーニングをインタラクティブなシナリオに置き換えるよう迫られています。[2]米国労働安全衛生局、「インフレに対応した罰則調整」、osha.gov 。従業員は仮想的な化学物質漏洩、フィッシング脅威、またはハラスメント事案に取り組み、ゲーム内での即時の結果を目の当たりにすることで、インシデント発生率が最大50%削減されます。航空、石油・ガス、ヘルスケアの認定機関は、ライセンス更新に最低限のシミュレーション時間を組み込むようになっており、シリアスゲームを一度限りの試験的取り組みではなく、定期的な予算項目へと変えています。ベンダーはプレイヤーの行動をポリシー条項にマッピングする分析スイートを提供することで対応し、監査人がデジタルトレイルで習熟度を検証できるようにしています。

主流VRヘッドセットの価格下落による教室への導入促進

Meta Quest 3Sの299米ドルという発売価格により、ハードウェアの参入コストが公立学校に適した水準まで低下し、2025年半ばまでに1,200以上の米国学区がVRを導入する結果となりました。ケーブル不要のデザインにより、ゲーミングPCが不要となり、IT担当者が少ない環境でもデバイス管理が簡素化されます。Metaが2026年の価格引き上げを示唆しているものの、ハードウェア、コンテンツ、サポートを月額料金にまとめたサービスとしてのデバイスバンドルが予算への圧力を緩和しています。PicoおよびSonyからの競合製品が代替手段を確保し、一括購入コンソーシアムにより学区は保証や衛生キットのアドオンを交渉できます。ライブラリエコシステムが成熟するにつれ、教師は静的な動画を没入型のフィールドトリップ、実験室安全演習、歴史の再現に置き換えるケースが増えており、追加の授業時間なしに生徒の学習参加指標を向上させています。

AI駆動の適応型ストーリーラインによる学習者の定着率向上

生成AIツールにより、分岐型ナラティブの設計時間が最大70%短縮され、ユーザーの選択や生体情報に応じた状況的バリアントが生成されるようになりました。適応型難易度曲線がフロー状態を維持し、線形モジュールと比較してエンゲージメント時間が2倍になります。ヘルスケアの分野では、AIチューターがハンドコントローラーの振動や視線を監視して医学研修生に追加の足場が必要かどうかを判断し、解剖学や器具の向きに関するマイクロレッスンを挿入します。[3]米国食品医薬品局、「FDAがVR外科トレーニングプラットフォームを認可」、fda.gov データサイエンスの演習では、アルゴリズムが相関と因果関係の誤解などの概念的なギャップを診断し、学習者を的を絞った補習へと誘導します。AI作成のスクリプトにおける事実の逸脱を防ぐために人間によるレビューを義務付ける監督プロセスが存在しますが、適応型エンジンがスキル習熟度をランク付けする場合、初期パイロットでは評価精度が15〜20%向上することが示されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 成果測定のための教育学的標準の欠如 | -1.8% | グローバル、特にヨーロッパおよび北米で深刻 | 中期(2〜4年) |

| カスタム3Dアセットの高い初期開発コスト | -2.3% | グローバル、新興市場の中小企業に対する負担が大きい | 短期(2年以内) |

| 生体情報フィードバックループに関するデータプライバシーの懸念 | -1.2% | ヨーロッパ、北米、アジア太平洋地域での監視強化 | 長期(4年以上) |

| 資格を持つシリアスゲームのインストラクショナルデザイナーの不足 | -1.5% | グローバル、北米およびヨーロッパで最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

カスタム3Dアセットの高い初期開発コスト

リアルなキャラクターモデルは1体あたり1,800〜30,000米ドル、複雑な産業シーンは24,000米ドルを超えるため、アセット制作が新規参入者にとって最大の固定費となっています。1つのシミュレーションには500〜2,000時間のアーティスト作業が必要となる場合があり、米国では時給が150米ドル近くに達するため、小規模スタジオは圧迫されています。AIテクスチャパイプラインやアセットマーケットプレイスの再利用により一部の負担は軽減されていますが、安全性が重要な分野では、解剖学的または機械的な精度が検証されたカスタムジオメトリが依然として必要です。投資家は再現可能なアセットパイプラインを持たないスタジオへの出資を躊躇しており、創業者は高いブートストラップリスクにさらされています。その結果、多くの中小企業はスコープを制限するか、リアリズムを制限し対応可能なセクターを狭める低ポリゴンの美学に頼ることになります。

成果測定のための教育学的標準の欠如

商業タイトルの30%未満しか標準化されたxAPIステートメントやコンピテンシーモデルを実装しておらず、ベンダー間の有効性比較が妨げられています。調達チームは取締役会の承認を得るために6〜12ヶ月のパイロットを実施することが多く、販売サイクルが長期化し、顧客獲得コストが上昇しています。高等教育の認定機関や医療委員会は、ゲーム内評価が高度な試験の妥当性を満たすかどうかを疑問視しており、規制されたプログラムへの採用が妨げられています。ゲームプレイ指標を職場のKPIに結びつける長期的な研究が不足しているため、ROIの説明が逸話的なものにとどまっています。第三者のベンチマークコンソーシアムが参照データセットを確立するまで、ベンダーは実証可能な学習効果ではなく、グラフィックスや目新しさで競争するリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:コンプライアンスの圧力がシミュレーションのリーダーシップを維持

シミュレーショントレーニングは2025年収益の37.54%を占め、航空、原子力エネルギー、外科手術などの規制産業が実践か失敗かのフレームワークに依存していることを確認しています。そのシェアは、経営幹部が見落とすことのないシリアスゲーム市場規模の優位性に換算されます。再認定規則と、検証済み演習に対する保険割引が相まって、年次または四半期ごとの更新サイクルが制度化されています。一方、学習・教育は、米国の学生の慢性的な欠席率26%に対抗するため、2031年に向けて17.44%のCAGRで拡大すると予測されています。ゲーミファイされた数学・歴史モジュールはテストスコアの成長において2桁の向上を示しており、管理者が教科書の予算をインタラクティブコンテンツに移行させる説得力となっています。

広告・マーケティングタイトルはエンターテインメントループをブランド認知の促進要因に変え、バナー広告と比較して2倍の滞在時間と70%高い想起率を提供していますが、ミッションクリティカルなシミュレーションと比較するとニッチな存在にとどまっています。採用評価や治療的介入は、その他のアプリケーションとして分類されており、ゲームベースの認知テストが職務遂行予測可能性において履歴書審査を30%上回ることを発見した雇用主によって静かに拡大しています。将来的には、収束型の生涯学習プラットフォームがコンプライアンス演習と学術カリキュラムの境界を曖昧にする可能性がありますが、近期の支出はシミュレーションの実証済みの責任軽減価値に引き続き偏るでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:モバイルの利便性とクラウドのリーチ

モバイルおよびタブレット端末は、60億台を超えるスマートフォンの世界的な普及基盤を背景に、2025年収益の43.12%を確保しました。従業員は通勤中にトレーニングを行い、管理者は教室の予約なしに規制変更に関する短時間の更新情報を配信します。このユビキタス性により、ハンドヘルド型フォームファクターのシリアスゲーム市場シェアは固定型オプションを大きく上回っています。しかし、クラウドゲーミングプラットフォームは17.87%のCAGRで成長すると予測されており、20ミリ秒未満の遅延でGPU集約型の物理モデルを低性能デバイスにストリーミングします。企業はハードウェアの更新サイクルを排除し、コンテンツの更新が即座に反映されることでITオーバーヘッドが削減されます。

PCおよびラップトップのセットアップは、低遅延の触覚周辺機器を必要とする腹腔鏡手術の練習など、高精度タスクには不可欠です。ゲームコンソールは、個人が語学学習や金融リテラシーのタイトルを直接購入するコンシューマー向けスキルアップの分野で存在感を高めています。VRヘッドセットは密閉空間での救助訓練に没入感を提供し、拡張現実ウェアラブルは現場の作業員が機械に図面を重ね合わせる能力を拡大します。遠隔地の石油プラットフォームや農村部のクリニックでは、オフラインファーストの設計が依然として重要であり、配信モデルが完全に収束するのではなく共存することを示しています。

テクノロジー別:VRの優位性と複合現実の急成長

VRは2025年収益の44.23%を提供し、成熟したオーサリングワークフローと、展開時間を四半期から数週間に短縮するエンタープライズサポートパートナーの恩恵を受けています。このような牽引力により、モーションシックネスの懸念にもかかわらず、シリアスゲーム市場における顕著な存在感が確保されています。複合現実は、産業ユーザーが電気パネルやコンベヤーベルトのエラー率を40%削減するためにデジタルオーバーレイを活用することで、2031年に向けて17.83%のCAGRで上回る成長が見込まれています。スマートフォンベースの拡張現実アプリは、空間アンカリングの制限からマーケティング中心にとどまっています。

AI搭載エンジンは手続き的なバリエーションと会話型エージェントを注入し、コンテンツ制作サイクルを短縮して適応型フィードバックループを可能にします。一方、UnityおよびUnrealを主体とする3Dグラフィックスエンジンベースのゲームは、クロスプラットフォームのコードベースを支配し、急速なハードウェアの変化の中でも後方互換性を確保しています。HTML5およびテキストのみのシミュレーションは、帯域幅が乏しい環境やコンプライアンスがエアギャップ実行を要求する環境での足場を維持し、新興経済圏全体で低忠実度ながら高いアクセシビリティのオプションを保持しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアの精度対自動車の緊急性

2025年のヘルスケアの33.54%のシェアは、手術時間を20%短縮し合併症率を半減させる米国食品医薬品局(FDA)認可の外科手術練習スイートに起因しています。この確固たる基盤により、近い将来にわたってシリアスゲーム市場規模の相当な割合が保証されています。病院はVRを研修医のローテーションに組み込み、医療保険者は医療過誤請求を実証的に低減するシミュレーション時間を償還しています。18.07%のCAGRが予測される自動車は、2030年までに75,000人に達すると予想される電気自動車技術者の不足に直面しており、OEMは研修生を800ボルトのバッテリーパックから保護するために危険のないバッテリー分解モジュールに資金を投じています。

教育機関はSTEMにゲームベースの進行を組み込み、中学生コホートで15〜25%のテストスコア向上を記録しています。小売チェーンはオンボーディングゲームを活用して従業員の離職率を30%抑制しています。メディア・エンターテインメント企業はファンダムをeコマースに転換するブランドクエストを試験的に導入し、政府機関は公衆衛生メッセージングと災害対応のためのシナリオベースの演習を展開しています。その他のエンドユーザー産業に分類される建設、物流、接客業のプレイヤーは、職場事故と保険料を軽減するためにVR安全モジュールを採用しており、セクター横断的な勢いを示しています。

地域分析

北米は2025年収益の34.92%を維持し、米国陸軍の合成訓練契約1億3,600万米ドルと、学習プログラムに給与の平均1.5%を充てる企業予算に支えられています。防衛およびヘルスケアの顧客は国内ホスティングと連邦リスク・認証管理プログラム(FedRAMP)コンプライアンスを要求し、スイッチングコストを高めています。カナダのバイリンガル義務がローカライズされたコンテンツを促進し、メキシコのニアショアリングの波がスペイン語の産業シミュレーションを促進しています。しかし、ベンダーの焦点は中堅市場のアカウントへとシフトしており、取引規模は60%低いものの販売サイクルが早く完了し、収益源が多様化しています。

アジア太平洋地域は2031年に向けて17.68%のCAGRを記録する見込みであり、中国の700億米ドルの教育テクノロジー支出、インドの国家教育政策2020のデジタル教育学目標、日本のソサエティ5.0の職業訓練イニシアチブによって推進されています。中国の消費者向けゲーム規制の強化により、スタジオが企業向けセグメントに移行し、インドのオフラインファーストで現地語対応の設計要件がモバイル中心の展開にグリーンフィールドの機会を開きました。韓国の5G密度は、クラウド配信のマルチプレイヤー演習の実証の場となっています。オーストラリアとニュージーランドはVRによるスキルアップで労働力不足を補い、東南アジアの製造業ブームは価格感度と海賊版リスクの中で物流シミュレーションを促進しています。

ヨーロッパの成熟した自動車、航空宇宙、ヘルスケアの垂直市場は、一般データ保護規則(GDPR)第9条がアイトラッキングや心拍数分析を制限する中でも、厳格な労働安全義務を満たすためにシリアスゲームを採用しています。企業はプライバシーバイデザインのソフトウェアに割増料金を支払い、認定されたデータ処理パイプラインを持つベンダーにニッチを生み出しています。中東はスマートシティおよび防衛近代化の助成金を都市計画およびウォーゲーミングプラットフォームに投入しています。アフリカの初期段階の普及はナイジェリアとケニアのモバイル母子ケアシミュレーションを特徴としていますが、帯域幅のギャップがVRの展開を妨げています。南米はブラジルとアルゼンチンを中心に、通貨の変動にもかかわらず公立学校のデジタルリテラシー推進と企業の再訓練予算が成長しています。

競合ランドスケープ

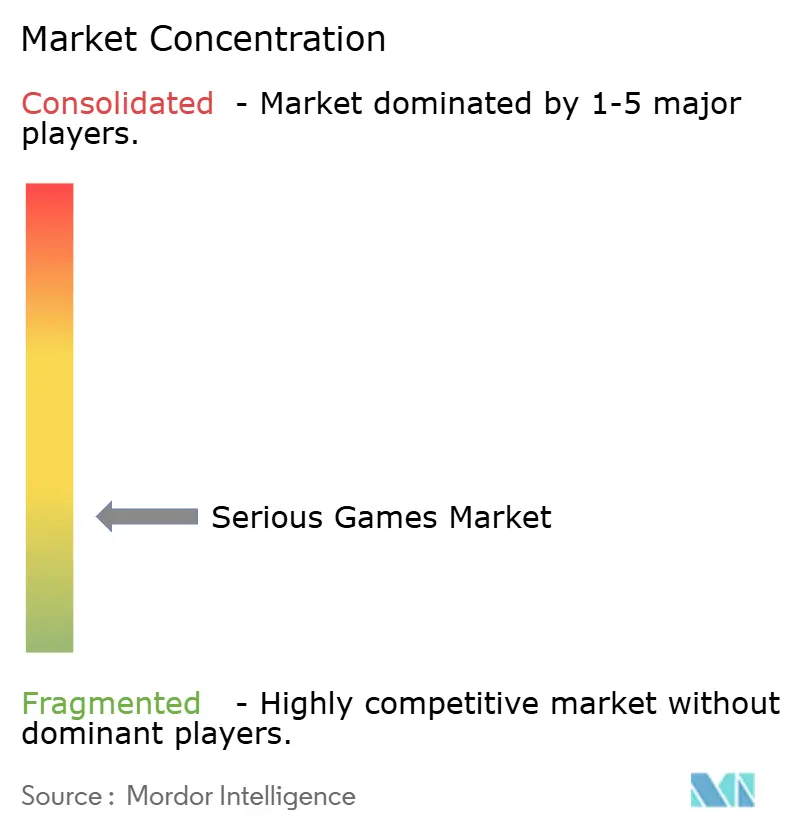

シリアスゲーム市場は高度に断片化されており、単一ベンダーのシェアが8%を超えることはなく、上位5社の合計シェアは約28%にとどまり、活発な競争環境を形成しています。Unity TechnologiesとEpic Gamesのインフラ大手は、公開タイトルの70%を支えるエンジンを提供していますが、主にライセンスロイヤリティで収益化しており、顧客との直接的な関係はコンテンツスタジオに委ねられています。医療カリキュラムのImmersive VR EducationやビジネスシミュレーションのTriseumなどの垂直専門企業は、認定機関との連携とドメインの真正性によって差別化を図り、規模が限られているにもかかわらずプレミアム価格を実現しています。

戦略的な動きはライブラリの買収、AIツールチェーンの統合、アジア太平洋市場への参入に集中しています。2026年1月のElectronic Artsの565億米ドルのレバレッジドバイアウトは、ゲーム史上最大の取引であり、サブスクリプション主導のユーティリティ型ゲームの軌跡に対する機関投資家の信頼を示していますが、債務負担が実験的な研究開発を制約する可能性があります。中規模スタジオは企業向けソフトウェアプロバイダーと共同開発し、顧客関係管理や企業資源計画プラットフォームにゲーミファイされたレッスンを組み込んで、組み込まれたユーザーベースを活用しています。Unityの一時的な2024年のインストールごとの料金提案のようなオープンソースエンジンをめぐる論争により、一部のスタジオが自社エンジンの評価を促されましたが、クロスデバイスのリーチにおけるコスト便益の方程式は依然として主流のツールチェーンに有利です。

人材不足は構造的なボトルネックとして残っています。教育学、ナラティブ、技術的な流暢さを融合させるインストラクショナルデザイナーは、米国での中央値給与が90,000米ドルを超え、ポジションが最大9ヶ月間空席のままになります。そのため、ベンダーは資格取得パイプラインを構築するために大学とのパートナーシップを求め、一部はブティック型学習エージェンシーを直接買収しています。特に吹き替えと文化的適応を含むコンテンツのローカライゼーションは、アジア太平洋地域の需要が高まるにつれて戦略的重要性が増しており、多言語アセットライブラリと現地サポートチームを持つ企業が有利になっています。

シリアスゲーム産業のリーダー企業

Designing Digitally, Inc.

Diginext (CS Group)

CCS Digital Education Ltd

Applied Research Associate Inc.

Grendel Games BV

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:JetSynthesysがEverMergeを買収し、カジュアルゲームカタログを高齢者向けの認知トレーニングニッチに拡大しました。

- 2026年1月:BlackstoneとSixth Street Partnersが主導するコンソーシアムがElectronic Artsを565億米ドルのレバレッジドバイアウトで非公開化し、ゲーム史上最大の取引となりました。

- 2026年1月:Atlas Vが博物館向けVRシリアスゲーム体験を拡大するために600万米ドルのシリーズA資金を調達しました。

- 2026年1月:PlayVSがVanta Esportsを買収し、競技ゲームインフラを高校のSTEMカリキュラムと統合しました。

グローバルシリアスゲーム市場レポートの調査範囲

シリアスゲームとは、主にトレーニングおよび教育目的で作成されたデジタルアプリケーションであり、エンドユーザーに知識を提供し、トレーニングし、記憶させ、情報を伝え、教えることを主要な機能としています。主に、ゲームプレイ(自己対戦または他者対戦)とペナルティ・報酬システムを使用してゲームベースのアプローチで学習を評価する方法による知識移転のツールとして活用されています。

シリアスゲーム市場レポートは、アプリケーション(広告・マーケティング、シミュレーショントレーニング、学習・教育、その他のアプリケーション)、プラットフォーム(PCおよびラップトップ、モバイルおよびタブレット、ゲームコンソール、VRヘッドマウントディスプレイ、クラウドゲーミングプラットフォーム、その他のプラットフォーム)、テクノロジー(バーチャルリアリティ、拡張現実、複合現実、人工知能(AI)駆動ゲーム、3Dグラフィックスエンジンベースのゲーム、その他のテクノロジー)、エンドユーザー産業(ヘルスケア、教育、小売、メディア・エンターテインメント、自動車、政府、その他のエンドユーザー産業)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 広告・マーケティング |

| シミュレーショントレーニング |

| 学習・教育 |

| その他のアプリケーション |

| PCおよびラップトップ |

| モバイルおよびタブレット |

| ゲームコンソール |

| VRヘッドマウントディスプレイ |

| クラウドゲーミングプラットフォーム |

| その他のプラットフォーム |

| バーチャルリアリティ(VR) |

| 拡張現実(AR) |

| 複合現実(MR) |

| 人工知能(AI)駆動ゲーム |

| 3Dグラフィックスエンジンベースのゲーム |

| その他のテクノロジー |

| ヘルスケア |

| 教育 |

| 小売 |

| メディア・エンターテインメント |

| 自動車 |

| 政府 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| アプリケーション別 | 広告・マーケティング | |

| シミュレーショントレーニング | ||

| 学習・教育 | ||

| その他のアプリケーション | ||

| プラットフォーム別 | PCおよびラップトップ | |

| モバイルおよびタブレット | ||

| ゲームコンソール | ||

| VRヘッドマウントディスプレイ | ||

| クラウドゲーミングプラットフォーム | ||

| その他のプラットフォーム | ||

| テクノロジー別 | バーチャルリアリティ(VR) | |

| 拡張現実(AR) | ||

| 複合現実(MR) | ||

| 人工知能(AI)駆動ゲーム | ||

| 3Dグラフィックスエンジンベースのゲーム | ||

| その他のテクノロジー | ||

| エンドユーザー産業別 | ヘルスケア | |

| 教育 | ||

| 小売 | ||

| メディア・エンターテインメント | ||

| 自動車 | ||

| 政府 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

シリアスゲーム市場の現在の価値はいくらですか?

シリアスゲーム市場規模は2026年に205億9,000万米ドルであり、2031年までにほぼ2倍になると予測されています。

シリアスゲーム市場は2031年までにどのくらいの規模になりますか?

2026年から16.7%のCAGRで拡大し、2031年までに445億8,000万米ドルに達すると予測されています。

現在最も多くの収益を生み出しているアプリケーションはどれですか?

シミュレーショントレーニングがトップであり、2025年のグローバル収益の37.54%を占めています。

最も速い成長が予測されている地域はどこですか?

アジア太平洋地域は、大規模な教育および産業デジタル学習プログラムにより、2026〜2031年の間に17.68%のCAGRを記録すると予想されています。

最も高い将来成長を示すテクノロジーセグメントはどれですか?

複合現実は、産業用オーバーレイのユースケースに牽引され、2031年にかけて17.83%のCAGRで最も速く成長すると見込まれています。

シリアスゲームを支える主要なエンジンプロバイダーはどこですか?

Unity TechnologiesとEpic Gamesは、リリースされたタイトルの約70%を動かすエンジンを提供していますが、それぞれの直接収益シェアは8%未満です。

小規模スタジオにとって最大の障壁は何ですか?

高い初期3Dアセット開発コストとインストラクショナルデザイナーの不足が、大きな参入障壁を課しています。

最終更新日: