オンラインストラテジーゲーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

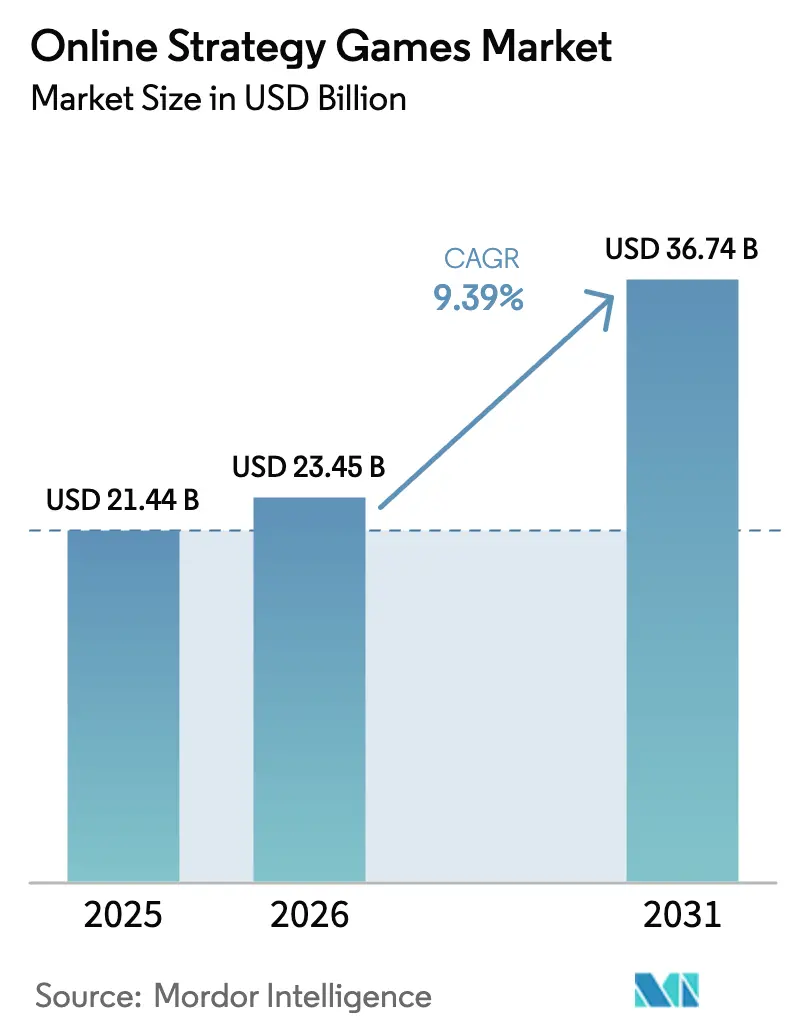

| 市場規模 (2026) | 23.45 十億米ドル |

| 市場規模 (2031) | 36.74 十億米ドル |

| 成長率 (2026 - 2031) | 9.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンラインストラテジーゲーム市場分析

オンラインストラテジーゲーム市場規模は2025年に214億4,000万USDと評価され、2026年の234億5,000万USDから2031年には367億4,000万USDに達し、予測期間(2026年~2031年)中に9.39%のCAGRで成長すると推定されます。この成長は、PC中心のリリースからクラウドネイティブでAI強化されたタイトルへの移行を反映しており、5G接続性、エッジコンピューティング、クロスプラットフォームエンジンを活用しています。Microsoft社によるActivision Blizzard, Inc.への690億USDの買収に代表される戦略的統合は、Disneyなどのエンターテインメント複合企業がゲームプラットフォームへ新たな資本を注入する中、競争力学を再編しました。クラウド配信は開発者の初期インフラコストを低減し、5Gの展開は低遅延のリアルタイムストラテジープレイを支援してモバイルエンゲージメントを拡大します。[1]華為技術研究部、「5G-A時代のAI:シナリオ、主要技術、および進化トレンド」、Huawei、huawei.com ジェネレーティブAIツールはコンテンツ更新コストを削減し、より速いイテレーションサイクルとリテンションを高めるパーソナライズされたエクスペリエンスを支援します。これらの力は、ユーザー獲得コストの上昇やプラットフォーム手数料による利益圧力にもかかわらず、オンラインストラテジーゲーム市場をテクノロジー主導の持続的拡大へと向かわせます。

レポートの主要ポイント

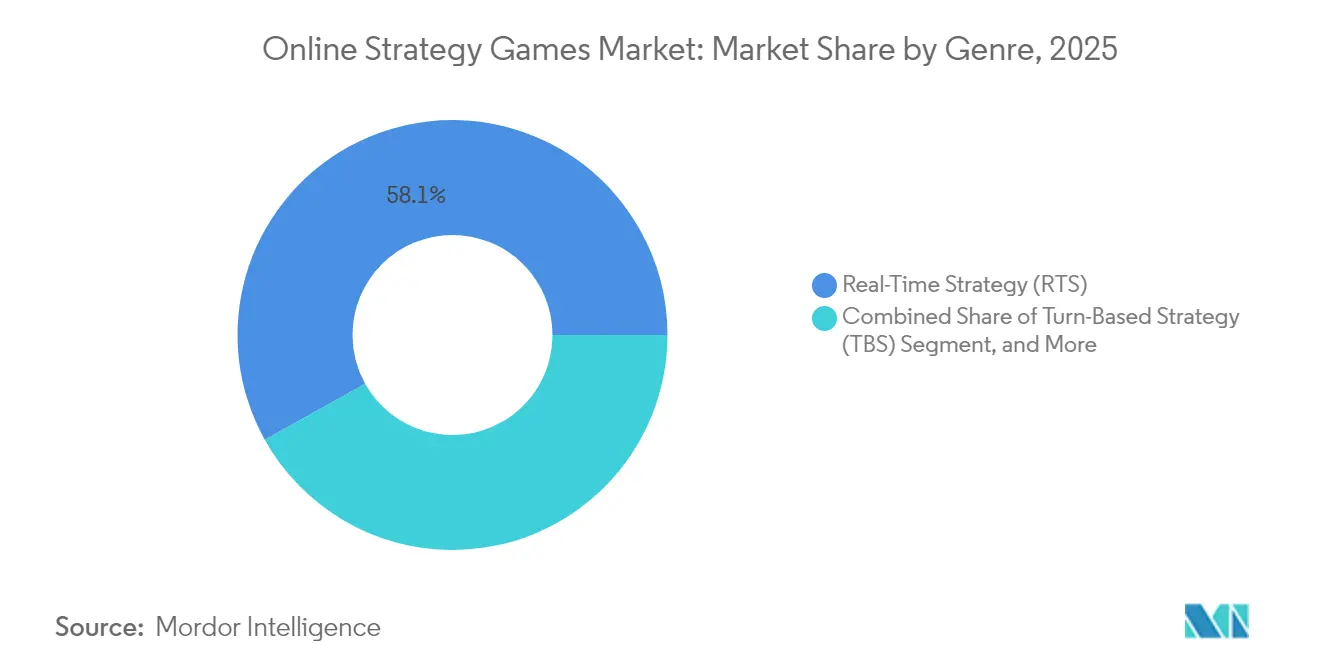

- ジャンル別では、リアルタイムストラテジーが2025年のオンラインストラテジーゲーム市場において58.10%の収益シェアで首位を占め、一方でオートバトラーは2031年まで10.36%のCAGRで成長すると予測されます。

- プラットフォーム別では、モバイルが2025年のオンラインストラテジーゲーム市場合計の47.10%を占め、インフラ整備が進むにつれてクラウドゲーミングが10.21%のCAGRで最も速く成長する見込みです。

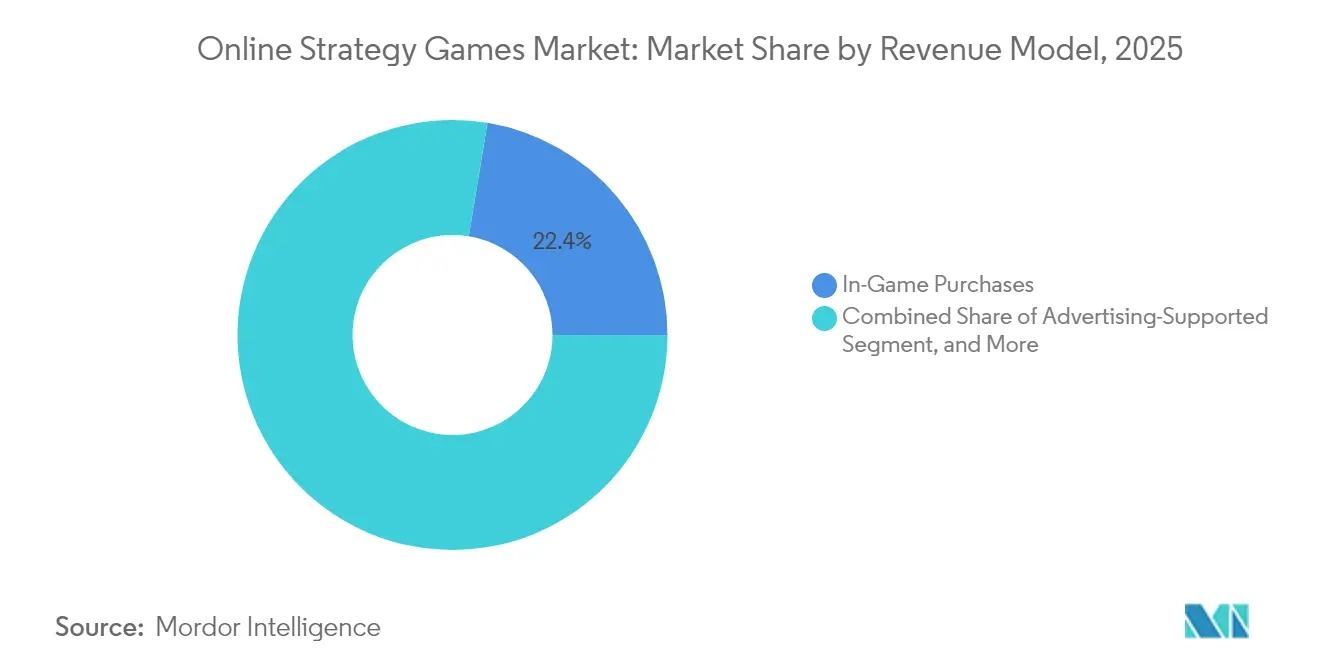

- 収益モデル別では、ゲーム内購入が2025年のオンラインストラテジーゲーム市場において22.40%を獲得し、サブスクリプションは2031年まで9.82%のCAGRで拡大すると予測されます。

- プレイヤーモード別では、MMO/4Xタイトルが2025年のオンラインストラテジーゲーム市場において40.20%を占め、eスポーツ重視のリリースは2031年まで10.11%のCAGRで拡大すると見込まれます。

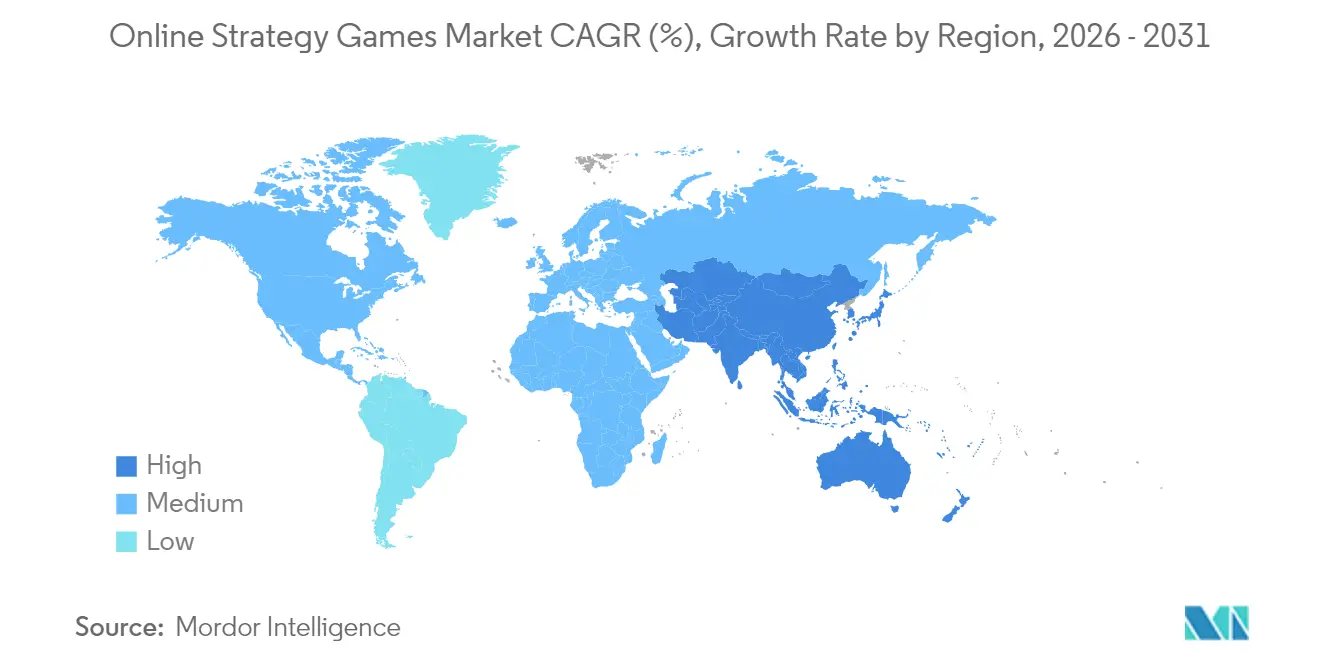

- 地域別では、北米が2025年のオンラインストラテジーゲーム市場売上の39.30%を維持していますが、アジア太平洋は9.95%のCAGRが見込まれ、他のすべての地域を上回るペースで成長します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオンラインストラテジーゲーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドネイティブ配信による参入障壁の低下 | +1.8% | 北米および欧州でより強い影響を持つグローバル | 中期(2~4年) |

| 5G展開による低遅延モバイルリアルタイムストラテジーの実現 | +2.1% | APACが中核、北米および欧州への波及あり | 長期(4年以上) |

| eスポーツ収益化によるリアルタイムストラテジー視聴者の拡大 | +1.4% | グローバル、北米・欧州・APACに集中 | 中期(2~4年) |

| ジェネレーティブAIツールによるコンテンツ更新コストの削減 | +1.9% | グローバル、北米および欧州での早期採用 | 短期(2年以内) |

| クロスプレイエンジンによるアドレサブルベースの拡大 | +1.3% | モバイル・PC統合を重視したグローバル | 中期(2~4年) |

| ミッドコアモバイルストラテジータイトルへのVC資金調達の増加 | +1.1% | 主に北米および欧州、APACへ拡大中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブ配信による参入障壁の低下

クラウド配信はハードウェアおよび小売の制約を取り除き、多数の新タイトルの流入を可能にするとともに、物理的な拠点なしに中小規模のスタジオがグローバルな視聴者へリーチすることを可能にします。[2]Gcore、「AIがゲーム体験をどのように変革しているか」、Gcore、gcore.com 2025年上半期には15,000本以上のブラウザベースのストラテジーゲームがローンチされ、2023年上半期比で4.9倍の増加となり、参入コストの低さが創造的競争を活性化することを示しています。Unityのブラウザ開発における55%のシェアは、ローンチサイクルの加速においてミドルウェアが果たす役割を強調しています。Amazon GameLift Streamsなどのプラットフォームプロバイダーはスケーラブルなバックエンドサービスを提供し、開発者がサーバー管理よりもゲームプレイのイノベーションを優先できるようにします。ただし、規制の分散化により、コンプライアンス要件が管轄ごとに大きく異なるため、各地域での法的な注意が求められます。

5G展開による低遅延モバイルリアルタイムストラテジーの実現

商用5Gの展開によりエンドツーエンドの遅延は70~100ミリ秒に短縮され、5G-Aテストネットワークでは無線遅延5~10ミリ秒、ダウンリンク速度100Mbpsの可能性が示されています。これらのパラメーターにより、スマートフォンやタブレット上でコンソール水準のリアルタイムストラテジー体験が可能となり、特にモバイルファーストの普及が進むアジア太平洋地域でその恩恵が顕著です。エッジ施設はデータ経路を短縮し、競技プレイにおけるフレーム同期の完全性を保持します。このパフォーマンスの飛躍はハイエンドPCを持たないユーザー層へのアドレサブルなデモグラフィックを拡大しますが、通信事業者は依然として屋内カバレッジのばらつきとセッション時間に影響するデータ通信料金を管理する必要があります。

eスポーツ収益化によるリアルタイムストラテジー視聴者の拡大

eスポーツの収益源は現在、チケット販売、スポンサーシップ、クライアント内アイテム販売、メディア権利にまで及び、パブリッシャー主導のリーグへの依存から脱却しつつあります。Mercedes-BenzやMastercardなどのブランドがトーナメントをスポンサーし、ストラテジータイトルの露出を拡大しています。Fnaticの2023年のデジタルアイテム収益591万ユーロ(前年比121%増)は、スケーラブルで高マージンの収入チャネルを示しています。トーナメントAPIにより開発者はブラケット管理を自動化でき、Web3アセットは規制の明確化を条件にファンエンゲージメントの将来的な経路を約束します。

ジェネレーティブAIツールによるコンテンツ更新コストの削減

MicrosoftのMuseモデルは、コンテキストに応じたマップレイアウトやミッションスクリプトをオンデマンドで生成するAIの能力を示しています。業界調査によれば、スタジオの49%がジェネレーティブAIを採用しており、アートパイプラインの短縮と日次アクティブユーザーを維持するパーソナライズされたナラティブを利点として挙げています。Gcoreなどのプロバイダーによるエッジ推論ソリューションは50ミリ秒未満の応答を実現し、競技マッチ中のリアルタイムAI適応を可能にします。知的財産の保護は依然として重要であり、スタジオはデータセットの汚染を回避し、新興のグローバルAI政策体制の下での法的リスクを軽減するためにプロセス管理を実施しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IDFAプライバシー変更後のユーザー獲得(UA)CPMの上昇 | -1.6% | 北米および欧州に集中した影響を持つグローバル | 短期(2年以内) |

| アプリストアの政策手数料による開発者マージンの圧迫 | -1.2% | グローバル、特にモバイルファーストの開発者に影響 | 中期(2~4年) |

| 新興市場におけるクラウドゲーミングの帯域幅スロットリング | -0.8% | 南米・中東・アフリカ・農村部APACの新興市場 | 長期(4年以上) |

| ディープフェイクおよびボット行為による競技の公正性の損傷 | -0.7% | グローバル、eスポーツ重視の市場で特に影響大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

IDFAプライバシー変更後のユーザー獲得CPMの上昇

Appleの広告主識別子(IDFA)の廃止によりCPMが上昇し、ターゲティング精度が低下したことで、ストラテジージャンルに多い長期ライフタイムバリューの回収が複雑になりました。スタジオは、オプトイン形式のゲームプレイテレメトリによるファーストパーティデータ収集の強化や、ジャンル親和性を基軸としたコンテキスト広告配置の採用で対応しています。スケールは依然として不可欠であり、大規模なユーザーコホートなしには、これらの代替アプローチの統計的効力が低下し、近期における獲得コストを高水準に保ちます。

アプリストアの政策手数料による開発者マージンの圧迫

アプリ内支払いに対する標準30%の手数料は収益性を損ない、特に高頻度のマイクロトランザクションに依存するフリートゥープレイタイトルに影響します。EU デジタル市場法(Digital Markets Act)の下での立法審査が手数料削減の議論を始動させていますが、実質的な緩和は2026年以降になる可能性があります。リスクを軽減するために、パブリッシャーはプログレッシブウェブアプリによる配信やクラウドゲーミングゲートウェイをテストしていますが、集中型ストア外でのユーザーオンボーディングの摩擦が近期のリーチを依然として制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ジャンル別:リアルタイムストラテジーのリーダーシップとオートバトラーのモメンタム

リアルタイムストラテジータイトルは2025年の収益の58.10%を占め、常緑のフランチャイズと観戦者向けのeスポーツエコシステムに支えられた優位性を示しています。しかし、オートバトラーのイノベーションは、アクセスしやすいメカニクスと短いマッチループによって新たなデモグラフィックを引き込み、このサブカテゴリに予測CAGR 10.36%をもたらしています。プレイヤーはジャンル間を自由に移動しており、開発者はリアルタイムの意思決定ループと自動解決型の戦闘モジュールを融合させ、深みを犠牲にすることなくセッション時間を節約しています。成功したハイブリッドはハードコアとカジュアルの両方のコホートを取り込み、ライフタイムバリューを広げ競争メタを多様化できます。したがって、オンラインストラテジーゲーム市場では、スタジオがAI駆動のプロシージャルシステムを適用して新しいアーキタイプを迅速にプロトタイプ化し、パイプラインの機敏性を強化しながら予算リスクを軽減する実験的なジャンル融合が見られます。

二次的効果として、個々のジャンルを超えたコスメティックアセットのeコマース二次市場の拡大が挙げられ、相互運用可能なスキンやアバターを通じて収益化が強化されています。一方、RTSパブリッシャーはPCとクラウドプラットフォーム間のクロスプログレッションを活用してインストールベースを固定化しています。オートバトラーのスタートアップは軽量なモバイルビルドを活用して新興経済圏へリーチし、低帯域幅のフットプリントと地域言語パックを使って採用を加速させています。ルートボックスに関する規制のガードレールが安定している限り、両セグメントは2030年まで一払いユーザーあたりの漸進的な支出が一桁台中盤のUSDレベルを上回って維持されると予測されます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

プラットフォーム別:モバイルの規模とクラウドゲーミングの加速

モバイルは2025年にスマートフォンの高い普及率と直感的なタッチ操作を背景に47.10%を占め、オンラインストラテジーゲーム市場への主要な入口としてのデバイスの地位を確認しました。しかし、クラウドゲーミングの予測CAGR 10.21%はインフラ経済の変化を示しており、低性能デバイスでも個別のGPUなしに高精細タイトルへのアクセスが可能になります。事業者はアダプティブビットレートストリーミングとインスタントレジューム状態管理を組み合わせてパッチのダウンロードを排除し、初回起動時の摩擦に関連するチャーンを縮小しています。開発者はコントローラー、キーボード・マウス、ジェスチャー入力を同時にサポートするコントロールスキーム抽象化レイヤーを構築し、クロスプレイの実行可能性を強化しています。

WebAssemblyとWebGPUによって推進されるブラウザゲームは2025年上半期に15,000本以上のローンチを記録しており、ゼロインストールアクセスがアプリストア手数料に対抗しながらグローバルなリーチを支援することを示しています。PCおよびコンソールは精密な入力を必要とする競技ラダーの定番として依然重要であり、マルチモニターのデータオーバーレイが高スキルプレイヤーにわずかな優位性を提供しています。したがって、プラットフォームの組み合わせは流動的であり、消費者のロイヤルティがデバイスをまたいで分散し、パブリッシャーはソーシャルグラフ、リーダーボード、バーチャルエコノミーの同期をほぼリアルタイムで最適化するという課題に直面しています。

収益モデル別:ゲーム内購入優位の中でサブスクリプションが台頭

ゲーム内購入は2025年に22.40%を占め、フリートゥープレイ設計の経済的基盤としての地位を確立しました。CAGR 9.82%での上昇が期待されるサブスクリプションは、予測可能な支出とバンドルされたコンテンツライブラリを重視するコスト意識の高いプレイヤーに訴求します。Xbox Game Passの2025年収益目標55億USDは、段階的なメンバーシップ層がAAAタイトルの開発に資金を提供しつつリスクを複数のリリースに分散できることを示しています。ハイブリッドな収益化が主流となっており、事業者はバトルパスとアイテムショップをサブスクリプションフレームワークに組み込み、大口課金ユーザーと中間層の課金ユーザーの両方を取り込んでいます。

ミッドコアモバイルストラテジーゲームにおける広告支援は、没入感を維持しながら報酬付き動画やプレイアブル広告を通じて強化されています。プレミアムの買い切りモデルは主にモッドサポートとオフラインプレイを重視するニッチな4Xおよびグランドストラテジーの視聴者に限定されます。ランダム化されたルートテーブルへの規制当局の調査が継続しており、透明性の高い直接販売メカニクスを促進し、スタジオはレアリティの確率を開示し支出上限を設けてコンプライアンスを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

プレイヤーモード別:MMOの安定とeスポーツの上昇

MMO/4Xモードは2025年に40.20%のシェアを維持し、ギルド構造や領土競争による長期的なリテンションを促進する持続型ワールドを活用しています。eスポーツ重視のフォーマットは、自動アンチチートやグローバル観戦サーバーなどのインフラ改善に支えられ、10.11%のCAGRが見込まれています。開発者はローンチ時にトーナメントAPIを組み込み、コミュニティオーガナイザーがパブリッシャーの介入なしに季節性サーキットを開催できるようにしています。

クロスプレイはプレイヤープールを拡大し、キュー待ち時間を短縮してマッチメイキングの精度を向上させていますが、すべてのクライアントで同一のバランスパッチが必要となり、調整のオーバーヘッドが増加します。一方、シングルプレイヤーキャンペーンはAIコンパニオンを活用して動的なナラティブアークを提供し、時間のないユーザーにとっての知覚価値を高めています。非同期マルチプレイヤーは帯域幅が限られた市場において、同時接続要件なしに戦略的な深みを提供する魅力的な選択肢として残っています。

地域分析

オンラインストラテジーゲーム市場における北米のリーダーシップは、プレミアム購入から定期サブスクリプションに至る多様な収益化を支える高度な決済インフラと、ロサンゼルスおよびダラスのeスポーツアリーナがグローバルトーナメントの放送ハブとして機能していることに起因します。米国のハイパースケーラーによるクラウドインフラの保有により、開発者はスケーラブルなGPUクラスターに直接アクセスでき、反復的なライブオペレーションのサイクルが加速しています。デジタルストアフロントにおける独占禁止への規制の注目は手数料緩和の可能性を示していますが、投資判断を遅らせる恐れのある法的不確実性も招いています。

アジア太平洋の加速は複数の要因の収束を反映しています。すなわち、過去のライセンス凍結後の中国の規制の安定化、モバイルファーストのストラテジータイトルの人気、そして国家支援によるeスポーツインフラの拡充です。国内スタジオは文化的なローカライゼーションを磨き、WeChatペイやAlipay向けに最適化された収益化の仕組みを維持しながら、タイトルが東南アジアで受け入れられるようにしています。日本のパブリッシャーは強力なキャラクターIPとクロスメディアパートナーシップを活用し、高まる国内競争の中で差別化を図っており、韓国企業は統合された放送オーバーレイを備えた5Gネイティブのクラウドリリースを先駆けています。

欧州の開発者はデバイス上の分析と明示的な同意フローを導入することでGDPR規制に対応しています。ドイツおよびポーランドで確立されたPCモッディングコミュニティは、グランドストラテジータイトルの長期エンゲージメントを培っています。中東の政府系ファンドはeスポーツ会場への投資を行い、観光への波及効果を狙っており、アフリカの通信事業者はモバイルゲーム向けに低コストのデータパスをバンドルしています。ブラジルなど南米の主要市場では、地域をテーマにしたストラテジーコンテンツの輸出可能性が高まっていますが、ゲームハードウェアへの高い輸入関税がコンソールの普及を制限しています。

競争環境

オンラインストラテジーゲーム市場は、テクノロジーコングロマリットが垂直統合を追求しながら、独立スタジオがクラウド配信を通じて存在感を高める中、中程度の集中度を示しています。合併後のMicrosoftのポートフォリオはサーバーインフラ、サブスクリプション配信、主要フランチャイズにまたがり、2025年の Game Pass収益目標55億USDは多様化した収益化を示しています。DisneyによるEpic Gamesへの15億USDの出資は、従来のパブリッシャーのゲートキーパーを脅かすエンターテインメントとゲームの融合を強調しています。

AIの採用は開発サイクル時間を短縮することで競合他社を差別化します。モデル・アズ・ア・サービスのパイプラインを統合するスタジオはコンテンツのリリースを加速し、リテンションのピークを維持します。クラウドネイティブの新規参入者はレガシーエンジンの制約を迫って、クライアントのダウンロードなしに反復的なシーズンアップデートをリリースします。一方、既存のパブリッシャーはグローバルな年齢評価、プライバシー、ルートボックス法に対処する大規模なコンプライアンスチームを擁しており、規制された地域での優位性を維持しています。

ブラウザベースの新規参入者は低い獲得コストを活用し、有料インストールではなくソーシャルメディアのバイラリティを活用します。それでも、ネットワーク効果は統一されたアイデンティティとウォレットサービスを提供するクロスIPメタプラットフォームを運営する既存企業に有利に働きます。したがって、競争環境は多文化的な規制上の要求を管理しながら、コンテンツ、インフラ、コミュニティエコシステムを同期できる企業を優遇するでしょう。

オンラインストラテジーゲーム業界リーダー

Microsoft Corporation

Paradox Interactive AB (publ)

Take-Two Interactive Software, Inc.

Relic Entertainment Inc.

Amplitude Studios SAS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Disneyが15億USDをEpic Gamesに投資し、相互接続されたエンターテインメントとゲーム体験の共同創造を開始しました。

- 2024年12月:Tencent Holdings Ltd.がKuro Gamesを買収し、競争力のあるモバイルポートフォリオを強化しました。

- 2024年11月:MicrosoftがActivision Blizzard, Inc.のIPをXbox Game Passに統合し、Call of Dutyをサブスクリプションカタログに追加しました。

- 2024年10月:PlaytikaがSuperPlayを7億USDで買収し、カジュアルストラテジー分野に拡大しました。

グローバルオンラインストラテジーゲーム市場レポートのスコープ

ストラテジーゲームは巧みな長期計画を必要とするゲームプレイに焦点を当てています。ほとんどのストラテジーゲームはトップダウンの世界観を提供し、プレイヤーは建物とユニットを制御できます。小さな原始的な村から始まり、より技術的に進んだ社会へと発展するSid Meierの古典的な文明ゲームは、このカテゴリの典型的な例です。プレイヤーがオンラインで町を建設し、他のプレイヤーの町を攻撃できるClash of Clansも、モバイルデバイスで大きなヒットを記録しています。

オンラインストラテジーゲーム市場は、タイプ別(広告、アプリ内購入、有料アプリ)、地域別(北米【米国、カナダ】、欧州【ドイツ、英国、フランス、ロシア、スペイン、イタリア、欧州その他】、アジア太平洋【中国、日本、韓国、アジア太平洋その他】、ラテンアメリカ【ブラジル、アルゼンチン、メキシコ、ラテンアメリカその他】、中東・アフリカ【アラブ首長国連邦、サウジアラビア、イラン、エジプト、中東・アフリカその他】)にセグメント化されています。市場規模と予測は上記のすべてのセグメントについて金額(USD)で提供されます。

| リアルタイムストラテジー(RTS) |

| ターンベースストラテジー(TBS) |

| 4X/グランドストラテジー |

| タワーディフェンスおよびオートバトラー |

| PC |

| モバイル |

| コンソール |

| ブラウザベース |

| クラウドゲーミング |

| ゲーム内購入 |

| 広告支援 |

| サブスクリプション/バトルパス |

| プレミアム(有料ダウンロード) |

| ハイブリッド |

| シングルプレイヤー |

| 非同期マルチプレイヤー |

| リアルタイムマルチプレイヤー |

| 大規模多人数参加型オンライン(MMO/4X) |

| eスポーツ重視 |

| 北米 | 米国 | |

| カナダ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| オランダ | ||

| スペイン | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| メキシコ | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| ジャンル別 | リアルタイムストラテジー(RTS) | ||

| ターンベースストラテジー(TBS) | |||

| 4X/グランドストラテジー | |||

| タワーディフェンスおよびオートバトラー | |||

| プラットフォーム別 | PC | ||

| モバイル | |||

| コンソール | |||

| ブラウザベース | |||

| クラウドゲーミング | |||

| 収益モデル別 | ゲーム内購入 | ||

| 広告支援 | |||

| サブスクリプション/バトルパス | |||

| プレミアム(有料ダウンロード) | |||

| ハイブリッド | |||

| プレイヤーモード別 | シングルプレイヤー | ||

| 非同期マルチプレイヤー | |||

| リアルタイムマルチプレイヤー | |||

| 大規模多人数参加型オンライン(MMO/4X) | |||

| eスポーツ重視 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| オランダ | |||

| スペイン | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| メキシコ | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年のオンラインストラテジーゲーム市場の規模はどのくらいですか?

オンラインストラテジーゲーム市場規模は2026年に234億5,000万USDに達し、9.39%のCAGRで2031年までに367億4,000万USDに成長すると予測されています。

オンラインストラテジータイトルにおいて収益をリードするジャンルはどれですか?

リアルタイムストラテジーは2025年に58.10%のシェアを維持し、最大のジャンルであり続けています。

ストラテジーゲームにおいて最も成長の速いプラットフォームはどれですか?

クラウドゲーミングは2031年まで10.21%のCAGRで拡大し、他のすべてのプラットフォームを上回ると予測されています。

どの収益モデルが注目を集めていますか?

サブスクリプションは最も成長の速い収益化モデルであり、9.82%のCAGRで上昇することが予測されています。

2031年までに最も新たな支出を追加する地域はどこですか?

アジア太平洋は9.95%のCAGRが予測されており、漸進的な収益への最大の貢献地域となっています。

最終更新日: