スマートトランスフォーマー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

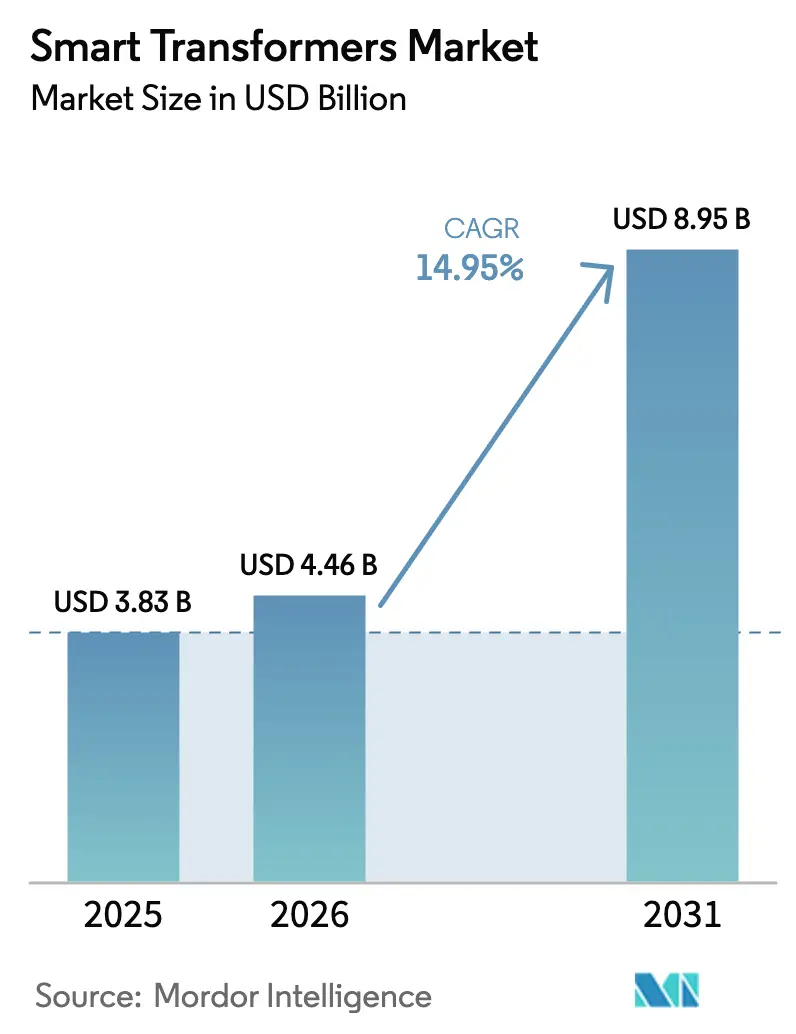

| 市場規模 (2026) | 4.46 十億米ドル |

| 市場規模 (2031) | 8.95 十億米ドル |

| 成長率 (2026 - 2031) | 14.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

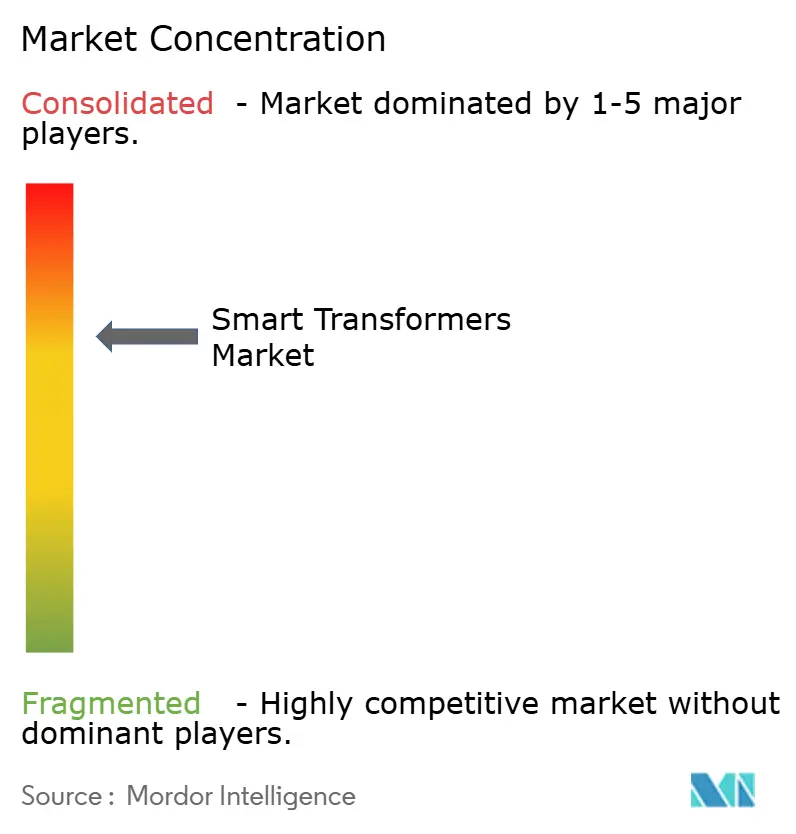

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートトランスフォーマー市場分析

スマートトランスフォーマー市場規模は、2025年の38億3,000万米ドルから2026年には44億6,000万米ドルに成長し、2026年から2031年にかけて14.95%のCAGRで2031年までに89億5,000万米ドルに達すると予測されています。

電力会社は事後対応型の保守からリアルタイムのグリッドインテリジェンスへと移行しており、センサー、サイバーセキュアな通信、自動電圧調整機能をトランスフォーマー群に直接組み込んでいます。政府の脱炭素化義務と貨物鉄道の電化がプロジェクトのタイムラインを圧縮する一方、1970年代および1980年代製の鉄心交換の波が、デジタルネイティブ設計を優遇する一世代に一度の調達サイクルを生み出しています。ハードウェアが依然として支出の大部分を占めているものの、電力会社が成果ベースのサービス契約へと移行するにつれ、サブスクリプション型ソフトウェアおよびアナリティクスプラットフォームが物理的な機器の成長を上回るペースで拡大しています。アジア太平洋地域は中国の省レベルのグリッド近代化入札とインドのスマートシティ展開を背景に需要をリードしており、一方で北米の市場勢いはインテリジェント資産のプレミアム価格を相殺する連邦税額控除に依存しています。競争の激しさは中程度にとどまっており、上位5社が合計48%のシェアを保有していますが、地域の専門業者はIoTゲートウェイをコモディティコアと組み合わせることで配電クラスの受注を獲得し、既存大手を20〜25%下回る価格を提示しています。

主要レポートのポイント

- タイプ別では、配電用トランスフォーマーが2025年のスマートトランスフォーマー市場シェアの63.3%を占め、ソリッドステート電力エレクトロニクスユニットは2031年にかけて21.4%のCAGRで拡大すると予測されています。

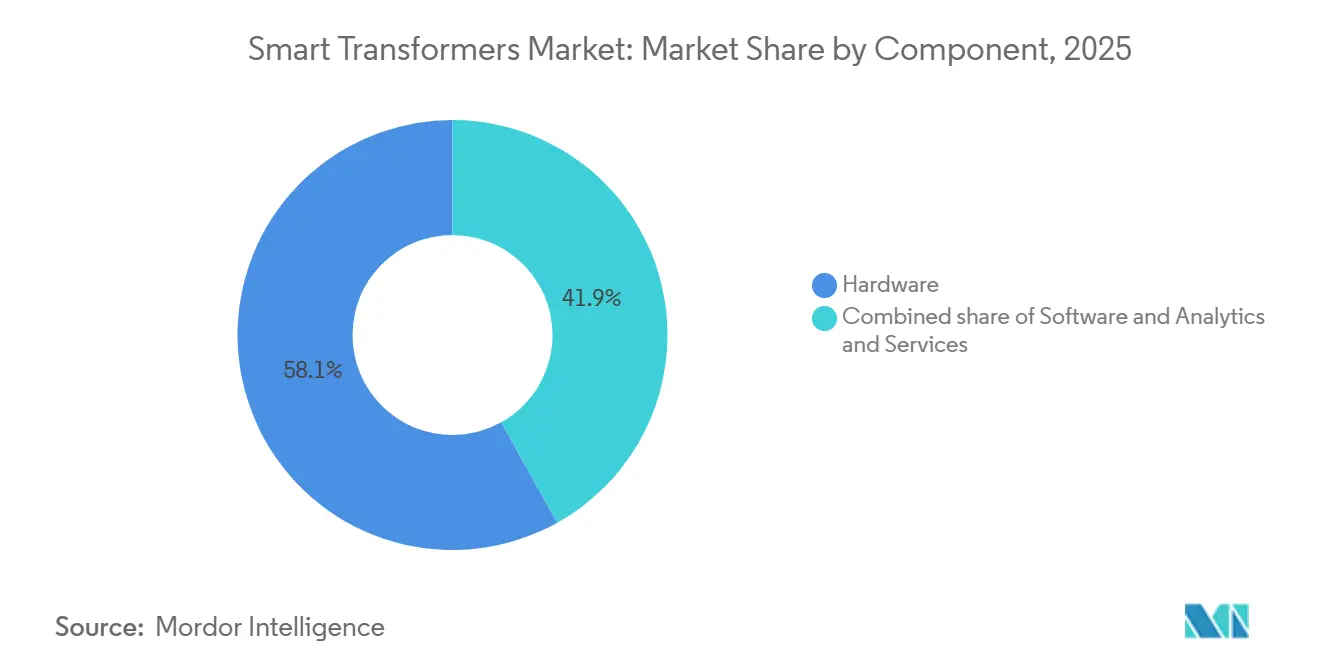

- コンポーネント別では、ハードウェアが2025年に58.1%の収益シェアで優位を占めましたが、ソフトウェアおよびアナリティクスプラットフォームは17.3%のCAGRで成長すると予測されており、全コンポーネントの中で最も高い成長率となっています。

- 電圧クラス別では、69 kV未満のユニットが2025年のスマートトランスフォーマー市場規模の53.2%を占め、2026年から2031年にかけて15.2%のCAGRで拡大する見込みです。

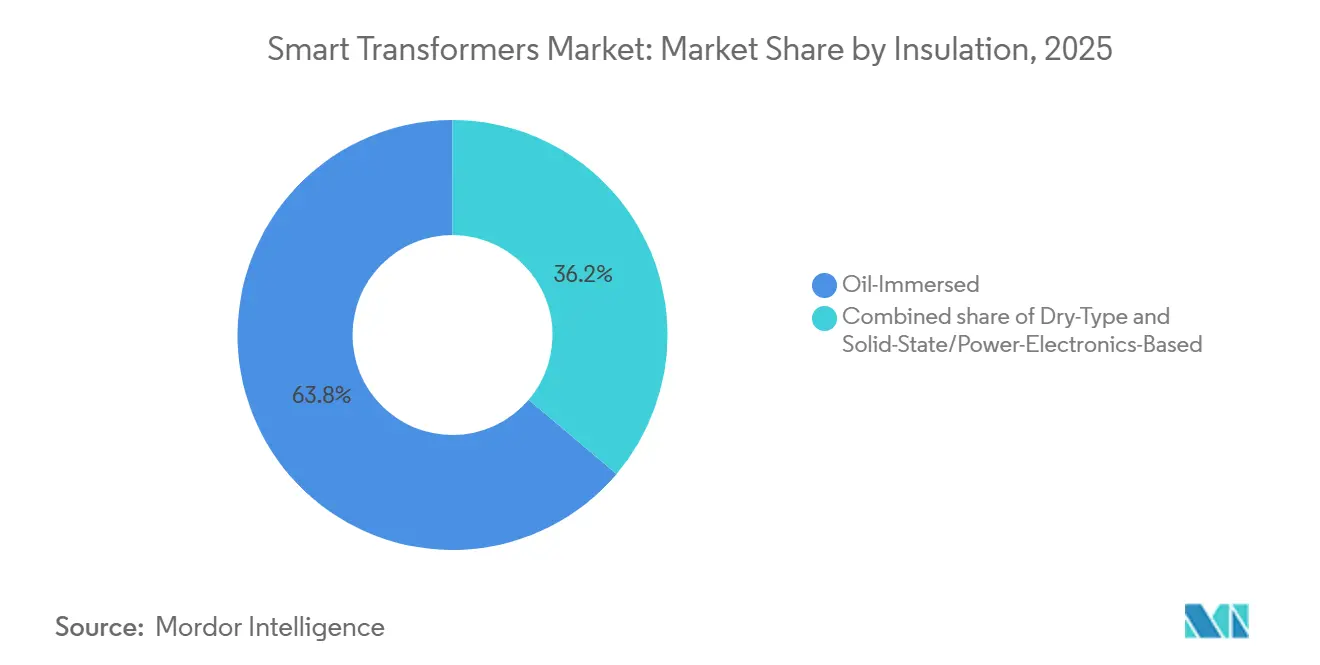

- 絶縁方式別では、油浸式セグメントが2025年に63.8%のシェアでリードし、ソリッドステート/電力エレクトロニクスベースのセグメントは2031年にかけて21.4%のCAGRで最も速く成長すると見込まれています。

- 相数別では、三相セグメントが2025年に市場の83%を占め、2026年から2031年にかけて15.3%のCAGRで成長すると予測されています。

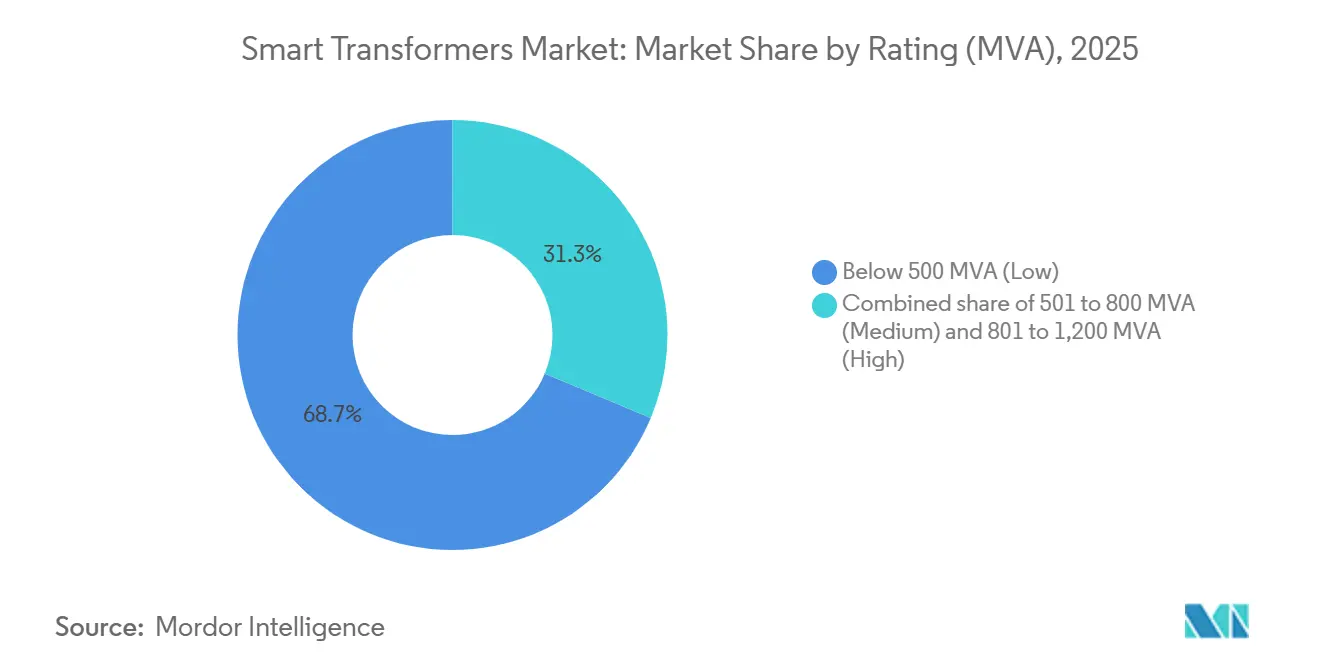

- 定格(MVA)別では、500 MVA未満(低)が2025年に68.7%のシェアで優位を占め、2031年にかけて最も速い15.7%のCAGRで拡大すると予測されています。

- 用途別では、EV急速充電インフラが19.6%のCAGRで最も速く成長するセグメントであり、スマートグリッド電力会社向け展開が2025年に最大の54.4%の収益シェアを維持しました。

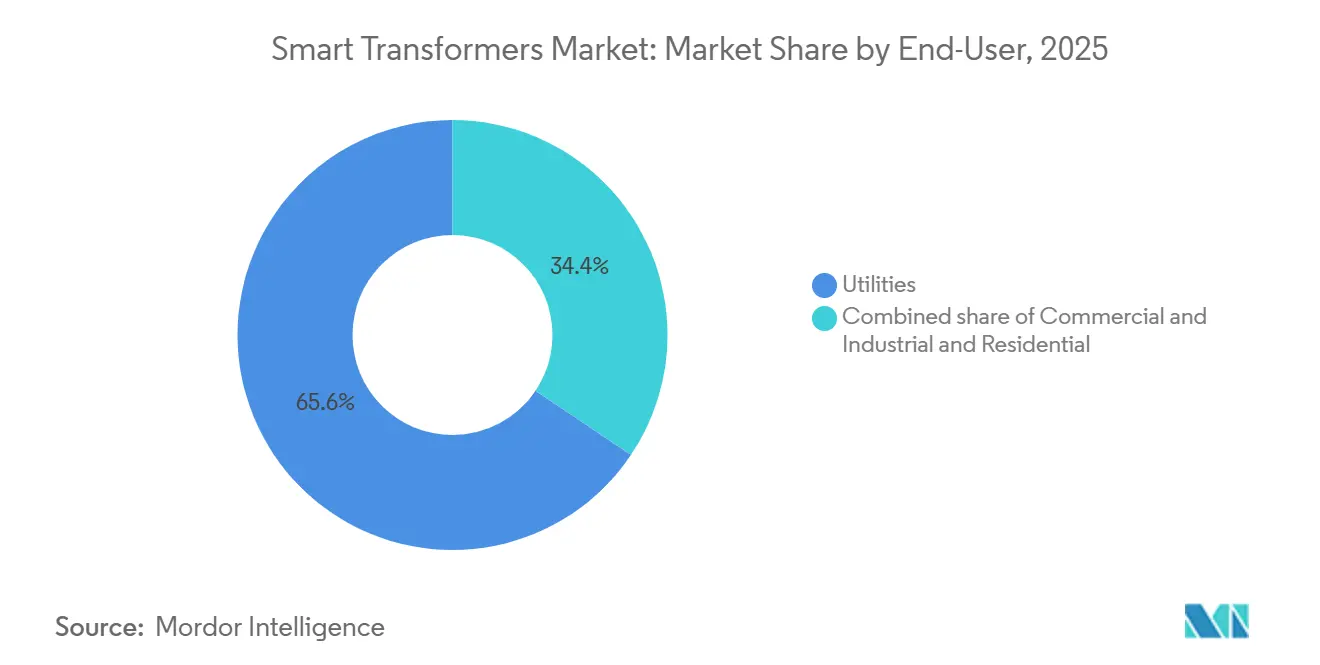

- エンドユーザー別では、電力会社が2025年のスマートトランスフォーマー市場規模の65.6%を占め、2031年にかけて15.8%で拡大すると予測されています。

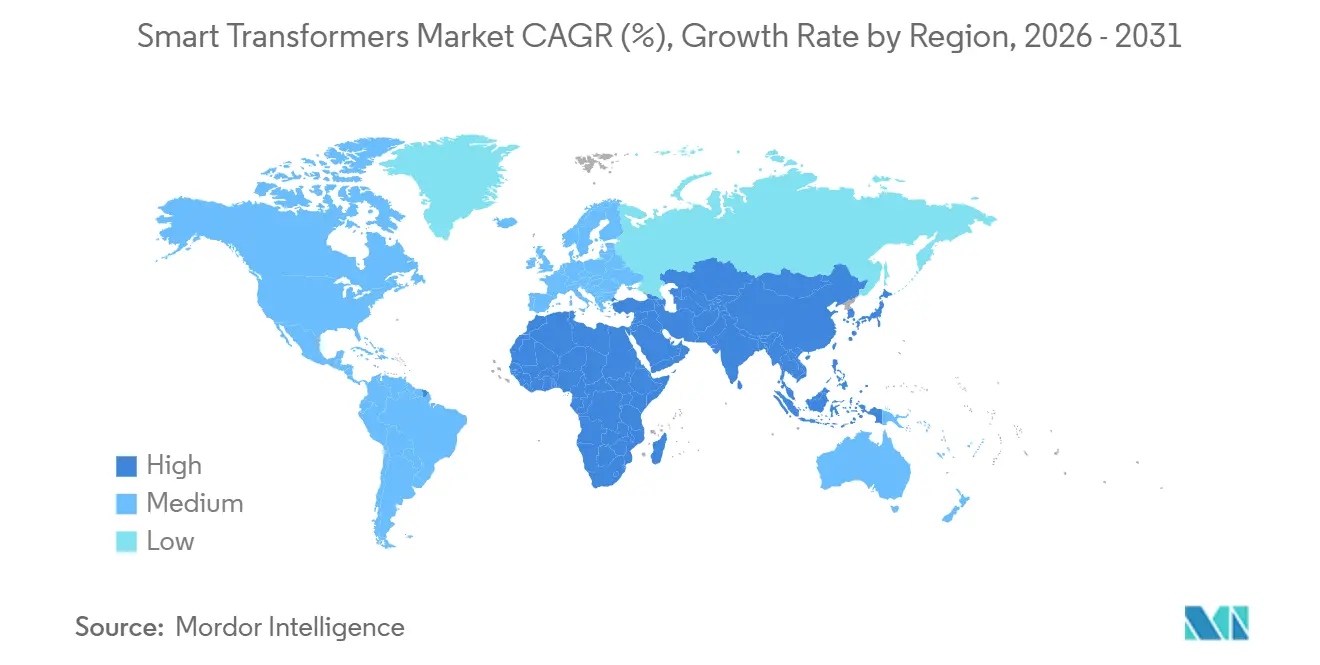

- 地域別では、アジア太平洋が2025年の収益の44.2%を占め、2031年にかけて16.7%のCAGRで拡大すると予測されており、最も速い地域ペースとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートトランスフォーマー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 老朽化した グリッドインフラのアップグレード | 3.2% | グローバル、 北米および欧州でピーク | 中期 (2〜4年) |

| 再生可能エネルギー統合による 電圧変動 | 2.8% | グローバル、 アジア太平洋および欧州に集中 | 短期 (2年以内) |

| 政府による スマートグリッド資金の急増 | 2.5% | 北米、 欧州、中国、インド | 中期 (2〜4年) |

| AIベースの 予知保全の採用 | 1.9% | グローバル、 北米および日本で早期利益 | 長期 (4年以上) |

| サイバーセキュアな 変電所義務化 | 1.6% | 北米、 欧州、オーストラリア | 中期 (2〜4年) |

| 貨物回廊の 鉄道電化 | 1.4% | インド、 ブラジル、東南アジア | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

老朽化したグリッドインフラのアップグレード

北米および欧州の電力会社は、配電用トランスフォーマーの38%が35年以上経過しているフリートを運用しており、この閾値を超えると機械的故障リスクと保険料が急増します。米国エネルギー省は2024年に変電所近代化に35億米ドルを投入し、ライブ熱劣化シミュレーションが可能なデジタルツイン対応トランスフォーマーに向けて補助金基準を誘導しました。[1]オーストラリアエネルギー市場運営者、「再生可能エネルギーゾーン向けインバーター規格」、aemo.com.auドイツでは、TenneT社が2028年までに420台の高電圧ユニットを交換する計画を立てており、マルチベンダーフリートの合理化に向けてIEC 61850の相互運用性を要求しています。これらの加速された入札は納期を短縮し、自社製鋼材および巻線工程を持つ垂直統合型サプライヤーを優遇します。IEC 61850への適合は欧州の入札において事実上必須となっており、統合リスクを低減し、監視システム向けの統一データスキーマを設定しています。

再生可能エネルギー統合による電圧変動

太陽光および風力の高い普及率は、機械式タップチェンジャーの追従能力を超えるサブ秒単位の電圧変動を引き起こします。NRELの2024年フィーダー研究では、瞬時太陽光普及率が30%を超えると、公称値の±5%を超える電圧変動が1日200回以上記録されました。[2]米国エネルギー省、「グリッドレジリエンスおよびイノベーションパートナーシップ」、energy.govワイドバンドギャップコンバーターを搭載したスマートトランスフォーマーは10ミリ秒以内に無効電力を吸収または注入し、再導線化なしに再生可能エネルギーのホスティング容量を最大25%向上させます。オーストラリアの市場運営者は現在、再生可能エネルギーゾーンにおける10 MVA超の全新規ユニットにIEEE 1547-2018機能を義務付けており、クイーンズランド州および南オーストラリア州での採用を加速させています。[3]国立再生可能エネルギー研究所、「高PV下のフィーダー電圧変動」、nrel.govこの規制の変化はカーテルメントコストを削減し、電力会社が静的補償バンクではなく高速動作デバイスを導入するインセンティブを与えています。

政府によるスマートグリッド資金の急増

中国は第14次五カ年計画の下でグリッドデジタル化に2,800億人民元(390億米ドル)を割り当てており、その約4分の1がトランスフォーマーのアップグレードに充てられています。インドの改訂配電セクタースキームは、AMI対応トランスフォーマーに依存するスマートメーター統合に3,100億インドルピー(37億米ドル)を充当しています。欧州連合の欧州接続ファシリティは2024年に越境グリッド向けに18億ユーロを承認し、コンポーネントレベルまでNIS2準拠のサイバーセキュリティ機能を要求しています。[4]欧州委員会、「欧州接続ファシリティ受賞」、europa.eu米国では、インフレ削減法に基づく30%の税額控除がスマート資産の回収期間を9年から6年未満に短縮します。これらの財政的インセンティブは、入札評価においてライフサイクルソフトウェアサポートの順位を総所有コストの約4分の1程度に引き上げます。

AIベースの予知保全の採用

溶存ガス、部分放電、熱データで訓練された機械学習モデルは、現在6〜12ヶ月前に故障を予測し、電力会社が低需要時間帯に保守をスケジュールし、計画的な費用の3倍かかる緊急交換を抑制できるようにしています。Hitachi EnergyのLumadaプラットフォームはグローバルで14,000台以上のユニットを監視し、巻線ホットスポット予測で92%の精度を報告しています。Siemensは、電力会社が永続ライセンスから使用量ベースの課金に移行するにつれ、2024年に定期アナリティクスサブスクリプションが41%急増したと記録しています。トランスフォーマーキャビネットに組み込まれたエッジコンピュートモジュールは、孤立したマイクログリッドにとって重要なクラウドレイテンシの制約を取り除きます。規制当局も追いついており、NERCの2024年草案ガイドラインは、モデルが少なくとも3つの季節サイクルにわたる場合、固定間隔保守の代替としてAI駆動の状態監視を認めています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来型ユニットと比較した 高い初期設備投資 | -2.1% | グローバル、 新興市場で深刻 | 短期 (2年以内) |

| トランスフォーマーレベルの サイバーリスクへの露出 | -1.3% | 北米、 欧州、重要インフラゾーン | 中期 (2〜4年) |

| SiCデバイスの 供給不足 | -1.8% | グローバル、 供給は日本および米国に集中 | 短期 (2年以内) |

| 電力会社仕様における 認証のボトルネック | -1.1% | 北米、 欧州 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

従来型ユニットと比較した高い初期設備投資

スマートトランスフォーマーは従来の油浸式設計の1.8〜2.3倍のコストがかかり、料金上限が厳しい地方自治体の電力会社にとって課題となっています。EPRIの2024年の価格調査では、25 MVAスマートユニットが42万〜51万米ドルであるのに対し、標準デバイスは18万5,000〜22万米ドルでした。ライフサイクルでの節約は7年目以降に生じますが、これは12〜15%の内部収益率ハードルに縛られた電力会社には遠すぎます。ベンダーは現在、設備投資を運用費用に変換するリースおよびトランスフォーマー・アズ・ア・サービスモデルを試験的に導入しており、バランスシートを平滑化しますが、契約管理の複雑さが増します。40年の耐用年数に合わせた減価償却スケジュールは12〜15年のハードウェア更新サイクルと衝突し、埋没コストのリスクをもたらし、調達を遅らせます。

トランスフォーマーレベルのサイバーリスクへの露出

インテリジェントトランスフォーマーは重要インフラへのデバイスレベルの侵入口を生み出します。米国および欧州の電力会社はNIS2およびNERC CIPガイドラインへの準拠を認証する必要があり、入札サイクルが長期化し、継続的なパッチ管理のコストが積み重なります。2025年のSANS調査では、電力会社の62%が侵入検知機能のサイト受け入れテストを待つ間、スマートデバイスの展開を遅らせたことが判明しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:配電ユニットが数量を支え、ソリッドステートのニッチが加速

配電用トランスフォーマーは2025年の出荷量の63.3%を占め、スマートトランスフォーマー市場の最大シェアを確保しており、2031年にかけて16.0%のCAGRで拡大すると予測されています。低い電圧定格、モジュール式のフットプリント、簡単な現場改修により、配電ユニットは都市部および農村部のフィーダー全体でグリッドエッジインテリジェンスのゲートウェイとなっています。電力会社はプリペイドメータリングと統合されたIoTテレメトリを活用して非技術的損失を抑制しており、この機能は電力クラスの設備ではほとんど必要とされません。69 kV超の電力用トランスフォーマーは45〜50年の耐用年数と厳格な誘電体許容差が改修を複雑にするため、12.8%のCAGRにとどまっています。配電ユニットのスマートトランスフォーマー市場規模は、老朽化したフリートが都市部の負荷成長および分散型エネルギーリソースの普及と重なるにつれ、急激に拡大すると予測されています。

ソリッドステート電力エレクトロニクスベースのユニットは一桁台の普及率にとどまっていますが、最も急峻な成長軌道を持っています。日本とドイツでのフィールドパイロットは電圧調整精度を検証し、機械式タップチェンジャーを迂回するソフトウェア定義変電所の概念を導入しています。炭化ケイ素のコストが低下するにつれ、ベンダーは従来のコアをハイブリッドデジタル資産にアップグレードするモジュール式改修を計画しており、埋没資本を保全しながら高度な機能を解放します。このハイブリッドパスウェイは、リスク回避的な電力会社におけるスマートトランスフォーマー市場の受容を支えています。

コンポーネント別:ソフトウェア収益ストリームがベンダーの経済性を再形成

ハードウェアは2025年に58.1%の収益シェアを占めましたが、サブスクリプションベースのアナリティクスプラットフォームは2031年にかけて17.3%のCAGRで成長しています。OEMはクラウドダッシュボード、エッジファームウェア、サイバーセキュリティアップデートを個別のSKUとしてバンドルし、一回限りのハードウェア販売から利益プールを切り離しています。ソフトウェアのスマートトランスフォーマー市場規模はまだ小規模ですが、70%を超える粗利益率を生み出しており、既存大手がアタッチレートを中心に販売インセンティブを再構築するよう誘引しています。

サービス、設置、試運転、リモート診断は14.1%のCAGRで推移しており、停電ペナルティをベンダーに転嫁する成果ベースの保証を特徴とすることが増えています。主要プレーヤーは4時間未満の応答時間を約束する24時間365日の診断センターを運営しており、中規模企業が対抗するのに苦労する差別化要因となっています。このサービスへのピボットはライフタイムバリューを高め、顧客を独自のエコシステムに囲い込み、ハードウェアがコモディティ化する中でもスマートトランスフォーマー市場の成長を支えています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

電圧クラス別:配電電圧が優位、超高電圧定格は慎重

69 kV未満のトランスフォーマーは2025年の収益の53.2%を占め、15.2%のCAGRで成長すると予測されており、密集した都市部のフィーダー数と屋上太陽光の普及増加を反映しています。サブ送電および高電圧クラスは双方向電力フローの管理のためにアップグレードするにつれ、やや低い成長率で拡大します。超高電圧ブラケットのスマートトランスフォーマー市場規模は、保守的な電力会社のリスク姿勢とモジュール式改修を制限するカスタムエンジニアリングにより遅れています。

配電クラスの規模の経済により、IEC 61850に対応した量産センサーアセンブリが可能となる一方、超高電圧デバイスはカスタムファームウェアと絶縁協調研究を必要とすることが多いです。中国の1,000 kVスマートユニットのパイロットは、初期の信頼性が証明されれば採用を加速させる可能性があり、2028年以降にスマートトランスフォーマー市場の機会の別の層を解放する可能性があります。

絶縁方式別:油浸式が多数を維持、ソリッドステート設計がペースを上げる

油浸式製品は63.8%のシェアを保持しており、鉱物油が高電力定格向けの最もコスト効率の高い誘電体であり続けているためです。乾式ユニットは28%のシェアを確保しており、火災または環境リスクが効率のトレードオフを上回る病院、データセンター、洋上変電所で好まれています。ソリッドステートトポロジーは現在スマートトランスフォーマー市場規模の8%未満を占めていますが、瞬時電圧調整と高調波フィルタリングの強みにより21.4%のCAGRで拡大しています。

環境政策が移行を加速させています。欧州連合のFガス規制の拡大により電力会社は生分解性天然エステルへの移行を迫られており、データセンター事業者は防火安全のために乾式設計を重視しています。Hitachi EnergyとSiemensのパイロットはフィールドでのソリッドステートの信頼性を証明しており、半導体の供給制約が緩和されるにつれ、電力会社は新規入札で電力エレクトロニクス機能をますます指定するようになり、スマートトランスフォーマー市場の普及が深まるでしょう。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

相数別:三相の優位が継続、単相が農村部の成長を支援

三相構成は2025年の出荷量の83%を占め、2031年にかけて15.3%のCAGRで拡大し、スマートトランスフォーマー市場需要の中核を維持します。バランスの取れた負荷処理と低いMVA当たりコストにより、三相ユニットは産業用および電力会社向けフィーダーの標準であり続けます。単相ユニットは数量の17%にすぎませんが、アジアの農村電化プログラムと北米のマイクログリッド展開を背景に13.1%のCAGRで成長しています。

インドのSaubhagyaスキームは、盗難抑止プリペイドメータリングを搭載した数百万台の単相スマートトランスフォーマーをすでに展開しています。一方、北米の電力会社は山火事リスクを軽減するために分割相住宅用ユニットにアーク故障検出を統合しています。多様な相アーキテクチャにより、スマートトランスフォーマー市場の対応可能性が地域およびグリッドトポロジー全体で広がっています。

定格(MVA)別:低定格がリード、中・高定格がバックボーンを担う

500 MVA未満のトランスフォーマーは2025年の収益の68.7%を提供し、モジュール式配電投資に合わせて15.7%のCAGRで上昇すると予測されています。中・高定格は調達および工場試験サイクルが長いため成長が遅いですが、デジタルツインモデリングと光ファイバーセンサー統合により、800 MVA超の資産でもスマートトランスフォーマー市場の漸進的な利益が解放されています。

高定格ユニットはセンサーを組み込む際に熱管理の課題に直面し、特殊な絶縁協調が必要です。中国の国家電網は1,000 MVAユニットにデジタルツインをパイロット展開し、サービス寿命を最大10年延長することを目指しています。災害復旧向けのコンテナ化された500 MVA未満パッケージは、北米およびアジアでの嵐後のグリッド復旧を支援する迅速展開のニッチを代表しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

用途別:スマートグリッドがリード、EV充電が急増

スマートグリッド電力会社向けプロジェクトは2025年の収益の54.4%を占め、スマートトランスフォーマー市場の基本需要を支えています。EV急速充電インフラは突出した用途であり、350 kWディスペンサーがサブサイクルの電圧安定化を要求するため19.6%のCAGRで拡大しています。牽引機関車の電化も加速しており、回生制動機能を追加することで鉄道のエネルギーコストを年間数千万ドル単位で削減しています。

半導体ファブおよびデータセンターにおける産業用電力品質システムは、繊細なプロセスを保護する高調波フィルタリングを備えたトランスフォーマーを購入することで安定した成長を牽引しています。TeslaのV4スーパーチャージャーの20%一時過負荷容量の仕様は、高ピークEV充電がトランスフォーマー設計エンベロープをどのように形成するかを浮き彫りにし、スマートトランスフォーマー市場の差別化を強化しています。

エンドユーザー別:電力会社が優位、商業・産業バイヤーが台頭

電力会社は2025年の支出の65.6%を支配し、グリッド近代化義務と老朽化フリートサイクルに導かれて15.8%のCAGRで成長しました。現在28%のシェアを持つ商業・産業(C&I)顧客は、オンサイトマイクログリッドと電力品質ソリューションを採用しており、スマートトランスフォーマー市場の数量を13.9%のCAGRで押し上げています。住宅用の採用は限定的ですが、蓄電池の採用が単独運転防止保護を必要とするにつれて進展しています。

電力会社は総所有コストと保証スペアでベンダーを評価する一方、C&Iバイヤーは力率および高調波不適合に対するペイバックとペナルティ回避を優先します。電力会社所有のスマートトランスフォーマーの背後に住宅需要を集約するコミュニティソーラーパイロットは、個々の住宅所有者に系統連系の書類作業を負担させることなく、より大きな家庭用セグメントを解放する可能性があります。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のグローバルスマートトランスフォーマー市場収益の44.2%を生み出し、2031年にかけて16.7%のCAGRで拡大すると予測されています。中国の国家電網は2024年第3四半期にIoT対応配電ユニット87,000台の契約を発注し、コンテンツルールの下で国内サプライヤーを優先しました。インドの州配電会社は現在、損失削減目標を達成するために年間約12万台のスマートユニットを調達しています。日本と韓国はソリッドステートパイロットを先導し、97.8%の変換効率を達成しており、ASEAN各国政府は非技術的損失を削減するために単相プリペイドトランスフォーマーを展開しています。

北米は2025年に26%のシェアを保持しており、650億米ドルの連邦グリッド資金と実効設備投資プレミアムを削減する30%の税額控除によって牽引されています。山火事対策がカリフォルニア州とテキサス州のトランスフォーマー仕様を形成しており、アーク故障検出とリモート切断が要求されています。カナダは北極圏の気候向けに−50°C定格の合成エステルユニットを発注しており、メキシコのCFEは2027年までに25%の非技術的損失を削減するためにスマートトランスフォーマーを追求しています。IEEEおよびANSI認証は商業ローンチを最大2年延長し、アジアと比較してスマートトランスフォーマー市場の成長を緩やかに抑制しています。

欧州は2025年の売上の21%を占め、ドイツ、英国、フランスが地域収益の58%を生み出しています。欧州連合の資金はNIS2サイバーセキュリティとエコデザイン効率閾値を規定しており、事実上アモルファス金属コアを義務付けています。南欧および東欧諸国は結束基金の共同融資により14〜16%のCAGRでより速く成長しています。厳格な価格管理フレームワークは、停電ペナルティを最小化するためのサブ秒の故障位置特定などの耐用年数延長機能にインセンティブを与えています。全体として、多様な規制ドライバーにより、スマートトランスフォーマー市場は欧州の主要グリッド全体で拡大し続けています。

競合環境

スマートトランスフォーマー市場は中程度の集中度を示しており、ABB、Siemens、Hitachi Energy、Schneider Electric、General Electricが2025年の収益の合計48%を保有しています。TBEA、Hyosung、CG Powerなどの地域の挑戦者は、IoTゲートウェイを競争力のある価格のコアと組み合わせることで配電クラスの入札を獲得しています。ソフトウェアの収益化は現在戦略的であり、定期アナリティクス収益はすでに主要サプライヤーのトランスフォーマーセグメント売上の12%を超え、65%を超える粗利益率を誇っています。

戦略的な動きは能力拡大と合弁事業を中心に展開されています。Hitachi Energyはインドの生産量を倍増させるために4億5,000万米ドルを投資しており、SiemensとSchneiderは予測モデルを訓練するために28,000台のユニットからデータを共有しています。Wolfspeedなどの半導体企業はソリッドステートトランスフォーマーの合弁事業を通じて川下に統合し、バリューチェーンの層を圧縮しています。ABBとHitachi Energyがソリッドステートトポロジーと光ファイバーセンサーの革新を保護するため、2024年に特許出願が急増しました。

サイバーセキュリティの資格情報は、電力会社が暗号化されたSCADA要件を義務付けられている北米と欧州での入札を差別化します。垂直統合、自社製鋼材またはウェーハ生産は、8〜12週間のリードタイム優位性を提供し、コモディティの変動を緩衝します。競合環境は二極化しています。スケールプレーヤーは設置ベースのデータを収益化し、ニッチな専門業者は過酷環境、モバイル、または超高電圧セグメントをカスタマイズプレミアムで狙っています。

スマートトランスフォーマー産業リーダー

ABB Ltd.

Siemens AG

Schneider Electric SE

General Electric Company

Hitachi Energy Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:カリフォルニア州 – IONATEとJSTは、ハイブリッドインテリジェントトランスフォーマー(HIT)を米国市場に導入するための協力を発表しました。両社によると、この技術は産業施設、データセンター、グリッドオペレーターに対して、ますます不安定化する電力フローへの強化された制御を提供するよう設計されています。

- 2025年12月:中国のエンジニアが、7億5,000万ボルトアンペア(MVA)の容量を持つ世界最大かつ最も強力なスマート直流(DC)トランスフォーマーを発表しました。このイノベーションは再生可能エネルギーの統合を安定させ、国家電力グリッドを強化することを目的としています。

- 2025年10月:WattEVは、MCS急速充電器の展開を促進することを目的としたコンパクトな中電圧電力変換システム(MV-PCS)であるソリッドステートトランスフォーマー(SST)の発売を発表しました。カリフォルニアエネルギー委員会(CEC)から一部資金提供を受けたMV-PCSは、従来のステップダウントランスフォーマー、開閉装置、低電圧整流器の代替として機能します。

- 2025年9月:ブラジルのモーターメーカーWEGは、特殊トランスフォーマーを製造するために米国施設に7,700万米ドルを投資すると発表しました。同社は、米国における人工知能アプリケーションへの需要の高まりに牽引され、工場の生産能力を50%増加させることを目指しています。

グローバルスマートトランスフォーマー市場レポートの範囲

スマートトランスフォーマー市場は、タイプ、コンポーネント、電圧クラス、絶縁方式、相数、定格(MVA)、用途、エンドユーザー、地域によって区分されています。タイプ別では、市場は配電用トランスフォーマーと電力用トランスフォーマーに区分されています。コンポーネント別では、市場はハードウェア、ソフトウェアおよびアナリティクス、サービスに区分されています。電圧クラス別では、市場は配電(69 kV未満)、サブ送電(69〜138 kV)、高電圧(138〜345 kV)、超高電圧/極超高電圧(345 kV超)に区分されています。絶縁方式別では、市場は油浸式、乾式、ソリッドステート/電力エレクトロニクスベーストランスフォーマーに区分されています。相数別では、市場は単相と三相に区分されています。定格(MVA)別では、市場は500 MVA未満(低)、501〜800 MVA(中)、801〜1,200 MVA(高)に区分されています。用途別では、市場はスマートグリッド、牽引機関車、EV急速充電インフラ、産業用電力品質システム、その他に区分されています。エンドユーザー別では、市場は電力会社、商業・産業、住宅用セクターに区分されています。レポートはまた、これらの地域の主要国のスマートトランスフォーマー市場の市場規模推定と予測もカバーしています。各セグメントについて、市場規模と予測は価値(米ドル)の観点から提供されています。

| 配電用トランスフォーマー |

| 電力用トランスフォーマー |

| ハードウェア |

| ソフトウェアおよびアナリティクス |

| サービス |

| 配電(69 kV未満) |

| サブ送電(69〜138 kV) |

| 高電圧(138〜345 kV) |

| 超高電圧/極超高電圧(345 kV超) |

| 油浸式 |

| 乾式 |

| ソリッドステート/電力エレクトロニクスベース |

| 単相 |

| 三相 |

| 500 MVA未満(低) |

| 501〜800 MVA(中) |

| 801〜1,200 MVA(高) |

| スマートグリッド |

| 牽引機関車 |

| EV急速充電インフラ |

| 産業用電力品質システム |

| その他 |

| 電力会社 |

| 商業・産業 |

| 住宅用 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| タイプ別 | 配電用トランスフォーマー | |

| 電力用トランスフォーマー | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェアおよびアナリティクス | ||

| サービス | ||

| 電圧クラス別 | 配電(69 kV未満) | |

| サブ送電(69〜138 kV) | ||

| 高電圧(138〜345 kV) | ||

| 超高電圧/極超高電圧(345 kV超) | ||

| 絶縁方式別 | 油浸式 | |

| 乾式 | ||

| ソリッドステート/電力エレクトロニクスベース | ||

| 相数別 | 単相 | |

| 三相 | ||

| 定格(MVA)別 | 500 MVA未満(低) | |

| 501〜800 MVA(中) | ||

| 801〜1,200 MVA(高) | ||

| 用途別 | スマートグリッド | |

| 牽引機関車 | ||

| EV急速充電インフラ | ||

| 産業用電力品質システム | ||

| その他 | ||

| エンドユーザー別 | 電力会社 | |

| 商業・産業 | ||

| 住宅用 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

スマートトランスフォーマー市場の2026年から2031年にかけての予測CAGRはどのくらいですか?

グローバル収益は2026年から2031年にかけて14.95%のCAGRで上昇すると予測されています。

2031年までに世界のスマートトランスフォーマー収益はどのくらいになりますか?

売上は2031年に89億5,000万米ドルに達すると予想されています。

スマートトランスフォーマー需要において最も速い成長が予測されている地域はどこですか?

アジア太平洋が2031年にかけて16.7%のCAGRで首位に立っています。

スマートトランスフォーマーの競合環境において現在優位を占めているのはどこですか?

ABB、Siemens、Hitachi Energy、Schneider Electric、General Electricが合わせて2025年の売上の約48%を保有しています。

連邦税額控除後の北米におけるスマートトランスフォーマー購入の典型的な回収期間はどのくらいですか?

インフレ削減法の30%税額控除により、回収期間が9年から6年未満に短縮されます。

最終更新日: