スマートゴミ箱市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 110.94 十億米ドル |

| 市場規模 (2031) | 218.69 十億米ドル |

| 成長率 (2026 - 2031) | 14.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートゴミ箱市場分析

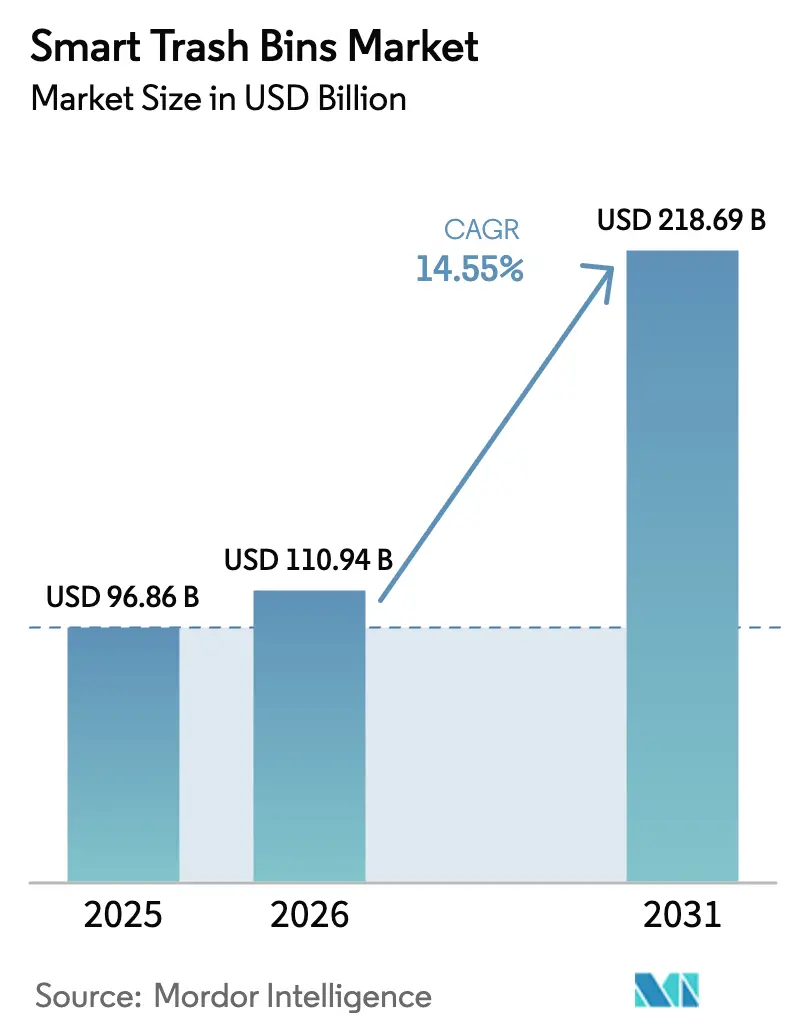

スマートゴミ箱市場規模は2025年に9,686万米ドルと評価され、2026年の1億1,094万米ドルから2031年には2億1,869万米ドルへと、予測期間(2026年~2031年)中に14.55%のCAGRで成長すると推定されます。自治体のデジタル化義務、センサー価格の急速な低下、および循環経済規制が現在収束しつつあるため、固形廃棄物管理当局および商業施設はインテリジェントな収集システムを採用しています。北米の都市が最初にこの技術を採用し、最適化されたルートが収集コストを最大50%削減しながら車両関連の排出量を削減できることを実証しました。ハードウェアは依然として最大の収益貢献部門ですが、需要は予測計画のためにフィルレベルデータを収益化するアナリティクスプラットフォームへと急速にシフトしています。スマートシティ補助金とランドフィル廃棄転換目標を組み合わせた地域では市場の勢いが最も強く、接続型ゴミ箱への長期的な予算配分が確保されています。

主要レポートのポイント

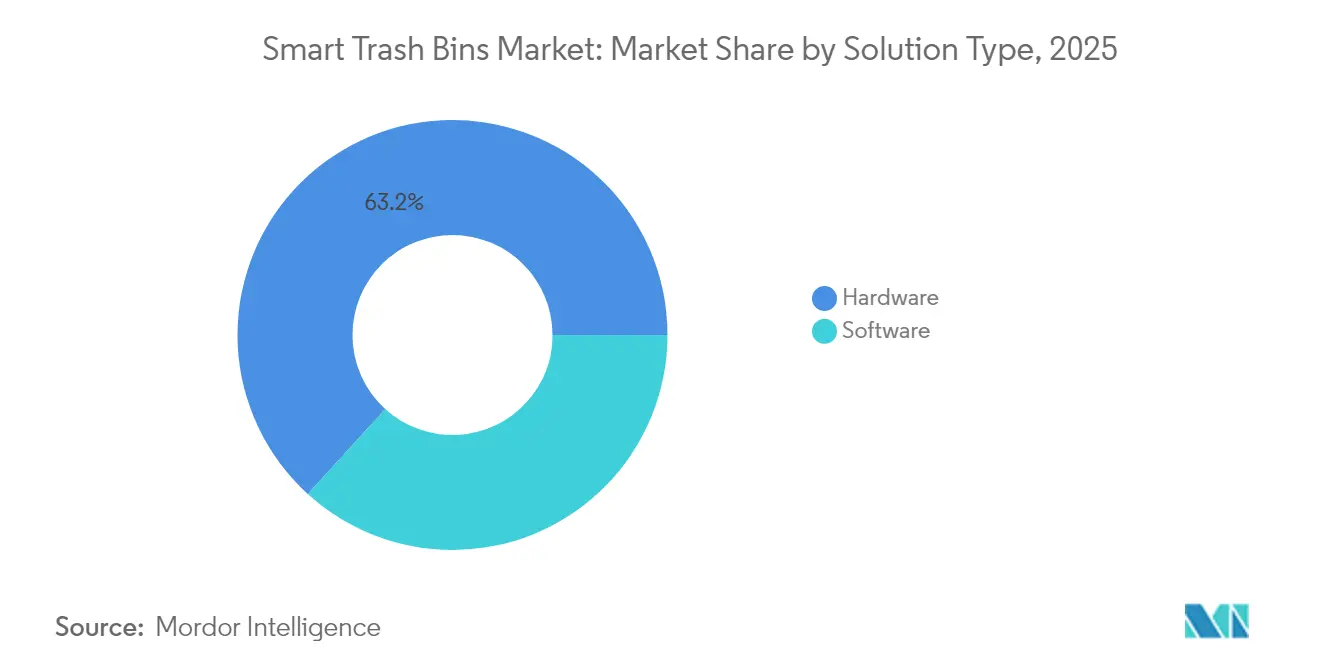

- ソリューションタイプ別では、ハードウェアが2025年収益の63.25%を占め、ソフトウェアおよびアナリティクスは2031年にかけて15.78%のCAGRで成長する見込みです。

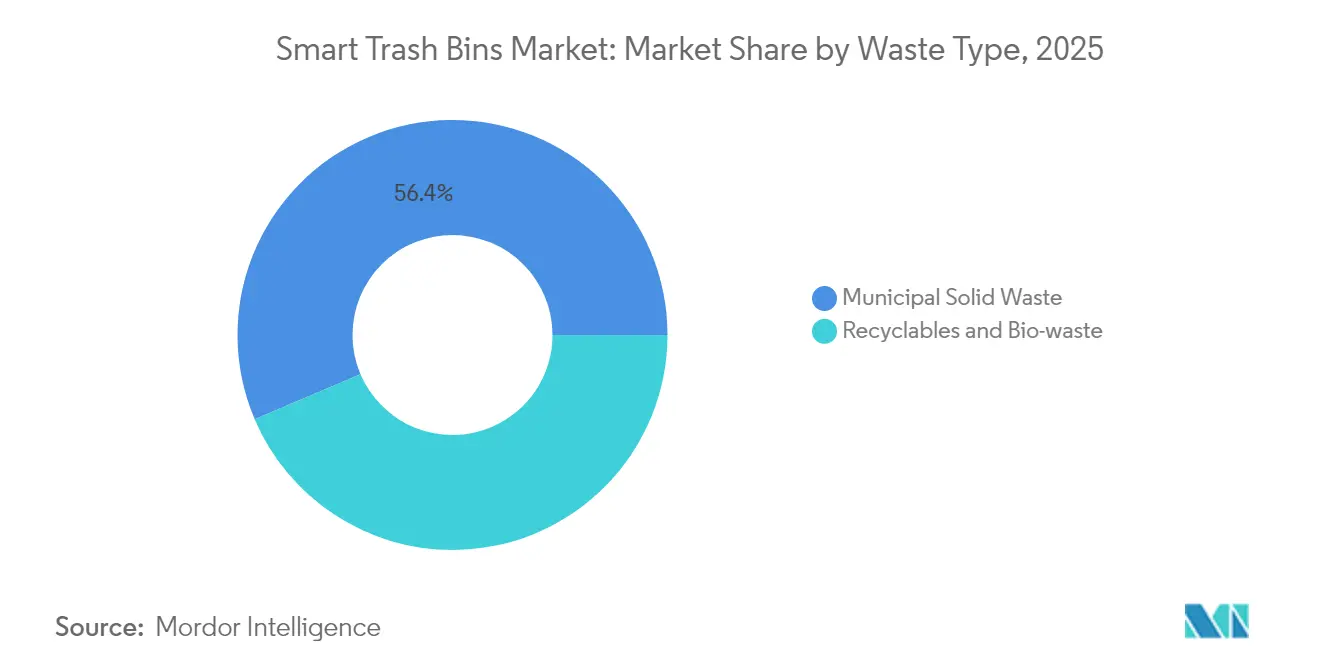

- 廃棄物タイプ別では、都市固形廃棄物が2025年のスマートゴミ箱市場シェアの56.40%をリードし、有機物収集は2031年にかけて15.02%のCAGRで拡大する見通しです。

- エンドユーザー別では、商業施設が2025年に収益の51.55%を占め、自治体向け導入は予測期間中に15.44%のCAGRで進展する見込みです。

- 販売チャネル別では、オフライン流通が2025年収益の57.35%を掌握し、オンラインチャネルは2031年にかけて15.61%のCAGRが見込まれます。

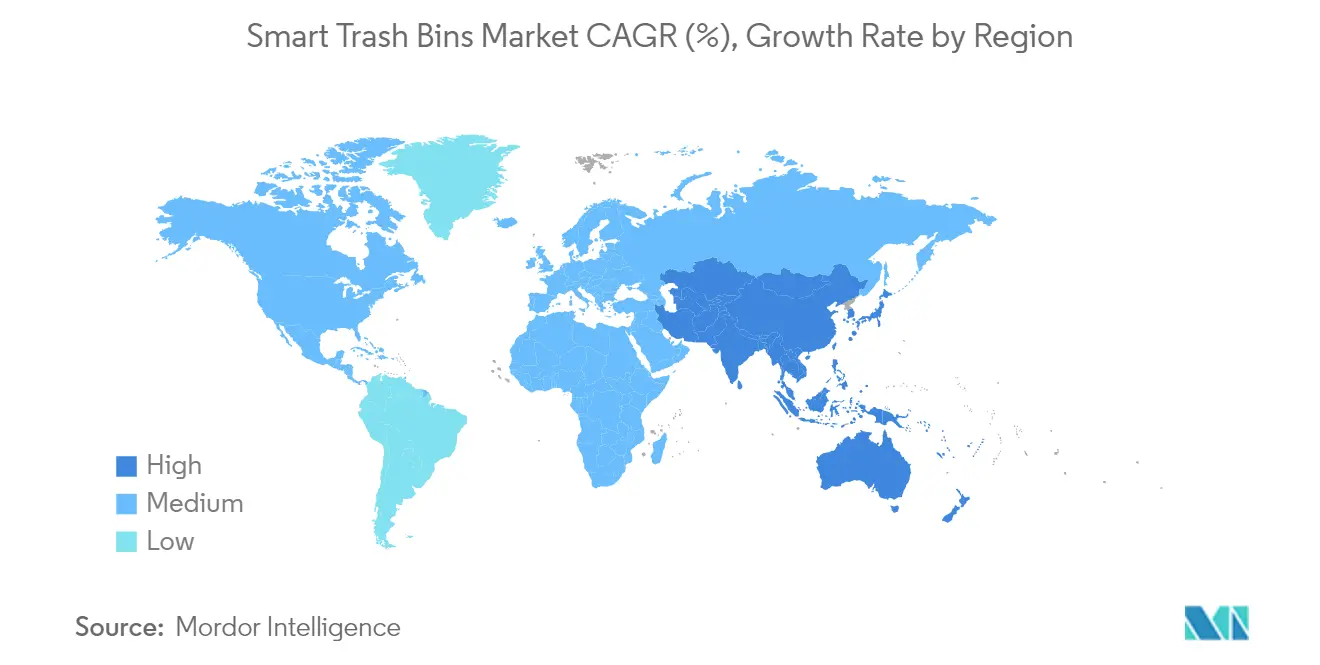

- 地域別では、北米が2025年に収益の37.05%を占め、アジア太平洋地域は2031年にかけて最速の15.92%CAGRが見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートゴミ箱市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートシティへの資金提供と義務 | +3.2% | 北米、EU | 中期(2~4年) |

| IoTセンサーコストの低下 | +2.8% | アジア太平洋地域中心 | 短期(2年以内) |

| 循環経済に基づくランドフィル廃棄転換規制 | +2.1% | EUから北米へ拡大中 | 長期(4年以上) |

| エッジAIによる汚染検知 | +1.9% | 先進市場 | 中期(2~4年) |

| 都市人口の増加 | +1.7% | アジア太平洋地域、中東・アフリカ | 長期(4年以上) |

| カーボンクレジットの収益化 | +1.4% | 北米、EU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートシティへの資金提供と義務の増加

自治体予算の増大により、接続型廃棄物インフラがより広範な都市アナリティクスプログラムの基盤となるデータレイヤーとして指定されるようになっています。フェニックス市は41万8,000か所の収集拠点をデジタルモニタリングに移行し、ルート最適化を持続可能性ダッシュボードと同期させました。欧州およびカナダの補助金フレームワークにも同様の予算配分が見られ、センサー搭載型ゴミ箱をコアユーティリティとして位置づけています。都市計画者が廃棄物発生データを交通・人口統計マップに重ねることができるため、資金調達が継続的なものとなっています。サプライヤーは投資収益率の計算を改善する予測可能な複数年契約の恩恵を受けており、このモデルは米国の中規模郡や北欧の自治体にも広まっています。

IoTセンサーコストの急速な低下と接続性の普及

フィルレベルセンサーの平均価格は2023年から2025年の間に35%以上下落し、予算制約のある自治体での大規模導入が可能になっています。省エネ型ノードは小型電池で70日間稼働し、LPWANバックホールによってセルラーサブスクリプションの必要性が排除されています。アジアのスマートシティパイロットプロジェクトでは、街路照明のアップグレードとLoRaWANゲートウェイをバンドル提供することが増えており、ベトナムやインドネシアでの展開を加速しています。その結果生じるネットワーク効果により、基本的なテレメトリは汎用化が進み、競争上の優位性はビン単位のデータを予防保全スケジュールに解釈するアナリティクスブランドへとシフトしています。

ランドフィル廃棄転換に関する循環経済規制

EU循環経済行動計画は都市に廃棄転換率の検証を義務付けており、ISO 59000はリアルタイムのゴミ箱テレメトリが満たし得る測定ガイダンスを提供しています。[1]欧州委員会、「循環経済行動計画」、欧州委員会、ec.europa.eu ベルギーとオランダの早期採用者は現在、ゴミ箱データをコンプライアンスダッシュボードに統合し、手動監査コストを削減しています。北米の各州も同様のランドフィル課税ルールを策定中であり、汚染検知蓋とブロックチェーントレーサビリティモジュールの強制採用への道が開かれています。サブスクリプションティアにコンプライアンスレポートを組み込むベンダーはプレミアムマージンを確保しています。

エッジAI対応汚染検知によるROI向上

AETECHの省電力型ニューラルネットワークは、最小限の電力消費を維持しながらリサイクル可能物を99.3%の精度で識別し、汚染負荷の高コスト処理を防止しています。[2]AETECH、「エッジAIソーティングソリューション発表」、AETECH、aetech.ai この機能によりリアルタイムのルート調整が可能となり、汚染されたゴミ箱を専門施設に送ることで投棄手数料の節約効果を高めます。高いROIにより、高容量商業地区では回収期間が4年から2年未満に短縮されます。現在の競争入札では、クラウドではなくエッジでAI推論を組み込んだプラットフォームがより高い評価を得ています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期投資(CAPEX)と不確実な回収見通し | -2.3% | 世界中の小規模自治体 | 短期(2年以内) |

| 分断した調達と長い入札サイクル | -1.8% | 北米、EU | 中期(2~4年) |

| 相互運用性標準の欠如 | -1.2% | グローバル | 中期(2~4年) |

| 労働組合の抵抗 | -0.9% | 組合化された市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期投資(CAPEX)と回収の不確実性

接続型ゴミ箱は圧縮機能やAI機能に応じて1台あたり500~2,000米ドルのコストがかかり、人口10万人未満の自治体では予算を圧迫します。ルート最適化によって車両走行距離を25~50%削減できるものの、意思決定者はゴミの散乱減少やメタン回避といった二次的メリットの定量化に苦慮しています。予算サイクルは2~5年にわたり、急速なハードウェアの更新サイクルとの間に乖離が生じています。ベンダーはリースト・ツー・オウンモデルや、検証済みの廃棄転換量に応じた月額料金を結びつけたパフォーマンスベースの契約を提供することで対応しています。

分断した自治体調達と長い入札サイクル

米国環境保護庁のガイドラインは、相違する目標を調整するために廃棄物サービスの入札を受賞の数年前から開始することを推奨しており、販売ファネルを長期化させています。[3]米国環境保護庁、「持続可能な材料管理調達ガイドライン」、米国環境保護庁、epa.gov 技術仕様やプライバシー規制が異なるため、ベンダーは都市ごとに提案をカスタマイズする必要があり、提案コストが膨らんでいます。小規模なサプライヤーは入札を早期に辞退し、競争の激しさが低下して革新が遅れています。設定可能なAPIを提供するクラウドネイティブプラットフォームは分断を緩和しますが、国境を越えて拡張するためには共通データスキーマが必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:ハードウェア優位性に対するソフトウェアの破壊的影響

ハードウェアソリューションは依然としてスマートゴミ箱市場収益の大部分を生み出しており、2025年には63.25%を占めています。このセグメントには、廃棄物の流れとデータクラウドの間の物理的インターフェースとして機能するフィルレベルセンサー、ソーラーコンパクター、RFIDタグ、および堅牢な通信モジュールが含まれます。自治体が補助金の支出を解放するために有形資産を必要とし、調達チームが資産台帳にデバイスを計上できる資本支出モデルを好んだため、ハードウェア販売が初期の成長エンジンとなりました。標準化によってベンダー間の性能格差が縮小し、センサーのペイロードにおいては価格同等性が標準となっています。

ソフトウェアおよびアナリティクスプラットフォームは現在、2031年にかけて15.78%のCAGRで最も急速に成長する収益コンポーネントとなっています。このシフトにより、デバイスではなくデータが主要な価値ドライバーとして再定義され、サプライヤーは予測アルゴリズム、ダッシュボードサブスクリプション、およびサードパーティの計画者向けアプリケーション・プログラミング・インターフェースアクセスのアップセルが可能になります。その結果、2028年までに主要ベンダーのスマートゴミ箱市場規模に占める経常収益のシェアが40%を超えると予想されています。エッジAIのアップグレードによって輸送コストがさらに削減され、CAPEX制約のある自治体でも予算承認が確保されます。ファームウェアのオーバー・ザ・エア更新とビジネスインテリジェンスツールを組み合わせたサービスプロバイダーは、より高い更新率と低い解約率を享受しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

販売チャネル別:デジタルトランスフォーメーションがオンライン成長を加速

オフラインのインテグレーターが2025年収益の57.35%を占めたのは、都市の技術チームが依然として設置、トレーニング、および複数年にわたる保守のために既存業者に依存しているためです。地域の販売代理店は建築基準法、ゾーニング規制、およびゴミ箱の設置面積と保守スケジュールを規定することが多い労働協約を処理します。フィールド技術者はサービスレベル契約を守るための保証修理も行います。

しかしオンラインプラットフォームは、標準化された小規模スマートゴミ箱が産業調達ポータルのカタログに加わるにつれ、15.61%のCAGRで急速に拡大しています。自治体は電子入札ポータルを利用して、全市規模のRFPを発行する前に概念実証指標を評価するパイロット注文を行っています。ベンダーはダイレクト・ツー・カスタマーのストアフロントを活用して流通マージンを排除し、データ引き渡しの遅延なしに車両全体のテレメトリを集中クラウドに収集しています。予測期間にわたり、デジタルチャネルは特にプライベートキャンパスが購入するコンパクトな屋内ユニットにおいて、二桁の収益シェア増加を達成する可能性が高いです。

廃棄物タイプ別:有機物が専門的収集イノベーションを牽引

都市固形廃棄物は依然として主要なストリームであり、すべての都市区域で頻繁な残余廃棄物収集が必要なため、2025年の収益の56.40%を占めています。2時間ごとにフィル状態を報告するスマートリッドにより、車両ディスパッチャーはルートを動的に再設定し、半分しか埋まっていない状態での収集を避けて残業費用を削減できます。常時体積測定の実施は不法投棄を抑制し、中央ビジネス地区の清掃予算を削減します。

有機物およびバイオ廃棄物は、予測CAGRが15.02%と最も活発な機会を示しています。カナダおよび西欧のコンポスト義務は検証済みの廃棄転換量に対して投棄手数料のリベートを提供し、センサー搭載型有機物カートを財政的に魅力的なものにしています。温度プローブと臭気センサーを備えたスマートゴミ箱は、コンポスト品質を低下させる汚染を防止します。検証済みのデータストリームはカーボンクレジット発行の資格を得られ、自治体の財政に追加の収益レバーをもたらします。リサイクル可能物は成熟しているが安定したサブセグメントのままであり、99%の素材タイプ精度を達成するAIビジョンモジュールの追加がベール純度を保護し、コモディティ価格を維持します。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

エンドユーザー別:自治体の採用が持続可能性目標を加速

ショッピングモール、企業キャンパス、ホテルなどの商業施設が採用をリードし、2025年のスマートゴミ箱市場収益の51.55%を生み出しました。集約された廃棄物量により圧縮とリアルタイムスケジューリングからの節約効果が大きく、企業のESGスコアカードが可視的な技術投資を高く評価します。民間購入者は調達の障壁も少なく、意思決定サイクルが数年ではなく数ヶ月に短縮されます。

しかし自治体の導入は、気候中立の誓約が検証可能な廃棄転換データを必要とするため、15.44%のCAGRで最も急速に成長すると見込まれています。都市は公園や交通回廊にセンサー搭載型ゴミ箱を設置し、リアルタイムのゴミ散乱動向を把握して、観光や都心再活性化予算に影響を与える公共清潔度指数を支援しています。英国の住宅地の縁石側パイロット事業は、近隣レベルのアナリティクスが車両の適正規模化と設備投資の繰り延べにどのように役立つかを示しています。公共部門の規模優位性により、2031年にかけてスマートゴミ箱市場に占めるシェアが拡大するでしょう。

地域分析

北米は2025年に世界収益の37.05%を占め、初期の補助金プログラム、堅固なIoTインフラ、および確立されたベンダーエコシステムを反映しています。フェニックス市は41万8,000か所における週次収集をデジタル化し、フィルレベルAPIを気候ダッシュボードに連携させて透明性の高いパフォーマンスモニタリングを実現しました。ニューヨーク市の固定式縁石ゴミ箱計画は、高密度な都市のフットプリントがいかにコンパクターの採用を促進するかを示しています。クラウドベースのプラットフォームは、米国およびカナダの都市圏で普及している4Gおよび低電力ネットワークとシームレスに統合し、高い稼働時間と迅速なファームウェア更新を確保しています。

アジア太平洋地域は2031年にかけて世界最速となる15.92%のCAGRを記録する見通しです。急速な都市化により、地方政府は旧来の車両モデルを飛び越えてAI対応廃棄物インフラに直接投資せざるを得なくなっています。韓国のAETECHロボットは1分間に96品目を仕分けし、労働者数を増やすことなくリサイクルセンターのスループットを向上させています。タイ、ベトナム、インドネシアの政府はスマートシティマスタープランに廃棄物データ要件を組み込み、数千万米ドル規模の競争入札を引き起こしています。公益事業者がネットワークバックボーンを展開するにつれてLPWANカバレッジが拡大し、セルラーテレメトリと比較して運用コストが低下しています。

欧州は、EU循環経済行動計画の厳格な廃棄転換割当に支えられ、着実な拡大を維持しています。加盟国は汚染事例とリサイクル排出量を記録する必要があり、光学センサーとバーコードスキャナーを搭載したゴミ箱の購買注文を促進しています。欧州環境機関は、スマートゴミ箱の導入後に残余収集が30%削減されたことを実証する技術パイロットを検証しています。北欧の都市はHeliot Europeの0Gネットワークを活用して、セルラー信号の届きにくい農村部のコンテナを監視しています。ISO 59000の採用が進むにつれ、自治体は標準化されたAPIを用いて廃棄転換指標を環境監査プラットフォームに直接送信し、サービスとしてのソフトウェアの更新を確固たるものにしています。

競争環境

スマートゴミ箱市場は中程度に分断されています。上位5社のサプライヤーが2025年収益の推定45%を共同で掌握しており、多くの地域スタートアップがニッチなアプリケーションに集中しています。Bigbellyは60か国の1,800社以上の自治体および民間クライアントを擁するベンチマーク的な既存プレーヤーであり、ルートシーケンスを自動化するCLEANクラウドとともにハードウェアリースをバンドル提供しています。[4]Bigbelly、「CLEANソフトウェアサブスクリプションガイド」、Bigbelly、bigbelly.com その規模の優位性には、グローバルなメンテナンスネットワークと粗利益リーダーシップを維持するコンポーネント購買力が含まれます。

破壊的プレーヤーは、仕分け精度とエネルギー効率を向上させるエッジAI能力によって差別化を図っています。AETECHは2025年に86億韓国ウォンを調達し、既存のコンベヤラインに後付け可能なコンパクトロボットを商業化して、混合素材ストリームでも99.3%の純度を実現しています。SusGlobalは検証済みの有機物廃棄転換を収益化し、1トンあたりカナダドル5~10のカーボンクレジットを販売するというハードウェア販売を超えた収益モデルを示しています。スタートアップはまた、フィルイベントにタイムスタンプを付けるブロックチェーン台帳を統合し、拡大生産者責任スキームのための改ざん防止監査証跡を提供しています。

戦略的な動きは垂直統合を中心に展開しており、センサーメーカーがデータアナリティクススタジオを買収してフルスタックポートフォリオを確保しています。アンテナ専門企業とゴミ箱メーカーのパートナーシップにより、地下室や路地での信号信頼性が向上し、新たな屋内アプリケーションが開拓されています。サプライヤーはまた、CAPEXを運営予算に転換するサービスとしての製品契約を検討しており、小規模自治体での調達ハードルに対応しています。相互運用性標準が依然として流動的であるため、エコシステムのコントロールが今後5年間の主要な競争の場として浮上しています。

スマートゴミ箱産業リーダー

CleanRobotics

Ausko Pte Ltd

Evreka

Enevo Inc.

iTouchless Housewares and Products Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:AETECHがAI廃棄物仕分けロボットを商業化して99.3%の精度を達成し、韓国でのリサイクル率を倍増させる無人回収センター構築のために86億韓国ウォンのシリーズAを完了し、東南アジアへの展開を計画しています。

- 2024年12月:SensoritaがRagn-Sellsとともにノルウェー全土に2,500基のレーダーベースセンサーを設置し、汚染削減のためのコンテナのデジタルツインを構築しました。

- 2024年8月:ニューヨーク市がゼロ廃棄物ロードマップを支援する固定式縁石ゴミ箱についてContenurと契約を締結しました。

- 2024年6月:SusGlobal EnergyがベルビルのコンポストとしてのCO2削減量10万5,000件の検証済み排出削減量を創出し、1件あたりカナダドル5~10でクレジットを販売しました。

グローバルスマートゴミ箱市場レポートの対象範囲

スマートゴミ箱は基本的にセンサーベースのタッチレス技術であり、人手の労力を軽減します。廃棄物管理・処分に使用されるこれらの自動化されたゴミ箱は、収集されている廃棄物の種類、場所、現在の状態、フィルレベルなどに関するリアルタイムデータを提供することにより、ユーザーが単一のプラットフォームを通じて廃棄物オペレーションを包括的に管理できるようにします。

本研究は、現在のトレンド、需要パターン、技術革新、および市場が提供する可能性のある新興機会を考慮することにより、スマートゴミ箱市場の包括的な分析を提供します。本研究は、需要と消費パターンについてより深いインサイトを提供するために、エンドユーザーおよび地域を含むさまざまなカテゴリに市場をセグメント化しています。市場規模と予測は、上記のすべてのセグメントについて金額(百万米ドル)で提供されています。COVID-19の影響分析に特化した章も本研究の一部です。

| ハードウェア(フィルレベルセンサー、RFID、光学、圧縮) |

| ソフトウェア・アナリティクスプラットフォーム |

| オフライン(販売代理店、システムインテグレーター) |

| オンライン(ダイレクト、電子商取引) |

| 都市固形廃棄物 |

| リサイクル可能物 |

| バイオ廃棄物・有機物 |

| 住宅 |

| 商業 |

| 自治体・公共スペース |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| ソリューションタイプ別(金額) | ハードウェア(フィルレベルセンサー、RFID、光学、圧縮) | |

| ソフトウェア・アナリティクスプラットフォーム | ||

| 販売チャネル別(金額) | オフライン(販売代理店、システムインテグレーター) | |

| オンライン(ダイレクト、電子商取引) | ||

| 廃棄物タイプ別(金額) | 都市固形廃棄物 | |

| リサイクル可能物 | ||

| バイオ廃棄物・有機物 | ||

| エンドユーザー別(金額) | 住宅 | |

| 商業 | ||

| 自治体・公共スペース | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答する主要な質問

スマートゴミ箱市場の現在の規模は?

市場は2026年に1億1,094万米ドルであり、2031年までに2億1,869万米ドルに達すると予測されています。

市場の成長速度はどの程度か?

2026年から2031年にかけて14.55%の年平均成長率(CAGR)で拡大しています。

最大の市場シェアを持つ地域はどこか?

北米が2025年に37.05%の収益シェアでリードしており、初期のスマートシティへの資金提供と成熟したIoTインフラを反映しています。

2031年にかけて最も急速に成長する地域はどこか?

アジア太平洋地域が最高の15.92%CAGRを記録すると予測されており、急速な都市化と政府主導のスマートシティプログラムが牽引しています。

より急速に成長しているセグメントはどちらか、ハードウェアかソフトウェアか?

ソフトウェアおよびアナリティクスプラットフォームが15.78%のCAGRで進展しており、自治体がデータ駆動型の最適化を求めるにつれてハードウェアを上回るペースで成長しています。

採用の最大の障壁は何か?

高い初期資本支出(1台あたり500~2,000米ドル)と不確実な回収期間が、小規模自治体にとっての主要な障害として残っています。

最終更新日: