スマートシティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

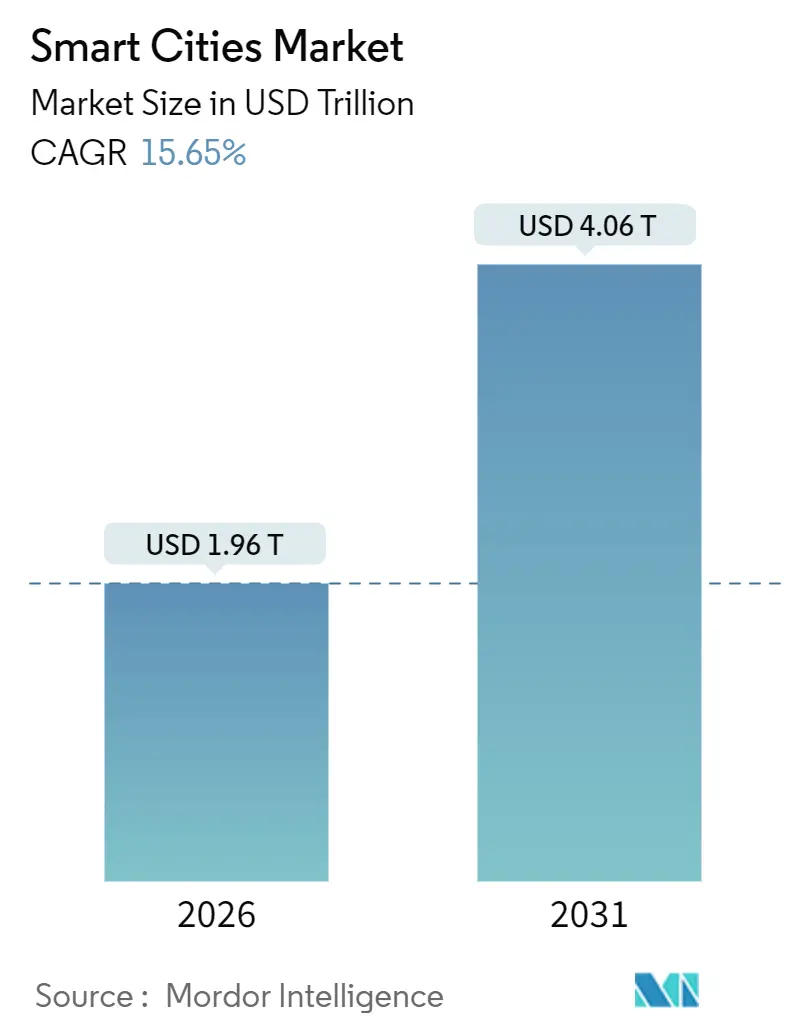

| 市場規模 (2026) | 1.96 兆米ドル |

| 市場規模 (2031) | 4.06 兆米ドル |

| 成長率 (2026 - 2031) | 15.65% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートシティ市場分析

スマートシティ市場規模は2026年に1兆9,600億米ドルと評価されており、予測期間中に15.65%のCAGRを記録し、2031年には4兆600億米ドルに達する見込みです。国家データ主権政策の強化、充実した国家補助金プログラム、および気候変動への対応義務の高まりが、相互運用可能な国内ホスト型プラットフォームへの調達を促進しています。アジア太平洋地域が現在最大の収益基盤を占めていますが、アフリカのリープフロッグ型展開が最も高い成長率を生み出しています。ハードウェア支出が依然として主流ですが、サブスクリプション型アナリティクスへの明確な移行がソフトウェアベンダーへの価値移転をもたらしています。一方、自治体がコンプライアンスとスケーラビリティの両立を求める中、ハイブリッドクラウドアーキテクチャが主流になりつつあります。

主要レポートのポイント

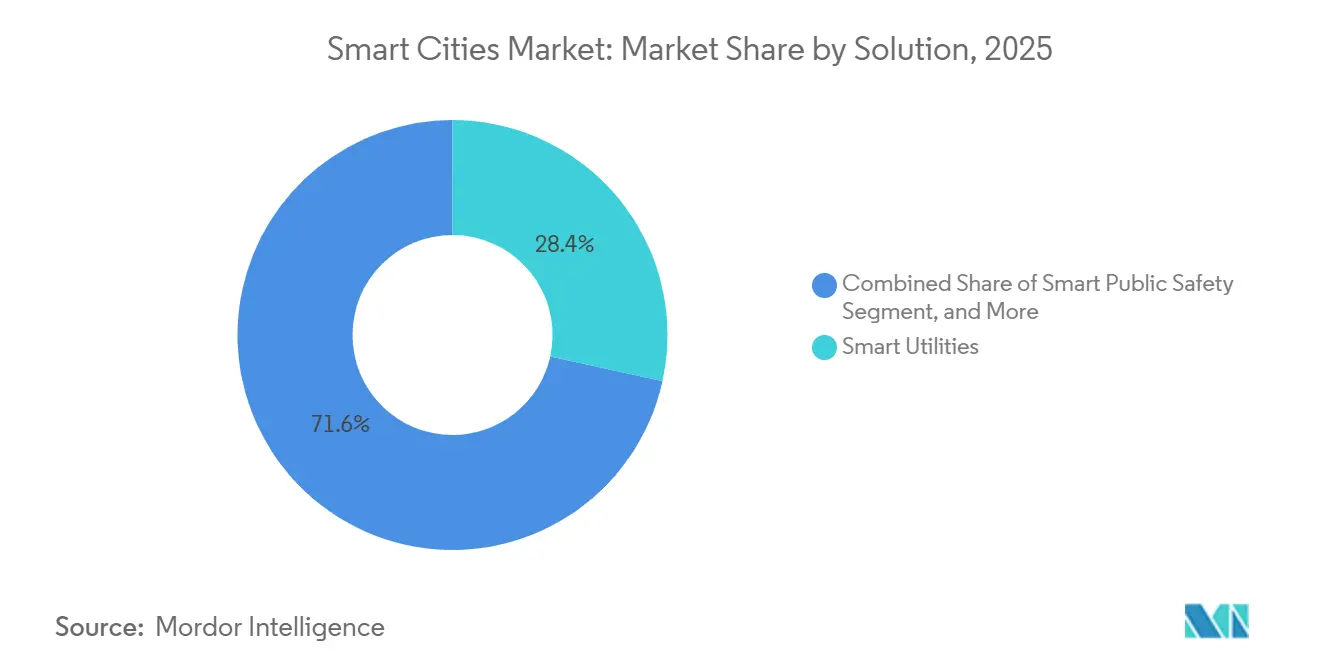

- ソリューション別では、スマートユーティリティが2025年に28.44%の収益シェアを占め、スマート公共安全システムが2031年までに最速の17.24%のCAGRを記録する見込みです。

- コンポーネント別では、ハードウェアが2025年にスマートシティ市場シェアの54.46%を占め、ソフトウェアプラットフォームは2031年までに16.24%のCAGRで成長すると予測されています。

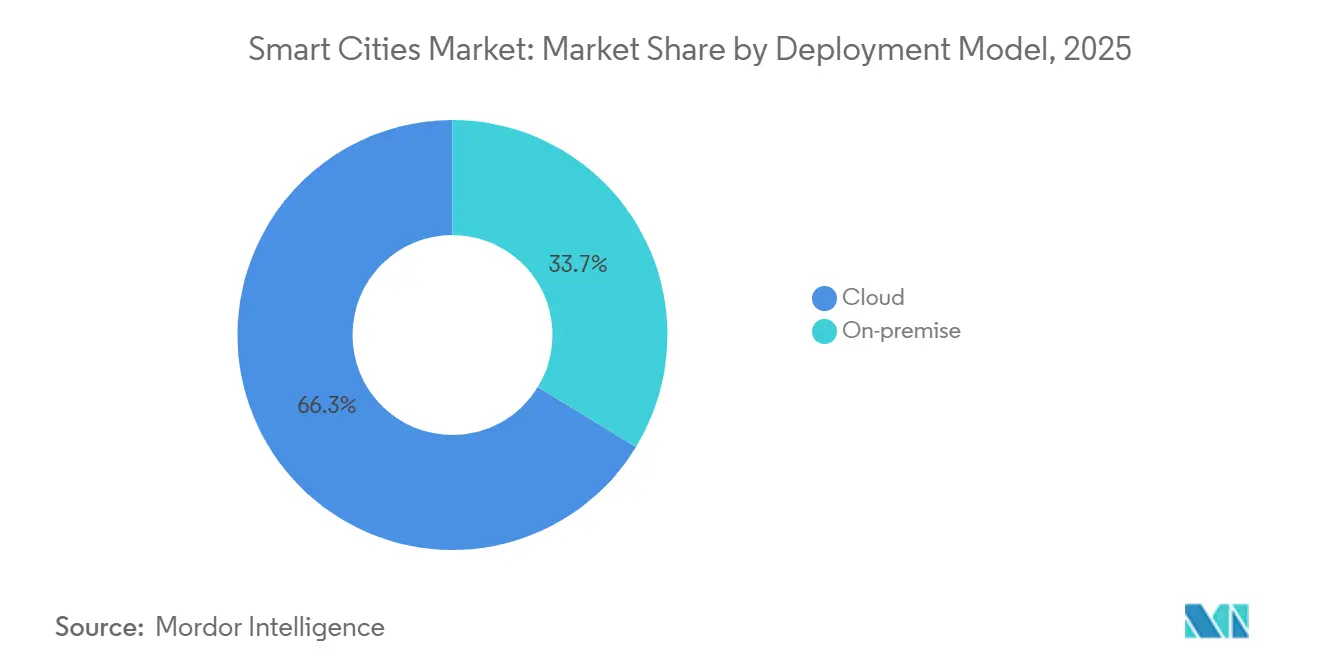

- 展開モデル別では、クラウドソリューションが2025年の支出の66.28%を占め、オンプレミスの代替手段を上回る17.86%のCAGRで拡大する見込みです。

- エンドユーザー別では、政府が2025年の需要の48.34%を占めましたが、輸送・物流事業者が2031年までに16.16%のCAGRで最も急成長するセグメントとなっています。

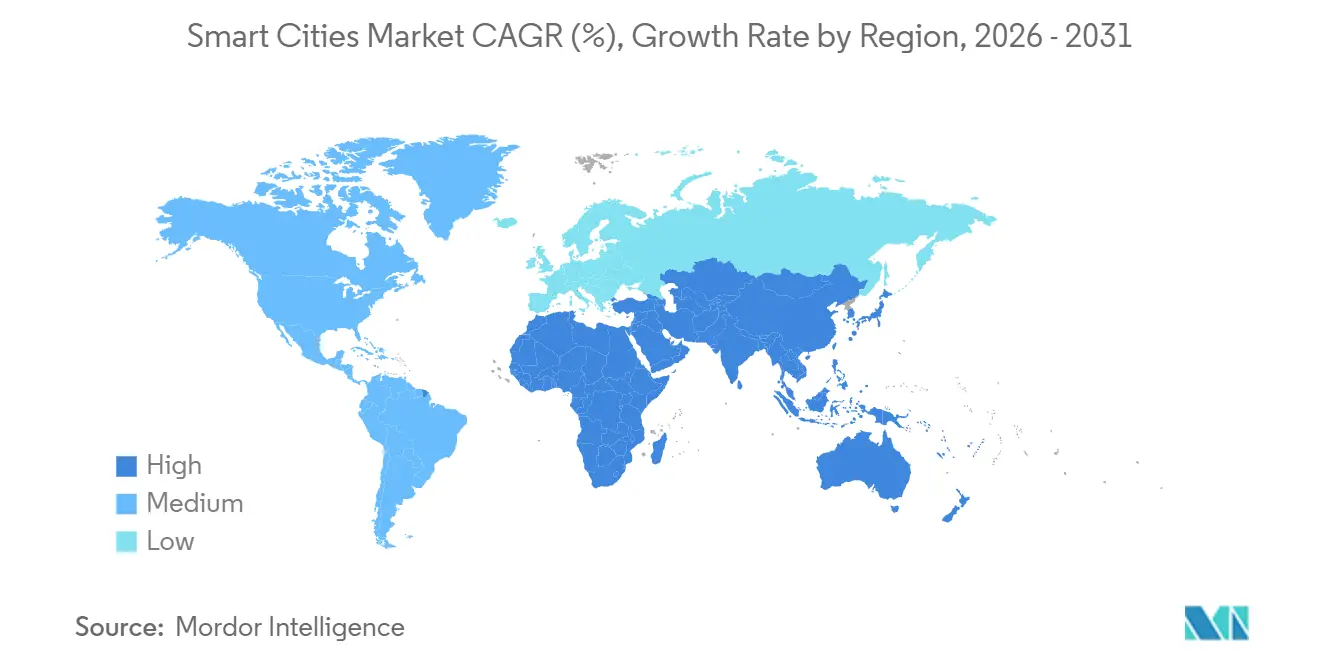

- 地域別では、アジア太平洋地域が2025年のスマートシティ市場収益の39.58%を生み出し、アフリカは2031年までに世界最高の18.09%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスマートシティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 統合インフラへの政府資金の急増 | +3.2% | 北米、欧州、アジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| AIおよびIoTプラットフォームの採用拡大 | +3.8% | アジア太平洋地域と北米が主導するグローバル | 短期(2年以内) |

| センサー展開を促進する気候変動対応義務 | +2.7% | 北米、欧州、アジア太平洋地域の沿岸都市を重点とするグローバル | 長期(4年以上) |

| メガシティにおけるデータ駆動型都市サービスの需要 | +2.9% | アジア太平洋地域、中東、南米のメガシティ | 中期(2〜4年) |

| ユーティリティ支出を加速するエネルギーポジティブ地区パイロット | +1.9% | 欧州および北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 自治体調達サイクルを短縮するデジタルツインの採用 | +2.1% | 北米および欧州、アジア太平洋地域でのパイロットプログラム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

統合インフラへの政府資金の急増

マルチモーダル補助金プログラムが、地方財政からのリスクを国家予算へと移転させています。米国のARPA-Iは、電気自動車充電設備、スマート街路灯、雨水センサーを共有導管内に組み合わせた概念実証プロジェクトに20億米ドルを充当し、設置コストを約40%削減しています。[1]米国エネルギー省、「ARPA-I統合インフラ資金調達」、energy.gov 英国の地方デジタル基金は2025年に5億ポンド(6億3,500万米ドル)を拠出し、議会サービス全体でアプリケーションプログラミングインターフェースを標準化し、住民が駐車許可証やごみ収集スケジュールにシングルポータルでアクセスできるようにしました。[2]英国政府デジタルサービス、「地方デジタル基金」、gov.uk 日本のデジタル庁は、光ファイバーバックホールと災害対応ハブを兼ねるエッジコンピュートノードで中規模都市を強化するために12億米ドルを割り当てました。これらのプログラムは総じて、起債権限を持たない自治体での採用を加速させ、スマートシティ市場全体のベンダーにとって近期の収益曲線を平滑化しています。

AIおよびIoTプラットフォームの採用拡大

都市は記述的なダッシュボードから、リソース配分を自動化する処方的アナリティクスへと移行しています。シンガポールのスマートネーションの機械学習モデルは2025年にバスの混雑を92%の精度で予測し、平均通勤時間を11分短縮しました。2024年に批准されたITUのY.4000規格は真のプラグアンドプレイ相互運用性を実現し、調達チームがモノリシックなスイートに縛られることなくセンサーを交換できるようにしました。ミュンヘンのオープンソースデジタルツインは23億件のセンサー読み取りを処理して除雪ルートを最適化し、燃料使用量を18%削減し、残業代で420万ユーロ(460万米ドル)を節約しました。こうした事例が価値提案を実証し、回収期間を短縮することで、スマートシティ市場における追加需要を促進しています。

センサー展開を促進する気候変動対応義務

更新された気候適応規則により、リアルタイムセンシングは「あれば便利」なものから規制上の要件へと変わりつつあります。欧州連合は現在、人口10万人以上のすべての都市に対し、2027年までにリアルタイムの洪水予報を公開することを義務付けており、超音波水位センサーと予測水文モデルの大量調達を促進しています。ニューヨーク市のFloodNetは2025年に500か所の交差点に拡大し、地下鉄入口の早期閉鎖を可能にし、避難の遅延を22%削減しました。東京の2024年条例は新築商業ビルに室内空気質センサーの設置を義務付け、高オゾン日の交通規制政策に情報を提供する地理空間ダッシュボードに接続しています。これらの義務は、スマートシティ市場における環境モニタリングへの基本支出を着実に引き上げています。

メガシティにおけるデータ駆動型都市サービスの需要

人口密度が1,000万人を超えると、アナログ型サービスモデルは限界に達します。サンパウロのルート最適化ソフトウェアは2025年にごみ収集車の走行距離を14%削減し、燃料費で3,800万レアル(760万米ドル)を節約しました。世界銀行のグローバル持続可能都市プラットフォームは、2年以内に測定可能なコスト削減を実現するプロジェクトに対して優遇融資を提供し、行政担当者がデータ中心のソリューションを優先するよう促しています。深圳の交通管理センターは18,000台のカメラからのフィードを統合し、2025年に平均交差点待ち時間を19%削減しました。こうした具体的なコスト削減が、スマートシティ市場全体への継続的な投資のビジネスケースを強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額な初期改修・統合コスト | -2.4% | 北米および欧州の既存都市で特に深刻なグローバル | 短期(2年以内) |

| サイバーセキュリティおよびデータプライバシーへの懸念 | -1.8% | 欧州および北米で監視が強化されるグローバル | 中期(2〜4年) |

| 新型コロナウイルス感染症後の自治体債務上限圧力 | -1.3% | 北米、南欧、および一部の南米都市 | 短期(2年以内) |

| 都市監視アナリティクスへの政治的抵抗 | -0.9% | 北米および欧州、アジア太平洋地域での局所的な反対 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高額な初期改修・統合コスト

成熟した都市の既存資産には予備の導管、電力容量、またはネットワークバックホールが不足しており、センサー展開前に高額な土木工事を強いられます。米国土木学会は2025年に車両対インフラのアップグレードコストを交差点あたり17万5,000〜25万米ドルと試算しており、これはグリーンフィールドコストの約4倍です。シカゴのスマート街路灯プロジェクトは予期せぬ変圧器アップグレードに1,800万米ドルを費やし、完成が14か月遅延しました。[3]シカゴ市、「スマート街路灯プログラム更新」、chicago.gov 自治体が数十年前のSCADAシステムのデータをクラウド対応フォーマットに変換する際に統合の複雑さが予算をさらに膨らませ、ライセンス料に15〜25%を上乗せする専用ミドルウェアが必要になることが多いです。これらの障壁は、スマートシティ市場における取引成立を遅らせ、初期の普及を鈍化させる可能性があります。

サイバーセキュリティおよびデータプライバシーへの懸念

注目度の高い侵害事件により、サイバーセキュリティはIT上の問題から政治的な問題へと発展しています。2024年のダラスへのランサムウェア攻撃を受け、米国サイバーセキュリティ・インフラセキュリティ庁は連邦資金によるすべてのスマートシティプロジェクトにエアギャップバックアップを要求し、システム総コストを引き上げました。GDPRの下、欧州の都市は90日以内に顔データを匿名化しなければならず、コンピューティングをエッジに移行させ、クラウド処理と比較してアルゴリズムの精度を最大12%低下させています。ボルティモアは2025年にプライバシーへの懸念から航空監視パイロットをキャンセルし、規制の不確実性が投資を無駄にする可能性を示しました。その結果、調達チームはゼロトラストアーキテクチャとサードパーティによる侵入テストをバンドルするベンダーを好む傾向があり、費用が増加し、販売サイクルが長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:ユーティリティの近代化が近期収益を牽引し、公共安全が勢いを増す

スマートユーティリティは2025年の総収益の28.44%を占め、高度計量と自動障害分離の義務化に支えられました。米国エネルギー省のグリッド強靭性・イノベーションパートナーシッププログラムだけで、リアルタイム電圧最適化を実証するプロジェクトに35億米ドルを放出し、停電時間を最大50%削減しました。スマート公共安全ソリューションは、自治体が相互接続された銃声検知マイクとAIベースの犯罪予測を展開する中、最速の17.24%のCAGRを達成する見込みです。例えば、ロサンゼルス警察署のアップグレードされたリアルタイム犯罪センターは2025年に財産犯罪への対応時間を14%短縮しました。

複数の隣接領域がポートフォリオを補完しています。スマートモビリティは2024年に標準化された自動車技術者協会のV2Xプロトコルを活用し、交通信号の調整を改善して渋滞を削減しています。スマートビルディングは自動HVACと在室分析に依存し、典型的な3年間の回収期間を達成しています。医療サービスが不足した地域でのスマートヘルスケアキオスクのパイロットは、救急外来の積滞削減において初期の成功を示しています。スマートセキュリティアプリケーションは、輸送保安局のパイプライン指令を活用して投資を正当化しながら、浄水場や変電所の周辺保護に対応しています。これらのサブカテゴリが総じてスマートシティ市場の幅広さを強化しています。

コンポーネント別:ハードウェアが支出を主導するが、ソフトウェアが価値移転を獲得

ハードウェアは2025年の支出の54.46%を占め、即時の可視性をもたらすセンサー、カメラ、エッジサーバーの有形性を反映しています。120都市に展開されたBoschの磁力計式駐車ノードは、パイロットゾーンで平均駐車探索時間を8分短縮し、地域の排出量を2.3%削減しました。対照的に、ソフトウェアプラットフォームは16.24%のCAGRで成長すると予測されており、自治体がアナリティクスの更新とセキュリティパッチをバンドルしたサブスクリプション料金へと移行しているためです。MicrosoftのAzure Digital Twinsは18都市に対し、渋滞課金ゾーンをシミュレーション上で検証する能力を提供し、政治的リスクの高い失敗を回避するのに役立ちました。

サービスは、深いITの専門知識を持たない小規模自治体にとって特に、両者の橋渡し役を果たしています。Linux Foundationは2025年時点でオープンソースのFIWAREおよびCityGMLフレームワークの自治体導入数が340件に達したと報告しており、1年前の210件から増加し、コミュニティサポート型スタックへの信頼を示しています。ソフトウェア定義インフラへの移行はさらにベンダーロックインを弱め、都市がハードウェアを撤去することなくアナリティクスベンダーを変更できるようにしており、これはスマートシティ市場に構造的な恩恵をもたらすトレンドです。

展開モデル別:データ主権への懸念がハイブリッドアーキテクチャを促進する中でクラウドがシェアを拡大

クラウド展開は2025年にスマートシティ市場シェアの66.28%を占め、2031年まで17.86%のCAGRを維持する見込みです。Amazon Web ServicesはGovCloudを新たな管轄区域に拡大し、AIアクセラレータへのアクセスを維持しながらデータ居住要件を満たす物理的に隔離されたリージョンを提供しています。ドイツの連邦情報セキュリティ局は、個人識別情報を自治体サーバーに保持し、匿名化されたワークロードをパブリッククラウドにルーティングするハイブリッドアーキテクチャを推奨しており、弾力性を犠牲にすることなくコンプライアンスを達成しています。

エッジコンピューティングは従来のクラウド対オンプレミスの境界線を曖昧にしています。米国45都市で稼働するVerizonのモバイルエッジコンピュートは、20ミリ秒未満のレイテンシで自動運転車の調整を可能にしています。ISO 27001やNISTサイバーセキュリティフレームワークなどの国際規格が提案依頼書の文言に明示的に登場するようになり、認定ベンダーに入札上の優位性をもたらしています。これらの動向が、スマートシティ市場内でのハイブリッド展開への長期的な選好を定着させています。

エンドユーザー別:政府が需要を支え、物流事業者が採用を加速

政府・自治体部門は2025年収益の48.34%を生み出し、税収が横ばいの中でサービス品質への期待が高まることに動機付けられています。一方、輸送・物流事業者は2031年まで16.16%のCAGRで成長すると予測されています。UPSは80都市でORIONルート最適化を適応型交通信号と統合し、年間1,000万ガロンの燃料を節約し、配送時間を6%短縮しています。

商業ビルのオーナーはリアルタイムでエネルギーコストを削減するデマンドレスポンスシステムを採用しており、Honeywellは2025年に企業向け展開が22%増加したと報告しています。ユーティリティ事業者は採用者とインフラホストの二重の役割を果たし、都市のIT部門に電柱スペースと光ファイバーペアを賃貸しています。Duke EnergyとAT&Tが配電柱に5Gラジオを設置するために協力した事例は、スマートシティ市場の継続的な拡大を支える電力と通信資産の融合を体現しています。

地域分析

アジア太平洋地域は2025年のスマートシティ市場収益の39.58%を生み出し、中国の2030年までに500のスマートシティを設立するという義務化に支えられています。住宅・都市農村開発部は人口100万人以上のすべての都市に統合指令センターの運営を義務付けており、HuaweiとAlibaba Cloudが提供する国内プラットフォームへの需要を加速させています。インドのスマートシティミッションは100の自治体に4,800億インドルピー(58億米ドル)を拠出し、パイロット回廊で16%の渋滞削減という測定可能な成果を示しています。日本のソサエティ5.0は2025年に23のデジタルツインパイロットに資金を提供し、地震避難をほぼリアルタイムでシミュレートする東京モデルも含まれています。

アフリカは2031年まで世界最高の18.09%のCAGRを記録すると予測されています。アフリカ開発銀行の25億米ドルのアフリカ都市アジェンダは、漏水検知と前払い計量を優先しています。ケープタウンのスマート水道グリッドは漏水を十分に速く修復し、42億ランド(2億3,000万米ドル)の海水淡水化プラントの建設を先送りしました。韓国テレコムと共同で構築されたキガリの市全体のIoTバックボーンは、照明とごみ収集コストを12%削減しました。これらのリープフロッグ型展開は、帯域幅が制約された環境でのソフトウェア定義インフラを実証し、フロンティア経済全体でスマートシティ市場を推進しています。

北米は連邦コスト分担プログラムの恩恵を受けていますが、断片化した調達規則に対処しています。欧州のオープンソースとデータ主権への注力が、デジタル欧州プログラムの75億ユーロ(87億6,000万米ドル)に支えられたローカルホスト型クラウドの普及を促進しています。中東はNEOMのような自律型モビリティとブロックチェーン土地登記を最初から組み込んだショーケース型グリーンフィールド都市を建設しています。南米はコンセッションモデルに依存しており、サンパウロだけで2024年にスマート照明に4億2,000万米ドルの民間資本を誘致しました。これらのパターンが総じてアドレス可能な収益源を多様化し、グローバルスマートシティ市場に対する強靭性を高めています。

規制環境

スマートシティ調達は、相互運用性、データガバナンス、そして建物・インフラの性能要件によって、ますます形作られるようになっている。米国では、H.R. 4649(2025年スマートシティ・コミュニティ法)が、ベンダーロックインを低減し省庁間統合を改善するプロトコルと標準に重点を置く、技術中立の政策方向性を示している。欧州では、指令(EU)2024/1275(建築物のエネルギー性能に関する指令、2026年5月までに更新)が、欧州委員会に対し2026年6月30日までにスマートレディネス指標(SRI)に関する報告書の提出を義務付けることで、デジタル建物機能へのコンプライアンス圧力を強化し、建物改修プログラムとスマートシティ・プラットフォームとの結びつきを一層強めている。

都市はまた、より形式的な多層的ガバナンスの周期や標準化のロードマップに参加するようになっている。2025年都市アジェンダに関する欧州委員会のコミュニケーションは、2026年から始まる定期的な高レベル政治対話を定めており、一方でスマートシティ・コミュニティ向けICT標準化に関するInteroperable Europeの継続的な作業計画やISO/IEC JTC 4の活動は、RFPにおける技術標準の調和を支えている。別途、UN-Habitatは「人間中心のスマートシティに関する国際ガイドライン(2025年)」を発表し、プライバシー・バイ・デザイン、透明性のある分析、そして市民サービスにおけるAIとセンシングの責任あるデプロイを自治体が支援するために広く用いるガバナンスと包摂の枠組みを追加した。

バリューチェーン分析

スマートシティのバリューチェーンは、上流のコンポーネント・機器サプライヤー(センサー、メーター、カメラ、エッジサーバー、ネットワーキング、電源機器)から始まり、接続プロバイダー(固定光ファイバー、4G/5G、プライベートネットワーク)、クラウド・データプラットフォームベンダー、そして公共事業、モビリティ、公共安全、建物などの垂直分野に特化したソフトウェア・アプリケーション専門企業へと進む。システムインテグレーターとマスタープランナーは、複数ベンダーのスタックを展開可能な都市の成果へと変換する役割を担い、サイバーセキュリティ、ID管理、データガバナンス、マネージドオペレーションを複数年契約に組み込むことが多い。このインテグレーター主導のモデルは、2026年4月のディライヤマスタープラン契約のようなプログラム型受注に反映されており、日立がサウジアラビアにおけるスマートシティ範囲のマスターシステムインテグレーターに選定された。

下流の購買者には、自治体機関、公共事業者、交通事業者、官民開発機構が含まれる。調達は、個々の機器ではなく成果(レジリエンス、混雑緩和、損失削減、サービスのデジタル化)を軸に組織化される傾向が強まっている。通信事業者も、接続からプラットフォームおよびインフラのパートナーシップへと上流に移行しており、これは2026年7月に発表されたAISとBangkok Landの協業のように、タイの大規模なムアントンタニ開発エリア全域に5G、光ファイバー、スマートインフラを展開する動きに反映されている。サービス層(設計、展開、統合、運用)は、コンソーシアムやジョイントベンチャーの活動によってさらに強化されており、2026年7月のインドにおけるMEILとAnalogの50:50ジョイントベンチャー(物理インテリジェンスソリューションを対象とし、3億~5億米ドルの投資を表明)は、資本と実行能力がインテグレーターとインフラ構築パートナーの周辺に集中している状況を示している。

競合環境

競争の場は中程度の集中度によって特徴付けられています。SiemensとSchneider Electricは既存のビルオートメーションおよびグリッド管理の基盤を収益化し、定着した顧客にスマートシティモジュールをクロスセルしています。CiscoとHuaweiはネットワーク機器を交通管理および映像分析ソフトウェアとバンドルしており、Microsoft、AWS、Alibaba Cloudなどのハイパースケーラーは展開までの時間を短縮する自治体向けコンプライアンス層を提供しています。IEEEの特許レビューによると、中国企業は2025年にスマートシティ特許の42%を出願しており、アジア太平洋地域へのイノベーションの傾斜を示しています。

相互運用性ミドルウェアには白地が残っています。ItronやSensusなどのベンダーはレガシーSCADAプロトコルを最新のAPIに変換することを専門とし、機器の既存プレーヤーと提携して改修契約を獲得しています。廃棄物ルートのRubiconや交通計画のRemixなどのスタートアップは、1つの予算サイクル内で価値を実証する垂直特化型ソリューションを提供し、モノリシックなスイートに挑戦しています。FIWAREのようなオープンソースフレームワークの普及がベンダーロックインを緩め、既存プレーヤーがマネージドサービスと成果ベースの価格設定で競争することを余儀なくさせています。

規制コンプライアンスは急速に決定的な差別化要因となっています。サードパーティによるISO 27001監査と継続的な脆弱性スキャンを文書化したベンダーは、調達ゲートをよりスムーズに通過するようになっています。同時に、データ主権規則がサプライヤーに国内データセンターやハイブリッド展開モードの確立を促しており、これは小規模な競合他社が複製するのに苦労するサービス層です。したがって、競争のダイナミクスはハードウェアのイノベーションよりも、プラットフォームの幅広さ、コンプライアンスの保証、サービス品質を中心に展開しており、スマートシティ市場の進化する性質を強化しています。

スマートシティ業界リーダー

Cisco Systems Inc.

Siemens AG

Huawei Technologies Co. Ltd.

Schneider Electric SE

International Business Machines Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

分散型エッジ容量、フェデレーテッドデータモデル、デジタルツイン運用層を基盤としたAIファーストの都市アーキテクチャは、対象範囲をセンサー導入からコンピューティング、プラットフォームソフトウェア、ライフサイクル運用へと拡大している。自治体および開発事業者のコミットメントは、こうした変化を支えられるプロバイダーへの需要信号を提供しており、リオデジャネイロが2026年6月に発表した、オリンピックパーク内のデータセンター群を含むRio AI CityのAIインフラへの5億5,000万米ドルの投資、そしてエジプトのTalaat Moustafa Groupが2026年4月に発表した、複数のエッジデータセンターとマイクロエッジノードを含む270億米ドル規模のAI駆動都市プログラム(The Spine)がその例である。これらの取り組みは合わせて、主権対応データプラットフォーム、エッジ・トゥ・クラウドセキュリティ、そして公共部門の調達要件に適合する垂直分析を提供するプロバイダーにとって、近い将来のホワイトスペースを生み出している。

相互運用性と標準に整合した調達もまた、公共事業、モビリティ、建物、公共安全にわたる複数ベンダー統合を簡素化できるミドルウェア、オープンAPI、コンプライアンスツールの機会を開いている。Interoperable Europeの継続的なICT標準化計画(2026年)や英国デジタル標準戦略2026-2030などの政府・マルチステークホルダーのロードマップは、可搬性のあるアーキテクチャと一貫したサイバーセキュリティの基準に対する購買者の選好を強化し、独自プロジェクトに依存するのではなく統合とガバナンスを製品化するベンダーを後押ししている。大規模な地区・スマートゾーン開発もまた、2026年7月にインチョン自由経済区域庁が開始したソンド詳細設計活動のように、新たな段階や隣接プロジェクトに複製可能なマスタープラン型接続、都市プラットフォーム、運用サービスモデルへの需要を高めている。

最近の業界動向

- 2026年7月:Siemens AGは、Gates Developmentsと覚書を締結し、今後の不動産プロジェクトにおけるスマートインフラおよび電気ソリューションの協業を検討することとなった。この取り組みは、電力、建物システム、デジタル層を組み合わせたエンドツーエンドの都市インフラパッケージの形成において、大手電気・自動化ベンダーが引き続き重要な役割を果たしていることを示している。

- 2025年10月:Ciscoはロサンゼルス市および地域の非営利団体と提携し、屋外アクセスポイントと無線バックホールを用いてクレンショー・コリドー全域で地域Wi-Fiイニシアチブを開始した。このプロジェクトは、照明や道路資産と併せて展開可能な基盤層としてのスマートシティ接続の重要性を再確認させ、公共サービスのデジタル化とセンサー拡大への道を広げるものである。

- 2024年9月:ITUは、自治体がデジタル公共サービスのためのICT計画とベンチマーキングを構築するのを支援する、継続中のスマート・サステナブルシティに関する指針とツールキットを報告した。これらの枠組みは、都市がプロジェクトを相互運用可能なアーキテクチャと測定可能な成果に整合させるために利用されており、ベンダーが展開範囲を設定し、成果を文書化する方法にも影響を与えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、スマートシティ市場とは、都市関係者が接続されたデータと自動化を通じてモビリティ、公共事業、建物、公共安全、医療、都市運営を管理するのに役立つデジタルソリューションおよび関連サービスに対する支出を指す。

対象範囲の除外事項:本市場規模には、実装されているスマートソリューション層に直接結びついていない限り、従来型の土木建設や非デジタルの公共事業は含まれない。

セグメンテーション概要

- ソリューション別

- スマートモビリティ管理

- スマート公共安全

- スマートヘルスケア

- スマートビルディング

- スマートユーティリティ

- スマートセキュリティ

- その他のソリューション

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 展開モデル別

- クラウド

- オンプレミス

- エンドユーザー別

- 政府・自治体

- 住宅

- 商業・産業

- 輸送・物流

- ユーティリティプロバイダー

- その他エンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- 東南アジア

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模測定、および検証

デスクトップリサーチ

デスクワークは、都市が一般的にスマートプログラムをどのように資金調達し展開するかを整理し、それを測定可能な需要信号に対応付けることから始まる。国連の都市化データ、世界銀行およびIMFのマクロ指標、OECDの都市・インフラ統計などの公的資料を用いて、地域別の需要プールの基盤を定める。デジタルインフラおよび接続性の確認には、ITUのデータセットや各国の通信規制当局などの資料も参照する。

需要を市場価値に変換するため、政府の予算文書、調達ポータル、公開入札通知を確認する。次に、標準化団体や業界団体の刊行物を用いて共通のソリューションアーキテクチャを把握し、対象カテゴリーを構築する。企業の年次報告書、投資家向け説明資料、信頼できるプレスリリースは、製品構成の変化や典型的な契約構造を理解するために用いる。必要に応じて一貫性を確保するため、企業財務・インテリジェンスの有料データベース、特許データベース、グローバルな契約・入札情報も用いて、タイムラインと価格の論理を検証する。これらは例示的な情報源であり、データ収集、相互確認、明確化のためにその他の公的・内部資料も活用している。

一次インタビューおよび調査

一次調査は、都市支出のうち実際にスマート層に結びついている割合や、パイロット後にプロジェクトがどのように拡大するかなど、デスクワークの信号だけでは十分に説明できない点を検証するために用いられる。主要地域にわたり、ソリューションプロバイダー、システムインテグレーター、都市プログラム関係者、チャネルパートナーへのインタビューおよび調査を実施し、導入速度、継続的サービス、価格設定に関する前提を実際の実装内容と整合させている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:30% | CXO:14% | アジア太平洋:46% |

| 中堅層:55% | 部門・ユニットリーダー:41% | 欧州・中東・アフリカ:35% |

| 中小プレイヤー:15% | マネージャー:45% | 米州:19% |

市場規模測定と予測

本モデルは、都市人口の増加、都市インフラ支出、デジタル導入の各種信号を用いて地域別のスマート導入対象プールを再構築し、その後対象範囲内のソリューションに絞り込むトップダウン方式で構築されている。その後、用途別のサンプル契約額、ハードウェアおよびソフトウェア層の典型的なASPレンジ、サービス付帯率に関するチャネル確認などの選択的なボトムアップ推計を用いて合計値を裏付け、これを外れ値の調整に用いる。

出力に影響を与える主要な入力要素には、スマートモビリティ展開の速度、スマートメータリングおよびグリッドデジタル化の普及率、クラウドとオンプレミスの比率、典型的なプロジェクトライフサイクル(パイロットから拡大へ)、複数年都市プログラムにおけるサービスの比重が含まれる。都市別の詳細データが不足している場合は、資金提供プログラム数、入札頻度、地域の予算能力といった代理指標でギャップを補い、それらの代理指標をインタビューによって検証する。

予測は、都市化とインフラのデジタル化に関するトレンドラインに支えられたシナリオ分析を用いて構築され、その後導入時期に関する専門家の合意を反映する。前提条件は、最近の入札や実施済みの展開から得られた根拠がある場合にのみ価格下落やASP上昇を更新することで実用性を保ち、その同じ論理を地域やソリューション分野全体に一貫して適用する。

データ検証と更新サイクル

出力は複数のステップを経て確認され、合計値が現実的かつ追跡可能なものとなるようにしている。モデル化された結果を、公開されているスマートシティプログラムのパイプライン、調達強度、地域のICT支出動向などの独立した信号と比較し、承認前に急激な変動を検証する。

インタビューのフィードバックやデスク指標が不一致を示す場合、アナリストは情報源に再度連絡し、特にサービス構成と価格設定に関する影響を受けた前提を再実行する。レポートは年次で更新され、都市の資金調達や展開速度に重大な変化があった場合には中間更新も行われる。提供前には、最新の入手可能なデータおよび通貨前提を反映するよう、最終的なアナリストレビューが実施される。

Mordor Intelligenceのスマートシティ市場規模と他の公表推計との比較

公表されているスマートシティ市場の値は、市場境界の扱い方が一様でないこと、また複数年にわたって資金提供されるプログラムにおいてはタイミングの選択が重要となることから、しばしば異なる。ある推計が従来型インフラの資本支出などの隣接分野を含める一方、別の推計はデジタル層と関連サービスのみを計上する場合にも差異が生じる。

更新のタイミングに起因するギャップも一般的であり、通貨換算のタイミング、複数年契約の認識方法、ソフトウェアおよびサービスのASP変化は、基礎となる導入状況が同程度であっても、見出しとなる数値を変動させ得る。更新サイクルにおいて最近の入札価格、サービス付帯率、モデルで用いる為替レートの期間を再確認することで、Mordor Intelligenceは、都市とサプライヤーが現在契約・実施している内容に近い推計値を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | 1.96兆米ドル(2026年) | |

| グローバルコンサルティング会社A | 1.04兆米ドル(2025年) | 異なる基準年を用い、近い将来のより急速な拡大を前提としているため、サービス認識が圧縮され、通貨効果がより早い年へ移行する可能性があり、その結果2026年開始の見方と比較して2025年の推計値が低くなっている。 |

| 業界アナリストB | 0.33兆米ドル(2024年) | より狭い需要プールとより短い予測期間に焦点を当てているとみられ、選定された一部のスマートシティ応用分野のみが計上され、より広範なソリューションスタックや複数年サービスは一貫して含まれていない。 |

3つの数値を比較すると、そのばらつきの大半は年の整合性と、隣接するインフラ支出に対してスマートシティの価値として何を計上するかに起因している。同じ中核的な需要信号を一貫した年と範囲で再計算すれば、市場像は地域間で比較しやすくなり、再現可能な入力を用いて時系列で追跡することも容易になる。

レポートで回答される主要な質問

スマートシティ市場の金額規模はどのくらいですか?

スマートシティ市場規模は2026年に1兆9,600億米ドルであり、2031年までに4兆600億米ドルに達すると予測されています。

現在、都市にとって最も収益を生み出しているソリューション分野はどれですか?

スマートユーティリティが現在リードしており、高度計量とグリッド近代化の義務化により総収益の28.44%を占めています。

2031年まで最も急速に拡大するセグメントはどれですか?

スマート公共安全プラットフォームは、自治体がAI対応映像分析と銃声検知を採用する中、17.24%のCAGRで成長すると予測されています。

なぜクラウド展開が自治体プロジェクトでシェアを拡大しているのですか?

クラウドサービスはコンプライアンス対応のデータ居住とスケーラブルなAIツールキットを組み合わせており、データ主権の義務を満たしながら17.86%のCAGRを牽引しています。

最も急速な成長が見込まれる地域はどこですか?

アフリカは、都市がレガシーインフラを飛び越えて5Gアンカー型ブロードバンドと太陽光発電センサーを展開する中、2031年まで18.09%のCAGRを記録する見込みです。

競争が激化する中、サプライヤーはどのように差別化を図っていますか?

ベンダーは現在、ハードウェア単体ではなく、コンプライアンス認証、オープンAPIの相互運用性、マネージドサービス保証で競争しています。

最終更新日: