スマートホーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

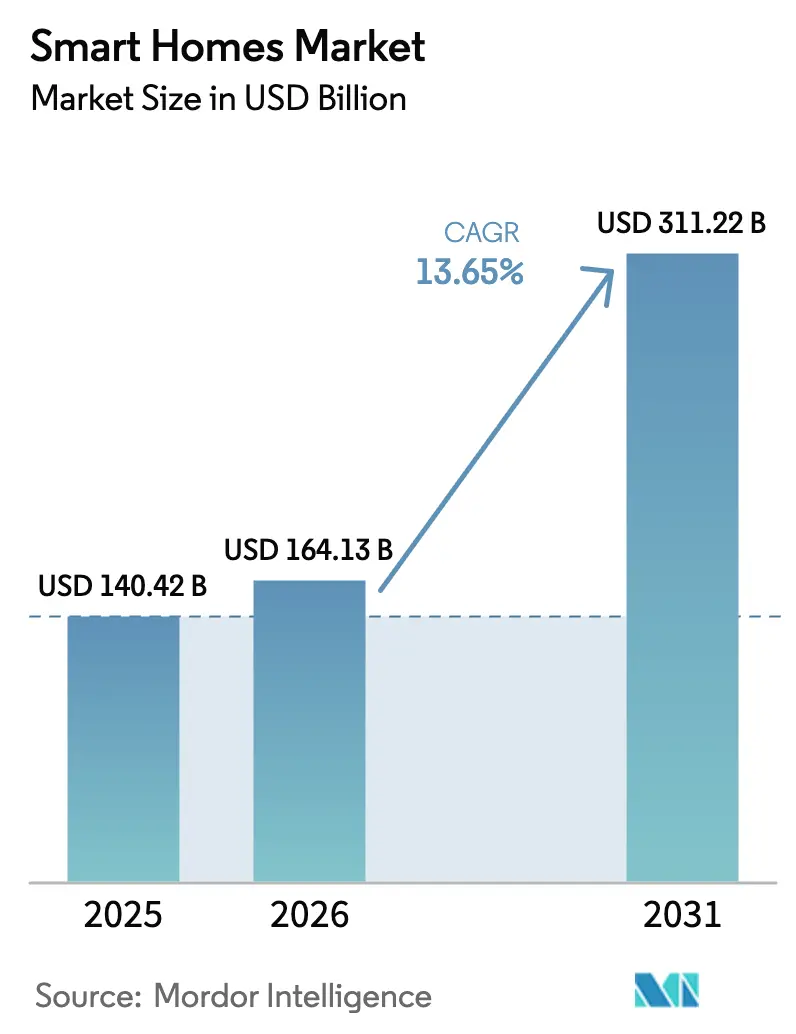

| 市場規模 (2026) | 164.13 十億米ドル |

| 市場規模 (2031) | 311.22 十億米ドル |

| 成長率 (2026 - 2031) | 13.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートホーム市場分析

スマートホーム市場規模は2025年に1,404億2,000万米ドルと評価され、2026年の1,641億3,000万米ドルから2031年には3,112億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは13.65%です。スマートホーム市場の成長は、Matterに対応した相互運用性が歴史的なベンダーロックインを解消し、米国および欧州における税制優遇措置が接続型HVAC、蓄電池、EV充電器の所有コストを低下させる中、主流の成長曲線をたどっています。自動化を贅沢品ではなく標準インフラとして捉える初めての住宅購入者の間で普及が加速しており、この傾向は電力需要応答プログラムによる節約効果によって裏付けられています。ハードウェアのロードマップは現在、周辺セキュリティ、在宅医療、エネルギーダッシュボードを重視しており、各分野は低消費電力半導体の急速な進歩から恩恵を受け、バッテリー寿命の延長とフォームファクターの小型化が実現しています。競争戦略はますますサブスクリプション収益に依存するようになっており、ベンダーはクラウドストレージ、プロフェッショナルモニタリング、予知保全アナリティクスを収益化することで、ライフタイムバリューを高め、キャッシュフローの変動を平準化しています。

主要レポートのポイント

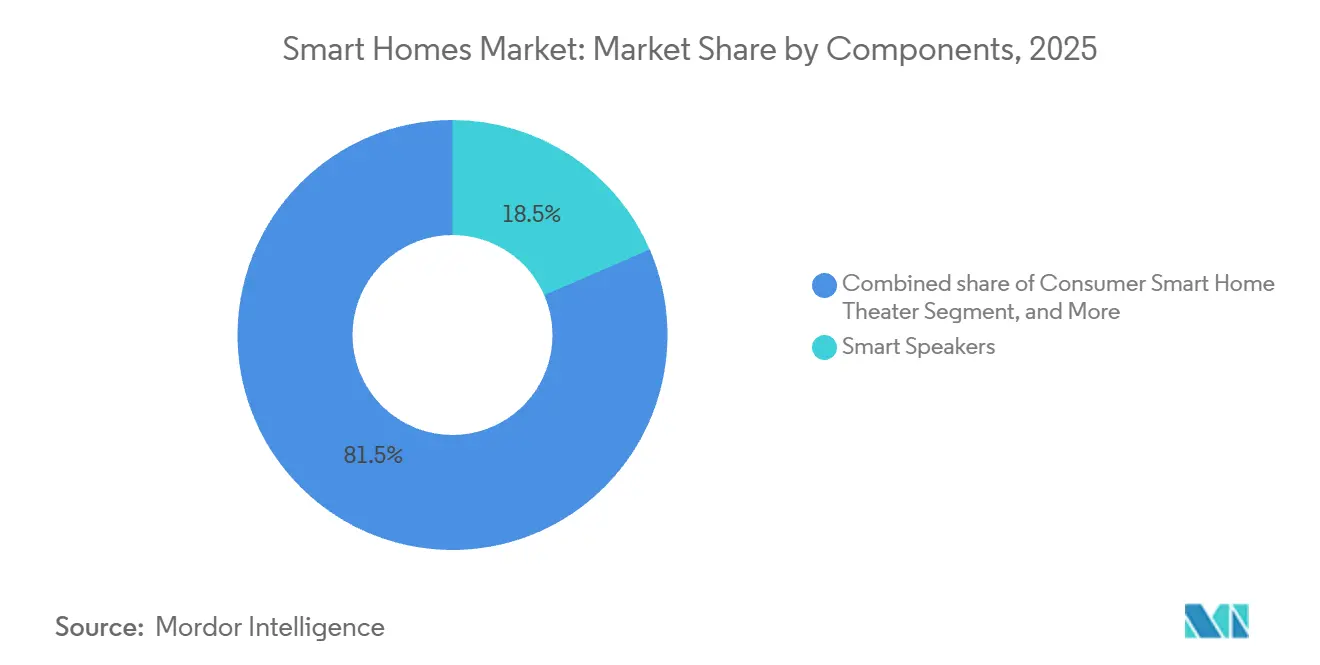

- コンポーネント別では、スマートスピーカーが2025年のスマートホーム市場シェアの18.49%をリードし、スマートセキュリティカメラは2031年までに18.32%のCAGRで拡大すると予測されています。

- 住宅タイプ別では、一戸建て住宅が2025年のスマートホーム市場規模の71.63%を占め、集合住宅セグメントは2031年までに17.46%のCAGRで成長すると予測されています。

- 設置タイプ別では、改修工事が2025年のスマートホーム市場規模の64.36%を占め、2031年までに14.12%のCAGRで成長すると予測されています。

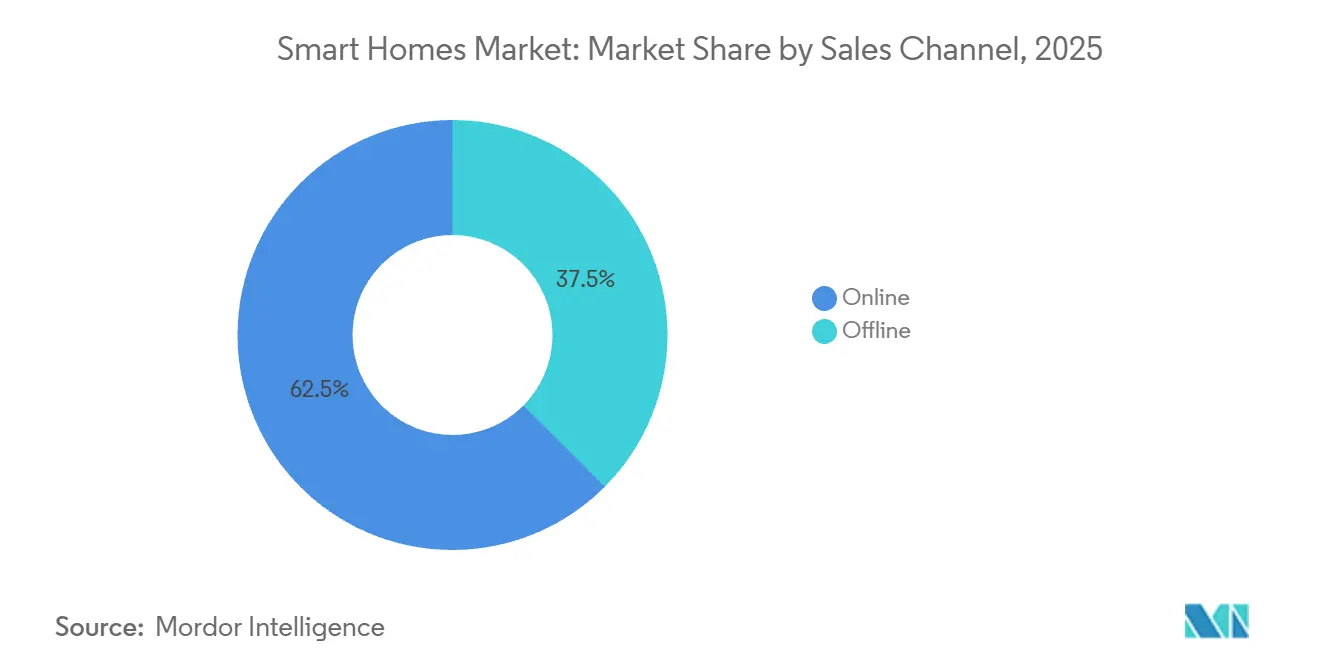

- 販売チャネル別では、オンラインプラットフォームが2025年に62.52%の収益シェアを獲得し、予測期間中に14.36%のCAGRで成長すると予想されています。

- 接続技術別では、Wi-Fiが2025年の収益の60.12%を占め、電力線通信およびPLCは2031年までに16.12%のCAGRで成長すると予測されています。

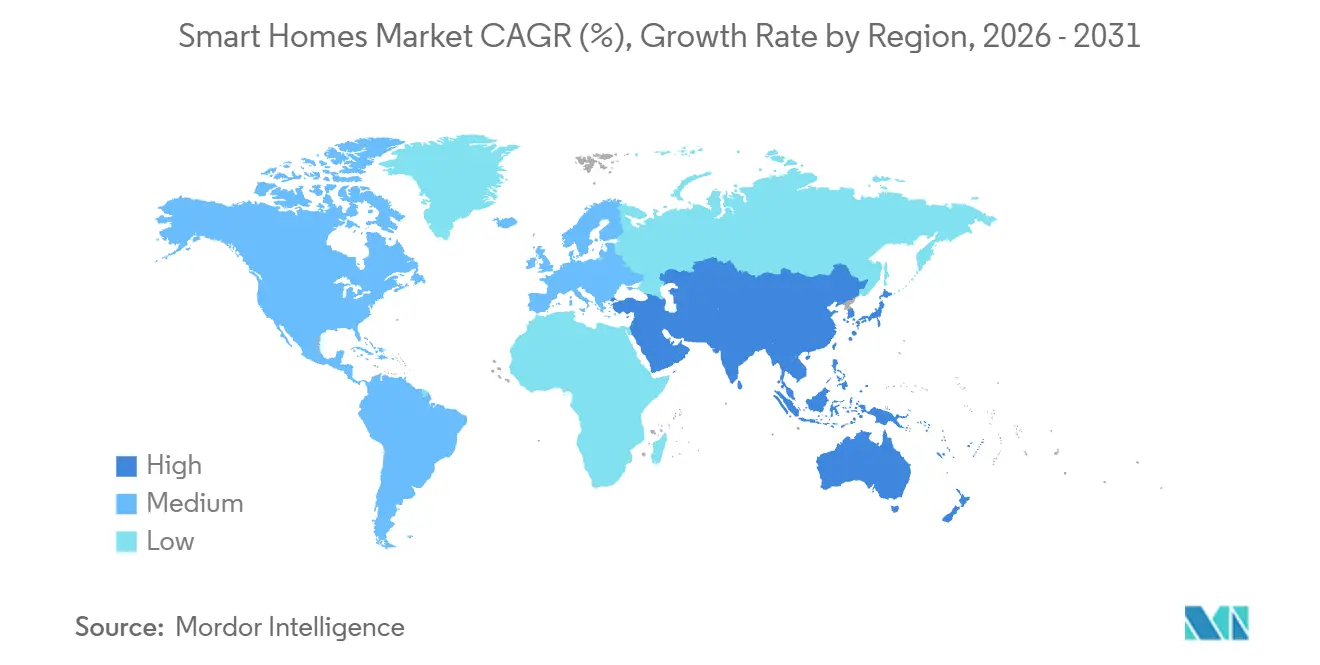

- 地域別では、北米が2025年のスマートホーム市場の36.23%のシェアを維持し、アジア太平洋地域が2026年から2031年にかけて17.12%のCAGRで最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

スマートホーム市場のドライバー影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エネルギー効率の高いスマート家電への需要増加 | +3.2% | 北米と欧州が主導するグローバル | 中期(2~4年) |

| ブロードバンドおよび5G普及の拡大 | +2.8% | アジア太平洋地域が中核、中東・アフリカへの波及 | 短期(2年以内) |

| 住宅脱炭素化およびエネルギー管理に向けた優遇措置 | +2.5% | 北米と欧州、オーストラリアおよびニュージーランドへの拡大 | 長期(4年以上) |

| 相互運用性標準(Matter)によるエコシステムの加速 | +2.9% | グローバル、米国・ドイツ・英国での早期普及 | 短期(2年以内) |

| 高齢者の在宅生活継続と在宅医療統合の急増 | +2.1% | 北米、欧州、日本 | 中期(2~4年) |

| Z世代の住宅取得による自動化支出の拡大 | +1.8% | 北米、西欧、都市部アジア太平洋地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

エネルギー効率の高いスマート家電への需要増加

先進国経済では住宅用電力がエネルギー使用量の5分の1を占めており、接続型サーモスタットは居住パターンを学習し需要応答シグナルと同期することで10%~23%の節約が可能です。[1]米国エネルギー省、「手頃な価格の家庭用エネルギーショット」、Energy.gov米国の手頃な価格の家庭用エネルギーショットは、2030年までに家庭のエネルギーコストを50%削減することを目指しており、消費者が接続型HVACコントローラー、適応型照明、詳細な消費ダッシュボードを採用するよう促しています。回収期間の短縮(現在ほとんどのスマートサーモスタットで2~3年)により、価値提案が主流に移行しています。カリフォルニア州とテキサス州の電力会社はピーク負荷を平準化するために設置を補助しており、再生可能エネルギーの普及が進む中、欧州のグリッド事業者もこのアプローチを踏襲する計画です。消費者と電力会社の間のこうした整合されたインセンティブが、スマートホーム市場における普及の勢いを持続させるのに役立っています。

ブロードバンドおよび5G普及の拡大

固定ブロードバンドは2024年末までにOECD加盟国の世帯の44.6%に達し、5Gはモバイル契約の33%を占め、デバイスオーケストレーションに不可欠な低遅延バックボーンを提供しています。固定無線アクセスは前年比17%成長し、以前はDSLに限定されていた郊外や農村部への高速リンクを拡大しています。インドのBharatNetは25万の村落クラスターへの接続を目指しており、バンドルデバイスの機会とグリーンフィールド需要を創出しています。Wi-Fiと5Gのハイブリッドアーキテクチャにより、屋外カメラやガレージオペレーターはルーターが故障した場合でも機能し続けることができ、単一障害点の停止を減らし消費者の信頼を高めています。最終的な結果として、スマートホーム市場全体で二桁台のユニット成長を持続させる、より大きく接続されたアドレス可能なベースが形成されています。

相互運用性標準(Matter)によるエコシステムの加速

Apple、Google、Samsung、Amazonは2025年1月にMatterを支持することで合意し、複数のハブや独自のブリッジの必要性を排除しました。Wi-Fiアライアンスは2025年9月にWi-Fi for Matter認証を開始し、ルーターが輻輳時にスマートホームパケットを優先するようにしました。Matterの中核となる低消費電力メッシュプロトコルであるThreadは、センサーやロックのバッテリー寿命を数年単位で延長し、顧客体験を向上させながらメンテナンスコストを削減します。1つのコードベースで複数のエコシステムをカバーできるようになったため、メーカーはファームウェアのオーバーヘッドを30%~40%削減できると報告しています。エンジニアリングコストの低下とスムーズなユーザーオンボーディングは、より速い買い替えサイクルにつながり、スマートホーム市場の収益速度を強化します。

住宅脱炭素化およびエネルギー管理に向けた優遇措置

米国のインフレ抑制法は、ヒートポンプ、蓄電池、EV充電器に対する30%の税額控除を2032年まで延長し、スマートエネルギーコントロールをより広範な脱炭素化アップグレードに組み込んでいます。欧州の改修促進策は大規模な改修に資金を提供しており、多くの場合、接続型ボイラーや適応型照明などの需要柔軟性機器と組み合わされています。ドイツと英国のグリッド事業者は、スマート家電がオフピーク時に負荷をシフトした場合に動的価格割引を付与し、消費者のROIをより広範な気候目標と整合させています。リベートの積み重ねにより、デバイスの実質コストが最大35%削減され、中所得世帯での普及が加速しています。政策支援とユーザーの節約の間の好循環は、スマートホーム市場を今後10年間にわたって高成長軌道に維持する見込みです。

スマートホーム市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 初期設置・改修コストの高さ | -2.3% | グローバル、新興市場および低所得層への深刻な影響 | 中期(2~4年) |

| サイバーセキュリティおよびデータプライバシーへの懸念 | -1.9% | 北米と欧州は規制上の監視が強化 | 短期(2年以内) |

| デバイスエコシステムの断片化による普及の妨げ | -1.4% | グローバル、Matterの普及に伴い縮小 | 短期(2年以内) |

| 半導体サプライチェーンの不安定性 | -1.1% | グローバル、地政学的緊張が長引く | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

初期設置・改修コストの高さ

照明、HVAC、セキュリティ、エネルギー管理をカバーするフルホームパッケージは5,000米ドルを超えることが多く、多くの中所得層の購入者を躊躇させる水準です。ニュートラル線のない古い建物では電気工事費が1部屋あたり200~400米ドルに達し、集合住宅のオーナーはテナントがエネルギー節約の恩恵を受けるという分割インセンティブの障壁に直面しています。200~500米ドルのDIYキットは参入障壁を下げますが、深い統合を犠牲にし、サイバーセキュリティのギャップを残します。融資モデル、電力会社のリベート、またはグリーンリースが初期コストを定常的に相殺するようになるまで、この抑制要因はスマートホーム市場の堅調な勢いを抑制し続けるでしょう。

サイバーセキュリティおよびデータプライバシーへの懸念

2024年のRingドアベル侵害などの注目度の高い悪用事例を受けた消費者の不安の高まりにより、潜在的な購入者の69%~71%がスマートデバイスに対して警戒心を持っています。GDPRはデータ侵害に対してグローバル収益の最大4%のペナルティを課しており、プライバシーバイデザインアーキテクチャのコンプライアンスコストは1ユニットあたり平均10%~15%増加します。[2]欧州委員会、「一般データ保護規則フレームワーク」、Europa.euカリフォルニア州消費者プライバシー法は米国でも同様の圧力をかけており、中小ベンダーは必要な暗号化、セキュアブート、ローカル処理機能への資金調達に苦労しています。デバイス上のAI推論はリスクを軽減できますが、高性能チップセットは部品表のコストを増加させます。このセキュリティ信頼の欠如は、認証フレームワークが成熟して普及するまで、スマートホーム市場に対する中程度の抑制要因であり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

スマートホーム市場セグメント分析

コンポーネント別:

セキュリティカメラが音声アシスタントを上回るスマートスピーカーは2025年のコンポーネントセグメントの18.49%を占め、エントリーレベルのデバイスが50米ドルを下回る中で早期飽和が進んでいることを示しています。ユーザーが裁量的支出を周辺防衛、ウェルネス、エネルギーダッシュボードにシフトするにつれ、セグメントの成長はさらに鈍化しています。対照的に、スマートセキュリティカメラはAI駆動の人物検知、荷物アラート、双方向音声が受動的な録画を能動的なモニタリングに変換するため、18.32%のCAGRで拡大すると予測されています。保険会社はプロフェッショナルモニタリングカメラシステムに対して5%~10%低い保険料を提供しており、ハードウェアを経済的なメリットに直接結びつけています。エネルギーコントローラーと中央ハブは、複数のプロトコルにわたる断片化されたデバイスを調整するニューラルリンクとして機能することでプレミアム価格を維持しており、Matterのサポートがスマートホーム市場全体でハブの買い替えサイクルを加速しています。

音声ハブは自然言語制御に不可欠であり続けており、ベンダーはより高品質なマイクと空間オーディオを組み込んで買い替え需要を喚起しています。照明は目新しいカラーパレットから概日リズムチューニングへのシフトを続けており、睡眠衛生を向上させるために色温度を調整します。200米ドルのサーモスタットから3,000米ドルのゾーン制御システムまでのスマートHVACおよび空調デバイスは、カタログの高価値端を担い、電力会社のリベートと整合しています。グルコースモニターや心臓モニターなどの医療周辺機器は、価格を保護し利益率を安定させる規制上の参入障壁を形成しています。全体として、コンポーネントの多様性が堅固な収益源を育み、スマートホーム市場を多方向の拡大に向けて位置づけています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

住宅タイプ別:

集合住宅の改修が勢いを増す一戸建て住宅は2025年の設置件数の71.63%を占めており、これは住宅所有者の自律性と30年ローンへの広範なアクセスによるもので、コストを長期間にわたって分散させています。しかし、集合住宅はスマートロック、サーモスタット、照明をバンドルして賃料を引き上げ離職率を下げようとするオーナーに牽引され、17.46%のCAGRで成長する見込みです。不動産管理者はアクセスコントロールをテナント審査と統合し、キーレスエントリーを自動化して鍵の交換費用を削減しています。ポートフォリオ規模での一括調達により、1ユニットあたりのコストが20%~30%削減され、中級ビルでも改修の経済性が魅力的になっています。一方、マンション管理組合は資本承認を遅らせるガバナンスプロセスに苦労していますが、エネルギー価格の上昇がスマートアップグレードに有利な方向にバランスを傾けています。

融資モデルが進化しグリーンリースが普及するにつれ、スマートホーム市場における集合住宅のシェアは着実に拡大しますが、予測期間内に一戸建ての優位性を覆すことはないでしょう。

設置タイプ別:

新築が鈍化する中で改修が主流改修工事は2025年に64.36%のシェアを占め、14.12%のCAGRを記録すると予想されており、成熟市場では既存の住宅ストックが新規着工件数を約50対1で上回っています。

Thread対応のバッテリーセンサー、太陽光発電カメラ、マグネットマウント器具がプロによる設置の摩擦を軽減し、アドレス可能な需要を拡大しています。プロのインテグレーターはハイエンドのホール・ホームパッケージにおいて依然として一定の地位を維持していますが、長期的なトレンドはセルフインストールキットと段階的なアップグレードに強く傾いています。この改修偏重は、マクロ経済の逆風が新築を鈍化させた場合でも、スマートホーム市場の勢いを維持するのに役立つでしょう。

販売チャネル別:

電子商取引がDIY需要の急増を取り込むオンラインプラットフォームは2025年に収益の62.52%を獲得し、Amazonの物流力と小売マークアップを回避するベンダーの直販ストアフロントに支えられ、14.36%のCAGRで拡大すると予測されています。

オムニチャネルコマースが差別化要因として台頭しています。購入者はオンラインで製品を調査し、ショールームでデモを見て、単一のポータルからプロによる設置をスケジュールします。この一貫したパスは選択の麻痺を軽減し、販売サイクルを短縮し、最終的に顧客体験を向上させます。5Gコマースアプリと拡張現実ビジュアライゼーションがデバイスの配置や配線ルートを示すようになるにつれ、スマートホーム市場のオンラインシェアはさらに上昇する可能性が高いですが、複雑なプロジェクトには専門インテグレーターが不可欠であり続けるでしょう。

接続技術別:

Wi-Fiが主流、Threadが台頭Wi-Fiは2025年の収益の60.12%を占め、ユビキタスなルーターと複数の2Kまたは4Kカメラフィードを同時にストリーミングできる帯域幅のおかげで、接続型住宅の60%以上を支えています。しかし、MatterがThreadを高く評価するにつれ、ZigbeeとZ-Waveは置き換えられる可能性に直面しています。Threadは無線の輻輳を軽減し、センサーやロックのバッテリー寿命を延長する低消費電力メッシュです。AppleのHomePod MiniとGoogleのNest Hub MaxはThreadボーダールーターとして機能し、専用ゲートウェイを必要とせずに基盤となるメッシュカバレッジを確立しています。Bluetooth Low Energyは、迅速なペアリングが距離の制限を上回る近接ベースのロックや健康ウェアラブルのニッチな用途に留まっています。

電力線通信およびPLCは2031年までに16.12%のCAGRで拡大すると予測されています。電力線通信は電波を減衰させるコンクリートや鉄骨構造において小規模ながら有用な選択肢であり続けています。

地域分析

北米スマートホーム市場

北米は2025年の収益の36.23%を占め、95%の家庭用ブロードバンドカバレッジと、スマートサーモスタットの普及を補助するアグレッシブな電力需要応答プログラムによって支えられています。インフレ削減法によるヒートポンプ、EVチャージャー、蓄電池への30%の税額控除は2032年まで延長されており、接続型エネルギー制御を主流のリノベーションサイクルに組み込んでいます。カナダもこの軌跡を反映しており、オンタリオ州とブリティッシュコロンビア州の州レベルの制度が2050年までのネットゼロ住宅を目標としていますメキシコはブロードバンド普及率の低さから遅れをとっていますが、メキシコシティとモンテレイにおける犯罪対策としてのセキュリティカメラへの需要がニッチな普及を促進しています。

アジア太平洋スマートホーム市場

アジア太平洋地域は、中国とインドにおける急速な都市化と中間層所得の上昇に牽引され、17.12%のCAGRを記録すると予測されています。Xiaomi や Huawei などの国内大手企業は、西側諸国の代替品より30%〜50%低い価格で統合エコシステムを提供し、普及のタイムラインを短縮しています。インドのBharatNetの展開により、250,000の村に光ファイバーが延伸され、ブロードバンドサブスクリプションとバンドルされたスマートキットが組み合わされています。[3]インド政府、「BharatNet国家ブロードバンドミッション」、Bharatnet.gov.in 日本の高齢化人口動態は医療アラートおよび転倒検知への需要を促進し、韓国の5G普及率は4Kビデドアベルをサポートしています。オーストラリアとニュージーランドは太陽光発電と蓄電池の補助金を活用してエネルギーダッシュボードを普及させ、地域のスマートホーム市場規模を押し上げています。

欧州・中東・アフリカスマートホーム市場

欧州の軌跡はGDPRコンプライアンスに左右されており、これによりユニットコストが10%〜15%増加する一方で消費者の信頼を構築しています。ドイツは厳格なリノベーション規制によりスマートHVACの普及をリードしており、英国はスマートメーターの義務化によって地歩を固めています。中東での普及はアラブ首長国連邦とサウジアラビアを中心としており、国家主導のスマートシティプロジェクトが住宅分野への展開へと波及しています。アフリカの需要は南アフリカ、ナイジェリア、ケニアに集中しており、モバイルファーストの接続性が固定ブロードバンドの制限を飛び越え、太陽光発電デバイスが電力網の不安定さを補っています。これらのダイナミクスが総合的に、グローバルスマートホーム市場に多様でありながら有望な成長の滑走路を形成しいます。

競争環境

スマートホーム市場は依然として中程度に断片化しており、上位10社が収益の約45%~50%を支配し、ニッチな専門企業に十分な余地を残しています。AmazonとGoogleはユーザーをクラウドサービスに誘導するためにロスリーダーのハードウェアを展開していますが、利益率の縮小によりサブスクリプションバンドルとデバイスインターフェース内の広告へのシフトが促されています。Schneider Electric、Siemens、Honeywellなどの産業大手はHVACとエネルギー管理の豊富な経験を活かしていますが、コンシューマーグレードのUIのシンプルさには及びません。AppleはHomeKitをデバイス上での処理によるプライバシー中心のエコシステムとして位置づけ、データ主権を重視するプレミアムセグメントを獲得しています。

Matter認証によりエンジニアリングの障壁が30%~40%低下し、2025年末までに200社のメーカーから500以上の認証製品が生まれました。この波は独自の参入障壁の優位性を侵食し、価格競争を激化させています。サイバーセキュリティが差別化要因として台頭しており、ArloとADTはプロフェッショナルモニタリングと保険パートナーシップを強調して責任を軽減し、IEEEはIoTセキュリティの任意ラベルに取り組んでいます。[4]電気電子学会、「IoTセキュリティ認証の開発」、Ieee.org遠隔患者モニタリングにおけるホワイトスペースの機会がPhilipsとOmronを引き付けており、両社の規制経験が防御可能なニッチを生み出しています。半導体の改善とクラウド開発キットが参入コストをさらに削減し、ダイナミックな競争環境を確保しています。

戦略的な動きはエコシステムの粘着性をめぐる軍拡競争を示しています。AmazonのRing Battery Doorbell Pro 2はMatterサポートと3Dモーションレーダーを搭載して発売され、GoogleはNestの生産能力を拡大するために1億5,000万米ドルを投資し、SamsungはSmartThingsとプロフェッショナルモニタリングをバンドルするためにADTと提携しました。Schneider ElectricによるSense Energyの買収は家電レベルのアナリティクスを追加し、HoneywellのT10 Proサーモスタットは空気質センサーと需要応答登録を統合しています。各アクションはプラットフォームのロックインを強化し、サブスクリプション収益を加速させ、スマートホーム市場全体の価値提案を再形成しています。

スマートホーム産業リーダー

ABB Ltd

Schneider Electric SE

Honeywell International Inc.

Emerson Electric Co.

Siemens AG

- *免責事項:主要選手の並び順不同

本レポートで取り上げたスマートホーム市場の企業

- ABB Ltd

- Schneider Electric SE

- Honeywell International Inc.

- Emerson Electric Co.

- Siemens AG

- LG Electronics Inc.

- Cisco Systems Inc.

- Google LLC

- Microsoft Corporation

- General Electric Company

- IBM Corporation

- Legrand SA

- Lutron Electronics Co. Inc.

- Samsung Electronics Co., Ltd.

- Control4 Corporation

- Assa Abloy AB

- Amazon.com, Inc.

- Apple Inc.

- Bosch Smart Home GmbH

- Sony Group Corporation

- Faststream Technologies

- SimpliSafe Inc.

- Ecobee Inc.

- Signify N.V.

- ADT Inc.

- Arlo Technologies, Inc.

- Vivint Smart Home, Inc.

- Ring LLC

スマートホーム市場における最近の業界動向

- 2025年12月:Amazonは、強化された暗視機能、3Dモーション検知、ネイティブMatterサポートを搭載したRing Battery Doorbell Pro 2を発売しました。

- 2025年11月:Googleは、Matter認証ラインに重点を置き、台湾工場でのNestサーモスタットおよびカメラの生産を40%増強するために1億5,000万米ドルを拠出しました。

- 2025年10月:SamsungとADTはSmartThingsをADTのモニタリングサービスと統合し、既存のADT顧客1,500万件をターゲットとしました。

- 2025年9月:Wi-FiアライアンスはWi-Fi for Matter認証を開始し、Cisco、Netgear、TP-Linkの50のルーターモデルが認証を取得しました。

スマートホーム市場 Report Scope and Research Methodology

市場の定義と対象範囲

本調査では、グローバルスマートホーム市場を、住宅内に設置され、統合されたデジタルインターフェースを通じて制御される、ネットワーク接続デバイス、ゲートウェイ、プラットフォーム、およびサブスクリプションサービスから生み出される年間総収益と定義しています。これには、アクセス制御センサー、照明、空調、エンターテインメント、エネルギー管理ハードウェア、付随ソフトウェア、およびリモートモニタリングと自動化を可能にするバンドルクラウドアナリティクスが含まれ、Mordor Intelligenceのアナリストによって策定されたフレームワークに基づいています。

商業ビル自動化プロジェクト、公益事業者の入札を通じて発注されたスタンドアロンのスマートメーター、および専門業者による設置の純粋な労務費は除外しています。

本レポートで対象となるセグメント

- コンポーネント別

- コンシューマーエレクトロニクス

- スマートスピーカー

- スマートホームシアター

- スマートピュリファイアー

- その他のコンシューマーエレクトロニクス

- アクセスコントロール、安全・セキュリティ

- スマートアラーム

- スマートロック

- スマートセンサー

- 煙・ハザード検知器

- スマートカメラおよびモニタリング

- ガレージドアオペレーターおよびその他のアクセスコントロール・安全・セキュリティ

- 照明

- スマート照明

- スマートランプおよびルミナリー

- アンビエント照明

- その他の照明製品

- エネルギー管理

- 照明エネルギーコントローラー

- 中央制御システム

- HVACエネルギーコントロール

- スマートHVAC・空調コントロール

- ファン

- ラジエーター

- サーモスタット

- エアコン

- コントローラー・ハブ

- DIYハブおよびパネル

- プロフェッショナルハブおよびパネル

- スマートホーム医療

- 医療アラートシステム

- スマートグルコースモニター

- スマート心臓モニター

- スマートキッチン

- スマート冷蔵庫

- スマート調理器具・クッキングトップ

- スマート食洗機

- スマートオーブン

- その他のスマートキッチン製品

- コンシューマーエレクトロニクス

- 住宅タイプ別

- 一戸建て

- 集合住宅

- 設置タイプ別

- 新築

- 改修

- 販売チャネル別

- オンライン

- オフライン

- 接続技術別

- Wi-Fi

- ZigbeeおよびZ-Wave

- Bluetooth・BLE

- Thread

- 電力線通信およびPLC

- その他の接続技術

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

データソース、市場規模の算定、および検証

一次調査

二次調査の結果を裏付けるため、北米、欧州、アジア太平洋地域のチップセットメーカー、Eコマース小売業者、ホームオートメーション設置業者、エネルギー効率監査人、および標準化団体の代表者と構造化ディスカッションおよび迅速なアンケート調査を実施しました。これらの知見は、普及率の前提条件、平均販売価格(ASP)のトレンド、およびMatter対応デバイスの展開時期の見通しに反映されています。

デスクリサーチ

国際エネルギー機関(IEA)、Eurostat、Connectivity Standards Alliance、米国国勢調査局の住宅着工統計、IMF世界経済見通し指標など、信頼性の高いオープンソースから収集した数千のデータポイントを起点としました。これらのベースラインは、上場企業の10-K、投資家向けプレゼンテーション、デバイス出荷開示情報によって補完され、有料ポータル(企業財務情報のD&B Hoovers、ニュースフローのDow Jones Factiva)を活用して地域別の収益内訳をクロスチェックしました。並行して、Questelによる貿易統計および特許ランドスケープ分析から、新興コンポーネント需要とイノベーションの勢いに関するシグナルを得ました。ここで言及したソースはデスクリサーチの骨格を示すものであり、データ収集、検証、および明確化を完了するために多数の追加参考資料を活用しています。

市場規模の算定と予測

本調査では、グローバルの住宅ストックを起点とし、ブロードバンドアクセスおよび可処分所得の階層で調整した後、地域別のスマートデバイス普及曲線を適用し、検証済みのASPを乗じるアンカード・トップダウンモデルを採用しています。サプライヤーの収益積み上げとチャネルチェックは選択的なボトムアップ検証として機能し、乖離の調整と合計値の精緻化を可能にしています。主要変数には、新規住宅完工数、改修工事シフトの割合、チップセットASPの低下、政府補助金の金額、および音声アシスタントのアクティブユーザー数が含まれます。予測には、マクロ変動や政策ショックを捉えるためにシナリオ分析を組み合わせた多変量回帰を使用しており、ボトムアップのデータポイントが欠落している場合は、専門家パネルによって検証された中央値補完によって補填しています。

データ検証と更新サイクル

アウトプットは、シニアアナリストの承認前に、過去トレンドの整合性、同業他社比較バンド、およびベンダー報告収益との整合性という3つの分散スクリーニングを通過します。モデルは12ヶ月ごとに更新され、関税変更や重要な標準リリースなどの重大なイベントが発生した場合には中間更新が実施されます。また、最終的な公開前レビューにより、クライアントが最新の見解を受け取れるよう確保しています。

Mordor Intelligenceのスマートホーム市場規模と他の公表推計との比較

企業によってデバイスの範囲が異なり、サービス料金の計上方法が異なるか、または均一なASP上昇を前提としているため、公表されている市場規模はしばしば乖離します。主要な乖離要因には、専門業者による設置収益が含まれているかどうか、改修工事の普及率の引き上げ方の積極性、および為替レートとインフレ要因の更新頻度が含まれます。Mordorの厳格なスコープ選択と年次更新サイクルにより、このような乖離を最小限に抑えています。

この比較は、収益定義が拡大されたり普及率の引き上げが過大評価されたりすると、合計値が急速に膨らむことを示しています。住宅専用ハードウェアと検証済みの採用指標に焦点を当てることで、Mordor Intelligenceは、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な乖離要因 |

|---|---|---|

| USD 144.23 B | Mordor Intelligence | - |

| USD 147.52 B | Global Consultancy A | 設置費用を含み、全地域にわたる持続的なASP上昇を前提としている |

| USD 162.78 B | Industry Journal B | 商業ビル自動化デバイスを追加し、均一な普及曲線を適用している |

この比較は、収益定義が拡大されたり普及率の引き上げが過大評価されたりすると、合計値が急速に膨らむことを示しています。住宅専用ハードウェアと検証済みの採用指標に焦点を当てることで、Mordor Intelligenceは、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

2026年のグローバルスマートホーム市場規模はいくらでしたか?

市場は2026年に1,641億3,000万米ドルに達し、2031年までに3,112億2,000万米ドルへと2倍以上に成長すると予測されています。

最も急成長しているコンポーネントセグメントはどれですか?

スマートセキュリティカメラは、AI検知機能が受動的な映像を双方向セキュリティに変換するため、2031年までに18.32%のCAGRを記録すると予想されています。

2025年のスマートホーム市場規模においてオンラインチャネルが占める割合はどのくらいでしたか?

電子商取引プラットフォームは2025年の売上の62.52%を獲得し、強いDIY需要と直販戦略を反映しています。

2031年までの成長をリードすると予測されている地域はどこですか?

アジア太平洋地域は、中国とインドにおける都市化とコスト競争力のある国内ブランドに牽引され、17.12%のCAGRで最も急速な拡大が見込まれています。

Matterとは何であり、なぜ普及にとって重要なのですか?

MatterはApple、Google、Samsung、Amazonが支持するクロスブランドの相互運用性標準であり、独自の障壁を取り除き、エンジニアリングコストを削減し、消費者のオンボーディングを簡素化することで、設置率を加速させます。

米国においてスマートエネルギーデバイスを支援する融資インセンティブは何ですか?

インフレ抑制法は、接続型ヒートポンプ、蓄電池、EV充電器に対する30%の税額控除を2032年まで延長し、実質購入コストを削減して普及を促進しています。

最終更新日: