スマート交通市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 143.47 十億米ドル |

| 市場規模 (2031) | 278.36 十億米ドル |

| 成長率 (2026 - 2031) | 14.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマート交通市場分析

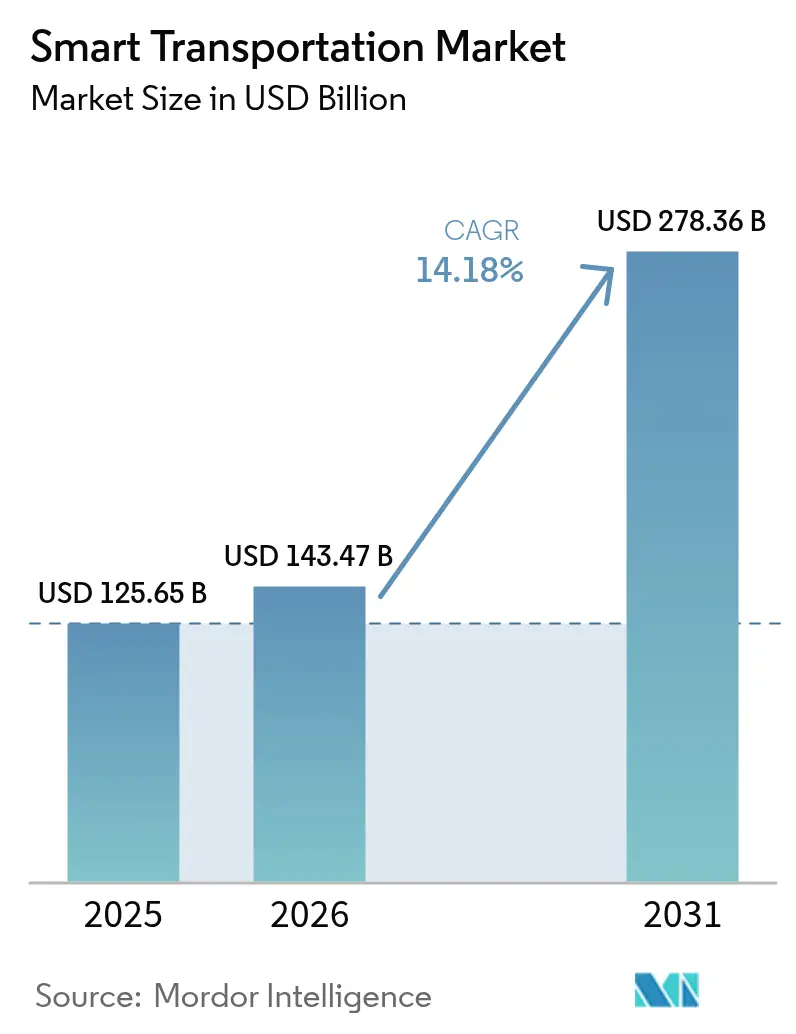

スマート交通市場規模は、2025年の1,256億5,000万米ドルから2026年には1,434億7,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率14.18%で2031年までに2,783億6,000万米ドルに達すると予測されています。強力な政策支援と都市人口の増加により、各国政府は追加車線の舗装なしに輸送容量を拡大できるデータ中心の交通システムへと方向転換しています。クラウドネイティブ分析、5G対応の車両接続、デジタルツインモデリングが融合し、渋滞の緩和、移動時間の短縮、安全性の向上が実現されています。公共資本は展開に流入しており、2024年10月、米国は44件の次世代モビリティプロジェクトに42億米ドルを承認しました。[1]米国運輸省、「バイデン・ハリス政権、変革的プロジェクトに42億米ドル超を発表」、transportation.gov欧州は、500km未満のゼロエミッション移動を推進し、輸送モード全体でオープンデータを義務付ける持続可能かつスマートなモビリティ戦略を通じて導入をリードしています。アジア太平洋地域は、メガシティが歴史上最大規模の都市化の波を管理するためにインテリジェントハイウェイとMaaSプラットフォームを展開するにつれ、最も急速に拡大しています。[2]世界銀行、「交通の変革 2025年」、live.worldbank.org

主要レポートのポイント

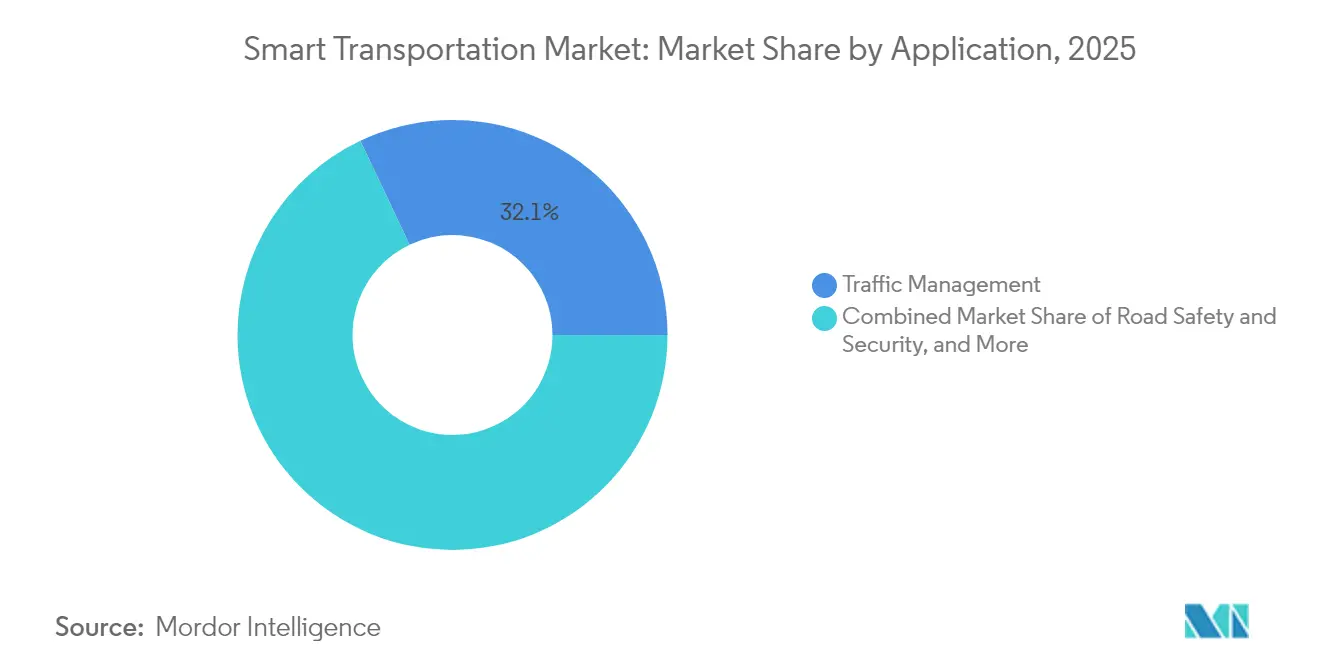

- 用途別では、交通管理が2025年のスマート交通市場シェアの32.05%を占め、2031年に向けて二桁台の年平均成長率で拡大しています。

- 製品タイプ別では、高度交通管理システムが2025年のスマート交通市場規模の31.45%のシェアを占め、協調型車両システムは2031年まで年平均成長率16.75%で上昇しています。

- サービス別では、クラウドサービスが2025年のスマート交通市場規模の41.30%を占め、プロフェッショナルサービスは年平均成長率15.25%で拡大しています。

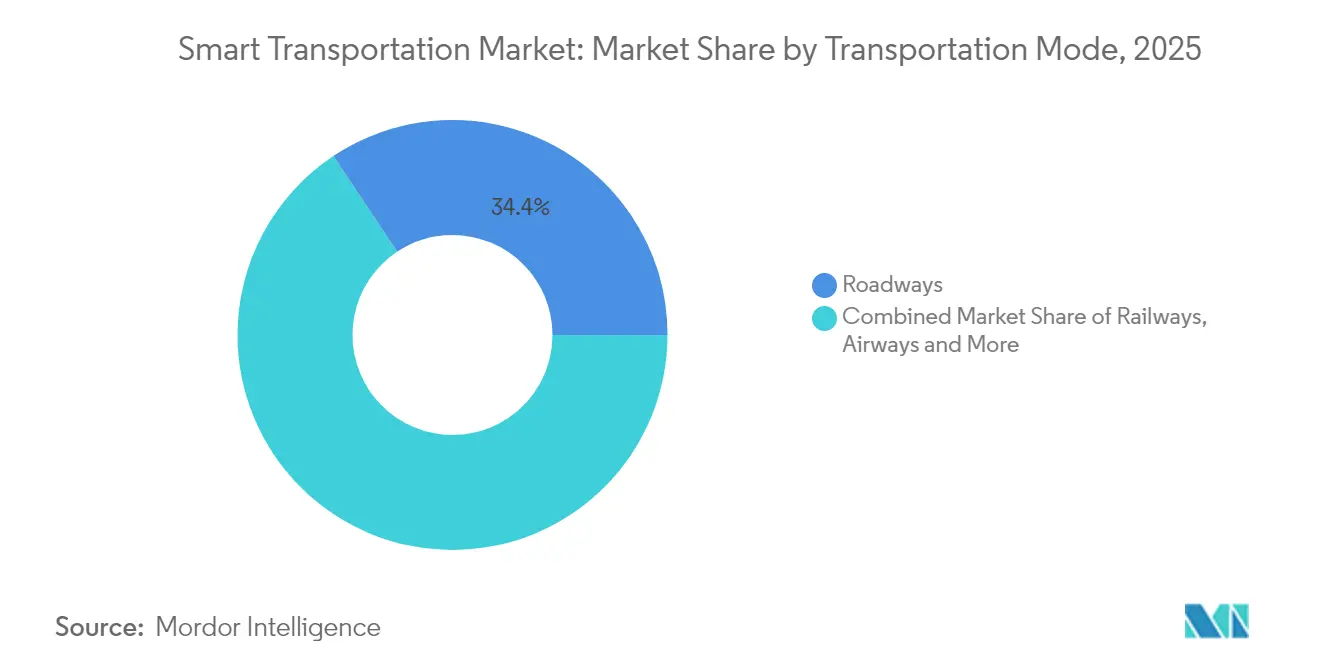

- 輸送モード別では、道路が2025年のスマート交通市場の34.35%を占め、航空は年平均成長率12.45%で成長しています。

- 接続技術別では、セルラー/C-V2Xが2025年のスマート交通市場シェアの59.20%を占め、5Gと組み合わせると年平均成長率18.85%で成長しています。

- 地域別では、欧州が2025年のスマート交通市場において39.10%の収益シェアでリードし、アジア太平洋地域は年平均成長率13.28%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマート交通市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な都市人口増加 | +3.2% | グローバル、アジア太平洋・中東が最高 | 中期(2〜4年) |

| 政府のスマートシティ資金調達とITS義務化 | +4.1% | 北米、欧州、中国 | 中期(2〜4年) |

| AIエッジセンサーのコスト低下 | +2.8% | グローバル | 短期(2年以内) |

| MaaSサブスクリプションの成長 | +2.3% | 欧州、北米、先進アジア太平洋 | 中期(2〜4年) |

| ブロックチェーン料金マイクロ決済 | +1.1% | 北米、欧州 | 長期(4年以上) |

| 都市キャニオン向けGNSS冗長性 | +0.9% | グローバルメガシティ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

既存道路ネットワークに負荷をかける急速な都市人口増加

都市への人口移動は前例のない交通密度を生み出しており、都市部は2030年までに世界人口の60%を収容すると予測されています。渋滞はすでに多くの経済圏でGDPの2〜4%を侵食しており、交通機関はコストのかかる道路拡幅の代わりにAI駆動の交通最適化を導入するよう促されています。北京のスマート信号ネットワークは2024年に平均遅延を23%削減し、同様の展開がムンバイとジャカルタでも進行中です。デジタルツインにより、計画担当者は車線構成を仮想的にストレステストでき、車両プローブデータと組み合わせた適応型信号制御はアジアのメガシティ内の回廊移動時間を25%短縮しました。したがって、スマート交通市場は、都市がコンクリート拡張よりも技術的解決策を優先するにつれ、都市密度から直接恩恵を受けています。

政府のスマートシティ資金調達とITS義務化

立法支援はインテリジェントモビリティのための数十億ドル規模のパイプラインへと転換されています。米国インフラ投資・雇用法は公共交通機関の近代化に912億米ドルを割り当てており、[3]政府財務担当者協会、「インフラ投資・雇用法」、gfoa.orgATTAINプログラムは先進技術パイロットのために年間6,000万米ドルを確保しています。欧州連合における並行した取り組みは、相互運用可能なデータ共有とカーボンニュートラル回廊を義務付け、スマート交通市場のベンダーに対する需要の確実性を固定しています。資金調達条項はしばしば農村部の包含を要求し、第一層都市を超えた対応可能な需要を拡大し、低コストセンサーパッケージとクラウドオーケストレーションにおけるイノベーションを刺激しています。

AIエッジセンサーのコスト低下

コンポーネントの進歩により、2023年以降、処理性能あたりの消費電力コストが半減し、300米ドル以下のカメラ・LiDAR融合ユニットがローカルで推論を処理できるようになりました。[4]テキサス州運輸局、「AI戦略計画」、txdot.gov以前は幹線道路の信号アップグレードしか余裕がなかった自治体が、全面的なカバレッジへと移行しており、ユニット出荷数を押し上げ、予測分析のためのデータセットを充実させています。キャビネット内のローカルコンピューティングはバックホール帯域幅も削減し、機関が既存の光ファイバーを有効活用できるようにしています。オープンスタンダードのセンサースイートとSaaSコントロールレイヤーを備えたベンダーは、エンドポイントが増殖するにつれて増分的な継続収益を獲得しています。

MaaSサブスクリプションプラットフォームの成長

バンドルされたマルチモーダルパスは、規制当局が地下鉄、マイクロモビリティ、地域鉄道にわたるアカウントベースの発券をサポートする欧州でモビリティアクセスを再定義しています。事業者はAIを活用して動的価格設定を提供し、ブロックチェーンがサービスプロバイダー間の決済の透明性を確保しています。この構造的な転換は自家用車への依存を減らし、公共フリートの利用率を高め、スマート交通市場のコアセグメントである統合決済ゲートウェイと旅客情報システムへの需要を強化しています。

制約の影響分析*

| 制約 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期ATMSの設備投資 | −2.1% | グローバル、途上国経済が最高 | 短期(2年以内) |

| クロスベンダーV2X標準の欠如 | −1.8% | グローバル | 中期(2〜4年) |

| サイバーセキュリティ上の責任 | −1.3% | 北米、欧州 | 中期(2〜4年) |

| 5.9GHz帯域の希少性 | −0.7% | アジア、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市全体のATMS展開における高い初期設備投資

高度交通管理バックボーンの展開には交差点あたり6,000〜7,000米ドルのコストがかかり、大都市では設備投資が7,000万米ドルを超えることも珍しくありません。予算サイクルと調達規則が導入を遅らせており、特に税基盤が小さい地域では顕著です。設備投資を繰り延べるために官民パートナーシップと使用量ベースの価格モデルが登場していますが、財務上の摩擦はスマート交通市場が直面する最も直接的な逆風として残っています。

V2Xのクロスベンダーデータ標準の欠如

業界は、DSRCからC-V2Xへのグローバルな転換に伴うメッセージセットの断片化に引き続き取り組んでいます。FCCが2024年末に技術パラメータを成文化した一方で、多くの路側ユニットは依然として独自の方言を使用しており、インテグレーターは各OEMに合わせてコードをカスタマイズせざるを得ません。これはスケールを妨げ、ライフタイムコストを引き上げ、スマート交通業界におけるフリートの改修を遅らせています。標準化アライアンスは現在オープンAPIを優先していますが、中期的な抵抗は続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:交通管理が都市モビリティソリューションを支配

交通管理は2025年のスマート交通市場において32.05%の市場シェアを占め、都市がAI調整による二桁台の渋滞削減を目標とするにつれ、全体的な成長を上回るペースで拡大すると予測されています。リアルタイム適応型信号制御はフロリダ州のパイロット回廊で35%の移動時間削減を示しており、交差点分析、インシデント検知、回廊最適化の調達を支えています。自治体の購買担当者は、フォークリフトアップグレードなしに既存のコントローラーに接続できるモジュール式クラウドダッシュボードを評価しており、この設計原則がベンダーの対応可能性を広げています。

駐車場管理技術は年平均成長率12.95%で進歩しており、路肩在庫をデジタル資産に変換し、ダウンタウンの交通量の30%に達することもある巡回交通を削減しています。公共交通は、乗客が所有から使用量ベースのサブスクリプションへとシフトするにつれて成長しています。貨物輸送では、協調型適応クルーズコントロールが5〜6%の燃料節約と平均速度の向上を実証しており、物流ITSの展開に対するビジネスケースを生み出し、スマート交通市場をさらに押し上げています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

製品タイプ別:ATMSプラットフォームがAI統合で進化

高度交通管理システムは2025年のスマート交通市場シェアの31.45%を占め、マルチモーダルネットワークのデジタルオペレーティングシステムとして機能しています。機関は、予測分析、作業ゾーン自動化、温室効果ガスダッシュボードをサポートするクラウドネイティブオーケストレーションで、サイロ化されたオンプレミスサーバーを置き換えています。20の既存システムを単一のCOTSプラットフォームに統合するカリフォルニア州の調達は、この統合トレンドを例示しています。

年平均成長率16.75%を記録している協調型車両システムは、5GとエッジAIを組み合わせて隊列走行、高度な危険警告、優先緊急ルーティングを可能にしています。5G自動車協会の2025年パリでの非地上ネットワーク試験は、ハイブリッド衛星・セルラーV2Xを検証し、農村高速道路のカバレッジを拡大しました(5gaa.org)。高度交通価格設定システムは、渋滞課金が収益源を再形成し、モーダルシフトを促すにつれて勢いを増しており、リアルタイムのマイクロ課金にブロックチェーンを使用することが多くなっています。

サービス別:クラウドプラットフォームがリアルタイム分析を可能に

クラウドサービスは2025年のスマート交通市場規模の41.30%を占め、オンプレミスデータセンターからの決定的な移行を反映しています。クラウドの弾力性により、機関は容量計画なしにテラバイト規模のセンサーデータを取り込み、予測モデルを実行し、オープンデータポータルを公開できます。IterisのベンチュラカウンティとのSaaS契約は、従量課金制分析がどのように参入障壁を下げるかを示しています。プラットフォームベンダーは現在、継続収益を深めるためにサイバーセキュリティ監視とデジタルツインモデリングをバンドルしています。

プロフェッショナルサービスは年平均成長率15.25%で拡大しており、機関がマルチベンダーの相互運用性、規制コンプライアンス、変更管理をナビゲートできるシステムインテグレーターを求めているためです。アドバイザリーチームは段階的な展開を設計して混乱を最小化し、マネージドサービスラップはミッションクリティカルな回廊のアップタイムを保証しています。展開・統合作業は、既存のSCADA、料金徴収、決済システムがスマート交通市場のクラウドアーキテクチャへの慎重な移行を必要とする場所で依然として重要です。

輸送モード別:道路がスマートモビリティの基盤として残る

道路は2025年の収益の34.35%を生み出しました。スマート道路のアップグレードには、接続型車両回廊、自動インシデント処理、メンテナンスAIにデータを供給する路面埋め込みセンサーが含まれます。夜間視認性と次世代インシデント管理に関する連邦道路局のパイロットは参照フレームワークを設定しています。料金徴収と貨物プラットフォームとの統合は、より広いスマート交通市場内での道路バックボーンを強化しています。

航空は年平均成長率12.45%で最も急成長しているモードであり、遠隔タワー制御、AI誘導の地上ハンドリング、UAV交通管理によって推進されています。スマート空港セグメントは、生体認証による旅客フローとエッジベースのセキュリティスクリーニングによって牽引されています。接続型信号、予知保全、自律型船舶システムへの鉄道・海上投資がモーダル多様化を補完し、スマート交通業界がサプライチェーン全体でレジリエンスを提供することを確保しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

接続技術別:C-V2Xが5G統合で加速

セルラー/C-V2Xは、規制当局が車両接続のために5.9GHz帯域をクリアするにつれ、2025年のスマート交通市場シェアの59.20%を占めました。この技術はキロメートル規模の通信範囲、最小限の路側ハードウェア、5G NRへのシームレスなアップグレードパスを提供します。2032年までに年間3,000万台のV2X対応車両を追加するという中国の義務付けは、セルラー採用の規模を示しています。

5G/C-V2Xは2031年まで年平均成長率18.85%で最も急成長している接続スタックであり、高帯域幅センサー共有をサポートし、部分的自律走行への道を開いています。低軌道コンステレーションを使用した衛星補強は、農村貨物ルートと外洋に沿ったカバレッジギャップを埋めています。欧州宇宙計画は、GNSSの下流収益が2033年までに5,800億ユーロ(6,390億米ドル)以上に倍増すると予測しています。

地域分析

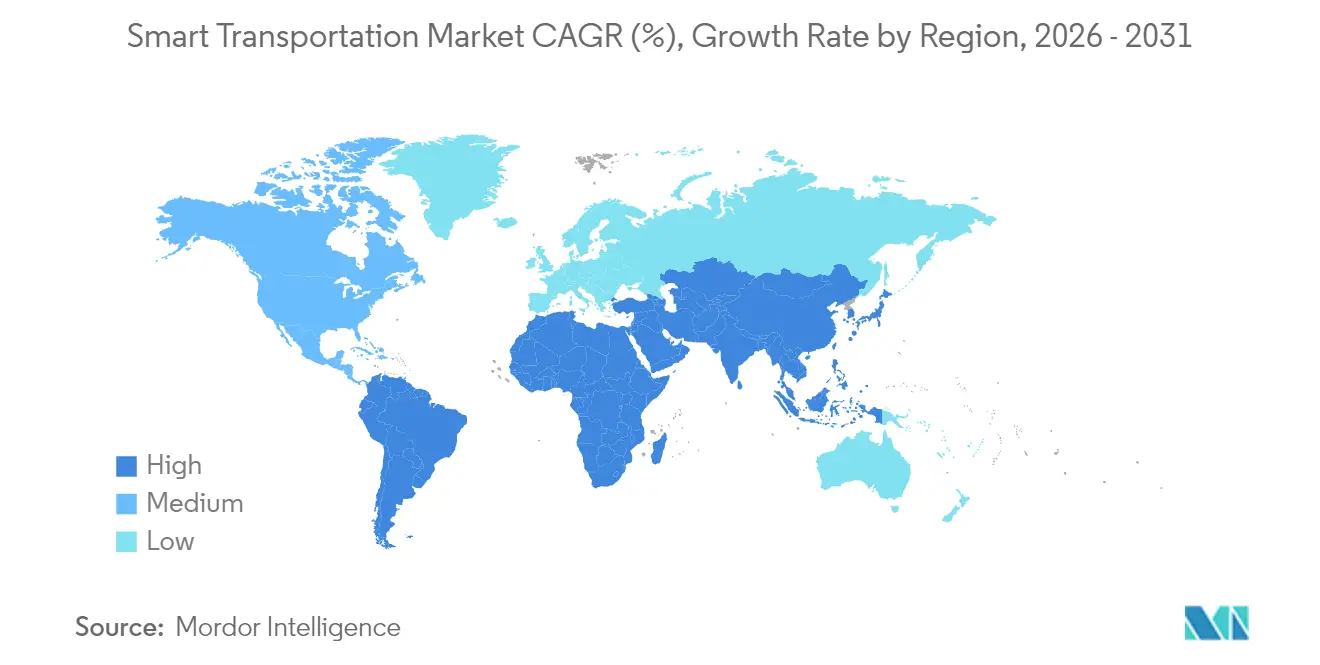

欧州はスマート交通市場において2025年の収益の39.10%を占め、厳格な排出目標と一貫した資金調達モデルに支えられています。持続可能かつスマートなモビリティ戦略は、2030年までに3,000万台のゼロエミッション車両と高速鉄道交通量の倍増を求めています。公共データスペースとオープンソースシミュレーションプラットフォームへの投資はベンダーのイノベーションを加速し、都市が地域全体でパフォーマンスをベンチマークするのを支援しています。北欧の成熟した通信インフラと渋滞課金の早期採用は、大陸全体で複製可能なテンプレートを提供しています。

北米は第2位にランクされています。SMARTグラント(年間1億米ドル)やメガグラント回廊を含む連邦プログラムは、パイロットのスケーリングと農村部への普及を支援しています。シリコンバレーのクラウドおよび半導体クラスターは豊富なサプライヤーエコシステムを育み、スマート交通市場に不可欠なLiDARモジュール、マッピングAPI、ミドルウェアの迅速な商業化を可能にしています。商業モバイルスペクトルを使用した補完的な衛星カバレッジに対するFCCの承認は、人口の少ない地域へのV2Xリーチを拡大し、緊急サービスのレジリエンスを強化しています。

アジア太平洋地域は年平均成長率13.28%で最高の成長を記録しています。中国の省は国家義務を満たすために路側C-V2Xを稼働させており、インドの専用高速道路・港湾プログラムはIoTセンサーを統合して移動時間の保証を実現しています。ASEANのメガシティは国家IDスキームに連携した非接触型発券を展開し、モビリティ・アズ・ア・サービスの採用サイクルを短縮しています。並行して、中東諸国はビジョン2030資金を自律型地下鉄路線に投入し、2030年までに70億米ドルの地域ITS支出を目標としています。これらの取り組みは総合的に、APACをスマート交通市場の主要な数量エンジンとして確立しています。

競合環境

市場構造は中程度に集中しています。Siemens、IBM、Thales、Huaweiは、信号、クラウド分析、サイバーセキュリティをバンドルしたエンドツーエンドのポートフォリオを固定しています。各社はエコシステム戦略を追求しており、SiemensのXceleratorプラットフォームは開発者を誘致してその交通OSに付加価値アプリを構築させ、IBMはwatsonx AIを重ねて予測インシデント対応をオーケストレーションしています。第一層OEMは通信会社やハイパースケーラーと協力してモビリティ・アズ・ア・サービスのスタックを拡張し、収益をハードウェアから継続的なプラットフォーム料金へとシフトしています。

戦略的には、ベンダーはモードを統合された移動レイヤーに統合するオーケストレーションモデルへと転換しており、クラウドオペレーティングシステムの経済性を反映しています。買収パイプラインは能力ギャップを埋めるニッチソフトウェアを標的にしており、Transit Technologiesのバス配車、ディスパッチ、旅客アプリの3件の買収はそのMaaSスイートを拡大しています。パートナーシップは地理的参入のリスクも軽減しており、Actelis Networksは防衛契約を活用して路側キャビネット向けの堅牢なイーサネットを検証し、その後都市の交通局にクロスセルしています。

新興市場では一人当たりの設備投資が低いため、ホワイトスペースの機会が残っています。従量課金制の価格設定を備えたモジュール式クラウドファーストアーキテクチャを提供するサプライヤーが最も有利な立場にあります。ブロックチェーン課金パイロットは、漏洩を減らし距離ベースの課金を可能にするマイクロ決済レールへの潜在的な需要を示しており、スマート交通市場内でネットゼロ資金調達モデルを目指す政策立案者に響く提案です。

スマート交通業界リーダー

Cisco Systems Inc.

SAP SE

IBM Corporation

AVEVA Group PLC

Siemens Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ソノマ・マリン・エリア・レール・トランジットは、ハイウェー101の渋滞緩和のために混合資金調達を活用し、鉄道サービス延伸のために8,100万米ドルの州資金を確保しました。

- 2025年4月:Shengfeng DevelopmentとCATLは4,200万米ドルの物流パートナーシップを開始し、第一層スマート物流ハブにバッテリー流通を組み込んで輸送排出量を削減しています。

- 2025年3月:Actelis Networksは2024年の収益が780万米ドルで38%増加したと報告し、都市ITS基幹ネットワーク向けの堅牢なネットワーク機器への成長を帰因しています。

- 2025年3月:Transit TechnologiesはBushiveを買収し、リアルタイムバス最適化を道路交通技術スタックに追加し、スマートシティプラットフォーム戦略を加速しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルスマート交通市場を、センサー、通信、およびアナリティクスを通じて道路、鉄道、航空、海上ネットワーク全体にわたる旅客および貨物の移動を統合する、接続されたハードウェア、ソフトウェア、およびクラウドサービスから得られるすべての収益と定義しています。Mordor Intelligenceによると、数値は2024年の固定USDで表示されており、初期導入費用および継続的なプラットフォームまたはデータ料金の両方を含みます。

スコープ除外事項:民間運営のマイクロモビリティフリートおよびスタンドアロンナビゲーションアプリは、本スコープの対象外です。

セグメンテーション概要

- 用途別

- 交通管理

- 道路安全・セキュリティ

- 駐車場管理

- 公共交通ITS

- 自動車テレマティクス

- 貨物・物流ITS

- 製品タイプ別

- 高度旅行者情報システム(ATIS)

- 高度交通管理システム(ATMS)

- 高度交通価格設定システム(ATPS)

- 高度公共交通システム(APTS)

- 協調型車両システム(C-ITS)

- サービス別

- 展開・統合

- クラウドおよびマネージドサービス

- プロフェッショナル・コンサルティング

- 輸送モード別

- 道路

- 鉄道

- 航空

- 海上

- 接続技術別

- DSRC / C-V2X

- 5GおよびLTE-M

- 衛星(GNSS、Lバンド)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- アジア太平洋その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域にわたる都市交通管制責任者、有料道路コンセッショネア、V2Xチップセットベンダー、およびシステムインテグレーターの幹部と対話しました。これらのインタビューにより、二次データのみでは確認できなかった普及率、平均販売価格、および規制上のマイルストーンが明確になりました。

デスクリサーチ

Eurostatの交通投資テーブル、米国DOTのITS統計ポータル、世界銀行の都市化およびCO₂データセット、UN-ECEの道路安全速報などの権威ある公開情報源から着手し、ネットワーク資産と交通量の枠組みを構築しました。その後、IEEE Transactions on Intelligent Transportation Systems、Questelの特許アナリティクス、D&B HooversおよびDow Jones Factiva経由で閲覧した企業の提出書類を用いて調査結果を精緻化しました。記載されている情報源は例示であり、データ収集、検証、および解釈には多数の追加データセットが活用されています。

市場規模推計と予測

公共インフラ支出、コネクテッドビークルの普及率、および車両・車両機器の発注を起点とするトップダウン構築を適用し、地域別にスマート交通アプリケーションへのシェアを配分します。サプライヤーの積み上げおよびサンプリングされたASP×ユニットチェックにより、合計値確定前にボトムアップの整合性確認を行います。主要変数には、都市人口増加、1日あたりの車両走行キロ数、ITSの義務化展開スケジュール、センサーコストカーブ、およびクラウドエッジデータ量が含まれます。多変量回帰により、これらのドライバーを2030年までの市場価値に結び付け、シナリオ分析により資金ショックや政策遅延に対する調整を行います。ボトムアップ推計のギャップ領域は、地域類似事例または検証済みインタビューから得た平均価格帯を用いて補完します。

データ検証と更新サイクル

アウトプットは自動分散フラグ、ピアアナリストによるクロスチェック、およびシニアによる最終承認を経ます。モデルは12ヶ月ごとに更新され、重要な設備投資発表、主要契約の獲得、または規制変更によって中間更新がトリガーされます。レポート納品前に最終検証が実施されます。

Mordorのスマート交通ベースラインが信頼性を持つ理由

公表数値がしばしば異なるのは、各社が異なる基準年を選択したり、隣接するスマートインフラセグメントを統合したり、未検証のサービスマークアップで合計値を膨らませたりするためです。

厳格なスコープ設定、年次更新、およびデュアルパスモデリングにより、数値の最新性と比較可能性を維持しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップドライバー |

|---|---|---|

| USD 125.65 B(2025年) | Mordor Intelligence | - |

| USD 129.72 B(2024年) | Global Consultancy A | マイクロモビリティおよびスマート照明IoTを含む;2023年の為替レートを使用 |

| USD 121.36 B(2023年) | Industry Journal B | 基準年が古く、航空および海上ベースのITS導入を除外 |

この比較は、Mordorのドライバー検証済み前提条件と定期的な更新が、意思決定者が信頼できるバランスの取れた透明性の高いベースラインをもたらすことを示しています。

レポートで回答される主要な質問

スマート交通市場の現在の規模はどのくらいですか?

市場は2026年に1,434億7,000万米ドルと評価されており、2031年までに2,783億6,000万米ドルに達すると予測されています。

スマート交通市場で最大のシェアを持つセグメントはどれですか?

高度交通管理システムが2025年に31.45%のシェアでリードしています。

最も急成長している接続技術はどれですか?

5G/C-V2X接続は2031年まで年平均成長率18.85%で拡大しています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は急速な都市化と大規模なインフラ投資に牽引され、年平均成長率13.28%で成長すると予測されています。

北米における市場成長の主な資金調達ドライバーは何ですか?

米国インフラ投資・雇用法および関連する助成金プログラムは、インテリジェントモビリティの展開に多大な資本を提供しています。

現在の都市展開が直面する最大の制約は何ですか?

都市全体のATMS展開における高い初期設備投資が最も重大な障壁として残っており、特に途上国経済において顕著です。

最終更新日: