スマートリテール市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

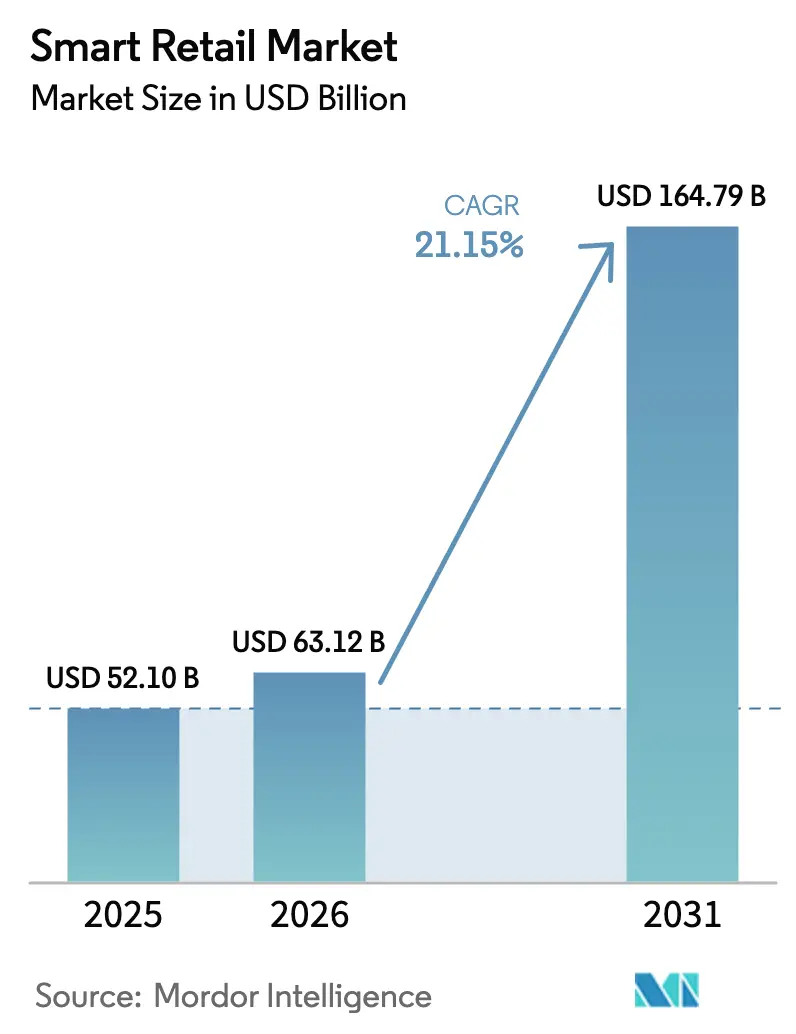

| 市場規模 (2026) | 63.12 十億米ドル |

| 市場規模 (2031) | 164.79 十億米ドル |

| 成長率 (2026 - 2031) | 21.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートリテール市場分析

スマートリテール市場規模は、2025年の521億米ドルから2026年には631億2,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)21.15%で2031年までに1,647億9,000万米ドルに達すると予測されています。成長の原動力は、手作業による摩擦の排除、運営コストの圧縮、および店舗内データの収益化に対する小売業者の緊急性であり、キャッシャーレス決済、エッジAI、および小売メディアスクリーンがパイロット規模からネットワーク展開へと移行しています。北米のチェーン店は、フルフィルメントハブに75万台以上のロボットを導入することで勢いを維持し、アジア太平洋地域のコンビニエンスおよび無人キャビネット形式は、モバイルファーストの消費者と国家のデジタル化インセンティブを背景に採用を加速させています。ハードウェアは依然として最大の収益シェアを占めていますが、管理型IoTおよびサブスクリプション型アナリティクスが単発のデバイス販売を上回るにつれ、サービスが最も急速に拡大しています。ハイパースケーラーがクラウド、AI、および決済をバンドルできる一方で、コンピュータービジョン決済や電子棚札などの特定の課題に特化した専門企業が繁栄しているため、競争圧力は中程度にとどまっています。

レポートの主要ポイント

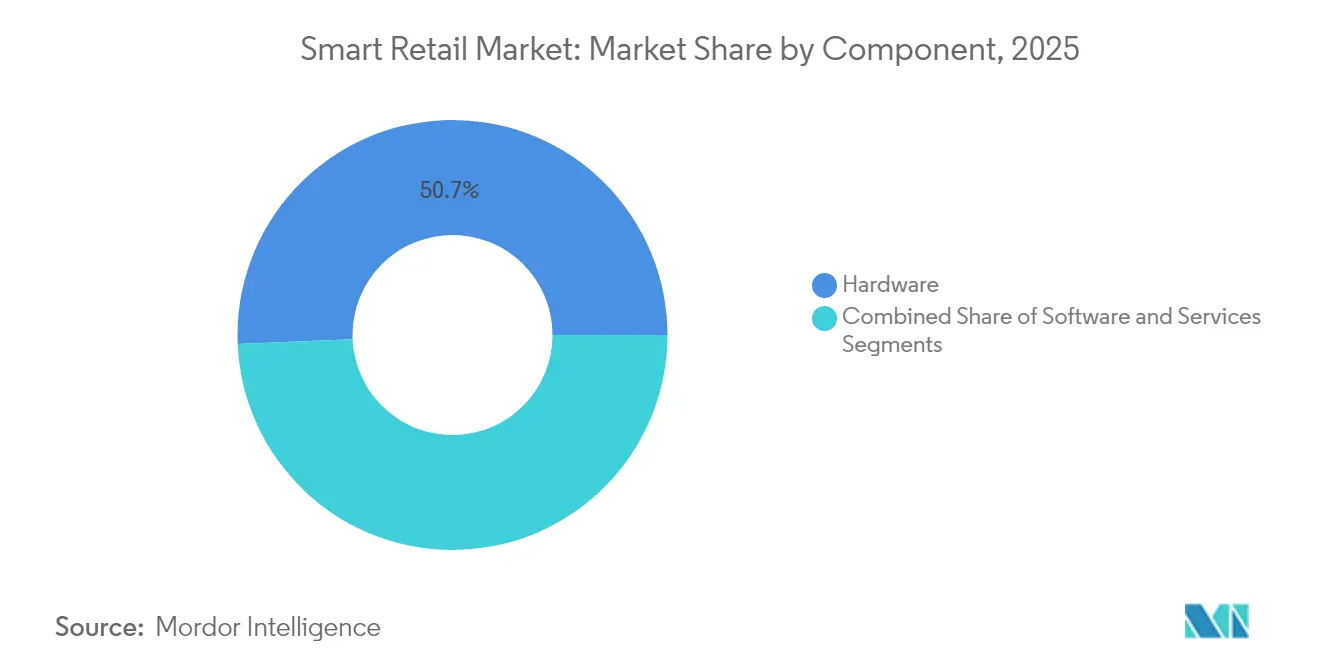

- コンポーネント別では、ハードウェアが2025年のスマートリテール市場シェアの50.67%を占め、サービスセグメントは2031年までに28.32%のCAGRで急速に拡大しています。

- アプリケーション別では、来客数モニタリングが2025年に22.14%で市場をリードし、予知保全は2031年までに24.69%のCAGRで最も急速に成長する見込みです。

- テクノロジー別では、AIおよび機械学習が2025年の市場収益の33.25%を占め、ロボティクスおよびオートメーションは2031年までに29.85%のCAGRで最も急成長するセグメントです。

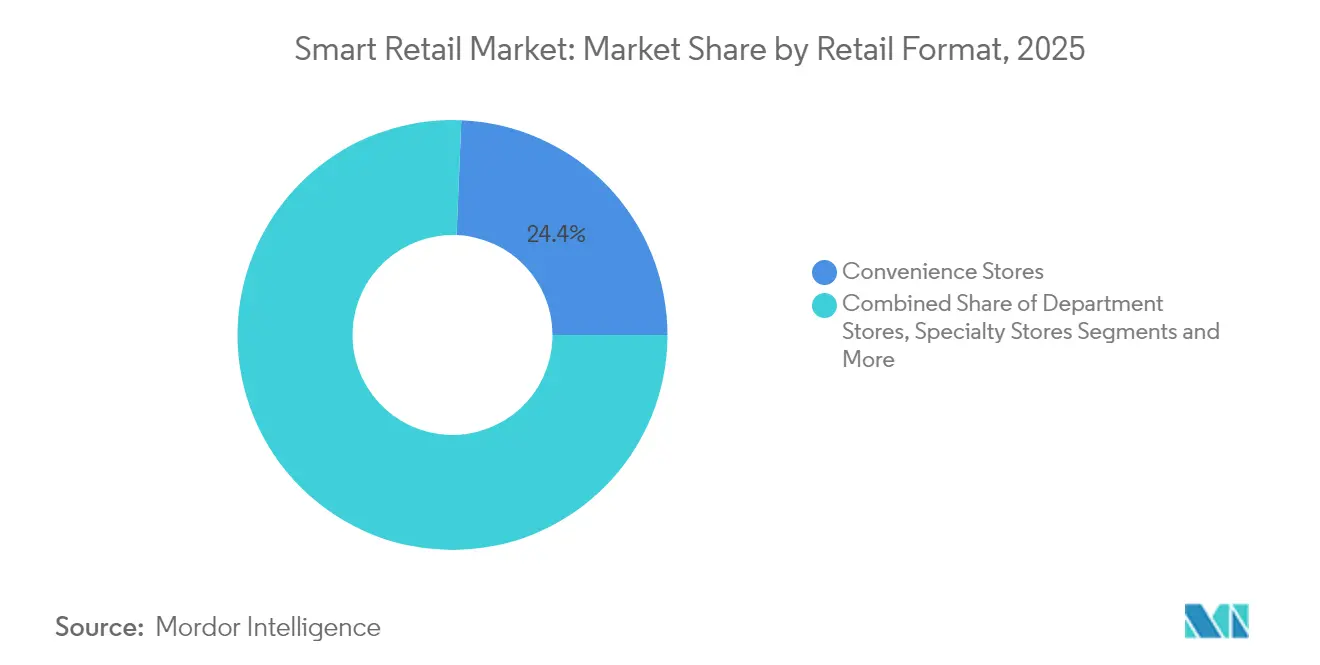

- 小売フォーマット別では、コンビニエンスストアが2025年に市場の24.35%を占め、Eコマースフルフィルメントセンターは2031年までに23.22%のCAGRで成長すると予測されています。

- 展開モード別では、クラウドベースのソリューションが2025年に37.62%の市場シェアで市場を支配し、2031年までに26.91%のCAGRで成長すると予測されています。

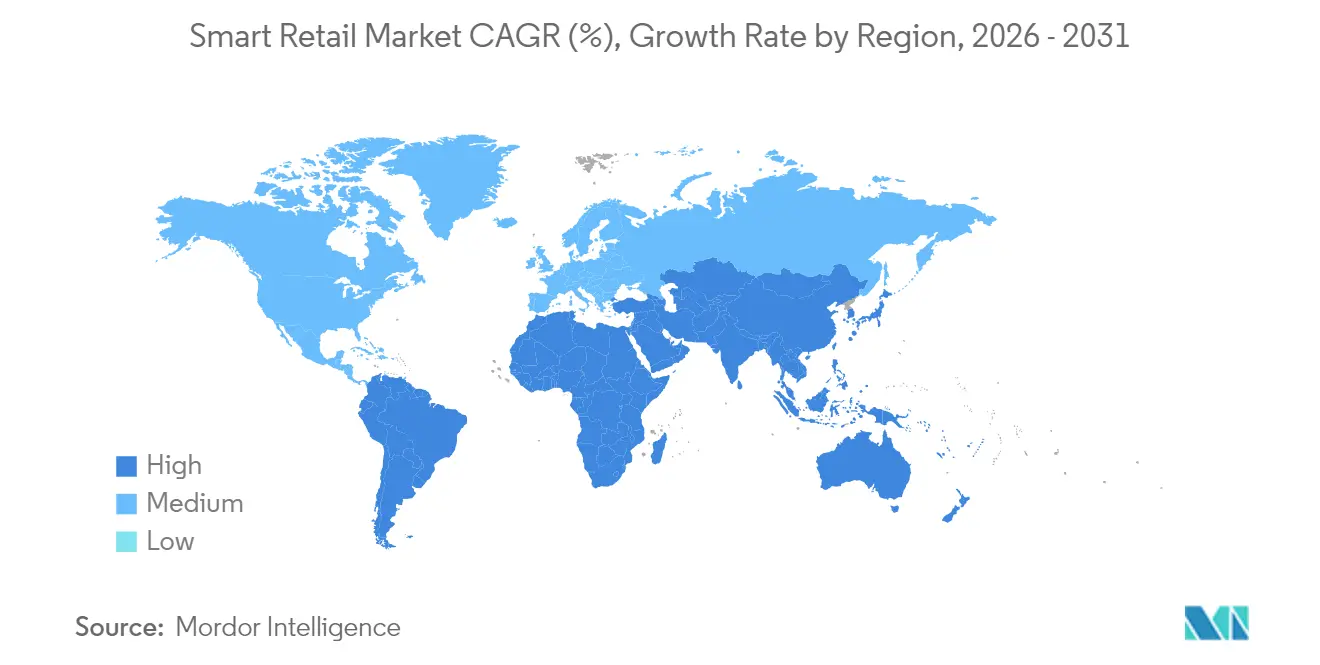

- 地域別では、北米が2025年に31.35%の市場シェアでリードし、アジア太平洋地域は2031年までに24.78%のCAGRで最も急速な成長を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

スマートリテール市場のドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 小売チェーンおよびスーパーマーケットへの投資拡大 | +3.2% | グローバル(北米およびアジア太平洋地域に注力) | 中期(2〜4年) |

| AI・IoTおよび高度なアナリティクスの採用拡大 | +4.1% | グローバル(先進市場がリード) | 短期(2年以内) |

| キャッシャーレス・フリクションレス決済の展開急増 | +2.8% | 北米およびヨーロッパ、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 小売メディアネットワークによる店舗内広告収益の解放 | +2.3% | 主に北米およびヨーロッパ | 長期(4年以上) |

| エッジコンピューティングのコスト低下によるリアルタイム棚モニタリングの実現 | +3.5% | グローバル | 短期(2年以内) |

| 新興市場における中小企業デジタル化への政府インセンティブ | +2.9% | アジア太平洋地域、東ヨーロッパ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小売チェーンおよびスーパーマーケットへの投資拡大

小売チェーンは設備投資のより大きな割合をスマートストアインフラに振り向けています。Circle KのAPI駆動型「インフォメーション・スーパーハイウェイ」により、グループはレガシーシステムと並行して新しいモジュールをパイロット展開でき、Sheetzは現在、1日181万件のトランザクションを処理する60台の接続デバイスをサイトごとに統合管理しています。中国のオペレーターである美宜佳(Meiyijia)はHuawei CloudとHarmonyOSを組み合わせ、店舗マネージャーがAI駆動のプラノグラムアラートと在庫ロスダッシュボードにアクセスできるようにしています。その結果、在庫回転率の向上、人件費の削減、およびロイヤルティプログラムに活用される詳細な購買者分析が実現しています。[1]Circle K(CSP Daily News経由)、「コンビニエンスストアにおけるテクノロジー」、cspdailynews.com

AI・IoTおよび高度なアナリティクスの採用拡大

小売業者の8割が、23.4%の効率向上と25.6%の在庫ロス削減を実証した後、2024年末までにIoTを導入する見込みです。エッジAIカメラは平均決済時間を30%短縮し、MicrosoftとColesおよびUnileverとのパートナーシップは、クラウド推論が棚上の在庫確保とターゲットプロモーションをいかに改善するかを示しています。グローバルなエッジコンピューティング支出は2024年に2,320億米ドルに達し、2025年までに企業データの4分の3がデータセンター外で生成されるようになり、店舗レベルのアナリティクスワークフローが再編されます。[2]Bank Info Security、「エッジコンピューティングの飛躍の年」、bankinfosecurity.com

キャッシャーレス・フリクションレス決済の展開急増

自律型決済は新奇性から商業規模へと移行しました。WalmartのAI対応レーンは在庫ロスを15%削減し、Sam's ClubのScan and Goはバスケットサイズを27%増加させ、Krogerのスマートカートはトランザクション価値を12%押し上げています。しかし、AmazonがフレッシュスーパーマーケットでJust Walk Outを廃止する決定は、フォーマット固有の摩擦を浮き彫りにしています。小規模なコンビニエンスユニットや専門店は、SKU数が少なく生鮮品の取り扱いが単純なため、引き続き急速な普及を記録しています。

小売メディアネットワークによる店舗内広告収益の解放

小売業者は売り場スペースをプログラマティック広告面に転換しています。CVS Media Exchangeはエンドキャップとセルフ決済スクリーンを収益化し、Criteoのプラットフォームは現在1兆米ドルのコマーストランザクションを追跡し、小売メディア支出が2027年までに2,040億米ドルを超えると予測しています。デジタルスクリーンとスマート棚は滞留時間分析に基づいた動的キャンペーンを配信し、売り場面積を拡大することなく並行収入源を創出しています。

スマートリテール市場の抑制要因影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 発展途上国における旧来インフラの限界 | -2.1% | アジア太平洋地域、アフリカ、ラテンアメリカ | 長期(4年以上) |

| データセキュリティおよびプライバシーコンプライアンスの障壁 | -1.8% | ヨーロッパおよび北米に注力 | 中期(2〜4年) |

| 断片化したベンダースタック間の相互運用性の課題 | -1.4% | グローバル | 短期(2年以内) |

| 常時接続IoTデバイスのエネルギーコスト上昇 | -1.2% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

発展途上国における旧来インフラの限界

ブロードバンドのギャップ、不安定な電力供給、および乏しいサービスエコシステムにより、展開コストが高止まりしています。東部パートナー諸国の中小企業のうちウェブサイトを運営しているのはわずか57%であるのに対し、大企業では84%に達しており、準備状況の格差が浮き彫りになっています。小売業者はしばしばレジスターと紙の台帳に依存しており、RFIDやエッジAIへの移行時に移行の複雑さが増大します。

データセキュリティおよびプライバシーコンプライアンスの障壁

2025年9月12日以降、EUデータ法により消費者はデバイスが生成したデータを取り戻すことができるようになり、小売業者は同意ダッシュボード、暗号化、および監査証跡を設計することが求められます。GDPR、CCPA、および業界固有の規制により、特に専任の法務チームを持たない中小企業にとってコンプライアンスの負担が拡大しています。多国籍チェーンは、EUデータを地域クラウドゾーン内に隔離し、サイバーセキュリティ予算を倍増させることで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

スマートリテール市場セグメント分析

コンポーネント別:

ハードウェアの優位性とサービスの加速ハードウェアは2025年のスマートリテール市場収益の50.67%を占め、IoTセンサー、スマートディスプレイ、およびエッジゲートウェイが第一波の投資を牽引しています。しかし、サービス部門は28.32%のCAGRを達成しています。これは、小売業者が内部ITの負荷を軽減する管理型IoTサブスクリプション、アナリティクスプラットフォーム、および24時間365日サポートへと移行しているためです。Amazonの75万台のロボットインフラはハードウェアの規模を示していますが、そのAWS小売スタックはマージンがサービスへとシフトしていることを裏付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:

来客数モニタリングがリードし予知保全が急増来客数モニタリングは2025年に22.14%のシェアでリードし、滞留ゾーンとスタッフ配置に関するリアルタイムのインサイトを商業者に提供しています。予知保全は24.69%のCAGRで最も急成長しており、ロボティクスを多用するフルフィルメントセンターが故障前に部品の疲労を検知するセンサー駆動アルゴリズムに依存しているためです。

テクノロジー別:

AIのリーダーシップにロボティクスの勢いが挑戦AI・機械学習は33.25%のシェアで基盤を維持し、需要予測とパーソナライズされたオファーの需要を支えています。ロボティクスは労働力不足とフルフィルメントスピード目標に後押しされ、29.85%のCAGRで成長しており、協働ロボット(コボット)がパレット移動を担い、多関節アームが単一SKUのピッキングを処理しています。

小売フォーマット別:

コンビニエンスストアが優位に立ち、Eコマースセンターが加速コンビニエンスストアは2025年の収益の24.35%を占め、センサーグリッドを簡素化し明確なROIをもたらすコンパクトなレイアウトを活用しています。AIリモートモニタリングを導入した中国の店舗は1日あたり400元の売上増加を実現しています。フルフィルメントセンターは23.22%のCAGRで他のすべてを上回り、Eコマースの小包成長と厳格な配送期限に対応しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:

クラウドの優位性が加速クラウド設定は37.62%の収益を獲得し、従量課金制の経済性と即時モデル更新を背景に26.91%で複利成長しています。チェーン店がプライバシーに敏感なワークロードをオンプレミスに置きながらピーク時のアナリティクスをクラウドにバーストさせるため、ハイブリッドアーキテクチャが続いています。

地域分析

北米スマートリテール市場

北米は2025年に数十億ドル規模の自動化予算と消費者のテクノロジー活用型ショッピングへの高い許容度を背景に、スマートリテールテクノロジー市場収益の31.35%を維持しました。Amazonだけで870.1 ビリン 米ドルを研究開発に投資し、現在フルフィルメント全体で9つのロボットファミリーを展開し、ピークシーズン中のユニットコストを25%削減しています。Walmart、Kroger、Targetはそれぞれ、万引きを減らし満足度スコアを向上させるAIチェックアウトのパイロットを推進しており、コンピュータービジョン専門企業への資金提供を行うベンチャーエコシステムに後押しされています。

アジア太平洋スマートリテール市場

アジア太平洋地域は最も急速な24.78%のCAGRを記録しており、中国の無人キャビネットセクターが2025年までに2兆元の売上高と2億5,000万人の消費者へのリーチを達成する軌道に乗っていることが牽引しています。Huawei Cloudおよびクラウドピックなどの地元インテグレーターは、ターンキー型AIストアキットを海外に輸出しており、ソサエティ5.0およびASEANデジタルマスタープランの助成金が中小企業のテクノロジーアップグレードへの資金調達を拡大しています。

欧州・中東・アフリカおよびラテンアメリカスマートリテール市場

欧州は機会とコンプライアンスコストのバラスを取っています。EUデータ法とエネルギー価格の変動性が、送信データトラフィックを制限し冷蔵負荷を最適化するエッジ処理への需要を促進しています。東欧のプログラムはマイクロリテール向けのIoTパイロットを共同資金援助していますが、物理インフラの不足が依然として西欧諸国と比較した展開を制限しています。ラテンアメリカおよび中東・アフリカでは、通信5Gの整備に後押しされた概念実証の増加が見られますが、持続的な設備投資は電力網の安定性と統一されたプライバシー規制にかかっています。

競争環境

クラウドハイパースケーラー、大手POSベンダー、および新興ニッチプレーヤーが共存しているため、市場集中度は中程度です。AmazonはAWS SaaSモジュールから独自のロボティクスまでを拡張し、エンドツーエンドの提案を創出している一方、MicrosoftはAzure AIと合成データパイプラインでColesおよびUnileverを支援し、プロモーションをパーソナライズしています。GoogleのVertex AIおよびクラウド小売検索は、段階的なコンバージョン向上を求めるオムニチャネルブランドに訴求しています。

専門企業はホワイトスペースのニッチを強化しています。Grabango社は天井設置カメラ向けの高精度環境マップの特許を取得し、SES-imagotagはバッテリーフリーの電子棚札を推進し、SenseiはGDPR準拠の仮想バスケットで中規模スーパーマーケットをターゲットにしています。決済アクワイアラーがPOS IoTをバンドルし、通信会社がエッジコンピューティングをバンドルして相互運用性の課題を解消するなど、パートナーシップが盛んです。特許出願はRFID、スマート棚ロードセル、およびリアルタイムビジョン推論に集中しており、採用が拡大するにつれて持続的なイノベーションとIPリティゲーションの可能性を示しています。

スマートリテール産業リーダー

Google LLC

Intel Corporation

IBM Corporation

Cisco Systems, Inc.

Amazon.com, Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたスマートリテール市場企業

- Amazon.com, Inc.

- Google LLC

- Intel Corporation

- IBM Corporation

- Microsoft Corporation

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- NVIDIA Corporation

- Honeywell International Inc.

- Samsung Electronics Co., Ltd.

- PAX Global Technology Limited

- Verifone Systems

- NCR Corporation

- Fiserv, Inc.

- NXP Semiconductors

- Ingenico Group (Worldline)

- LG Display Co., Ltd.

- Caper Inc.

- Focal Systems, Inc.

- SES-imagotag

- Trax Ltd.

- SoftBank Robotics

- Zebra Technologies

- Shopify Inc.

- Oracle Corporation

- Toshiba Global Commerce Solutions

- Diebold Nixdorf

- Star Micronics

- Kroger Edge Solutions (The Kroger Co.)

スマートリテール市場における最近の業界動向

- 2025年5月:Amazonはバージニア州に4番目のロボットフルフィルメントセンターを開設しました。310万平方フィートの施設で、注文サイクルタイムを25%短縮し、ピークシーズンのユニットサービスコストを25%削減します。

- 2025年4月:Axis Communicationsのパートナーサミット2025では、小売向けにカスタマイズされたIoT対応ビデオアナリティクスが披露され、ラテンアメリカへの市場展開が強化されました。

- 2025年4月:Flagship、Vypr、およびMarkmiは合計900万米ドルを調達し、ビジュアルマーチャンダイジングSaaS、購買者インサイトプラットフォーム、およびAIマークダウンソリューションを拡大しました。

- 2025年3月:Amazon Roboticsはシュリーブポートに8つのロボットファミリーを展開し、AI指示によるタスクオーケストレーションにより25%の生産性向上を記録しました。

スマートリテール市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査は、実店舗小売業者がIoTセンサー、AI・機械学習アナリティクス、コンピュータービジョンカメラ、RFID、またはエッジからクラウドへのプラットフォームを在庫センシング、キャッシャーレス決済、ダイナミックプライシング、および店舗内メディアなどのタスクに組み込むハードウェア、ソフトウェア、または管理サービスを展開する際に生成されるグローバル収益を追跡しています。すべての数値は当年度の米ドルで表示されています。

スコープの除外:店舗内プロセスに紐付いていない純粋なEコマースプラットフォームおよびバックオフィスERPツールは、スマートリテールの範囲外とされています。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- アプリケーション別

- 在庫管理

- ブランド保護

- 来客数モニタリング

- 顧客ロイヤルティおよび決済

- 予知保全

- スマート棚・プラノグラムコンプライアンス

- 拡張現実支援ショッピング

- その他

- テクノロジー別

- モノのインターネット(IoT)

- 人工知能および機械学習

- ロボティクスおよびオートメーション

- 拡張現実・仮想現実

- クラウドおよびエッジコンピューティング

- ビッグデータおよびアナリティクス

- 小売フォーマット別

- ハイパーマーケットおよびスーパーマーケット

- コンビニエンスストア

- 百貨店

- 専門店

- Eコマースフルフィルメントセンター

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパその他

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- 東南アジア

- アジア太平洋地域その他

- 中東・アフリカ

- 中東

- 湾岸協力会議(GCC)

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、アジア太平洋地域、および湾岸地域の店舗オペレーション責任者、システムインテグレーター、および小売テクノロジー製品マネージャーにインタビューを実施しました。対話を通じてスマート棚のユニットエコノミクスを検証し、現実的な展開リードタイムを明確にし、サービスアタッチ率とサポート契約に関するモデルの前提を検証しました。

デスクリサーチ

RFIDモジュールのUN Comtrade貿易コード、接続デバイス密度に関する国際電気通信連合の統計、Eurostatの小売売上高ダッシュボード、米国国勢調査局の月次小売業データ、およびGS1、全米小売業協会(National Retail Federation)、OECDデジタル税レポートなどの機関のホワイトペーパーなど、自由に入手可能な第一層リポジトリの体系的なレビューから始めます。企業の10-K、投資家向け資料、およびQuestelを通じて収集した特許分析がテクノロジー採用タイムラインを充実させています。

取引フロー向けのDow Jones Factiva、ベンダー財務向けのD&B Hooversなどのサブスクリプションデータベースは、競争上のフットプリントをマッピングし、逸話的なプレスの主張をフィルタリングするのに役立ちます。このリストは例示的なものであり、網羅的ではありません。他の多くのオープンデータセットがデスク分析を支えています。

市場規模算定と予測

トップダウンの再構築は、地域の近代的小売売上高から始まり、接続されたPOSレーン、電子棚札(ESL)装備の通路、およびAIカメラ展開の普及率を使用してスマートリテールのアドレス可能なフットプリントに整合させ、サンプリングされたボトムアップ推定値(サプライヤーのロールアップと平均販売価格×インストールベーススライス)とクロスチェックされます。

主要変数には以下が含まれます:1)店舗面積1平方メートルあたりの平均スマートデバイス支出、2)コンピュータービジョン決済を採用する店舗の割合、3)クラウドエッジ帯域幅の価格曲線、4)自動化ROIに影響を与える地域の労働コストインフレ、5)EUデータ法コンプライアンスコストなどの規制変化。

シナリオオーバーレイを伴う多変量回帰が2025年〜2030年の軌跡をモデル化します。ボトムアップのギャップが生じた場合、一次調査のガードレールから中間比率が補間されます。

データ検証と更新サイクル

アウトプットは輸入記録、四半期決算の言及、および資金調達ラウンドに対する異常スキャンを通過します。上級アナリストのレビューが承認に先立ちます。レポートは毎年更新され、大規模なM&Aや規制変更などの重要なイベントが発生した場合には中間スイープが行われます。

Mordorのスマートリテールベースラインが意思決定者の信頼を獲得する理由

公表されている数値はしばしば乖離しています。これは、企業が異なるソリューションミックスを基準にしたり、静的な為替レートを適用したり、データセットを散発的に更新したりするためです。

スコープを店舗連携テクノロジーに固定し、ライブ為替レートを適用し、主要変数を毎年見直すことで、過大評価と過小評価の両方を抑制しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 521億米ドル(2025年) | ||

| 542億7,000万米ドル(2025年) | グローバルコンサルタントA | ハードウェアと一部のソフトウェアのみを追跡し、専門家による検証が限定的 |

| 625億米ドル(2025年) | 業界出版社B | オムニチャネルデジタルコマース支出を混在させ、前年度平均で為替レートを固定 |

要約すると、厳格な変数選択、頻繁な更新サイクル、および二層検証により、クライアントに対して観察可能なデータポイントに遡及でき、簡単なステップで再現可能な、バランスのとれた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

スマートリテールテクノロジー市場の現在の規模はどのくらいですか?

スマートリテールテクノロジー市場は2026年に630億1,200万米ドルと評価されています。

スマートリテールテクノロジー市場の2031年までの年平均成長率(CAGR)の予測はどのくらいですか?

市場収益は2026年から2031年にかけて21.15%のCAGRで拡大すると予測されています。

最も急速な成長が見込まれる地域はどこですか?

アジア太平洋地域が24.78%のCAGR予測でリードしており、無人キャビネットの展開、モバイルファーストの消費者、および政府のデジタル化インセンティブが成長を牽引しています。

最も急速に成長するテクノロジーセグメントはどれですか?

ロボティクスおよびオートメーションが最も高い成長を記録すると予想されており、小売業者がフルフィルメントおよび棚補充タスクを自動化するにつれて29.85%のCAGRで前進しています。

サービスセグメントがハードウェアよりも急速に成長しているのはなぜですか?

小売業者はサブスクリプションベースの管理型IoTおよびクラウドアナリティクスソリューションをますます好むようになっており、サービスセグメントを28.32%のCAGRへと押し上げる一方、ハードウェア支出は緩やかになっています。

スマートリテールテクノロジーのより広範な採用に対する主な障壁は何ですか?

発展途上市場における旧来インフラのギャップと、特にEUデータ法の下でのデータプライバシーコンプライアンスコストの上昇が主要な制約として残っています。

最終更新日: