スマートスタジアム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

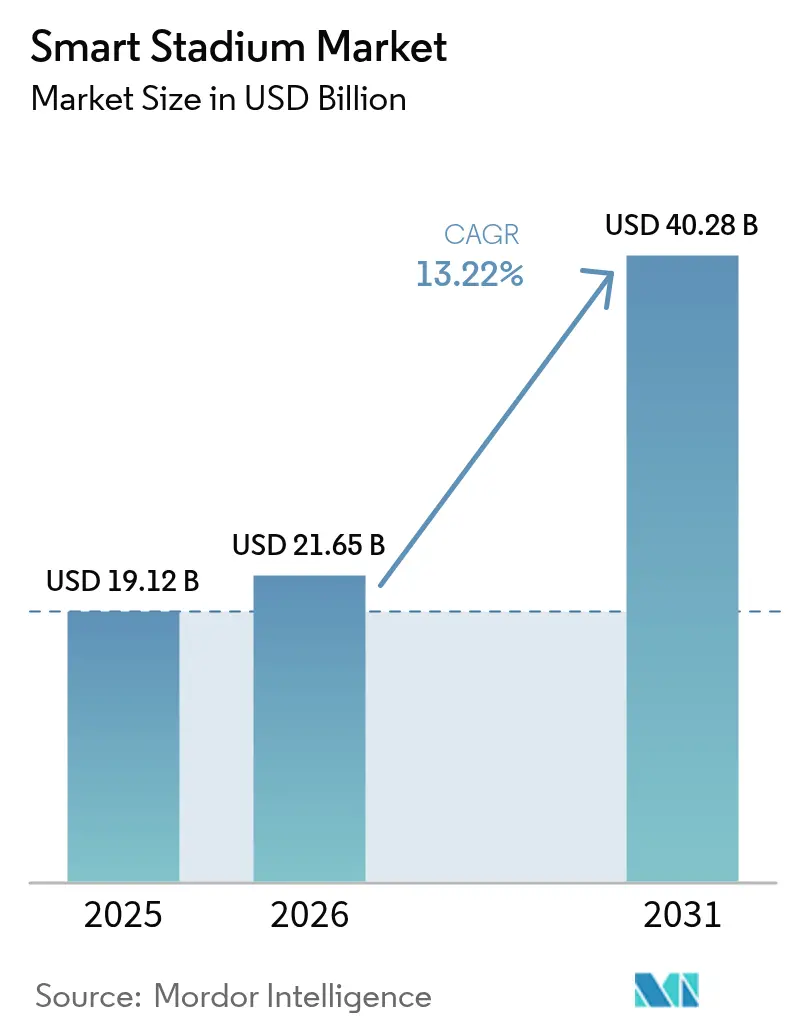

| 市場規模 (2026) | 21.65 十億米ドル |

| 市場規模 (2031) | 40.28 十億米ドル |

| 成長率 (2026 - 2031) | 13.22% CAGR |

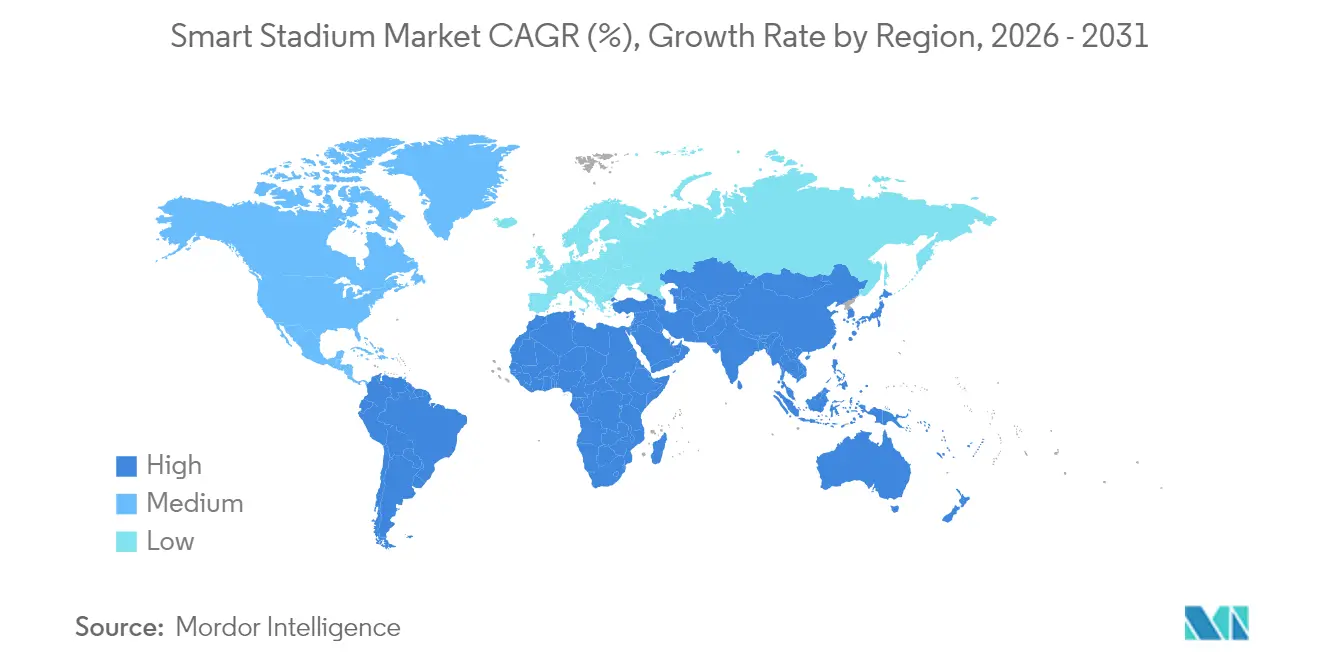

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

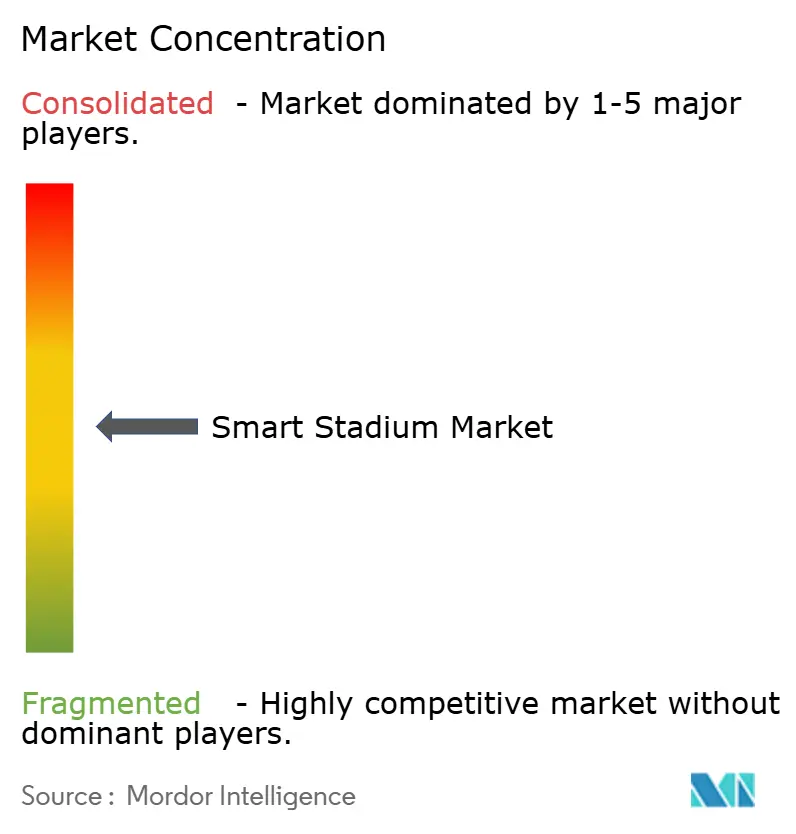

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートスタジアム市場分析

スマートスタジアム市場規模は2026年において推定USD 21.65十億(2025年実績のUSD 19.12十億から成長)であり、2031年にはUSD 40.28十億に達する見通しで、2026年から2031年にかけて13.22%のCAGRで成長しています。会場オーナーはネットワークをコストセンターではなく収益エンジンとして捉えており、リアルタイムベッティング、ダイナミックスポンサーシップ資産、データ駆動型の観客サービスを実現するプライベート5Gコア、エッジコンピュートノード、およびクラウドアナリティクスへの投資を促進しています。2026年FIFAワールドカップや2028年ロサンゼルスオリンピックといったメガイベントは、アップグレードサイクルを24ヶ月以内に圧縮しており、欧州のゼロトラストに関する義務は統合基準を引き上げ、認定プラットフォームに対して防御可能なポジションを創出しています。米国におけるモバイルワイジャリングの合法化は新たなライセンス収益を生み出しており、アジアのスマートシティ補助金はティア2会場全体のIoTロールアウトを助成しています。フルスタックベンダーがラジオ、エッジ、ソフトウェアバンドルを統合するにつれて競争強度が高まり、小規模スペシャリストはAIビデオアナリティクスや分散アンテナシステムなどのニッチなレイヤーに注力することを余儀なくされています。

主要レポートのポイント

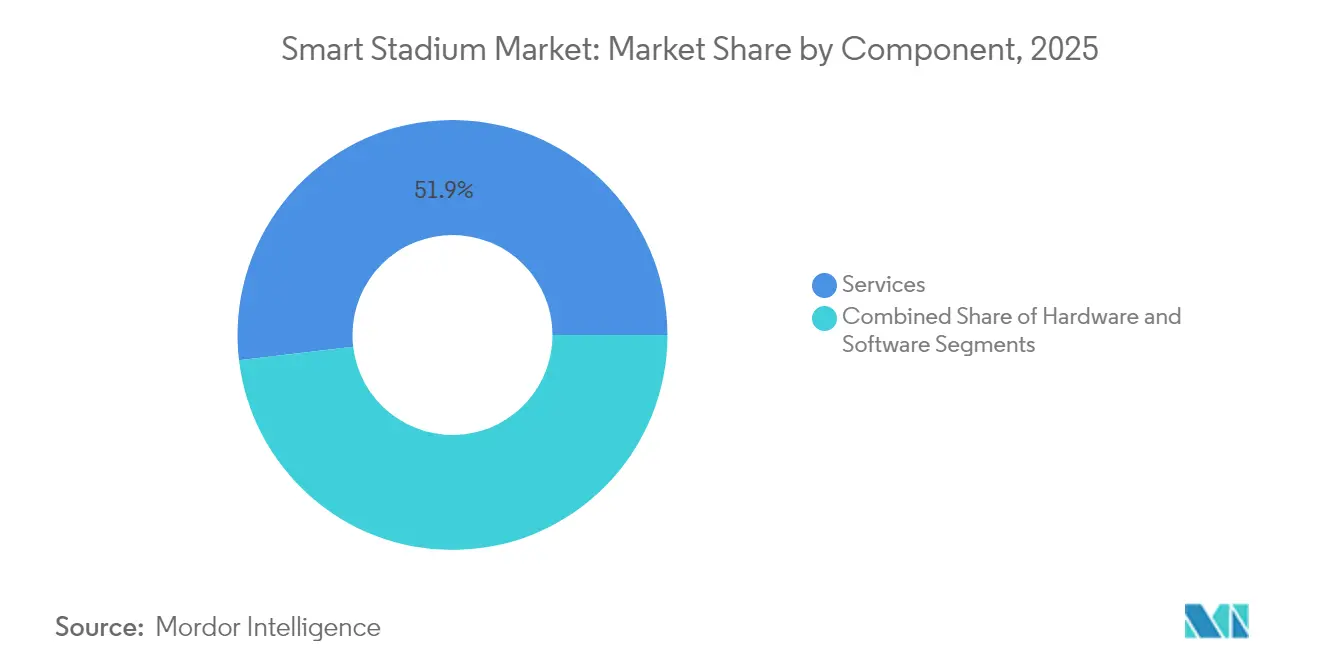

- コンポーネント別では、サービスが2025年に51.88%の収益シェアでリードし、ソフトウェアは2031年まで15.02%のCAGRで拡大する見込みです。

- ソフトウェアソリューション別では、デジタルコンテンツおよびファンエンゲージメントが2025年に28.10%の収益シェアを占め、スマートチケッティングおよびパーキングは2031年まで13.95%のCAGRで成長すると予測されます。

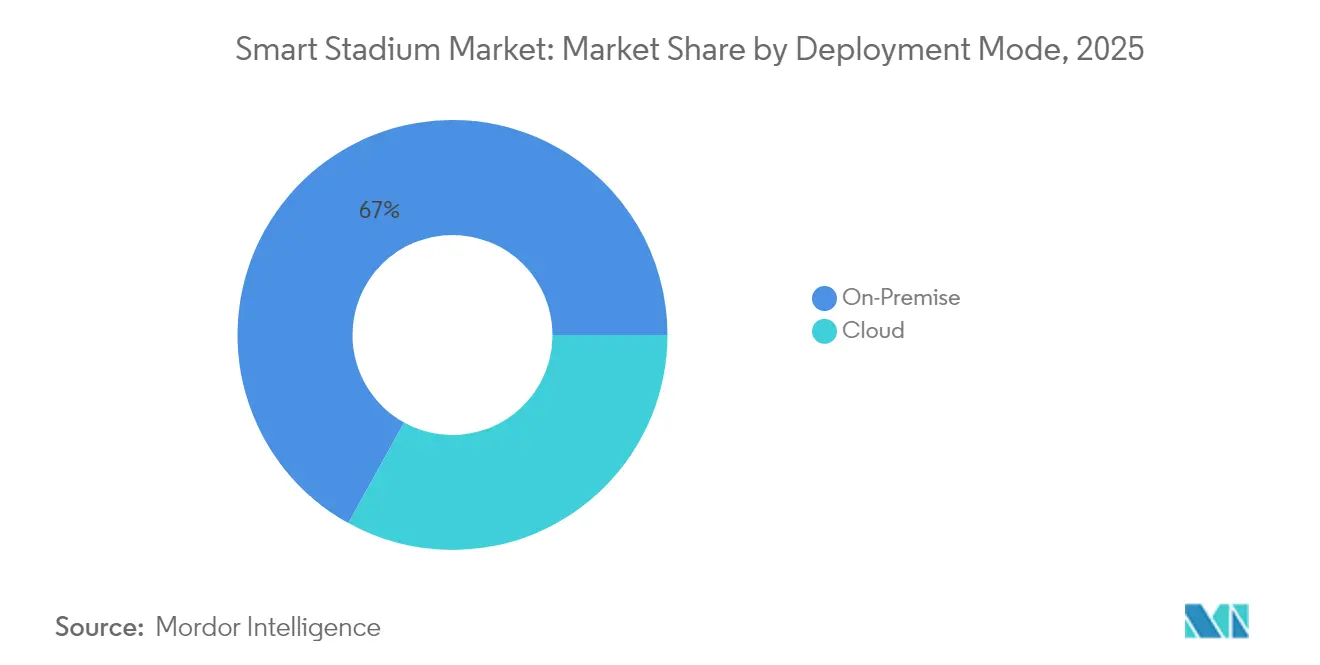

- デプロイメントモード別では、オンプレミス設置が2025年に66.95%を占め、クラウドは2031年まで14.72%のCAGRで加速すると見込まれます。

- コネクティビティテクノロジー別では、Wi-Fi 6/7が2025年に44.05%を占め、5Gおよびプライベート LTEは2031年まで14.05%のCAGRで進展しています。

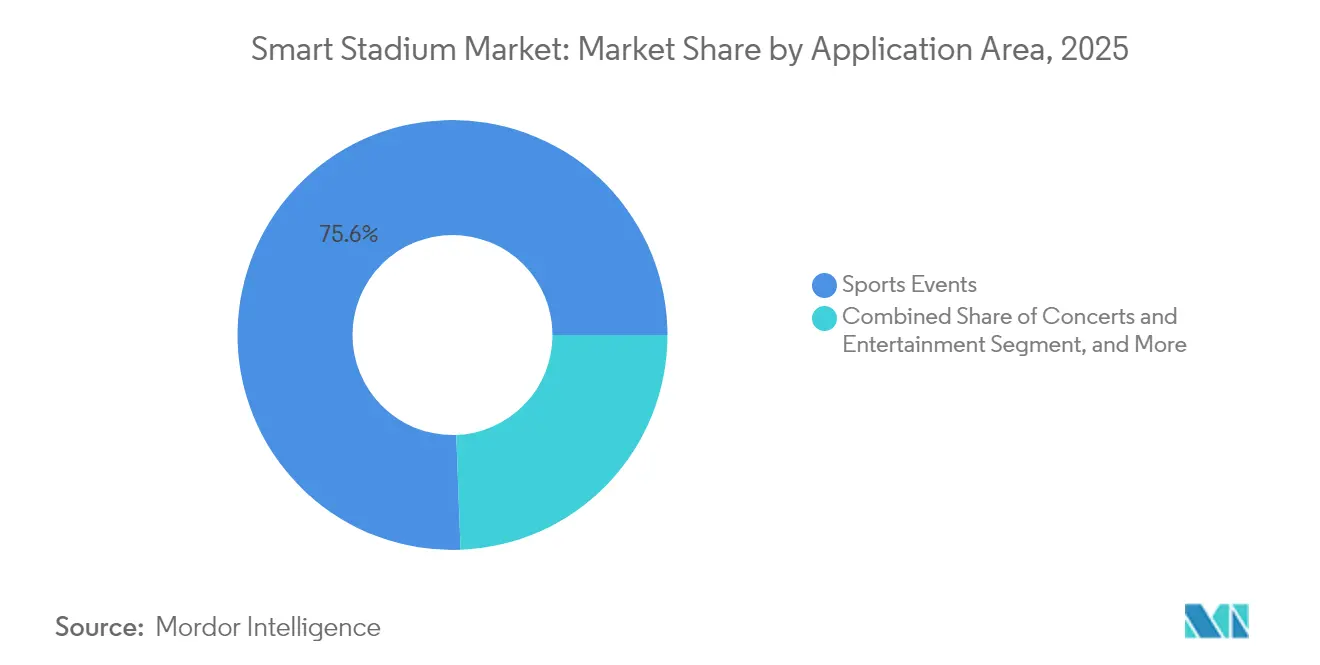

- アプリケーション別では、スポーツイベントが2025年収益の75.60%を占め、eスポーツトーナメントは2031年まで13.40%のCAGRで成長する見通しです。

- 収益ストリーム別では、チケッティングおよびマーチャンダイズが2025年に35.30%を占め、データマネタイゼーションおよびベッティングは2031年まで14.25%のCAGRで成長する見込みです。

- 地域別では、北米が2025年に37.10%のシェアでリードし、中東は2031年まで14.45%のCAGRで最も速い地域成長を記録すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートスタジアム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 5Gネットワークのロールアウトによる高密度コネクティビティの促進 | +2.8% | 北米および欧州、APACの主要都市圏 | 中期(2〜4年) |

| メガイベントパイプライン(2026年 FIFAワールドカップ、2028年 LAオリンピック)によるデジタル化予算の加速 | +3.1% | 米国、メキシコ、カナダ | 短期(2年以内) |

| EU群衆安全義務(NIS2およびサイバーレジリエンス法)によるリアルタイムアナリティクスの必要性 | +1.9% | 欧州連合、英国、スイス | 中期(2〜4年) |

| 会場内スポーツベッティングおよびデータライセンスによる新たな収益ストリームの創出 | +2.4% | 米国、カナダおよびLATAMへ拡大 | 中期(2〜4年) |

| APACにおけるスマートシティ補助金(例:インドのKhelo India 2.0)によるスタジアムIoTアップグレードの資金調達 | +1.7% | インド、中国、東南アジア | 長期(4年以上) |

| グリーンディール目標によるEUアリーナにおけるエネルギー効率の高いビルディングオートメーションの推進 | +1.5% | 欧州連合および候補国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gネットワークのロールアウトによる高密度コネクティビティの促進

ミリ波およびCバンドスペクトルへの通信事業者の投資により、スタジアムは数万人の同時接続ユーザーにマルチギガビット速度でサービスを提供できるようになっており、これはレガシー分散アンテナシステムでは経済的に実現不可能だった偉業です。Verizon Communicationsは2024年に28のNFLスタジアムにわたって5G ウルトラワイドバンドの整備を完了し、20ミリ秒未満のレイテンシーを必要とする拡張現実リプレイおよびインシートベッティングをサポートしました。[1]Verizon Communications、「NFLスタジアムへの5G ウルトラワイドバンドの展開」、verizon.com ノートルダムスタジアムの2024年Wi-Fi 6Eオーバーレイは1試合中に合計26 Gbpsを達成し、確定的なIoTテレメトリのためのプライベート LTEコアとペアリングされています。VodafoneやDeutsche Telekomなどの欧州通信事業者は、スタジアム高密度化を、自治体バイヤーへのスライシングを紹介するスタンドアロン5Gコアのアンカーテナントとして位置付けています。専用スモールセルグリッドは、アクセスポイントあたりの接続数が1,500を超えるピーク時の混雑時における干渉を低減します。この結果生まれる帯域幅は、一人当たり支出とスポンサーシップ収益を向上させる次世代サービスを支えています。

メガイベントパイプラインによるデジタル化予算の加速

2026年FIFAワールドカップと2028年ロサンゼルスオリンピックは、10年単位の更新サイクルを2年間のスプリントに圧縮しています。LenovoのFIFAとの2024年グローバル契約は、米国、メキシコ、カナダにまたがる16の会場にエッジサーバーおよびAIアプライアンスを供給します。メキシコのエスタディオ・アステカは2024年に1億5,000万米ドルの改修工事を開始し、4Kオンデマンドビデオのためのファイバー・トゥ・ザ・シートコネクティビティを設置しました。LA28組織委員会は、大会終了後も継続する予知保全を統合するためにAutodesk BIMワークフローを活用しています。これらのフラッグシップ整備はデモンストレーション効果を生み出し、二次市場をオリンピックグレードの基準にアップグレードするよう促し、スマートスタジアム市場をホスト都市をはるかに超えて拡大させています。

EUの群衆安全義務によるリアルタイムアナリティクスの必要性

2024年に採択されたネットワーク・情報セキュリティ指令2(NIS2)は、大規模会場を重要事業体として分類し、1万人以上の参加者にサービスを提供するシステムに対してリアルタイム異常検知の導入を義務付けています。2024年のサイバーレジリエンス法はハードウェアおよびソフトウェアベンダーへの責任を拡大し、事業者が統合された認定プラットフォームを調達する動機付けをしています。[2]欧州議会、「ネットワーク・情報セキュリティ指令2」、europarl.europa.eu UEFAの2024年安全規定は、カテゴリー4スタジアムに対してAI群衆密度アナリティクスを義務付けています。その結果、クラブはサプライヤーリストを統合し、事前に認定されており監査範囲を縮小するCisco、Schneider Electric、Siemensのソリューションを優先しています。コンプライアンスは初期コストを増加させますが、長期的な参入障壁を構築し、スマートスタジアム市場における既存事業者の優位性を強化します。

会場内スポーツベッティングおよびデータライセンスによる新たな収益ストリームの創出

米国におけるモバイルワイジャリングの合法化により、スタジアムはリアルタイムデータ生成拠点となっています。Sportradarのライブオッズエンジンは、2024年NFLシーズン中に1日あたり120万件以上のベッティングイベントを処理し、現地ファンに対する強化オッズオファーを可能にする会場ジオフェンシングによって支援されました。Genius Sportsは2030年まで独占的にNFLプレイヤートラッキング統計を配信する権利を保有しており、会場は通常、データへのアクセスを許可することで数百万ドルの年間手数料を得ています。ベッティングキオスクおよびモバイルチャージは飲食売場での滞在時間を延長し、食品やマーチャンダイズへの二次的支出を増加させます。この追加収益はセンサーおよびエッジコンピュートの資本コストを相殺し、スマートスタジアム市場の経済性を民間事業者にとってより魅力的なものにしています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レガシーシステムの断片化によるレトロフィット統合コストの上昇 | -1.6% | 欧州、2010年以前建設の会場 | 中期(2〜4年) |

| GDPRおよびCCPAに基づくサイバー責任の増大によるファンデータプラットフォームの鈍化 | -1.3% | 欧州連合およびカリフォルニア州 | 中期(2〜4年) |

| 長期化する自治体リース承認による資本展開の遅延 | -1.2% | 南米 | 中期(2〜4年) |

| 40イベント日以下の稼働率によるROIの圧縮 | -1.0% | 中東の民間会場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーシステムの断片化によるレトロフィットコストの上昇

1990年から2010年の間に建設された欧州のアリーナは、BACnet、Modbus、ONVIFなどの異なるプロトコル上で独自のHVAC、アクセスコントロール、および監視プラットフォームを稼働させていることが多くあります。これらのサイロを統合するにはカスタムミドルウェアと長期間の現地コミッショニングが必要であり、グリーンフィールド建設の座席当たりコストが2倍になる場合があります。2024年スタジアムビジネスサミットの調査によると、事業者の63%が統合の複雑さを導入への最大の障壁として挙げており、大規模会場ではレトロフィットの期間が18ヶ月に達することがわかりました。事業者は移行中に並行システムを維持しなければならない場合があり、ROIを損なうことになります。EUの建築物エネルギー性能指令により旧式機器の廃止が加速しているものの、資本制約および自治体リース制限により全面的な更新は遅れており、スマートスタジアム市場の成長に重くのしかかっています。

GDPRおよびCCPAに基づくサイバー責任の増大

GDPRは個人データ侵害に対して企業のグローバル売上高の最大4%の罰金を科すことができ、カリフォルニア州消費者プライバシー法はバイオメトリックおよび位置情報の記録に対する削除権を拡大しています。2024年のアイルランド規制当局の裁定は、不十分なモバイルアプリ同意を理由にあるフットボールクラブに対してEUR 2.8百万(USD 3.28百万)の罰金を科し、他の会場がファンエンゲージメントパイロットを一時停止する契機となりました。コンプライアンスには現在、データ保護影響評価、保存時の暗号化、データ保護責任者の任命が必要であり、プラットフォームの運用コストに15〜25%を追加します。カリフォルニア州の2024年における位置情報規制の執行は、ウェイファインディングおよび群衆アナリティクス展開をさらに複雑にしています。これらの責任により、事業者はクラウドエグレスを制限する匿名化エッジ処理を採用するよう促されますが、複雑さの増大がロールアウトを遅延させ、スマートスタジアム市場の近期的拡大を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの勢いがサービス基盤の上に構築される

システムインテグレーターがレガシーの電気、機械、ITアセットを単一のIoTファブリックにマッピングしたことから、サービスが2025年収益の51.88%を占めました。しかし、ソフトウェアは15.02%のCAGRで成長すると予測されており、スマートスタジアム市場成長の最速ドライバーとなっています。事業者は、フォークリフトアップグレードを回避するビルディングオートメーションおよび群衆アナリティクスモジュールのサブスクリプションライセンスを好む傾向にあります。Ciscoの2024年プライベート5Gバンドルはこのシフトを示しており、ラジオ、コアソフトウェア、およびプロフェッショナルサービスを単一のSKUに統合しています。コモディティx86サーバーが独自アプライアンスに取って代わるにつれ、会場は総所有コストを削減し、機能ロールアウトを加速させます。スマートスタジアム産業はますますソフトウェアを新たな収益ストリームの主要なレバーとして扱うようになっており、ハードウェアの更新は通信事業者の5Gロードマップおよびホワイ・ファイの世代交代に合わせて計画されています。

ハードウェアは不可欠な中間的役割を果たしています。エッジゲートウェイ、アクセスポイント、センサーアレイは、特にリアルタイムベッティング統合において、放送品質のレイテンシー閾値を依然として満たす必要があります。更新サイクルはWi-Fi 7の採用および主要市場における6 GHzスペクトルの導入と一致しています。ファームウェアアップデートおよびAI推論機能を既存デバイスにバンドルするベンダーは、更新需要を取り込む最良のポジションにいます。コンポーネントミックスの進化は、スマートスタジアム市場が資本集約型の建設から繰り返し収益サービスモデルへと移行していることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

ソフトウェアソリューション別:エンゲージメントがリード、チケッティングが加速

デジタルコンテンツおよびファンエンゲージメントソフトウェアが2025年のソリューション収益の28.10%を占め、一人当たり支出を増加させるモバイルアプリ、インシートオーダー、および拡張現実オーバーレイへの需要を反映しています。スマートチケッティングおよびパーキングは13.95%のCAGRを記録すると予測されており、突出した成長分野として浮上しています。Liverpool FCのNFCロールアウトは平均入場時間を12分から7分に短縮し、広告主向けのタイムスタンプ付きモビリティデータを生成しました。SKIDATAの2024年クラウドパーキングソリューションはドイツとオーストリアですでに稼働中で、動的価格設定を可能にするために都市の交通システムと統合されています。

ビルディングオートメーションおよびエネルギーマネジメントは持続可能性の義務の周囲で統合が進んでいます。Schneider ElectricのEcoStruxureプラットフォームは20〜30%のエネルギー節約を主張しており、ほぼゼロエネルギー目標に直面するEU事業者にとって説得力のある指標です。セキュリティソフトウェアは、UEFAおよびFIFAがAI群衆アナリティクスを会場ライセンスに組み込むよう推進する中、引き続きコンプライアンス主導の動きを見せています。各カテゴリーにわたって、モジュール式のクラウドネイティブ設計がスマートスタジアムのアドレッサブル市場を拡大しています。

デプロイメントモード別:ハイブリッドアーキテクチャがロードマップを支配

オンプレミスインフラは、データ主権および10ミリ秒未満のレイテンシーが譲れない要件である場合において依然として不可欠であり、2025年の設置の66.95%を占めました。しかし、Amazon Web Services、Microsoft Azure、およびGoogle Cloudが機密データをオンサイトに保持しながらクラウドでアナリティクスをスケールするハイブリッドブループリントを提供するにつれ、クラウド展開は14.72%のCAGRで拡大すると予測されています。

Riot Gamesの「プロジェクト ストライカー」は、オンプレミスのSMPTE 2110ワークフローがAWSグローバル制作センターにフィードし、5ミリ秒未満のスイッチングでeスポーツイベントを配信するモデルを示しています。IoTデータのポータビリティを義務付ける欧州の2024年データ法は、ロックイン懸念をさらに軽減しています。新興のデフォルトは、決定論的アプリケーションがエッジに存在し、弾力的なワークロードがクラウドにバーストするスプリットスタックであり、コンプライアンスを損なうことなくスマートスタジアム市場規模を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

コネクティビティテクノロジー別:Wi-Fiがコアを保持、5Gが勢いを増す

Wi-Fi 6/7は、既存のアクセスポイントフットプリントとIEEE 802.11beの決定論的レイテンシーを活かし、2025年展開の44.05%を確保しました。5Gおよびプライベート LTEは14.05%のCAGRで拡大し、自動アラートや動的ウェイファインディングなど安全クリティカルな機能に対してライセンスドスペクトルの信頼性を提供しています。

JMA Wirelessは2024年に15のNFLスタジアムに分散アンテナシステムを出荷し、キャリアアグリゲーションおよびミリ波バックホールをサポートしました。Bluetooth低エネルギービーコンは、コイン電池で最大5年間稼働し、低コストのプロキシミティマーケティングを追加します。ファイバーバックボーンとコンテナ化されたエッジサーバーがすべての無線レイヤーを固定し、Wi-Fi 7のマルチリンクオペレーションと5Gネットワークスライシングがアプリケーション優先度によって帯域幅を動的に割り当てる収束ファブリックを作り出しています。ライセンスドおよびアンライセンストスペクトルの相互作用は、スマートスタジアム市場の特徴的な要素です。

アプリケーション領域別:スポーツイベントが優勢、eスポーツが台頭

スポーツイベントは2025年収益の75.60%を占め、高い信頼性を義務付けてプレミアムシートをマネタイズするプロリーグや大学スポーツのおかげで優位性を示しました。しかし、eスポーツアリーナはゲーミングオーディエンスが5ミリ秒未満のレイテンシーとSMPTE 2110ビデオワークフローを要求するため、2031年まで13.40%のCAGRが見込まれています。Riot Gamesはこれらの要件を満たすために独自の放送クラスネットワークスタックを構築し、その後IPをサードパーティ会場にライセンス供与することでマネタイズしました。

コンサートおよびエンターテインメントの予約はイベントあたりの収益が高いものの、ルーティングおよびリギングの制約により利用可能な日数が限られます。コーポレートイベントはオフシーズンのカレンダーを埋めますが、一人当たり支出は低くなります。オンサイトおよびバーチャル参加を組み合わせたハイブリッド形式は、同じコンテンツを2回(会場での入場時と配信時)マネタイズすることで、スマートスタジアム市場をさらに拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

収益ストリーム別:従来の柱がデータの上昇余地と融合

チケッティングおよびマーチャンダイズは2025年の会場収益の35.30%を生み出し、経済的な柱であり続けています。しかし、データマネタイゼーションおよびベッティングは、事業者がプレイバイプレイフィードおよびバイオメトリックテレメトリをスポーツブックおよびメディアパートナーにライセンス供与するにつれ、14.25%のCAGRで成長すると予測されています。Sportradarの権利ポートフォリオは2024年に75万件以上のイベントを超え、リアルタイムデータへの重要な需要を示しています。

飲食売場はモバイルオーダーの恩恵を受けており、平均支出を15〜20%引き上げます。ダイナミックデジタルサイネージは、リアルタイムのデモグラフィクスに基づくインプレッション単位の価格設定によって広告を静的ボードからシフトさせます。チケッティング、飲食、およびベッティングを単一アカウントに統合する統合デジタルウォレットは決済を簡素化し、クロスセルの機会を開き、スマートスタジアム市場の収益源をさらに深めています。

地域分析

北米は成熟したベッティング規制と積極的な5G高密度化に支えられ、2025年のスマートスタジアム市場で37.10%のシェアをリードしました。Verizon Communicationsの28のNFLスタジアムにわたる専用スモールセルグリッドおよびエッジコンピュートノードは、拡張現実リプレイおよびリアルタイムワイジャリングを可能にしています。カナダとメキシコは2026年ワールドカップに向けて改修を進めており、エスタディオ・アステカのUSD 1億5,000万ファイバー・トゥ・シートアップグレードが地域のベンチマークを設定しています。しかし、カリフォルニア州のプライバシー規制により、会場はエッジで位置情報を匿名化することを余儀なくされ、バイオメトリクスのロールアウトが遅延しています。

中東は、ビジョン2030に沿ったソブリンファンドによるメガ会場のおかげで、14.45%という最速の地域CAGRを記録すると予測されています。リヤドのキング・サルマン・スタジアムは統合太陽光アレイとAI群衆アナリティクスによるネットゼロエネルギーを目指しており、ドバイ・アリーナはキャッシュレス飲食と動的駐車場を運営しています。年間40イベント日以下の低稼働率はROIを脅かしていますが、政府の後ろ盾がリファイナンスリスクを緩和し、ショーケースプロジェクトが時間通りに完成することを確保しており、スマートスタジアム市場のリーチを広げるダイナミクスとなっています。

アジア太平洋と欧州は、公的資金プログラムと規制によって形成された多様な採用曲線をたどっています。インドのKhelo India 2.0は2024〜2025年にティア2スタジアムのIoTアップグレードのためにINR 300億(USD 3億6,000万)を割り当てました。中国の第14次五ヵ年計画はスタジアムIoTを地方債パッケージにまとめており、広東省と浙江省での展開を加速しています。欧州のゼロトラストおよびエネルギー指令はベースラインコストを引き上げますが、サプライチェーンセキュリティを認定できる既存事業者を保護します。日本と韓国はキャッシュレス決済とAR(拡張現実)ファン体験のために5G普及率を活用していますが、耐震改修が資本ニーズを高めています。各地域において、政策ドライバーとメガイベントのタイムテーブルがタイミングを左右していますが、接続されたファン体験への根本的な需要がスマートスタジアム市場を着実な成長軌道に乗せ続けています。

競争環境

スマートスタジアム市場は中程度に分散しています。Cisco、IBM、Huawei、Johnson Controlsなどのグローバルインテグレーターは、ラジオ、エッジコンピューティング、アナリティクスをバンドルするターンキーポートフォリオで競合し、5〜7年の契約を獲得します。Ciscoの2025年プライベート5Gアップデートは、ビデオアナリティクスエッジアプライアンスを単一のSKUに組み込み、中規模会場の展開期間を半減させます。ハイパースケーラーはRiot GamesのProject StrykerがライブeスポーツフィードをAWS経由で送信するなど、高マージンワークロードを確保し会場データスタックとの統合を深めるために権利保有者と提携しています。

ニッチプレイヤーは大手が見落とすギャップを埋めることで繁栄しています。JMA Wirelessは通信事業者のスペクトルを集約する分散アンテナシステムに特化し、AllGoVisionは安全コンプライアンスに適したAI搭載の群衆アナリティクスを提供しています。SKIDATAは都市交通管理プラットフォームと統合するクラウドベースのチケッティングおよびパーキングソリューションを専門としています。IEEE 802.11beおよびSMPTE IPビデオタスクフォースへの参加は長期的なロードマップの信頼性を示しており、事業者が20年物のアセットに資本を投資する際に重視する属性です。

規制は競争ダイナミクスを静かに再形成しています。EU サイバーレジリエンス法のCEマーキング要件は、認定されていないデバイスを入札リストから排除し、監査済みサプライチェーンを持つサプライヤー間でシェアを集約しています。[4]欧州委員会、「サイバーレジリエンス法」、digital-strategy.ec.europa.eu エンドツーエンドのポートフォリオを持つベンダーは、責任を負い、シングルスロート・トゥ・チョークの保証を提供するのに適した立場にあります。一方、1万席から3万席の会場でビスポークな整備を負担できない会場において空白機会が残っており、マネージドサービスモデルへの需要を創出し、スマートスタジアム市場内で俊敏な新規参入者への扉を開き続けています。

スマートスタジアム産業リーダー

Cisco Systems Inc.

IBM Corporation

Huawei Technologies Co. Ltd.

Johnson Controls International plc

Intel Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Ciscoはプライベート5Gプラットフォームを、ビデオアナリティクスソフトウェアが事前統合されたエッジコンピュートアプライアンスで拡張し、群衆密度モニタリングおよび自動アラートをターゲットとしました。

- 2024年11月:Riot GamesとCiscoはProject Strykerを開始し、オンプレミスのSMPTE 2110ワークフローとAWSリモートプロダクションを組み合わせ、5ミリ秒未満のeスポーツ放送を実現しました。

- 2025年10月:LenovoはFIFAとグローバルパートナーシップを締結し、北米の16のワールドカップ会場にエッジサーバーおよびAIハードウェアを供給します。

- 2024年9月:Verizon Communicationsは28のNFLスタジアムにおける5G ウルトラワイドバンドのロールアウトを完了し、ARリプレイおよびワイジャリングのために20ミリ秒未満のレイテンシーを提供しました。

グローバルスマートスタジアム市場レポートのスコープ

スマートスタジアム市場とは、先進的なハードウェア、ソフトウェアソリューション、およびネットワークインフラを活用して運用効率、ファンエンゲージメント、および収益創出を強化する、接続されたテクノロジー対応スタジアムのエコシステムを指します。ビルディングオートメーション、群衆管理、デジタルコンテンツプラットフォーム、エネルギーマネジメントシステムなどのコンポーネント、およびオンプレミスやクラウドなどのデプロイメントモードを統合しています。Wi-Fi 6/7、5G、エッジコンピューティングを含むコネクティビティテクノロジーは、リアルタイムデータアナリティクス、高密度コネクティビティ、および観客向けのインタラクティブな体験を可能にします。市場はスポーツイベント、コンサート、eスポーツ、コーポレートイベントなど複数のアプリケーションにサービスを提供し、収益ストリームはチケッティング、飲食、広告、会場レンタル、およびデータマネタイゼーションにわたります。

スマートスタジアム市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、ソフトウェアソリューション(ビルディングオートメーションマネジメント、スタジアムおよびパブリックセキュリティ、イベントおよび群衆管理、デジタルコンテンツおよびファンエンゲージメント、ネットワークマネジメント、エネルギーマネジメント、スマートチケッティングおよびパーキング)、デプロイメントモード(オンプレミス、クラウド)、コネクティビティテクノロジー(Wi-Fi 6/7、5Gおよびプライベート LTE、分散アンテナシステム、Bluetooth低エネルギー/BLE ビーコン、ファイバーおよびエッジコンピュートインフラ)、アプリケーション領域(スポーツイベント、コンサートおよびエンターテインメント、eスポーツトーナメント、コーポレートおよびその他のイベント)、収益ストリーム(チケッティングおよびマーチャンダイズ、飲食およびホスピタリティ、広告およびスポンサーシップ、会場レンタルおよび非スポーツイベント、データマネタイゼーションおよびベッティング)、地域(北米、南米、アジア太平洋、欧州、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| ビルディングオートメーションマネジメント |

| スタジアムおよびパブリックセキュリティ |

| イベントおよび群衆管理 |

| デジタルコンテンツおよびファンエンゲージメント |

| ネットワークマネジメント |

| エネルギーマネジメント |

| スマートチケッティングおよびパーキング |

| オンプレミス |

| クラウド |

| Wi-Fi 6/7 |

| 5Gおよびプライベート LTE |

| 分散アンテナシステム(DAS) |

| Bluetooth低エネルギー / BLE ビーコン |

| ファイバーおよびエッジコンピュートインフラ |

| スポーツイベント |

| コンサートおよびエンターテインメント |

| eスポーツトーナメント |

| コーポレートおよびその他のイベント |

| チケッティングおよびマーチャンダイズ |

| 飲食およびホスピタリティ |

| 広告およびスポンサーシップ |

| 会場レンタルおよび非スポーツイベント |

| データマネタイゼーションおよびベッティング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| ソフトウェアソリューション別 | ビルディングオートメーションマネジメント | |

| スタジアムおよびパブリックセキュリティ | ||

| イベントおよび群衆管理 | ||

| デジタルコンテンツおよびファンエンゲージメント | ||

| ネットワークマネジメント | ||

| エネルギーマネジメント | ||

| スマートチケッティングおよびパーキング | ||

| デプロイメントモード別 | オンプレミス | |

| クラウド | ||

| コネクティビティテクノロジー別 | Wi-Fi 6/7 | |

| 5Gおよびプライベート LTE | ||

| 分散アンテナシステム(DAS) | ||

| Bluetooth低エネルギー / BLE ビーコン | ||

| ファイバーおよびエッジコンピュートインフラ | ||

| アプリケーション領域別 | スポーツイベント | |

| コンサートおよびエンターテインメント | ||

| eスポーツトーナメント | ||

| コーポレートおよびその他のイベント | ||

| 収益ストリーム別 | チケッティングおよびマーチャンダイズ | |

| 飲食およびホスピタリティ | ||

| 広告およびスポンサーシップ | ||

| 会場レンタルおよび非スポーツイベント | ||

| データマネタイゼーションおよびベッティング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主な質問

スマートスタジアム市場の2026年の規模はどのくらいですか?

スマートスタジアム市場規模は2026年にUSD 216億5,000万に達し、2031年までにUSD 402億8,000万に達すると予測されています。

2031年までのスマートスタジアム投資に見込まれるCAGRはいくらですか?

総支出は2026年から2031年にかけて13.22%のCAGRで増加すると予測されています。

接続会場テクノロジーの採用をリードしている地域はどこですか?

北米は2025年に37.10%のシェアを保持しており、5G高密度化とスポーツベッティング法制に支えられています。

接続会場内で最も急速に成長している収益ストリームは何ですか?

データマネタイゼーションおよびベッティングは、リーグがリアルタイムフィードをスポーツブックおよびメディアパートナーにライセンス供与するにつれ、14.25%のCAGRで拡大すると予測されています。

新設スタジアムではどのコネクティビティテクノロジーが支配的ですか?

Wi-Fi 6/7は依然として主要なアクセスレイヤーですが、特にレイテンシーセンシティブなおよびミッションクリティカルなアプリケーションにおいて、プライベート5Gが急速に進展しています。

メガイベントはアップグレードサイクルにどのような影響を与えていますか?

2026年FIFAワールドカップと2028年ロサンゼルスオリンピックは、更新タイムラインを2年間のスプリントに圧縮し、事業者に計画より早くエッジコンピュートおよびプライベートネットワークアーキテクチャを採用させています。

最終更新日: