スマートユーティリティ管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

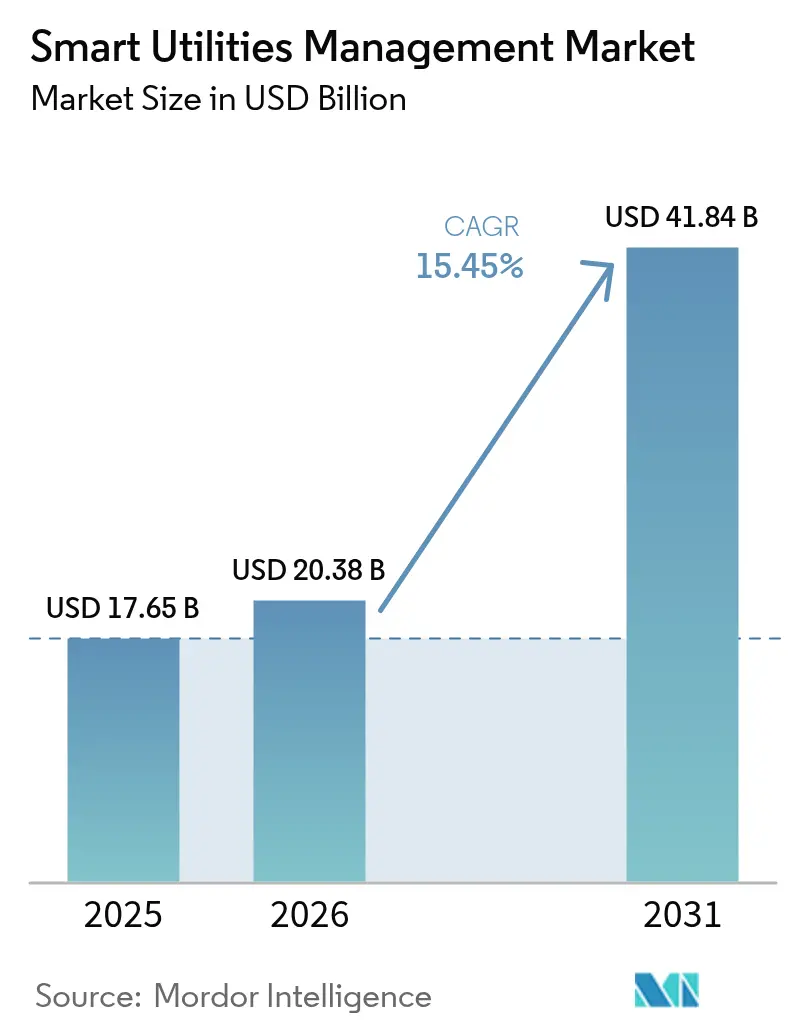

| 市場規模 (2026) | 20.38 十億米ドル |

| 市場規模 (2031) | 41.84 十億米ドル |

| 成長率 (2026 - 2031) | 15.45% CAGR |

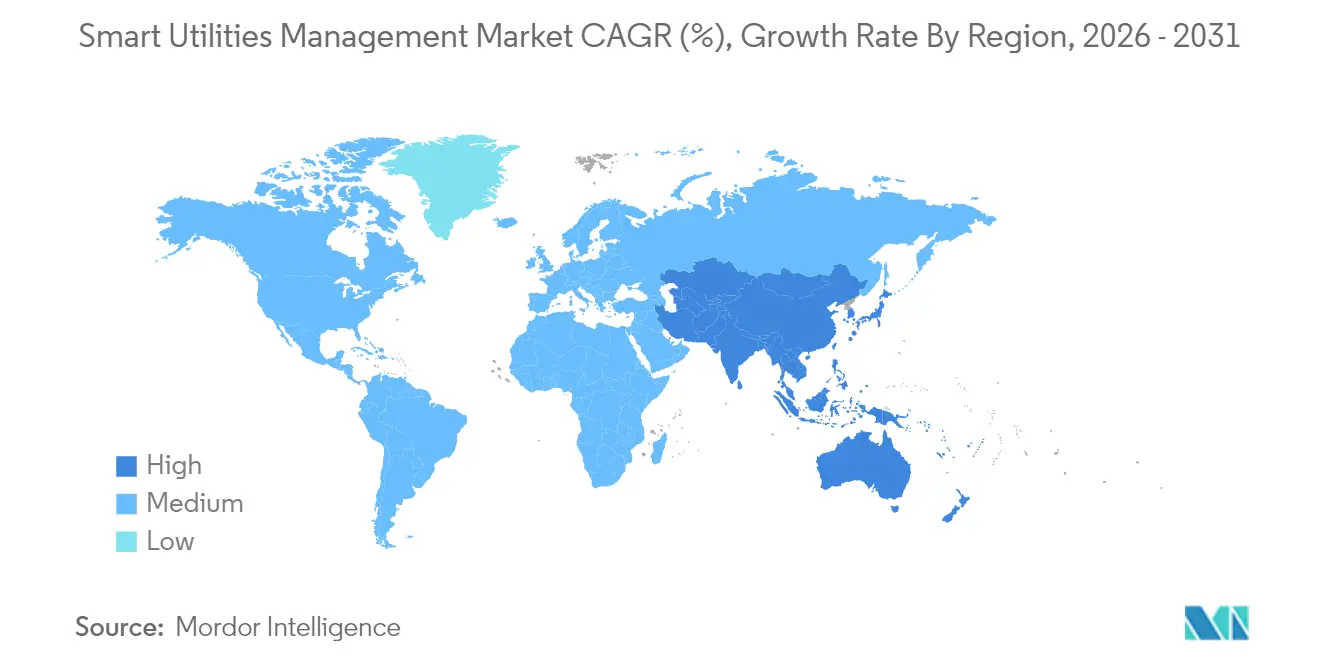

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

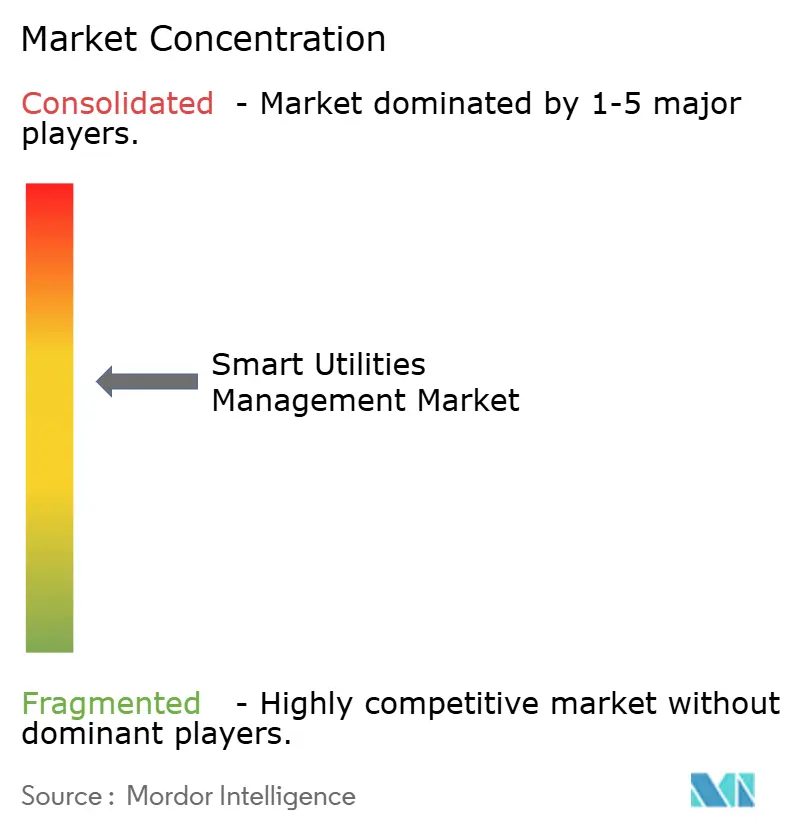

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートユーティリティ管理市場分析

スマートユーティリティ管理市場規模は2025年に176億5,000万米ドルと評価され、2026年の203億8,000万米ドルから2031年には418億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは15.45%です。高度メータリングインフラ(AMI)の加速的な展開、大規模なデジタルツイン導入、エッジ対応アナリティクスがこの軌道を支える主要な原動力となっています。北米は、支持的な規制とグリッド近代化予算を背景に最大の地域ハブであり続けており、アジア太平洋地域は中国とインドが次世代送配電に向けて記録的なユーティリティ設備投資を振り向けることで最も急速な拡大を示しています。ユーティリティ企業はまた、気候変動に起因する停電に対してネットワークを強化し、メーター背後の資産を最適化するために、マイクログリッドおよび分散型エネルギーリソース(DER)オーケストレーションプラットフォームを採用しています。ソフトウェアソリューションが調達計画を主導していますが、ユーティリティ企業が複雑なシステム統合とサイバーセキュリティ監視をアウトソーシングするにつれて、マネージドサービスが最も急速に拡大しています。

主要レポートのポイント

- コンポーネント別では、ソフトウェアが2025年に57.12%の収益を獲得し、サービスは2031年にかけてCAGR 15.95%で成長する見込みです。

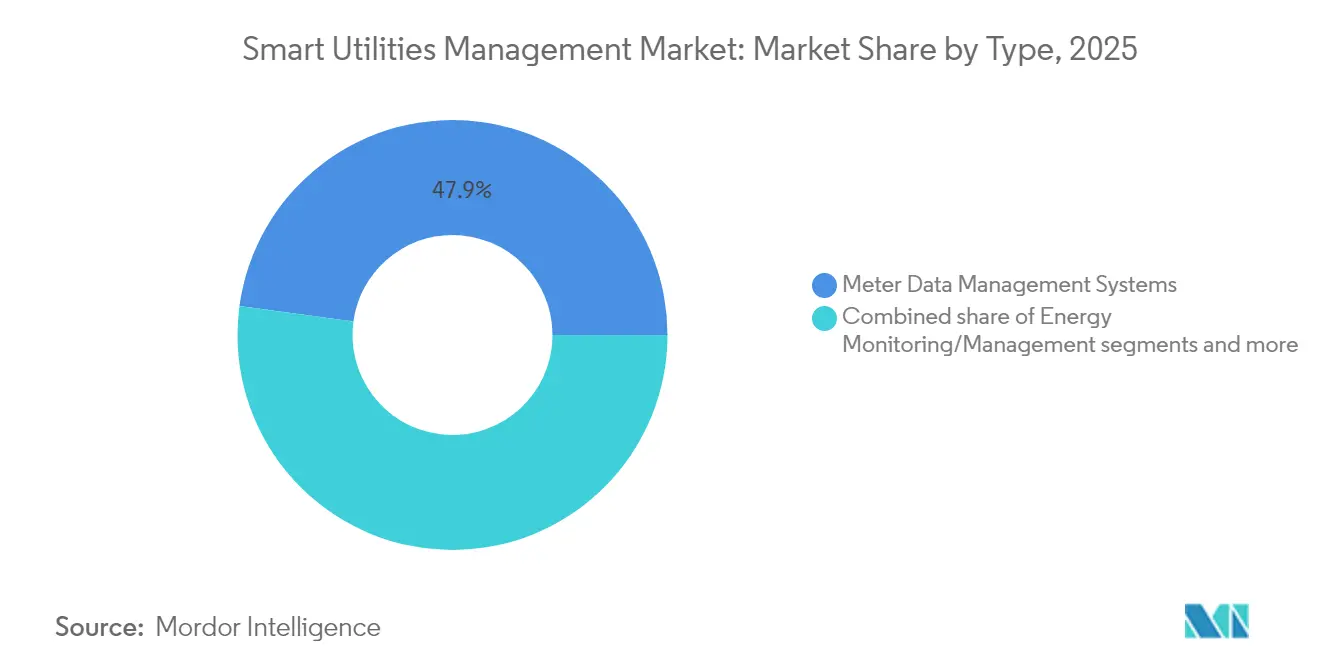

- タイプ別では、メーターデータ管理システムが2025年にスマートユーティリティ管理市場シェアの47.85%を占め、高度停電管理システムは2031年にかけてCAGR 15.55%で拡大すると予測されています。

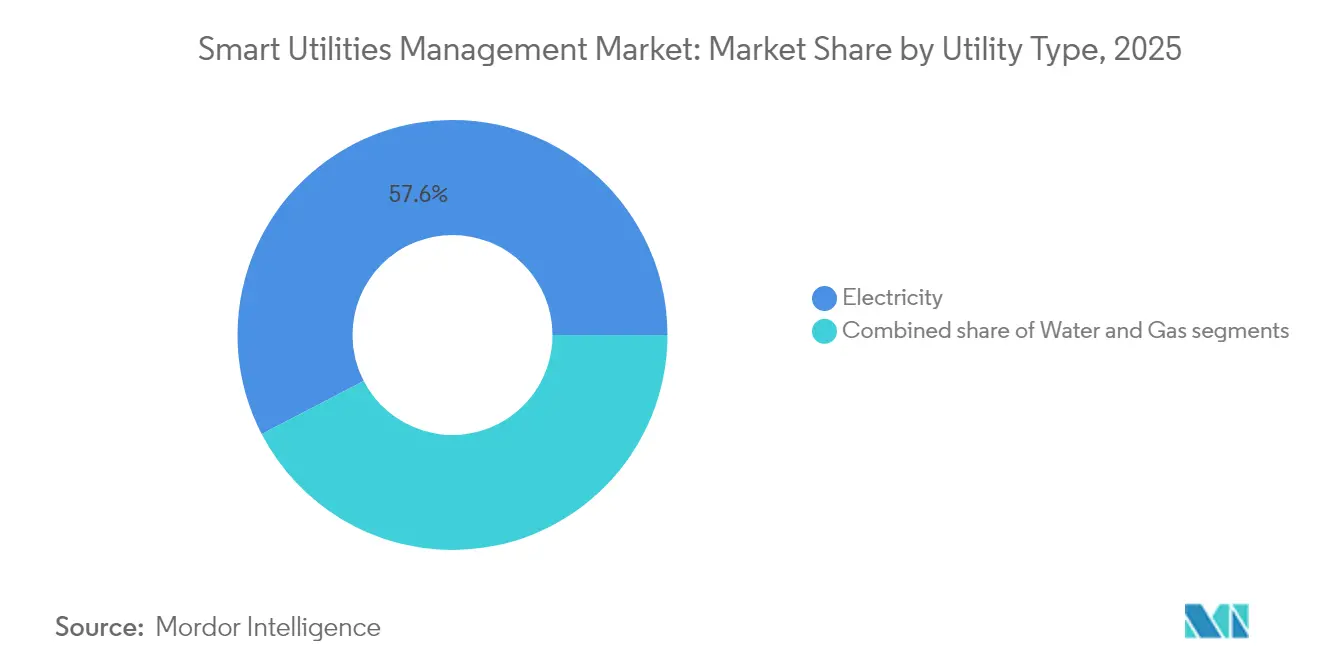

- ユーティリティ別では、電力セグメントが2025年のスマートユーティリティ管理市場規模の57.62%のシェアを占め、水道ユーティリティは2031年にかけて年率16.25%で成長すると予測されています。

- 展開モード別では、オンプレミスプラットフォームが2025年の支出の66.74%を占め、クラウド展開は同期間にCAGR 16.7%を記録する見込みです。

- 地域別では、北米が2025年に38.25%の収益シェアでリードし、アジア太平洋地域は2031年にかけてCAGR 15.72%で急成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

スマートユーティリティ管理市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートシティ展開の増加 | +3.2% | グローバル、シンガポール・中国・インドで早期牽引力 | 中期(2〜4年) |

| AMIに関する政府の義務付け | +4.1% | 北米、EU、主要アジア太平洋地域 | 短期(2年以内) |

| DERとマイクログリッドの統合 | +2.8% | 北米、欧州、アジア太平洋地域への波及 | 長期(4年以上) |

| エネルギー効率の改善 | +2.3% | グローバル | 中期(2〜4年) |

| IoTエッジアナリティクスの拡大 | +1.9% | 北米、欧州、新興アジア太平洋地域 | 中期(2〜4年) |

| 水道・ガス向けデジタルツインの採用 | +1.4% | 北米、欧州、アジア太平洋地域でのパイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートシティ展開の増加

スマートシティプログラムは、都市計画者が電力・水道・交通・廃棄物の統合運用を求めるにつれて、エンドツーエンドのユーティリティデジタル化を加速させています。シンガポールのプンゴル・デジタル・ディストリクトは、エネルギー・冷却・モビリティデータを単一のコマンドプラットフォームに統合する地区レベルのスマートグリッドを展開しています[1]JTC Corporation、「プンゴル・デジタル・ディストリクト、地区レベル初のスマートグリッドをパイロット」、jtc.gov.sg。中国のビークル・トゥ・グリッドパイロットは、接続された電気自動車を活用してローカル配電負荷を平準化しており、スマートモビリティとエネルギー管理の融合を示しています。中東では、ドバイ電力水道局がスマートグリッドロードマップに19億米ドルを投じ、ユーティリティを都市全体の最適化のためのデジタルバックボーンとして位置付けています。これらの取り組みは強力なネットワーク効果を生み出します。基盤となるテレメトリが整備されれば、交通信号から廃棄物物流に至る追加の都市機能が同じデータ基盤を活用でき、統合ユーティリティプラットフォームへの需要が増幅されます。

高度メータリングインフラに関する政府の義務付け

法制化は近期展開における最も強力な触媒です。オーストラリアは2030年までに国家電力市場全体でスマートメーターを普及させることを義務付け、高再生可能エネルギーグリッドにとって「交渉の余地がない」と宣言しています。米国では、2020年エネルギー法が連邦施設に日次読み取りが可能な高度水道メーターの設置を義務付けています。フランスの全国規模のLinkyプログラムは、義務付けによって5年以内に90%の家庭普及率を達成できることを示し、輸出市場に波及するパフォーマンスベンチマークを設定しています。保証された数量コミットメントにより、ベンダーは単位コストを削減し製品を共通規格に適合させるスケールを確保でき、後発ユーティリティの採用リスクを低下させます。

分散型エネルギーリソース(DER)とマイクログリッドの統合

DERの普及により、ユーティリティは一方向の電力供給から双方向のオーケストレーションへと移行しています。サンディエゴ・ガス・アンド・エレクトリックは最近、山火事による障害時のサービス維持のために、39MWの太陽光発電と180MWhの蓄電池を備えた4つのアイランド可能なマイクログリッドを稼働させました。EPRIのKrakanとのオープンアーキテクチャの取り組みは、ユーティリティがベンダーロックインなしに蓄電池・EV・柔軟な負荷を仮想発電所に組み込めるよう、新たな相互運用性ガイドラインを策定しています。カリフォルニア・エネルギー委員会の研究によると、屋上太陽光発電と蓄電池を組み合わせた小規模商業施設は、電圧安定性を高めながら年間最大2,500米ドルの電気代を削減できることが示されています。成功したオーケストレーションには、リアルタイムの状況認識、自動ディスパッチ、決済エンジンが必要であり、これらはスマートユーティリティ管理市場に固有の機能です。

エネルギー効率の改善

デジタルデマンドサイドツールは測定可能なキロワット時の節約をもたらしています。ニューヨークISOは、登録・アナリティクスを合理化した後、2025年夏のデマンドレスポンス登録容量が16%増加したことを記録しました。カリフォルニアのWaterWatchプラットフォームは、Moulton Niguel水道局の電力使用量を4.03%削減し、ポンプスケジュールの最適化におけるクロスユーティリティデータの役割を実証しました[2]カリフォルニア・エネルギー委員会、「建物規模の太陽光発電と蓄電池で電気代を2,500米ドル削減可能」、energy.ca.gov。住宅向けヒューリスティック制御アルゴリズムは、快適性を損なうことなくHVACエネルギーを削減しており、消費者の採用に対する歴史的な障壁を取り除いています。これらの実証事例は、アナリティクスが豊富なユーティリティプラットフォームのより広範な展開に向けたビジネスケースを強化しています。

スマートユーティリティ管理市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートメーターの高コスト、セキュリティおよび統合上の課題 | -2.1% | グローバル、特に発展途上市場で深刻 | 短期(2年以内) |

| 複雑かつ進化するデータプライバシー規制 | -1.8% | EU、北米、アジア太平洋地域で新興 | 中期(2〜4年) |

| 独自エコシステムによる相互運用性のギャップ | -1.5% | グローバル、成熟市場に集中 | 中期(2〜4年) |

| 老朽化した通信インフラへの農村部の依存 | -1.2% | 世界の農村地域、発展途上地域で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートメーターの高コスト、セキュリティおよび統合上の課題

総所有コストのハードルは依然として存在し、特に顧客一人当たりの収益が低い地域で顕著です。AMIの全面転換には、変電所のアップグレード、ヘッドエンドの交換、新たなサイバーセキュリティ層が必要となることが多く、メーターハードウェアを超えた設備投資を押し上げます。国立医学図書館に掲載された研究は、接続されたメーターごとに追加の攻撃ベクターが生じ、グリッドの脅威対象領域が拡大すると警告しています。ベンダーがAPIを制限したり独自ファームウェアを適用したりすると相互運用性が損なわれます。これはグリッドサービスへの参加を制限する閉鎖型蓄電池エコシステムをめぐるオーストラリアの議論に示されています。半導体供給の逼迫に起因するコンポーネント不足はリードタイムを長期化させ価格を押し上げており、コスト敏感な経済圏のユーティリティはこれを吸収するか消費者に転嫁しなければなりません。

複雑かつ進化するデータプライバシー規制

複数の管轄区域にまたがるユーティリティは、同意・保持・ローカライゼーションに関する異なる義務に直面しています。米国連邦通信委員会は最近、デマンドレスポンスのテキストアラートが追加の同意要件を引き起こさないことを明確にし、国内事業者に余裕を与えました。対照的に、欧州のGDPRは厳格なオプトイン要件と違反に対する厳しい罰則を課しており、ユーティリティは詳細な消費プロファイルを匿名化することを義務付けられています。新興アジアの枠組みはGDPRを踏襲しつつローカルストレージ条項を追加しており、アーキテクチャの複雑さを高めるマルチクラウド戦略を強いています。データベースの再設計と継続的なコンプライアンス監査は、事前に予算化されなければ投資収益率を侵食しかねない継続的な運用費用を追加します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

スマートユーティリティ管理市場セグメント分析

タイプ別:

高度システムが運用インテリジェンスを牽引メーターデータ管理システム(MDMS)は2025年に47.85%の収益でリーダーシップを維持し、ユーティリティが大規模なインターバル読み取りの収集・検証・分析を優先していることを示しています。このセグメントの規模はまた、停電・労働力・資産健全性アプリケーションに供給するより広範なアナリティクスモジュールのアンカーとしての位置付けを強化し、ベンダーロックインを強化してプラットフォームの粘着性を高めています。高度停電管理システムは、ユーティリティが気候変動に起因する極端な気象現象に直面するにつれてCAGR 15.55%で加速しており、AI対応のトポロジーモデリングが障害位置特定の時間を数時間から数分に短縮しています。CenterPoint EnergyとNearaのハリケーン後のパートナーシップは、ユーティリティが嵐のシーズン前にネットワークをストレステストするためにクラウドネイティブのシミュレーションツールを調達する方法を示しています。マルチアプリケーションの収束が続くにつれて、購買決定においてベンダーがMDMSをSCADA、地理情報システム、DERMSと調和させる能力がますます重視されるようになり、インテグレーターは統合ライセンスでモジュールをバンドルするようになっています。

この収束の二次的効果は、ユーティリティ内部のスキルギャップの拡大です。レガシーSCADAに慣れたオペレーターは確率的予測と機械学習の出力を解釈しなければならず、ユーティリティはトレーニングプログラムやマネージドオペレーションズ契約に向かっています。MDMSを運用インテリジェンスのカーネルとして位置付けるベンダーは、顧客エンゲージメント、フィールドサービス自動化、サイバーレスポンスにおける下流収益を獲得しており、スマートユーティリティ管理市場の長期的なキャッシュフロープロファイルを強化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

コンポーネント別:

ソフトウェアのリーダーシップがサービス成長を牽引ソフトウェアは2025年の支出の57.12%を占め、アナリティクス・可視化・自動化レイヤーに付与される高い価値を反映しています。コアユーティリティソフトウェアは現在、ノーコードダッシュボード、ロールベースアクセス、AIアシスト設定を組み込んでおり、コミッショニングサイクルを数ヶ月から数日に短縮しています。同時に、ユーティリティはライセンスモデルを永続型からサブスクリプション型に移行させており、運用費用を平準化しつつベンダーの顧客生涯価値を拡大しています。サービスは規模は小さいものの、統合とサイバーセキュリティの需要が従来のユーティリティのコンピテンシーの範囲外にあるため、CAGR 15.95%で拡大しています。VeoliaとMistral AIのコラボレーションはその典型例であり、同社はプラントマネージャーが自然言語で資産効率を照会できるよう生成AIチャットインターフェースを組み込み、本質的にドメインデータを意思決定支援に変換しています。

ハードウェア販売は、特に第一波のスマートメーター展開に着手している新興市場において、グリッドエッジの可視性にとって依然として重要ですが、マージンは縮小しています。そのため、サプライヤーはファームウェアライセンス、延長保証、マネージドアップグレードプログラムをバンドルして継続的な収益を確保しています。並行して、クラウドハイパースケーラーはNERC CIPおよびISO 27001認定を受けたセクター固有の環境でユーティリティを取り込み、知覚リスクを低下させてスマートユーティリティ管理市場内のクラウド移行を加速させています。

ユーティリティタイプ別:

電力がリードし水道が加速電力ユーティリティは2025年のスマートユーティリティ管理市場規模の57.62%のシェアを支配しており、送電アップグレードサイクル、DERオーケストレーション要件、EV充電インフラの整備が高度なグリッドソフトウェアを必要としています。北米と欧州における規制上のコスト回収メカニズムがさらに回収期間を短縮し、資本流入を持続させています。水道ユーティリティは従来デジタル化が遅れていましたが、干ばつ圧力と漏水ペナルティの増大により年率16.25%で成長すると予測されています。ケアンズ地域評議会によるNB-IoTスマートメーターの展開は、クラウドネイティブのテレメトリが消費異常への日次可視性を解放し、顧客アラートとメンテナンスディスパッチを自動化する方法を示しています。

ガスユーティリティは安全性にデジタル予算を集中させ続けています。遠隔圧力監視、自動遮断バルブ、メタン漏洩検知ドローンがその例です。ガスは収益プールとしては小さいものの、クロスベクター収束が進んでいます。マルチユーティリティコングロマリットは現在、電力・ガス・水道を包括するエンタープライズ全体のライセンスを交渉し、ベクター間のアナリティクスを合理化してベンダー数を削減しています。このバンドル戦略は顧客一人当たりの総アドレス可能支出を拡大し、スマートユーティリティ管理市場にすでに組み込まれているスケールメリットを強化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

展開モード別:

クラウド移行が加速オンプレミスインストールは2025年の支出の66.74%を依然として占めており、重要インフラオペレーターが物理的な制御を維持することを求めるサイバーセキュリティの義務付けを反映しています。しかし、クラウドサブセグメントのCAGR 16.7%は、ハイパースケーラーがFedRAMP、GDPR、NERC CIPの認証を取得するにつれて決定的な移行トレンドを示しています。ユーティリティはワークロードを分割しており、リアルタイム制御ループとレイテンシに敏感な保護はオンサイトに留まり、機械学習トレーニング、履歴アナリティクス、顧客ポータルはクラウドに置かれています。ハイブリッドアーキテクチャはまた、エッジゲートウェイを活用して大量のセンサーフィードを前処理しており、データ主権を維持しながらクラウドベースのAI改善を可能にする設計です。

クラウドの経済性は、冗長なTier IIIデータセンターを維持するスケールを欠く小規模な地方自治体や協同組合ユーティリティに有利です。従量課金制のコンピューティングは設備投資を料金サイクルに合わせた運用費用に変換し、規制承認を容易にします。さらに、組み込みの災害復旧ゾーンはほとんどの社内能力を超えており、全体的な回復力を高めています。これらの要因が総合的にクラウド採用の持続的な勢いを支え、スマートユーティリティ管理市場の総生涯価値を深めています。

地域分析

北米および欧州のスマートユーティリティ管理市場

北米は2025年に38.25%の収益シェアを維持しました。これは、連邦補助金、州レベルの強靭性義務、および積極的な投資家所有ユーティリティ(IOU)の設備投資計画が同期したサイクルによるものです。AMIの普及率は全メーターの80%を超え、DERMS、停電予測、および顧客中心の時間帯別料金設定へと注目が移っています。欧州は引き続き脱炭素化とエネルギー自立を優先し、容量計画および国境を越えた連系線全体のサイバーセキュリティ強化のためのデジタルツインを推進ています。

アジア太平洋地域のスマートユーティリティ管理市場

しかしながら、アジア太平洋地域は最も速い15.72%のCAGRを記録しており、中国の2025年向け880億7,000万米ドルの国家電網予算およびインドの1,090億米ドルの送電網アップグレード計画が牽引しています。同地域の政府は、大規模な再生可能エネルギー統合および都市化政策の前提条件としてデジタルネットワークを位置づけています。したがって、ベンダー戦略は、入札規則に対応するためのコスト最適化されたハードウェア、多言語インターフェース、および地域サービスパートナーシップを重視しています。東南アジアの小規模市場は先行者のプレイブックを踏襲し、導入曲線を短縮することで、スマートユーティリティ管理市場における平均以上の成長を持続させています。

規制環境

政策と信頼性に関する要件は、電力事業者のデジタル化を引き続き形作っており、義務の範囲はメーター導入だけでなく、サイバーセキュリティ、相互運用性、システム計画にまで及んでいる。英国では、2025年以降のスマートメーター政策枠組みが供給事業者の義務を強化し、Ofgemへの年次スマートメーター導入計画の提出要件を含む、より制度化された計画立案を導入している。オーストラリアもAustralian Energy Market Commissionによるスマートメーター導入に関するルール制定を通じてAMI導入を加速させており、再生可能エネルギー比率の高い運用のための基盤インフラとしてのスマートメーターの位置付けを強めている。

米国では、グリッドの近代化がサイバー耐性のためのコンプライアンス強化と結びつく傾向が強まっている。2026年3月、FERCはCritical Infrastructure Protection(CIP)信頼性基準の改正を承認し、CIP-003-11を含む改正により、仮想化などの新しい手法の安全な導入を支援しつつ、影響度の低いBESサイバーシステムに対する基本的な管理策を強化した。2026年6月にはFERCが、大規模負荷の統合ルールに関して6つのRTO/ISO全てに理由開示命令を発出し、AIデータセンターなどの集中負荷が配電・送電計画の前提を変えつつある中で、データ、予測、調整ツールの改善の緊急性が増している。

バリューチェーン分析

バリューチェーンは、グリッドエッジのセンシング・制御用ハードウェア(スマートメーター、通信モジュール、リレー、変電所機器)、接続プロバイダー(RFメッシュ、セルラー/NB-IoT/5G、光ファイバー)、およびソフトウェア層(ヘッドエンドシステム、メーターデータ管理システム、停電・配電管理、DERMS、デジタルツイン、分析、サイバーセキュリティ)をカバーする。システムインテグレーターとマネージドサービスプロバイダーはベンダーと電力事業者の間に位置し、SCADA、GIS、顧客情報、フィールドワークフォースシステムとのOT/IT統合を管理し、その後にコミッショニング、運用サポート、アップグレード、コンプライアンス報告が続く。調達は、レイテンシが重要な機能をオンプレミスに残しつつ、高度な分析や顧客エンゲージメント処理をクラウド環境に移行するハイブリッドアーキテクチャを中心に構造化される傾向が強まっている。

グリッド機器や重要材料における上流の制約は導入のペースと調達行動に影響を与えており、変圧器や他の高電圧部品におけるボトルネックが、電力事業者を早期の設計確定と長期的なフレームワーク調達へと向かわせている。同時に、ソフトウェアおよびサービス層は戦略的な重要性を増しており、電力事業者はデジタルツインとDER分析を用いて既存資産からより多くの容量を引き出し、即時の物理的アップグレードへの依存を減らしている。2026年のベンダーの動き、例えばSchneider ElectricがKrakenとフレキシビリティおよびグリッドソフトウェア統合で提携したことや、CorinexがPlexigridとデジタルツイン主導の可視化で協業したことは、センシング、モデリング、運用上の意思決定にわたるエンドツーエンドの能力を構築する実践的な手段として、エコシステムパートナーシップが位置付けられていることを示している。

競合環境

スマートユーティリティ管理市場は適度に集約されており、多国籍の既存企業がメーター・ヘッドエンドソフトウェア・高度アナリティクスにまたがるポートフォリオを保有していますが、エッジAI、サイバーセキュリティ、仮想発電所オーケストレーションにおいてスペシャリストの破壊者がシェアを獲得しています。Itron、Siemens、Honeywellなどの大手プレーヤーは技術アライアンスを通じてスケールを拡大しており、グリッドエッジでのAI推論のためのNVIDIA、分散リソースの柔軟性のためのEnergyHub、5G接続のためのVerizonなどと連携し、ニッチな機能の市場投入時間を短縮しながらシステム統合収益を維持しています。

投資の流れはこのトレンドを裏付けています。ABBのElectrification VenturesによるEdgecomへの出資は、既存のOTグレードソフトウェアを補完する生成AIスタートアップに対する既存企業の食欲を示しています[3]ABB、「ABB Electrification VenturesがEdgecomに投資」、abb.com。一方、クラウドハイパースケーラーは、デジタルツインエンジンとイベント駆動型データレイクを完備した業界固有のスタックを展開し、ユーティリティが更新サイクルに入るにつれてプラットフォーム契約を獲得しようとしています。競争の激しさは、したがってハードウェアの差別化よりもエコシステムの広さ、パートナー認定、サイバーセキュリティの信頼性を中心に展開しています。

新興市場では、ローカルシステムインテグレーターとメーターアセンブラーが価格敏感な入札で繁栄しており、ローカライゼーション義務を満たすために国内製造しながらグローバルベンダーからファームウェアをライセンス供与されることが多いです。このダイナミクスは高マージンのソフトウェアとサービス収益を多国籍ベンダーに移行させますが、ハードウェアの数量はローカルに留まります。ユーティリティが電力・ガス・水道にまたがるマルチベクター戦略を追求するにつれて、真に収束したプラットフォームを提供するベンダーはプレミアム評価を命じる立場に立ち、スマートユーティリティ管理市場ですでに機能しているスケールメリットを強化しています。

スマートユーティリティ管理業界リーダー

IBM Corporation

Atos SE

Honeywell International Inc.

ABB Ltd

Siemens AG

- *免責事項:主要選手の並び順不同

本レポートで取り上げたスマートユーティリティ管理市場の企業

- IBM Corporation

- Siemens AG

- Honeywell International Inc.

- ABB Ltd

- Cisco Systems Inc.

- Atos SE

- Itron Inc.

- Schneider Electric SE

- Oracle Corp.

- Landis+Gyr AG

- Aclara Technologies LLC

- Sensus (Xylem Inc.)

- Kamstrup A/S

- Trilliant Holdings

- Powel ASA

- GE Digital

- Eaton Corp. plc

- Silver Spring Networks (Itron)

- Enel X

- Huawei Technologies Co.

市場機会と将来展望

サイバーセキュリティとコンプライアンス主導の近代化は、対応範囲をAMIから安全な運用プラットフォームやデバイスガバナンスへと広げている。EU加盟国が2026年にNIS2を国内法に組み込み、Cyber Resilience Actがデジタル要素を持つ製品に対するサイバーセキュリティ要件を定めたことで、電力事業者とベンダーは、監査可能なセキュリティ管理、パッチ適用性、相互運用可能なデータ処理に向けて調達を再構築している。これにより、電力事業者のソフトウェアスタックに組み込まれたマネージドセキュリティ、ID管理、コンプライアンスツールの需要が増加している。

大規模で資金支援を受けたグリッドデジタル化プログラムや国家モニタリングイニシアチブも、統合運用、デジタルツイン、DERオーケストレーションのための導入余地を生み出している。2026年6月、CINEAが支援するDanube InGridプロジェクト(CEF Energy資金1億3,500万ユーロに支援)は、ハンガリーにおける負荷時タップ切換変圧器の自動運転や、スロバキアのコシツェにおける68万件を超える供給地点の遠隔監視を含む、大規模なマルチユーティリティ近代化を実証した。2026年7月には、UAEエネルギー・インフラ省がSiemens Spectrum Powerを用いた国家規模のリアルタイム系統監視のためのEmirates Monitoring Centerを立ち上げ、一方ベトナムでは、EVNHANOIが機械式メーターを遠隔データ収集に接続した電子式メーターへ置き換え、Resolution 57-NQ/TWのもとで220kVおよび110kV変電所の自動化を進めたと報告した。事業者側のプログラムに加え、プラットフォームの統合が製品主導の機会として現れており、GE Vernovaが2026年2月にGridOS for Distributionを立ち上げ、電力事業者がサイロ化した既存システムの廃止を検討する中で、DER管理、ネットワークモデリング、リアルタイム運用を統合する動きがそれを示している。

スマートユーティリティ管理市場における最近の業界動向

- 2026年5月:Siemensは、送電計画ワークフローの改善を目指したAI駆動機能を追加した次世代Gridscale Xプラットフォームを発表した。この発表は、負荷の変動性が高まり、系統制約が強まる中で、より高速な計画サイクルと、より自動化された意思決定支援を求める電力事業者や系統運用者を支援する。

- 2025年8月:Honeywellは、Praxis、GridScan、GridFinを含むSparkMeterのデータプラットフォームおよびユーティリティソフトウェア技術を買収し、ユーティリティソリューションポートフォリオを拡大した。この買収により、Honeywellはグリッド分析とソフトウェア主導型サービスにおける地位を強化し、より広範な電力事業者のデジタル化と運用の可視化イニシアチブを補完している。

- 2024年5月:Honeywellは、電力グリッド資産の近代化の加速に重点を置いたAI対応のHoneywell Forgeソフトウェアソリューションを発表した。分析と資産パフォーマンスに関する洞察を重視することで、このプラットフォームは、電力事業者が個別のハードウェアアップグレードよりも運用インテリジェンスとライフサイクル最適化を優先する、ソフトウェア中心の調達に勢いを加えている。

スマートユーティリティ管理市場 レポートの範囲と調査方法論

市場の定義と範囲

本市場は、電力、水道、ガスの各事業者が使用量および運用データを収集し、それを洞察に変換し、デジタルツールを通じてより高度なフィールドおよび顧客ワークフローを運用することを支援するソフトウェア、接続ハードウェア、および関連サービスを対象とする。

範囲の除外事項:本市場規模の算定からは、発電設備、単独のグリッド規模の蓄電、および純粋な手動資産管理サービスを除外する。

セグメンテーション概要

- タイプ別

- メーターデータ管理システム

- エネルギーモニタリング/管理

- スマート配電管理

- 高度停電管理システム

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- ユーティリティタイプ別

- 電力

- 水道

- ガス

- 展開モード別

- オンプレミス

- クラウド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクトップ調査

デスクトップ調査は市場構造を設定し、地域間で確認可能な初期需要シグナルを構築するために用いられた。電力事業者の接続数、グリッド投資テーマ、デジタル化の優先事項を理解するため、米国エネルギー情報局、Eurostat、World Bank、IEAの刊行物、電力事業規制当局のウェブサイトなどの公開資料を確認した。

単一のデータ流に依存したモデル構築を避けるため、企業の年次報告書、投資家向け説明資料、決算説明会の記録、信頼できる報道記事についても、製品構成、導入テーマ、価格に関する表現を確認した。必要に応じて、企業財務情報、特許検索、メータリングおよび通信ハードウェアの導入時期を相互確認するための出荷レベルの輸出入シグナルについて、有料サブスクリプションを利用した。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の公開資料および有料参考資料も利用した。

一次インタビューおよび調査

一次調査は、電力事業者のデジタル部門責任者、運用・停電対応チーム、IT・OT管理者、システムインテグレーター、およびバリューチェーン全体の製品専門家へのインタビューと調査に重点を置いた。これらのインプットを用いて、スマートユーティリティ管理として予算化される内容、クラウド移行のペース、主要地域におけるソフトウェア、ハードウェア、サービス間の支出配分を確認した。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:26% | CXO:17% | アジア太平洋:45% |

| ミッドティア:57% | 機能・部門責任者:40% | 欧州・中東・アフリカ:37% |

| 中小規模事業者:17% | マネージャー:43% | 南北アメリカ:18% |

市場規模算定と予測

市場規模の算定は、電力事業者数、メーター導入率、デジタル運用展開率をアドレサブルな支出プールに変換するトップダウン構築から始まり、その中でスマートユーティリティ管理プログラムに通常含まれる部分によってフィルタリングされる。妥当性確認のため、サンプル抽出した契約額、推定される既設ベースの更新サイクル、平均販売価格と導入量に関する数件のサプライヤーおよびチャネルチェックなど、選択的なボトムアップ近似によって総額を裏付ける。

主要なモデルインプットには、AMIおよびスマートメーターの導入ペース、クラウドとオンプレミスの比率、停電・配電自動化の導入状況、電力事業者の資本支出・運用支出におけるデジタル配分の傾向、複数年にわたる導入期間中のサービス集中度が含まれる。一次データが地域によって異なる場合は、シナリオ分析(基本、保守的、加速)を用い、最も一貫した専門家の合意によって支持されるベースケースに最終予測を固定した。ボトムアップの確認が限定的な場合、例えばサービス収益に関する開示が欠落している場合には、インタビューで議論された比率ベースのベンチマークを用い、電力事業者の種類による差異を調整した。

データ検証と更新サイクル

出力結果は、電力事業者のデジタル支出動向、展開スケジュール、データ統合およびサイバーセキュリティにおける既知の導入制約を含む、独立したシグナルの三角測量を通じて検証される。差異は段階的に確認され、まず単位計算と通貨換算に関するアナリストレベルの確認から始まり、続いて前提条件と地域別配分に関するピアレビューが行われ、最後に外れ値を再確認した後の最終承認が行われる。

本レポートは毎年更新され、主要な規制変更、電力事業者の投資の急激な変化、クラウド導入の段階的変化など、重要な事象が発生した場合には中間的な更新が行われる。提出前には、最新の公開情報について再確認を行い、新しい情報が主要変数に影響を与える場合には、選定した専門家に再度連絡を取る。

Mordor Intelligenceのスマートユーティリティ管理:電力事業を再構築する市場規模と他の公開推定値との比較

スマートユーティリティ管理に関する公開された市場数値は、各発行者が線引きを異なる方法で行い、また異なる需要シグナルを用いてモデルを拡大しているため、しばしば一致しない。ある推定値がベンダー収益の集計に大きく依存し、別の推定値がより広範なスマートグリッド支出の代理指標に基づいている場合にも、差異が生じる。

単独のグリッド規模エネルギー貯蔵は、本市場に関するMordor Intelligenceの範囲外であり、この一点の含有の選択だけで、貯蔵、変圧器、その他のグリッドハードウェアを同じ見出しの下にまとめた調査では、総額が上方に変動する可能性がある。企業がサービスをどのように扱うか(より広範なコンサルティングやマネージド運用を含める場合もある)や、更新のタイミング(通貨換算日や年末の電力事業者予算のリセットが当年値を変動させ得る)からもギャップが生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | 20.38億米ドル(2026年) | |

| 業界誌発行元A | 52.86億米ドル(2025年) | スマートメーター、AMI、スマートグリッド機器、さらには蓄電まで幅広いハードウェアスタックと関連サービスを集計する、より広範なスマートユーティリティの範囲を用いているため、対象プールは管理重視の定義よりも大きくなっている。 |

| 業界ポータルB | 30.00億米ドル(2025年) | 隣接するデジタルユーティリティ技術や自動化のバンドルを取り込む可能性のある、より緩やかな定義を用いており、基準年の記載にも一貫性がないように見えるため、同等条件での照合がより困難になっている。 |

この比較から、最大の差異は、推定値が管理ソフトウェア、接続対応ハードウェア、導入サービスに焦点を当て続けているか、あるいはより広範なスマートグリッド機器や蓄電にまで範囲を拡大しているかによって生じることが分かる。変数をユーティリティ管理の導入シグナルに結び付け、その上で確固とした契約および価格の確認によって総額を相互検証することで、得られる数値は年ごとに追跡・再現しやすいものとなる。

レポートで回答される主要な質問

スマートユーティリティ管理市場の現在の規模は?

市場は2026年に203億8,000万米ドルと評価されており、2031年までに418億4,000万米ドルに達すると予測されています。

最も成長が速いコンポーネントセグメントはどれですか?

ユーティリティが統合・サイバーセキュリティ・アナリティクスの専門知識をますますアウトソーシングするため、サービスがCAGR 15.95%で成長をリードしています。

なぜ水道ユーティリティは現在スマートプラットフォームをより迅速に採用しているのですか?

干ばつ圧力の増大、漏水ペナルティ、ケアンズ地域評議会のプログラムなどのNB-IoTメータリングパイロットが、水道セグメントへのデジタル投資を加速させています。

政府の義務付けは採用にどのような影響を与えていますか?

オーストラリアの2030年スマートメーター期限や米国連邦メータリング要件などの全国展開は保証された需要を生み出し、スケール効率と迅速な展開を可能にしています。

エッジコンピューティングはユーティリティの近代化においてどのような役割を果たしていますか?

メーターや変電所に組み込まれたエッジAIは意思決定のレイテンシを最小化し、バックホール帯域幅を最大90%削減し、EV充電オーケストレーションなどのリアルタイムアプリケーションをサポートします。

2031年にかけて最も成長が速い地域はどこですか?

アジア太平洋地域は中国の記録的なグリッド投資とインドの大規模な送電アップグレードに支えられ、CAGR 15.72%で拡大すると予測されています。

最終更新日: