米国スマートホーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

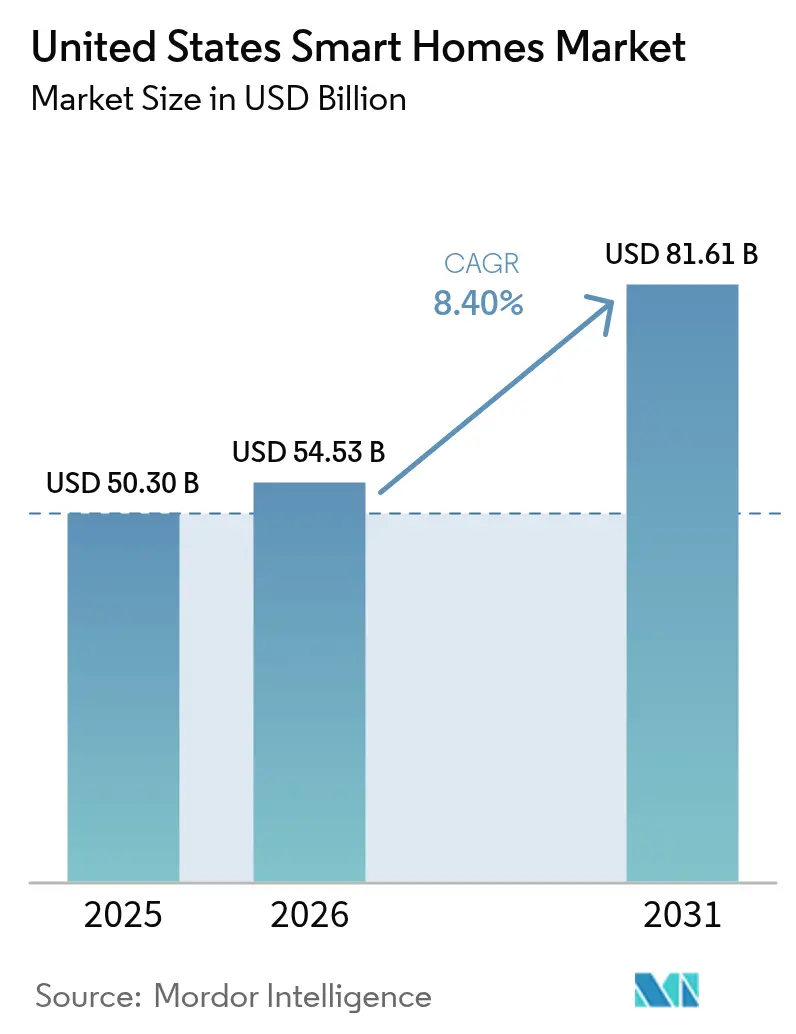

| 基準年の市場規模 (2025) | 50.30 十億米ドル |

| 市場規模 (2026) | 54.53 十億米ドル |

| 市場規模 (2031) | 81.61 十億米ドル |

| 成長率 (2026 - 2031) | 8.40% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国スマートホーム市場分析

米国スマートホーム市場の規模は2026年にUSD 54.53億ドルと推定され、2025年のUSD 50.30億ドルから成長し、2031年にはUSD 81.61億ドルに達する見込みで、2026年から2031年にかけて8.4%のCAGRで成長します。

成長は、連邦政府が資金を提供するエネルギー効率化リベート、Matterインターオペラビリティプロトコルの急速な制度化、および高齢者の在宅継続(エイジング・イン・プレイス)ソリューションに向けた人口動態的な勢いという複数の要因が相まって促進されています。連邦政府の支援——最も顕著なのは米国連邦通信委員会(FCC)の新たなサイバートラストマークおよびエネルギー省の家庭用エネルギーリベート(Home Energy Rebates)——は、デバイスセキュリティに対する消費者の信頼を高めると同時に、導入コストを直接引き下げています。Thread 1.4による統合メッシュネットワーキングなどの接続技術の進歩は、複数ブランドのボーダールーターが既存のネットワークにシームレスに参加できるようになることで、長年にわたる普及障壁を取り除いています。同時に、保険会社は保険料の引き下げと認証済みセキュリティ設置を組み合わせ、初めて導入するユーザーに明確な経済的インセンティブを提供しています。プラットフォームベンダーは積極的なポートフォリオ再編で対応しており、Amazonのサブスクリプションベースのアレクサ+(Alexa+)モデルやAppleの遅延しながらも拡張されたHomeOSロードマップは、エコシステムのコントロールが今や単一デバイスのマージンよりも重要であることを示しています。

主要レポートの要点

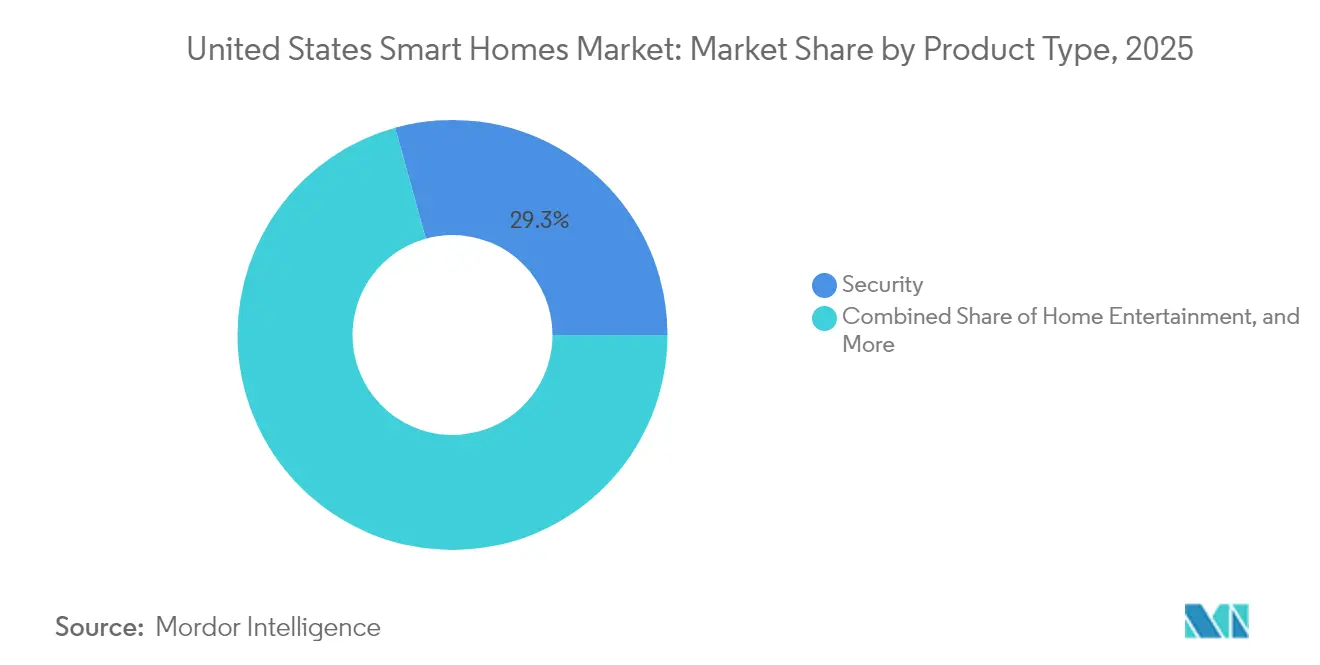

- 製品タイプ別では、セキュリティが2025年の米国スマートホーム市場シェアの29.30%を占め、スマート家電は2031年までに14.25%のCAGRで成長すると予測されています。

- 接続技術別では、Wi-Fiデバイスが2025年の米国スマートホーム市場規模の60.35%のシェアを保持し、Thread対応製品は2031年までに18.1%のCAGRで拡大する見込みです。

- 設置タイプ別では、DIY導入が2025年の米国スマートホーム市場の67.35%を占めましたが、プロによるインストールシステムは2031年までに10.05%のCAGRで成長しています。

- 販売チャネル別では、オンライン小売が2025年の売上高の52.60%を占め、通信・公益事業バンドルは2031年までに12.8%のCAGRを記録すると予測されています。

- コンポーネント別では、ハードウェアが2025年売上高の76.30%を占め、サブスクリプションおよびモニタリングサービスは予測期間を通じて10.95%のCAGRで成長する見込みです。

- Amazon、Google、Apple、Honeywell、Schneider Electricは2024年の売上高の合計で約45%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国スマートホーム市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への(概算)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 公益事業者支援によるエネルギー効率化インセンティブ | +2.1% | 全国;カリフォルニア州、ニューヨーク州、ハワイ州、ニューメキシコ州で最も強い | 中期(2~4年) |

| Matterベースのマルチブランドバンドルの急速な普及 | +1.8% | グローバル;北米で最大の効果 | 短期(2年以内) |

| 高齢者の在宅継続(エイジング・イン・プレイス)改修需要 | +1.4% | 全国;郊外および地方に集中 | 長期(4年以上) |

| スマートセキュリティ向けの保険割引 | +0.9% | 全国;6州でパイロット実施中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

公益事業者支援によるエネルギー効率化リベートおよびダイナミックプライシングプログラム

エネルギー省のUSD 88億ドルの家庭用エネルギーリベート(Home Energy Rebates)プログラム——すでにカリフォルニア州、ハワイ州、ニューメキシコ州、ニューヨーク州で施行中——は、前例のない購買力を住宅所有者の手に直接届けています。[1]米国エネルギー省、「家庭用エネルギーリベートプログラム」、energy.govニューヨーク州の2024年5月の展開は、スマートサーモスタット、ヒートポンプ、接続型温水器向けに連邦資金を取り込もうとする州のモデルとなりました。サザン・カリフォルニア・エジソン(Southern California Edison)は、デマンドレスポンスプログラムへの認定サーモスタットの登録に対してUSD 75のビルクレジットを提供し、PSEG Long Islandは接続型デバイスに焦点を当てた2025年の効率化対策にUSD 9,245万ドルを割り当てました。[2]ニューヨーク州公益事業委員会(New York State Public Service Commission)、「PSEG Long Island 2025年エネルギー効率化計画」、dps.ny.govウィスコンシン州のエネルギー集中プログラム(Focus on Energy)に基づくUSD 1億4,900万ドルの配分は、より寒冷な気候においても接続型機器がピーク負荷抑制に大きく活用されていることを示しています。その後、公益事業者はピーク発電コストで達成した節約分をより広いリベートプールに還流させることで、普及の好循環を生み出しています。

Matterプロトコルの急速な普及がマルチブランドデバイスバンドルを牽引

Matter 1.4仕様書は2024年11月に公開され、統合マルチ管理者コントロール、拡張されたデバイスクラス、およびネイティブThreadメッシュサポートが一体化した画期的な転機となりました。2025年半ばまでに670件以上のThread対応製品が認証を取得し、主要小売業者はMatter対応製品への専用棚スペースを確約しました。[3]CNBC、「小売業者がMatterスマートホーム規格に注力」、cnbc.com Appleはこれまでのアプローチを転換し、HomeKit独自仕様への固執から完全なMatter準拠へと移行しました。これはエコシステムの合意形成を示すものです。自己修復型Threadネットワークは、異なるブランドのデバイスが再コミッショニングなしに参加できるようにし、高い返品率を招いてきた従来の複雑さを解消しました。2025年末に予定されているバージョン1.5では、グリッド連携エネルギーAPIが組み込まれ、住宅を受動的な負荷としてではなく、ディスパッチャブルなデマンドレスポンスノードとして位置付けることになります。

高齢者の在宅継続(エイジング・イン・プレイス)および「エイジテック」需要が改修支出を加速

AARPの2025年調査によると、高齢者の5人に4人が自立した生活を支えるために少なくとも1つの接続型デバイスを所持しています。カリフォルニア州のLead Locallyパイロットプログラムは、ヒートポンプとスマート温水器をオートメーションスイートと組み合わせることで、家庭のエネルギー使用量が年間11%減少することを実証しました。メディケア・アドバンテージ(Medicare Advantage)プランは、主流のスマートホームハブと直接統合するリモート患者モニタリングセンサーの償還を段階的に拡大しており、高齢者の自己負担コストを削減しています。自然言語モデルの著しい進歩に支えられた音声ファーストインターフェースは、かつてテクノロジーを敬遠していた高齢者にとっての心理的障壁を取り除いています。その結果、緊急ペンダントにとどまらず、ホーム全体の環境制御や予測安全分析にまで及ぶ大規模な改修の波が生まれています。

スマートセキュリティ設置に対する保険料割引

Liberty Mutualのスマートホーム認定割引(Smart Home Verified Discount)は2024年に6州で開始され、顧客がNestデバイスの健康データを共有することで保険料の引き下げを提供しています。初期の保険金請求データは、火災や不法侵入関連の支払いが二桁台の減少を示しており、追加の州への拡大を後押ししています。保険会社は静的な割引から動的なリスク軽減サービスへと進化しています。具体的には、バルブを自動的に閉じる水漏れ検知器、先制的な介入を引き起こすAI対応カメラ、および請求を自動入力するデバイステレマティクスなどです。プロフェッショナルモニタリング企業はこれらのパートナーシップを活用して月額料金の妥当性を示し、一方で保険会社は家庭内のリスク状況に関する継続的な保険数理上の可視性を獲得しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への(概算)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データプライバシーと監視への根強い懸念 | -1.3% | 全国;カリフォルニア州および北東部で深刻 | 長期(4年以上) |

| 老朽化住宅向けプロ設置の高コスト | -0.8% | 全国;築年数の古い都市圏 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーと監視への根強い懸念

FCCが2025年にサイバートラストマークを発表したものの、ラベリングは任意のままであり、デバイスメーカーは消費者がしばしば不透明に感じる段階的なアプローチを自由に採用できます。カリフォルニア州消費者プライバシー法(California's Consumer Privacy Act)はデータ利用の明示的な開示を要求し、スマートカメラ、スピーカー、センサーが収集する情報に関する一般の認識を高めています。2025年3月にAmazonがオプトイン型の音声データ保持ポリシーを導入した際、音声アシスタントのデフォルト設定が改めて注目を浴び、ソーシャルメディアでの反発を招きました。プロ仕様のIPカメラはFCCラベルの適用外のままであり、セキュリティに敏感な家庭の懸念を長引かせています。家族間のダイナミクスも問題を複雑にしており、若い住民はオートメーションを歓迎する一方で、高齢者やプライバシーを重視するメンバーは24時間モニタリングを侵襲的と見なしています。

老朽化住宅ストック向けプロフェッショナルインストールの高コスト

1990年以前に建築された住宅の多くは、老朽化した配線、厚い石造りの壁、および現代のオートメーションキットと互換性のないHVACシステムを備えています。電気アップグレード、構造的な調整、プロの人件費を含めると、ホーム全体の改修費用はUSD 10,000を超えることが多く、古い都市圏での大規模な普及を妨げています。建設業者不足はスケジュールの遅延やプレミアムな人件費コストを招いており、特に改修工事の待機リストがすでに数か月に及ぶ都市部ではその傾向が顕著です。ThreadとWi-Fiは配線の必要性を軽減するものの、漆喰、鉄筋コンクリート、金属製の配線管がシグナルを減衰させる可能性があり、住宅所有者はブランケットカバレッジを達成するために中継ノードの拡張か費用のかかる再配線のいずれかを選択せざるを得ない場合があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:セキュリティの優位性と家電のイノベーション

米国スマートホーム市場において、セキュリティシステムは2025年の支出の29.30%のシェアを占め、消費者が個人の安全と財産の保護を本能的に優先していることを裏付けています。初期の導入は多くの場合、保険割引プログラムにバンドルされたカメラやビデオドアベルから始まり、それがより広範なエコシステムの起点となります。しかし、スマート家電はMatter対応のクロスブランド互換性と省エネスター製品への公益事業者リベートの増加を背景に、14.25%のCAGRで最も高い成長を遂げる見込みです。エネルギー管理パッケージ——特にダイナミックプライシングスキームに連携したスマートサーモスタット——は引き続き連邦・州のインセンティブから恩恵を受けています。ホームエンターテインメントデバイスは成熟しつつあるものの、大画面ディスプレイ上の集約型オートメーションダッシュボードとして機能することで引き続き漸進的な成長を見せています。

統合コントロールへの消費者の重視が、歴史的に孤立したカテゴリー間の格差を縮めています。カメラは今や照明シーンと連携するAI分析を組み込み、冷蔵庫はエネルギー管理ルーティンと連動するリアルタイムのダイナミックプライシングプロンプトを表示します。総じて、ハードウェアの収斂は、プラットフォームの機能が単一機能デバイスを超えるにつれ、今後5年間で製品ラベルが曖昧になるという見方を強めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

接続技術別:ThreadがWi-Fi優位に変革をもたらす

Wi-Fiは2025年のデバイス出荷台数の60.35%を占め、ルーターの広範な普及と低い追加設定の摩擦に支えられています。しかし、Thread仕様は2031年までに18.1%のCAGRで成長し、相当のシェアを獲得するペースにあります。最新のバージョン1.4は統合メッシュ機能を提供し、複数のベンダーのボーダールーターがユーザーの介入なしに単一ネットワークを形成できるようにしています。Threadの低消費電力でIPv6ベースのアーキテクチャにより、センサーはセキュリティやエネルギー管理に不可欠なリアルタイム通信ループに参加しながらも、数年間のバッテリー寿命を維持できます。

ThreadとWi-Fiの融合は今や補完的なものとなっています。ストリーミングカメラのような高帯域幅アプリケーションは依然としてWi-Fiを使用し、一方でドアセンサー、漏水検知器、ボタンなどの低帯域幅デバイスはThreadへと移行しています。AppleのtvOS 26、GoogleのFuchsiaベースのNestハブ、AmazonのEcho HubのファームウェアはいずれもThreadボーダールーター機能を搭載しており、主流の承認を示しています。Threadグループ(Thread Group)は2025年6月までに670件以上の認証を突破し、エコシステムが重要な成熟閾値を超えたことを確認しました。

設置タイプ別:DIYの優位性がプロフェッショナルインテグレーションに挑む

DIYキットは2025年売上高の67.35%を占め、穴あけや建築基準への適合が不要なプラグアンドプレイデバイスを消費者が選好した結果です。小売業者はステップバイステップのアプリオンボーディングを提供し、QRコード付きクイックスタートカードをバンドルして設置時間を短縮しています。それでも、プロによるインストールセグメントは10.05%のCAGRで成長しており、主に電気工事が避けられない高級住宅、集合住宅、および高齢者の在宅継続(エイジング・イン・プレイス)改修において顕著です。インテグレーターは、ホーム全体のシーンプログラミング、構造化配線、およびほとんどのエンドユーザーの能力を超えた保証サポートを提供することで差別化を図っています。

この分断は絶対的なものではありません。AmazonのEcho Show 21と近日発売予定の15インチモデルは、ハイブリッドな方向性を示しています。HVACゾーニング、セキュリティパネル、および統合音声コントロールのためのオプションのプロコミッショニングを備えた、親しみやすいタッチスクリーンハブです。そのため、米国スマートホーム市場ではDIYのシンプルさとプロ仕様の深みが持続的に共存する可能性が高いです。

販売チャネル別:オンライン小売が通信バンドルの成長を主導

2025年の売上高の52.60%を占めるオンラインストアフロントは、主にセルフインストールキットの主要購買場所であり続けています。詳細な商品リスト、アルゴリズムによるレコメンデーションエンジン、および豊富なユーザーレビューが互換性の確認を簡素化しています。12.8%のCAGRで成長している通信・公益事業バンドルは、流通経済を再構築しています。Verizonは5Gホームインターネット(5G Home Internet)のカバレッジを2,000万世帯に拡大し、サービス契約と初期ハードウェア費用を免除するスターターキットをセットにしています。AT&Tの3,000万拠点のファイバーロードマップとT-Mobileの固定無線の展開もスマートホームハブを統合し、マルチサービスの維持を図っています。公益事業者はさらに、サーモスタットのリベートを月次請求サイクルに直接組み込むことで、消費者の回収期間を短縮しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

コンポーネント別:ハードウェアの優位性がサービスへとシフト

ハードウェアは依然として2025年の支出の76.30%を占めており、カメラ、センサー、ハブの一時的な設備投資的性質を反映しています。しかし、サブスクリプションモニタリング、AIによるオートメーションティア、データ分析ダッシュボードといったサービスは、ベンダーが薄利なデバイスマージンから継続収益へとシフトするにつれ、年間10.95%成長すると予測されています。AmazonのUSD 19.99のアレクサ+(Alexa+)プランは予測タスクオートメーションを提供し、GoogleのホームアシストはクロスデバイスオーケストレーションのためのジェネレーティブAIスクリプトをバンドルする予定です。Appleの HomeOSは、2026年春まで延期され、プライバシーを差別化点とするプライベートエッジ処理とオプションのクラウドアップグレードを優先しています。この収益化のシフトにより、将来のプラットフォームの存続可能性はユニット販売よりも長期的なエンゲージメントに依存するようになります。

地域分析

カリフォルニア州は厳格なエネルギー基準の義務化およびゴールデンステートプログラム(Golden State program)に基づく即時リベート(デマンドレスポンスサーモスタット登録に対してUSD 75クレジットを提供)により、米国のスマートホーム市場の中核であり続けています。高い電気料金と進歩的な持続可能性への意識が相まって、セキュリティ、エネルギー管理、家電カテゴリーにおける平均以上の普及率をもたらしています。インフレ削減法(IRA)資金による家庭用エネルギーリベートの承認第一号となったニューヨーク州は、老朽化した住宅ストックでの設置を加速するために地元の建設業者のネットワークを構築しました。改修の複雑さが北東部でのプロインストールサービスの成長を促しており、レンガやブラウンストーン構造が無線の伝播と電気アップグレードを困難にしています。

テキサス州、フロリダ州、アリゾナ州などの南部および南西部の州は、高い新築率を活かして住宅に事前配線を施し、スマートホームの追加コストを最小化しています。ヒートポンプの統合と太陽光発電(PV)との連携は、極端な気温や豊富な日照がエネルギー節約のROIを高める地域で特に人気があります。コロラド州、ユタ州、アイダホ州などのマウンテンウエスト地域は、テクノロジーに精通した人口動態と、山火事や凍結リスクを軽減するセキュリティおよび漏水検知デバイスを対象とした公益事業者インセンティブスタックを組み合わせています。

農村部のアメリカは、5G固定無線アクセス(5G FWA)がブロードバンドのデッドゾーンを解消するにつれ、新たな普及段階に入りつつあります。ラストマイルファイバーに割り当てられたUSD 425億ドルのBEAD基金は、この接続性の急増を補強し、歴史的に信頼できるバックホールを欠いていた地域でもクラウドベースのスマートホームプラットフォームを実現可能にしています。公益事業者は農村特有のプログラムを設計しており、例えばプリペイド式サーモスタットやリモート給水停止インセンティブなど、これらのコミュニティに典型的な長いサービストラックの走行距離と限られた建設業者密度を考慮した内容となっています。

競合環境

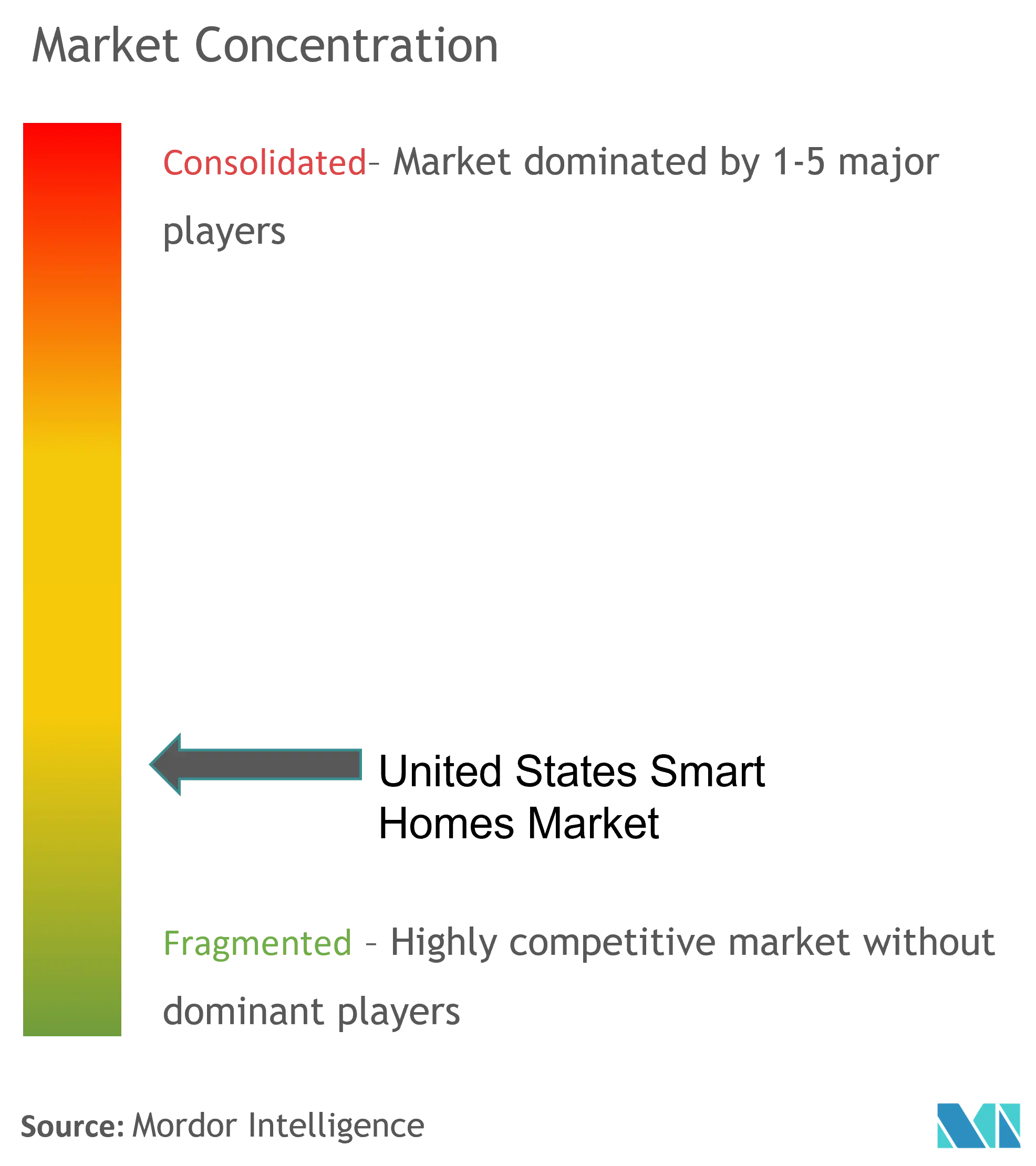

米国スマートホーム市場の競争激度は中~高程度であり、主要プラットフォームプロバイダー5社が推定45%のシェアを占めながらも、専門的な参入企業には十分な余地が残されています。AmazonとGoogleは音声アシスタントエコシステムを支配しており、それぞれがThreadボーダールーターを兼ねるマルチモーダルスマートディスプレイを販売しています。Appleはリリースペースが遅いにもかかわらず、ブランドエクイティとプライバシーへの姿勢でプレミアムセグメントを確保しています。Honeywell、Schneider Electric、Johnson Controlsは数十年にわたるビルディングオートメーションの専門知識を活かして、プロインストールおよび軽商業のニッチを確保しています。

戦略的な焦点はエコシステムの広さに向けて決定的にシフトしています。Amazonの過去の損失にもかかわらず続くUSD 250億ドルのアレクサ(Alexa)投資は、サブスクリプション収益が過去の赤字と将来の研究開発をカバーするという賭けを強調しています。GoogleによるWizの買収はその照明ポートフォリオを強化し、クロスデバイス最適化のためのユーザー行動データへのアクセスを解放しています。AppleのHomeOSの遅延は、プライバシーを差別化するためのエッジ処理インテリジェンスへの拘りを反映しています。一方、OhmConnect(現在Google Nest Renewと合併)やAthom(LGが80%の株式を取得)などのホワイトスペースイノベーターは、エネルギーサービスとクロスベンダーダッシュボードを次の競争の場として位置付けています。

特許申請は音声コマンドの曖昧さの解消、コンテキスト対応シーンコントロール、および低消費電力エッジAIを優先テーマとして強調しており、Meta、Samsung、Sonyがすべて基盤となる知的財産をめぐって競い合っています。公益事業者と保険会社は、従来のデバイスメーカーを超えた別の競争フロントを示す新たな引受けおよびデマンドレスポンス製品を推進できる独自データセットを静かに蓄積しています。

米国スマートホーム産業のリーダー企業

ABB Ltd.

Schneider Electric SE

Honeywell International Inc.

LG Electronics Inc.

Cisco Systems Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:AppleはSiriのコンテキストAIを改良し、Threadメッシュ機能を強化するためにHomeOSプラットフォームを2026年春まで延期しました。

- 2025年4月:HoneywellはQ1売上高USD 98.2億ドルを発表し、住宅用のHoneywell Automationを形成する三分割計画を詳述しました。

- 2025年3月:FCCは消費者向けIoT(IoT)向けサイバートラストマーク(Cyber Trust Mark)ラベリングスキームを正式に開始し、Amazon、Best Buy、Googleが認定デバイスへの優先的な棚スペース配置を約束しました。

- 2025年2月:Amazonはジェネレーティブ AIルーティンとコンシェルジュスタイルのタスクオートメーションを備えたUSD 19.99の月額サブスクリプションのアレクサ+(Alexa+)を導入しました。

米国スマートホーム市場レポートの調査範囲

スマートホームデバイスは、インターネットに接続された場所からモバイルまたはその他のネットワーク接続デバイスを使用してデバイスを自動的かつリモートで制御できる住宅設備に適しています。スマートホームは、インターネットを通じて接続されたデバイスを備え、顧客はセキュリティアクセス、温度、照明、ホームシアターなどの機能を制御できます。市場の調査範囲には、エネルギー管理、快適性・照明、ホームエンターテインメント、コントロール・接続性、セキュリティ、スマート家電など、様々なスマートホームセグメントが含まれます。

米国スマートホーム市場は、製品タイプ(快適性・照明、コントロール・接続性、エネルギー管理、ホームエンターテインメント、セキュリティ、スマート家電)によってセグメント化されています。

市場規模および予測は、上記のすべてのセグメントについて価値ベース(USD百万)で提供されています。

| 快適性・照明 |

| コントロール・接続性 |

| エネルギー管理 |

| ホームエンターテインメント |

| セキュリティ |

| スマート家電 |

| Wi-Fi対応デバイス |

| Thread対応デバイス |

| DIY/セルフインストール |

| プロによるシステム統合インストール |

| オンライン小売(Amazon、ダイレクト・トゥ・コンシューマー) |

| 通信/公益事業バンドル(5G-FWA、デマンドレスポンスキット) |

| ハードウェア(デバイスおよびハブ) |

| サブスクリプションおよびモニタリングサービス |

| 製品タイプ別 | 快適性・照明 |

| コントロール・接続性 | |

| エネルギー管理 | |

| ホームエンターテインメント | |

| セキュリティ | |

| スマート家電 | |

| 接続技術別 | Wi-Fi対応デバイス |

| Thread対応デバイス | |

| 設置タイプ別 | DIY/セルフインストール |

| プロによるシステム統合インストール | |

| 販売チャネル別 | オンライン小売(Amazon、ダイレクト・トゥ・コンシューマー) |

| 通信/公益事業バンドル(5G-FWA、デマンドレスポンスキット) | |

| コンポーネント別 | ハードウェア(デバイスおよびハブ) |

| サブスクリプションおよびモニタリングサービス |

レポートで回答される主要な質問

米国スマートホーム市場の現在の規模は?

市場は2026年にUSD 54.53億ドルに達しており、2031年までにUSD 81.61億ドルに達すると予測されています。

どの製品カテゴリーが支出を主導していますか?

セキュリティソリューションが29.30%の売上高シェアを占め主導しており、主に保険連携の割引と即時の安全上の利益に対する認識によるものです。

Thread技術がなぜこれほど注目されているのですか?

Thread 1.4は、複数のブランドのデバイスがユーザーの介入なしに相互運用できる、低消費電力の自己修復型メッシュネットワークを実現し、従来の信頼性の問題を解消しています。

連邦のインセンティブはスマートホームの普及にどのように影響しますか?

USD 88億ドルの家庭用エネルギーリベート(Home Energy Rebates)などのプログラムは、サーモスタット、ヒートポンプ、接続型家電の初期費用を引き下げ、購買意思決定を直接加速させます。

プライバシーへの懸念は依然として主要な障壁ですか?

はい。FCCによる任意のサイバートラストマーク(Cyber Trust Mark)にもかかわらず、特に音声アシスタントとカメラを取り巻くデータ共有への懸念が普及率を抑制し続けており、長期的なCAGRから推定1.3%が削られると見込まれています。

サービス収益は競合環境をどのように変えていますか?

AmazonのアレクサAlexa+のようなサブスクリプションサービスは、継続収益への業界のシフトを示しており、サービスは2031年までに10.95%のCAGRで成長し、ハードウェアの成長を上回ると予測されています。

最終更新日: