スマートガバメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 58.33 十億米ドル |

| 市場規模 (2031) | 139.18 十億米ドル |

| 成長率 (2026 - 2031) | 19.01% CAGR |

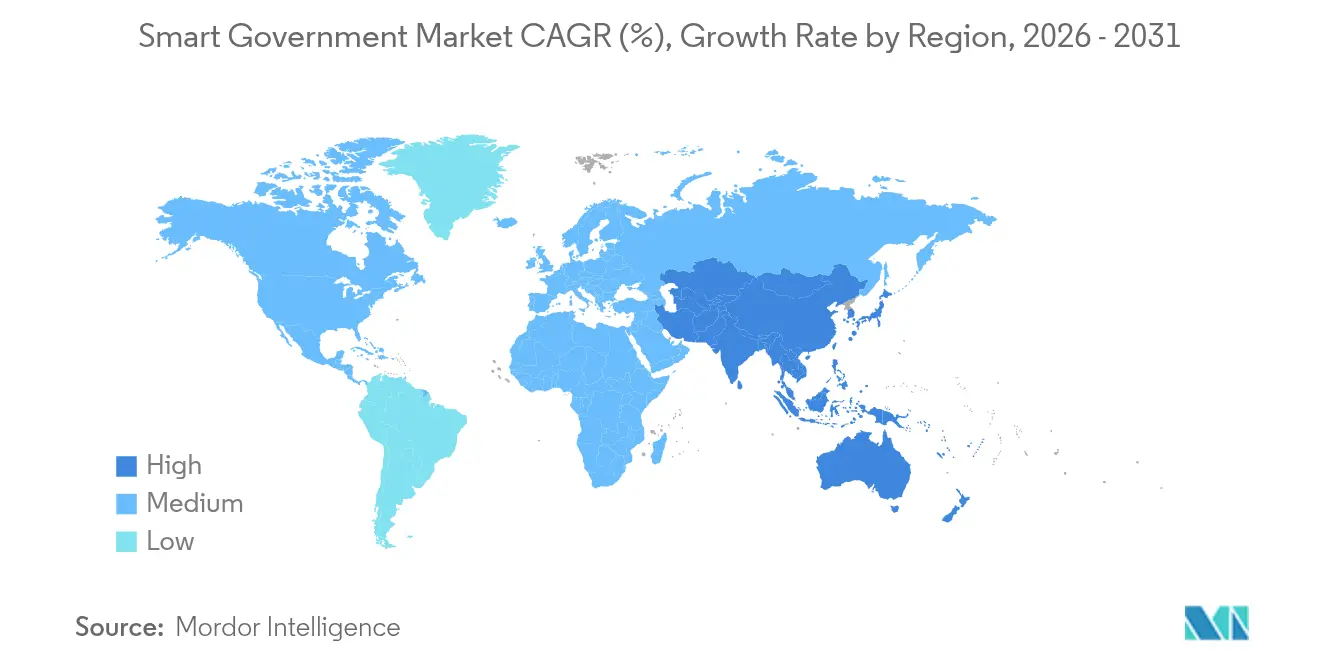

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートガバメント市場分析

スマートガバメント市場規模は2025年にUSD 490.1億と評価され、2026年のUSD 583.3億から2031年にはUSD 1,391.8億に達すると推定され、予測期間(2026年~2031年)において年平均成長率(CAGR)19.01%で成長します。政府は、消費者向けテクノロジーによって形成された市民の期待に応え、障害時のサービス継続を守るため、デジタルファーストの運営モデルを採用しています。アブダビのAED 130億規模のAIネイティブプログラムからインドの拡大するデジタル公共インフラに至るまで、各種政令が大規模なプラットフォーム展開を触媒しています。クラウド移行、AI搭載型アナリティクス、および統合型アイデンティティシステムがサイロ化したソリューションを置き換えており、気候強靭性に関する責務が環境モニタリングにおける技術的範囲を拡大しています。既存の大手ソフトウェア企業、システムインテグレーター、および専門GovTechプロバイダーが、製品単体の機能よりも実装の専門性が鍵となる複数年契約を争う中、競争の激しさが増しています。

主要レポートのポイント

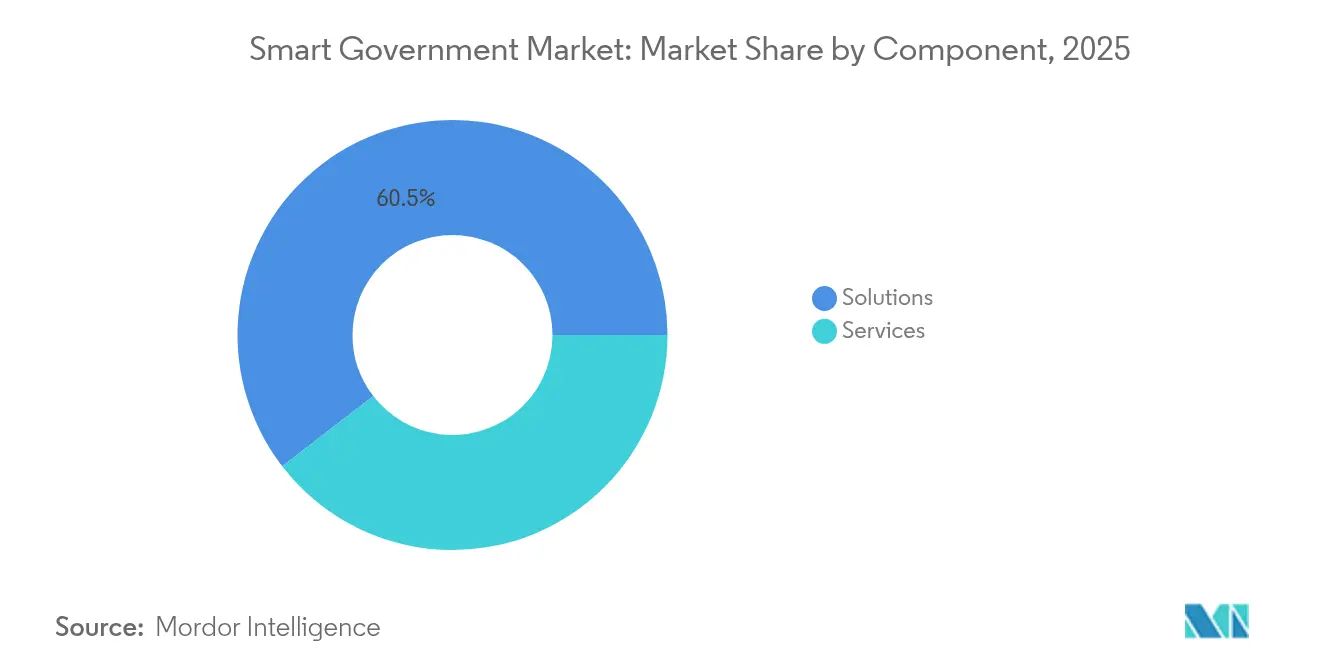

- コンポーネント別では、ソリューションが2025年の収益シェア60.45%をリードし、サービスは2031年までに年平均成長率(CAGR)20.03%で拡大する見込みです。

- デプロイメントモデル別では、クラウドデプロイメントが2025年のスマートガバメント市場シェアの66.30%を占め、ハイブリッドおよびエッジ構成がクラウドを2031年まで年平均成長率(CAGR)20.65%に押し上げます。

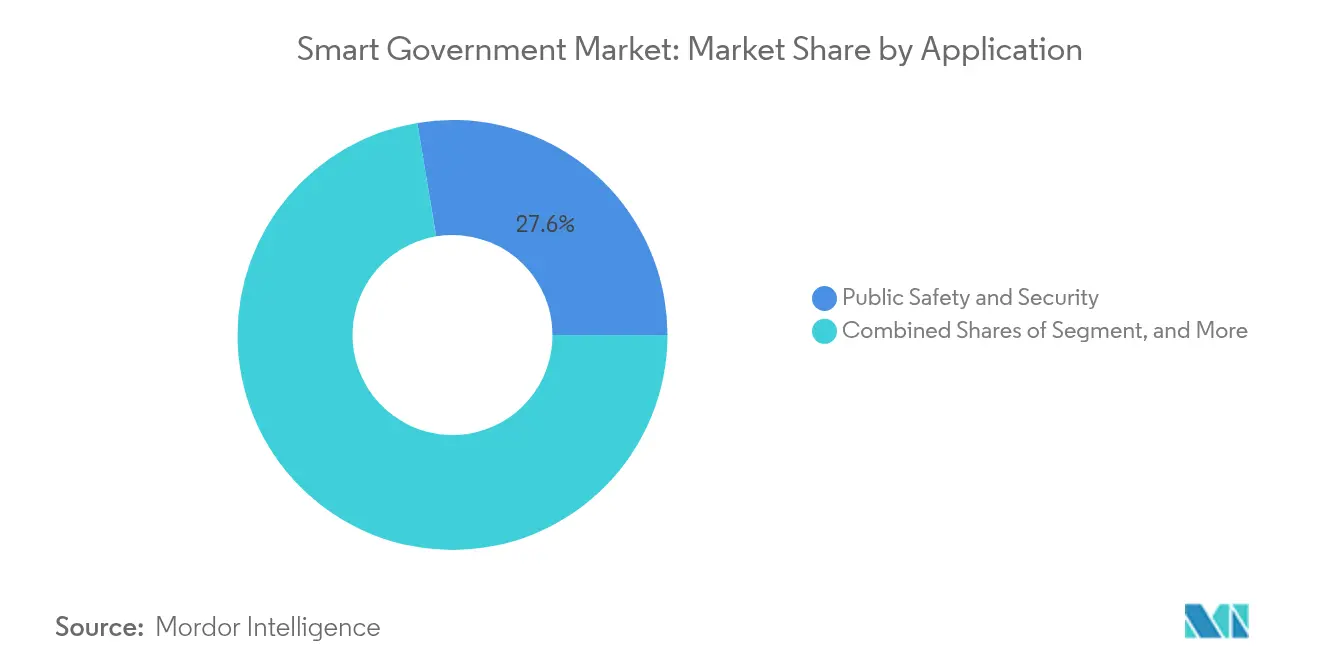

- アプリケーション別では、公共安全・セキュリティが2025年のスマートガバメント市場規模の27.62%のシェアを占め、環境・インフラモニタリングが2031年まで年平均成長率(CAGR)20.12%で前進しています。

- エンドユーザーレベル別では、国家/連邦機関が2025年の支出の44.40%を占め、州/県政府が2031年までに最高の予測年平均成長率(CAGR)20.31%を記録しています。

- 地域別では、北米が2025年に37.70%のシェアを占め、アジア太平洋が年平均成長率(CAGR)21.05%で2031年まで最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートガバメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルトランスフォーメーションに向けた政府施策 | +4.2% | UAE、シンガポール、エストニアで強い勢いを持つグローバル | 中期(2〜4年) |

| クラウドベース政府ITの採用拡大 | +3.8% | 北米とEUが中心、APACへの波及 | 短期(2年以内) |

| AI主導の市民中心型アナリティクス | +3.1% | APACが中心、北米、一部EU | 中期(2〜4年) |

| サービスとしての政府(Government-as-a-Platform)調達モデル | +2.3% | 北米とEU、APACで台頭中 | 長期(4年以上) |

| 非接触型生体認証アイデンティティプログラム | +2.0% | グローバル、中東・アフリカおよびAPACで急速に加速 | 短期(2年以内) |

| 気候強靭性モニタリング義務 | +1.8% | EUが中心、北米とAPACへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルトランスフォーメーションに向けた政府施策

行政命令は今や厳格な成果目標を課しており、長期にわたる調達サイクルを覆し、変革プロジェクトを時間制限付きのコンプライアンス主導型プログラムへと転換しています。バイデン大統領の大統領令14144は、すべての連邦機関にわたるAIセキュリティ要件を規定し、複数年にわたるソフトウェア投資を固定化しています。[1]連邦官報、「大統領令14144」、federalregister.gov UAEのデジタル政府戦略は、2025年までに100%のサービスデジタル化と90%の満足度を目指し、包括的なスタック近代化におけるグローバルベンチマークを設定しています。[2]UAE政府、「デジタル政府戦略2025」、u.ae 地方・準国家組織はこれらの枠組みを複製して相互運用性を維持し、高まるユーザー体験基準を満たすことで、当初の主権的指令をはるかに超えた対応可能な需要を増幅させています。

クラウドベース政府ITの採用拡大

クラウド移行は設備投資を予測可能な運営費用に転換し、機関がエンタープライズグレードの機能を活用して業務コストを50〜60%削減することを可能にします。米国連邦政府のクラウド予算は2016年以降5倍に増加し、シンガポールの陸上交通庁は移行後に計算コストを60%削減しました。[3]アジア開発銀行、「シンガポール陸上交通庁クラウドケーススタディ」、adb.org レガシーへのロックインは依然として懸念事項であり—英国の固定化されたベンダーとの再交渉の困難さがその例として挙げられますが—移植性を保証するプラットフォームが支持を集め、すべてのサービス層でクラウド普及率が押し上げられています。

AI主導の市民中心型アナリティクス

人工知能は政府を受動的なサービス提供から予測的なエンゲージメントへと転換させます。70%以上の機関が2026年までにAIを意思決定ワークフローに組み込むことを見込んでおり、プロトタイプではすでに10年間で35%の予算節約が示されています。フィンランドのAI搭載型社会サービスは危機が発生する前にリスクにさらされた市民を特定し、カリフォルニア州は生成AIを立法スピードで複雑な法案を解析するために活用しています。検証済みデジタルIDとAIの融合により、大規模でインタラクションが個別化され、ベンダー評価が統合AIプラットフォームへと加速しています。

サービスとしての政府(Government-as-a-Platform)調達モデル

標準APIを通じて統合された共有インフラは、契約の乱立を減らし、複数機関への展開を加速します。政府財務職員協会は、多様なサプライヤー間の一貫性を確保するためにプラットフォーム戦略を提唱しています。エストニアは、運用コストを削減する相互運用可能なバックボーンを通じてサービスの99%をオンラインで処理しています。この青写真はロックインを抑制し、成果ベースの契約を促進し、オープンアーキテクチャを持つベンダーを長期的な勝者として位置づけます。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 均一なデータ共有法の欠如 | -2.1% | グローバル、EUおよび新興市場で深刻 | 長期(4年以上) |

| データプライバシーおよびサイバー盗難への懸念 | -1.8% | グローバル、EUおよび北米で高まっている | 中期(2〜4年) |

| 公共部門のデジタルスキルギャップ | -1.5% | グローバル、新興市場および農村地域で深刻 | 長期(4年以上) |

| SaaSベンダーロックインリスク | -1.2% | 北米とEUが中心、APACで上昇中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

均一なデータ共有法の欠如

断片化した規制がベンダーを管轄区域ごとの開発へと強制し、規模の経済を損ない、展開を遅らせます。DORAやNIS2などの新たなEU規則は、多くの機関が吸収する準備のできていないコンプライアンス上の負担を高めています。中国やロシアにおけるデータ主権に関する法令はローカルホスティングを義務付け、グローバルなソリューションのフットプリントを分断し、コストを増大させます。

データプライバシーおよびサイバー盗難への懸念

サイバー攻撃が激化する中、機関はリスク回避型の戦略に転換し、調達サイクルを長引かせ、既存ベンダーを有利にしています。米国司法省は外国技術サプライヤーを精査するための国家安全保障審査プログラムを導入しました。機関の90%がサイバーセキュリティのスキルアップが未完了であることを認めており、次世代ソリューションの迅速な採用を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが実装の成功を加速

サービス収益は2031年まで年平均成長率(CAGR)20.03%で拡大し、ソリューションの成長を上回り、実行品質がスマートガバメントの成果を左右することを強調しています。機関が複雑なマルチベンダーエコシステムを統括するための人員不足であるため、システムインテグレーションおよびマネージドサービスパッケージが大半の入札に伴うようになっています。サービスの台頭は、個別の製品機能よりも成果ベースのマイルストーンを重視する調達言語の変化と並行しています。その結果、戦略的コンサルタント会社はニッチなGovTech専門知識を確保するためにM&A活動を増加させ、プラットフォームベンダーは定期的な収益を確保するためにプロフェッショナルサービスを組み込んでいます。

ソリューションは、政府がいまだに有形のソフトウェアをプロジェクトの進捗と同一視しているため、2025年のスマートガバメント市場の60.45%を維持しています。しかし、契約はサービスが価値実現までの時間の保証を支えるバンドル型提供へとシフトしています。継続的デリバリーのフレームワークと公共部門の認証を持つプロバイダーは、複数年プログラムにおける慢性的な課題であるスケジュール遅延を軽減するため、優位性を獲得します。この変化は、変革ロードマップを政策命令に合わせることができるエンドツーエンドのパートナーを有利にし、コンサルティング的エンゲージメントを重要な差別化要因として位置づけます。

デプロイメントモデル別:クラウドの優位性がインフラを再形成

クラウドモデルは、弾力的なコスト構造、従量課金制の価格設定、および組み込みのコンプライアンスツールの強みにより、2025年のスマートガバメント市場規模の66.30%のシェアを保持しています。パブリッククラウドが機関のセキュリティ基準を満たすか上回るようになったことで、採用は年平均成長率(CAGR)20.65%で加速しています。ハイブリッド戦略は移行段階として継続しており、ITリーダーにレガシーメインフレームを合理化しながら新たなワークロードを連邦認定リージョンへと誘導する余裕を与えています。

成功指標は民間部門の標準との収束を示しており、政府クラウドプロジェクトの63%が目標を達成し、エンタープライズのベンチマークとのギャップが縮小しています。残りの不足はプラットフォームの限界ではなくプロジェクト管理の複雑さに起因しており、共通のプレイブックと熟練したインテグレーターが成熟度のギャップを埋めていることを示唆しています。特に遠隔地の国境警備や災害対応でのエッジコンピュートのユースケースは、クラウドが単一の目的地ではなく分散した連続体へと進化していることを示しています。

アプリケーション別:気候義務により環境モニタリングが急増

環境・インフラモニタリングは年平均成長率(CAGR)20.12%で成長し、優先度の高い公共安全投資をも上回っています。機関は新たな持続可能性予算をセンサーグリッド、AI主導の予測アナリティクス、および災害復旧コストを削減する早期警報ダッシュボードに充てています。市の首長は、2024年の台風で回避された被害においてUSD 1億2,000万を節約した洪水予測パイロットを強調しており、データ駆動型の強靭性計画に対する広範な受容を育んでいます。

公共安全・セキュリティは依然として最大のセグメント(27.62%)ですが、新たなイノベーションではなく法的義務により着実な資金調達を示しています。投資はよりスマートな監視、911近代化、およびAI支援型インシデント対応へと傾いています。一方、市民エンゲージメントプラットフォームは、測定可能な体験改善に結び付けられた際に住民向けサービスが増加する予算シェアを占めることを示す、90%の満足度スコアを目標とするデジタルファースト政策の恩恵を受けています。

エンドユーザーレベル別:州/県の加速が分散化を推進

州・県の組織は、最前線のサービス提供において機敏な市民中心型技術を求めるため、最速の年平均成長率(CAGR)20.31%を記録しています。小規模な管轄区域はクラウドテンプレートとローコードツールを活用して数ヶ月でポータルを展開し、連邦政府の同様の機関を遅らせる重い官僚制度を回避しています。米国中西部の州が給付金申請時間を45日から5日に短縮したような実証済みの成果が迅速なROIを示し、同様の採用を促進しています。

国家機関は国勢調査の近代化や防衛物流などの大規模な基幹プロジェクトが多額の資金を必要とするため、依然として総支出の44.40%を占めています。しかし、15%台の緩やかな成長率は、以前の州・県レベルの概念実証によって種まかれた省庁横断的プラットフォームへのシフトを示しています。したがって、ベンダーは地域プロジェクトを後に省庁または連邦規模へと拡大するための橋頭堡として開拓し、相互運用可能なアーキテクチャを活用してエンタープライズ全体への展開リスクを軽減します。

地域分析

北米は支配的な37.70%のシェアからスタートし、人工知能、ゼロトラストセキュリティ、および市民体験の再設計に多大な連邦・州のリソースを注ぎ込み続けています。USD 1,500億のAI投資公約が政策のアルゴリズム実行への国家的シフトを下支えし、カリフォルニア州のような州が立法デューデリジェンスタスクのために生成AIを検証しています。カナダのデジタルアンビションは二言語サービスの平等性とオムニチャネルのアクセシビリティを強化し、連邦制と多様性がプログラムの範囲設定にどのように影響するかを示しています。支出能力は他に類を見ませんが、固定化されたレガシーシステムが依然として調達サイクルを長引かせており、サイバーセキュリティと継続的デリバリーのアップグレードを組み込んだクラウドサービス契約に固定された段階的近代化へと機関を誘導しています。

アジア太平洋は年平均成長率(CAGR)21.05%と広範な国家変革ロードマップにより、他のすべての地域を凌駕しています。シンガポールはAIセンター・オブ・エクセレンスに資金を提供し、インドはアーダール連動型公共サービスを拡大し、ベトナムは官民補助金をブロードバンドコリドーに注ぎ込んでいます。急速な都市化により、市の政府はほぼ連動して計画、交通、および環境モニタリングのデジタル化を強いられており、スマートガバメント市場はモジュール式で再現可能なプラットフォームに対して熟した状態となっています。アジャイルなデリバリーフレームワークを持つベンダーがこれらの圧縮されたタイムラインを満たしており、硬直した永続ライセンスモデルは受け入れられる場面が少なくなっています。

欧州は、データの移植性とセキュリティの均一な基準を推進するブリュッセル主導の調整に支えられた着実な勢いを享受しています。プロジェクトはInvestAI基金のEUR 2,000億を活用し、加盟国が調達カレンダーと技術スタックを同期させるよう促しています。英国独自のGOV.UKウォレット試験は、主権的戦略がより広い大陸の標準と共存できることを示し、最終的にはブロックをはるかに超えて反響するリファレンスを設定しています。高いコンプライアンス要件はEUデジタル主権に精通したローカルベンダーの役割を高めていますが、GDPRおよびDORAに対して認証を取得した非EU域外のサプライヤーも依然として競争力を持っています。

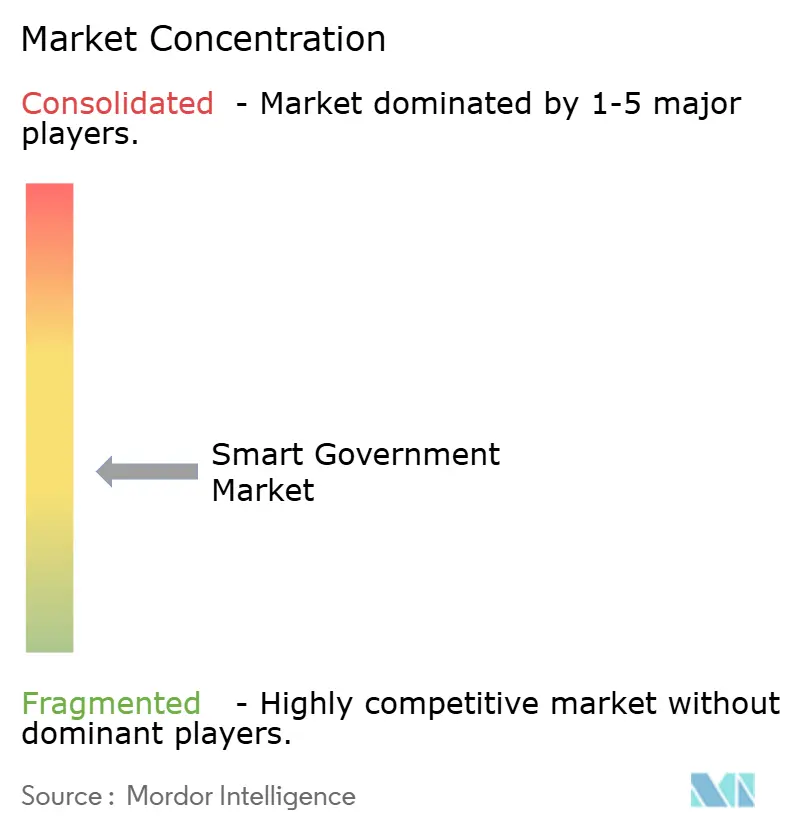

競合情勢

スマートガバメント市場は依然として中程度に分散しており、単一のプロバイダーが総収益の10分の1を超えて支配することはありません。IBM、Microsoft、Oracle、およびSAP SEなどの大手エンタープライズ企業は引き続き規模を活用していますが、プロジェクトが柔軟な市民向けイノベーションを要求する場合にはその優位性が薄れます。Accentureおよびデロイトのようなシステムインテグレーターはスキルギャップを埋め、一つの契約の下でアドバイザリー、構築、および運用サービスをバンドルするためにニッチなGovTechスタートアップを買収します。Tyler TechnologiesおよびCentralSquareのような専門プレーヤーは、ドメインの深さと自治体への精通度により十年単位の更新が確保されることが多く、許可申請、公共安全、および財務システムにおいて耐久性のあるニッチを切り開いています。

戦略的提携が増加しています。IBMによるASTの買収はOracle ERPの移行能力を強化し、MicrosoftとのConnect360提携はレガシードメインの専門知識とハイパースケールクラウドのリーチを統合しています。プライベートエクイティが補完的なポートフォリオを組み立て地理的リーチを拡大するロールアップを促進しており、CentralSquareによるTellusの買収がその最近の例として挙げられます。GovSignalsのような新たな挑戦者はAIを活用して調達ワークフローを合理化し、予算制約のある機関に響く成果ベースの請求を約束しています。

相互運用性とデータ主権の要求は、アプリケーションロジックを独自スタックから切り離すプラットフォームプロバイダーに白地スペースを生み出します。オープンスタンダードの支持者は、過去のロックインを警戒する購入者を引き付け、ヘッジフリーとして長期的な出口戦略を容易にするアーキテクチャを売り込んでいます。一方、サイバーセキュリティ認証は今や必須条件となっており、FedRAMP High、ISO 27001、および国別の「保護データ」クリアランスが評価において価格と機能と並んでランク付けされています。これらの認証を欠くベンダーは、機能セットが一致する場合でも認証済みの競合他社に市場を譲っています。

スマートガバメント産業リーダー

Amazon Web Services, Inc.

Cisco Systems, Inc.

ABB

Capgemini

IBM

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:EasyParkはFlowbirdの買収を完了し、駐車場、チケット発行、および公共交通機関にわたるエンドツーエンドの都市モビリティスイートを構築しました。

- 2025年5月:IBMは政府のワークロードを対象とした米国のAIおよび量子研究に5年間でUSD 1,500億を投資することを約束しました。

- 2025年4月:カリフォルニア州は生成AIを展開し、建築許可の承認時間を短縮し、山火事復旧アナリティクスを強化しました。

- 2025年1月:アブダビは2027年までに世界初の完全AIネイティブ政府を運営するためのAED 130億(USD 35億)の青写真を発表し、5,000件の雇用を生み出します。

グローバルスマートガバメント市場レポートの調査範囲

スマートガバメントはe-ガバメントの延長であり、情報技術、通信技術、および運用技術を複数のドメイン、プロセス領域、および管轄区域にわたるすべての運用領域に適用し、持続可能な公共的価値を生み出します。

本調査の範囲は現在、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカなどの主要地域に焦点を当てています。本調査はまた、主要な市場パラメーター、基礎的な成長影響要因、および産業で事業を展開する主要ベンダーを追跡しており、予測期間における市場推定と成長率を支援します。

市場規模と予測は、上記すべてのセグメントについて金額ベース(USD百万)で提供されます。

| ソリューション |

| サービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 資源計画(GRP/ERP) |

| 公共安全・セキュリティ |

| 市民エンゲージメントプラットフォーム |

| 環境・インフラモニタリング |

| スマートモビリティ・交通 |

| 国家/連邦 |

| 州/県 |

| 地方/市区町村 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋のその他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東のその他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| アフリカのその他 |

| コンポーネント別 | ソリューション | |

| サービス | ||

| デプロイメントモデル別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| アプリケーション別 | 資源計画(GRP/ERP) | |

| 公共安全・セキュリティ | ||

| 市民エンゲージメントプラットフォーム | ||

| 環境・インフラモニタリング | ||

| スマートモビリティ・交通 | ||

| エンドユーザーレベル別 | 国家/連邦 | |

| 州/県 | ||

| 地方/市区町村 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋のその他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東のその他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカのその他 | ||

レポートで回答される主要な質問

スマートガバメント市場の現在の規模はどれくらいで、2031年までにどこへ向かっているのか?

市場は2026年にUSD 583.3億で、2026年から2031年の年平均成長率(CAGR)19.01%で2031年にはUSD 1,391.8億に達する見込みです。

スマートガバメントベンダーにとって最も急速な成長機会を提供する地域はどこか?

アジア太平洋が最も急成長する地域であり、シンガポール、インド、および中国のプログラムが大規模展開を牽引する中、2031年まで年平均成長率(CAGR)21.05%で拡大しています。

公共部門のデジタルトランスフォーメーションプロジェクトを支配するデプロイメントモデルはどれか?

クラウドデプロイメントはすでに2025年のスマートガバメント市場シェアの66.30%を占め、機関がスケーラブルでコンプライアントなインフラを2031年まで優先する中、年平均成長率(CAGR)20.65%で進んでいます。

最も強い投資の勢いを見せているアプリケーションセグメントはどれか?

環境・インフラモニタリングが年平均成長率(CAGR)20.12%で成長をリードしており、2031年まで IoTセンサーと予測アナリティクスを必要とする気候強靭性義務に牽引されています。

政府の購買者はソリューションとサービスの支出をどのようにバランスしているか?

ソリューションは収益シェア60.45%を維持していますが、サービスは年平均成長率(CAGR)20.03%でより速く成長しており、2031年まで複雑な展開リスクを軽減するための実装の専門性を機関が重視しているためです。

スマートガバメントの採用を遅らせる可能性のある主要な課題は何か?

不均一なデータ共有法、エスカレートするサイバーセキュリティ上の懸念、および公共部門のデジタルスキルギャップが相まって、全体的な成長見通しを約5.4パーセントポイント引き下げます。

最終更新日: