スマートシティプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

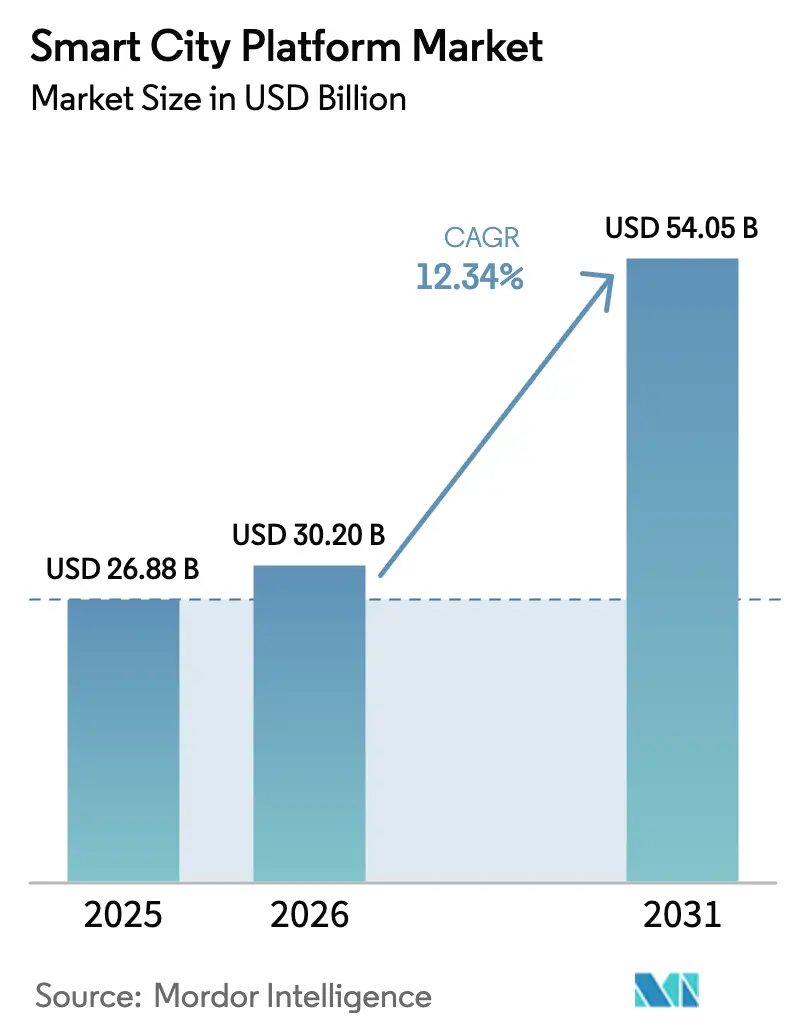

| 市場規模 (2026) | 30.20 十億米ドル |

| 市場規模 (2031) | 54.05 十億米ドル |

| 成長率 (2026 - 2031) | 12.34% CAGR |

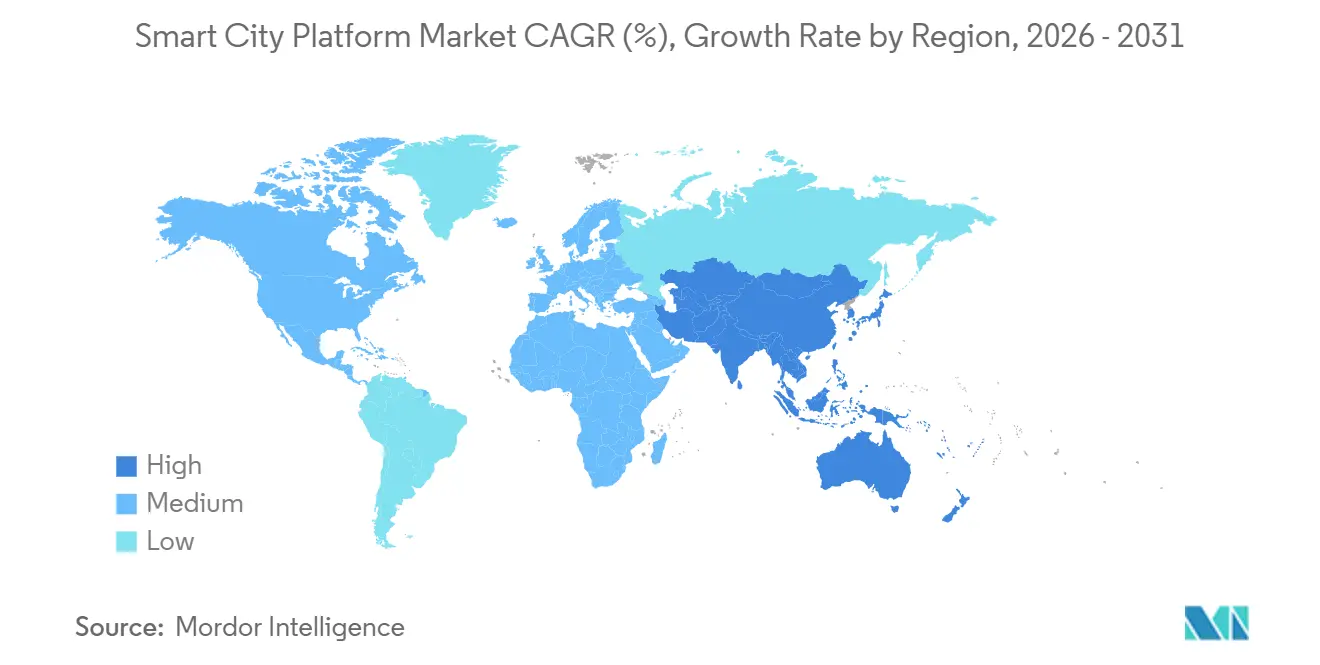

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートシティプラットフォーム市場分析

スマートシティプラットフォームの市場規模は2026年に300億2,000万米ドルに達し、予測期間を通じて12.34%という魅力的なCAGRを実現しながら、2031年までに540億5,000万米ドルに拡大する見込みです。相互運用性の義務化、データ主権規制、エッジ推論コストの低下が調達を再形成しており、都市はレイテンシに敏感な分析処理に向けてオープンアーキテクチャとハイブリッド展開モデルを優先する傾向にあります。サイバーレジリエンスは予算の均等化要因となり、ネットワークオーケストレーションを補完する一方、欧州および北米におけるデータ収益化パイロットが自治体の新たな収益源を実証しています。資金調達の勢いは強く、2025年の公共支出は384億米ドルを超えました。中国、インド、韓国は国家プログラムを活用して第二層都市の導入加速を図っています。同時に、5G高密度化と4億2,000万件のLPWAN接続が階層型接続基盤を形成し、エンドポイントあたりのコストを低下させ、対応可能なデバイスベースを拡大しています。

主要レポートのポイント

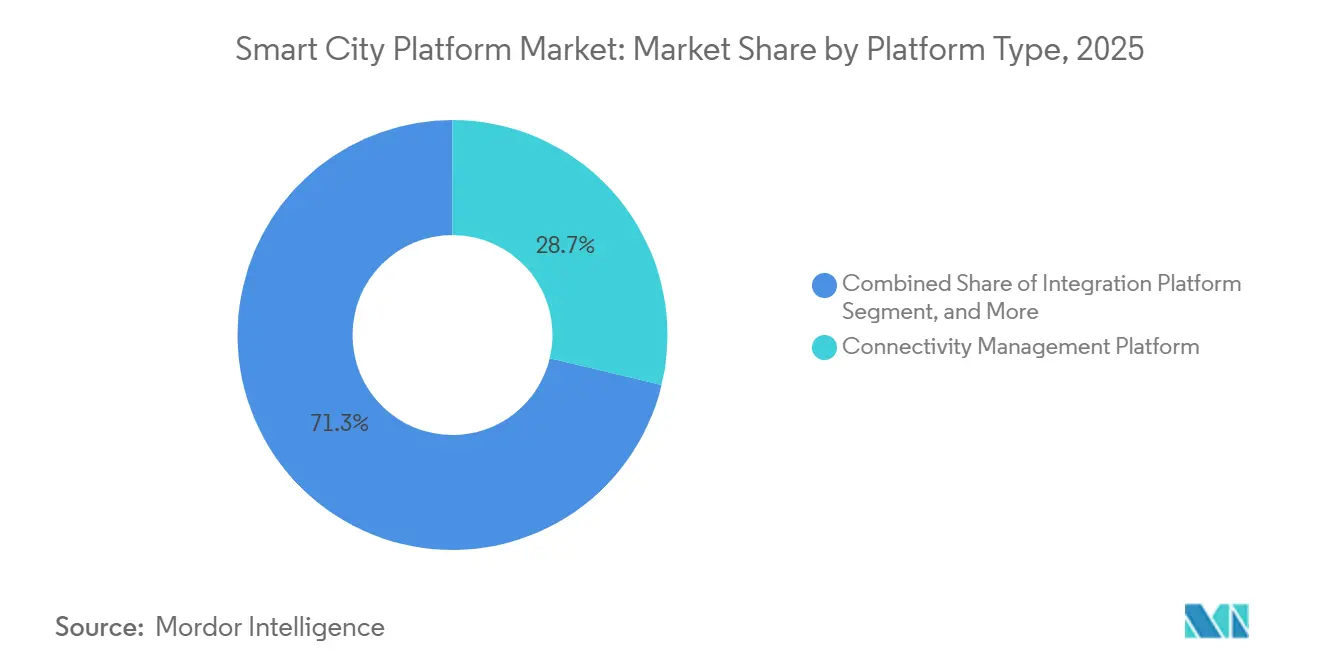

- プラットフォームタイプ別では、接続管理プラットフォームが2025年に28.73%のシェアでトップとなり、セキュリティプラットフォームは2031年にかけて13.02%のCAGRを記録する見込みです。

- アプリケーション別では、スマートインフラが2025年のスマートシティプラットフォーム市場シェアの31.84%を占め、スマートヘルスケアは2031年にかけて13.55%のCAGRで拡大すると予測されています。

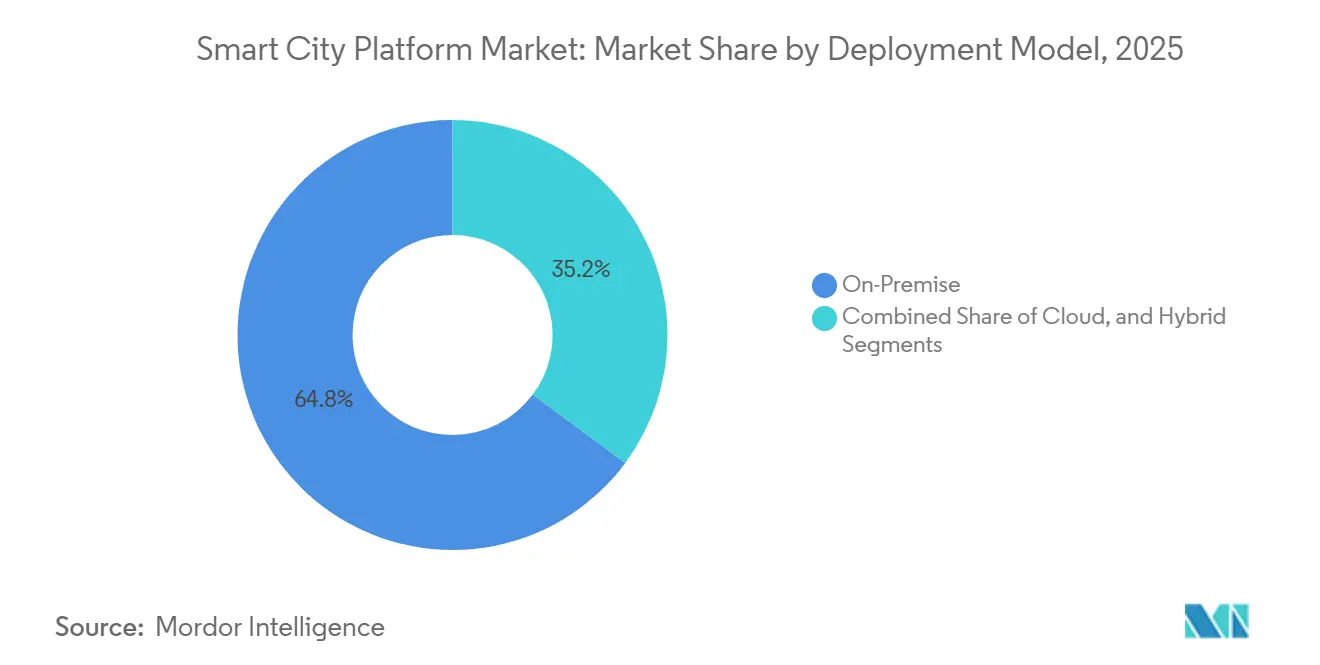

- 展開モデル別では、オンプレミス導入が2025年のスマートシティプラットフォーム市場規模の64.84%を占め、クラウド展開は2031年にかけて14.05%のCAGRで拡大する見込みです。

- エンドユーザー別では、政府および自治体が2025年の支出シェアの53.84%を占め、医療提供者は2031年にかけて13.89%のCAGRで最も急速な成長軌道を示しています。

- 地域別では、北米が2025年に38.74%のシェアを獲得し、アジア太平洋地域は予測期間中に13.78%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスマートシティプラットフォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市インフラ全体にわたるIoTデバイスの普及 | +2.8% | 北米およびアジア太平洋主要都市で早期高密度化が進むグローバル市場 | 中期(2〜4年) |

| 政府によるスマートシティ資金調達プログラムの拡大 | +2.5% | 北米、欧州、アジア太平洋(中国、インド、韓国) | 短期(2年以内) |

| AIおよびクラウドを活用したリアルタイム分析の導入 | +2.3% | 北米および欧州が主導するグローバル市場 | 中期(2〜4年) |

| 5GおよびLPWAN接続の急速な展開 | +1.9% | アジア太平洋、北米、中東(アラブ首長国連邦、サウジアラビア) | 長期(4年以上) |

| 相互運用性の義務化(NGSI-LD、OASC MIM) | +1.4% | 欧州(EU全域)、南米(ブラジル、アルゼンチン)への波及 | 長期(4年以上) |

| 自治体データマーケットプレイスの収益化 | +0.9% | 欧州、北米(パイロット都市)、アジア太平洋での新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市インフラ全体にわたるIoTデバイスの普及

世界の自治体IoTエンドポイントは2025年に12億件に達し、2024年比で41%増加しました。これは公益事業者、環境機関、公共事業部門が接続デバイスを拡大したことによるものです。[1]Cisco Systems、「シスコ年次インターネットレポート、2025年」、CISCO.COM 密度は依然として不均一であり、第一層都市では一人当たり平均18台のデバイスが存在する一方、第二層自治体では平均6台にとどまっており、プラットフォームベンダーは大容量・低レイテンシのワークロードとバッテリー制約のあるネットワークの両方をサポートする必要があります。エッジ推論は現在、設計上の前提条件となっており、例えばIntel CorporationのOpenVINOツールキットは47件の展開においてビデオ分析のレイテンシを62%削減し、追加センサー向けの帯域幅予算を確保しました。[2]Intel Corporation、「OpenVINOツールキット展開レポート」、INTEL.COM この分散型パターンはバックホールコストを削減しますが、光ファイバーが普及していない市場では依然として1ギガバイトあたり0.08米ドルを超えています。そのため、ベンダー戦略は二極化した需要プロファイルに対応するため、自動スケーリングデータパイプラインとプラグアンドプレイのデバイスオンボーディングを重視しています。

政府によるスマートシティ資金調達プログラムの拡大

公共投資は前年比29%増の384億米ドルに達し、2025年にスマートシティプラットフォーム市場の重要な好循環を生み出しました。[3]国家発展改革委員会、「新インフラ整備イニシアチブ2024〜2025年」、NDRC.GOV.CN インフラ投資・雇用法は米国のデジタルインフラに12億米ドルを配分し、欧州連合のデジタル・ヨーロッパ・プログラムは2027年までに18億ユーロ(20億米ドル)を拠出しました。中国、インド、韓国は都市と農村の格差を埋めるために第二層都市への資金投入を進めており、オープンAPIを持つベンダーに有利なNGSI-LDへの準拠を義務付けることが多くなっています。補助金は導入を加速させる一方、サイバーセキュリティ体制とデータガバナンスへの精査を高め、都市は当初からRFPに相互運用性とゼロトラスト条項を組み込むよう促されています。

AIおよびクラウドを活用したリアルタイム分析の導入

ストリーミング分析プラットフォームは2025年に月間4.7エクサバイトの都市データを処理し、2024年の量を53%上回りました。312の自治体におけるMicrosoft Azure IoT Hubの展開は、動的な交通経路変更などの分野で人間のレイテンシを回避するイベント駆動型自動化への需要を示しています。Amazonはインフラを仮想的にストレステストできるIoT TwinMakerを導入し、例えばシンガポールの交通当局はこれを活用してバスの通勤時間を14%短縮しました。ロシア、中国、湾岸諸国のデータ居住法は、クラウドの拡大と主権クラウドゾーンの共存を必要とし、ベンダーロックインを軽減してプラットフォームプロバイダーにコンテナベースの移植性採用を促すマルチクラウドの姿勢を促進しています。

5GおよびLPWAN接続の急速な展開

5Gサイトは2025年に820万件に達し、LPWAN接続は4億2,000万件に達しました。これにより、レイテンシが重要なタスクに5Gを使用し、低データレートセンサーがLoRaWANまたはNB-IoTに依存する階層型アーキテクチャが実現しました。VerizonのThingSpaceは3,400万のエンドポイントを管理し、6億2,000万米ドルの継続的収益を生み出し、2024年比で41%増加しました。アラブ首長国連邦はすべての公共プロジェクトに5G対応IoTモジュールを義務付けており、この指令は湾岸全域に広がっています。ベンダーにとって、接続性の向上はプラットフォームのスケーラビリティが数百万台の低コストデバイスに対応しながら、自律型モビリティおよび公共安全ユースケースに対してミリ秒レベルのパフォーマンスを保証する必要があることを意味します。

制約の影響分析*

| 制約 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティへの懸念 | -1.2% | 欧州(GDPR)、北米(州レベルの法律)で深刻なグローバル市場 | 短期(2年以内) |

| 高額な初期設備投資 | -1.0% | 南米、アフリカ、東南アジア(予算制約のある自治体) | 中期(2〜4年) |

| レガシーシステムのベンダーロックイン | -0.9% | 北米、欧州(10年以上の契約を持つ都市) | 長期(4年以上) |

| 都市レベルのデータガバナンス人材不足 | -0.6% | 第二層・第三層都市で最も深刻なグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティへの懸念

自治体へのランサムウェア攻撃は2025年に34%増加し、平均復旧コストは420万米ドルに達しました。欧州のネットワーク・情報セキュリティ指令2は、24時間以内の侵害開示と年間収益の最大2%の罰則を義務付けています。より厳格な規制はコンプライアンスのオーバーヘッドを18%増加させることでベンダーの経済性を圧迫し、IEEEの研究者によれば、データの匿名化によりAIの精度が最大19%低下する可能性があります。ゼロトラストアーキテクチャはリスクを軽減しますが、ネットワークのセグメンテーションと継続的な認証が必要であり、展開が9ヶ月遅延することが多くあります。この政策上の逆風は、市民の反対がプロジェクト承認を停滞させる可能性があるヘルスケアや公共安全ビデオなど、プライバシーに敏感なアプリケーションで特に深刻です。

高額な初期設備投資

中規模都市が統合プラットフォームを立ち上げるには2,500万〜4,500万米ドルが必要であり、一人当たりのIT支出が平均12米ドルにすぎない地域ではこのハードルはさらに高くなります。官民パートナーシップはベンダーへの設備投資の移転を助けており、例えばサンパウロの2025年のコンセッションではTelefónica Brasilに全市IoTロールアウトと引き換えにデータ収益化収益の40%シェアが付与されました。ブレンドファイナンスは2028年までに新興市場向けに180億米ドルを解放できる可能性がありますが、複雑なリスク分担条件が契約サイクルを長期化させています。スマートパーキングなど高ROIのユースケースから始めるモジュール型展開(人口20万人の都市で年間180万米ドルの収益を生み出せる)が支持を集めています。それでも、ベンダーロックインや予測不可能なメンテナンスコストへの根強い懸念が、資本豊富な地域以外での急速なスケーリングの障壁となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォームタイプ別:セキュリティプラットフォームが脅威の増大とともに加速

セキュリティ管理プラットフォームは2026年から2031年にかけて13.02%のCAGRを達成する軌道にあり、エスカレートするサイバーインシデントを抑制する自治体の緊急性を反映しています。このセグメントの急増は、2025年に市場をリードする28.73%のシェアを持つ接続管理とは対照的であり、価格圧力の下で収益成長が緩やかになっています。2025年に22%のシェアを持つ統合プラットフォームは、レガシーSCADAシステムを現代の分析と統合できるマイクロサービスへの都市の移行から恩恵を受けています。デバイス管理製品は約18%のシェアで、継続的なファームウェア更新を必要とするエッジAIノードの成長の波に乗っています。データ管理レイヤーは、NGSI-LDコンテキストモデルを活用して都市サイロ間のセマンティックな移植性を確保することでランドスケープを補完し、スマートシティプラットフォーム市場における役割を確固たるものにしています。

競争は激化しています。CiscoによるSplunkの280億米ドルの買収は、ネットワーク可観測性がセキュリティ分析と統合スタックに収束しつつあることを示しました。NGSI-LD主導の調達は、現在89の欧州自治体で活用されているFIWAREなど実績あるオープンソースソリューションを優遇しています。ベンダーはPalo Alto NetworksのPrisma SASEの機能を含むゼロトラストモジュールを23の都市展開に組み込み、IoT攻撃対象領域を制限しています。2025年の入札の68%が組み込みの脅威対応統合を義務付けており、RFP文言はこの変化を反映しています。都市がサプライヤーにサイバーリスクを負担させるよう求める中、マネージド検知・対応からの継続的なサービス収益がスマートシティプラットフォーム産業における将来の利益源として台頭しています。

アプリケーション別:ヘルスケアが成長リーダーとして台頭

スマートヘルスケアは2031年にかけて13.55%のCAGRを記録すると予測されており、遠隔医療、救急車ルーティング、大気質連動ケアがパンデミック後の自治体健康戦略の定番となる中、他のすべてのユースケースを上回っています。スマートインフラは2025年のスマートシティプラットフォーム市場シェアの31.84%を維持しており、現在は在室センサーや採光センサーが後付けされた初期のLED改修の遺産的成果を反映しています。モビリティおよび交通アプリケーションは接続車両パイロットに支えられて約24%のシェアを占め、公共安全分析は約19%を占めています。公益事業およびエネルギー管理は主に高度計量から16%を獲得し、市民サービスポータルは多言語チャットボットが普及する中で残りを構成しています。

ヘルスケアの相乗効果はクロスドメインの価値を示しており、例えばソウルのU-ヘルスケアイニシアチブはウェアラブルと大気質データセットを組み合わせてリアルタイムで喘息患者に警告を発しています。シンガポールのIoTフィットネスステーションは2025年に公園の利用率を22%向上させました。Signifyなどの照明ベンダーは異常検知のために照明器具に音響センサーを組み込み、パイロット研究では警察の対応時間が18%短縮されました。IEC 62386照明インターフェースに追加されたサイバーセキュリティ制御により器具コストが1台あたり8〜12米ドル増加しますが、全市展開のリスクを低減し、レジリエンスプレミアムがスマートシティプラットフォーム市場のオーバーヘッドとして受け入れられていることをさらに証明しています。

展開モデル別:クラウドの勢いがデータ主権の障壁を上回る

クラウド展開は14.05%のCAGRを達成する軌道にありますが、主権クラウド規制により2025年のオンプレミスシェアは64.84%と高水準を維持しています。ハイブリッドアーキテクチャは機密性の高いワークロードをローカルに分割しながら、コンピューティング集約型分析にクラウドを活用しており、29の自治体でのMicrosoft Azure Stackや18の自治体でのAWS Outpostsなどのサービスが支援しています。OracleのCloud@Customerはクライアントのデータセンター内にフルリージョンを設置することでデータ居住の障壁に対処しており、ドバイはスマートドバイイニシアチブにこのアプローチを採用しました。Kubernetesオーケストレーションは主流となっており、プラットフォームの54%がワークロードの移植性に活用しています。都市は総所有コストを慎重に検討しており、GAO分析によれば、コンピューティング集約型タスクでは5年間の支出が23%削減できる一方、ストレージ集約型ワークロードでは14%増加する可能性があります。

データガバナンスがクラウドの台頭を遅らせる可能性があります。欧州データガバナンス法は越境データ転送に制約を課し、マルチリージョンアーキテクチャを複雑にしています。それでも、弾力性と従量課金制の経済性は、資本予算が不足しながらも迅速な展開を必要とする中規模都市に響いています。パブリッククラウドとのAPI同等性を維持しながらポリシー準拠の主権インスタンスを提供するベンダーは、規制が厳しい地域のスマートシティプラットフォーム市場の成長において不均衡に大きなシェアを確保する可能性が高いです。

エンドユーザー別:医療提供者が最速の導入を牽引

医療提供者はプラットフォーム支出を2031年にかけて13.89%のCAGRで拡大すると予測されており、公益事業者をも上回っています。政府および自治体はほとんどのプロジェクトに資金を提供し、2025年の支出の53.84%を占めていますが、病院、交通機関、エネルギー公益事業者が独立したプラットフォームを確立するにつれてその優位性は低下するでしょう。公益事業者は2025年に21%を占め、交通事業者は予知保全によりダウンタイムを28%削減したことに支えられて14%を占めました。不動産開発業者などの商業事業者は、立地選定を洗練させるための来客分析を活用して残りを構成しています。

都市と病院の共同プロジェクトは収束を示しています。クリーブランドクリニックはキャンパス全体に大気質センサーを設置し、院内感染率を11%削減しました。カイザーパーマネンテはオークランドのスマートグリッドに参加し、年間34万米ドルのデマンドレスポンスインセンティブを獲得しました。バルセロナのスマート照明入札に代表される成果ベースの契約(ベンダーへの支払いをエネルギー節約目標に連動させる)は、スマートシティプラットフォーム市場に参加するすべての業種に広がることが期待されるサービスレベル保証への移行を示しています。

地域分析

北米は2025年の収益の38.74%を占め、連邦・州の補助金プログラムと成長する公益事業近代化市場に牽引されました。2,400棟の建物にわたるシカゴのAzure Digital Twinsの展開は、年間1,400万米ドルの節約が見込まれる中、この地域のエネルギー効率ユースケースへの傾倒を示しています。しかし、米国には国家スマートシティ義務がないため調達の断片化が続いており、ベンダーは各州の異なる規制を乗り越える必要があります。カナダの7,500万カナダドル(5,500万米ドル)のスマートシティチャレンジ資金は、小規模経済が競争的補助金を通じてプロジェクトを触媒する方法を示しています。メキシコの85億メキシコペソ(5億米ドル)のモビリティ取り組みは中南米の関心の高まりを示していますが、2025年のサイバー侵害後の予算再配分により実施が遅れました。

アジア太平洋地域は最も成長が速い地域であり、中国の1,200億人民元(168億米ドル)の新インフラ整備イニシアチブとインドの4兆8,000億ルピー(58億米ドル)のスマートシティミッション第二フェーズが第二層都市をデジタル化の波に引き込む中、13.78%のCAGRが予測されています。HuaweiやAlibaba Cloudなどの国内チャンピオンはデータローカライゼーション政策を活用してシェアを獲得し、日本の1,200億円(8億2,000万米ドル)のデジタルツインプログラムは成熟した経済における新たな勢いを示しています。韓国の2兆1,000億ウォン(16億米ドル)の基金は、同国を自律型モビリティプラットフォームの試験場として位置付けています。オーストラリアのオープンデータ交換は予算規模では小さいですが、エコシステムの深みを広げる開発者エンゲージメントを大きく生み出しています。

欧州の軌道は相互運用性の義務化を軸に展開しています。2026年までにNGSI-LDを採用するEU指令は、ベンダーに独自スキーマを開放するか、世界最大のスマートシティプラットフォーム市場の一つへのアクセスを失うかを迫っています。英国、ドイツ、フランス、イタリア、スペインの国家プログラムは2025年だけで合計19億米ドルを超えています。ドイツの5億ユーロ(5億6,500万米ドル)の接続車両改修は、交通アプリケーションがより広範な都市プラットフォームと統合する方法を示しています。南欧はデジタル格差を縮小するための重点配分を受けており、イタリアの4億1,000万ユーロ(4億6,400万米ドル)のレジリエンス予算がその証拠です。スペインのRed.esはバルセロナのSentiloアーキテクチャを青写真として活用し、2億9,000万ユーロ(3億2,800万米ドル)で自治体IoTフレームワークを支援しています。

南米、中東、アフリカは早期導入段階にありながらも画期的なプロジェクトを提供しています。ブラジルは主要都市のモビリティ改善に18億レアル(3億6,000万米ドル)を充当しましたが、連邦交渉により支出が遅延しています。サウジアラビアの5,000億米ドルのNEOMはグリーンフィールドインフラにSiemens MindSphereを統合しています。南アフリカはアフリカ開発銀行の融資を確保し、非収益水を18%削減する4億8,000万南アフリカランド(2,600万米ドル)のスマート水道プラットフォームを構築しました。ナイジェリアの150億ナイラ(1,000万米ドル)のラゴスおよびアブジャでのパイロットは交通管理と廃棄物収集プラットフォームを試験しています。光ファイバーバックボーンの限界と電力不安定性が依然として急速な拡大を制限していますが、ブレンドファイナンスとモジュール型展開がスマートシティプラットフォーム市場の将来的なスケーリングの足がかりを作っています。

競合ランドスケープ

スマートシティプラットフォーム市場は中程度の集中度を示しており、単一のサプライヤーが大部分のシェアを支配しているわけではありません。しかし、上位5社がシェアの大部分を占めており、機動力のある新規参入者にも余地があります。SiemensやSchneider Electricなどのインフラ大手は、公益事業や交通分野での数十年にわたる関係を活用してソフトウェアのアップセルを行っています。MicrosoftやAmazonなどのハイパースケーラーは従量課金制の経済性で競争し、中規模都市の予算負担を軽減しています。QuantelaやAlibaba Cloudなどの地域専門企業は、地域の規制や支払いフレームワークに合わせたソリューションを提供することでビジネスを獲得しています。

特許活動はエッジインテリジェンスへの戦略的注力を確認しています。米国特許商標庁は2025年にスマートシティ関連特許を1,240件付与し、そのうち38%がエッジAI推論、22%がエネルギーハーベスティングモジュールに集中しています。標準の進化も競争上のレバーであり、127都市がOASCの最小相互運用性メカニズムを支持し、欧州のRFPの54%がNGSI-LDへの準拠を要求しています。APIの開放が遅いベンダーはEU資金プロジェクトや欧州規則をモデルにした急成長する南米入札から排除されるリスクがあります。

戦略的動向は統合と能力ギャップを示しています。SiemensはEUのデータ居住義務を満たすためにエッジノード拡張に4億5,000万ユーロ(4億9,500万米ドル)を充当しました。Schneider ElectricはEcoStruxureプラットフォーム内でエネルギーとスペース最適化を統合するためにPlanonを6億8,000万ユーロ(7億4,800万米ドル)で買収しました。Huaweiの32億人民元(4億4,800万米ドル)の深圳契約は800万のエンドポイントを接続し、輸出規制の中で国内リードを確固たるものにします。AmazonのFleetWise for Smart Citiesはシアトルとオースティンでパイロットを実施し、通勤時間を11%短縮して交通管理におけるハイパースケーラーの信頼性を証明しました。スタートアップはQuantelaOSのようなモジュール型Kubernetesネイティブスタックで差別化を図り、インドでの段階的なロールアウトを可能にし、フルプラットフォームのロックインなしに12の都市案件を獲得しました。

市場のダイナミクスは、オープンエコシステムと独自エコシステムの間の継続的な綱引きを示唆しています。都市はサイバーレジリエンスとデータ主権を優先し、ベンダーをゼロトラストフレームワークと主権クラウド構成に向かわせています。消費ベースの価格設定と成果連動型契約は、自治体がリスクをサプライヤーに移転しながら測定可能なサービスレベルを確保しようとする中で激化する可能性が高く、スマートシティプラットフォーム市場をより深い専門化とサービス主導の収益モデルへと押し進めています。

スマートシティプラットフォーム産業リーダー

Nokia Corporation

Microsoft Corporation

Hitachi Ltd.

Huawei Technologies Co., Ltd.

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Siemensはエネルギーおよびモビリティプロジェクト全体の低レイテンシ分析ニーズを満たすため、ドイツ、フランス、スペインにおけるMindSphereの容量拡張に4億5,000万ユーロ(4億9,500万米ドル)を投じると発表しました。

- 2025年11月:Microsoftはシカゴと提携し、2,400棟の自治体建物にAzure Digital Twinsを展開し、電力消費18%削減と年間1,400万米ドルの節約を目標としています。

- 2025年10月:Huaweiは深圳と32億人民元(4億4,800万米ドル)の契約を締結し、800万のエンドポイントをカバーする5G対応IoTネットワークを構築します。2027年の完成が予定されています。

- 2025年9月:Schneider ElectricはEcoStruxureプラットフォーム内のスペース最適化機能を強化するため、Planonを6億8,000万ユーロ(7億4,800万米ドル)で買収しました。

グローバルスマートシティプラットフォーム市場レポートの範囲

スマートシティプラットフォーム市場レポートは、プラットフォームタイプ(接続管理、統合、デバイス管理、データ管理、セキュリティ管理)、アプリケーション(スマートモビリティ/交通、スマートセキュリティおよび公共安全、スマート公益事業、スマートガバナンスおよび市民サービス、スマートインフラ、スマートヘルスケア)、展開モデル(オンプレミス、クラウド、ハイブリッド)、エンドユーザー(政府および自治体、公益事業者およびエネルギー供給者、交通・物流事業者、医療提供者、その他商業企業)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 接続管理プラットフォーム |

| 統合プラットフォーム |

| デバイス管理プラットフォーム |

| データ管理プラットフォーム |

| セキュリティ管理プラットフォーム |

| スマートモビリティ/交通 |

| スマートセキュリティおよび公共安全 |

| スマート公益事業(エネルギー/水道) |

| スマートガバナンスおよび市民サービス |

| スマートインフラ(建物/街路照明) |

| スマートヘルスケア |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 政府および自治体 |

| 公益事業者およびエネルギー供給者 |

| 交通・物流事業者 |

| 医療提供者 |

| その他商業企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他アフリカ | ||

| プラットフォームタイプ別 | 接続管理プラットフォーム | ||

| 統合プラットフォーム | |||

| デバイス管理プラットフォーム | |||

| データ管理プラットフォーム | |||

| セキュリティ管理プラットフォーム | |||

| アプリケーション別 | スマートモビリティ/交通 | ||

| スマートセキュリティおよび公共安全 | |||

| スマート公益事業(エネルギー/水道) | |||

| スマートガバナンスおよび市民サービス | |||

| スマートインフラ(建物/街路照明) | |||

| スマートヘルスケア | |||

| 展開モデル別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| エンドユーザー別 | 政府および自治体 | ||

| 公益事業者およびエネルギー供給者 | |||

| 交通・物流事業者 | |||

| 医療提供者 | |||

| その他商業企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他アフリカ | |||

レポートで回答される主要な質問

スマートシティプラットフォーム市場の現在の価値はいくらですか?

スマートシティプラットフォームの市場規模は2026年に300億2,000万米ドルに達し、2031年までに540億5,000万米ドルに達する見込みです。

都市プラットフォーム内で最も急速に成長しているアプリケーションはどれですか?

スマートヘルスケアは最も急速に成長しているアプリケーションであり、遠隔医療と統合患者モニタリングの展開を背景に2031年にかけて13.55%のCAGRを記録すると予測されています。

新規自治体プロジェクトにおけるサイバーセキュリティ支出はどの程度重要ですか?

都市がプラットフォーム予算の最大22%をサイバーレジリエンス対策に充当する中、セキュリティプラットフォームは13.02%のCAGRで成長すると予想されています。

2031年までに最も増分収益を追加する地域はどこですか?

アジア太平洋地域は、中国、インド、日本、韓国の大規模な国家プログラムと13.78%の地域CAGRの予測に支えられ、最大の絶対的成長が見込まれています。

データ主権クラウド規制はクラウドプラットフォームの成長を妨げますか?

複数の管轄区域における厳格なデータローカライゼーション義務にもかかわらず、ハイブリッドおよび主権型の変種がコンプライアンス要件を満たすことで、クラウド展開は依然として14.05%のCAGRで成長する見込みです。

最終更新日: