シリコン光電子増倍管市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 152.40 百万米ドル |

| 市場規模 (2030) | 208.12 百万米ドル |

| 成長率 (2025 - 2030) | 6.43% CAGR |

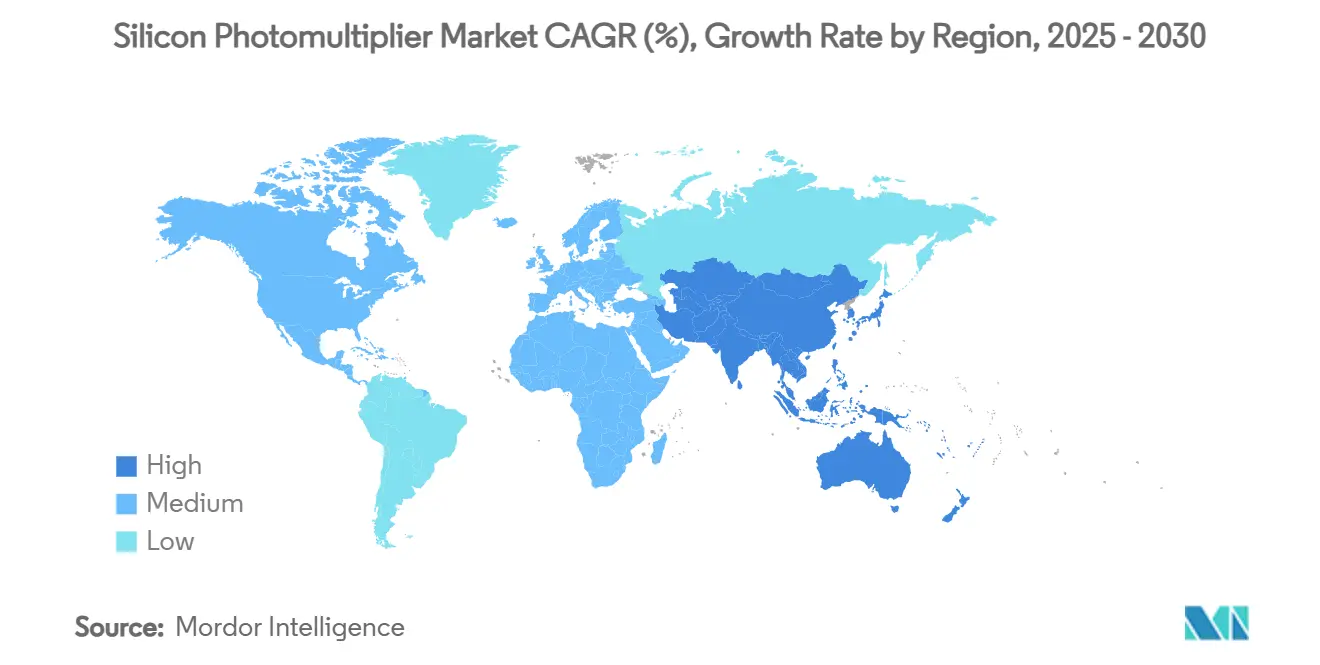

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

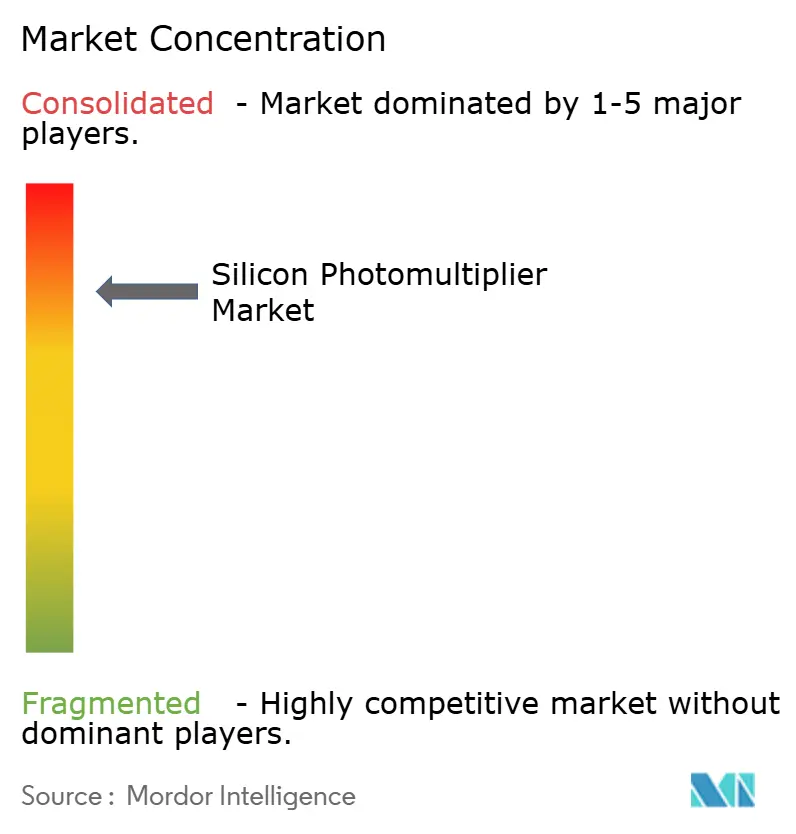

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリコン光電子増倍管市場分析

シリコン光電子増倍管の市場規模は2025年に1億5,240万米ドルであり、2030年までに2億812万米ドルに達すると予測され、CAGRは6.43%で推移します。医療機器プロバイダーがPETおよびSPECTスキャナーを更新し、自動車OEMが機械式LiDAR検出器を置き換え、量子研究プログラムが極低温条件での単一光子感度を求めるにつれて需要が加速しています。2024年におけるアナログデバイスの優位性は成熟したファウンドリプロセスを反映していますが、デジタル統合は読み出し電子回路を簡素化しタイミング性能を向上させることでその差を縮めています。北米の優位性は医療画像診断OEMの密集したクラスターに由来し、アジア太平洋地域の成長は半導体投資と電気自動車の普及に起因しています。中程度の競争強度により技術リーダーはクエンチ抵抗器の知的財産を保護できますが、BroadcomによるKETEKアセットの買収は垂直統合型検出器ソリューションの時代を示しています。

主要レポートのポイント

- 用途別では、医療画像診断が2024年に45.60%の収益シェアをリードし、LiDARは2030年までに7.67%のCAGRで拡大すると予測されています。

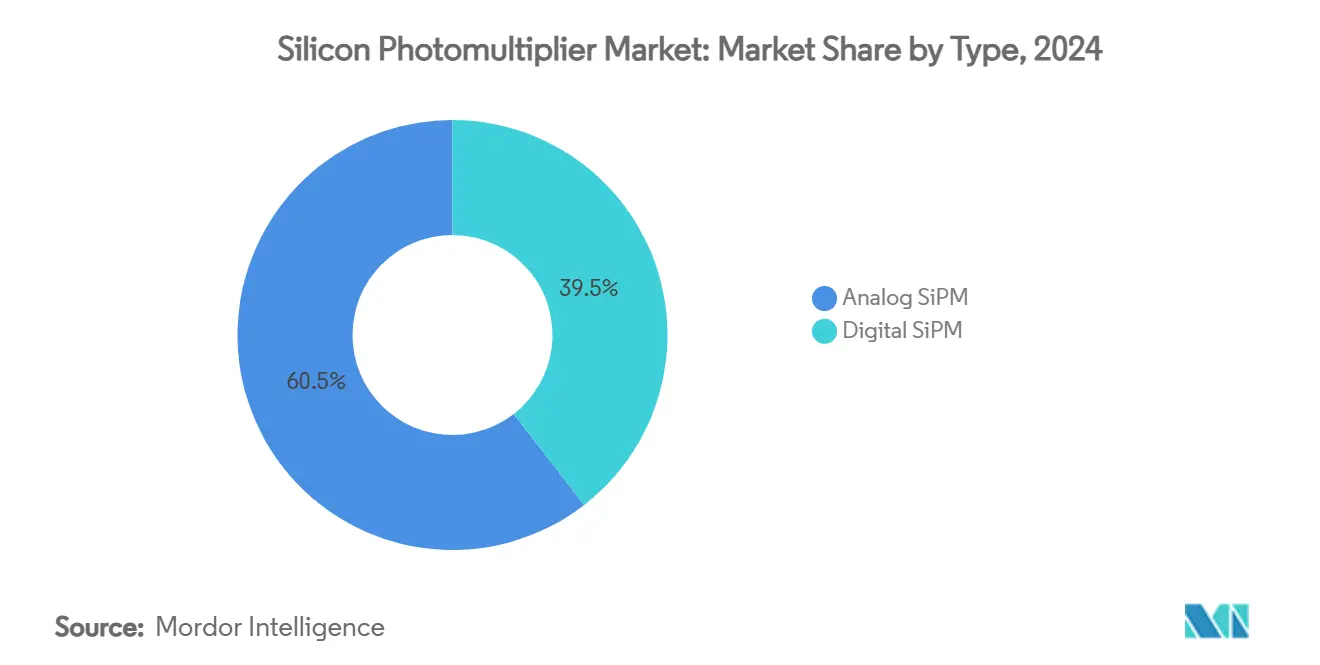

- タイプ別では、アナログ技術が2024年にシリコン光電子増倍管市場シェアの60.50%を占め、デジタル製品は2030年までに8.02%のCAGRで成長すると予測されています。

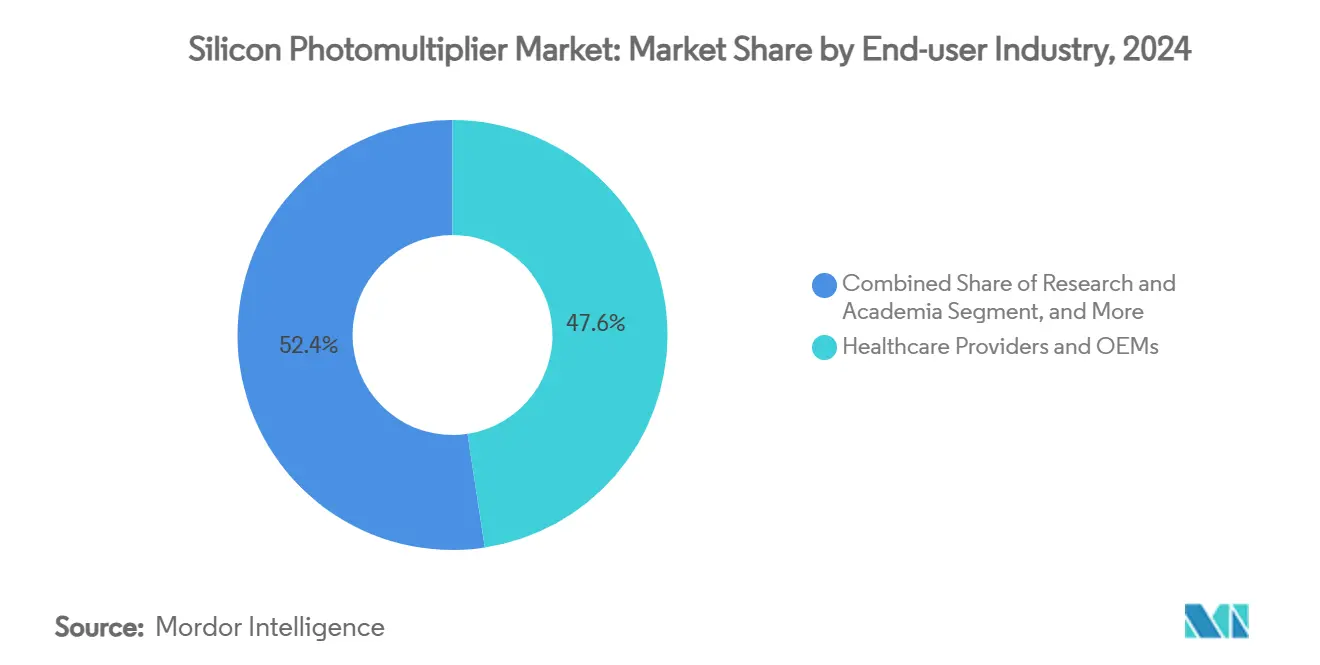

- エンドユーザー産業別では、医療分野が2024年にシリコン光電子増倍管市場規模の47.60%のシェアを占め、自動車分野は2030年までに6.90%のCAGRで拡大しています。

- スペクトル範囲別では、近UV機器が2024年に43.60%の収益シェアを保持し、NIR最適化製品は2030年までに7.12%のCAGRで成長する見込みです。

- 地域別では、北米が2024年の総収益の39.00%を占め、アジア太平洋地域は2030年までに7.89%のCAGRで推移しています。

- Hamamatsu Photonics、onsemi、Broadcom、Teledyneが合わせて2024年収益の約55%を支配しており、中程度に集中した市場構造を示しています。

グローバルシリコン光電子増倍管市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PET/CTスキャンの飛行時間精度ニーズ | +1.2% | グローバル;北米およびヨーロッパ | 中期(2〜4年) |

| 自律走行車における固体LiDARの採用 | +1.8% | グローバル;アジア太平洋地域および北米 | 中期(2〜4年) |

| 低電圧PMT代替の優位性 | +0.9% | グローバル | 長期(4年以上) |

| フローサイトメトリーおよびバイオフォトニクスにおける需要増加 | +0.7% | 北米およびヨーロッパ | 短期(2年以内) |

| 暗黒物質物理学向け極低温m²スケールSiPMタイル | +0.4% | ヨーロッパおよび北米 | 長期(4年以上) |

| UV強化SiPMによる現場UV-VIS分光法の実現 | +0.3% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PET/CTスキャンの飛行時間精度ニーズ

飛行時間型PETプラットフォームは200ピコ秒未満の分解能を必要とし、シリコン光電子増倍管は最適化されたアレイで50ピコ秒を達成し、画質を犠牲にすることなく放射線量の低減を可能にします。[1]Finn Feindt et al., 「DESYデジタルシリコン光電子増倍管:デバイス特性と最初のテストビーム結果」, arxiv.org DarkSide-20kの21m²展開は93.2%の高歩留まりウェーハ生産を実証し、大型医療用検出器を支援しています。磁場免疫性によりPET-MRIのシームレスな統合が可能となり、マルチモーダル画像診断の普及が広がっています。コンパクトなダイフットプリントにより、OEMはベッドサイド診断用のポータブルPETスキャナーを設計できます。その結果、真空光電子増倍管からの明確なアップグレードパスが生まれ、代替需要が加速しています。

自律走行車における固体LiDARの採用

自動車用LiDARは200m以上の標的からナノ秒精度で単一光子を記録する必要があり、シリコン光電子増倍管は60V未満のバイアスで10⁶を超える内部ゲインを提供し、大型高電圧ステージを不要にします。[2]onsemi, 「LiDARパートナープログラム:エコシステムの統合」, onsemi.com Stellantis VenturesによるSteerLightへの出資は、可動部品のない固体アーキテクチャへのOEMの信頼を実証しています。周囲光免疫性により明るい日光下でのAPDの限界を克服します。onsemiのLiDARパートナーなどのエコシステムプログラムにより、モジュール認定サイクルが短縮されます。コスト曲線は2027年までに機械式LiDARとの価格同等性を示しており、大量採用への道筋を描いています。

低電圧PMT代替の優位性

光電子増倍管は1,000〜3,000Vの電源を必要とするのに対し、シリコン光電子増倍管は20〜60Vで動作し、電力変換の複雑さを70%削減してバッテリー駆動機器を実現します。Berkeley Nucleonicsは2024年に12Vレールから医療グレードのPET性能を実証しました。堅牢な固体構造は、従来の検出器のガラス管を破損させる可能性のある振動に耐えます。標準CMOSマスクとの互換性により大量生産インフラを活用し、歴史的なコスト障壁を相殺します。これらの要因が産業用および現場携帯型プラットフォーム全体での長期的な成長を持続させています。

フローサイトメトリーおよびバイオフォトニクスにおける需要増加

フローサイトメーターは毎秒100,000個の細胞を選別し、シリコン光電子増倍管は0.01%未満の頻度の希少細胞集団からの微弱な蛍光を検出し、臨床診断を向上させます。UV〜NIRの広い応答範囲により、チャンネル間のゲインドリフトなしにマルチカラーアッセイをサポートします。オンチップデジタル化の統合によりベースラインノイズが低減し、スペクトルサイトメトリーのダイナミックレンジが拡大します。デバイスコストの低下により、リソースが限られた研究室での採用が広がっています。この増加は、詳細な表現型解析を必要とする細胞・遺伝子治療パイプラインの拡大と一致しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 光学クロストークとアフターパルシングノイズ | –1.1% | グローバル | 短期(2年以内) |

| 大量OEM入札におけるAPDとのコストプレミアム | –0.8% | グローバル;アジア太平洋地域 | 中期(2〜4年) |

| マルチソーシングを制限する独自クエンチ抵抗器の知的財産 | –0.5% | グローバル | 長期(4年以上) |

| レーザー安全規制の不確実性(920nm未満のLiDAR) | –0.3% | 北米およびヨーロッパ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

光学クロストークとアフターパルシングノイズ

アバランシェイベントは隣接ピクセルを再トリガーする光子を放出し、その割合は2〜40%に及び、エネルギー分解能とタイミング精度を低下させます。トラップされたキャリアによるアフターパルスはミリ秒後に放出され、高レートシステムで誤カウントを引き起こします。ディープトレンチアイソレーションによりクロストークを5%未満に抑制できますが、ウェーハコストが15〜20%増加します。低いオーバー電圧での動作によりノイズは軽減されますが、光子検出効率が低下します。アクティブ冷却によりダークカウントレートが安定しますが、システムの複雑さと電力需要が増加します。

大量OEM入札におけるAPDとのコストプレミアム

シリコン光電子増倍管を使用した64素子アレイを搭載した自動車用LiDARモジュールは10,000米ドルのコストがかかるのに対し、APD同等品は2,000米ドルです。限られたファウンドリ容量により規模の経済が制約され、6桁の数量でも価格下落は20〜30%にとどまります。OEMはデュアルソーシングを好みますが、独自アーキテクチャが代替供給を制限します。その結果生じる調達リスクにより、コスト重視のトリムではより安価なAPDセンサーが選好され、完全な転換が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:デジタル統合が性能を加速

アナログデバイスは2024年に実績あるCMOSフローと広いダイナミックレンジにより収益の60.50%を供給し、シリコン光電子増倍管市場の最大セグメントとなっています。デジタル製品はダイ上に時間デジタル変換器を組み込み、部品表を削減し、飛行時間型PETを支える50ピコ秒のタイミングを向上させます。デジタルデバイスのシリコン光電子増倍管市場規模は8.02%のCAGRで成長し、2030年までに高精度ニッチ分野でアナログシェアを上回ると予測されています。アナログゲインとデジタル読み出しを組み合わせたハイブリッドアーキテクチャが、コストと性能のバランスを取るために登場しています。ファウンドリの専門化は依然として障壁ですが、STMicroelectronicsおよびLFoundryからのロードマップのコミットメントは量産準備を示しています。

LiDARへの関心の高まりにより、デバイスメーカーは効率を犠牲にすることなくクロストーク軽減を強化することを余儀なくされています。ベンダーはオーバー電圧制約を緩和するトレンチアイソレーションと分離ガードリングを導入しています。同時に、アナログ技術はより低いダークカウントレートと縮小されたピクセルピッチにより段階的な改善を遂げており、デジタルの完全な優位性を遅らせています。シリコン光電子増倍管産業は、価格重視セグメント向けの主流アナログアップグレードと、タイミングクリティカルシステム向けのプレミアムデジタル製品という二軌道の進化を示しています。

用途別:医療画像診断の優位性がLiDARの挑戦に直面

医療画像診断は2024年に45.60%の収益シェアを保持し、シリコン光電子増倍管市場内でトップの地位を確保しました。[3]Diagnostics Journal, 「SPECTおよびSPECT/CT画像診断における技術的進歩」, mdpi.com 病院はPET検出器をアップグレードして、線量低減とMRI互換性のための200ピコ秒未満のタイミングを活用しています。スキャニングスイートに付随するシリコン光電子増倍管市場規模は、設置ベースが7〜10年ごとに更新されるため堅調を維持しています。LiDARは世界の自動車メーカーによる自動運転へのコミットメントに後押しされ、7.67%のCAGRで最も急速に成長しています。ロボタクシーや大型トラックでの商業パイロットが、905nmアレイを採用した固体アーキテクチャの信頼性を実証しています。

バイオフォトニクス、フローサイトメトリー、放射線モニタリングは、ポイントオブケア診断に対する規制の推進により強化されたニッチながら安定した需要プールを占めています。高エネルギー物理学は技術インキュベーターとして機能し続けており、JUNO-TAOおよびDarkSide-20kがメートルスケールのアレイ組立を検証しています。環境センシングと産業検査は、単位経済性の改善に伴い初期段階ながら有望です。総じて、用途の多様性が単一の垂直市場における景気循環性を緩和しています。

エンドユーザー産業別:自動車の圧力下での医療分野のリーダーシップ

医療分野は2024年収益の47.60%を占め、シリコン光電子増倍管市場シェア全体でリーダーの役割を確固たるものにしています。PETスキャナーの改修と新しいMRI互換設計が予測可能な数量を支えています。自動車・輸送分野はADAS機能の義務化と衝突回避インセンティブに後押しされ、6.90%のCAGRを記録しています。TeslaやVolvoなどのメーカーはマルチセンサー構成を計画しており、1台あたりの検出器数を増やしています。

産業オートメーションは精密製造が求めるレーザー距離測定および表面検査ツールにSiPMを採用しています。研究機関は量子センシングおよび天体物理学ミッションのための助成金を活用し、不規則ながら大規模な注文を追加しています。防衛・航空宇宙機関は宇宙での長期信頼性を検証し、マージンの高い契約を提供しています。民生電子機器への関与はコスト制約により探索的な段階にとどまっています。この分割は、シリコン光電子増倍管産業が医療分野のルーツを超えて多様化していることを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

スペクトル範囲別:近UV優位性がNIR成長へシフト

近UV/青色最適化デバイスは、PETスキャナーに普及しているLYSO/BGOシンチレーターとの相乗効果により2024年に43.60%の収益を確保しました。420nmでの最適化により結晶マトリックスからの光子収率が最大化されます。NIR感応製品は主に905nm自動車用LiDAR需要により2030年まで7.12%のCAGRが見込まれています。NIRデバイスのシリコン光電子増倍管市場規模は車両普及率の各パーセンテージとともに拡大します。

UV/VUVデバイスはキセノンベース検出器および真空UV分光法における専門的な研究用途を担っています。可視RGB製品は一般的な画像診断に対応していますが、APDはコスト重視のCCTVおよびバーコードリーダーで依然として優位を占めています。ウェーハレベルのコーティング精度の向上により、ベンダーは垂直市場ごとにスペクトル応答を調整でき、ポートフォリオのセグメント化を支援しています。光ファイバーリンク向けの1,550nm検出を推進する取り組みは初期研究段階にあり、長期的な多様化を示唆しています。

地域分析

北米のシリコン光電子増倍管市場は2024年に39.00%という最大の地域収益シェアを生み出しました。採用は病院のPETアップグレードプログラム、十分な資金を持つ研究センター、放射線耐性センサーを求める航空宇宙ペイロードから生まれています。onsemiおよびHamamatsuの子会社からの現地供給がプロトタイピングを簡素化し、NASAの助成金が宇宙グレード設計を促進しています。ベンチャーキャピタルが統合フォトニクスモジュールを追求するスタートアップに資金を提供し、新しいエンドユース事例のパイプラインを強化しています。輸出管理の考慮事項が国内製造をますます優遇していますが、ウェーハ処理は依然として日本で行われることが多いです。

アジア太平洋地域は世界最速の7.89%のCAGRが予測されており、中国のADAS普及と韓国の民生電子機器大手が3Dセンシングを探求することでシリコン光電子増倍管市場の浸透が拡大しています。政府のインセンティブが半導体ファブに数十億ドルを投入し、地域をコスト最適化されたSiPM生産に向けて位置づけています。Hamamatsuの研究開発スループットを通じた日本のリーダーシップは継続していますが、中国本土の取り組みはバリューチェーン全体の現地化を目指しています。インドの成長する医療インフラはPET-CTスキャナーへの新たな注文をもたらし、オーストラリアの研究ハブは暗黒物質観測所でVUV感応アレイをテストしています。技術移転をめぐる政治的緊張がパートナーシップモデルを形成していますが、根本的な需要成長を損なうものではありません。

ヨーロッパは収益では3位ですが、共同研究の強度では1位です。CERN関連プログラムがメートル二乗アレイの調達を推進し、イタリアとドイツのサプライヤーを支援しています。ドイツの自動車セクターはユーロNCAPロードマップに準拠するために固体LiDARを追求し、地域出荷を強化しています。フランスと英国は小型衛星にSiPMペイロードを統合し、放射線帯での生存性を実証しています。STMicroelectronicsの2025年クロールでのシリコンフォトニクス生産再開は、地域半導体主権への戦略的意欲を示しています。東欧諸国はニッチな組立サービスを通じて参加し、バランスの取れた地域エコシステムを形成しています。

競合環境

成熟経済圏におけるビルオートメーション/HVAC改修

シリコン光電子増倍管市場は中程度に集中しています。Hamamatsu Photonicsは光電子増倍管の90%シェアと2,039億円の売上高を組み合わせ、設置ベースの関係を活用してSiPMアップグレードのクロスセルを行っています。onsemiは70億8,000万米ドルの収益規模を活用して自動車認定に投資していますが、在庫調整が続いたため2025年第1四半期の売上は軟化しました。BroadcomはKETEKアセットの買収を通じて垂直統合能力を強化し、光電子スイッチロードマップにセンサーの専門知識を追加しました。[4]Broadcom Inc., 「Broadcomが業界初の51.2Tbps共同パッケージ光学イーサネットスイッチプラットフォームを発表」, investors.broadcom.com

Teledyneによる2024年のExcelitas事業の一部を7億1,000万米ドルで買収することで、統合された検出器カメラアセンブリが統一されたオファリングに組み込まれます。FBKおよびLFoundryは科学アレイ向けに93%を超える歩留まりを実現する特殊ウェーハランに注力し、大手IDMがプロセスの柔軟性を欠くニッチなリーダーシップを強調しています。クエンチ抵抗器、ディープトレンチアイソレーション、デジタルマルチプレクシングに関する特許ポートフォリオが参入障壁を形成していますが、IEEEの標準化が最終的にベンダーロックインを低下させる可能性があります。CMOSと互換性のある抵抗器レス設計を目指すスタートアップはコスト曲線を削減し、自動車ティア1承認を獲得することを目指しています。資本集約度の上昇に伴い、M&Aの勢いはさらなる統合を示唆しています。

APDが優位を占める価格重視の民生製品にはホワイトスペースが残っています。ベンダーは1インチウェーハパネル化と裏面照射型バリアントをテストして基板あたりのダイ数を増やし、単位コストを削減しています。デジタルオンアナログハイブリッドは段階的な機能を持つエントリーレベルの価格設定を約束しています。サステナビリティの観点から、ガラス管と比較した低動作電圧と延長されたMTBFが強調され、グリーン調達基準を支援しています。最終的に、コストロードマップの実行が、自動車の数量が従来の医療需要を大幅に上回るにつれてシェアの変動を決定します。

シリコン光電子増倍管産業リーダー

Hamamatsu Photonics K.K.

ON Semiconductor Corporation

Broadcom Inc.

Excelitas Technologies Corp.

KETEK GmbH Halbleiter

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ZEISSがPi Imaging Technology SAの全株式を取得し、SPADおよびSiPMの専門知識をライフサイエンス顕微鏡に統合しました。

- 2025年2月:STMicroelectronicsがクロールでシリコンフォトニクスの量産を再開し、欧州サプライチェーンを強化しました。

- 2025年2月:onsemiが2024年度収益70億8,000万米ドルを発表し、SiPMを含むインテリジェントセンシングポートフォリオへの注力を再確認しました。

- 2025年1月:Broadcomが51.2Tbpsの共同パッケージ光学スイッチを発表し、内部シリコンフォトニクスを活用してSiPM検出器の組立テストニーズに対応しました。

グローバルシリコン光電子増倍管市場レポートスコープ

| アナログSiPM |

| デジタルSiPM |

| 医療画像診断(PET、SPECT、PET-CT、PET-MRI) |

| LiDAR(自動車、産業) |

| バイオフォトニクスおよびフローサイトメトリー |

| 高エネルギー・宇宙粒子物理学 |

| 核・放射線モニタリング |

| 環境・産業センシング |

| その他の用途 |

| 医療機器プロバイダーおよびOEM |

| 自動車・輸送 |

| 産業・製造オートメーション |

| 研究・学術機関 |

| 防衛・航空宇宙 |

| その他のエンドユーザー産業 |

| UV/VUV(200〜350nm) |

| 近UV/青色(350〜480nm) |

| RGB/可視光(480〜700nm) |

| NIR(700〜950nm) |

| 北米 |

| 南米 |

| ヨーロッパ |

| アジア太平洋 |

| 中東・アフリカ |

| タイプ別 | アナログSiPM |

| デジタルSiPM | |

| 用途別 | 医療画像診断(PET、SPECT、PET-CT、PET-MRI) |

| LiDAR(自動車、産業) | |

| バイオフォトニクスおよびフローサイトメトリー | |

| 高エネルギー・宇宙粒子物理学 | |

| 核・放射線モニタリング | |

| 環境・産業センシング | |

| その他の用途 | |

| エンドユーザー産業別 | 医療機器プロバイダーおよびOEM |

| 自動車・輸送 | |

| 産業・製造オートメーション | |

| 研究・学術機関 | |

| 防衛・航空宇宙 | |

| その他のエンドユーザー産業 | |

| スペクトル範囲別 | UV/VUV(200〜350nm) |

| 近UV/青色(350〜480nm) | |

| RGB/可視光(480〜700nm) | |

| NIR(700〜950nm) | |

| 地域別 | 北米 |

| 南米 | |

| ヨーロッパ | |

| アジア太平洋 | |

| 中東・アフリカ |

レポートで回答される主要な質問

シリコン光電子増倍管市場の現在の規模は?

シリコン光電子増倍管の市場規模は2025年に1億5,240万米ドルです。

グローバルシリコン光電子増倍管市場の2030年までのCAGR予測は?

市場は2025年から2030年の間に6.43%のCAGRで成長すると予測されています。

現在シリコン光電子増倍管の需要を主導している用途は?

医療画像診断、特にPETおよびSPECTスキャナーが2024年に45.60%の収益シェアを保持しています。

シリコン光電子増倍管の採用において最も急速に成長すると予測される地域は?

アジア太平洋地域は半導体および自動車投資により2030年まで7.89%のCAGRを示すと予測されています。

シリコン光電子増倍管分野の主要企業は?

主要プレーヤーにはHamamatsu Photonics、onsemi、Broadcom、Teledyneが含まれ、合わせて市場収益の約55%を支配しています。

シリコン光電子増倍管の光電子増倍管に対する主な技術的優位性は?

低バイアス電圧(20〜60V)での単一光子感度を提供しながら磁場に対して免疫性を持ち、コンパクトで堅牢なセンサー設計を可能にします。

最終更新日: