フォトトランジスタ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

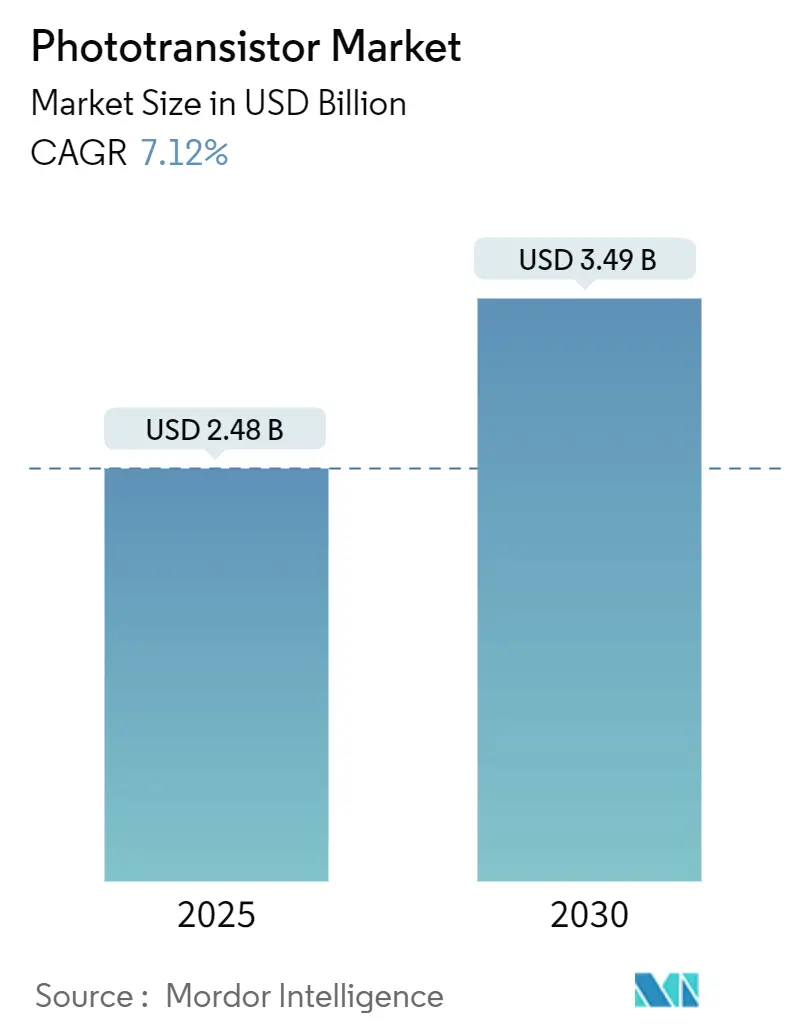

| 市場規模 (2025) | 2.48 十億米ドル |

| 市場規模 (2030) | 3.49 十億米ドル |

| 成長率 (2025 - 2030) | 7.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフォトトランジスタ市場分析

フォトトランジスタ市場規模は2025年に24億8,000万米ドルとなり、2030年までに34億9,000万米ドルへ拡大する予測で、同期間の年平均成長率は7.12%となります。半導体設備投資の拡大、ニューロモーフィックコンピューティング研究の急増、民生用機器・自動車・スマート工場への幅広い導入がこの軌跡を支えています。シリコンナノワイヤーおよびペロブスカイト量子ドットの革新により動作速度はペタヘルツ領域へと向上し、検出可能な光のスペクトルが広がる一方、米国・日本・欧州連合における政府資金援助が地域的な供給リスクを低減しています。[1]「研究者がペタヘルツフォトトランジスタを開発」、Phys.org、phys.org需要はまた、紫外線光モニタリングを必要とするパンデミック後の滅菌プロトコルや、高速光学アイソレーションを必要とする自動運転車両LiDAR設計からも恩恵を受けています。しかし、石英供給の繰り返されるショックおよびワイドバンドギャップウェーハの価格変動は、セクターをコスト変動にさらしています。こうした逆風にもかかわらず、スマートフォン・医療画像システム・産業用モノのインターネット(IoT)ノードにおける継続的な設計採用は、フォトトランジスタ市場の長期的な健全な成長を示しています。[2]onsemi、「会社プレスリリース」、onsemi.com

レポートの主要ポイント

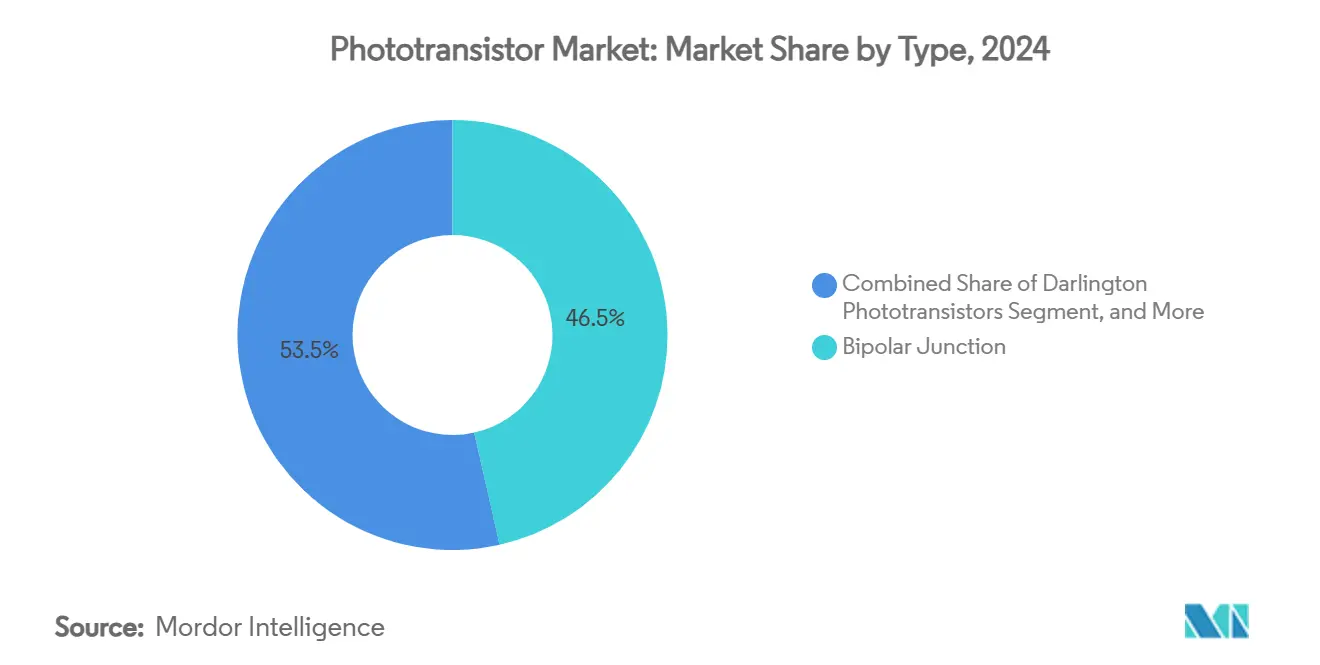

- 種類別では、バイポーラ接合型が2024年のフォトトランジスタ市場シェアの46.50%をリードし、電界効果型設計が2030年にかけて最高の7.67%の年平均成長率を記録しました。

- 材料別では、シリコンが2024年のフォトトランジスタ市場における材料構成の63.20%を占め、ペロブスカイトや金属酸化物などの新興化合物が8.23%の年平均成長率で成長しました。

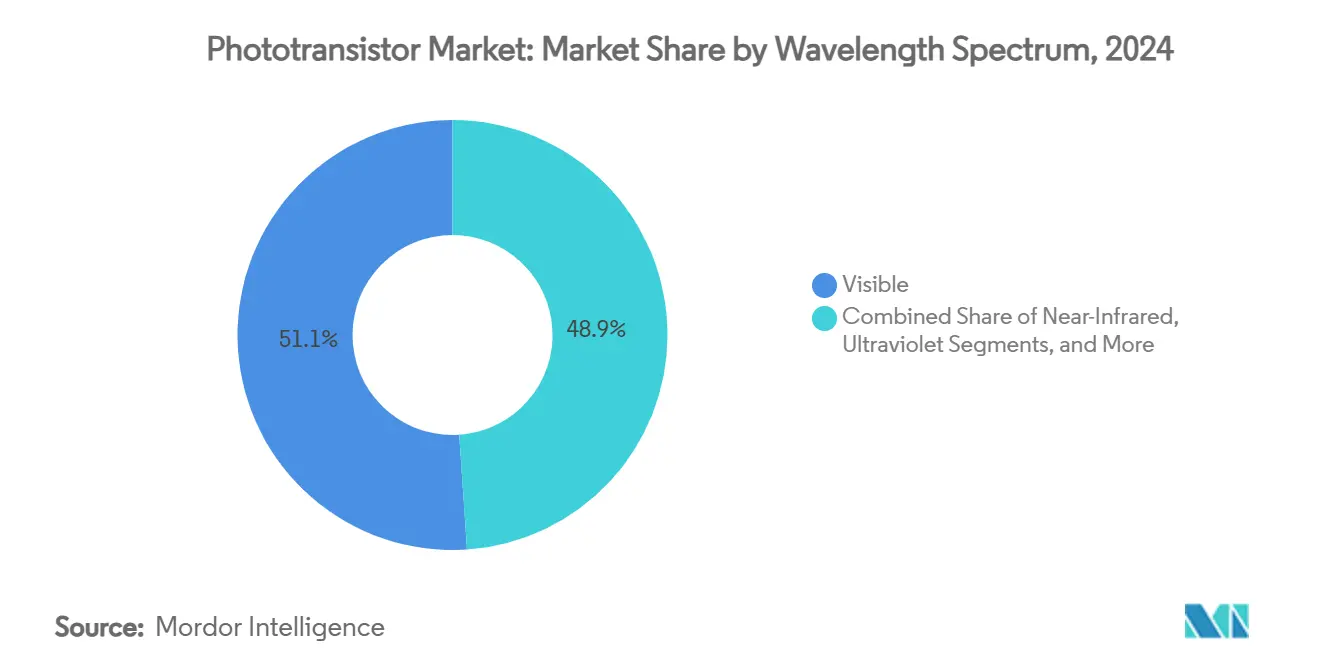

- 波長スペクトル別では、可視光スペクトル製品が2024年のフォトトランジスタ市場において売上の51.08%を獲得し、紫外線バリアントは滅菌および環境モニタリング需要により8.35%の年平均成長率で拡大しています。

- エンドユーザー産業別では、民生用電子機器が2024年のフォトトランジスタ市場において売上の36.45%を占め、ヘルスケアおよびライフサイエンス用途はバイオセンシングおよび診断の採用により7.35%の年平均成長率で加速しています。

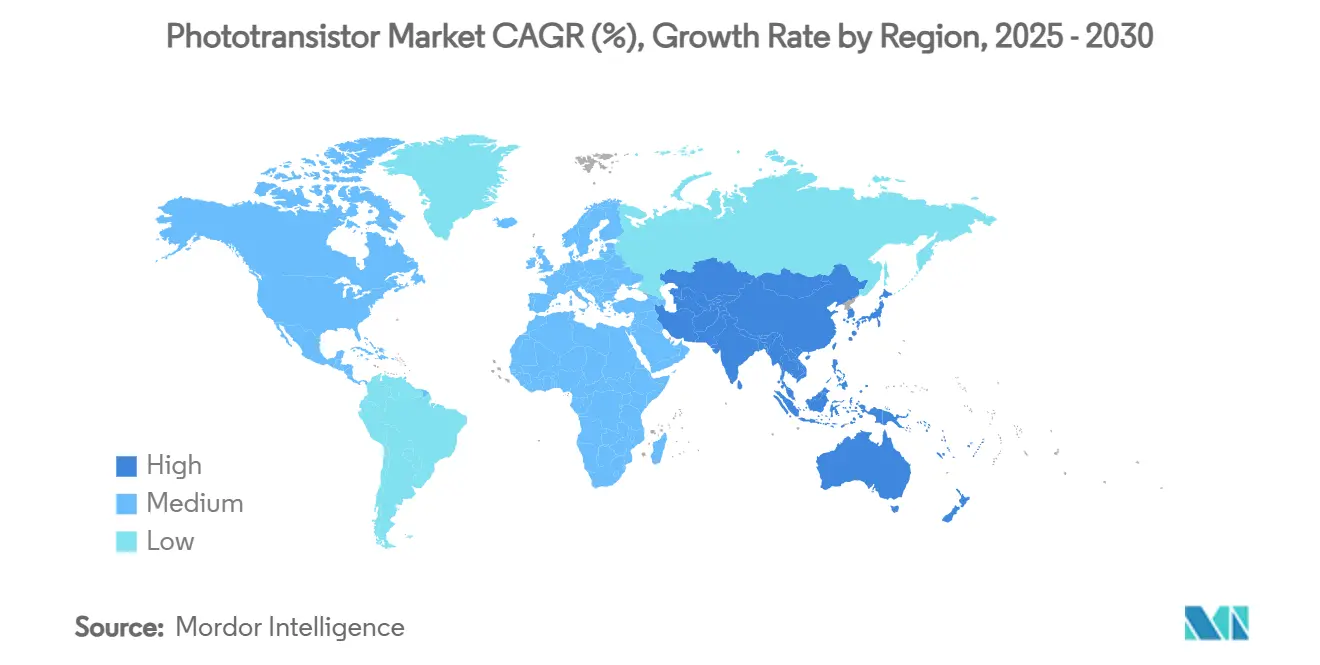

- 地域別では、北米が2024年のフォトトランジスタ市場において売上の39.00%を占め、アジア太平洋地域は日本と台湾が半導体製造能力を拡大する中、7.87%の年平均成長率で最も成長の速い地域となっています。

グローバルフォトトランジスタ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンセンサーの普及 | +1.8% | アジア太平洋地域主導のグローバル | 短期(2年以内) |

| オプトカプラーによる自動車用アイソレーション | +1.5% | 北米および欧州の自動車産業回廊 | 中期(2〜4年) |

| 産業オートメーションおよびIoT光センシング | +1.3% | アジア太平洋地域の製造拠点、中東・アフリカへの波及 | 中期(2〜4年) |

| ペロブスカイトおよび酸化物超高ゲイン設計 | +0.9% | グローバルな研究開発、北米での早期展開 | 長期(4年以上) |

| ニューロモーフィックフォトトランジスタアレイ | +0.7% | 北米および欧州の研究機関 | 長期(4年以上) |

| RoHS主導の再設計サイクル | +0.5% | 欧州連合、グローバルサプライチェーンへの影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スマートフォンセンサーの普及

マルチカメラスマートフォンは現在、奥行きマッピング・環境光調整・コンピュテーショナルフォトグラフィーを管理する最大5つの専用光学モジュールを搭載しています。各モジュールはフォトダイオードよりもカスタムフォトトランジスタアーキテクチャに適した個別のゲインおよびスペクトルウィンドウを規定しています。折りたたみ式およびアンダーディスプレイ設計は基板スペースを狭め、サプライヤーに対してより高ゲイン・低ノイズのコンポーネントへの移行を促しています。ミッドレンジスマートフォンはかつてフラッグシップ専用だった機能を採用し、年間ユニット消費量を拡大しています。これらの設計変化が相まって、1台あたりのフォトトランジスタ搭載数を増加させ、波長選択部品のプレミアム価格設定を支えています。

オプトカプラーによる自動車用アイソレーション

電気自動車のバッテリーパック、トラクションインバーター、および800V急速充電ラインは厳格な信号アイソレーションを必要とします。現代の電気自動車はバッテリー管理およびモーター制御回路を保護するために数十個のオプトカプラーを統合しており、内燃機関車と比較してフォトトランジスタの搭載量をおよそ1桁増加させています。LiDARモジュールはフォトトランジスタがセンシングとアイソレーションの両方の役割を担うことでさらなる需要を生み出しています。ISO 26262機能安全規格への準拠は、広い温度範囲にわたって自動車グレードの信頼性を実証できる既存企業を優遇します。

産業オートメーションおよびIoT光センシング

スマート工場は色合わせ・表面検査・材料識別のために高密度な光学センサーグリッドを展開しています。光学駆動センサーノードは過酷な工場環境における電磁干渉を低減し、約24%の電力伝送効率を達成しています。[3]「光学駆動ワイヤレスセンサーノード」、mdpi.comセンサーに組み込まれたエッジ処理はレイテンシとネットワーク帯域幅を削減します。精密農業においては、マルチスペクトルフォトトランジスタアレイが赤・緑・青の各バンドにわたって植物ストレス指標を追跡し、データ駆動型の投入管理と収量向上を可能にしています。

ペロブスカイトおよび酸化物超高ゲイン設計

有機鉛ハライドペロブスカイトは2×10⁹ A/Wを超える応答度と1.7×10¹⁴ジョーンズに近い比検出能を達成し、バルクシリコンを数桁上回っています。持続的な光伝導性は、シナプス重みを外部メモリなしに光学的に書き込めるため、ニューロモーフィックハードウェアに不可欠な光学メモリ効果を可能にします。透明な酸化亜鉛および酸化インジウムチャネルは40 cm²/V·sを超える電界効果移動度を示し、ディスプレイ統合センサーへの道を開いています。封止技術の進歩により水分劣化が軽減され、材料は量産に向けて着実に前進しています。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CMOSイメージセンサーによる代替 | -1.2% | グローバル、民生用電子機器で最も顕著 | 短期(2年以内) |

| 温度による性能ドリフト | -0.8% | 世界中の自動車および産業用途 | 中期(2〜4年) |

| 炭化ケイ素エピタキシャルウェーハの価格変動 | -0.6% | アジア太平洋地域に集中したグローバルサプライチェーン | 短期(2年以内) |

| 光学サイドチャネルセキュリティリスク | -0.4% | 北米および欧州の高セキュリティシステム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CMOSイメージセンサーによる代替

積層ピクセルアーキテクチャとハイブリッドボンディングにより光捕捉とセンサー内信号処理が統合され、従来ディスクリートフォトトランジスタが担っていた独立したゲインステージが不要になりつつあります。量子効率は理論的限界に近づき、ピクセルごとのアナログメモリがダイナミックレンジを追加してディスクリートソリューションと直接競合しています。スマートフォンやウェブカメラにおけるコスト圧力が移行を加速させていますが、極めて高い感度やカスタムスペクトルの用途では依然としてスタンドアロンフォトトランジスタが優位です。

温度による性能ドリフト

フォトトランジスタの暗電流は50℃を超えると1℃あたり約1.15 µA上昇し、エンジンルームや製鉄所における信号対雑音比を低下させます。ワイドバンドギャップの炭化ケイ素オプションは175℃まで耐えられますが、ダイコストが高くなります。能動的な温度補償回路はフットプリントと消費電力を増大させ、これらのデバイスの本質的なシンプルさという優位性を損ないます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:電界効果型アーキテクチャがニューロモーフィックコンピューティングの見通しを強化

電界効果型デバイスは、開発者が光学ニューラルネットワークにおけるシナプス重みを変化させるためにゲートバイアスを活用することで、2030年にかけて最速の7.67%の年平均成長率を記録しました。バイポーラ接合型の代替品は、アナログ増幅の役割における数十年にわたる設計採用のおかげで、2024年のフォトトランジスタ市場シェアの46.50%を維持しました。

ダーリントンペアは、ノイズの多いケーブル配線上で増幅された電流を必要とする長距離産業リンクにおいて引き続き重要であり、アバランシェ型およびヘテロ接合型バリアントは特殊な通信・航空宇宙用途を担っています。量子スイッチング研究の勢いは、トンネリング効果を活用して現在のゲイン上限を超える将来世代を示唆しており、電界効果型ラインを次世代ニューロモーフィックハードウェアの基盤として位置づけています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料別:化合物半導体がシリコンの覇権に挑戦

シリコンは2024年に売上の63.20%を占め、民生用・産業用・医療用の大量生産プログラムを支える低コスト・高歩留まりの生産ラインを維持しました。新興のペロブスカイト・酸化物・炭化ケイ素混合材料は、より高い応答度・広いスペクトル範囲・高温耐性により8.23%の年平均成長率で上昇しています。

ゲルマニウムは1.55 µmにおける光ファイバートランシーバーに不可欠であり続け、InGaAsはプレミアムなダイ価格ながらもさらに深い赤外線動作を目指しています。グラフェンおよび遷移金属ダイカルコゲナイドの二次元層は、ウェアラブルディスプレイやバイオパッチに適した柔軟または透明な形状を実現します。これらの代替材料が成熟するにつれ、シリコンロジックと化合物半導体フォトトランジスタを組み合わせたマルチスタックウェーハがフォトトランジスタ市場の高性能領域を支配する可能性が高いです。

波長スペクトル別:紫外線の採用がパンデミック後の滅菌需要で加速

可視光域デバイスは2024年に51.08%の売上シェアを維持しました。これは民生用カメラ・環境光調整器・ディスプレイ調光器が人間の視覚に合わせた波長を採用しているためです。紫外線モデルは現在8.35%の年平均成長率で拡大しており、UV-C線量をリアルタイムで検証する必要がある病院や交通拠点の消毒システムが牽引しています。

近赤外線検出器は905 nmにおける自動運転車両LiDARおよび1,550 nmにおける光ファイバー診断からの恩恵を受けています。中赤外線およびテラヘルツ研究はガスセンシングおよびセキュリティスクリーニングの役割で研究室において継続されていますが、コストおよびパッケージングの複雑さが主流への展開を遅らせています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアが光学診断を拡大

民生用電子機器は2024年に売上の36.45%でリードを維持し、環境光および生体信号を追跡するマルチカメラスマートフォンとウェアラブルが牽引しました。ヘルスケアはパルスオキシメトリー・蛍光イメージング・ポイントオブケア診断においてフォトトランジスタが基盤となることで、2030年にかけて7.35%の年平均成長率で他のすべてのセグメントを上回っています。

電気自動車および先進運転支援システムが自動車需要を押し上げる一方、産業オートメーションはスペクトル調整センサーに依存して生産品質を監視しています。航空宇宙・防衛は衛星ペイロード向けに放射線耐性ユニットを調達し、通信事業者は高速フォトトランジスタ受信機を使用して光ファイバーリンクを更新しています。

地域分析

北米は2024年のフォトトランジスタ市場の39.00%を支配しており、2032年までに米国の先端チップ製造能力を3倍にすることを目指すCHIPS法の補助金プールに支えられています。航空宇宙・防衛・データセンターリーダーの存在が、高信頼性および放射線硬化デバイスへの需要を傾けています。カナダはフォトニクス研究の深みと天然資源モニタリングプロジェクトをもたらし、フォトトランジスタの用途を鉱業および環境管理へと拡大しています。

アジア太平洋地域は、日本の257億米ドルの再活性化計画と台湾の新熊本工場が地域の供給レジリエンスを高める中、2025年から2030年にかけて7.87%の年平均成長率を達成する軌道にあります。中国のレガシーノード自給自足への注力は、家庭用電化製品やスマート工場における設計機会を広げています。韓国のメモリおよびロジック大手は競争優位性を高めるために炭化ケイ素およびペロブスカイトスタックを探求しており、インドおよびASEAN5カ国はサプライチェーンの多様化と電子機器組立の成長から恩恵を受けています。

欧州は430億ユーロの官民合同投資を通じて2030年までにグローバル半導体シェアの5分の1を目指しています。ドイツは自動車産業の中心地としての強みを活かしてLiDARおよびバッテリー管理診断向けフォトトランジスタを採用し、英国とフランスは放射線耐性光電子デバイスを必要とする宇宙・通信・防衛ペイロードに注力しています。厳格なRoHSおよび環境規制がグローバルなコンポーネント設計を形成し、欧州基準にすでに準拠しているサプライヤーを優遇しています。

競合環境

フォトトランジスタ市場は中程度の断片化を特徴としています。Hamamatsu、Vishay、onsemiはウェーハ生産・パッケージ統合・自動車認定プロセスにおいてスケールの優位性を維持し、大規模OEM契約の獲得を支援しています。[4]Vishay Intertechnology、「TSHF5211データシート」、vishay.com onsemiはQorvoの炭化ケイ素JFET事業を1億1,500万米ドルで買収することで電力デバイスの範囲を拡大し、AIデータセンター電力プラットフォーム向けワイドバンドギャップ材料へのピボットを強調しました。

先進材料参入企業はニッチな支配を追求しています。ペロブスカイトハイブリッドを商業化するスタートアップは記録的な比検出能の数値を示し、大学発スピンアウトはニューロモーフィックハードウェアアーキテクトを引きつけるペタヘルツスイッチングを実証しています。戦略的コラボレーションはこれらのイノベーターとファウンドリパートナーを結びつけ、パイロットライン量産と自動車グレードの信頼性の橋渡しをしています。

ハリケーン・ヘレンがノースカロライナ州の高純度石英採掘を混乱させ、グローバルな半導体グレード原料の最大90%を一時的に制約した後、サプライチェーンのレジリエンスが戦略的差別化要因となっています。代替砂源および合成石英成長に投資する企業は再発リスクを軽減しています。特許活動は、センシング・処理・通信を単一のフォトトランジスタダイ内に統合するシステムレベル統合において増加しており、将来の優位性はディスクリートな性能指標よりも機能豊富なアーキテクチャに依存することを示唆しています。

フォトトランジスタ産業リーダー

Hamamatsu Photonics

Vishay Intertechnology

OSRAM Opto Semiconductors

Rohm Semiconductor

ON Semiconductor Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:アリゾナ大学の研究者が人工知能加速を目的としたペタヘルツ速度のグラフェンフォトトランジスタを発表しました。

- 2025年3月:onsemiが産業用ロボット向けにグローバルシャッターイメージングと30 mの測距を組み合わせた深度センサー「Hyperlux ID」を発表しました。

- 2025年1月:onsemiがQorvoの炭化ケイ素JFET事業を1億1,500万米ドルで買収する取引を完了し、EliteSiC電力ロードマップを拡大しました。

- 2025年1月:ams OSRAMが長距離自動車LiDAR向けに1,000 Wピーク電力定格の8チャンネル915 nmパルスレーザーを発売しました。

グローバルフォトトランジスタ市場レポートの調査範囲

| バイポーラ接合型フォトトランジスタ |

| ダーリントンフォトトランジスタ |

| 電界効果型フォトトランジスタ |

| その他のフォトトランジスタ種類 |

| シリコン |

| ゲルマニウム |

| InGaAs/III-V族 |

| その他の新興材料(ペロブスカイト、酸化物、炭化ケイ素) |

| 可視光 |

| 近赤外線 |

| 紫外線 |

| その他の波長スペクトル |

| 民生用電子機器 |

| 自動車・輸送 |

| 産業オートメーションおよびロボティクス |

| 航空宇宙・防衛 |

| ヘルスケアおよびライフサイエンス |

| 通信およびデータ通信 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| フォトトランジスタの種類別 | バイポーラ接合型フォトトランジスタ | ||

| ダーリントンフォトトランジスタ | |||

| 電界効果型フォトトランジスタ | |||

| その他のフォトトランジスタ種類 | |||

| 材料別 | シリコン | ||

| ゲルマニウム | |||

| InGaAs/III-V族 | |||

| その他の新興材料(ペロブスカイト、酸化物、炭化ケイ素) | |||

| 波長スペクトル別 | 可視光 | ||

| 近赤外線 | |||

| 紫外線 | |||

| その他の波長スペクトル | |||

| エンドユーザー産業別 | 民生用電子機器 | ||

| 自動車・輸送 | |||

| 産業オートメーションおよびロボティクス | |||

| 航空宇宙・防衛 | |||

| ヘルスケアおよびライフサイエンス | |||

| 通信およびデータ通信 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のフォトトランジスタ市場規模はどのくらいですか?

フォトトランジスタ市場規模は2025年に24億8,000万米ドルで、2030年にかけて7.12%の年平均成長率が予測されています。

最も急速に成長しているフォトトランジスタの種類はどれですか?

電界効果型フォトトランジスタはニューロモーフィックコンピューティング需要に牽引され、7.67%の年平均成長率で成長しています。

現在の出荷量を支配している材料はどれですか?

シリコンは低コストと成熟したファブにより、2024年の出荷量の63.20%を占めています。

紫外線フォトトランジスタが注目を集めている理由は何ですか?

パンデミック後の滅菌システムは正確なUV-C線量照射を必要とし、紫外線デバイスの売上を8.35%の年平均成長率で押し上げています。

最も高い成長見通しを示している地域はどこですか?

アジア太平洋地域は日本と台湾が半導体製造能力を拡大する中、2030年にかけて7.87%の年平均成長率を達成する軌道にあります。

価格設定に影響を与えるサプライチェーンリスクは何ですか?

石英鉱山の混乱は、高純度石英が半導体製造ニーズの最大90%を供給しているため、上流の脆弱性を浮き彫りにしました。

最終更新日: