フォトニクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

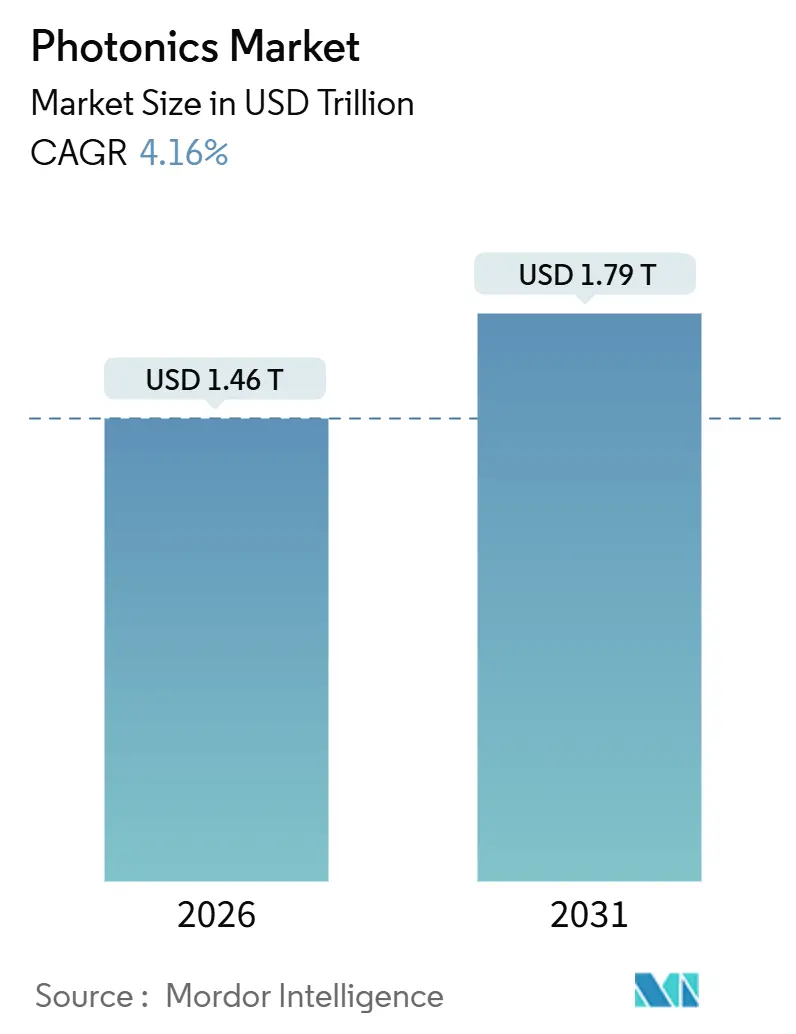

| 市場規模 (2026) | 1.46 兆米ドル |

| 市場規模 (2031) | 1.79 兆米ドル |

| 成長率 (2026 - 2031) | 4.16% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフォトニクス市場分析

フォトニクス市場規模は2026年に1兆4,600億米ドルに達し、2031年までに1兆7,900億米ドルに拡大する見込みであり、予測期間中の年平均成長率は4.16%となります。化合物半導体プラットフォームおよびフォトニック集積回路への構造的な転換が、従来型LEDバックライトにおける商品化圧力にもかかわらず平均販売価格を押し上げています。ハイパースケールデータセンター事業者は、人工知能トレーニングクラスターを支援するため、800ギガビットおよび1.6テラビットのシリコンフォトニクストランシーバーの量産展開を開始しています。中国の自動車OEMは、中価格帯の電気自動車に光検出・測距(LiDAR)ユニットを搭載しており、その普及率はすでに欧米の採用曲線を上回っています。一方、欧州連合およびインドは、東アジアを中心としてきたサプライチェーンを国内回帰させるため、窒化ガリウムおよびリン化インジウムウェーハ工場への設備投資補助金を投入しています。

主要レポートのポイント

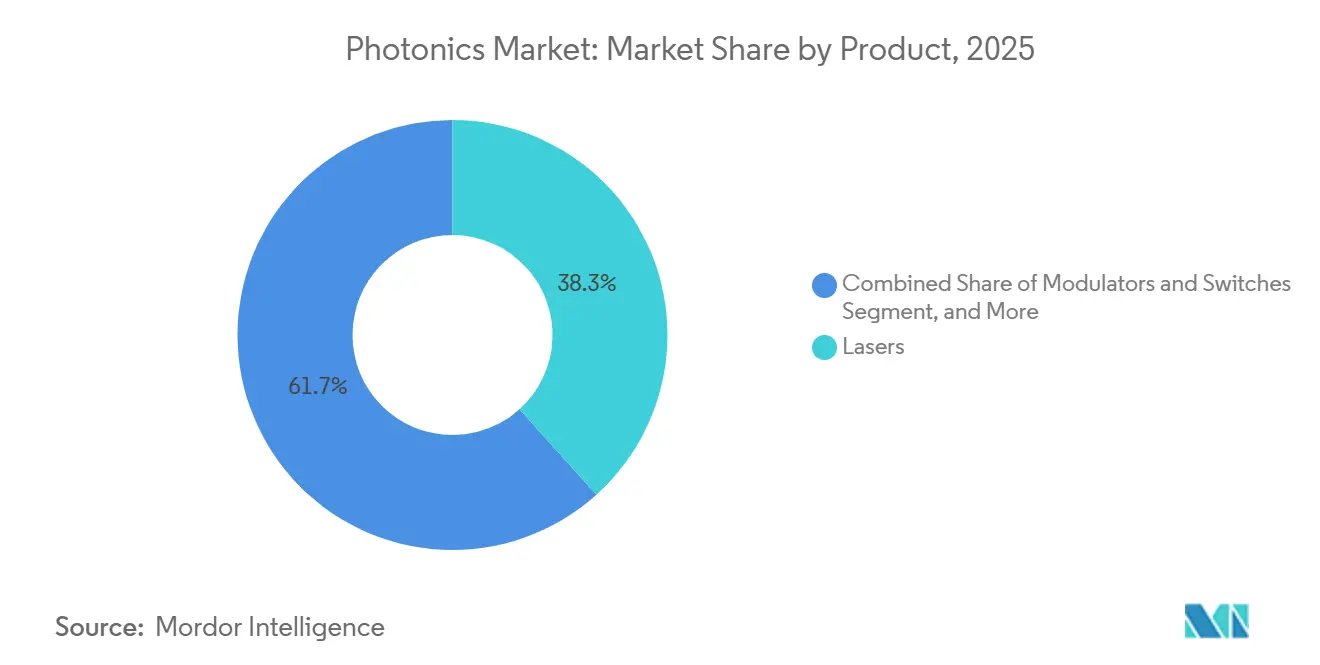

- 製品カテゴリー別では、レーザーが2025年のフォトニクス市場において38.32%のシェアを占め、変調器およびスイッチは2031年にかけて年平均成長率4.91%で拡大する見込みです。

- 材料別では、シリコンが2025年に34.52%の収益シェアを獲得し、ポリマーおよびプラスチックは2031年にかけて年平均成長率4.67%で成長しています。

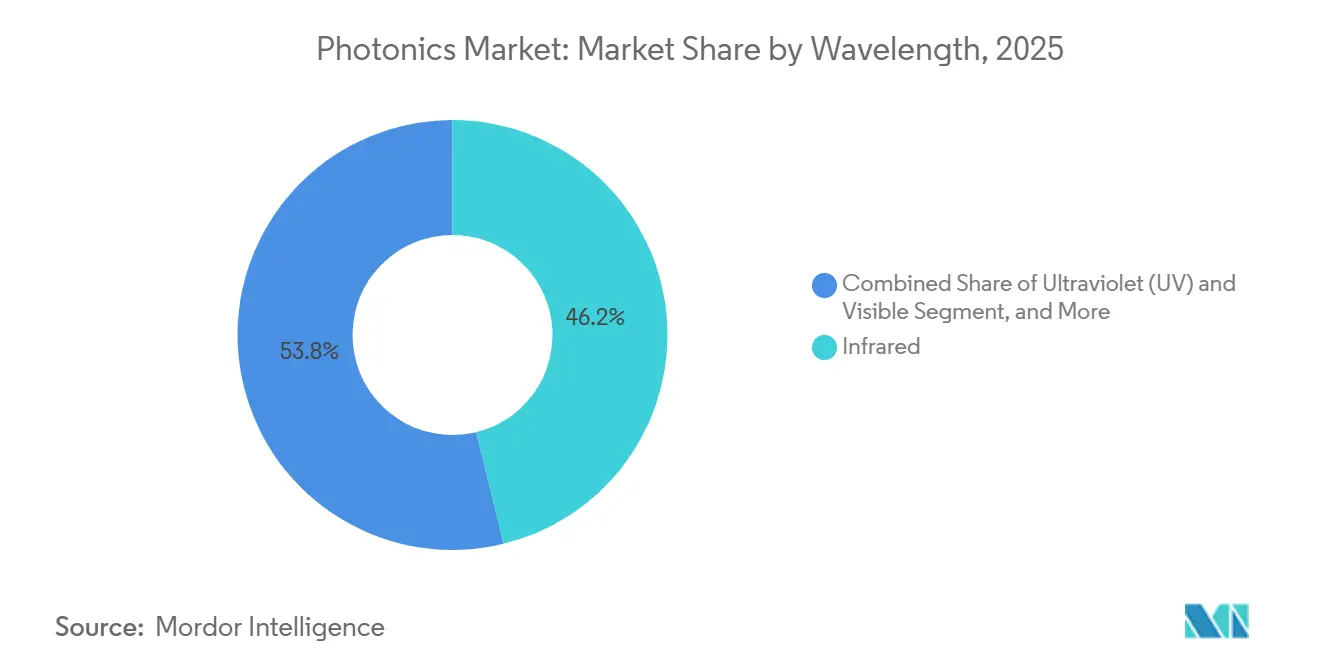

- 波長別では、赤外線が2025年のフォトニクス市場シェアの46.18%を占め、紫外線アプリケーションは2031年にかけて年平均成長率5.02%で進展しています。

- エンドユーザー産業別では、データおよび通信が2025年に27.71%の収益シェアでトップとなり、自動車セグメントは2031年にかけて年平均成長率4.78%で拡大する見込みです。

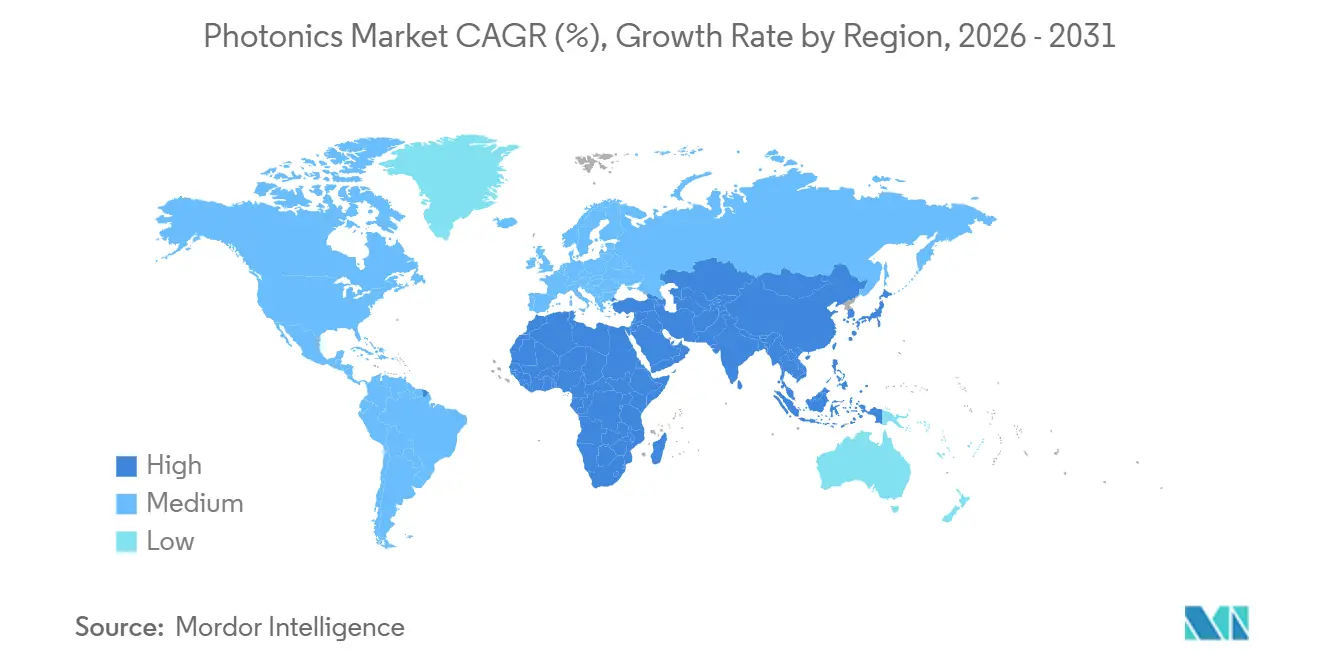

- 地域別では、アジア太平洋が2025年収益の41.37%を占め、中東は2031年にかけて年平均成長率5.23%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

フォトニクス市場の促進要因影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセンターインターコネクトの普及によるシリコンフォトニクストランシーバー需要の促進 | +0.90% | 北米、欧州、アジア太平洋(中国ハイパースケーラー) | 中期(2〜4年) |

| 中国自動車OEMにおけるLiDARベースADASの採用 | +0.70% | アジア太平洋(中国中心、ASEANへの波及) | 短期(2年以内) |

| マイクロLEDおよびGaNフォトニクス工場に対するEUグリーンディール奨励策 | +0.50% | 欧州(ドイツ、フランス、オランダ) | 長期(4年以上) |

| 国内フォトニクスクラスターを触媒するインドのPLI制度 | +0.30% | アジア太平洋(インド、ベンガルールおよびハイデラバードでの初期成果) | 中期(2〜4年) |

| 米国および欧州におけるポイントオブケアバイオセンシングの急増 | +0.40% | 北米および欧州 | 短期(2年以内) |

| 宇宙適格フォトニクスへの衛星メガコンステレーション投資 | +0.30% | グローバル(北米、欧州、アジア太平洋の打ち上げ拠点) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データセンターインターコネクトの普及によるシリコンフォトニクストランシーバー需要の促進

ハイパースケール事業者は、AIトレーニングクラスターにおけるレイテンシーと電力予算を削減するため、400ギガビットのプラガブル光学部品から800ギガビットおよび1.6テラビットのコパッケージモジュールへのアップグレードを進めています。[1]Broadcom Inc.、「Tomahawk 5コパッケージ光学部品発表」、broadcom.com Intel社は2024年にシリコンフォトニクス収益が前年比40%成長したと報告しており、1ホールあたり10,000台を超えるアクセラレーターを搭載したGPUポッドへの出荷が牽引しています。[2] Lumentumの1.6テラビットCloud AIプラットフォームは15ワットの熱エンベロープを実現し、データセンターアーキテクトが個別トランシーバーをオンボード光学部品に置き換えることを促進しています。従来のモジュールベンダーは、粗利益率を守るためにフォトニックIC設計会社の買収を進めています。この急増により、リン化インジウムゲインチップの不足が顕在化しており、日本および米国では基板容量が100 mmウェーハに限定されたままとなっています。

中国自動車OEMにおけるLiDARベースADASの採用

中国の電気自動車ブランドは2025年に120万台の乗用車にLiDARセンサーを搭載し、その普及率18%は欧州および北米の7%を大きく上回りました。BYDのSealおよびHanモデルは、Hesaiの500米ドルの固体素子ユニットを採用し、機械式スキャン方式の代替品のコストを半減させています。[3]Hesai Technology、「AT128固体素子LiDAR仕様」、hesaitech.com NIOはInnovusionの1,550ナノメートルファイバーレーザーユニットと長距離検出を組み合わせており、EU規制当局がレベル3自律走行認証の評価を進めています。急速な普及により、ヒ化ガリウムエッジエミッティングレーザーのコスト曲線が圧縮され、ティア2サプライヤーが2026年後半までに300米ドル未満のモジュールを投入できるようになっています。このトレンドは、シリコンアバランシェフォトダイオードおよび高周波ドライバーICへの波及需要を生み出しています。

マイクロLEDおよびGaNフォトニクス工場に対するEUグリーンディール奨励策

欧州委員会は2024年に、ドイツ、フランス、オランダにおける窒化ガリウムおよびマイクロLEDラインの共同資金調達として12億ユーロ(13億米ドル)を配分しました。ドイツはInfineonおよびAMS OSRAMが主導するザクセン州の200 mm GaN-on-シリコン工場に5億ユーロ(5億4,500万米ドル)を承認しました。フランスは自動車用ヘッドアップディスプレイを対象としたグルノーブルのマイクロLEDパイロットラインに3億ユーロ(3億2,700万米ドル)を充当しました。補助金は設備投資の最大40%をカバーし、地域コンテンツおよびカーボン強度の閾値を条件としています。この取り組みは、世界のGaN容量の70%を保有する台湾のエピタキシャルサプライヤーへの依存を削減することを目指しています。

国内フォトニクスクラスターを触媒するインドのPLI制度

2024年3月、インドは生産連動型インセンティブ制度をシリコンフォトニクスに拡大し、フォトニック集積回路および光トランシーバーを製造する工場に対して設備投資の50%払い戻しを提供しました。このプログラムは2028年までに500億インドルピー(6億米ドル)の投資を目標とし、国内付加価値60%以上および輸出コミットメント40%を要件としています。ベンガルールおよびハイデラバードがハブとして台頭しており、インド科学大学院大学がApplied MaterialsおよびLam Researchとの提携により200 mmファウンドリーを設立しています。Tata Electronicsはグジャラート州のトランシーバー組立工場に1,200億インドルピー(1億4,400万米ドル)を投資することを約束しており、2026年の出荷開始が予定されています。迅速な環境許可および関税免除が、上流製造における歴史的な障壁を緩和しています。

フォトニクス市場の抑制要因影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化合物半導体ウェーハのボトルネック(InP、GaN 150 mm未満) | -0.60% | グローバル(アジア太平洋および北米で深刻) | 中期(2〜4年) |

| 10 kW超ダイオードレーザーの熱管理の限界 | -0.30% | 欧州、北米(産業製造ハブ) | 短期(2年以内) |

| フォトニックIC標準間の相互運用性のギャップ | -0.20% | グローバル(データセンターおよび通信セグメント) | 長期(4年以上) |

| 米中貿易規制による装置メーカーの設備投資リスクの上昇 | -0.40% | グローバル(アジア太平洋および北米の装置サプライヤーで深刻) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

化合物半導体ウェーハのボトルネック(InP、GaN 150 mm未満)

リン化インジウムおよび窒化ガリウム基板は100 mmおよび150 mmサイズに限定されたままであり、ウェーハ価格はそれぞれ1,500米ドルおよび800米ドルと、300 mmシリコンの50米ドルと比較して高水準にあります。コヒーレントトランシーバー需要の急増により、2025年のリードタイムは26週間に延長されました。米国が有機金属化学気相成長装置に課した貿易規制がさらに供給を逼迫させ、中国の工場は国産装置の認定を余儀なくされています。200 mmへのスケールアップは、歩留まりを低下させる10^4 cm^-2を超える欠陥密度という課題に直面しています。この制約は、シリコン代替が不可能な高周波電力増幅器および高出力レーザーにおいて最も深刻です。

10 kW超ダイオードレーザーの熱管理の限界

10 kW超のダイオードレーザーバーは500 W cm^-2を超える熱流束を発生させ、接合温度を60°C以下に保つために50 µm未満のチャンネルを持つマイクロチャンネルクーラーが必要となります。IPGの15 kWファイバーレーザーモジュールはダイヤモンドヒートスプレッダーと二相液体冷却を組み込んでおり、部品表に8,000米ドルが追加されます。Coherentは、ファセット損傷により平均故障間隔が8 kWでの50,000時間から14 kWでは15,000時間に低下することを確認しました。GaAsエミッターと銅サブマウント間の熱膨張不整合により、10,000時間にわたってウォールプラグ効率が5パーセントポイント低下します。スプレーや熱電モジュールなどの代替冷却方式は複雑性を高め、システム信頼性を低下させるため、コスト重視の産業における採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

フォトニクス市場セグメント分析

製品別:

ファイバーレーザーが産業需要を支えるレーザーは2025年の製品収益の38.32%を生み出し、フォトニクス市場の最大セグメントとしての地位を確固たるものにしました。IPGおよびTrumpfのファイバーレーザーシステムが金属切断、溶接、および積層造形を支配しています。Coherentは2024年にセンシングおよびポンピング用に200万個のエッジエミッティングダイオードバーを出荷し、LiDARおよび医療用ポンピング用途への深い浸透を示しました。変調器およびスイッチは、コパッケージ光学部品が51.2テラビットスイッチにおけるプラガブルモジュールを置き換えるにつれて、2031年にかけて年平均成長率4.91%が見込まれています。一般照明用LEDは利益率圧力に直面していますが、拡張現実および自動車用ヘッドアップシステム向けのマイクロLEDディスプレイはAMS OSRAMおよびPlesseyから米ドル規模の投資を集めています。

センサー、検出器、ファイバー、および光学部品の長いテールはシステム性能に不可欠です。Hamamatsuは2024年にバイオセンシングおよび自動運転車需要に牽引されて検出器の出荷が25%増加しました。Corningの曲げ耐性ファイバーは5Gフロントホールの曲げ半径要件を満たし、2024年に1億ファイバーキロメートル以上を出荷しました。アイソレーターやサーキュレーターなどのマイクロ光学部品は引き続き通信グレードの信頼性を実現しています。各ニッチは小規模ですが、総体としてフォトニクス市場の広範な成長を支えています。

材料別:

化合物半導体がプレミアム価格を支配シリコンフォトニクストランシーバーおよびCMOSイメージセンサーへの支配的な使用により、シリコンは2025年に34.52%の収益シェアを維持しました。しかし、化合物半導体は直接バンドギャップおよびワイドバンドギャップ特性に性能が依存するため、より高い粗利益率を獲得しています。リン化インジウムは100 kHz未満のレーザー線幅を持つコヒーレント400Gおよび800Gトランシーバーを支えており、これはシリコン単独では達成不可能なパラメーターです。窒化ガリウムは電気自動車インバーターにおいて1,200 V超でシリコンカーバイドを置き換えており、InfineonおよびWolfspeedが200 mmウェーハをトラクションプラットフォームに出荷しています。ポリマーおよびプラスチックはニッチに過ぎませんが、フレキシブル導波路がウェアラブルバイオセンサーおよびフォルダブルディスプレイに参入するにつれて年平均成長率4.67%を記録しています。

ダイヤモンドおよびサファイア基板は、防衛およびレーザー市場における極端な熱的または機械的要求に対応しています。ガラスおよびシリカは光ファイバー、リソグラフィーミラー、および精密レンズのワークホースであり続けており、SchottおよびOharaが深紫外線スキャナー向けに超低膨張グレードを供給しています。進化する材料ミックスは、化合物および特殊プラットフォームへの着実なシフトを示しており、これはより広いフォトニクス市場の中核テーマです。

波長別:

赤外線が通信とセンシングを支配赤外線は2025年収益の46.18%を占め、光ファイバーリンク向けの1,310 nmおよび1,550 nm、ならびに自動車用LiDAR向けの905 nmおよび1,550 nmにおける確固たる地位を反映しています。8〜14 µmの熱画像は産業安全および防衛システムを支援しています。可視光波長はディスプレイバックライトおよび固体照明に使用されており、SonyおよびEpsonの新興RGBレーザープロジェクターがプレミアムエンターテインメントのニッチを開拓しています。今日最小のカテゴリーである紫外線は、193 nmリソグラフィーおよび遠紫外線殺菌システムの普及に伴い、年平均成長率5.02%に向かっています。

フォトニクス市場規模の指標はこれらの波長トレンドと密接に連動しています。フォトニクス市場規模への紫外線の貢献は今日は控えめですが、不均衡に速く成長しており、一方で赤外線は通信量により最大シェアを維持しています。目の安全性および大気透過制約がアプリケーション開発者を確立された窓に固定するため、波長配分の安定性が期待されます。

エンドユーザー産業別:

自動車セグメントが加速データおよび通信は2025年収益の27.71%を占め、フォトニクス市場のアンカーであり続けています。しかし、自動車アプリケーションは中国および欧州における先進運転支援システムの規制義務に後押しされ、最速の年平均成長率4.78%が見込まれています。中国OEM単独で2025年に世界のLiDARユニットの60%を消費し、部品コストを押し下げるスケール効果を示しています。民生用電子機器はディスプレイ下指紋認証、顔認識、および健康指標向けの最先端センサーを吸収しています。航空宇宙・防衛は放射線耐性レーザーおよび検出器に対して安定した資格集約型の需要を提供しています。

産業および製造ユーザーは切断、溶接、および積層プロセスに高出力レーザーを展開しています。医療およびバイオ計測セグメントは、米国食品医薬品局が承認した連続血糖モニターに活性化されたポイントオブケアフォトニクス診断へと移行しています。各エンドユーザー垂直市場は特定の性能パラメーターに焦点を当てていますが、総体としてグローバルフォトニクス市場を特徴づける多様化した需要プロファイルを維持しています。

地域分析

アジア太平洋フォトニクス市場

アジア太平洋地域は2025年の収益の41.37%を占め、フォトニクス市場における最大の地域ブロックとしての地位を確固たるものにしています。中国のLiDARエコシステム、日本の精密光学、韓国のディスプレイバックライトが密度の高いサプライヤーネットワークを形成しています。中国だけで2025年に世界のLiDARユニットの60%を出荷しており、HesaiとRoboSenseがその数量の65%を掌握しています。インドの生産連動型インセンティブ政策は、東南アジアからベンガルールおよびハイデラバードへの組立ラインの移転を促しており、この変化により2031年までにインドのフォトニクス市場シェアが緩やかに上昇すると見込まれています。各地域政府は輸出規制と国内調達目標のバランスを取り続けており、フォトニクス市場の発展の方向性を形成しています。

北米および欧州フォトニクス市場

北米シリコンフォトニクストランシーバーおよび防衛フォトニクスの設計拠点であり続けています。Intel、Broadcom、およびファブレス系スタートアップ群は、2024年のデータセンター向け光学モジュール売上の約55%を占めました。防衛調達は、米国の輸出許可コンプライアンスが求められる暗視装置およびミサイルシーカー光学機器への安定した需要をもたらしています。こうした優位性にもかかわらず、コスト重視の製造は組立・テスト工程においてメキシコへの移転が徐々に進んでいます。欧州はASML、Trumpf、Carl Zeissといった装置サプライヤーを擁し、フォトニクスサプライチェーンにおける付加価値ノードとしての地位を確立しています。

中東・アフリカおよび南米フォトニクス市場

中東は最も成長が速い地域であり、2031年までに5.23%のCAGRが予測されています。アラブ首長国連邦およびサウジアラビアのソブリン・ウェルス・ファンドは、それぞれ数百ペタビットの光接続を必要とするハイパースケールデータセンターに30億米ドルを充当しています。規制上のインセンティブには50年間の税制優遇措置データ居住要件の緩和が含まれており、これまで欧州に集中していたクラウドプラットフォームを引き付けています。南米およびアフリカは依然として黎明期にありますが、ファイバー・トゥ・ザ・ホームおよび5Gバックホールの機会を示しており、今後10年間でフォトニクス市場規模を段階的に拡大させるでしょう。

競合環境

フォトニクスサプライヤーは中程度に分散したエコシステムを形成しており、上位10社のベンダーが2025年のグローバル収益の約35%を占めました。CoherentによるII-VIの70億米ドルの買収により、リン化インジウムウェーハ容量の25%およびヒ化ガリウムエピ生産の30%が統合され、基板成長からパッケージ化レーザーまでのエンドツーエンドの管理が実現しました。RockleyフォトニクスおよびAyar LabsなどのファブレスフォトニックIC設計会社は、ウェアラブルバイオセンサーおよびチップレットインターコネクト向けにIPをライセンス供与し、多額の設備投資要件を回避しています。シリコンフォトニクスパッケージングに関する米国特許商標庁への特許出願は2024年に40%増加し、Broadcom、Intel、およびTSMCが主導しており、コパッケージ光学部品の所有権をめぐる競争が激化していることを示しています。

既存企業は人工知能ベースの設計自動化を統合することでシェアを守っています。Ansys LumericalおよびSynopsysは2024年に新しいフォトニック集積回路のテープアウトサイクルが50%短縮されたと報告しました。中赤外線ガスセンシングおよびテラヘルツイメージングにはホワイトスペースの機会が残っており、これらの分野では性能プレミアムによりスタートアップが収益性を維持して共存できます。例えば、Aeva Technologiesは2024年に2億米ドルを調達し、自律走行車のセンサーフュージョンを簡素化する距離と速度を同時測定する周波数変調連続波LiDARの商業化を加速しています。

サプライチェーンリスク管理が今や企業戦略を形成しています。深紫外線ツールに対する米国の輸出規制により中国の工場は国産代替品の開発を余儀なくされ、欧州の装置メーカーはデュアルユースライセンス制度をナビゲートしています。Coherent、Lumentum、およびIPGは北米および欧州での新たな結晶成長能力への共同投資により基板調達を多様化しました。これらの動きは総体として、地政学、資本集約度、および知的財産ポジショニングがフォトニクス市場内の競争ダイナミクスをどのように駆動するかを示しています。

フォトニクス産業リーダー

Hamamatsu Photonics KK

Intel Corporation

Polatis Incorporated(HUBER+SUHNER)

Alcatel-lucent SA(Nokia Corporation)

Molex Inc.(Koch Industries)

- *免責事項:主要選手の並び順不同

本レポートで取り上げたフォトニクス市場企業

- Hamamatsu Photonics KK

- Intel Corporation

- Nokia Corporation

- Coherent Corp.

- AMS OSRAM AG

- IPG Photonics Corp.

- Signify NV

- Lumentum Holdings Inc.

- Infinera Corp.

- NEC Corp.

- Corning Inc.

- Schott AG

- Thorlabs Inc.

- Jenoptik AG

- Trumpf Photonics GmbH

- Molex, LLC

- Rockley Photonics Ltd.

- Innolume GmbH

- Aeva Technologies Inc.

- Broadcom Inc. (Silicon Photonics)

- Carl Zeiss AG

- Nikon Corp.

- Teledyne Technologies Inc.

フォトニクス市場における最近の業界動向

- 2025年5月:SoitecはフォトニクスSOIウェーハへの需要急増を報告し、SEMIシリコンフォトニクス産業アライアンスに加盟しました。

- 2025年5月:Hesai TechnologyはBYDとのパートナーシップを深化させ、2025年に生産開始する10車種以上のLiDARをカバーしました。

- 2025年4月:GlobalFoundriesは容量拡大のため7億米ドルのシリコンフォトニクス施設を発表しました。

- 2025年3月:Heriot-Watt大学の研究者が透明導電性酸化物を用いた光子の時間的制御を実証し、Nature Photonicsに掲載されました。

- 2025年2月:Celestial AIはフォトニックファブリック光インターコネクトの加速に向けてシリーズCで1億7,500万米ドルを調達しました。

- 2025年1月:AIM Photonicsは300 mm CMOSコンパチブルプロセス上に構築された調整可能なアドドロップフィルターおよびコンパクトリング変調器を発表しました。

フォトニクス市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

Mordor Intelligenceによると、フォトニクス市場は、消費者向け電子機器、製造業、通信、医療、科学分野において、光子が光の生成、誘導、変調、または検出の主要媒体となるすべてのデバイス、モジュール、および完全なシステムを対象としています。当社の分析は、エンドユーザーに販売された新規製造フォトニクス対応製品の収益を追跡します。

スコープの除外:光子の挙動に影響を与えることなく単に光源を収容するだけの従来型白熱灯や受動的電気部品はカウントしません。

セグメンテーション概要

- 製品別

- レーザー

- ダイオードレーザー

- ファイバーレーザー

- 固体レーザーおよびその他

- LED

- センサーおよび検出器

- 光ファイバーおよび導波路

- 変調器およびスイッチ

- その他製品

- レーザー

- 材料別

- シリコン

- ガラスおよびシリカ

- 化合物半導体(InP、GaAs、GaN)

- ポリマーおよびプラスチック

- その他材料

- 波長別

- 紫外線(UV)

- 可視光

- 赤外線

- エンドユーザー産業別

- 民生用電子機器

- 航空宇宙・防衛

- ディスプレイおよびイメージング

- 太陽光発電

- LED照明

- 医療・バイオ計測

- 産業・製造

- 自動車(LiDAR含む)

- データおよび通信

- その他エンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他アジア太平洋

- 南米

- ブラジル

- その他南米

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のフォトニクスエンジニア、受託製造業者、設備購買担当者、および地域販売代理店にインタビューを実施しています。これらの議論により、公開情報では明らかにできない導入閾値、平均販売価格、および供給制約が検証され、すべての前提を三角測量する確信が得られます。

デスクリサーチ

当社はまず公開されている需要側データセットから着手し、OECDの通信帯域幅統計、国際エネルギー機関(IEA)の照明効率更新情報、WTOの光学部品貿易コード、Photonics21の業界ブリーフ、およびOptical Society of Americaが索引付けした査読済み論文を活用します。企業の開示資料、投資家向け資料、および信頼性の高いプレスリリースは出荷動向を明らかにし、D&B Hoovers、Dow Jones Factiva、およびQuestelの特許分析は、当社チームが収益シグナルと技術ライフサイクルを結びつけ、成長変曲点を精緻化するのに役立ちます。これらの例はあくまで例示的なものです。さらに多数の論文、税関記録、および学会議事録が二次的証拠基盤を補完しています。

市場規模の算定と予測

当社はまず、通信トラフィックの成長、光学プロセス向けに充当された半導体設備投資、LED照明の普及率、レーザーユニットの出荷台数、および医療画像診断の処置件数を組み合わせたエンドマーケット支出のトップダウン再構築から始めます。高出力レーザーメーカーのサプライヤーロールアップや抽出されたASP対数量曲線など、選択的なボトムアップ検証により、2030年まで予測を延長する前に合計値を確認・微調整します。ARIMAと組み合わせた多変量回帰により各ドライバーを予測し、その後シナリオ分析によって6Gの展開や輸出規制などの政策ショックに対する調整を行います。サブセグメント推計のギャップは、欠損地域貿易データを最近傍市場と照合して補間することで補完します。

データ検証と更新サイクル

当社のモデルは段階的なレビューを経ており、アナリストが税関コードおよび四半期業績に対して分散チェックを再実行し、上級レビュアーが異常値に異議を唱え、乖離が継続する場合は新たなインタビューが実施されます。12か月ごとに更新を行い、工場の操業停止、規制上の禁止措置、または主要な技術ローンチなどの重要事象が発生した場合は、クライアントが最新の見解を受け取れるよう即時に中間更新を行います。

Mordorのフォトニクス産業規模・シェア分析ベースラインが精査に耐える理由

公表されている推計値はしばしば乖離しており、その差異はスコープの違い、通貨処理の違い、および更新頻度の違いに起因しており、真の需要シグナルを不明瞭にしていると当社は考えています。

他の調査会社が通信フォトニクスシステム全体を除外したり、積極的な価格デフレ係数を適用したり、アジアのデータを数年間凍結したりすると、合計値は縮小します。当社の調査はシステム収益を統合し、取引加重レートで通貨換算を行い、入力データを毎年更新することで、バランスの取れた最新のベースラインを提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| USD 1.75兆ドル(2025年) | Mordor Intelligence | - |

| USD 1.03兆ドル(2025年) | Global Consultancy A | 通信フォトニクスシステムを除外;狭い部品スコープ |

| USD 0.98兆ドル(2024年) | Industry Journal B | 保守的なASPを使用し、中堅アジアサプライヤーを除外 |

| USD 0.99兆ドル(2024年) | Regional Consultancy C | 3年更新サイクルおよび限定的な一次検証 |

この比較は、スコープ、価格設定、および更新の厳密さが一致した場合、Mordorの推計値が信頼性の高い中間値として浮かび上がり、意思決定者が信頼できる明確な変数と再現可能なステップに基づいて追跡可能であることを示しています。

レポートで回答される主要な質問

現在のグローバルフォトニクス市場規模はどのくらいですか?

フォトニクス市場規模は2026年に1兆4,600億米ドルに達しました。

フォトニクス市場はどのくらいの速さで成長すると予測されていますか?

市場は年平均成長率4.16%を記録し、2031年までに1兆7,900億米ドルに達する見込みです。

フォトニクス分野でどの製品カテゴリーが収益をリードしていますか?

レーザーが2025年収益の38.32%を占め、最大の製品グループとなっています。

どの地域が最も速い成長機会を提供していますか?

中東はハイパースケールデータセンターの建設により、2031年にかけて年平均成長率5.23%で拡大する見込みです。

化合物半導体がフォトニクスにとって重要な理由は何ですか?

リン化インジウムや窒化ガリウムなどの材料は、シリコンよりもワットあたりの性能が高く、通信、LiDAR、およびパワーエレクトロニクスアプリケーションを支援します。

超高出力ダイオードレーザーの採用を制限するものは何ですか?

10 kW超の熱管理の課題がシステムコストを引き上げ、平均故障間隔を低下させ、コスト重視の産業セクターでの普及を遅らせています。

最終更新日: