フォトマスク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.35 十億米ドル |

| 市場規模 (2031) | 7.92 十億米ドル |

| 成長率 (2026 - 2031) | 4.48% CAGR |

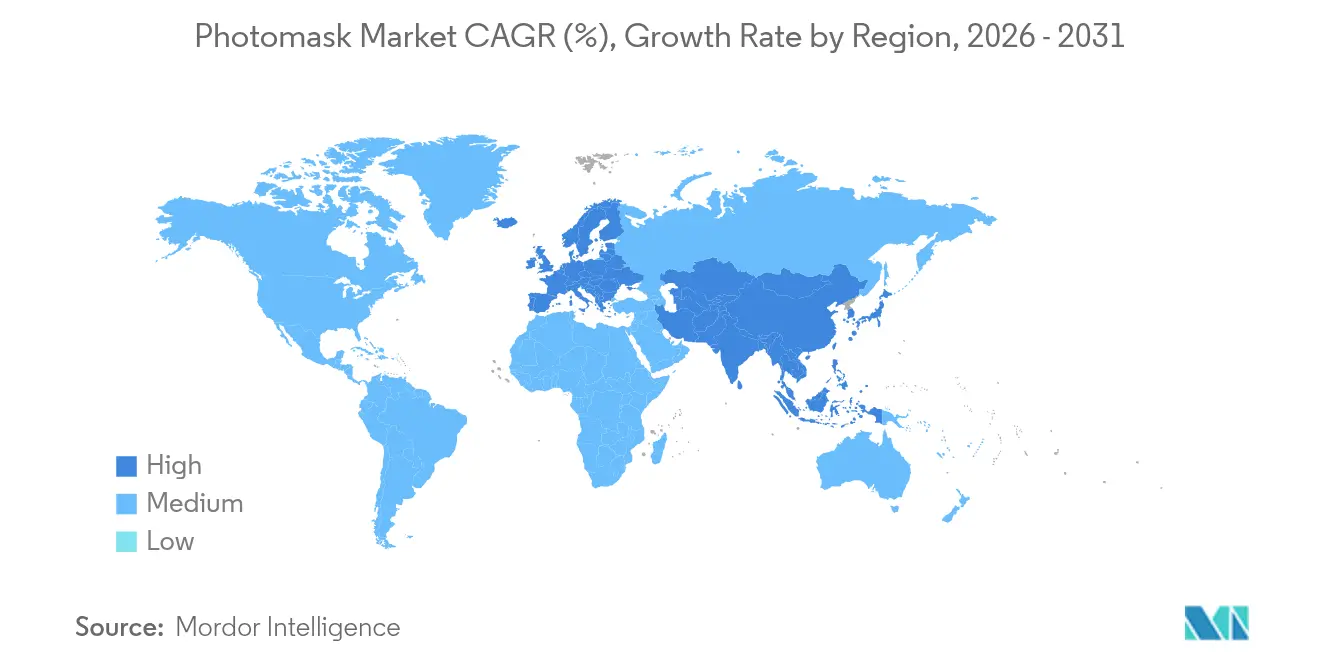

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

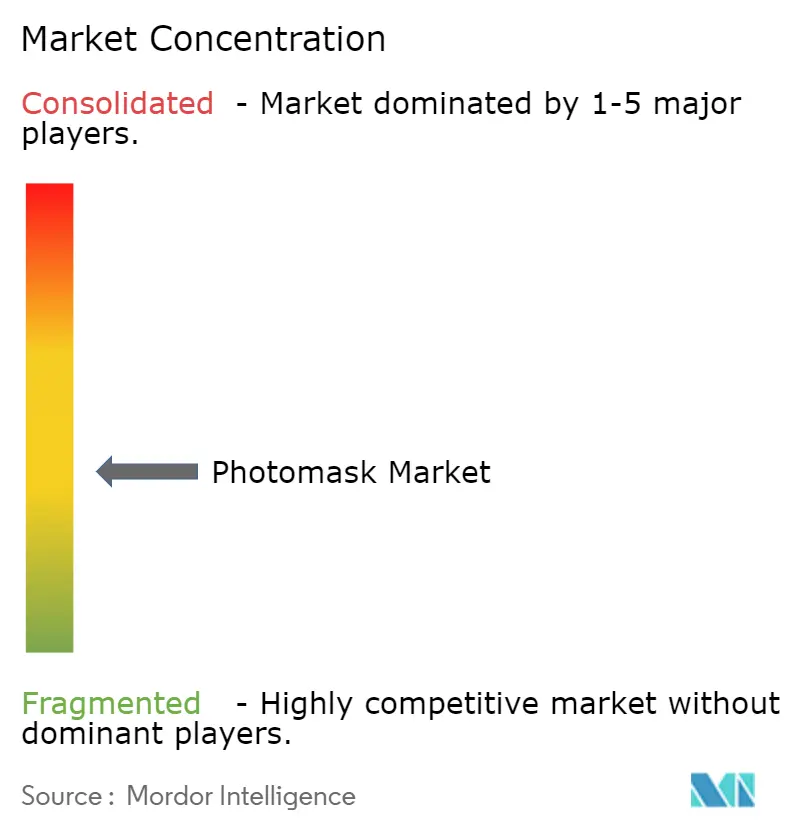

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフォトマスク市場分析

フォトマスク市場規模は2025年に60億8,000万米ドルと評価され、2026年の63億5,000万米ドルから2031年には79億2,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は4.48%です。より高解像度のレチクルへの持続的な需要、より厳格な限界寸法制御、および欠陥のないマスクブランクがこの安定した成長を支えています。台湾および韓国におけるHigh-NA EUVツールの急速な普及は、連続する各リソグラフィノードがより高度な位相シフトエンジニアリングと吸収体材料を必要とするため、平均販売価格を押し上げています。[1]CommonWealth Magazine、「台湾がASMLのHigh-NA EUVでオングストローム時代に突入」、english.cw.com.tw フォトマスク市場はまた、半導体サプライチェーンを国内に集約するグローバルな動きからも恩恵を受けており、米国および欧州連合の新しいファブは、資本効率を最適化するために自社マスクショップではなくマーチャントマスクのアウトソーシングを選択しています。[2]ピーターソン国際経済研究所、「ワーキングペーパー24-3:半導体と現代産業政策」、piie.com 一方、チップレットベースの設計は再配線層(RDL)およびインターポーザーマスクの段階的な需要を促進し、フォトマスクの消費をフロントエンドウェーハ処理から先端パッケージングへと拡大させています。Gen 8以上のAMOLEDラインに移行するディスプレイパネルメーカーは、各新ラインが最大30枚のユニークなディスプレイマスクを消費するため、別の成長ベクターを加えており、層数とファブあたりの収益を増加させています。[3]Journal of Information Display、「ディスプレイ技術の進歩…」、tandfonline.com

レポートの主要な要点

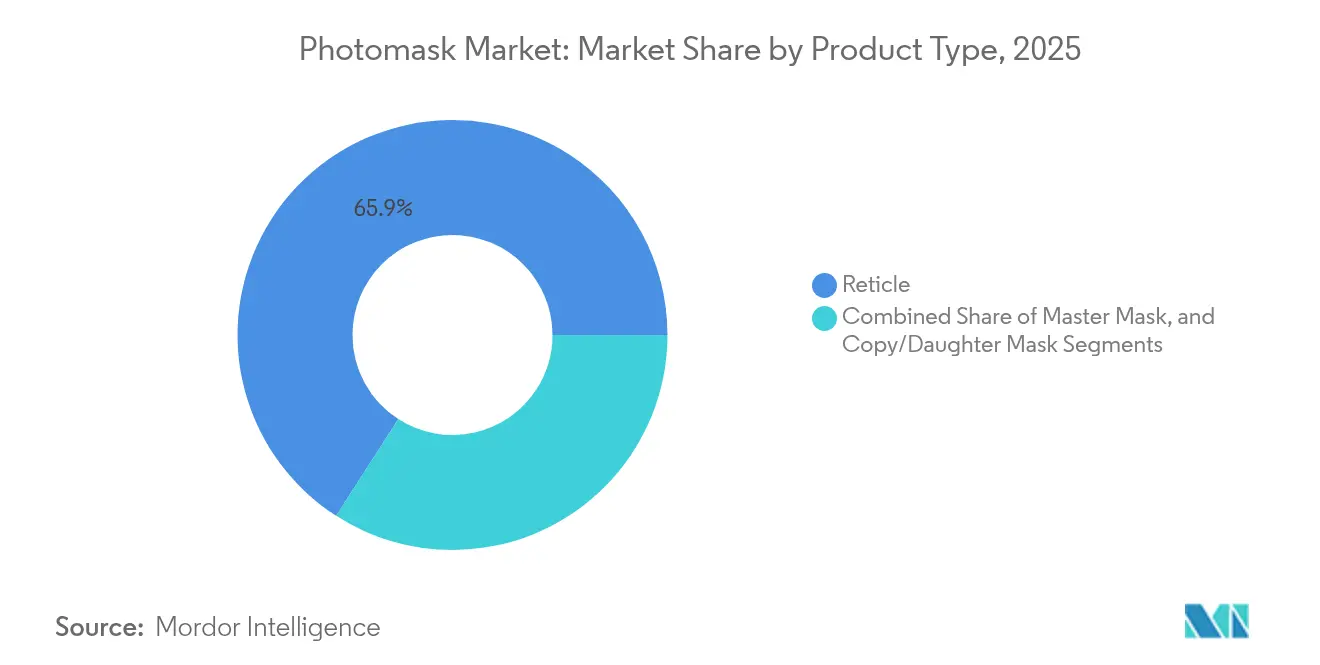

- 製品タイプ別では、レチクルが2025年に65.90%の収益シェアでトップとなり、マスターマスクは2031年までに4.99%のCAGRで拡大する見込みです。

- マスクタイプ別では、バイナリクロムマスクが2025年にフォトマスク市場シェアの43.90%を占め、EUVマスクは2031年までに5.29%という最高の予測CAGRを記録しています。

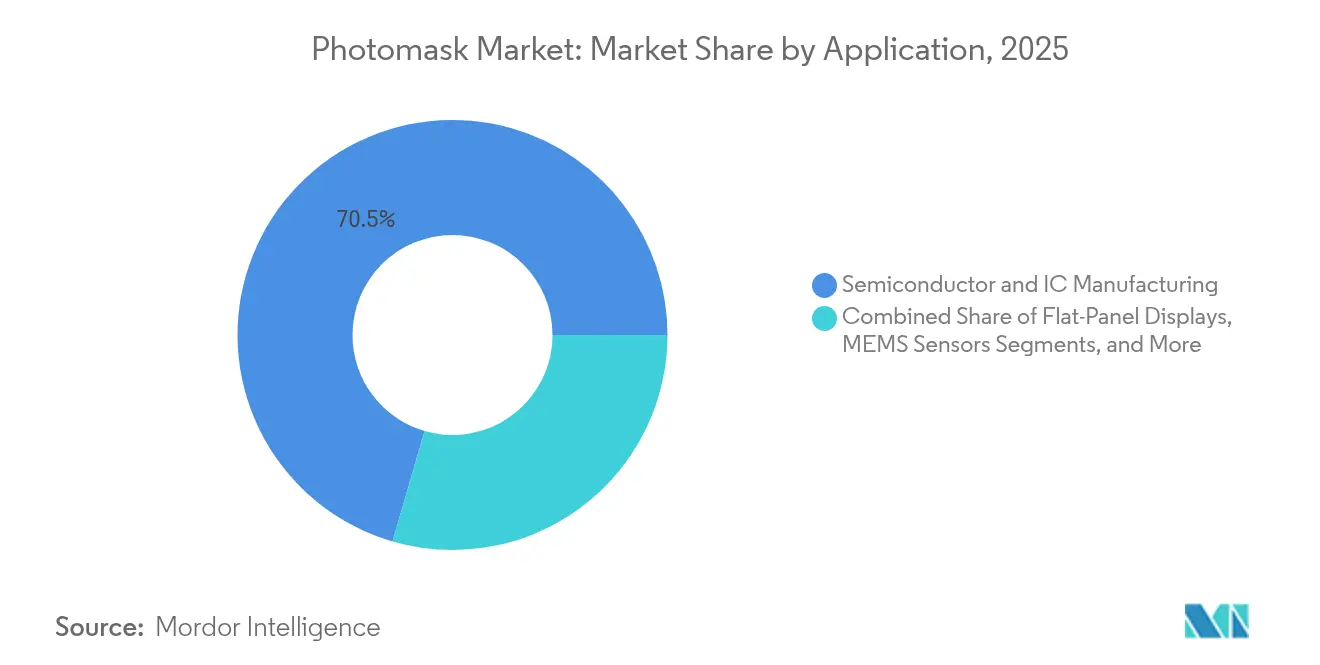

- 用途別では、半導体およびIC製造が2025年のフォトマスク市場規模の70.50%を占め、先端パッケージングは2031年までに6.08%のCAGRで拡大しています。

- 最終用途産業別では、ファウンドリおよびIDMが2025年の需要の58.60%を占め、ディスプレイパネルメーカーは2031年までに最速の6.39%のCAGRを記録しています。

- 地域別では、アジア太平洋地域が2025年にフォトマスク市場シェアの71.10%を占め、欧州は2031年までに4.55%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフォトマスク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 台湾および韓国におけるHigh-NA EUVリソグラフィの採用 | +1.20% | 台湾、韓国;中国への波及 | 中期(2〜4年) |

| 米国・EU CHIPS法によるマーチャントマスクアウトソーシングの促進 | +0.80% | 北米および欧州連合;アジア太平洋サプライチェーンへの影響 | 長期(4年以上) |

| AMOLED Gen 8以上のファブによる30層ディスプレイマスクの需要促進 | +0.60% | 韓国、中国;東南アジアへの拡大 | 短期(2年以内) |

| チップレットRDLおよびインターポーザーフォトマスクの急増 | +0.70% | アジア太平洋地域が中核;北米での早期採用 | 中期(2〜4年) |

| ADASおよびパワー半導体28nm未満の大面積レチクルへの需要 | +0.40% | グローバル;自動車ハブに集中 | 中期(2〜4年) |

| AI対応欠陥検査によるキャプティブショップのターンアラウンドタイム短縮 | +0.30% | グローバル;先端ファブでの早期活用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

台湾および韓国におけるHigh-NA EUVリソグラフィの採用

High-NA EUVツールの積極的な展開は、業界のオングストローム時代への移行を示しており、マスクメーカーは印刷可能な欠陥をほぼゼロに抑えながら10nm未満のパターン忠実度を実現することを求められています。TSMCとサムスンは現在、従来のEUVセットに比べてHigh-NAマスク1枚あたり3〜4倍の費用を支払っており、ユニット数量が安定している中でもサプライヤーの収益を拡大しています。韓国の4,710億米ドルの半導体クラスター計画には自社フォトマスクインフラが含まれており、輸入依存度を低下させ、地域の物流を再編しています。[4]Korea Times、「韓国が京畿道に4,710億ドルのメガチップクラスター建設計画を発表」、koreatimes.co.kr 中国の第二層ファウンドリは、輸出規制の障壁が緩和されれば、遅れながらも必然的に採用が進むと予想されています。これらの動向は総じて、先端フォトマスク生産とレガシーフォトマスク生産の間の技術格差を拡大させ、レガシーのマージンを押し下げる一方でハイエンドの収益性を高めています。

米国・EU CHIPS法によるマーチャントマスクアウトソーシングの促進

米国の527億米ドル相当の国内インセンティブプログラムおよび欧州の同等の措置は、独自のマスクショップを構築する規模を持たない新しいファブを奨励しています。マーチャントサプライヤーは、アリゾナ州、オハイオ州、ドレスデンの先端ファブの隣にクリーンルームを併設することで対応し、サイクルタイムと地政学的レジリエンスを向上させています。地域化の推進はアジア太平洋地域のソースへの過度な依存を低減させており、緊張が高まる中での戦略的必須事項となっています。初期のアウトソーシング契約は3nmおよび2nmノード向けの専用ツールセットを規定しており、長期的な収益源を確保しています。時間の経過とともに、より多くの単一サイトのキャプティブショップが資本節約のために閉鎖されるにつれ、マーチャントプロバイダーは交渉力を高めています。

AMOLED Gen 8以上のファブによる30層ディスプレイマスクの需要促進

大型フォーマットのAMOLD生産には最大30の精密アライメント層が必要であり、これはLCDプロセスから50%増加しており、マスク数を増加させ平均販売価格を押し上げています。サムスンディスプレイとLGディスプレイはプレミアムタブレットおよび車載パネル向けにGen 8.6ラインを拡大しており、色ずれアーティファクトを最小化する高解像度ピクセルマスクへの緊急注文を引き起こしています。中国のパネルメーカーも折りたたみ式および車載ディスプレイでシェアを獲得するために追随しており、需要の持続期間を延ばしています。各新ラインはプラントあたりのフォトマスク消費量を増加させ、スマートフォン需要の周期的な落ち込みに対するサプライヤーの緩衝材となっています。マルチビームエンジンを搭載した高速マスク描画プラットフォームは、納期を数日から数時間に短縮し、ピーク層数でのスループットを維持しています。

チップレットRDLおよびインターポーザーフォトマスクの急増

ヘテロジニアス統合は、チップレットを結合する銅充填シリコン貫通ビア、マイクロバンプアレイ、および再配線ルーティング用のマスクの急増を促進しています。TSMCのウェーハ製造2.0コンセプトは先端パッケージングをウェーハファブ内に統合し、フォトマスク注文をバックエンドフローに直接組み込んでいます。フロントエンドマスクと比較して、RDLセットはより大きなウェーハ面積をカバーしながらもミクロンレベルの精度が必要なため、サプライヤーは大型基板と微細ピッチの両方に対応できる新しい描画装置に投資しています。400億米ドルのチップレット経済は、したがって意味のある増分マスク収益に転換されます。データセンター、AIアクセラレーター、RFフロントエンド市場の早期採用者がビジネスケースを検証し、より広範な普及を促しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EUVマスクブランクの欠陥密度が5欠陥/cm²を超えスクラップが増加 | −0.9% | グローバル;先端ファブで深刻 | 短期(2年以内) |

| 日本の石英基板供給のボトルネック | −0.6% | グローバル;アジア太平洋チェーンで深刻 | 中期(2〜4年) |

| マルチビーム描画装置への輸出規制による中国の制限 | −0.4% | 中国;世界的な二次的影響 | 長期(4年以上) |

| 韓国および台湾における電力料金の上昇 | −0.3% | 韓国および台湾;コスト転嫁はグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EUVマスクブランクの欠陥密度が5欠陥/cm²を超えスクラップが増加

5欠陥/cm²の閾値を超える欠陥密度は、ファブにEUVマスクブランクの最大25%を廃棄させ、1枚あたり5万〜10万米ドルのコスト増加をもたらし、テープアウトスケジュールを遅延させます。主にAGCと信越化学工業に限られた認定サプライヤーは、より厳格な仕様を満たしながら量産規模を拡大するのに苦労しています。新しい検査光学系と洗浄レシピによりパーティクル数は減少していますが、2欠陥/cm²未満への道筋は依然として不透明です。持続的なスクラップはサプライヤーのマージンを侵食し、2025〜2026年に予定されているファブの立ち上げを圧迫しています。長期的な不足が続けば、ハイエンドマスクの納期が停滞し、フォトマスク市場のCAGRを抑制する可能性があります。

日本の石英基板供給のボトルネック

信越化学工業と東ソーは超低膨張石英基板の80%以上を支配しており、信越化学工業の5億4,500万米ドルの群馬プロジェクトからの新規供給能力は2026年まで到来しません。より大型のHigh-NAレチクルへの需要はマスク1枚あたり40〜60%増加しており、ギャップを深めています。輸出規制が拡大した場合、地政学的な感度がリスクを加えます。フォトマスク企業は余分な在庫を保有し、リードタイムを延長することで補っており、運転資本の負担を増加させています。中期的には、調達先の多様化またはガラスセラミック代替品が圧力を緩和できる可能性がありますが、採用スケジュールは依然として不透明です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:レチクルが先端ノード需要を牽引

レチクルは2025年の収益の大部分を生み出し、フォトマスク市場の65.90%を占めました。これは10nm未満のすべての重要な層において、ラインエッジラフネスを仕様内に維持するための完璧な画像転写が必要なためです。プレミアム価格は、高度なレジスト相互作用と位相シフト調整を相殺する必要性から生じています。High-NA EUVが進展するにつれ、各デバイス層はしばしば専用の照明を必要とし、ウェーハスタートあたりのマスク数を増加させています。マスターマスクは4.99%のCAGRで最も速く成長しており、これはマルチパターニングフローがステップアンドリピートのダウターマスク生産に供給する高忠実度テンプレートを必要とするためです。コピーおよびダウターマスクは依然としてレガシーノードに対応していますが、先端ノードが中心となるにつれ、量的成長は鈍化しています。総じて、レチクルとマスターのフォトマスク市場規模は、2031年までのウェーハスタートと連動して上昇すると予想されています。

DNPによる2nm超プロセス向けEUVマスクの実証成功は、製品イノベーションが競争優位を確保する方法を示しています。レチクルサプライヤーは現在、AIベースの欠陥予測を統合して再スピン率を低下させ、ファブのサイクルタイムを改善しています。台湾と韓国の量産クラスターは、同日納品のためにファブ近くに在庫を事前配置できるベンダーを優先しており、地域サテライトサイトへの投資を促しています。高い切り替えコストを考えると、技術認定が達成されると顧客ロイヤルティは強固に維持され、プロセス世代を超えた収益の可視性を保持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

マスクタイプ別:バイナリクロム優位の中でEUVマスクが加速

バイナリクロムマスクは2025年のフォトマスク市場で最大の43.90%のシェアを占めました。これは65nmおよびそれ以前のノードとほとんどのディスプレイ層に引き続き対応するコスト効率の高い製造によるものです。その持続的な関連性は、市場の低迷期にサプライヤーのキャッシュフローを安定させています。しかしEUVマスクは、ファウンドリおよびIDMにおける3nm未満のプロセスの立ち上げに後押しされ、最速の5.29%のCAGRを記録しています。各EUVマスクは光学クロム価格の数倍で販売されており、ユニット数量が少ないにもかかわらず収益を拡大しています。減衰型および交互型位相シフトマスクは重要な層の光学フローを補完し、ナノインプリントテンプレートはフィーチャーの均一性がインプリントのばらつきを許容する場合に高スループット・低コストの代替手段を提供することでメモリパターニングにニッチを確立しています。

メモリメーカーが特定の層をEUVに移行するにつれ、EUV製品のフォトマスク市場規模は拡大するはずであり、新しいリソグラフィオプションなしに密度を向上させます。キヤノンのナノインプリントロードマップは、特定のアプリケーションの代替品を示唆することでEUV価格に下方圧力をかけ続けていますが、EUVは多様なパターンジオメトリに対してより高い柔軟性とスループットを維持しています。サプライヤーは、クロム容量を維持しながらEUVに必要なマルチビーム描画装置とペリクルラインに設備投資を振り向けることでポートフォリオのバランスを取っています。

用途別:先端パッケージングが成長エンジンとして台頭

半導体およびIC製造は2025年に70.50%の収益シェアを占め、フォトマスク需要を牽引するフロントエンドウェーハ処理の中心的な役割を反映しています。しかし先端パッケージングは、チップレットアーキテクチャがコンポーネントあたり複数のRDLおよびインターポーザー層を必要とするため、最も堅調な6.08%のCAGRを示しています。先端パッケージング向けフォトマスク市場規模は、2026年から2031年の間に6.08%のCAGRで拡大すると予測されています。ディスプレイ製造(LCD、AMOLEDおよび新興のマイクロOLED)は、パネル価格が変動する中でも大面積マスクを調達し続けています。MEMS、フォトニクス、センサーアプリケーションは、超高アスペクト比パターンまたはダブルエクスポーズフローを必要とする安定した、ただし小規模な量を提供しています。

パッケージングマスクは基板サイズとアライメント要件においてフロントエンドセットと異なり、ベンダーに大型描画装置と計測機器の調達を促しています。ヘテロジニアス統合の台頭により、パッケージング工場はかつてウェーハファブに限られていた数のマスク注文を行うようになり、歴史的なギャップを縮小しています。光学マスクとEUVマスクをパッケージングセットとクロスバンドルするサプライヤーは包括的な契約を確保し、より粘着性の高い関係を構築しています。ダイ・トゥ・ウェーハおよびファンアウトアーキテクチャに関するカスタマイズは、マスク販売を補完するエンジニアリングサービス収益をさらに押し上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:ディスプレイメーカーが成長を加速

ファウンドリおよびIDMは2025年に58.60%で需要を支配しました。これは最高のウェーハ量と最先端のリソグラフィノードを管理し、定期的な大口注文を促進しているためです。それにもかかわらず、ディスプレイパネルメーカーは韓国と中国でGen 8以上のAMOLD容量が拡大し、層数が増加してオーバーレイ許容差が厳格化するにつれ、最速の6.39%のCAGRを記録しています。ファブレス設計会社はファウンドリパートナーを通じて間接的にマスクを購入するため、その影響は直接調達ではなく技術仕様に現れますが、依然として不可欠な存在です。アウトソーシング半導体組立・テスト(OSAT)企業は3DICインターポーザーへの移行に伴いフォトマスク需要を高め、デバイススタックの完全性を確保しています。研究機関および航空宇宙顧客は小規模ながら技術的に要求の高いマスクセットを購入し、ニッチな収益源を維持しています。

ディスプレイの勢いは、新興の車載コックピット標準に対応したムラを軽減しピクセル均一性を向上させる位相シフト技術をサプライヤーが洗練させる動機となっています。IDMはコストと納期保証に注力し、しばしば複数年のマスターサービス契約を締結しています。東南アジアにおけるOSATの拡大により新たな地域マスクハブが稼働し、地理的な収益分布を多様化しています。この拡大する顧客基盤は、一つのバーティカルが周期的に軟化しても回復力のある成長を支えています。

地域分析

アジア太平洋地域は2025年のグローバル売上の71.10%を確保しました。これは台湾、韓国、中国が最先端ファブの最も高い集積度と最も完全なマスク製造エコシステムを有しているためです。TSMCだけで四半期ごとに大量のレチクルを必要とし、グローバルファウンドリ収益の60%以上を占めています。信越化学工業からの石英基板、NuFlareからのマルチビーム描画装置、Mycronicからの修正ツールなど、補完的なサプライチェーンが同一地域での調達を可能にし、サイクルタイムリスクを最小化しています。中国は輸出規制にもかかわらず成熟ノード容量を二桁台のペースで増加させ続けており、光学クロムマスクへの継続的な需要を確保しています。韓国の4,710億米ドルのクラスター計画は2047年までに16の新しいファブを追加し、それぞれに専用のフォトマスクインフラを備え、アジア太平洋地域の優位性を強化しています。

欧州は欧州チップス法の下で政府が半導体自立プログラムに資金を提供するにつれ、4.55%のCAGRで最も速く成長しています。Tekscend Photomaskのドレスデンへのマルチビーム設置は、複雑なマスクの描画時間を数日から数時間に短縮し、先端ノード生産に向けた大陸の準備を示しています。ドイツはイエナ、オーバーコッヘン、ヴェッツラーにおけるZEISS SMTのマスクソリューションサイトの拡大を通じて地域を牽引し、光学系、ブランク、描画を地域のファブニーズに合わせています。戦略的な焦点は、欧州がすでに設計とシステムの専門知識を持つ自動車および産業用チップにあり、国内フォトマスクの需要を増大させています。

北米はCHIPS法の527億米ドルのインセンティブから恩恵を受けており、アリゾナ州、オハイオ州、ニューヨーク州のファブプロジェクトを促進し、近隣のマスクサプライヤーへの新たな需要を生み出しています。TSMCの1,650億米ドルのアリゾナコンプレックスだけで年間数千枚のEUVマスクを消費し、アジアおよび欧州のベンダーに地域サテライト拠点の設立を促しています。インテルのファウンドリ推進、GlobalFoundriesの拡大、および複数の専門ファブが顧客基盤を多様化しています。しかし、コスト構造はアジア太平洋地域より高いため、利益マージンは迅速試作プロトタイプやオンサイト欠陥分析などの付加価値サービスに依存しています。

競合状況

フォトマスク市場は、資本集約性と技術的障壁が新規参入者を阻むため、適度に集約された状態を維持しています。Toppan(Tekscend経由)、Dai Nippon Printing、Photronicsがトップ層を占め、それぞれEUV向けマルチビーム描画装置群、積極的な位相シフトライブラリ、包括的な検査ループを運用しています。DNPによる2nm超EUVマスクの納入は、そのR&D優位性を検証し、先端ノードの認定要件を満たしています。Photronicsは、周期的な軟調局面においてもハイエンドICおよびフラットパネルマスクへの堅調な需要を指摘しており、より高い層複雑性への世俗的なトレンドを反映しています。

地理的多様化が新たな競争の場となっています。Tekscendのドレスデン施設、Photronicsの厦門での拡大、および米国への進出予定は、地政学的リスクから収益を守りながら顧客の地域化要求に応える取り組みを示しています。Mycronicの2025年7月のCowin DST(韓国)の買収は修理能力を強化し、ディスプレイおよび半導体顧客の間でのフットプリントを強化しています。KLA、ZEISS、DuPontを含む隣接する装置サプライヤーの波が、検査、ペリクル、レジスト材料でマスクメーカーをサポートするために地域工場を拡大し、エコシステムの結合を強化しています。

技術ロードマップは現在、測定時間を大幅に短縮し再スピンを削減するAI対応欠陥検出を優先しています。7nmサブクレセントフィーチャーを処理できるマルチビーム描画装置が量産に入り、レガシー電子ビームツールを超える生産性を押し上げています。ナノインプリントリソグラフィなどの代替パターニングは選択的な置き換えを脅かしていますが、依然としてスケーラビリティとペリクルの課題に直面しています。全体的な競争は先端パッケージングマスクを中心に激化しており、大型描画装置や広視野光学アライメントの専門知識を持つ既存企業は少なく、機敏な専門企業にとってのホワイトスペース領域が開かれています。

フォトマスク業界リーダー

Tekscend Photomask Inc.

Dai Nippon Printing Co., Ltd.

Photronics, Inc.

Hoya Corporation

SK-Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Mycronic ABのパターンジェネレーター部門が韓国のフォトマスク修正専門企業Cowin DSTを買収し、2025年の予測収益1,000万米ドルを追加しました。

- 2025年7月:Cica-Huntek Chemical Technology Taiwanが3nmおよび5nmファブ向けディスペンスシステムをサポートするために米国子会社に1億2,300万米ドルを投入しました。

- 2025年3月:ImecとZEISSが戦略的パートナーシップ協定を2029年まで延長し、2nm未満のR&Dおよびナノイシーパイロットラインを支援しました。

- 2025年1月:TSMCがASMLのHigh-NA EUVツールを受領し、台湾をリソグラフィのオングストローム時代に導きました。

- 2024年12月:Dai Nippon PrintingがHigh-NAツールに対応した2nm超ノード向けEUVマスクの評価品の供給を開始しました。

グローバルフォトマスク市場レポートの範囲

フォトマスク市場は、フォトリソグラフィにおいて半導体ウェーハ、フラットパネルディスプレイ、MEMSデバイスに回路パターンを転写するために使用される高精度プレートまたはテンプレートの生産と供給を包含しています。フォトマスクは先端チップおよび電子部品の製造に不可欠であり、精密なパターニングとスケーリングを可能にします。市場の成長は半導体技術の進歩、設計の複雑性の増大、およびEUVなどの新しいリソグラフィ技術の採用によって推進されています。

フォトマスク市場は、製品タイプ(レチクル、マスターマスク、コピーマスク)、マスクタイプ(バイナリマスク、位相シフトマスク(PSM)、極端紫外線(EUV)マスク、その他のマスクタイプ)、用途(半導体およびIC製造、フラットパネルディスプレイ、MEMSデバイス、その他の用途)、最終用途産業(電子機器、自動車、通信、航空宇宙・防衛、その他の最終用途産業)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されています。

| レチクル(4×/5×) |

| マスターマスク |

| コピー/ダウターマスク |

| バイナリクロムマスク(BCM) |

| 減衰位相シフトマスク(Att-PSM) |

| 交互位相シフトマスク(Alt-PSM) |

| クロムレス位相リソグラフィマスク |

| EUVフォトマスク |

| ナノインプリントテンプレート |

| 半導体およびIC製造 | 65nm超 |

| 45〜28nm | |

| 22〜14nm | |

| 10〜7nm | |

| 5nm | |

| 3nm以下 | |

| フラットパネルディスプレイ | LCD |

| AMOLED | |

| OLEDマイクロディスプレイ | |

| MEMSセンサー | |

| 先端パッケージング(RDL/インターポーザー) | |

| フォトニクスおよびシリコンフォトニクス | |

| その他 |

| ファウンドリおよびIDM |

| ファブレス設計会社 |

| ディスプレイパネルメーカー |

| OSATおよび先端パッケージングプロバイダー |

| 研究・学術機関 |

| 航空宇宙・防衛 |

| 通信機器メーカー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 製品タイプ別 | レチクル(4×/5×) | ||

| マスターマスク | |||

| コピー/ダウターマスク | |||

| マスクタイプ別 | バイナリクロムマスク(BCM) | ||

| 減衰位相シフトマスク(Att-PSM) | |||

| 交互位相シフトマスク(Alt-PSM) | |||

| クロムレス位相リソグラフィマスク | |||

| EUVフォトマスク | |||

| ナノインプリントテンプレート | |||

| 用途別 | 半導体およびIC製造 | 65nm超 | |

| 45〜28nm | |||

| 22〜14nm | |||

| 10〜7nm | |||

| 5nm | |||

| 3nm以下 | |||

| フラットパネルディスプレイ | LCD | ||

| AMOLED | |||

| OLEDマイクロディスプレイ | |||

| MEMSセンサー | |||

| 先端パッケージング(RDL/インターポーザー) | |||

| フォトニクスおよびシリコンフォトニクス | |||

| その他 | |||

| 最終用途産業別 | ファウンドリおよびIDM | ||

| ファブレス設計会社 | |||

| ディスプレイパネルメーカー | |||

| OSATおよび先端パッケージングプロバイダー | |||

| 研究・学術機関 | |||

| 航空宇宙・防衛 | |||

| 通信機器メーカー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| 欧州その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 | |

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

フォトマスク市場の現在の価値はいくらですか?

フォトマスク市場は2026年に63億5,000万米ドルであり、2031年までに79億2,000万米ドルに達すると予測されています。

どの地域がフォトマスク市場をリードしていますか?

アジア太平洋地域が2025年に71.10%の市場シェアで支配しており、台湾と韓国の先端ファブが支えています。

EUVフォトマスクはなぜ重要性を増しているのですか?

3nm未満のノードを立ち上げるファウンドリは、より微細なパターンと改善されたスループットのためにEUVマスクを必要とし、セグメントの5.29%のCAGRを牽引しています。

CHIPS法はフォトマスク需要にどのような影響を与えますか?

米国および欧州のインセンティブはマーチャントマスクのアウトソーシングを促進し、新しいファブの近くに地域化された需要を追加しています。

フォトマスクにとって最も速く成長しているアプリケーションはどれですか?

RDLおよびインターポーザー向けの先端パッケージングマスクは、チップレットベースのアーキテクチャにより6.08%のCAGRで成長しています。

石英基板不足はどのような課題をもたらしますか?

日本における高純度石英の供給能力の限界は、2026年に新ラインが稼働するまでHigh-NA EUVフォトマスクのリードタイムとコストを高めています。

最終更新日: