シリコン電池市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

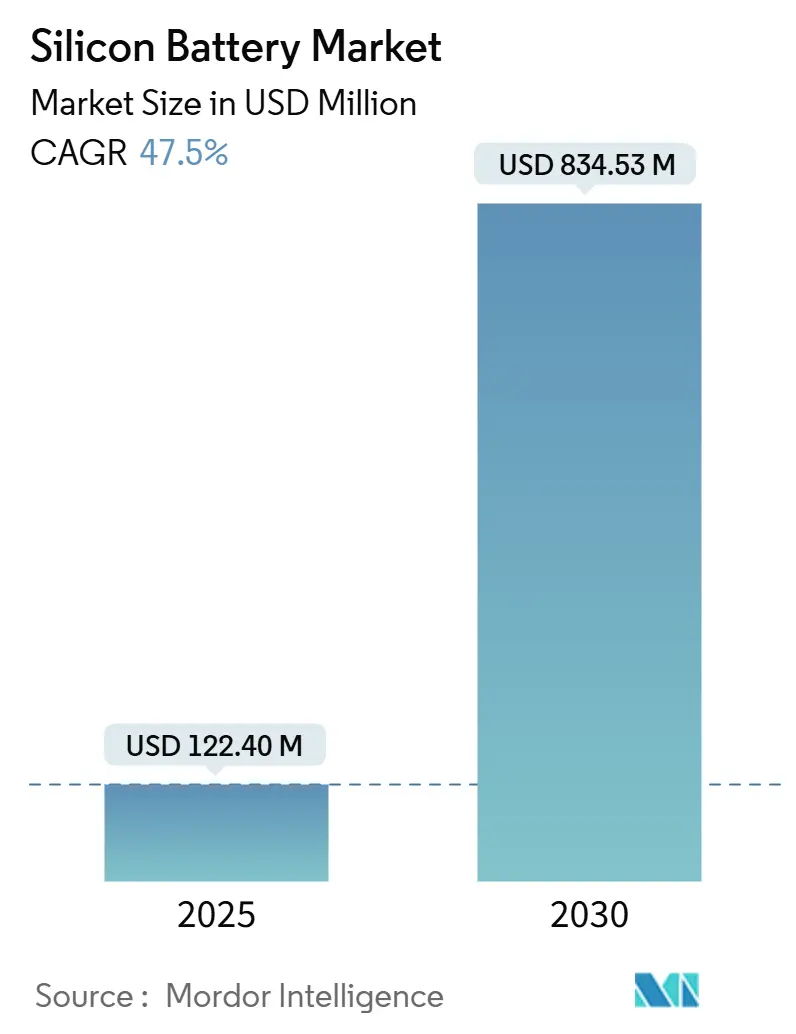

| 市場規模 (2025) | 122.40 百万米ドル |

| 市場規模 (2030) | 834.53 百万米ドル |

| 成長率 (2025 - 2030) | 47.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリコン電池市場分析

シリコン電池市場規模は2025年に1億2,240万米ドルとなり、予測期間中に47.5%のCAGRを反映して2030年までに8億3,453万米ドルに達する見込みです。堅調な成長は、黒鉛比で10倍高いシリコンの理論容量、400マイル超の航続距離を求める電気自動車(EV)向け自動車需要の増加、および北米でサプライチェーンを国内化する連邦政府のインセンティブに起因しています。Sila Nanotechnologiesの3億7,500万米ドルのシリーズG調達など大規模な材料資金調達は、量産準備に対する投資家の信頼を裏付けています。商業展開では900 Wh/Lのエネルギー密度を持つスマートフォン電池や67日間の成層圏飛行セルがすでに実証されており、コンシューマーエレクトロニクスおよび航空宇宙セグメントにわたる性能検証を示しています。一方、ドライ電極製造ラインは溶剤使用量を削減し、製造コストを最大15%低減しながら、より高いシリコン充填量を可能にしています。

主要レポートのポイント

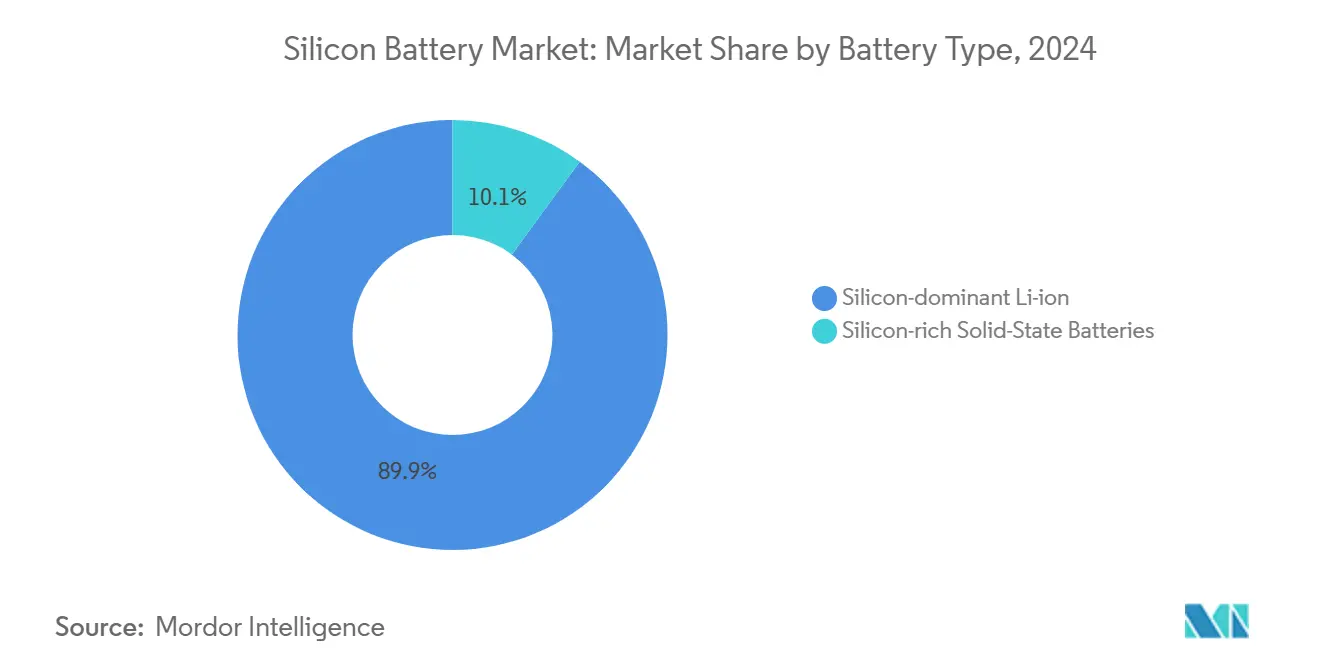

- 電池タイプ別では、シリコン主体リチウムイオンセルが2024年のシリコン電池市場シェアの89.91%をリードし、シリコンリッチ固体電池セルは2030年にかけて49.43%のCAGRで成長すると予測されています。

- シリコン材料別では、シリコン-カーボン複合材が2024年のシリコン電池市場規模の46.73%を占め、シリコンナノワイヤーは2030年にかけて最高の48.23%のCAGRを示しています。

- フォームファクター別では、パウチセルが2024年に51.32%の売上シェアを獲得し、プリズマティックセルは2030年にかけて最速の49.14%のCAGRを記録しています。

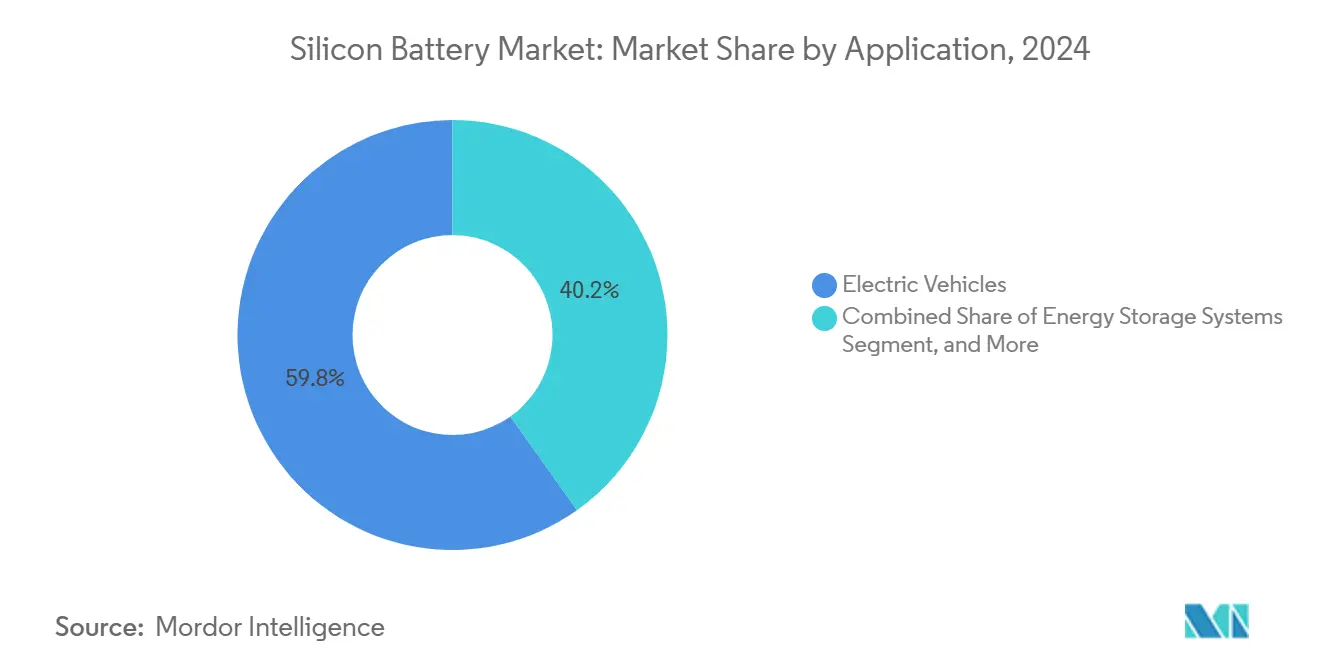

- 用途別では、電気自動車が2024年のシリコン電池市場規模の59.84%を占め、航空宇宙・防衛は2030年にかけて48.91%のCAGRで拡大しています。

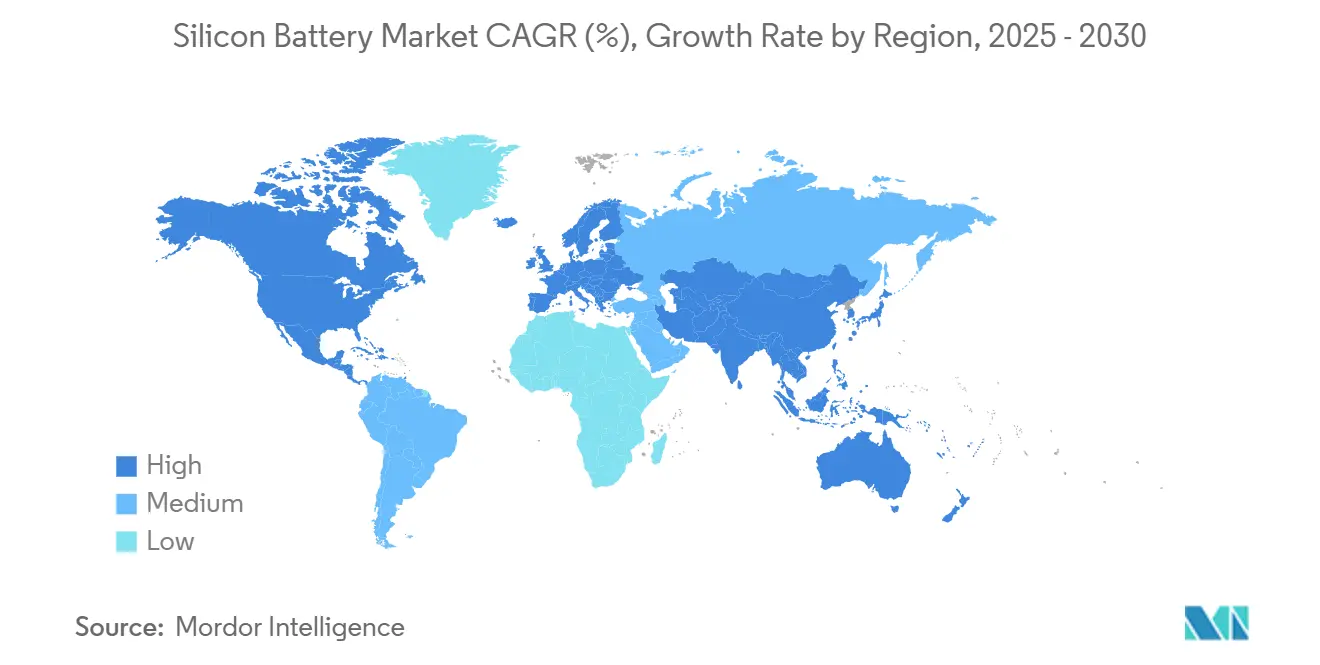

- 地域別では、アジア太平洋が2024年のシリコン電池市場の54.97%のシェアを占め、北米は2025年~2030年にかけて最強の47.87%のCAGRを記録しています。

グローバルシリコン電池市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高エネルギー密度EVパックへの需要急増 | +12.5% | 中国、欧州、北米 | 中期(2〜4年) |

| ナノシリコン生産コストの急速な低下 | +8.7% | アジア太平洋、北米 | 短期(2年以内) |

| ドライ電極製造ラインの急速な規模拡大 | +6.3% | 北米、欧州連合、アジア | 中期(2〜4年) |

| 5〜20 Ahの電動自転車用電池の大量商業化 | +4.8% | アジア太平洋、欧州 | 短期(2年以内) |

| シリコンサプライチェーンに対するOEMの国内調達義務化 | +7.2% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| AIによる最適化シリコン-カーボン複合材アーキテクチャ | +5.9% | 北米、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高エネルギー密度EVパックへの需要急増

自動車メーカーは電池パックの重量を増やさずに400マイルの航続距離を達成しなければならず、黒鉛比で20〜40%高い重量エネルギー密度を提供するシリコン強化アノードの採用が進んでいます。メルセデス・ベンツは将来のGクラスモデルにSila NanotechnologiesのTitan Siliconを採用することを確約し、自動車規模での商業的準備を検証しました。[1]Sila Nanotechnologies、「Silaがワシントン州で次世代電池を製造」、silanano.com BMWの5つの新しい高電圧組立工場は、シリコン含有量10%超を想定したセルフォーマットを統合しており、OEMレベルの牽引力を示しています。より大きな生産量は学習曲線を加速させ、シリコン材料コストをさらに低減します。

ナノシリコン生産コストの急速な低下

Group14の6億1,400万米ドルのシリーズC資金調達は、年産4,000トンのプラントを支援し、スケールメリットのある反応炉とスプレードライプロセス強化によってシリコン-カーボン複合材の1キログラム当たりコストを推定40〜60%低減します。[2]Group14 Technologies、「プレスリリース SCC55パフォーマンス」、group14.technology 並行する取り組みでは、半導体グレードのスクラップを球状Si-Cパウダーにリサイクルし、原材料費を削減しながら持続可能性プロファイルを向上させています。

ドライ電極製造ラインの急速な規模拡大

ドライコーティングはN-メチル-2-ピロリドン溶剤を排除し、乾燥炉のエネルギー消費を削減し、6 mAh/cm²を超える電極面積容量を可能にします。複数の米国セルメーカーが設置したパイロットラインは、均一なシリコン分散と低い屈曲率を実現し、熱暴走なしに10分間の急速充電性能を可能にしています。

5〜20 Ahの電動自転車用電池の大量商業化

プレミアム電動自転車メーカーは、航続距離を25%延長しながら消費者が受け入れる価格プレミアムを維持する20 Ahのシリコン-カーボン電池を採用しています。大量注文は生産立ち上げのリスクを軽減し、材料サプライヤーに予測可能な引き取り契約と営業レバレッジを提供します。二輪車用途からのサイクル寿命データは自動車の検証ループにフィードバックされ、より大型パックの開発タイムラインを短縮します。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 体積膨張によるアノード劣化 | -8.4% | グローバル | 中期(2〜4年) |

| ライセンスコストを押し上げる断片化した知的財産の状況 | -5.7% | 北米、欧州 | 長期(4年以上) |

| 電池グレードのシランの供給集中 | -4.9% | アジア太平洋 | 短期(2年以内) |

| 高シリコン負荷に対するバインダー適合性の限界 | -4.2% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

体積膨張によるアノード劣化

シリコンはリチウム化により最大280%膨張し、電極マトリックスを破壊してキャパシティフェードを加速させます。実験室試験では、シリコン15%ドープセルが機械的乱用下でより高い表面温度を生成し、安全上の影響を示しています。[3]ScienceDirect、「シリコン含有量が機械的乱用に与える影響」、sciencedirect.com Ampriusは80%保持率で1,500サイクル寿命を達成する多孔質アーキテクチャでこの問題に対処していますが、すべてのパックフォーマットにわたる大規模な複製は依然として進行中の課題です。

ライセンスコストを押し上げる断片化した知的財産の状況

2024年だけで1,300件以上の電池関連特許が発行され、その多くが重複するシリコンアノードの化学、構造、製造方法をカバーしています。スタートアップ企業は商業生産を拡大する際に二桁のロイヤルティ負担に直面する可能性があり、特許プールやクロスライセンスの枠組みが成熟するまで参入障壁が高まります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電池タイプ別:シリコン主体アーキテクチャが市場をリード

シリコン主体リチウムイオン電池は2024年のシリコン電池市場シェアの89.91%を占め、既存のウェットスラリーコーティングラインとの互換性およびサプライチェーンの継続性から恩恵を受けています。49.43%のCAGRで、シリコンリッチ固体電池バリアントは、パイロットプラントが12分間の急速充電能力を持つ844 Wh/Lのプロトタイプを実証するにつれてギャップを縮小すると予想されます。メーカーは近期のEV投入にシリコン主体パックを好み、次世代ツーリングのリスクを軽減しながら安定した収益基盤を確保しています。一方、固体電池メーカーはコストよりも性能が優先されるプレミアム車両ブランドや航空宇宙プログラムと提携し、二経路の技術成熟を生み出しています。

サイクル寿命のハードルが下がるにつれて市場受容が加速しています。Enovixは1,000サイクル定格の900 Wh/L AI-1スマートフォンセルを実証し、100%アクティブシリコンアノードの実現可能性を検証しました。プレリチウム化、バインダー弾性、電解質添加剤の継続的な改善により、黒鉛に対する残存寿命ギャップが縮小しています。その結果、固体電池のシリコン電池市場規模は2027年までに5,600万米ドルに達し、その後大量の自動車契約に移行すると予測されています。

シリコン材料タイプ別:複合材が現在の用途を支配

シリコン-カーボン複合材は2024年のシリコン電池市場規模の46.73%を占めており、カーボンが機械的バッファーとして機能し、導電性を維持しながら壊滅的な電極破損を防いでいます。Group14のSCC55は黒鉛比50%高いエネルギー密度で3,000サイクル寿命を示し、複合材アプローチを裏付けています。48.23%のCAGRで成長するシリコンナノワイヤーは、膨張を吸収するための自由表面体積を提供することで2,330 mAh/gの容量を実現します。

中期的には、複合材サプライヤーが既存のアノードラインに後付けできるため、より速く容量を拡大します。ナノワイヤーメーカーは垂直統合生産に注力し、まずプレミアム航空宇宙セルをターゲットにしています。SiO/黒鉛混合粉末は、最小限のプロセス変更でエネルギー密度を20〜25%向上させることで大量市場のニッチを埋めています。バインダー化学とナノ多孔質カーボンケージの継続的な研究開発は収束を示唆しており、両材料クラスの強みを活用するハイブリッド複合材-ナノワイヤー電極が生まれています。

フォームファクター別:プリズマティックの復活にもかかわらずパウチセルがリード

パウチ設計は2024年の出荷量の51.32%を占め、柔軟なアルミニウムケーシングがシリコンの膨張に対応し、剛性の制約なしに高い体積エネルギー密度を可能にしています。プリズマティックセルは、シリコン重量の多い化学に適した安全タブと圧力逃がし機能を組み込んだ韓国企業のユーロ規模の投資に続き、49.14%のCAGRを記録しています。

ドライコーティングされたシリコン電極は、均一なスタック圧力と熱分布のためにプリズマティック形状をますます好むようになっています。フォルクスワーゲンのプリズマティックセルツーパックアーキテクチャへのコミットメントは、OEMのロードマップをさらに傾けています。円筒形フォーマットは、高いライン速度の優位性から電動工具やエントリーレベルEVに引き続き関連性を持ちますが、径方向応力を管理するためにシリコン負荷を10%以下に統合しています。時間の経過とともに、材料のブレークスルーにより円筒形セルでより高いシリコン比率が可能になり、用途が拡大する可能性があります。

用途別:電気自動車が需要成長を牽引

電気自動車は2024年のシリコン電池市場規模の59.84%を占め、自動車メーカーが400マイルの航続距離と10分間充電の目標に向けて競争しています。メルセデス・ベンツ、パナソニック、Silaは2026年以降年間100万台をカバーする複数年の引き取り契約を締結しました。48.91%のCAGRで成長する航空宇宙・防衛は、Ampriusセルで67日間ノンストップ飛行したZephyrのような太陽光発電高高度プラットフォームに向けてシリコンの500 Wh/kgポテンシャルを活用しています。

コンシューマーエレクトロニクスは体積的な利点を活用しています。Enovixの7,350 mAhスマートフォンパックは同じフットプリント内で動作時間を2倍にします。エネルギー貯蔵システムプロバイダーはスペースが限られた商業ビル向けに高シリコンモジュールをテストしていますが、サイクル寿命コスト指標は依然としてユーティリティアレイではLFP化学を支持しています。医療機器イノベーターはスマートインプラント向けにナノ構造シリコン固体マイクロセルを探求し、下流の多様化を広げています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

フォームファクター別:製造革新が採用を促進

Maxwellの買収から得た知見に触発されたドライ電極ロールツーロールラインは、現在、溶剤オーブンなしで銅上に直接10マイクロメートルのアクティブシリコンフィルムをコーティングし、工場のOPEXを15%、CO₂排出量を25%削減しています。プリズマティックセルベンダーは平板形状のため最初にこの技術を拡大し、シリコンの長寿命に重要な均一な圧縮を実現しています。パウチセルの研究開発チームは内部圧力上昇に耐えるための誘電体スタックシールを繰り返し改良し、80%保持率で800サイクル以上を目標としています。

プロセスノウハウが普及するにつれて、スラリーミキサー、カレンダリングロール、レーザーノッチングシステムのサプライヤーは、シリコン複合材に見られるより大きな粒径分布に対応するために設備を改造しています。このエコシステムの成熟は新規参入者の資本集約度を下げ、主流採用を加速させ、シリコン電池市場の次の10億米ドルの閾値に向けた急速な上昇を支援しています。

地域分析

アジア太平洋は2024年のシリコン電池市場収益の54.97%を支配し、中国のシリコンアノード容量のグローバルシェア67.8%と、ギガファクトリー建設および半導体グレードのシラン生産を補助する政策環境に支えられています。韓国の主要企業であるSamsung SDIとLG Energy Solutionはそれぞれハンガリーとアリゾナのサイトに投資し、プリズマティックリーダーシップを強化するために地域ハブにノウハウを輸出しています。日本の材料企業はシリコン膨張を抑制する電解質添加剤を供給し、着地コストを低く保つ統合サプライチェーンを完成させています。

北米はインフレ削減法とエネルギー省の助成金が国内原材料プロジェクトのリスクを軽減するため、最速の47.87%のCAGRを記録しています。Group14の年産7,200トンのシランプラントとSilaのモーゼスレイク施設は、2027年までに年間100万台以上のEVに十分な容量を集合的に支援しています。米国のセルメーカーは国内シリコンと国内精製リチウムを組み合わせて税額控除を最大化し、地域内の価値獲得を強化しています。

欧州はEU電池規制2023/1542の下で安定した成長を維持しており、エネルギー密度の高い化学を支持するライフサイクルカーボン制限とリサイクルコンテンツの閾値を課しています。BMWの「地産地消」戦略は5カ国に電池組立を分散させ、物流排出量を削減しながら政治的支持を確保しています。一方、LytenによるNorthvoltの蓄電製造事業の買収は、3Dグラフェン強化シリコンセルの生産規模拡大の到来を示しています。

中東・アフリカおよび南米は現在低一桁台のシェアを占めていますが、豊富なリチウムおよびシリコン原料を活用して下流投資を誘致しています。チリのパイロットプロジェクトは採掘産出量とアノード加工を連携させており、アラブ首長国連邦のフリートレードゾーンは関税中立の輸出拠点を求める米国および韓国企業を誘致しています。長期的には、地域の多様化がシリコン電池市場における単一国のサプライリスクへのエクスポージャーを軽減します。

競合状況

市場構造は中程度に断片化しており、上位5社であるSamsung SDI、LG Energy Solution、パナソニック、Group14 Technologies、Sila Nanotechnologiesの合算シェアは約62%で、機敏な専門企業の参入余地があります。Enovixは100%アクティブシリコンセルアーキテクチャを保護する190件の特許を保有し、Group14は複数年の引き取り契約の下でSCC55材料をライセンス供与し、技術的な堀を固めています。スタートアップのAmpriusは500 MWhを超える契約製造能力を確保し、航空宇宙受注に向けた資産軽量型のスケーリングを可能にしています。

戦略的提携が支配的です。メルセデス・ベンツはTitan Siliconの独占数量を確保し、パナソニックは次世代4680セルでシリコン含有量を10%超に引き上げるために米国の材料ベンダーと協力しています。ライセンスコストが参入戦略を形成しており、新規参入者は混雑した特許ゾーンを回避するために独自の多孔質構造を開発するか、基礎的な知的財産をプールするコンソーシアムに参加するかのいずれかを選択しています。ドライコーターサプライヤーや高度な電解質企業などの設備ベンダーは、その技術が高シリコン収率に不可欠であることが証明されるにつれて価格決定力を高めています。

医療インプラント、ドローン、グリッドエッジ蓄電においてホワイトスペースの機会が生まれており、ニッチな仕様がプレミアム価格を実現しています。シランガスから完成パックまで垂直統合する企業はより多くのマージンを獲得し、原料価格変動から保護されます。既存企業が差別化された化学またはプロセスノウハウを持つスタートアップを買収して学習曲線を短縮し市場シェアを守るため、選択的な統合が予想されます。

シリコン電池産業のリーダー企業

Amprius Technologies, Inc.

Sila Nanotechnologies Inc.

Enovix Corporation

Enevate Corporation

Group14 Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:QuantumScapeは、10〜80%を12分で充電できる844 Wh/Lのシリコンリッチ固体電池プロトタイプを発表した後、1 GWhのパイロットラインの建設を開始しました。

- 2025年7月:LytenはNorthvoltから欧州最大の電池エネルギー貯蔵製造事業を買収し、シリコンリッチセルの地域拠点を構築しました。

- 2025年7月:Enovixは900 Wh/Lのエネルギー密度を持つ7,350 mAhスマートフォン電池を提供するAI-1™プラットフォームを発売しました。

- 2025年6月:Group14 Technologiesは、10分間充電の商業化に向けた50%高エネルギー密度材料の準備が整ったと報告しました。

グローバルシリコン電池市場レポートの範囲

| シリコン主体リチウムイオン電池 |

| シリコンリッチ固体電池 |

| シリコン-カーボン複合材 |

| シリコンナノワイヤー |

| 酸化シリコン/黒鉛ブレンド |

| その他のシリコン材料タイプ |

| パウチセル |

| プリズマティックセル |

| 円筒形セル |

| 電気自動車 |

| コンシューマーエレクトロニクス |

| エネルギー貯蔵システム |

| 航空宇宙・防衛 |

| 医療機器 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 電池タイプ別 | シリコン主体リチウムイオン電池 | ||

| シリコンリッチ固体電池 | |||

| シリコン材料タイプ別 | シリコン-カーボン複合材 | ||

| シリコンナノワイヤー | |||

| 酸化シリコン/黒鉛ブレンド | |||

| その他のシリコン材料タイプ | |||

| フォームファクター別 | パウチセル | ||

| プリズマティックセル | |||

| 円筒形セル | |||

| 用途別 | 電気自動車 | ||

| コンシューマーエレクトロニクス | |||

| エネルギー貯蔵システム | |||

| 航空宇宙・防衛 | |||

| 医療機器 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年のシリコン電池市場の予測値は?

シリコン電池市場は2025年の1億2,240万米ドルから上昇し、2030年までに8億3,453万米ドルに達すると予測されています。

シリコンアノードが次世代EVにとって重要と見なされる理由は?

シリコンは黒鉛の理論容量の最大10倍を提供し、20〜40%高いエネルギー密度を実現して、より重いパックなしに自動車メーカーが400マイルの航続距離を達成するのを支援します。

2030年にかけて最も速く成長する地域はどこですか?

北米は連邦政府のインセンティブと大規模な国内シリコン材料プラントに支えられ、最高の47.87%のCAGRを記録しています。

シリコン電池の主な技術的課題は何ですか?

リチウム化中の体積膨張がアノードの亀裂とキャパシティフェードを引き起こしますが、多孔質アーキテクチャと弾性バインダーによりサイクル寿命が1,500サイクルを超えて延長されています。

メーカーはシリコン電池のコストをどのように削減していますか?

規模拡大投資、ドライ電極加工、半導体グレードのシリコンスクラップのリサイクルが合わさって、1キログラム当たりの材料コストを最大60%低減しています。

EV以外で最も速く成長している用途はどれですか?

航空宇宙・防衛は48.91%のCAGRで成長しており、超軽量・高エネルギーのシリコンセルが高高度ドローンや衛星プラットフォームに電力を供給しています。

最終更新日: