シリコンフォトニクス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

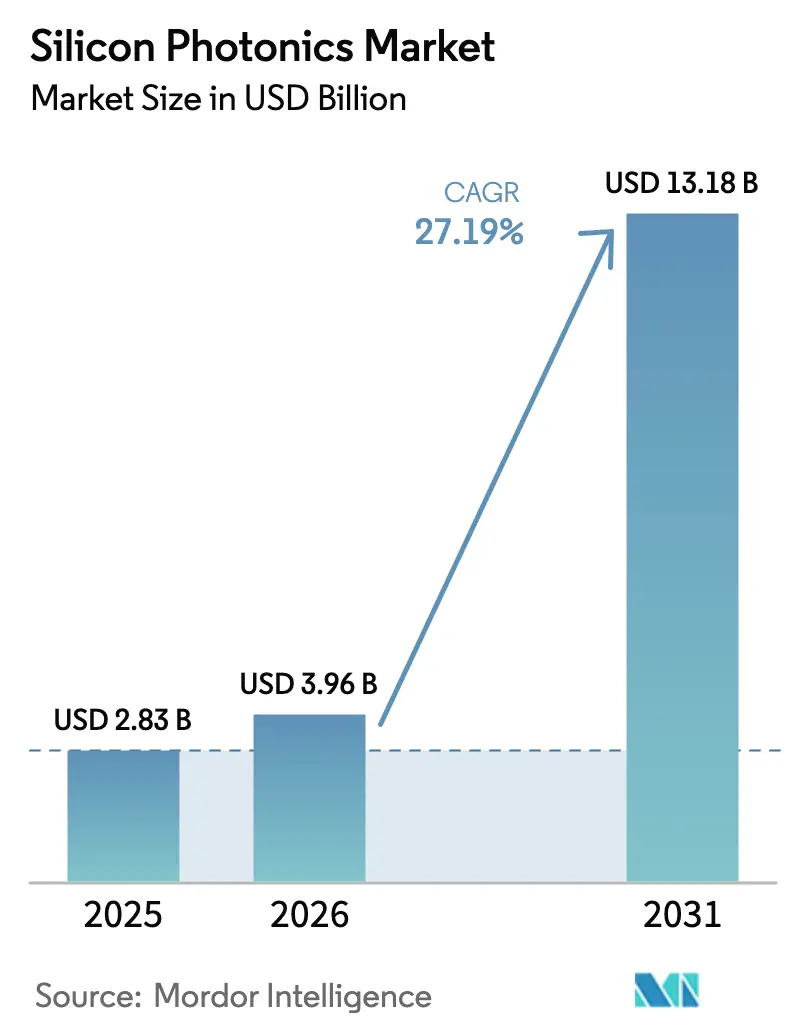

| 市場規模 (2026) | 3.96 十億米ドル |

| 市場規模 (2031) | 13.18 十億米ドル |

| 成長率 (2026 - 2031) | 27.19% CAGR |

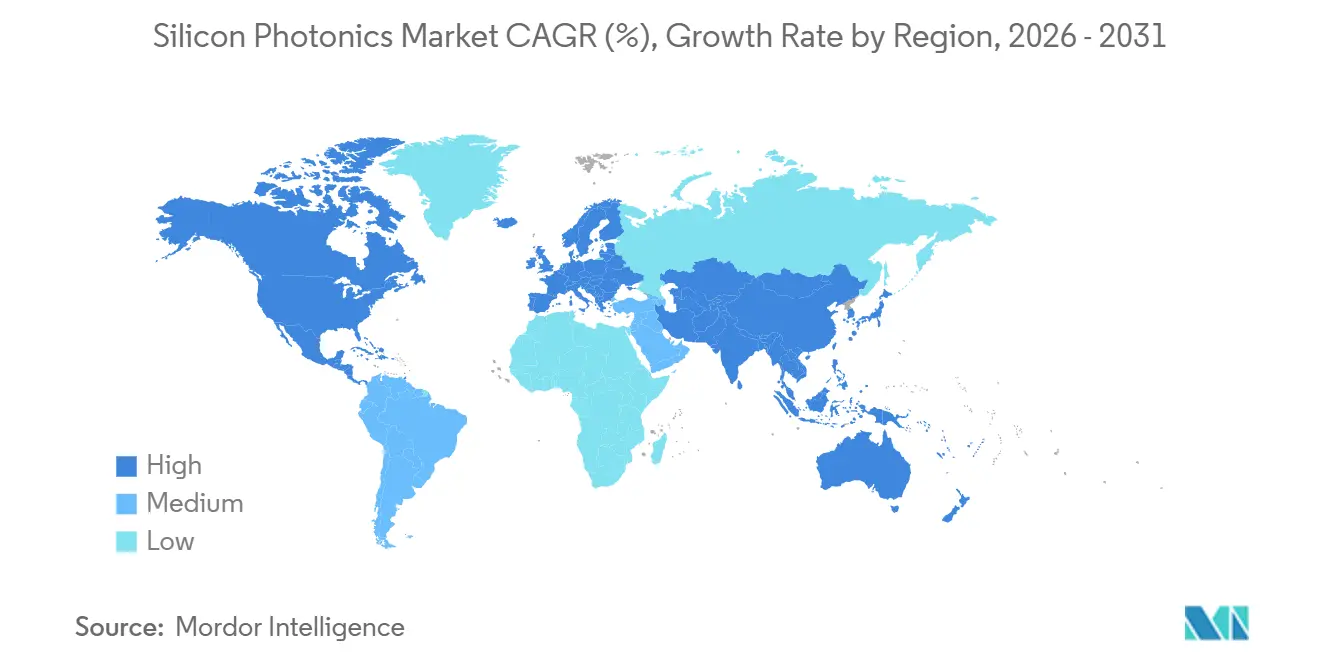

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリコンフォトニクス市場分析

シリコンフォトニクス市場規模は、2025年の米ドル28億3,000万ドル、2026年の米ドル39億6,000万ドルから、2031年までに米ドル131億8,000万ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率27.19%を記録すると予測されています。ハイパースケールクラウド事業者による大規模な設備投資、プラガブル光学部品からコパッケージデバイスへの移行、および国内半導体生産能力に対する政府のインセンティブが普及を加速させています。ハイパースケーラーは、GPUクラスターを厳格なレイテンシー要件内に収めるため、電力消費の大きい銅線リンクを400 Gbpsおよび800 Gbps対応の光レーンに置き換えています。コパッケージ光学部品は電気的トレース長を短縮し、スイッチの消費電力を約30%削減するとともに、データセンター事業者が積極的な炭素削減目標を達成するのに貢献しています。同時に、300 mmフォトニクスウェーハの生産能力はCHIPS法の助成金のもとで拡大しているものの、短期的な供給不足は依然として続いています。市場の見通しは、ヘテロジニアスレーザー集積の進展にも左右されており、III-V族材料をシリコンに直接接合する技術によってビットあたりのコストがさらに低下することが期待されています。

主要レポートのポイント

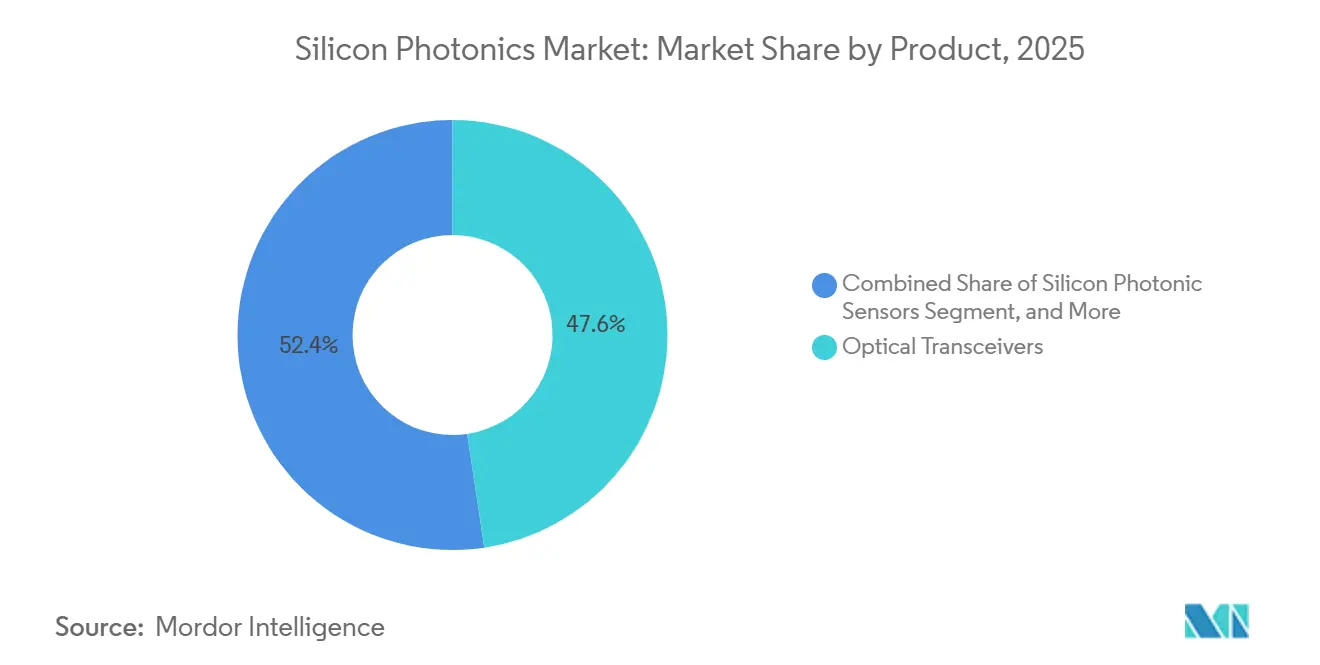

- 製品別では、光トランシーバーが2025年のシリコンフォトニクス市場シェアの47.64%を占め、シリコンフォトニクスセンサーは2031年にかけて年平均成長率28.74%で拡大する見込みです。

- コンポーネント別では、アクティブデバイスが2025年に58.91%のシェアを獲得し、予測期間中に年平均成長率27.56%で成長する見込みです。

- ウェーハサイズ別では、300 mm基板が2025年のシリコンフォトニクス市場シェアの62.33%を占め、このノードは2031年にかけて年平均成長率27.73%で成長すると予測されています。

- データレート別では、400 Gbpsモジュールが2025年に53.64%のシェアでリードし、1.6 Tbps超のレーンは2031年にかけて年平均成長率28.17%を記録する見込みです。

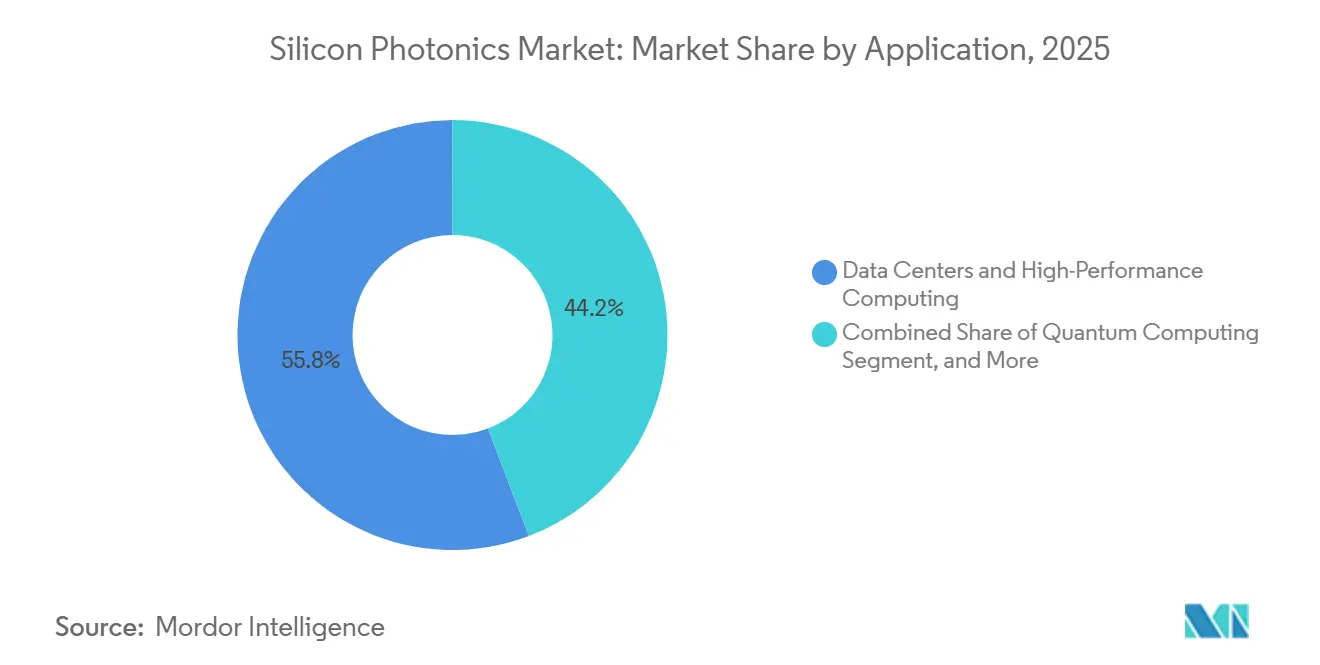

- アプリケーション別では、データセンターおよびハイパフォーマンスコンピューティングが2025年のシリコンフォトニクス市場シェアの55.78%を占め、量子コンピューティングの利用は同期間に年平均成長率28.79%で拡大する見込みです。

- エンドユーザー別では、ハイパースケールクラウドプロバイダーが2025年のシリコンフォトニクス市場シェアの58.72%を占め、自動車OEMおよびティア1サプライヤーは2031年にかけて年平均成長率28.34%を達成する見込みです。

- 地域別では、北米が2025年に42.76%のシェアで首位を占め、アジア太平洋地域は2031年にかけて最速の年平均成長率28.11%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のシリコンフォトニクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エネルギー効率の高いコパッケージ光学部品の採用 | +5.8% | 北米およびアジア太平洋、欧州への波及 | 中期(2〜4年) |

| 炭素削減義務 | +4.2% | 欧州連合およびカリフォルニア州主導のグローバル | 長期(4年以上) |

| 5Gフロントホール/バックホールのアップグレード | +3.9% | アジア太平洋中心、北米および欧州 | 短期(2年以内) |

| 自動車レベル3 LiDARプログラム | +3.5% | 北米および欧州、中国の電気自動車市場 | 中期(2〜4年) |

| 量子フォトニクスに対する防衛資金 | +2.7% | 北米、一部の欧州機関 | 長期(4年以上) |

| 政府の半導体インセンティブ | +4.1% | 北米、欧州連合、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケールデータセンターにおけるエネルギー効率の高いコパッケージ光学部品の採用

フォトニクスダイがスイッチシリコンに接合されることで、プラガブル光学部品の熱的ペナルティが排除され、貴重なフェースプレートのスペースが確保されます。Marvellの51.2 Tbpsプラットフォームは、レーンあたり200 Gbpsを実現するマイクロリング変調器を採用し、スイッチの消費電力を約30%削減しています。[1]投資家向け広報、「Marvellがコパッケージ光学部品ソリューションを発表」、marvell.com NVIDIAとTSMCは先進インターポーザーを使用してGPUチップレット間に光信号をルーティングし、224 Gbpsにおける電気的帯域幅の上限を克服しています。Fabrinetは、コパッケージ光学部品への急増する需要に対応するため、光モジュールの生産能力を1億3,250万米ドル拡張しました。光インターネットワーキングフォーラムがドラフトガイダンスを公開したものの、各ハイパースケーラーは独自のフォームファクターの追求を続けており、サプライチェーンの断片化とベンダー認定の複雑化を招いています。

低消費電力光インターコネクトを推進する炭素削減義務

世界の規制当局は、2024年のデータセンターの電力消費量4,600 TWhを背景に、電力使用制限を強化しています。シリコンフォトニクスはインターコネクトのエネルギー消費を削減し、より高密度なラックと高い吸気温度を可能にします。国際エネルギー機関は、光学的アップグレードなしには2030年までに電力需要が倍増する可能性があると警告しています。[2]国際エネルギー機関、「データセンターとエネルギー需要」、iea.org Omdiaは、2030年までにAI中心の設備投資が5,450億米ドルに達すると予測しており、その大部分がエネルギー効率の高いリンクに充てられます。フォトニクスチップの製造はエネルギー集約的ですが、ライフサイクル分析ではハイパースケール展開において依然として光学部品が銅線より有利とされています。

400 Gおよび800 Gモジュールを促進する5Gフロントホール/バックホールのアップグレード

通信事業者は、低レイテンシーのフロントホール閾値を満たすために400Gおよび800G光学部品を展開しています。LumentumのZR+ラインはITU-T G.698.4に準拠し、500 kmを超えるメトロスパンを対象としています。[3]Lumentum Holdings、「ZR+コヒーレントモジュールの発売」、lumentum.com AT&TとCienaは、既存のファイバー上でシリコンフォトニクスDSPを用いた1.6 Tbpsの伝送を検証し、マルチテラビットバックボーンへの道筋を示しました。Ericssonは無線ユニット内にコパッケージ光学部品を組み込み、重量削減と鉄塔設置の容易化を図っています。新興市場では資本集約度が依然として障壁となっていますが、都市部の高密度化により通信事業者はフォトニクスリンクへの移行を迫られています。

FMCWシリコンフォトニクスを活用した自動車レベル3 LiDARプログラム

OEMは、500米ドル未満を目標に、レーザー、変調器、検出器を単一ダイに集積したFMCWセンサーへの移行を進めています。Auroraは、自律走行トラック向けの長距離FMCWライダーの産業化に向けて17億米ドルを確保しました。ゼネラルモーターズは、フォトニクスセンシング研究開発に13億米ドルのCruise予算の一部を割り当てました。Luminarは2024年第3四半期に1,480万米ドルの売上を計上しましたが、歩留まりと信頼性は依然として自動車業界の基準を下回っています。SAE J3016レベル3ガイドラインは冗長センシングを要求しており、シリコンフォトニクスを中核的な実現技術として位置づけています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 70°C超における熱バジェットの制限 | -2.1% | グローバル、データセンターおよび自動車用途に影響 | 短期(2年以内) |

| 標準化されたパッケージングの欠如 | -1.8% | グローバル、北米および欧州で深刻 | 中期(2〜4年) |

| InPおよびポリマーフォトニクスとの競合 | -1.3% | グローバル、長距離通信およびセンシングに集中 | 長期(4年以上) |

| 300 mmフォトニクスファウンドリー能力の不足 | -2.5% | グローバル、アジア太平洋および北米で最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

70°C超のシリコン基板における熱バジェットの制限

リング共振器は1°Cあたり0.1 nmドリフトするため、クローズドループヒーターが必要となり、モジュールの消費電力が増加します。自動車の周囲温度はしばしば85°Cを超えるため、コストのかかる冷却またはディレーティングが必要です。データセンターは液冷ループで対処していますが、追加インフラによって総所有コストが増大します。研究者たちは熱光学係数を低減する可能性のある炭化ケイ素および窒化アルミニウム基板を探索していますが、広範な商業的普及にはまだ数年かかる見込みです。

非経常エンジニアリングコストを増大させる標準化されたパッケージングの欠如

独自仕様のコパッケージ光学部品のピン配置と熱制約により、ベンダーは単一顧客向け設計に縛られています。OIFの取り組みは継続中ですが、機械的・熱的インターフェースに関するコンセンサスは2027年以前には期待できません。カスタムツーリングにより設計ごとのコストが500万米ドルを超え、スタートアップの参入意欲を削ぎ、マルチソーシングの進展を遅らせています。受託製造業者は設備を償却できないため、確立されたプラガブルモジュールと比較してユニットエコノミクスが劣後しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:トランシーバーが主導、センサーが加速

トランシーバーはシリコンフォトニクス市場において最大のシェアを占め、2025年には47.64%を保有しており、400Gおよび800G光学機器のハイパースケール採用によって牽引されています。センサーはシェアこそ小さいものの、FMCWライダーおよび屈折率バイオセンシングにより、最速28.74%のCAGRを記録する見込みです。多くのスイッチベンダーはオンボードレーザーに注目しており、一部のスタンドアロントランシーバーの出荷量がASICパッケージへ移行する可能性を示唆しています。アクティブ光ケーブルは、銅線の嵩を許容できないAIクラスター向けに対応しており、一方で光スイッチはコントロールプレーンの複雑さによって依然として制約を受けています。

バイオセンシングおよび自動車向けアプリケーションの台頭は、フォトニクス産業がテレコムを超えて多様化していることを示しています。AuroraのFMCWライダーは300mの距離においてセンチメートル単位の精度を実現しており、これはウェーハスケールのシリコンフォトニクス統合に依存した成果です。製薬分野では、共鳴シフトセンサーが蛍光色素を使用せずにハイスループットアッセイを高速化し、チップサプライヤーに新たなライセンス収益をもたらしています。DARPAのPIPESプログラムは全光パケットスイッチングへの資金提供を行っており、光ルーターがいずれ電気ファブリックを破壊的に変革する可能性を示唆しています。

コンポーネント別:アクティブデバイスが集積化を主導

アクティブデバイスは2025年のシリコンフォトニクス市場シェアの58.91%を占め、年平均成長率27.56%で拡大する見込みです。シリコンの間接バンドギャップにより接合III-V族ゲイン層が必要なため、レーザーは依然として最もコストの高い部品です。最近の研究室での成果として、シリコン上に単結晶成長した量子ドットレーザーが実証されており、商業化されれば部品表のコストを大幅に削減できる可能性があります。変調器の帯域幅はPAM4を使用してレーンあたり200 Gbpsに達しており、次世代の1.6 Tbpsプラガブルモジュールを可能にしています。

パッシブコンポーネントは不可欠ではあるものの、成長軌道は緩やかです。その歩留まりは導波路の粗さと位置合わせ公差に依存しており、単一の欠陥でもダイの性能を損なう可能性があります。OIFによるグレーティングカプラー仕様の標準化提案は、反復サイクルを削減できる可能性があります。GPUベンダーがコパッケージ光学部品をますます採用するにつれ、レーザー取り付けプロセスはモジュールハウスからOSATプロバイダーへと移行しており、サプライチェーンの構造を効果的に再編しています。

ウェーハサイズ別:300 mmがコスト効率を向上

300 mmカテゴリーは2025年のシリコンフォトニクス市場の62.33%を占め、年平均成長率27.73%で成長する見込みです。大口径ウェーハはロットあたりのダイ出力を増加させ、コストを低減するとともに、フォトニクスを主流のCMOS償却スケジュールに合わせます。GlobalFoundriesとIntelは、米国ファブに300 mmフォトニクスツーリングを導入するためにCHIPS法の助成金として合計100億米ドルを確保しました。それでも、マッキンゼーは需要が供給能力を上回るため、2027年までにトランシーバーが40〜60%不足すると予測しています。

グレーティングカプラーリソグラフィーとゲルマニウムエピタキシーは、ロジックフローとは異なるプロセスであり、200 mmファウンドリーからの移行を複雑にしています。この移行には製造プロセスと設備の大幅な調整が必要であり、複雑さが増します。Tower Semiconductorは200 mmラインを運営していますが、そのクライアントはダイコストの低減とスケーラビリティの向上を目的として300 mmへの移行をますます求めています。300 mmでは、TSMCのCoWoSがフォトニクスチップレットを集積し、ロジックおよびHBMメモリとのヘテロジニアススタッキングを可能にすることで、先進アプリケーションにおける性能と効率を向上させています。

データレート別:400 Gが主導、1.6 Tが台頭

400 Gbps対応モジュールは2025年に53.64%のシェアを保持し、ハイパースケールファブリック内の主要な帯域幅通貨となっています。1.6 Tbps超のプラガブルモジュールは、64×800 Gまたは32×1.6 Tレーンを必要とする51.2 Tbpsスイッチ用ASICに牽引され、年平均成長率28.17%で急成長する見込みです。AT&TはCienaのシリコンベースDSPと協力して、標準ファイバー上で波長あたり1.6 Tbpsの伝送速度を検証することに成功し、近い将来の商業展開への道を開きました。

事業者が10 Gおよび25 Gレーンを段階的に廃止するにつれ、かつて主流だった100 Gトラフィックは減少しており、ネットワークインフラ戦略の転換を示しています。一方、200 G標準は既存のブラウンフィールドネットワーク向けのコスト重視のリンクとして台頭し、より高容量の標準が広く採用される前の過渡的なソリューションを提供しています。重要な動きとして、IEEE 802.3ワーキンググループは800 G標準を確立するだけでなく、1.6 Tイーサネット条項の基盤も整備しており、相互運用性への懸念を払拭し、次世代ネットワークの発展への道を開いています。

アプリケーション別:データセンターが主導、量子コンピューティングが台頭

データセンターおよびHPCは2025年に55.78%のシェアを維持しており、チップ近傍の帯域幅を必要とするAIトレーニングクラスターが支えています。量子コンピューティングアプリケーションはニッチながら、年平均成長率28.79%という急速な拡大が予測されています。ブリストル大学の研究者たちは単一のシリコンフォトニクスチップ上でエンタングルメントを実証し、広範な量子ロジックアプリケーションへの可能性を示しました。この成果は、シリコンフォトニクスを量子コンピューティングのスケーラブルなプラットフォームとして活用する実現可能性を示し、量子技術の進歩への道を開いています。

通信分野はメトロおよび長距離リンク向けのコヒーレント光学部品への投資を継続しています。自動車向けライダーは、OEMがレベル3システムを出荷し始める2026年から量産段階に入ります。医療機器企業は臨床診断においてラベルフリーフォトニクスセンサーを活用していますが、FDA承認プロセスが商業化のタイムラインを長引かせています。防衛機関は安全なフォトニクス通信を支援しており、量子鍵配送のパイロットが研究室からフィールドへと移行しています。

エンドユーザー別:ハイパースケーラーが主導、自動車が加速

ハイパースケールクラウドプロバイダーは2025年に市場の58.72%を占め、マルチラックGPUコンプレックスの継続的な拡大を反映しています。Alphabetは2025年第1四半期に172億米ドルの設備投資を行い、その大部分がフォトニクスインターコネクトに充てられました。FMCWライダーがプレミアム電気自動車の標準機能となるにつれ、自動車OEMおよびティア1サプライヤーは年平均成長率28.34%という堅調な成長率を達成する見込みです。

通信事業者は設備投資の圧力に直面しながらも、高密度化された無線をサポートするためにフロントホールを400 G以上にアップグレードしなければなりません。医療機器企業は高解像度イメージング向けの生体内フォトニクスプローブを探索しています。政府および防衛機関は、地政学的リスクの高まりを背景に、自国のフォトニクスサプライチェーンの確保を優先しています。大学は初期段階の知的財産の育成を継続し、技術移転契約を通じてスタートアップのパイプラインに貢献しています。

地域分析

北米は2025年に42.76%のシェアを保持しており、CHIPS法の資金援助とIntel、Cisco、Broadcomなどの垂直統合型大企業に支えられています。ハイパースケール顧客への直接アクセスにより迅速な共同設計サイクルが可能となり、DARPAの助成金がフォトニクスパケットスイッチングの研究開発を促進しています。高い人件費と長い許認可プロセスがファブ建設を遅らせる可能性がある一方、財政的インセンティブは企業の財務的負担を軽減することでこの課題を大幅に緩和しています。これらのインセンティブには、高い運営費用や規制上の遅延に伴う課題を相殺するための税制優遇、助成金、補助金が含まれることが多いです。

アジア太平洋地域は2031年にかけて最速の年平均成長率28.11%を記録する見込みです。TSMCの先進パッケージングノードにより、フォトニクス、ロジック、メモリを含むチップレットが単一基板上に共存でき、インターコネクトの消費電力が削減されます。中国の「中国製造2025」計画はファブ建設に数十億ドルを割り当て、サプライチェーンの国産化と輸出規制リスクの軽減を目指しています。日本の光学技術の専門知識と韓国の5G展開も需要を支えています。しかし、地政学的摩擦が国境を越えた設備の流通と知的財産ライセンスを脅かしています。

欧州は430億ユーロの欧州連合チップス法の恩恵を受けていますが、加盟国間の断片化がスケール拡大を妨げています。ドイツのフラウンホーファー研究所が自動車向けライダー集積をリードし、フランスのCEA-Letiはファウンドリーと提携してパイロットラインを構築しています。自動車の炭素規制とデータ主権規則がエネルギー効率の高いフォトニクスへの需要を生み出していますが、高いエネルギーコストと人件費が製造競争力を損なっています。中東・アフリカおよび南米は、主に400 Gへのアップグレードを進める通信バックボーンにおいて、初期採用者にとどまっています。

競合環境

統合は中程度であり、上位5社がグローバルトランシーバー収益の約60%を支配しています。Intelはフォトニクス設計、ウェーハ製造、先進パッケージング、システム組み立てにわたる垂直統合型ビジネスモデルを活用しています。Ciscoは2023年以降、複数のフォトニクススタートアップを買収し、エンタープライズおよびサービスプロバイダー顧客向けに光モジュールをスイッチングハードウェアとバンドルできるようにしています。Broadcomはハイパースケーラー向けのカスタムシリコンに注力し、MetaおよびGoogleのデータセンターアーキテクチャに合わせたフォトニクスインターフェースを統合したスイッチ用ASICを提供しています。

MarvellやJuniper Networksなどのファブレスプレーヤーは、GlobalFoundriesやTower Semiconductorなどのファウンドリーパートナーに依存しており、製造スケジュールへの管理を犠牲にして資本効率を追求しています。Marvellは2025年1月に51.2 Tbpsのコパッケージ光学部品プラットフォームを発表し、プラガブルモジュールと比較してスイッチの消費電力を30%削減すると主張しています。Juniperは、ソケット間で5 ns未満のレイテンシーを必要とするAIアクセラレーター向けの光I/Oチップレットのサンプル出荷を行っています。ベンチャー支援のスタートアップであるAyar Labsは、メモリ分散化のユースケースを対象に、各112 Gbpsで32チャンネルをサポートする光チップレットの少量出荷を開始しました。PsiQuantumはGlobalFoundriesと協力してフォトニクス量子ビットアレイを製造しており、量子コンピューティングインフラにおける将来の収益を目指しています。

300 mmフォトニクスプロセスを大規模に実行できるファウンドリーが少数に限られているため、供給リスクが続いており、政治的または自然災害による混乱が生産能力を圧迫する可能性があります。GlobalFoundriesとIntelはいずれも2024年にCHIPS法の助成金を確保して国内フォトニクスファブを拡張しましたが、追加の生産能力は2026年末まで稼働しない見込みです。インジウムリン酸塩ベンダーは依然として長距離リンクを支配していますが、そのシェアはシリコンの効率が低下する1.55 µm超のスパンに限定されています。光インターネットワーキングフォーラムは共通のコパッケージ光学部品仕様の策定を進めており、これにより非経常エンジニアリングコストが低下し、より広範なサプライヤーベースに市場が開放される可能性があります。

シリコンフォトニクス産業のリーダー企業

Intel Corporation

Cisco Systems Inc.

Lumentum Holdings Inc.

Juniper Networks Inc.

Sicoya GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Alphabetは2025年第1四半期の業績を発表し、172億米ドルの設備投資を計上。その大部分がコパッケージ光学部品および400 G/800 Gトランシーバーに向けられました。

- 2025年3月:ハイパースケールクラウドプロバイダーは四半期合計で172億米ドルの設備投資を約束し、その大部分をフォトニクスダイをスイッチ用ASICと並置するコパッケージ光学部品に充てることを表明しました。

- 2025年2月:NVIDIAは2025年度年次報告書を公開し、400 Gbpsおよび800 Gbps光トランシーバーへの需要に牽引されたデータセンター収益が1,152億米ドルに達したことを報告しました。

- 2025年1月:Marvell Technologyは、レーンあたり200 Gbpsのマイクロリング変調器を搭載した51.2 Tbpsのコパッケージ光学部品プラットフォームを発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

当社の調査では、シリコンフォトニクス市場を、同一ダイ上に光学機能と電子機能を集積したCMOS互換シリコンまたはシリコンオンインシュレーターウェーハ上に構築されたコンポーネントおよびモジュールから生み出される年間総収益として定義しています。代表的な製品には、集積トランシーバー、導波路、変調器、フォトディテクター、およびデータセンター、通信、自動車、新興量子システムに供給される関連アセンブリが含まれます。

スコープの除外:主にIII-V族材料で製造されたデバイス、個別パッシブ光学部品、およびパッケージ化されたコンポーネントなしで販売されるファウンドリーウェーハサービスは、この収益プールの対象外とします。

セグメンテーションの概要

- 製品別

- 光トランシーバー

- 光スイッチ

- アクティブ光ケーブル(AOC)

- シリコンフォトニクスセンサー

- ウェーハレベルテストシステム

- マルチプレクサー/デマルチプレクサー

- アッテネーターおよび変調器

- その他の製品

- コンポーネント別

- アクティブコンポーネント

- レーザー

- 変調器

- フォトディテクター

- パッシブコンポーネント

- 導波路

- フィルター

- カプラー

- その他のパッシブコンポーネント

- アクティブコンポーネント

- ウェーハサイズ別

- 300 mm

- 200 mm

- 150 mm以下

- データレート別

- 100 Gbps超

- 200 Gbps

- 400 Gbps

- 800 Gbps

- 1.6 Tbps超

- アプリケーション別

- データセンターおよびハイパフォーマンスコンピューティング

- 通信

- 自動車および自律走行車

- AR/VRおよびコンシューマーエレクトロニクス

- ヘルスケアおよびライフサイエンス

- 防衛および航空宇宙

- 量子コンピューティング

- その他のアプリケーション

- エンドユーザー別

- ハイパースケールクラウドプロバイダー

- 通信事業者

- 自動車OEMおよびティア1サプライヤー

- 医療機器メーカー

- 政府および防衛機関

- 研究・学術機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

次に、北米、欧州、アジア太平洋のCMOSファウンドリーエンジニア、光トランシーバー製品マネージャー、ハイパースケール調達担当者、通信プランナーにインタビューを実施します。彼らのインサイトは、採用タイムライン、価格ロードマップの変曲点、および設備稼働率を検証し、予備的なデスク推計の調整に役立てます。

デスクリサーチ

Mordorのアナリストは、グローバルなウェーハ開始数、トランシーバー出荷数、フォトニクス研究開発資金の枠組みを提供する米国商務省産業安全保障局、SEMI、光インターネットワーキングフォーラム、全米科学財団などの機関の公開データから調査を開始します。IEEEフォトニクスジャーナル、欧州フォトニクス産業コンソーシアムのブリーフィング、データセンターダイナミクスなどの定期刊行物は、技術の進展とハイパースケールの建設動向を補完します。D&Bフーバーズおよびダウジョーンズファクティバに掲載された企業の10-K、S-1申請書、プレゼンテーションは、ベースラインを固定するための出荷数量の範囲と平均販売価格を提供します。これらの参考文献は、当社が検討する二次情報源の全体を示すものではなく、例示に過ぎません。

市場規模の算定と予測

初期値は、グローバルなシリコンフォトニクスウェーハ出力とダイ歩留まりを再構築するトップダウンアプローチで導出し、それらの数量をデータセンターラック、5Gフロントホールリンク、自動車向けライダー構築におけるパッケージモジュールの普及率と照合します。一部のボトムアップ検証として、サンプリングされたベンダー出荷量の積み上げとチャネル平均販売価格×数量の三角測量により合計値を較正します。多変量回帰予測に投入される主要変数には、ハイパースケールのMW増設量、四半期ごとの400 G/800 Gトランシーバー出荷数、300 mmフォトニクスウェーハ開始数、5Gマクロセル数、および平均販売価格の下落曲線が含まれます。サプライヤーの開示情報に詳細が欠ける場合は、代理指標(例:レチクル露光時間またはHSコード851762の輸入コード)でギャップを補完します。

データ検証と更新サイクル

アウトプットは二段階のアナリストレビューを経ます:独立した指標に対する分散テスト、続いてピアによる承認。レポートは12ヶ月ごとに更新され、ファブ拡張、輸出規制、主要な設計受注などの重要なイベントが見通しを変える場合は中間改訂が行われます。最終的な公開前の確認により、クライアントが最新の見解を受け取れるようにします。

MordorのシリコンフォトニクスベースラインがなぜMordorの信頼性を高めるか

公表されている市場価値はしばしば乖離しますが、これは各社が異なる製品ミックス、価格前提、更新頻度を選択するためです。Mordor Intelligenceによれば、シリコン単体の集積デバイスを基準とし、マーチャントおよびキャプティブ出荷の両方を年換算することで、2025年の価値として米ドル31億1,000万ドルが得られ、これを最も意思決定に適した中間値と見なしています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主な乖離要因 |

|---|---|---|

| 米ドル31億1,000万ドル(2025年) | ||

| 米ドル26億5,000万ドル(2025年) | 地域コンサルタントA | 自動車およびライダー需要を除外し、保守的な400 G移行ペースを適用 |

| 米ドル32億7,000万ドル(2025年) | グローバルコンサルタントB | ファウンドリーサービス収益を加算し、積極的な平均販売価格インフレの抑制を前提とする |

これらの比較は、スコープの広さ、平均販売価格の取り扱い、更新タイミングがほとんどの乖離を生み出していることを示しています。検証可能なシリコンベースのモジュール収益を中心に据え、継続的な一次調査を重ね合わせることで、Mordorはステークホルダーが明確な変数と再現可能なステップに遡ることができる、バランスの取れた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

シリコンフォトニクス市場の2026年から2031年にかけての年平均成長率はどのくらいと予測されていますか?

市場は同期間に年平均成長率27.19%で拡大する見込みです。

2025年に最大の収益を生み出したアプリケーションはどれですか?

データセンターおよびハイパフォーマンスコンピューティングが2025年の支出の55.78%を占めました。

ハイパースケールクラウドプロバイダーがコパッケージ光学部品に投資する理由は何ですか?

コパッケージ光学部品はスイッチの消費電力を約30%削減し、マルチラックGPUクラスターに必要な帯域幅密度を提供します。

2031年にかけて最も速く成長すると予想される地域はどこですか?

アジア太平洋地域は先進パッケージングと地域サプライチェーン構築の取り組みに牽引され、最高の年平均成長率28.11%を記録すると予測されています。

シリコンフォトニクスベンダーが直面する主なサプライサイドリスクは何ですか?

300 mmフォトニクスウェーハの生産能力の制限により、2027年までにトランシーバーが40〜60%不足する可能性があります。

最終更新日: