シリコン・オン・インシュレーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

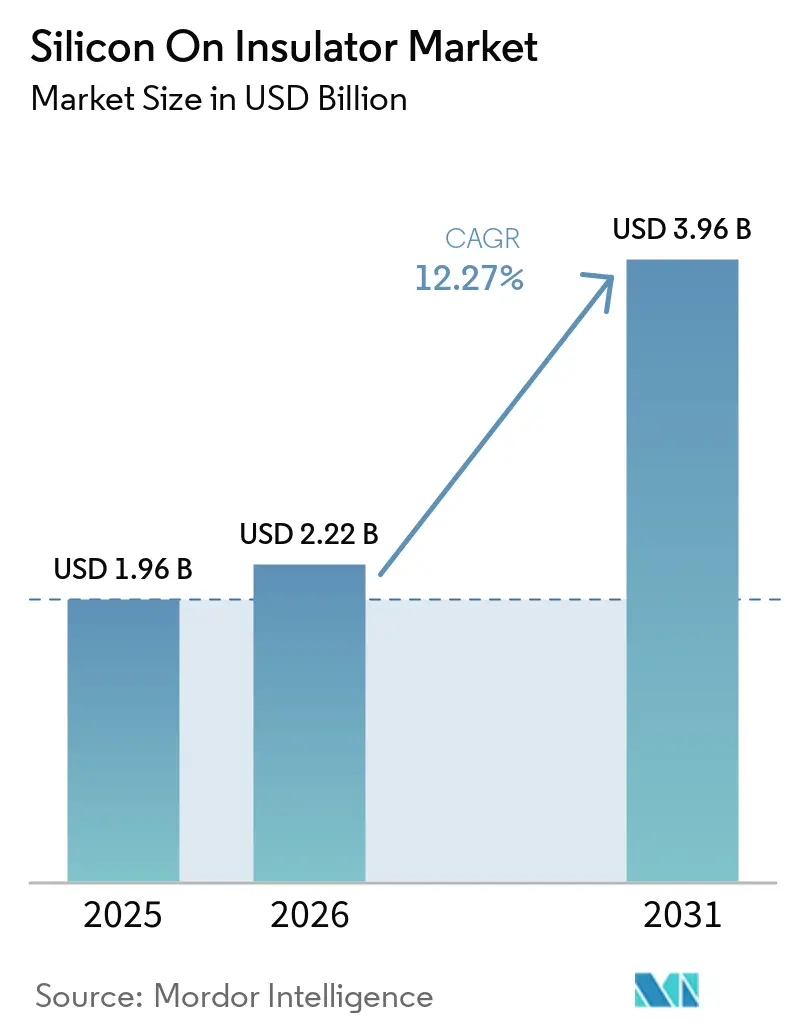

| 市場規模 (2026) | 2.22 十億米ドル |

| 市場規模 (2031) | 3.96 十億米ドル |

| 成長率 (2026 - 2031) | 12.27% CAGR |

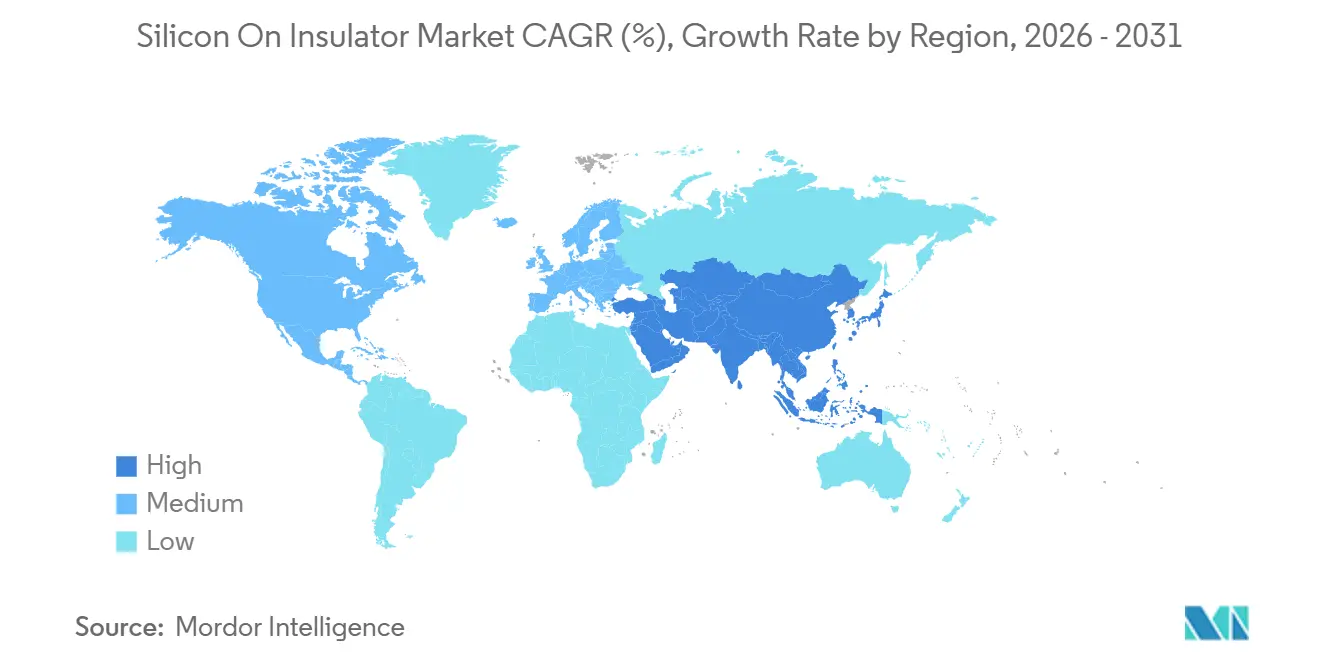

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリコン・オン・インシュレーター市場分析

シリコン・オン・インシュレーター市場規模は2025年に19億6,000万米ドルと評価され、2026年の22億2,000万米ドルから2031年には39億6,000万米ドルへと、予測期間(2026年~2031年)にCAGR12.27%で成長すると推定されます。米国のCHIPSおよび科学法、欧州チップス法、中国の国家集積回路産業投資ファンドに組み込まれた補助金は、特にリーク制御および絶縁破壊電圧においてバルクCMOSを上回る完全空乏型およびパワー型において、国内SOIウェーハエコシステムへの需要を誘導しています。5Gミリ波無線、エッジAIアクセラレーター、800V電気自動車インバーターからの勢いも加わっており、これらはいずれもSOIの埋め込み酸化物絶縁を優先しています。22nmおよび12nm FD-SOIプラットフォームを認定したファウンドリーは、アナログ、デジタル、パワーブロックを単一ダイに共集積できるようになり、新興性能仕様を満たしながら部品表コストを削減しています。一方、300mm SOI基板の長引く不足は、ウェーハサプライチェーンの先駆者が発表した生産能力拡張の戦略的重要性を浮き彫りにしています。

主要レポートのポイント

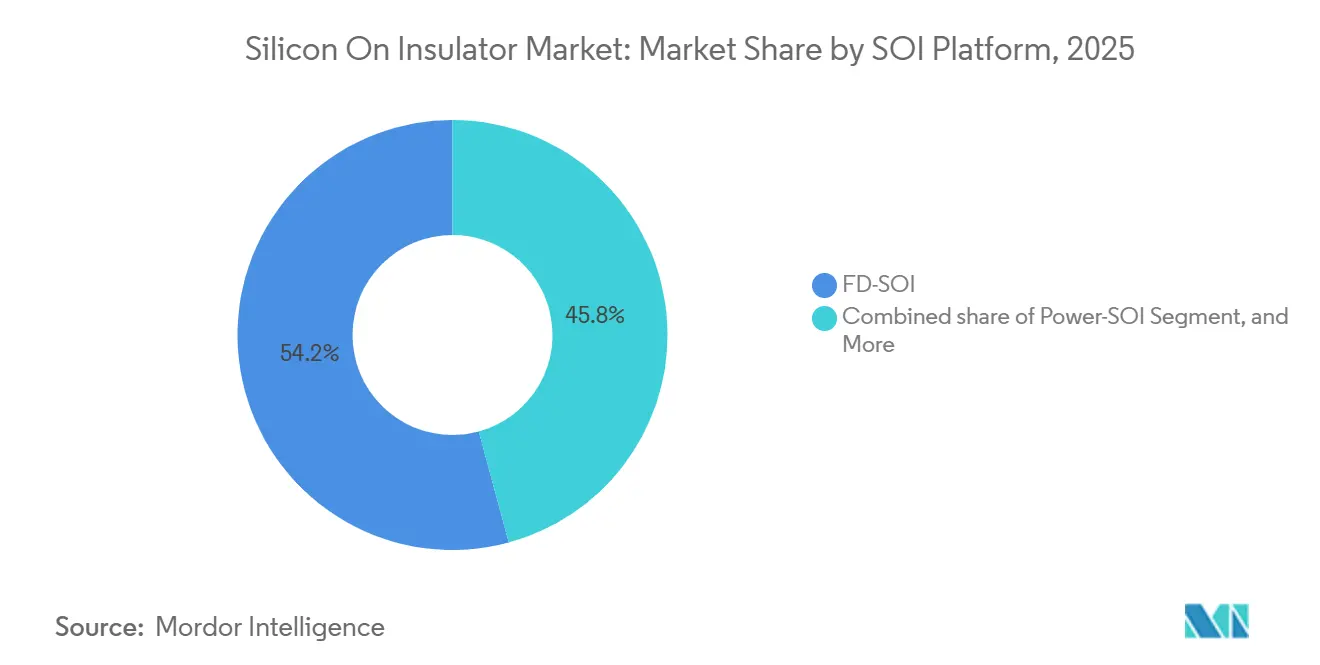

- SOIプラットフォーム別では、完全空乏型シリコン・オン・インシュレーターが2025年に54.21%の収益シェアでトップとなり、パワーSOIは2031年にかけてCAGR13.07%で成長すると予測されます。

- ウェーハサイズ別では、201mm以上の基板が2025年の需要の68.33%を占め、新しい300mmファブでスマートカット生産能力が拡大するにつれ、201mm以上のカテゴリーは2031年にかけてCAGR12.67%で成長すると予測されます。

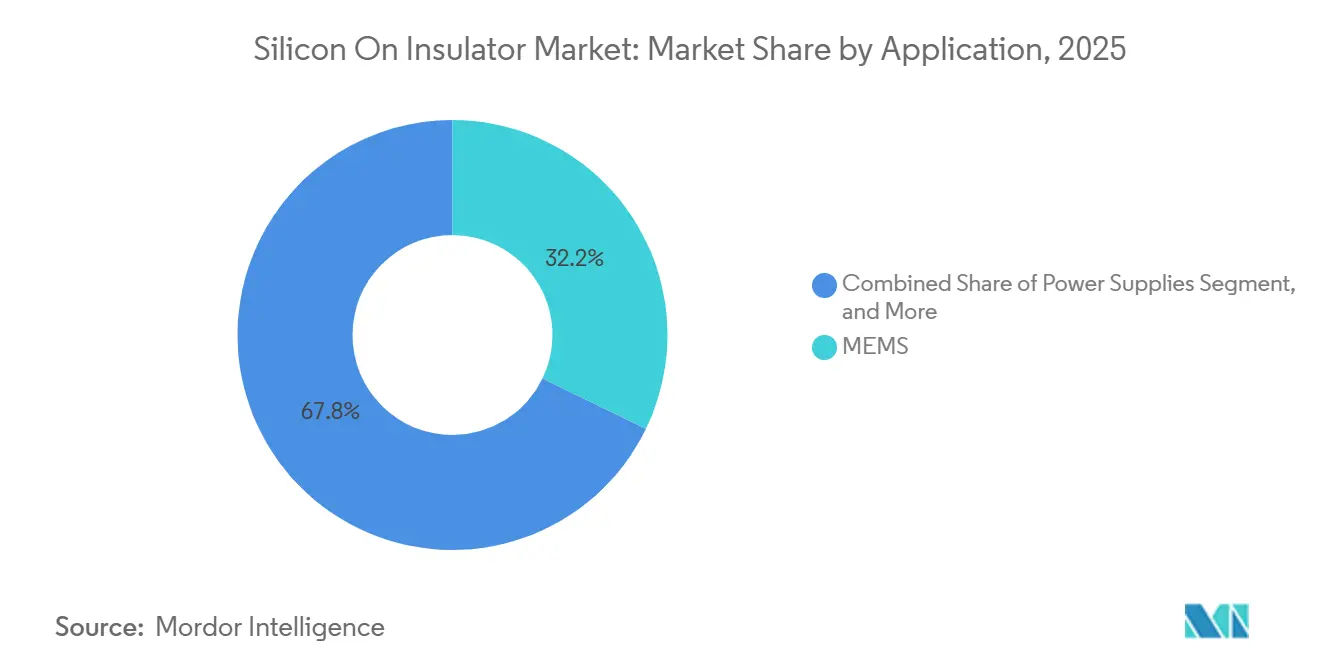

- アプリケーション別では、スマートフォン、ウェアラブル、産業オートメーションへの広範な使用により、MEMSが2025年に32.18%のシェアを獲得し、光通信は2031年にかけてCAGR13.27%で拡大すると予想されます。

- エンドユーザー垂直市場別では、コンシューマーエレクトロニクスが2025年の市場の41.43%を占め、電動化および先進運転支援システムが車両あたりのSOI搭載量を増加させることで、自動車産業は2031年にかけてCAGR13.47%の軌道に乗っています。

- 地域別では、アジア太平洋が2025年の世界収益の46.83%を占め、中国の国内ファウンドリー建設が牽引しており、中東は2031年にかけてCAGR13.21%で最も速い成長が見込まれます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルシリコン・オン・インシュレーター市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 5G RFフロントエンドモジュールにおけるFD-SOIの採用拡大 | +2.8% | グローバル、北米・欧州・アジア太平洋に集中 | 中期(2~4年) |

| 高性能・低消費電力エッジAIチップへの需要増大 | +2.5% | グローバル、北米およびアジア太平洋が主導 | 中期(2~4年) |

| 政府の戦略的半導体主権イニシアチブ | +2.3% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| パワーSOIを活用した電気自動車パワートレインの効率改善 | +2.1% | グローバル、欧州・北米・中国での早期採用 | 中期(2~4年) |

| インダストリー4.0アプリケーションにおけるMEMSセンサーの利用増加 | +1.2% | アジア太平洋中心、欧州および北米への波及 | 短期(2年以下) |

| SOIフォトニクスを活用したデータセンター向け光インターコネクトの急増 | +1.4% | 北米およびアジア太平洋、中東へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

5G RFフロントエンドモジュールにおけるFD-SOIの採用拡大

スマートフォンの無線アーキテクチャは、キャリアアグリゲーションをサポートするためにより多くのパワーアンプ、スイッチ、チューナーを統合しており、FD-SOIはより高価な基板を必要とせずに必要な線形性と高調波抑制を提供します。マルチバンドフラッグシップが発売された2025年には、RF-SOIウェーハの出荷量が大幅に増加しました。ファウンドリーは現在、無線アプリケーション向けに22nm FD-SOIノードを製造しており、アナログ、デジタル、パワーブロックを単一ダイに組み合わせてPCBフットプリントを削減しています。FD-SOIによるリアルタイムバックバイアスで満たされる3GPPリリース18標準は、ウェーハ需要をさらに促進し、シリコン・オン・インシュレーター市場を押し上げています。FD-SOIはマッシブMIMO無線にも採用されており、ハンドセットを超えた成長を拡大しています。

高性能・低消費電力エッジAIチップへの需要増大

車両、カメラ、ウェアラブルのエッジ推論エンジンは、テラ演算毎秒の性能を発揮しながらミリワットのスタンバイ予算を満たす必要があります。FD-SOIの超薄体はリーク電流を低減し、0.4Vまでの動作をサポートすることで、2025年には自動車AIシステム・オン・チップが28nm FD-SOIプラットフォームを採用するようになりました。エンジニアはバックバイアスを使用して-40℃から125℃の温度変動を管理し、ガードバンド電圧を追加することなく安全要件を満たしています。このアプローチの標準化はウェーハ量を増加させ、コストを低下させ、採用を促進し、シリコン・オン・インシュレーター市場を拡大しています。

政府の戦略的半導体主権イニシアチブ

サプライチェーンリスクに対処するため、1,000億米ドルを超える公的資金がFD-SOIおよびパワー半導体ラインへの配分を含む国内ファブに向けられています。欧州チップス法は2030年までに欧州の半導体生産量を倍増させるために430億ユーロ(484億米ドル)を充当しており、フランスとドイツのパイロットラインはSOI特殊ノードに焦点を当てています。[1]欧州委員会、「チップス法ファクトシート」、EC.EUROPA.EU米国のCHIPSおよび科学法は、ニューヨークおよびアリゾナ州における300mm FD-SOI拡張に対して税制優遇措置を提供しています。補助金の仕組みは信頼できるサプライヤー保証を要求しており、長期契約を促進し市場容量を安定させます。輸出規制コンプライアンスにより、購入者は国内または同盟国からの調達を促され、地域需要を押し上げています。

パワーSOIを活用した電気自動車パワートレインの効率改善

パワーSOI基板はゲートドライバー、電流センサー、保護ロジックを単一ダイに統合し、トラクションインバーターの寄生インダクタンスとスイッチング損失を低減します。2025年の自動車リファレンスデザインでは、ディスクリートIGBTラインアップと比較して総損失が15%低下し、1回の充電あたりの走行距離が5%増加することが示されました。埋め込み酸化物層が1,200Vを超える電圧を処理することで、パワーSOIはより厚いバルクダイを必要とせずに800Vバッテリーアーキテクチャをサポートします。ISO 26262認定パイプラインおよび主要地域での内燃機関廃止義務化が、この市場の二桁成長を牽引しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 300mm SOIウェーハ生産能力における需給不均衡 | -1.8% | グローバル、アジア太平洋および北米で深刻 | 短期(2年以下) |

| バルクシリコン代替品に対する高い製造コスト | -1.5% | グローバル | 長期(4年以上) |

| 先進パッケージング技術とのSOI統合の複雑さ | -0.9% | グローバル、自動車およびHPCに集中 | 中期(2~4年) |

| スマートカットプロセスにおける知的財産所有権とライセンス障壁 | -0.7% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

300mm SOIウェーハ生産能力における需給不均衡

2025年までに、高量産300mmラインは1本のみが規模に達し、拡張は2027年末まで遅延しました。ファウンドリーはバルクシリコンより20%~30%高いウェーハコストに直面しており、マージンが圧迫され大口径への移行が遅れています。一部のファブレス顧客は供給確保のために200mmノードに移行しましたが、これにより量が希薄化しコスト曲線が遅延し、近期のSOI市場成長が制限されました。バルクシリコン大手は、300mm水素注入ステップに必要なより厳格な膜厚制御と高い資本集約度を理由に、SOI設備投資に慎重な姿勢を維持しています。[2]Shin-Etsu Chemical、「300mm SOIロードマップ」、SHINETSU.CO.JP短期的なデュアルソーシング対策はエンジニアリングオーバーヘッドを増加させ、部分的な緩和しか提供しません。

バルクシリコン代替品に対する高い製造コスト

層転写および埋め込み酸化物形成ステップにより基板コストが30%~50%上昇し、マージンを維持するにはファウンドリー稼働率が80%を超える必要があります。22nm FD-SOIノードはリーク電流と電圧スケーリングの利点を提供しますが、一部のハンドセットサプライヤーはバルクCMOSに戻り、動的電圧周波数スケーリングを使用しています。300mmでは価格差が縮小しますが、生産能力不足により価格は高止まりし、コスト敏感なシリコン・オン・インシュレーターセグメントでの採用が遅れています。自動車およびRF設計は信頼性と電力余裕から恩恵を受けますが、価格収束は生産能力拡張に依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

SOIプラットフォーム別:FD-SOIが主導、パワーSOIが加速

2025年にFD-SOIが保有した54.21%の収益シェアは、シリコン・オン・インシュレーター市場の最大部分であり、RFトランシーバー、低消費電力マイクロコントローラー、コンシューマーウェアラブルへの広範な展開に支えられています。OEMは、次世代無線が要求するゲイン線形性とノイズマージンを維持しながら0.5V以下で動作できる能力を理由にこのプラットフォームを選択しました。パワーSOIのシリコン・オン・インシュレーター市場規模は、2026年から2031年にかけてCAGR13.07%で成長すると予測されます。

プロセス技術レベルでは、GlobalFoundriesの22nm FD-SOIノードが2025年末までに50件以上の自動車テープアウトを記録し、堅調な設計獲得の勢いを確認しました。STMicroelectronicsとSamsung Foundryはアナログおよびミックスドシグナルカタログ全体にFD-SOIを普及させ続けており、InfineonとON Semiconductorは800Vドライブトレイン向けパワーSOIにR&Dを集中させています。このプラットフォームの二極化により、ウェーハサプライヤーはアプリケーション固有のニーズに合わせてボックスおよびハンドル層を微調整でき、シリコン・オン・インシュレーター産業全体での価値獲得を深めています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ウェーハサイズ別:201mm以上が優位を維持

201mm以上の基板が2025年収益の68.33%を獲得し、量が定常状態に達するとコストをおよそ3分の1削減するダイ・パー・ウェーハの優位性を反映しています。ほとんどのファウンドリーは政府支援の補助金プログラムのもとで欧州および北米に300mm SOIラインを配置しており、シリコン・オン・インシュレーター市場のこのセグメントをさらに固定化しています。ただし、300mmでのスマートカットはサブナノメートルの膜厚均一性を要求するため、歩留まりの逸脱は数百のダイに迅速に波及し、発表された生産能力増強の戦略的重要性を強調しています。

小口径は、ダイフットプリントがフルレチクルをはるかに下回るMEMSマイクロフォン、ジャイロセンサー、集積フォトニクスにおいて活力を維持しています。OkmecticとWafer Worksは150mmおよび200mmランにおいて収益性の高いニッチを維持し、より速いサイクルタイムを使用してスタートアップと並行してイテレーションを行っています。このような生産能力は、設計者が300mmブランクの逼迫した供給に対してヘッジするための安全弁を提供し、より広いシリコン・オン・インシュレーター市場全体の回復力を維持しています。

技術別:スマートカットが主導を維持、層転写が上昇

スマートカットは2025年に収益の47.92%を保有し、±5nmの埋め込み酸化物精度を要求する大量生産FD-SOIおよびRF-SOIアプリケーションの標準技術であり続けています。特許の部分的な期限切れにより代替エンジニアリングアプローチへの道が開かれましたが、水素注入プロセスに組み込まれた数十年の暗黙知は依然として障壁となっています。直接ウェーハボンディングと化学機械研磨を組み合わせた層転写法は、酸化物膜厚許容差がより緩いコスト敏感なパワーデバイスに牽引され、CAGR12.87%で進歩しています。

ボンディングSOIは、生産量が比較的控えめであるにもかかわらず、航空宇宙および耐放射線ニッチへの対応において引き続き重要な役割を果たしています。この分野の競争環境は、トランジスタジオメトリのみから、チップ・オン・ウェーハ・オン・サブストレートなどのより高度なヘテロジニアス統合構造へと焦点が移っています。これらの構造は依然として、スマートカット技術が促進する平坦性と熱的適合性に大きく依存しています。この依存性は、シリコン・オン・インシュレーター産業全体でイノベーションサイクルを維持し進歩を推進するうえでのスマートカットの重要性を強調しています。

アプリケーション別:MEMSが主導を維持、光通信が急増

MEMSセンサーは2025年の収益の32.18%を占め、市場量の礎石としての地位を固めました。埋め込み酸化物層は容量構造を絶縁することで重要な役割を果たし、コンパクトなダイサイズを維持しながら圧力および慣性センシングアプリケーションの感度を向上させます。この技術的優位性は、安定制御システムおよび産業用ロボットに使用される6軸IMU(慣性計測ユニット)において特に顕著な設計獲得を牽引しています。これらの進歩はユニット出荷量の一貫した成長を牽引し、アプリケーション全体でのMEMSセンサーの重要性を強調しています。

光通信は最も速い上昇を記録しており、ハイパースケールオペレーターが400Gbpsおよび800Gbpsフォトニクストランシーバーを標準化するにつれ、2031年にかけてCAGR13.27%が予測されています。Intelだけで2025年末までに1,000万個以上のSOIベースのフォトニクスモジュールを出荷し、コパッケージドオプティクスに関連するウェーハ需要を高めました。電源、イメージセンシング、量子プロセッサなどの新興カテゴリーが残りを構成しますが、それらの合算ペースはシリコン・オン・インシュレーター市場におけるフォトニクスとMEMSの勢いに対して依然として二次的です。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー垂直市場別:コンシューマーエレクトロニクスが主導、自動車が加速

コンシューマーエレクトロニクスは2025年収益の41.43%を占め、スマートフォン、タブレット、ウェアラブルなどのデバイスにおけるFD-SOIスイッチアレイおよびエンベロープトラッカーの広範な採用に牽引されました。これらのコンポーネントは、接続性の向上やエネルギー効率を含む高度な機能をサポートするために、コンシューマーデバイスへの統合が進んでいます。高い生産量により平均販売価格は競争力を維持していますが、デバイスの複雑化によりデバイスあたりのダイ数が増加しています。このトレンドは、新しい5Gバンドの追加とバッテリー寿命最適化機能において特に顕著であり、ウェーハへの需要を持続させ続けています。

自動車は最も高い成長軌道を記録し、バッテリー電気プラットフォームと先進運転支援システムが低リーク・高温ICを義務付けることで、2031年にかけてCAGR13.47%で拡大しています。各電気自動車には現在3,000~5,000個のチップが搭載されており、増加する数がSOI基板を周囲温度変動に対する堅牢な絶縁のために活用しています。産業、ITおよび通信、航空宇宙・防衛が残りを構成しており、後者は耐放射線バリアントにプレミアム価格を支払い、シリコン・オン・インシュレーター市場内のニッチ収益性を維持しています。

地域分析

アジア太平洋は2025年の世界収益の46.83%を占め、中国の国内ファウンドリー急増と日本の精密MEMS製造における永続的な優位性に支えられています。台湾と韓国は最先端ロジックおよびメモリを通じて深みを加え、インドの生産連動型インセンティブ制度はウェーハ需要を後方伝播させる組立・テスト投資を引き付けています。[3]インド政府、「半導体PLI制度」、INDIA.GOV.IN5G基地局とエッジAIゲートウェイの地域的な建設拡大が、FD-SOIおよびパワーSOI基板の消費をさらに増加させています。

北米は、主権資金によるファブプロジェクトと、SOIを放射線硬化性で評価する長年の航空宇宙・防衛アプリケーションを組み合わせています。Intel、GlobalFoundries、TSMCはそれぞれ、2027年のランプアップ開始時に300mm特殊ウェーハを消費する予定の米国施設の着工を行っています。欧州はチップス法インセンティブの430億ユーロ(484億米ドル)に支えられ、自動車および産業用半導体を対象として僅差で続いています。STMicroelectronics、Infineon、NXPはすでに供給リスクを軽減するためにローカライズされたSOI生産能力をロードマップに統合しています。

中東は最もダイナミックなフロンティアを代表しており、ソブリンウェルスファンドが光インターコネクトとAIアクセラレーターに焦点を当てた半導体ファブに数十億ドル規模の資本プールを配分しています。アラブ首長国連邦とサウジアラビアのパイロットラインはSOIフォトニクスを活用してデータセンターのエネルギー強度を低下させる計画であり、この地域のCAGR13.21%の見通しを強化しています。南米とアフリカはエコシステム開発の初期段階にありますが、ブラジルと南アフリカのパイロットプログラムは、政策フレームワークが成熟するにつれてシリコン・オン・インシュレーター市場の将来的な上昇余地を示しています。

競争環境

シリコン・オン・インシュレーター市場は、ブランクウェーハではSoitec、Shin-Etsu Chemical、GlobalWafersが、特殊プロセス開発ではGlobalFoundries、STMicroelectronics、Samsung Foundryが主導しています。基板ベンダーとファウンドリーが主要パラメーターを共同最適化するにつれて垂直統合が進み、スイッチングコストが上昇しています。スマートカット特許の期限切れにより参入障壁は低下しますが、商業的歩留まりのための暗黙の専門知識は新規参入者にとって依然として課題です。

国家集積回路産業投資ファンドに支援された中国企業は、SMICおよび地域のファブレスクライアント向けに国内200mmおよび300mm SOIラインを拡大していますが、歩留まりは依然として既存企業に遅れをとっています。確立されたサプライヤーは、市場シェアを維持し価格侵食を緩和するためにサプライチェーンセキュリティと共同開発契約に注力しています。2025年の世界知的所有権機関への特許出願は、ヘテロジニアス統合によるシステムレベルの性能向上への移行を示しています。[4]世界知的所有権機関、「SOI特許出願2025年」、WIPO.INT

機会の空白は、800V電気自動車インバーター向けパワーSOIモジュール、コパッケージドオプティクス向けSOIフォトニクス、小型衛星コンステレーション向け耐放射線基板にわたっています。既存企業はここへの投資が部分的にとどまっており、専門スタートアップが収益性の高いニッチを開拓する余地があります。競争環境は、高マージン・信頼性重視の層と高量産コンシューマー層に二極化すると予想され、それぞれが異なるコストとパフォーマンスのトレードオフを要求しながら、シリコン・オン・インシュレーター市場の成長を集合的に維持しています。

シリコン・オン・インシュレーター産業リーダー

Shin-Etsu Chemical Co., Ltd.

GlobalWafers Co., Ltd.

STMicroelectronics N.V.

Soitec SA

GlobalFoundries Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Soitecはフランスのベルナンにある300mm SOI施設の5億ユーロ(5億6,300万米ドル)の拡張を発表し、自動車およびRF供給向けに年間生産能力を40%引き上げることを目指しています。

- 2026年2月:NXP Semiconductorsは、16nm FD-SOIラインで製造されたS32Gネットワークプロセッサに対してISO 26262 ASIL-D認証を取得し、機能安全コンプライアンスを検証しました。

- 2026年1月:GlobalFoundriesとSTMicroelectronicsは、自動車および産業用チップ向けの18nmおよび12nm FD-SOIプロセス専用のフランス・クロールにおける57億米ドルの合弁ファブを設立しました。

- 2025年11月:Intelはデータセンター光リンク向けに1,000万個以上のSOIベースのフォトニクストランシーバーの出荷を確認し、ニューメキシコ州での追加生産能力の概要を示しました。

グローバルシリコン・オン・インシュレーター市場レポートスコープ

シリコン・オン・インシュレーター(SOI)市場は、薄いシリコン層が絶縁層(通常は二酸化シリコン)によってバルク基板から分離されたシリコン・オン・インシュレーター基板技術を使用して構築された半導体ウェーハおよびデバイスの開発、製造、商業化を含みます。SOI技術は、寄生容量を低減し、消費電力を下げ、スイッチング速度を向上させ、従来のバルクシリコンアーキテクチャと比較して優れた熱的および放射線耐性を実現することでデバイス性能を向上させます。これらの特性は、RFフロントエンドモジュール、MEMSデバイス、パワーエレクトロニクス、フォトニクス、自動車システム、低消費電力コンピューティングプラットフォームを含む先進半導体アプリケーション全体での広範な採用を支えています。

シリコン・オン・インシュレーター市場レポートは、SOIプラットフォーム(FD-SOI、PD-SOI、パワーSOI、その他のSOIプラットフォーム)、ウェーハサイズ(200mm以下、201mm以上)、技術(ボンディングSOI、層転写SOI、スマートカット)、アプリケーション(MEMS、電源、光通信、イメージセンシング、その他のアプリケーション)、エンドユーザー垂直市場(コンシューマーエレクトロニクス、自動車、ITおよび通信、航空宇宙・防衛、産業、その他のエンドユーザー垂直市場)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 完全空乏型シリコン・オン・インシュレーター(FD-SOI) |

| 部分空乏型シリコン・オン・インシュレーター(PD-SOI) |

| パワーSOI |

| その他のタイプ |

| 200mm以下 |

| 201mm以上 |

| ボンディングSOI |

| 層転写SOI |

| スマートカット |

| MEMS |

| 電源 |

| 光通信 |

| イメージセンシング |

| その他のアプリケーション |

| コンシューマーエレクトロニクス |

| 自動車 |

| ITおよび通信 |

| 航空宇宙・防衛 |

| 産業 |

| その他のエンドユーザー垂直市場 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| SOIプラットフォーム別 | 完全空乏型シリコン・オン・インシュレーター(FD-SOI) | ||

| 部分空乏型シリコン・オン・インシュレーター(PD-SOI) | |||

| パワーSOI | |||

| その他のタイプ | |||

| ウェーハサイズ別 | 200mm以下 | ||

| 201mm以上 | |||

| 技術別 | ボンディングSOI | ||

| 層転写SOI | |||

| スマートカット | |||

| アプリケーション別 | MEMS | ||

| 電源 | |||

| 光通信 | |||

| イメージセンシング | |||

| その他のアプリケーション | |||

| エンドユーザー垂直市場別 | コンシューマーエレクトロニクス | ||

| 自動車 | |||

| ITおよび通信 | |||

| 航空宇宙・防衛 | |||

| 産業 | |||

| その他のエンドユーザー垂直市場 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

シリコン・オン・インシュレーター市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

シリコン・オン・インシュレーター市場規模は2026年に22億2,000万米ドルに達し、2031年には39億6,000万米ドルに上昇すると予測されており、2026年から2031年にかけてCAGR12.27%で成長します。

現在最も広く採用されているSOIプラットフォームはどれですか?

完全空乏型SOIが主導しており、RFフロントエンドモジュールおよび低消費電力エッジAIチップでの強い採用により2025年収益の54.21%を占めています。

パワーSOIが電気自動車で注目を集めているのはなぜですか?

パワーSOI基板はゲートドライバーとセンシング回路を1つのダイに統合し、スイッチング損失を最大15%低減し、1,200Vを超える電圧を処理するため、800V電気自動車インバーターに理想的です。

CHIPSおよび欧州チップス法は地域のSOI需要にどのような影響を与えますか?

両法律は国内特殊ノードに相当な補助金を付与しており、米国および欧州での新しい300mm FD-SOIファブを促進し、それによって地域のウェーハ需要を押し上げています。

シリコン・オン・インシュレーター市場が直面している主要な供給制約は何ですか?

高歩留まり300mm SOI基板の不足が続いており、追加生産能力が逼迫を完全に緩和するのは2027年末まで見込まれていません。

2031年にかけて最も速く成長すると予測されているアプリケーションはどれですか?

光通信、特に400Gbpsおよび800Gbpsデータセンターリンク向けのSOIベースのシリコンフォトニクスは、CAGR13.27%で拡大すると予測されています。

最終更新日: