シルデナフィル薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.20 十億米ドル |

| 市場規模 (2031) | 4.52 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシルデナフィル薬市場分析

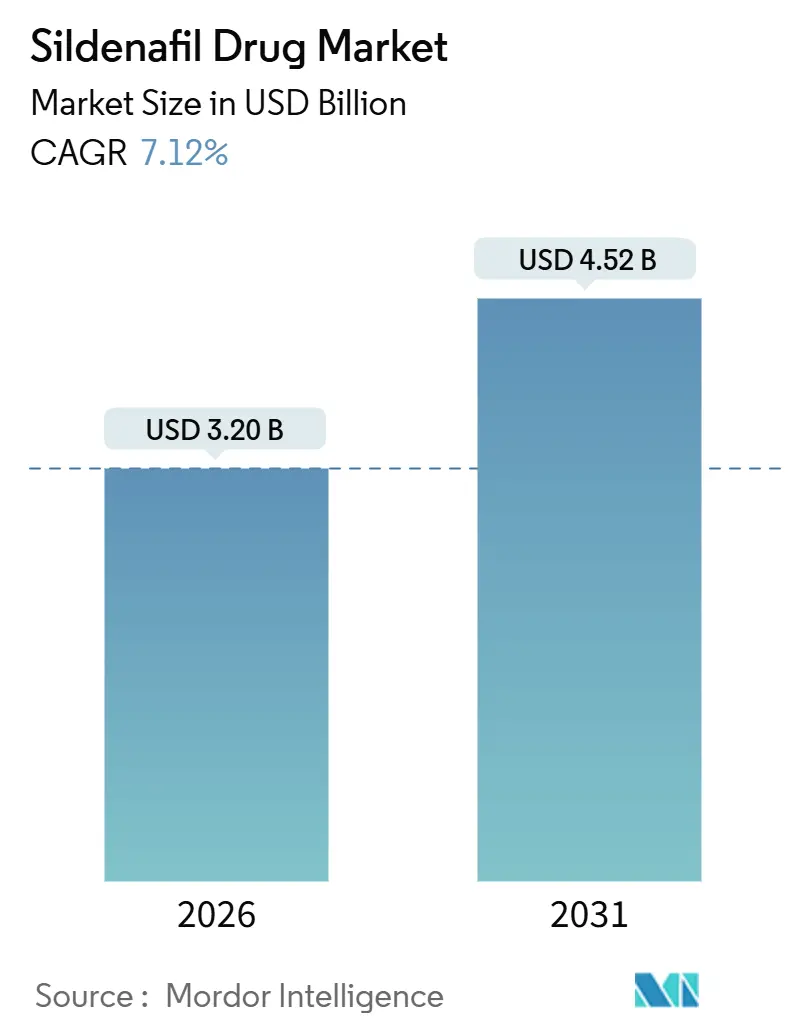

シルデナフィル薬市場規模は2026年に30億2,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 7.12%で成長し、2031年までに45億2,000万米ドルに達する見込みです。

高齢化人口、遠隔医療による処方アクセスの拡大、肺動脈性肺高血圧症(PAH)における臨床使用の拡大が、上昇曲線を牽引する主要な力となっています。病院の専門医は固形経口錠剤を広く処方し続けていますが、注射剤は経口投与が困難な急性PAHの集中治療プロトコルにおいて不可欠な存在となりつつあります。直接消費者向けプラットフォームの並行成長により、若い男性が対面受診の stigma を回避するためにオンライン診療を好む傾向が見られます。一方、特許失効後のジェネリック競争が価格を圧縮し、数量成長を促進しており、心臓保護および不妊治療補助用途への継続的な研究が長期的な選択肢を提供しています。これらの要素が相まって、シルデナフィル薬市場は価格圧力の激化にもかかわらず着実な拡大を続ける見通しです。

主要レポートのポイント

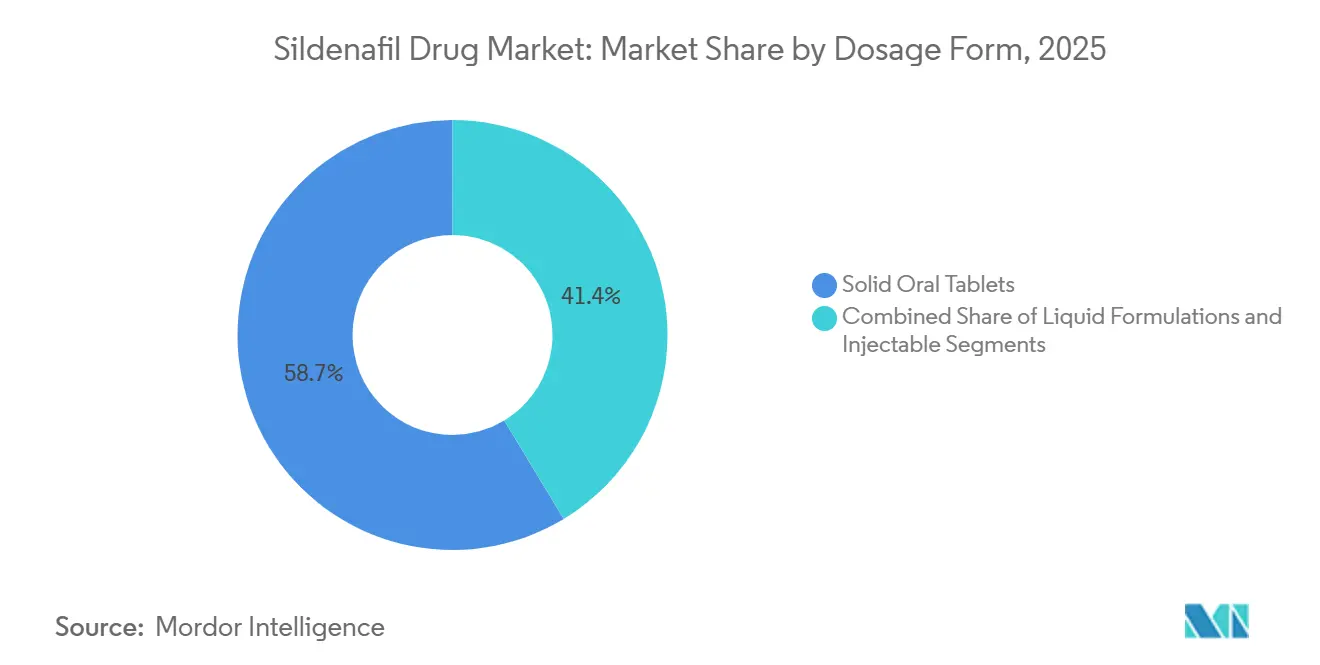

- 剤形別では、固形経口錠剤が2025年の売上高の58.65%を占めてトップとなり、注射製剤は2031年にかけてCAGR 9.54%で拡大する見込みです。

- 流通チャネル別では、病院薬局が2025年のシルデナフィル薬市場シェアの62.34%を占め、Eコマースプラットフォームは2031年にかけてCAGR 10.45%で成長する見込みです。

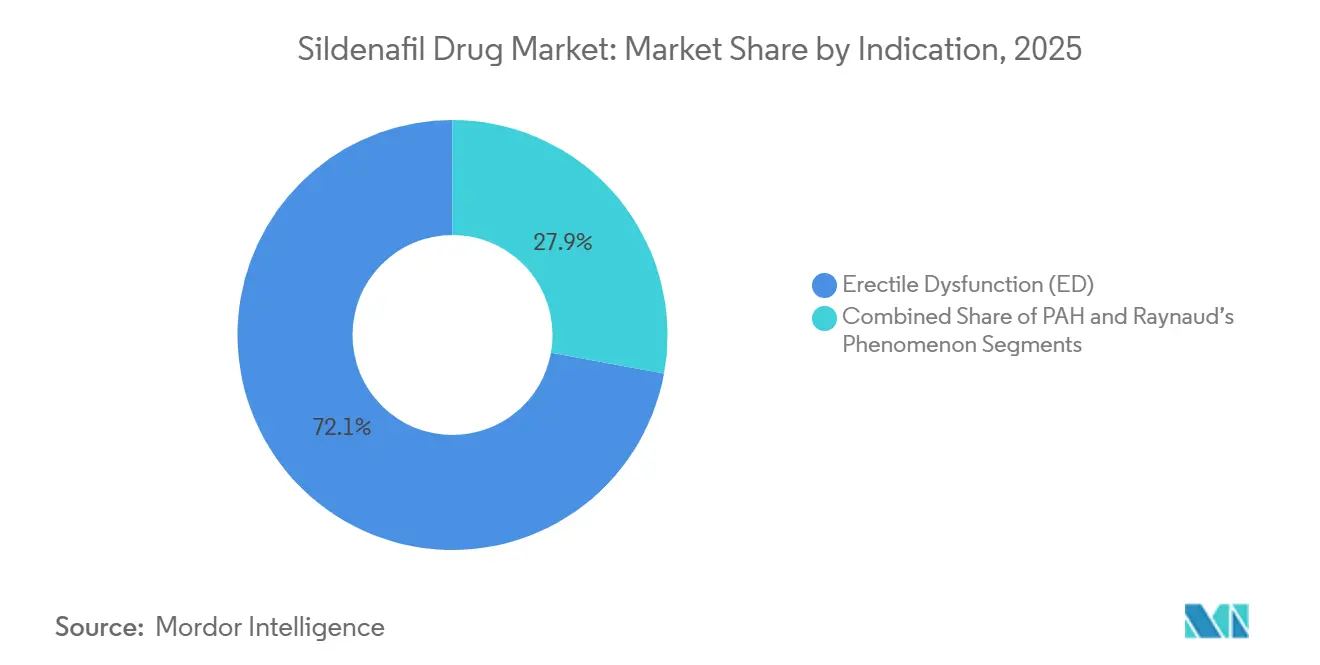

- 適応症別では、勃起不全が2025年のシルデナフィル薬市場規模の72.14%を占め、肺動脈性肺高血圧症は2031年にかけてCAGR 9.67%で進展しています。

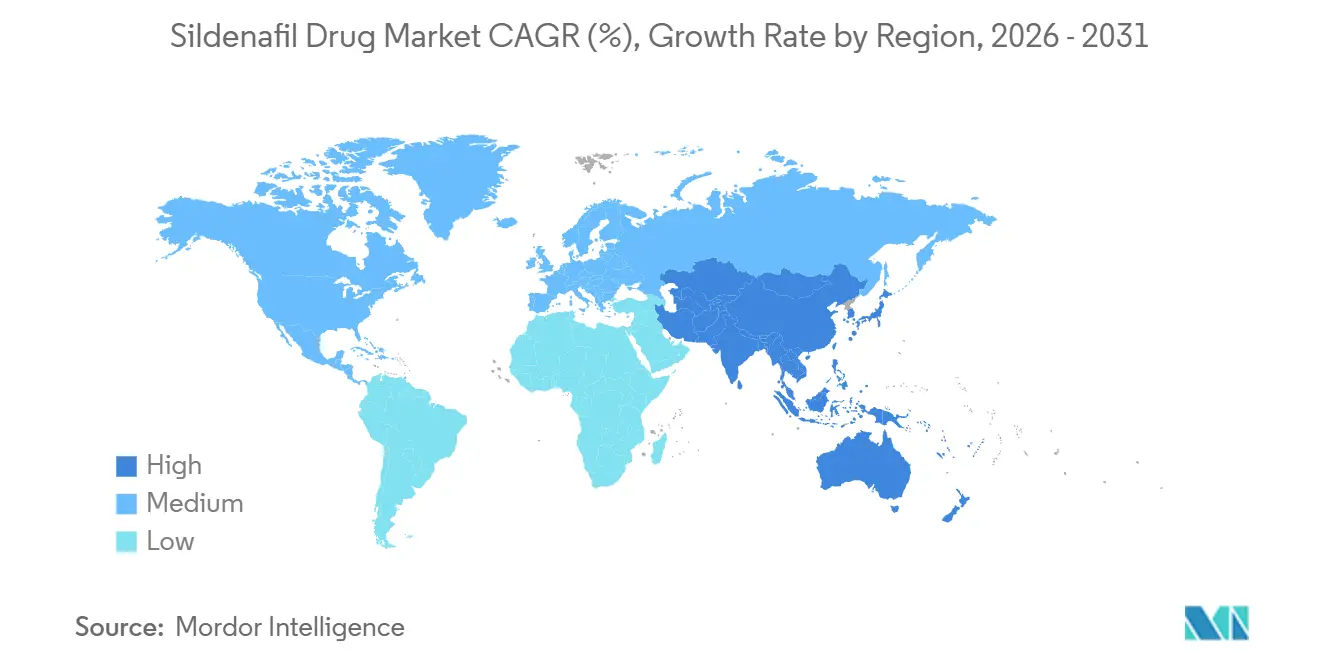

- 地域別では、北米が2025年の売上高の42.56%を生み出し、アジア太平洋地域は2031年にかけて最速のCAGR 8.43%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のシルデナフィル薬市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 勃起不全の有病率の上昇 | 1.8% | 北米と欧州に集中するグローバル | 長期(4年以上) |

| 勃起不全治療に対する認知度・社会的受容の向上 | 1.2% | 北米、欧州、都市部アジア太平洋 | 中期(2~4年) |

| 高齢男性人口の増加 | 1.5% | グローバル、日本・ドイツ・イタリアで最大の影響 | 長期(4年以上) |

| 薬物製剤および代替デリバリーシステムにおける技術的進歩 | 1.0% | 北米、欧州、インド(製造拠点) | 中期(2~4年) |

| 遠隔医療・電子薬局チャネルの成長 | 1.3% | 北米、欧州、アジア太平洋で新興 | 短期(2年以内) |

| 心臓保護・不妊治療補助適応症の探索 | 0.6% | 北米、欧州(臨床試験センター) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

勃起不全の有病率の上昇

勃起不全(ED)の有病率は年齢とともに加速し、40歳以上の男性の40%、70歳以上の男性の70%が症状を報告しており、2025年には世界で3億2,200万人が影響を受けると予測されています[1]PubMed編集委員会、「勃起不全の世界的有病率」、pubmed.ncbi.nlm.nih.gov。その規模にもかかわらず、診断と治療の普及率は低く、EDを経験する18~40歳の男性のうち治療を受けるのはわずか7.7%にとどまり、潜在需要の大きな余地が残されています[2]JAMAネットワーク編集者、「勃起不全薬の直接消費者向け使用」、jamanetwork.com。処方量は人口動態の曲線を反映しており、イングランドでは性的健康に関する議論を正常化する啓発キャンペーンにより、2009年から2019年の間にED薬の調剤が110%増加しました。糖尿病や高血圧などの併存疾患も治療対象人口をさらに拡大しています。一次医療でのスクリーニングが日常化するにつれ、シルデナフィル薬市場は安定した患者流入を得ています。

勃起不全治療に対する認知度・社会的受容の向上

公的キャンペーン、著名人の推薦、オンラインコミュニティにより、EDはタブーな話題ではなく管理可能な医学的状態として再定義されています。2024年に実施された調査では、米国の男性の68%が医師とEDについて話し合うことに抵抗がないと回答しており、5年前の51%から上昇しています。医療システムは年次健康診断にEDスクリーニングを組み込み、診断率を高めています。デジタルヘルスポータルは処方経路に直接リンクした教育コンテンツを提供し、認知度を売上に転換しています。その結果、診断率の上昇がシルデナフィル薬市場の治療ファネルを満たし、特に臨床的に検証された治療法を規制されていないサプリメントより優先する初回利用者の間で顕著です。

薬物製剤および代替デリバリーシステムにおける技術的進歩

口腔内崩壊錠、舌下フィルム、経口懸濁液は、水なしで服用でき発現時間を短縮することでアドヒアランスを変革しました。2024年の生物学的同等性試験では、舌下フィルムが従来の錠剤よりも速く治療的血漿濃度に達することが確認され、オンデマンド使用における優位性が示されました。注射用シルデナフィルは少数派の剤形ではあるものの、重症PAHの集中治療において普及が進んでおり、2031年にかけてCAGR 9.54%で拡大しています。Cipla、Dr. Reddy's Laboratoriesなどのインドメーカーはコスト効率の高い工場を活用し、これらの剤形の簡略新薬申請を提出しています。利便性と速度が限界的な有効性向上を上回るにつれ、多様化したデリバリーシステムが患者を治療に留め、シルデナフィル薬市場を拡大しています。

遠隔医療・電子薬局チャネルの成長

直接消費者向けプラットフォームは従来の処方経路を解体しています。Hims & Hersは2024年第3四半期に4億160万米ドルの売上高(前年同期比77%増)を報告しており、シルデナフィルを1錠6~7米ドルで販売しています(ジェネリックの卸売コストは0.32米ドル)。2024年の研究では、EDを抱える18~40歳の男性の31.7%が遠隔医療を通じて薬を入手しており、医師に一度も相談したことがない人ではその割合が50%に上ることが明らかになりました。非規制物質のオンライン処方に対する規制当局の受容が、北米と欧州での普及を加速しています。FDAは不正薬局に警告を発していますが、コンプライアンスに準拠したプラットフォームは繁栄しており、シルデナフィル薬市場に追加的な数量をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 副作用と禁忌に関する懸念 | -0.9% | 北米と欧州で特に顕著なグローバル | 中期(2~4年) |

| 特許失効による激しいジェネリック価格侵食 | -1.4% | 北米、欧州、成熟したアジア太平洋市場 | 短期(2年以内) |

| 偽造品・オンライン販売に対する厳格な規制審査 | -0.6% | 低・中所得国で深刻なグローバル | 中期(2~4年) |

| 新規メカニズムED治療薬との競争激化 | -0.8% | 北米、欧州、都市部アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

副作用と禁忌に関する懸念

シルデナフィルの血管拡張メカニズムは、硝酸塩と併用した場合に低血圧を引き起こす可能性があり、多くの心血管疾患患者を治療から除外しています。報告されている視覚障害や稀な難聴も、リスク回避的な環境での医師の熱意を抑制しています。処方医が禁忌を警告する電子カルテアラートを採用するにつれ、慎重な投与が有害事象の発生を減少させますが、一次治療の開始を遅らせます。これらの安全警告はソーシャルメディアの逸話によって増幅され、シルデナフィル薬市場、特に複数の併存疾患を持つ高齢患者における転換率を低下させています。

特許失効による激しいジェネリック価格侵食

Pfizerの主要特許は2013年までに主要市場で失効し、2年以内に平均錠剤価格が90%以上下落しました。英国の国民保健サービスは2012年に100mg錠1錠あたり31.31英ポンドを支払っていましたが、2014年には2.53英ポンドにまで低下しました。マージン圧縮により、数量は大容量のインドおよびイスラエルのジェネリックメーカーへとシフトし、プレミアムブランドを圧迫しました。低価格化はアクセスを広げシルデナフィル薬市場を拡大しますが、メーカーの単位経済性は弱まり、大規模試験やマーケティングへの投資が制限されます。ブランド品は製剤革新によってニッチな価格設定を取り戻そうとしていますが、競争環境は依然として激しい状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

剤形別:経口錠剤が優位を保つ中、注射剤が急増

固形経口錠剤は2025年の売上高の58.65%を占め、泌尿器科医および一次医療医の間でデフォルトの投与経路としての地位を確立しています[3]食品医薬品局、「注射用シルデナフィル処方集更新」、fda.gov。このコホートの中では、従来のフィルムコーティング錠が依然として主流ですが、口腔内崩壊錠と舌下フィルムは、同等の生物学的利用能と速い発現を示す2024年のデータに支えられ、存在感を高めています。経口剤形のシルデナフィル薬市場規模は、若い専門職など利便性を重視するセグメントが目立たない投与方法を選ぶにつれ、着実に拡大する見込みです。

注射用シルデナフィルは小さなシェアにとどまっていますが、2031年にかけてCAGR 9.54%で進展し、他のすべての剤形を上回る見込みです。2024年のラベル改訂によりPAHに対して1日3回80mgの投与が認められた後、集中治療での採用が加速しました。病院は難治性症例において急速な静脈内血管拡張を救命的と見なし、プレミアム償還を正当化しています。無菌製造設備と処方集へのアクセスを持つメーカーは浸透を深め、注射剤をシルデナフィル薬市場の最も急成長するセグメントとして位置づけています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

適応症別:PAHの拡大がED優位に挑戦

勃起不全は2025年の数量の72.14%を支配しており、高い有病率と数十年にわたる処方医の習熟度に支えられています。しかし、治療の普及率は依然として有病率を下回っており、スティグマが低下するにつれて成長の余地があることを示しています。直接消費者向けプラットフォームは未診断の若い男性にリーチし、治療コホートをさらに拡大しています。並行して、レイノー現象や男性不妊症への適応外使用が追加的な処方をもたらしています。

肺動脈性肺高血圧症は対象人口が少ないものの、2031年にかけてCAGR 9.67%で成長する見込みです。2024年の高用量投与許可により、特に注射製剤において病院での採用が促進されました。専門センターはシルデナフィルとエンドセリン受容体拮抗薬を組み合わせ、進行したPAHの生存率を向上させています。支払者がより高い用量を償還するにつれ、PAHに帰属するシルデナフィル薬市場シェアが上昇し、ED優位に対する主要な対抗力として機能しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:Eコマースが病院薬局の覇権を崩す

病院薬局は2025年のシルデナフィルの62.34%を調剤しており、注射剤と複雑なPAHレジメンに対する支配力を反映しています。多職種ケアチームは用量調整とモニタリングを管理するために院内調剤を好みます。小売薬局は依然として重要ですが、バーチャルケアが普及するにつれてそのシェアは侵食されています。

Eコマースチャネルは2031年にかけてCAGR 10.45%で成長し、すべてのチャネルの中で最高となる見込みです。若い男性はオンライン注文の主な動機として慎重さと速さを挙げており、自動補充プログラムがアドヒアランスを強化しています。州の規制に準拠した認可デジタル薬局はFDAの不正販売業者への取り締まりを回避し、信頼と数量を獲得しています。したがって、オンライン販売に帰属するシルデナフィル薬市場規模は機関セグメントよりも速く拡大し、チャネル景観を塗り替える見通しです。

地域分析

北米は2025年の売上高の42.56%を生み出しており、高い可処分所得、保険適用、遠隔医療の早期採用に支えられています。米国の需要は、2024年第3四半期に4億160万米ドルの売上高を記録したHims & Hersなどの直接消費者向けの成功事例によって増幅されています。カナダは手頃なジェネリック薬から恩恵を受け、メキシコでは国境を越えた遠隔医療の利用が増加しています。2024年の高用量PAHラベル拡大により、米国の集中治療室での注射用PAHの使用が加速しました。数量増加にもかかわらず、蔓延するジェネリック競争がマージンを圧縮し、支払者全体で価格感度が高い状態が続いています。

欧州は北米をわずかに下回りますが、堅調な普及率を維持しています。イングランドでは2009年から2019年の間にED薬の処方が110%急増しており、価格デフレの中でも持続的な成長を示しています。ドイツ、フランス、イタリアは高齢化人口を活用して安定した需要を牽引しています。EU規制は非規制物質のオンライン処方を認めていますが、実店舗薬局への文化的嗜好がEコマースの加速を抑制しています。国民医療制度はジェネリックを優先し、シルデナフィル薬市場内での低コストサプライヤーへのシフトを強化しています。

アジア太平洋地域は2031年にかけてCAGR 8.43%を記録し、最速の地域ペースとなる見込みです。インドと中国は原薬合成と完成品輸出を支配しており、規模とコスト経済性から恩恵を受けています。日本とオーストラリアは厳格な品質基準と高齢化人口により、より高い平均販売価格を実現しています。韓国と都市部の中国では遠隔医療の普及が新たなチャネルをもたらしています。課題も残っています。WHOは低・中所得国の医薬品の10%が標準以下または偽造品であると推定しており、シルデナフィルは偽造品押収の中で顕著な存在です。シンガポールなど厳格な執行を行う国は患者を保護していますが、規制の緩い市場では正規メーカーの評判が損なわれるリスクがあります。

競合状況

Pfizerの特許失効後、シルデナフィル薬市場は急速に断片化しました。Teva、Viatris、Cipla、Sun Pharma、Dr. Reddy's、Lupin、Torrent、Aurobindo、Glenmarkが極めて薄いマージンで大量供給を行っています。Guangzhou BaiyunshanやZhejiang Hengjinを含む中国企業は、原薬の世界需要を満たすのに貢献しています。ブランドロイヤルティの高いセグメントは依然としてPfizerのViagraをプレミアム価格で購入していますが、若い世代が低コストジェネリックを受け入れるにつれ、このニッチは縮小しています。

戦略的差別化は今や製剤と流通に依存しています。注射剤の病院処方集ステータスを確保した企業はより高い償還を獲得し、マージンを守っています。他の企業は遠隔医療プラットフォームと提携し、自動補充と目立たないパッケージをサブスクリプションモデルに組み込んでいます。シリアル化パッケージとブロックチェーントレーサビリティが偽造品に対抗し、規制当局と病院バイヤーの双方にアピールしています。

新規メカニズムの競合品がPDE5クラスに侵食しています。アバナフィルはより速い発現をもたらし、メラノコルチン作動薬ブレメラノチドは将来の男性適応症を示唆しています。PDE5阻害薬が依然として一次治療ですが、支払者が治療的代替を受け入れるにつれ、シェア侵食の脅威が高まっています。代替デリバリーシステム、併用療法、またはパイプライン資産に多様化するメーカーは、シルデナフィル薬産業内のコモディティ化に対するより広いヘッジを享受しています。

シルデナフィル薬産業リーダー

Teva Pharmaceutical Industries Ltd.

Viatris Inc.

Sun Pharmaceutical Industries Ltd.

Cipla Ltd.

Lupin Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:女性の健康における有望な科学と実際の解決策のギャップを埋めることに専念するバイオ医薬品企業Daré Bioscience, Inc.と、女性のライフスパンサポートに特化した先駆的なデジタルプラットフォームRosy Wellnessが、DARE to PLAY シルデナフィルクリームの近日発売を支援する消費者啓発キャンペーンの第一フェーズを開始しました。

- 2024年11月:FDAは未承認シルデナフィルを販売するオンライン薬局に警告書を発行し、規制監督を強化しました。

世界シルデナフィル薬市場レポートの範囲

レポートの範囲として、シルデナフィルは主に勃起不全の治療に使用され、時に肺高血圧症にも使用される薬剤です。血管を弛緩させて血流を増加させることで作用します。一般的にブランド名Viagraとして知られています。

シルデナフィル薬市場は、剤形(固形経口錠剤、液体製剤、注射剤)、適応症(勃起不全、肺動脈性肺高血圧症、レイノー現象およびその他の適応外使用)、流通チャネル(病院薬局、小売薬局・ドラッグストア、Eコマース薬局、郵便注文薬局)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 固形経口錠剤 | 従来型フィルムコーティング錠 |

| 口腔内崩壊錠(ODT) | |

| 舌下フィルム・ストリップ | |

| 液体製剤 | 経口懸濁液 |

| 小児用ドロップ | |

| 注射剤 |

| 勃起不全(ED) |

| 肺動脈性肺高血圧症(PAH) |

| レイノー現象およびその他の適応外使用 |

| 病院薬局 |

| 小売薬局・ドラッグストア |

| Eコマース薬局 |

| 郵便注文薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 剤形別 | 固形経口錠剤 | 従来型フィルムコーティング錠 |

| 口腔内崩壊錠(ODT) | ||

| 舌下フィルム・ストリップ | ||

| 液体製剤 | 経口懸濁液 | |

| 小児用ドロップ | ||

| 注射剤 | ||

| 適応症別 | 勃起不全(ED) | |

| 肺動脈性肺高血圧症(PAH) | ||

| レイノー現象およびその他の適応外使用 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局・ドラッグストア | ||

| Eコマース薬局 | ||

| 郵便注文薬局 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のシルデナフィル薬市場の規模はどのくらいですか?

シルデナフィル薬市場規模は2026年に30億2,000万米ドルに達し、2031年までに45億2,000万米ドルに達する軌道にあります。

シルデナフィル注射剤の予想成長率はどのくらいですか?

注射製剤は、病院が高用量PAHプロトコルを採用するにつれ、2031年にかけてCAGR 9.54%で成長する見込みです。

シルデナフィル販売において最も急成長している地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 8.43%で拡大し、他のすべての地域を上回る見込みです。

遠隔医療チャネルがシルデナフィルにとって重要な理由は何ですか?

遠隔医療プラットフォームは慎重さと利便性を提供しており、すでに米国の18~40歳の男性の処方の31.7%を担っています。

特許失効後の主要なシルデナフィルメーカーはどこですか?

Teva、Viatris、Cipla、Sun Pharma、Dr. Reddy'sが特許失効後の数量を支配しており、Pfizerは縮小するプレミアムニッチを維持しています。

シルデナフィルの使用を制限する安全上の懸念は何ですか?

硝酸塩との同時投与が危険な低血圧を引き起こす可能性があり、心血管疾患患者への処方が制限されています。

最終更新日: