米国リスティゴ薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

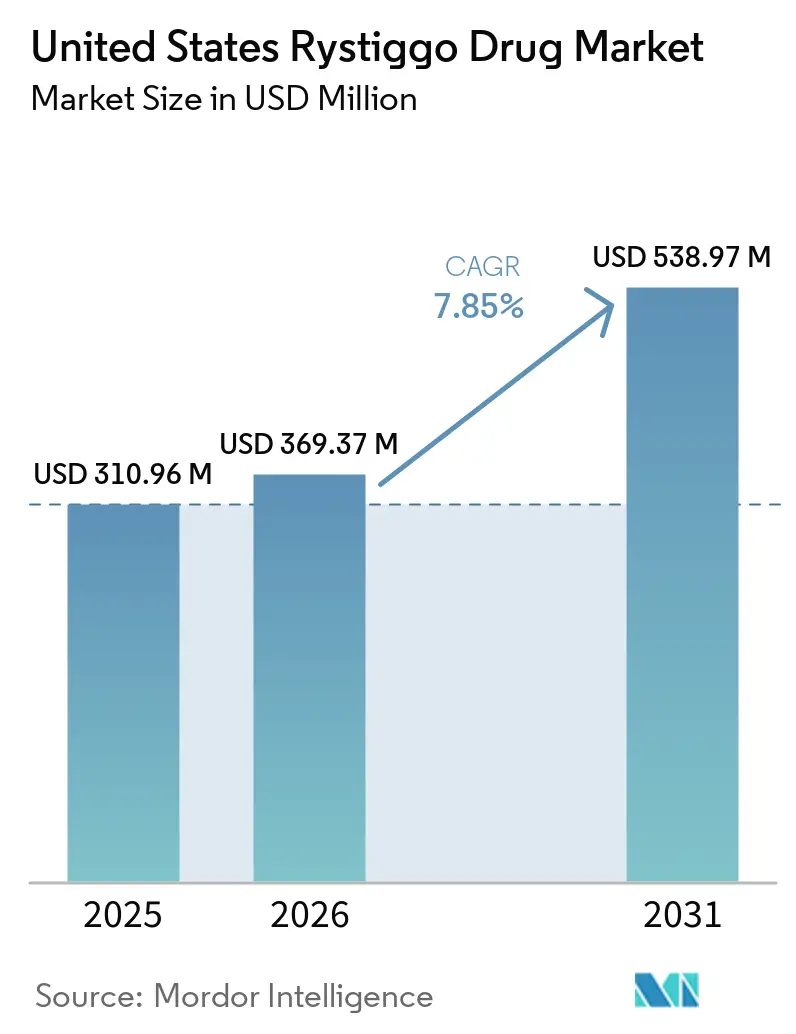

| 基準年の市場規模 (2025) | 310.96 百万米ドル |

| 市場規模 (2026) | 369.37 百万米ドル |

| 市場規模 (2031) | 538.97 百万米ドル |

| 成長率 (2026 - 2031) | 7.85% CAGR |

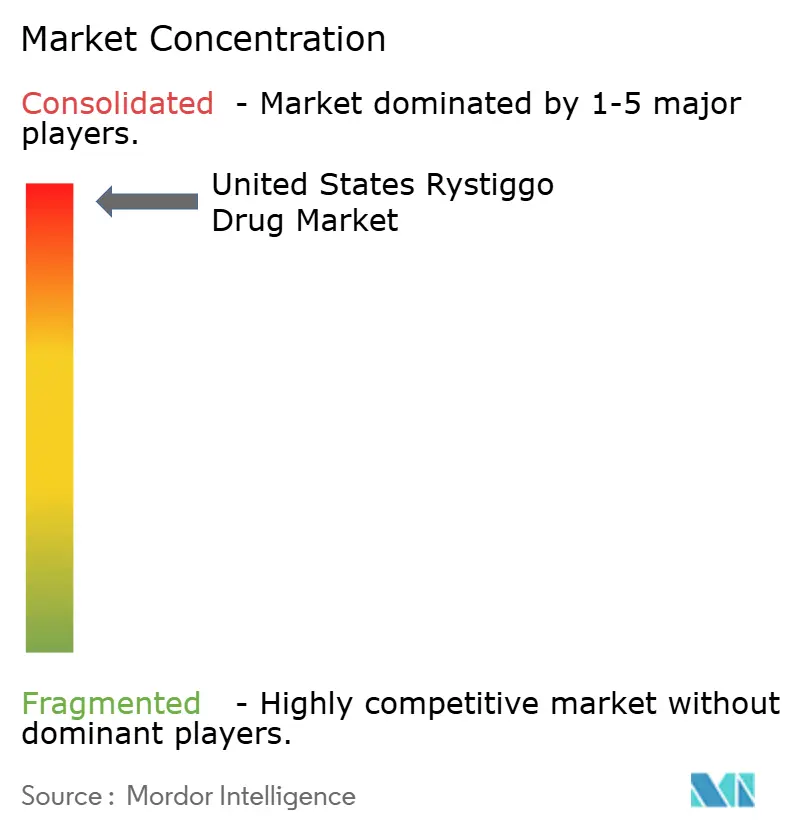

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国リスティゴ薬市場分析

米国リスティゴ薬市場規模は、2025年の3億1,096万米ドルから2026年には3億6,937万米ドルに増加し、2026年から2031年にかけてCAGR 7.85%で成長して2031年までに5億3,897万米ドルに達すると予測されています。

市場は、抗アセチルコリン受容体抗体陽性および抗筋特異的キナーゼ抗体陽性疾患の両方をカバーすることで全身型重症筋無力症における明確なポジションを確立した後、医師の採用が着実に進んでいることを背景に拡大しています。また、同薬は2025年末までに世界で2,400人以上の患者に使用されており、2024年末時点の約1,200人と比較して、専門医が反復サイクル使用に慣れるにつれて採用が大幅に拡大したことを示しています。米国リスティゴ薬市場は、疾患認知度の向上、専門神経内科へのアクセス拡大、および長期的な実世界エビデンスを構築できる希少疾病用生物製剤への支払者の関心によっても支えられています。2025年4月のIMAVVYの承認によりクラス内競争は激化していますが、リスティゴは2030年6月26日まで希少疾病用医薬品の独占権を維持しており、これにより米国リスティゴ薬市場における予測期間初期の価格設定の保護とバイオシミラーの近期リスクの抑制に寄与しています。

主要レポートのポイント

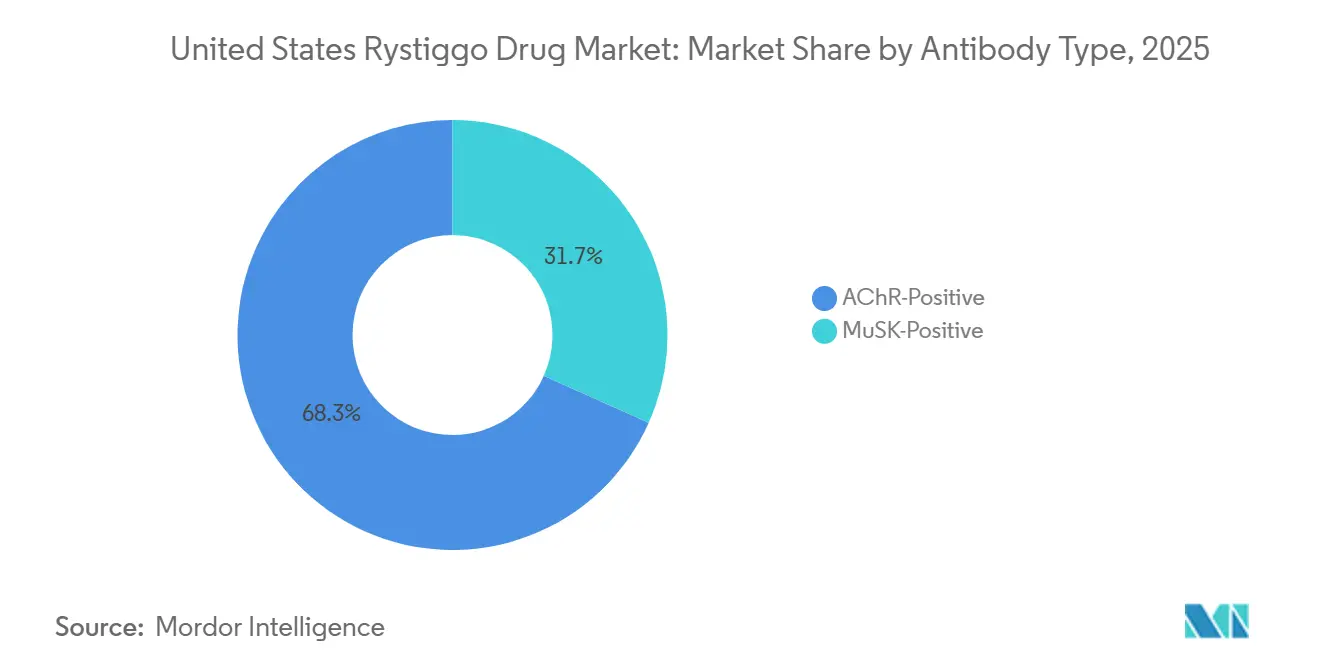

- 抗体タイプ別では、AChR陽性患者が2025年の米国リスティゴ薬市場シェアの68.31%を占め、MuSK陽性患者は2031年までに9.38%のCAGRで拡大すると予測されています。

- 投与強度別では、560 mg/4 mLバイアルが2025年に39.24%のシェアを占め、840 mg/6 mLバイアルは2031年までに9.52%のCAGRで成長すると予測されています。

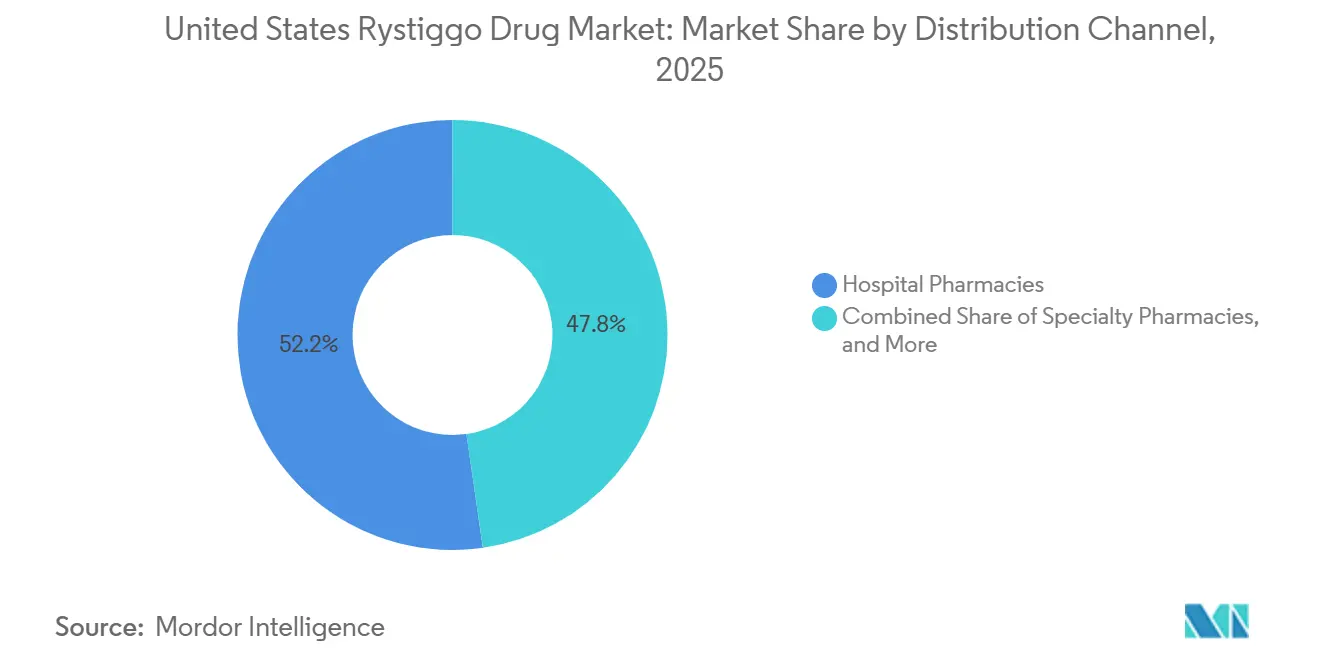

- 流通チャネル別では、病院薬局が2025年に52.24%のシェアでリードし、専門薬局は2031年までに8.25%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院が2025年に52.52%のシェアを占め、在宅ケア施設は2031年までに10.25%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国リスティゴ薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 専門神経内科におけるFcRn標的生物製剤の急速な普及 | +2.5% | 北東部、中部大西洋岸、西海岸の重症筋無力症高件数センターでの早期成果を含む全国規模 | 中期(2〜4年) |

| AChRおよびMuSKの広範な適応ラベルが治療対象集団を拡大 | +2.2% | 血清陰性ワークアップおよびMuSK確認を管理する学術センターでの特定の上昇余地を含む全国規模 | 短期(2年以内) |

| 自己投与またはクリニック負担の少ない投与が服薬遵守とケア提供場所の移行を支援 | +1.4% | 専門輸液センターから遠い患者集団への急性的な影響を含む全国規模 | 中期(2〜4年) |

| 希少神経疾患の償還経路が早期アクセスを支援 | +0.9% | メディケイドおよびメディケア・アドバンテージ集団で最も明確な恩恵を含む全国規模 | 短期(2年以内) |

| 実世界エビデンスの蓄積がフォーミュラリー転換を強化 | +0.6% | 商業保険および管理型メディケイドセグメントへの長期的影響を含む全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

専門神経内科におけるFcRn標的生物製剤の急速な普及

FcRn阻害薬クラスは、治療の焦点が広範な免疫抑制から病原性自己抗体の標的的な減少へと移行したことで、神経内科医が全身型重症筋無力症にアプローチする方法を変えました。ロザノリキシズマブは、FcRnのリサイクルを阻害して循環IgGを低下させることで機能し、病原性AChRおよびMuSK自己抗体を含む抗体を減少させます。これにより、アセチルコリンエステラーゼ阻害薬や非特異的ステロイドとは機序的に区別されます[1]Springer Nature、「2025年の重症筋無力症:5つの新知見と将来への4つの期待」、神経学ジャーナル、springer.com。8件の無作為化比較試験と873人の患者を対象とした系統的レビューおよびメタアナリシスの公表エビデンスは、FcRn阻害薬がプラセボと比較してMG-ADL、QMG、MGCスコアを改善したことを示し、神経内科医の間でクラスへの信頼が高まることを支持しました。この事前のクラスへの親しみは重要でした。なぜなら、すでに実臨床でFcRn療法を使用した経験のある医師は、米国リスティゴ薬市場において静脈内投与の代替療法に対して不完全な反応を示す患者にリスティゴを採用する準備がより整っていたからです。UCBはまた、2025年にMG0004およびMG0007非盲検延長試験の長期エビデンスを発表し、反復的な症状駆動型サイクルにわたる忍容性と再治療有効性を強化しました。これらのデータは支払者の更新と師の信頼を支持し、米国リスティゴ薬市場が一回限りの救済パターンではなく慢性管理モデルに近づくことを助けました。

AChRおよびMuSKの広範な適応ラベルが治療対象集団を拡大

リスティゴのAChR陽性およびMuSK陽性疾患の両方に対するデュアル承認は、AChR陽性ラベルに限定された薬剤よりも広い治療対象集団に到達できるため、商業的に重要であり続けています[2]ARUP Consult、「重症筋無力症 – 適切な検査の選択」、ARUP Consult、arupconsult.com。MuSK陽性患者は全重症筋無力症症例のごく一部を占めるに過ぎませんでしたが、難治性および治療抵抗性疾患のより大きな割合を占めており、このラベルの広さは見出しの有病率数値が示す以上に意味のあるものでした。米国の有病率推定値は、より広範な請求カバレッジを考慮した場合、診断患者数が約116,000人から135,000人の範囲であり、米国リスティゴ薬市場における標的療法の明確なアドレス可能な集団を形成しました。そのグループの中で、MuSK陽性疾患は症例の6%から8%を占め、AChR血清陰性患者の約40%を占めており、歴史的に適応外管理に依存していたニッチにおいてリスティゴの関連性を維持しました。2025年4月のIMAVVYの承認は、Johnson & Johnsonが静脈内FcRn阻害薬で同じAChR陽性およびMuSK陽性領域に参入したため、リスティゴのラベル上の優位性を縮小しました。それでも、リスティゴは皮下投与経路と確立されたアクセス設定を通じて実用的な利便性の優位性を維持しており、ケア提供場所の経済性が支払者にとってより重要になるにつれて、米国リスティゴ薬市場は良好なポジションを維持しました。

自己投与またはクリニック負担の少ない投与が服薬遵守とケア提供場所の移行を支援

第3相MG0020試験のデータは、評価可能な患者の100%が、構造化された6週間のトレーニング期間後にシリンジドライバーと手動プッシュの両方の方法でロザノリキシズマブを自己投与することに成功したことを示しました。同試験では、患者の63.6%が医療専門家による投与よりも自己投与を好み、74.5%が在宅投与を好んだことが示され、利便性が限界的な利点ではないことが明らかになりました。投与の中央値時間は、輸液ポンプの12分に対して手動プッシュでは5分であり、患者、介護者、クリニックスタッフの日常的な治療負担を軽減しました。この運用上のシンプルさは、米国リスティゴ薬市場において最も急速に成長している在宅ケアのエンドユーザーパターンを支持します。なぜなら、療法が主要な輸液センターや大都市の神経内科プログラムへの依存度が低くなるからです。また、支払者が病院外来設定から離れてより低コストの在宅投与に向けてケアを推進する明確なインセンティブを持っているため、専門薬局の調剤急速な成長も支持します。その結果、米国リスティゴ薬市場は、同等のインフラコストを追加することなく反復使用を維持できる、より柔軟なケア経路に向けて、センター主体の開始モデルから徐々に移行しています。

希少神経疾患の償還経路が早期アクセスを支援

リスティゴの希少疾病用医薬品の独占権は2030年6月26日まで続き、この保護は近期のバイオシミラーの圧力を制限するため、米国リスティゴ薬市場への直接的な支援として残っています。この規制上の保護はまた、予測の中核期間における価格安定性の維持を助け、商業的アクセス決定が長期的な予算の可視性に依存する希少疾患の環境では重要です。UCBのONWARDサポートプログラムは、商業保険加入患者の97%以上およびメディケア補足保険加入患者の98%以上が明確なアクセス経路を持っていると報告しており、治療開始時の摩擦を軽減しました。同プログラムは、適格なメディケア補足保険加入患者が1回の投与あたり自己負担0米ドルで支払うことができると述べており、総療法費用が高いままであっても実際の手頃さを強化しました。メディケイドのアクセスも比較的保護されており、典型的な患者の月次自己負担費用は5.15米ドルから10.30米ドルと報告されており、他の希少疾患生物製剤で見られる一般的なアクセス障壁を取り除きました。これらの償還支援は、専門神経内科センターが米国リスティゴ薬市場において治療を開始し、フォローアップを維持するためのより明確な経路を提供するため重要です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い年間療法費用と事前承認の摩擦 | -2.0% | 専門的な適用除外のない商業保険セグメントで最も顕著な全国規模 | 中期(2〜4年) |

| 安全性モニタリングの負担、感染リスク、およびワクチン制限 | -0.8% | 地域神経内科および一次医療紹介チャネルで急性的な全国規模 | 中期(2〜4年) |

| ヴィヴガート、IMAAVY、ソリリス、ウルトミリス、ジルブリスクからのクラス内競争 | -2.5% | 学術医療センターでのAChR陽性患者の意思決定に集中した全国規模 | 長期(4年以上) |

| 専門センター外での限られた適格集団と診断の不確実性 | -1.4% | 農村部およびコミュニティ病院が対応する地域で最大の影響を持つ全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い年間療法費用と事前承認の摩擦

リスティゴの米国定価は1 mLあたり3,155.37米ドルであり、体重の重い患者に対する1回の6週間治療サイクルはバイアルレベルで75,000米ドルから90,000米ドルに達する可能性があります。このコストは、ケアのエピソードあたりで最も高価な専門神経内科生物製剤の一つに位置づけられ、米国リスティゴ薬市場において支払者の精査を自然に厳しくします。主要な商業保険会は事前承認を要求し、承認前にMGFAクラスIIからIVaの疾患の確認と従来の免疫抑制療法への事前曝露を求めることが多くありました。初回承認は通常6ヶ月間有効であり、更新にはさらなる反応記録が必要であり、アクセスが一回限りのレビューではなく繰り返しの行政プロセスとなりました。これは、リスティゴが症状駆動型治療サイクルを使用しているため重要であり、反応している患者でも、更新全体にわたって支払者の文書化基が一貫して満たされない場合、遅延に直面する可能性があります。UCBのサポート体制はその負担の一部を軽減しますが、コストと承認の障壁は米国リスティゴ薬市場の近期成長ペースに対する最も明確な制限の一つであり続けています。

安全性モニタリングの負担、感染リスク、およびワクチン制限

リスティゴは総循環IgGを低下させるため、その機序は単純な症状療法よりも多くのモニタリングを必要とする組み込みの免疫抑制効果を生み出します。対照試験では、処方情報に治療患者の23.4%に副鼻腔炎、21.8%にCOVID-19、6.9%に尿路感染症が記載されており、感染サーベイランスが日常ケアの中心に置かれています。ワクチンのタイミングは別の物流上の課題を加えます。なぜなら、生ワクチンおよび弱毒生ワクチンは活性治療中は禁忌であり、より広範なワクチン接種のタイミングは投与サイクルに合わせて計画する必要があるからです。製品情報には、ワクチンは治療開始の少なくとも4週間前、およびサイクルの最終投与から少なくとも2週間後に接種すべきと記載されており、定期的成人免疫接種が必要な高齢患者のスケジュール管理を複雑にします。これらのステップは、専任の希少疾患コーディネーターを持たない地域神経内科診療所にとってより困難です。なぜなら、モニタリング、ワクチンレビュー、およびフォローアップはすべてスタッフの時間を追加するからです。その結果、FcRn生物学への医師の関心が強いままであっても、米国リスティゴ薬市場は主要な専門センター外での実際の採用上限に直面し続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

抗体タイプ別:AChRの優位性が収益を支え、MuSKがより速く拡大

AChR陽性患者は2025年の米国リスティゴ薬市場シェアの68.31%を占め、抗体タイプ別の分類において中核的な治療集団としての地位を維持しました(FDA.GOV)。このリードは、AChR抗体が成人全身型重症筋無力症症例の大多数に存在するという単純な事実を反映しており、神経内科医は自然とその広い診断ベースに最初に焦点を当てました。実際には、これらの患者は、医師がピリドスチグミン、コルチコステロイド、または非ステロイド性免疫抑制薬を超えてFcRn療法に踏み込んだ際の主な処方ターゲットを形成しました。ピボタルなMycarinG試験は、研究された抗体グループ全体で43日目までにMG-ADLおよびQMGスコアの臨床的に意味のある改善を示したため、この使用パターンを支持しました。この広範な有効性ベースは、米国リスティゴ薬市場の抗体セグメント構造を固定しました。なぜなら、処方者に薬が複数の免疫学的プロファイルに対応できるという確信を与えたからです。

MuSK陽性患者は2031年までに9.38%のCAGRで成長すると予測されており、米国リスティゴ薬市場規模の見通しにおいて最も急速に成長している抗体サブセグメントとなっています。MuSK抗体は全重症筋無力症症例の約6%およびAChR血清陰性患者の約40%に見られ、この亜集団にとって診断の改善が特に重要でした。これらの患者はしばしばより重篤な球麻痺および顔面の関与を示し、コリンエステラーゼ阻害薬への反応が弱かったため、標的承認オプションに対する臨床的需要は高いままでした。2025年以前は、承認された代替療法の欠如がこのニッチにおいてリスティゴに非常に有利なポジションを与えており、IMAVVYの登場後もその早期の足がかりは依然として重要です。したがって、成長見通しは実際の未充足ニーズベースと抗体サブタイプ検査への医師の注目の高まりの両方を反映しており、MuSKの治療量は米国リスティゴ薬市場全体よりも速く拡大し続けるはずです。

投与強度別:中間重量バイアルがリードし、高強度使用が増加

560 mg/4 mLバイアルは2025年の投与強度セグメントの39.24%を占め、米国リスティゴ薬市場における主要な製剤となりました。このポジションは体重段階的投与構造に適合しています。なぜなら、70 kgから80 kgの範囲で約7 mg/kgで治療される患者はこの構成に自然に合致することが多いからです。リスティゴは280 mg/2 mL、420 mg/3 mL、560 mg/4 mL、および840 mg/6 mLの単回投与バイアルで供給されており、そのポートフォリオにより薬局は体重により近い投与量を合わせることができます。280 mg/2 mLおよび420 mg/3 mLの形式は引き続き体重の軽い患者と組み合わせ充填のニーズに対応していますが、日常的な調剤量の中心にあるようには見えません。したがって、560 mg/4 mLバイアルの主要シェアは、米国リスティゴ薬市場内の単純なパッケージングの好みではなく、治療患者の最頻値プロファイルを反映しています。

840 mg/6 mLバイアルは2031年までに9.52%のCAGRで成長すると予測されており、最も急速に拡大している強度形式となっています。このパターンは、体重の重い患者および反復治療サイクルにわたって10 mg/kgの段階で維持されている患者の間でのより広範な使用を示しています。UCBが2025年に強調したMG0007およびMG0004の非盲検延長試験の成果は、より持続的な疾患負担を持つ患者における複数の症状駆動型サイクルにわたる継続使用を支持しました。840 mg/6 mLの製剤はまた、専門薬局および体重の重い患者を扱う病院薬局の調剤の複雑さを軽減できるため、運用上の利点を提供します。この移行は560 mg/4 mLバイアルの現在のリーダーシップを変えませんが、米国リスティゴ薬市場における治療患者の構成が、より強力な単一バイアル製剤を支持する方向に広がっていることを示しています。

流通チャネル別:病院薬局がリードし、専門調剤がペースを上げる

病院薬局は2025年に52.24%のシェアを占め、米国リスティゴ薬市場における最大の流通チャネルとなりました。このリードは多くの患者の初期治療経路を反映しており、診断確認、抗体検査、初回サイクルの監督、および償還設定が病院および学術医療センター内に集中していたためです。病院の設定はまた、重篤な症状または複雑なケア歴を持つ患者にとって重要であり続けました。そこでは、調剤の利便性よりも構造化されたモニタリングがより重要でした。米国リスティゴ薬市場は、直接的な在宅調剤ではなく、施設神経内科によって形成されたチャネルベースから始まりました。この歴史的な設定は、患者の好みが徐々により柔軟な投与モデルに移行しても、病院薬局がリードし続けた理由を説明しています。

専門薬局は2031年までに8.25%のCAGRで成長すると予測されており、米国リスティゴ薬市場において最も急速に動いているチャネルとなっています。最も強い理由は自己投与のエビデンスベースです。なぜなら、在宅で確実に投与できる患者は、同じレベルの繰り返しの病院関与を必要としなくなるからです。支払者はまた、専門薬局の充填と在宅投与がケアの総コストを下げることができる場合、病院外来請求からケアを誘導する明確なインセンティブを持っています。UCBのアクセスおよび患者サポート設定は、患者が病院外での償還と継続的なケアコーディネーションをナビゲートするのを助けることで、この移行を支持します。したがって、チャネルミックスは、病院が米国リスティゴ薬市場における診断、初回サイクルの監督、および複雑な患者管理の中心であり続けても、専門調剤に向けて傾き続ける可能性が高いです。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院がベースを維持し、在宅ケアが提供を再形成

病院は2025年に52.52%のシェアを占め、米国リスティゴ薬市場における主要なエンドユーザー設定として残りました。この結果は、新規全身型重症筋無力症患者の診断確認、抗体サブタイプ検査、治療開始、および初期サイクルの安全性モニタリングにおける役割と結びついていました。病院はまた、急性増悪または初回投与時のリスクが高い患者にとって自然な設定であり続けました。なぜなら、モニタリング能力がより広く、必要に応じてケアのエスカレーションが即座に行えるからです。専門神経内科クリニックは、特に専任の重症筋無力症プログラムを持つ学術外来部門において、病院での開始と長期サイクル管理の間に位置していました。この構造は、実際のメンテナンス提供が時間とともにより柔軟になっても、病院が米国リスティゴ薬市場のエンドユーザーパターンを固定し続けることを意味します。

在宅ケア施設は2031年までに10.25%のCAGRで成長すると予測されており、米国リスティゴ薬市場規模の見通しにおいて最も急速に成長しているエンドユーザーとなっています。第3相MG0020試験はその移行を直接支持しています。なぜなら、評価可能な患者の100%が自己投与に成功し、74.5%がクリニック投与よりも在宅投与を好んだからです。手動プッシュ投与はまた、ポンプの12分に対して投与の中央値時間を5分に短縮し、在宅での日常的な治療をより管理しやすくしました。UCBのHumaMGデジタル服薬遵守アプリと2025年の関連データ発表は、従来の輸液設定外でのフォローアップのためのリモートモニタリングツールを提供者に提供することで、別のサポート層を追加しました。これらの要因が合わさって、病院を早期ケアプロセスから取り除くことなく、米国リスティゴ薬市場の施設重視の提供から患者中心のモデルへとケア経路を徐々に変えています。

地理的分析

米国リスティゴ薬市場の地理的フットプリントは、国全体に均等に分布するのではなく、密な専門神経内科インフラを持つ地域に集中しています。初期の処方は、北東部回廊の学術医療センター、主要な西海岸大都市圏、および複雑な神経筋疾患を扱う大規模な中西部研究機関に集中しています。この集中は単純な人口密度よりも紹介パターンを反映しています。なぜなら、高件数センターは生物製剤開始前に全身型重症筋無力症を確認し、抗体サブタイプの状態を確認するためのより良い設備を持っているからです。米国の有病率推定値は、使用された請求ベースに応じて約116,000人から135,000人の範囲であり、国内需要が現在の処方センターの集中をはるかに超えて存在することを示唆しています[3]Neurology、「重症筋無力症の発生率と有病率:米国商業保険請求データベースの分析」、Neurology、neurology.org。年齢標準化発生率は商業保険またはメディケア保険加入集団において100万人年あたり約68.48であり、米国リスティゴ薬市場のアドレス可能な集団の急激ではなく着実な拡大を支持しています。

主要な構造的制限は、患者が最初に受診する場所と確定診断が行われる場所のギャップです。なぜなら、筋電図検査、反復神経刺激、および抗体検査は依然として専門センターでより信頼性が高いからです。これは、有効な治療集団が疾患の有病率よりも、紹介システムが適格性を確認して標的療法を開始する能力によって制約されることを意味します。南部、山岳西部、および農村中西部の農村部およびコミュニティが対応する地域は、紹介から治療までの最も長いタイムラインに直面する傾向があり、主要な都市クラスターを超えた処方の広がりを遅らせます。この診断集中の問題は、MuSK陽性および血清陰性ワークアップにとって特に重要です。なぜなら、これらの患者は治療選択が明確になる前により専門的な評価を必要とすることが多いからです。UCBのONWARDサポートプログラムは診断が確立された後に助けになりますが、米国リスティゴ薬市場における専門神経内科アクセスの上流の不足を完全に取り除くことはできません。

在宅投与がより一般的なり、専門薬局がリモートトレーニングサポートを拡大するにつれて、地理的集中は時間とともに緩和されるはずです。2024年7月時点で米国および欧州のサイトで600人の患者を積極的に募集していた10年間のVitaccessリアルMGレジストリは、より専門性の低い提供者を安心させることができる長期的な安全性と転帰のエビデンスを追加するはずです。この広範な承認後エビデンスベースは、特に安定したフォローアップ経路を持つ反復サイクル患者にとって、すべての初回サイクルの決定をトップ学術センター内に留める必要性を徐々に減らす可能性があります。米国リスティゴ薬市場はまた、2030年6月まで希少疾病用医薬品の独占権から恩恵を受けており、これにより異なる地域のケアシステム全体でより広範な支払者の採用を遅らせる可能性のある価格の不確実性の一つが取り除かれます。

競合状況

米国リスティゴ薬市場は、作用機序、適応症の広さ、投与経路、および実際のケア提供施設における経済性を通じて競合する少数の標的生物学的製剤群を中心に集約されている。UCBは、リスティゴによるFcRn経路とジルブリスクによる補体経路の両方に関与しているため、抗体定義に基づく治療上の意思決定において幅広い関連性を持つという独自のポジションを確立している。リスティゴの最も強力な差別化要因は、皮下投与経路を通じてAChR陽性よびMuSK陽性の成人全身型重症筋無力症の両方をカバーできる点であり、これにより柔軟なケア提供が可能となっている。競合療法も依然として重要な意味を持ち、特にAChR陽性疾患においては、神経内科医が複数の標的作用機序および投与経路の選択肢から選択できる状況にある。

最も重要な最近の競合上の動きは、ジョンソン・エンド・ジョンソンによる2025年4月のIMAVVYの承認であった。これはニポカリマブがAChR陽性およびMuSK陽性の同一の適応症範囲で参入し、さらに12歳以上の小児患者への適応も追加したためである。この承認により、特にMuSK陽性疾患においてリスティゴが持っていた最も明確なクラス上の優位性の一つが縮小した。ただし、投与経路と患者の利便性は依然として両製品を差別化する要素となっている。アルジェネクスのビブガートフランチャイズは、蓄積された医師の親しみやすさにより、依然として重要なFcRn競合製品であり続けた。アストラゼネカのソリリスおよびユルトミリスもAChR陽性疾患において競合を続けているが、静脈内投与による送達と免疫学的ポジショニングの狭さが、米国リスティゴ薬市場におけるリスティゴのより広範な成人適応症との直接的な重複を制限している。これは、競争が現実のものであり高まりつつあることを意味するが、それは依然として単純な価格主導の序列ではなく、患者サブタイプ、投与方法の好み、およびケア施設のロジスティクスによって形成されている。

UCBの主な戦略的対応は、米国リスティゴ薬市場において最初の上市ポジショニングのみに依存するのではなく、エビデンスを深化させることであった。同社はVitaccessリアルMGレジストリに資金を提供し、その最初の加入者となった。これは、支払者および専門医向けに大規模なリアルワールドエビデンスを構築することを目的とした10年間の縦断的データセットである。UCBはまた、2026年3月に眼筋型重症筋無力症を対象としたMyVisionフェーズ3プログラムを登録することで適応症拡大にも着手しており、これによりリスティゴを現在の成人全身型重症筋無力症の適応を超えて拡大できる可能性がある。もう一つの戦略的な動きは、2026年に提示された請求データに基づくスイッチングデータを通じてもたらされた。これは、競合するFcRn療法に対して不十分な反応を示した患者に対するリスティゴの二次治療FcRnオプションとしての位置づけを支持するものであった。これら取り組みは、米国リスティゴ薬市場における競争上の地位が、適応症の広さだけでなく、最も信頼性の高い長期エビデンスと反復サイクル使用のための最も実行可能なケアパスウェイを構築できる者が誰かによっても左右されることを示唆している。

米国リスティゴ薬業界のリーダー

UCB S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:UCBは、眼筋型重症筋無力症(oMG)におけるロザノリキシズマブの第3相試験NCT07463521(MyVision、プラセボ対照有効性試験)およびNCT07465289(非盲検長期延長試験)を登録しました。推定登録開始は2026年5月から7月、完了は2031年と推定されています。oMGの適応は、リスティゴのアドレス可能な患者集団を現在の成人gMGのみのラベルを超えて拡大する可能性があります。

- 2026年1月:KORU Medical Systems, Inc.は、そのFreedomEDGE輸液システムについて米国食品医薬品局(FDA)のクリアランスを受けました。この承認により、同システムはUCBが世界的に開発・販売する療法であるリスティゴ(ロザノリキシズマブ-ノリ)を投与できるようになります。

米国リスティゴ薬市場レポートの範囲

レポートの範囲として、リスティゴ(ロザノリキシズマブ-ノリ)は、UCBが全身型重症筋無力症(gMG)の治療のために開発した処方薬であり、重篤な筋力低下と疲労を引き起こす希少かつ慢性的な自己免疫疾患です。

米国リスティゴ薬市場のセグメンテーションは、抗体タイプ、投与強度、流通チャネル、およびエンドユーザーによって分類されています。抗体タイプ別では、市場はAChR陽性とMuSK陽性に分けられています。投与強度別では、280 mg/2 mL、420 mg/3 mL、560 mg/4 mL、および840 mg/6 mLが含まれます。流通チャネル別では、セグメンテーションは専門薬局、病院薬局、およびその他の流通チャネルで構成されています。エンドユーザー別では、市場は病院、専門神経内科クリニック、および在宅ケア施設にセグメント化されています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されています。

| AChR陽性 |

| MuSK陽性 |

| 280 mg/2 mL |

| 420 mg/3 mL |

| 560 mg/4 mL |

| 840 mg/6 mL |

| 専門薬局 |

| 病院薬局 |

| その他の流通チャネル |

| 病院 |

| 専門神経内科クリニック |

| 在宅ケア施設 |

| 抗体タイプ別 | AChR陽性 |

| MuSK陽性 | |

| 投与強度別 | 280 mg/2 mL |

| 420 mg/3 mL | |

| 560 mg/4 mL | |

| 840 mg/6 mL | |

| 流通チャネル別 | 専門薬局 |

| 病院薬局 | |

| その他の流通チャネル | |

| エンドユーザー別 | 病院 |

| 専門神経内科クリニック | |

| 在宅ケア施設 |

レポートで回答される主要な質問

米国リスティゴ薬市場の成長を促進しているものは何ですか?

成長は、FcRn クラスのより広い採用、リスティゴのAChR陽性およびMuSK陽性のラベルカバレッジ、および在宅対応の投与経路への移行の拡大によって支えられています。

2031年までの米国リスティゴ薬市場の規模はどのくらいですか?

米国リスティゴ薬市場は、2026年の3億6,937万米ドルから2031年までにCAGR 7.85%で5億3,897万米ドルに達すると予測されています。

米国においてリスティゴの収益に最も貢献している患者グループはどれですか?

AChR陽性患者は、全身型重症筋無力症において最大の診断済み抗体定義集団を代表しているため、2025年に68.31%という最大のシェアを占めました。

リスティゴの使用においてケア経路のどの部分が最も急速に拡大していますか?

在宅ケア施設は、MG0020試験での100%の自己投与成功と在宅投与に対する強い患者の好みに支えられ、2031年までに10.25%のCAGRで最も急速に成長しています。

リスティゴのより広い使用に対する最大の障壁は何ですか?

高い治療費と繰り返しの事前承認が主な障壁であり続けています。なぜなら、1回の6週間サイクルが75,000米ドルから90,000米ドルに達する可能性があり、更新には継続的な臨床文書が必要だからです。

全身型重症筋無力症におけるリスティゴへの競合圧力はどの程度強いですか?

競合圧力はJohnson & Johnsonの2025年4月のIMAVVYの承認後に高まっていますが、リスティゴは成人デュアル抗体ポジショニング、皮下投与、および2030年6月までの希少疾病用医薬品の独占権から引き続き恩恵を受けています。

最終更新日: