てんかん治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.41 十億米ドル |

| 市場規模 (2031) | 12.97 十億米ドル |

| 成長率 (2026 - 2031) | 4.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

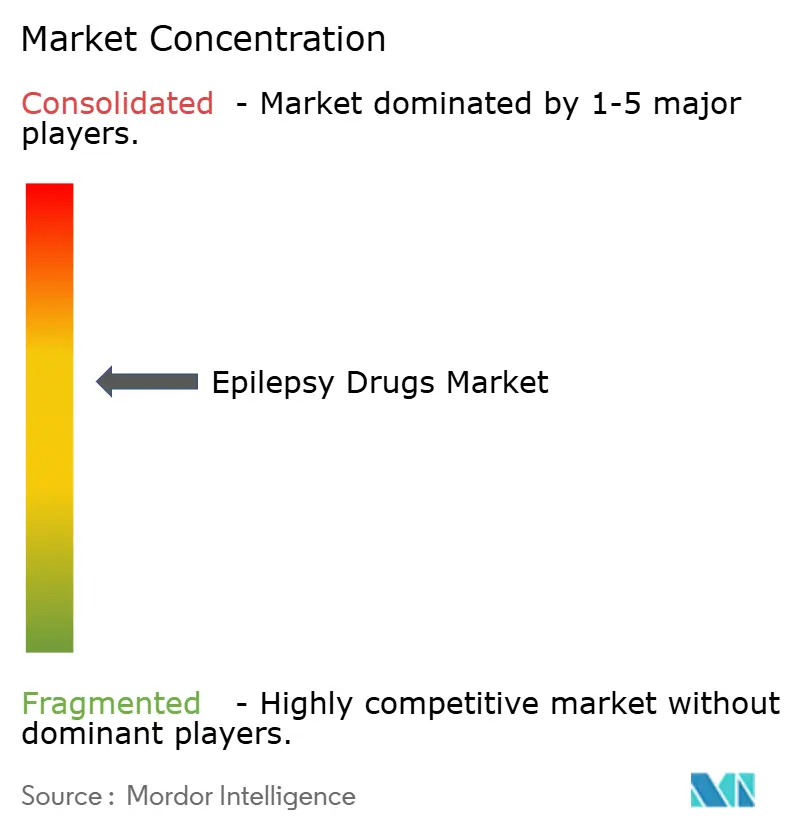

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるてんかん治療薬市場分析

てんかん治療薬市場規模は、2025年の99億6,000万米ドルから2026年には100億4,100万米ドルに成長し、2026年から2031年にかけての年平均成長率4.5%で2031年までに129億7,000万米ドルに達すると予測されています。

この進展は、第三世代抗発作薬の上市成功、遺伝子精密ツールの急速な普及、およびアドヒアランスを改善するテレニューロロジーサービスの成長を反映しています。焦点発作および薬剤抵抗性てんかんに対してより安全な薬剤を求める医師の需要は高まり続けていますが、特許切れによる価格圧力や断続的な原薬不足がトップライン成長を抑制しています。北米は充実した償還制度により主導的地位を維持し、アジア太平洋は中国とインドがてんかん啓発キャンペーンに投資し先進的治療へのアクセスを拡大するなかで最も強い成長軌道を示しています。ニッチなイノベーターが希少疾患適応症やデジタルヘルスエコシステムでシェアを獲得しているため、競争の激しさは増しています。

主要レポートのポイント

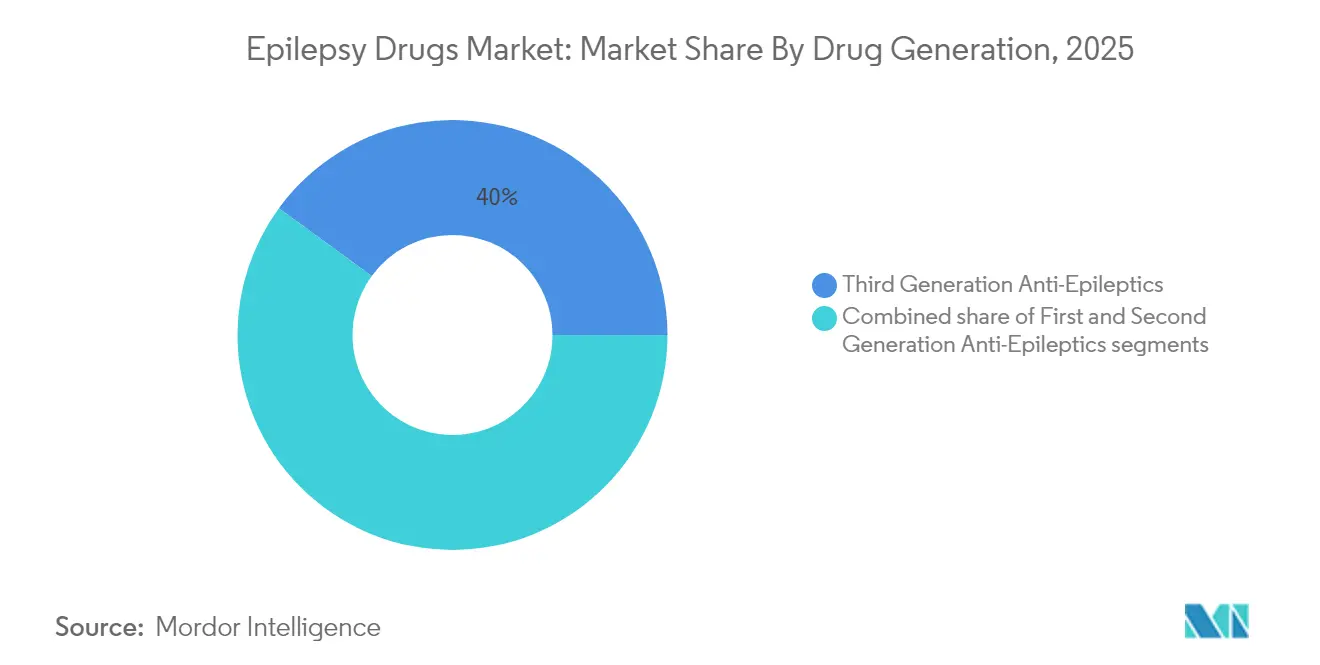

- 薬剤世代別では、第三世代製剤が2025年の抗てんかん薬市場シェアの39.96%を占めてトップとなり、第二世代製品は2031年にかけて最速の年平均成長率6.08%で成長する見通しです。

- 発作タイプ別では、焦点発作が2025年の抗てんかん薬市場規模の60.88%を占めました。未分類または混合発作は2031年までに最高成長率5.76%を記録すると予測されています。

- 患者タイプ別では、成人が2025年の抗てんかん薬市場規模の66.72%を占め、小児は2031年にかけて最も高い年平均成長率6.29%を記録する見込みです。

- 投与経路別では、経口製剤が2025年に50.74%の収益シェアを獲得し、注射剤は2031年にかけて最速の5.55%で拡大すると予測されています。

- 流通チャネル別では、病院薬局が2025年の抗てんかん薬市場シェアの40.21%を占めてトップとなりましたが、電子薬局およびその他の代替チャネルが2031年にかけて6.68%で最も急速に成長する見込みです。

- 地域別では、北米が2025年の抗てんかん薬市場規模の39.76%のシェアを占めてトップとなり、アジア太平洋は2031年にかけて年平均成長率5.74%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のてんかん治療薬市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 安全性プロファイルが改善された第三世代製剤の承認 | +1.2% | 世界、北米および欧州での早期普及 | 中期(2〜4年) |

| 薬剤抵抗性てんかん患者数の増加 | +1.0% | 世界、支援的な規制を持つ地域で最も顕著 | 中期(2〜4年) |

| 精密遺伝学とAI強化EEG診断 | +0.9% | 北米、欧州、先進的なアジア太平洋ハブ | 中期(2〜4年) |

| アドヒアランスを高めるテレニューロロジーの急速な普及 | +0.8% | 北米、欧州、都市部アジア太平洋 | 短期(2年以内) |

| カンナビノイドおよびニューロステロイドベースのパイプラインへの投資増加 | +0.7% | 北米、欧州、都市部アジア太平洋 | 中期(2〜4年) |

| 希少脳症に対する希少疾患薬インセンティブ | +0.6% | 世界、支援的な規制を持つ地域で最も顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

安全性プロファイルが改善された第三世代抗発作薬の承認急増

世界の規制当局は、セノバメート、ブリバラセタム、カンナビジオール、ジアゼパム鼻腔内製剤など、従来薬よりも高い発作抑制率と少ない副作用を示す次世代薬剤を継続的に承認しています。SK Biopharmaceuticalsは2025年第1四半期にXcopriの売上高が前年同期比46.6%増の1億240万米ドルに達したと報告しました。[1]NeurologyLive編集チーム、「FDA行動アップデート、2025年4月」、neurologylive.com 2025年米国神経学会年次総会で発表された実臨床データでは、セノバメートで治療された焦点発作成人患者において発作が中央値84%減少したことが示され、イスラエルの観察研究では同分子を使用した薬剤抵抗性患者の27.5%が発作消失を達成したと報告されました。[2]A.A. Khan & M.A. Khan、「てんかん治療における希少疾患薬 – レビュー」、Epilepsy & Behavior Reports、sciencedirect.com FDAの2025年4月の決定により、ジアゼパム鼻腔内スプレーの適応が2〜5歳の小児に拡大され、救急治療の選択肢が広がりました。これらの進展は総じて長期的な転帰改善への期待を高め、治療抵抗性症例を新しいレジメンに移行させる臨床医の動きを促進しています。

精密遺伝学とAI強化EEG診断が薬剤選択と治療成功率を改善

人工知能アルゴリズムは現在、数百万件の臨床記録を解析して単遺伝子性てんかんを典型的な診断より数年早く特定し、より早期かつ適切な治療を可能にしています。フィラデルフィア小児病院は、32,000人の患者から得た8,900万件のアノテーションをスクリーニングすることで遺伝性てんかんを3.6年早く検出するモデルを検証しました。[3]フィラデルフィア小児病院、「遺伝性てんかんの臨床的特徴は診断に先行する」、chop.edu 全エクソーム解析は14%の診断的ヒット率をもたらし、その所見の59%が精密治療と一致していますが、実臨床での普及は償還・アクセス上の理由から32%にとどまっています。支払者のカバレッジが拡大しAIが規制上の承認を得るにつれ、臨床医は遺伝子型の知見と第三世代薬剤を組み合わせ、抗てんかん薬市場全体でパーソナライズされたケアパスウェイを強化することが期待されています。

テレニューロロジープラットフォームの急速な普及による処方箋リフィル頻度と長期アドヒアランスの向上

米国てんかん学会はてんかん管理におけるテレヘルスを正式に支持し、遠隔処方を維持するための規制上の柔軟性を求めています。[4]米国てんかん学会、「テレヘルスポジションステートメント」、aesnet.org SK Biopharmaceuticalsとユーロファルマは、2032年までに18億米ドルの遠隔ケアセグメントを見込み、米国ユーザーを対象としたAI搭載のてんかんテレメディシンサービスを開発しています。対照研究では、ビデオ観察による服薬リマインダーとデジタル心理教育ツールが予約不履行率を大幅に低下させ、特にメディケイドおよびマイノリティ集団のアドヒアランスを改善し、抗てんかん薬市場参加者の収益持続性を強化することが明らかになっています。

希少てんかん性脳症に対する治療法を加速する希少疾患薬インセンティブ

現在、7つの抗発作治療薬が米国および欧州連合にわたって希少疾患指定を受け、税制優遇、手数料免除、7〜10年の独占期間を活用しています。ドラベ症候群およびレノックス・ガストー症候群に対するフェンフルラミンなどの成功事例がこのモデルを実証し、プレミアム価格設定の余地を享受する少数患者向けプログラムを推進するスポンサーを促しています。発達性・てんかん性脳症は主流薬に対して抵抗性を示すことが多いため、希少疾患経路は満たされていない臨床ニーズを満たすうえで中心的な役割を果たし、ジェネリック医薬品に対する魅力的な商業的ヘッジを提供しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 既存ブランドの特許切れ | -0.7% | 世界、成熟市場で顕著 | 短期(2年以内) |

| 主要分子の原薬不足の繰り返し | -0.5% | 世界、新興経済圏で深刻 | 中期(2〜4年) |

| 厳格な支払者管理 | -0.4% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 複雑な用量漸増と安全性モニタリング | -0.4% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

特許切れによる既存ブロックバスター抗てんかん薬ブランドの利益率低下

UCBのVimpatおよびその他の長年のリーダー製品は、独占的保護の失効に伴い急激な価格下落に直面しています。米国連邦取引委員会はジェネリック参入を阻止または遅延させる業界の戦術を精査しており、節約分が患者に届くよう主張しています。特許切れ後1年以内に70%を超える価格侵食が生じる可能性がある一方、それは処方医が依然として特許保護下にある革新的薬剤を試みる動機にもなり、豊富な後期パイプラインを維持する企業へと処方量がシフトしています。

カルバマゼピンおよびレベチラセタムの原薬不足の繰り返しによる供給継続性の混乱

集中した製造能力と輸送のボトルネックが相まって、2023年にスウェーデンで1,000件を超える医薬品不足が生じ、この傾向は世界中で反響を呼んでいます。治療の中断は突発性発作を引き起こし、入院リスクを高める可能性があります。規制当局は不足の早期通知を義務付けており、病院の購買担当者は調達先を多様化してバッファー在庫を積み増していますが、中期的な不確実性は続いており、医療システムはより安定したサプライチェーンを持つ新しい分子へと移行しつつあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤世代別:第三世代薬がケアの標準を再定義

第三世代化合物は、優れた安全性とデュアルメカニズム作用により、2025年の抗てんかん薬市場の39.96%のシェアを占めてトップとなりました。セノバメートのフェーズ3データでは、様々な用量にわたる12ヶ月間で25.8%の発作消失が示されました。この進展は、第三世代セグメントが2031年にかけてリードを拡大するという予測を支え、第二世代薬剤は豊富な実臨床での実績と良好な副作用プロファイルを背景に年平均成長率6.08%で成長します。

今後、第三世代薬剤と精密診断の相乗効果により、難治性患者の治療切り替えが加速し、イノベーターの収益源が安定すると見込まれます。それでも、第一世代の主力薬は既知の薬物動態と低コストにより、資源が限られた環境では依然として基盤となっており、抗てんかん薬市場内の多層的な市場構造が維持されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

発作タイプ別:焦点発作治療薬が需要を牽引

焦点発作は2025年の抗てんかん薬市場規模の60.88%を占め、この位置は世界的に部分発症発作の有病率が高いことを反映しています。第一選択薬にはラモトリギンとレベチラセタムが含まれ、カルバマゼピンはコスト重視の地域で広く受け入れられています。

未分類・混合発作セグメントは予測期間中に5.76%の成長率を記録すると予測されています。ゲノム研究は焦点てんかんと全般てんかんの異なる構造を明らかにし、パイプライン開発者に新たなターゲットを提供しています。精密スクリーニングが日常化するにつれ、臨床医は焦点サブグループ内でも治療を微調整することが期待され、抗てんかん薬市場全体で段階的な処方量の増加とアドヒアランスの向上をもたらします。

患者タイプ別:小児ケアがテーラーメイド製剤により加速

成人は2025年に66.72%のシェアを占めましたが、早期遺伝子診断と小児向け剤形の普及により、小児の処方は年平均成長率6.29%で拡大しています。FDAによるジアゼパム鼻腔内スプレーの2〜5歳への適応拡大は、若年コホートの救急治療における勢いを示しています。

小児セグメントは予測期間中に6.29%の成長率を記録すると予測されており、これは全サブセグメントの中で最も高い数値です。小児の半数は最初の薬剤で発作コントロールを達成し、精密遺伝子パネルが最適なレジメンへの道を加速しています。ウェアラブルEEGおよびテレ小児科に対する償還が拡大するにつれ、家族のアクセスが改善され、小児神経学における抗てんかん薬市場の見通しが強化されています。

投与経路別:経口製剤が主流を維持しつつ注射剤需要が増加

経口製品は長期治療における使いやすさから2025年に50.74%の収益シェアを占めました。FDAは2024年に嚥下困難な患者を支援するためセノバメートの経口懸濁液を承認しました。

注射剤セグメントは予測期間中に5.55%の成長率を記録すると予測されています。てんかん重積状態の救急に不可欠な注射剤および鼻腔内・口腔内経路は、病院が迅速対応プロトコルを洗練させるなかで最も急速に増加しています。新興の皮下ポンプは重症例への持続的投与を可能にし、治療選択肢を広げ、抗てんかん薬市場の多様な投与ニーズを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:病院薬局が処方量を支配しつつ電子薬局が急増

病院薬局は2025年に臨床医との緊密な連携と緊急在庫を通じて抗てんかん薬市場シェアの40.21%を獲得しました。入院環境における薬剤師主導のスチュワードシップは投与精度と副作用モニタリングを改善しています。

オンライン薬局を含むその他セグメントは予測期間中に6.68%の成長率を記録すると予測されており、これは全サブセグメントの中で最も高い数値です。テレニューロロジーと組み合わせたオンライン薬局が最も急速な成長ベクターとなっています。ユーロファルマとSK Biopharmaceuticalsのコラボレーションは、慢性治療におけるリフィルアドヒアランスを支援する患者直接物流を示しています。このオムニチャネルアプローチは医薬品のリーチを拡大し、抗てんかん薬市場における競争を激化させています。

地域分析

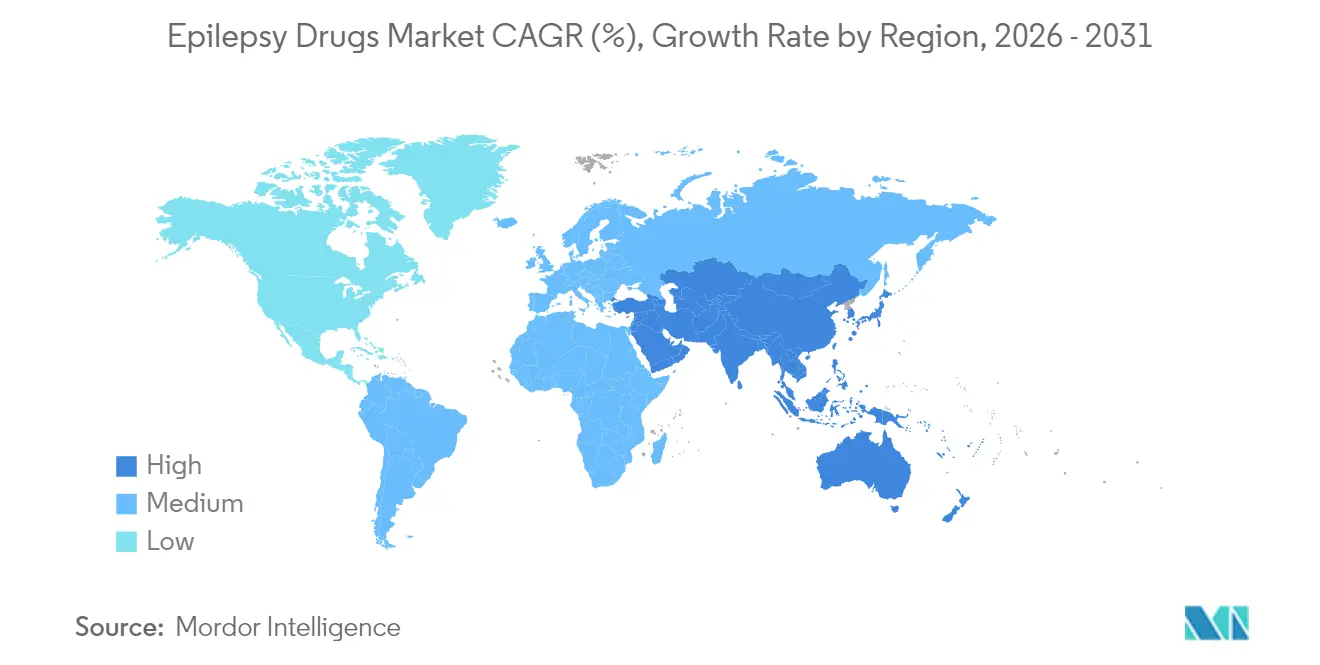

北米は2025年の抗てんかん薬市場において39.76%のシェアを占め、包括的な保険カバレッジ、専門医の密度、および第三世代製品の急速な普及がその要因です。2025年第1四半期のXcopriの46.6%の売上急増は、この地域の差別化された治療法への需要を示しています。規制上の柔軟性はアドヒアランスを改善するテレヘルス処方更新プログラムを支援していますが、コスト抑制政策が下方価格圧力を生み出し、2031年にかけての年平均成長率を3.82%に抑えています。

アジア太平洋は政府が公衆衛生予算を拡大し診断インフラを整備するなかで最速の年平均成長率5.74%を示しています。大きな進展にもかかわらず、中国の治療ギャップは依然として存在し、ブランド品および品質保証されたジェネリック医薬品の潜在的な機会を示しています。日本のカンナビジオール製剤の後期臨床試験とインドの国内製造推進が地域の製品ラインナップを多様化し、抗てんかん薬市場内の成長を加速させています。

欧州はイノベーションと厳格なコスト管理のバランスを取り、安定した年平均成長率4.18%を生み出しています。SK Biopharmaceuticalsはアンジェリーニを通じて23のヨーロッパ諸国でセノバメートを販売し、難治性症例へのより高い浸透を目指しています。南米および中東・アフリカは規模は小さいものの、資源が限られた環境に合わせたテレメディシンパイロットと実用的な診断ガイドラインを通じて前進しています。これらの取り組みは総じて認知度を高め、スティグマを軽減し、新興経済圏における抗てんかん薬市場のフットプリントを拡大しています。

競合状況

上位層はUCB、PfizerおよびNovartisで構成され、その幅広いポートフォリオと流通ネットワークが大量の病院契約を確保しています。SK Biopharmaceuticals、Jazz PharmaceuticalsおよびMarinusなどの中堅イノベーターは、薬剤抵抗性および希少遺伝性てんかんにおける高付加価値のニッチを獲得しています。戦略的な動きとしては、SK Biopharmaceuticalsのユーロファルマとのテレニューロロジー合弁事業や、Jazzが実臨床エビデンスを強化してEpidiolexを新たな地域に拡大する取り組みが挙げられます。

競争はますます、服薬アドヒアランスツールと遠隔EEG分析をバンドルしたデジタルサービスラッパーに依存するようになっています。AIトリアージとビデオ観察による服薬をブランドエコシステムに組み込む競争を繰り広げる企業は、患者との粘着性の高い関係を構築し、抗てんかん薬市場全体でシェアを確保しています。特許の崖は依然として重要な戦場であり、ジェネリック医薬品が既存の収益を侵食する一方で、処方医がプレミアムな希少疾患薬を試みる予算を解放し、チャネルダイナミクスを変化させています。

価格戦術に対する規制監視が複雑さを加えています。米国連邦取引委員会の積極的な訴訟記録は、独占期間の延長がより厳しい精査に直面することを示唆しており、企業は成長のために独自のメカニズムと希少疾患経路を優先するよう促されています。総じて、抗てんかん薬産業は、治療上のイノベーション、精密診断、およびデジタルエンゲージメントが長期的な勝者を決定するハイブリッドな競技場へと移行しています。

てんかん治療薬産業リーダー

Jazz Pharmaceuticals PLC

Novartis AG

Pfizer Inc.

SK Biopharmaceuticals Co. Ltd.

UCB SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:FDAがジアゼパム鼻腔内スプレー(Valtoco)の適応を2〜5歳の小児に拡大し、救急カバレッジを拡充。

- 2025年1月:SK Biopharmaceuticalsとユーロファルマがてんかん管理を支援する米国テレメディシン合弁事業を開始。

- 2025年1月:Jazz PharmaceuticalsがEpidiolexの2024年売上高を9億7,240万米ドル(前年比15%増)と報告。

- 2024年12月:FDAが2〜5歳の小児における急性発作群に対するジアゼパム(Libervant)を承認。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、てんかん治療薬市場を、小児および成人患者における発作抑制を目的として処方される、第一世代、第二世代、および第三世代にわたるすべての処方抗てんかん薬と定義する。収益は出荷工場渡し正味価格で捕捉し、2024年米ドル固定価格に換算したうえでグローバルに集計する。

対象除外範囲:神経外科手術、神経調節デバイス、ケトジェニックダイエット、および診断サービスなどの非薬理学的介入は、本分析の対象外とする。

セグメンテーション概要

- 薬剤世代別

- 第一世代抗てんかん薬

- 第二世代抗てんかん薬

- 第三世代抗てんかん薬

- 発作タイプ別

- 焦点(部分)発作

- 全般発作

- 未分類・混合発作

- 患者タイプ別

- 成人

- 小児

- 投与経路別

- 経口

- 静脈内

- 鼻腔内・口腔内

- 皮下

- 流通チャネル別

- 病院薬局

- 小売薬局

- その他

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、中南米、および中東の神経科医、病院薬剤師、ならびに支払者と構造化インタビューを実施し、投与強度、後発品への切り替え動向、および今後の価格規制を検証した。その後、フォローアップ調査を通じて調査結果を再確認した。

デスクリサーチ

まず、世界保健機関(WHO)、米国疾病管理予防センター(CDC)、Eurostat、および日本の厚生労働省(MHLW)の有病率・罹患率データセットを用いて治療患者数を推計した。治療ガイドラインおよび薬剤使用比率は、国際抗てんかん連盟(ILAE)の刊行物、各国の医薬品集、および通関輸送データとの照合により検証した。D&B HooversおよびDow Jones Factiva経由でアクセスした企業の財務報告書、投資家向けプレゼンテーション、およびニュースフィードは、分子レベルの収益と地域別内訳の整合に活用した。ここに引用した情報源は例示であり、本分析には多数の追加参考文献が反映されている。

市場規模推計と予測

難治性症例の割合、第三世代分子の上市ペース、後発品浸食カーブ、為替変動、および償還上限といった主要変数が予測を牽引する。各国の有病率、診断から治療への移行率、および加重平均年間治療費を乗じるトップダウン需要モデルを構築し、2025年のベースラインを算出した。結果は選択的なボトムアップのサプライヤー積み上げと照合し、5%を超える乖離が生じた場合はチャネルへの追加確認を実施した。供給ショックまたは承認加速のシナリオ分析を補完した多変量回帰フレームワークにより、2030年までの値を予測する。

データ検証と更新サイクル

各アウトプットは2段階のピアレビューおよび医療システム支出ダッシュボードとの差異チェックを経て、異常値が継続する場合は再確認を行う。レポートは12か月ごとに更新され、主要な承認、価格上限設定、または政策変更が生じた場合には中間更新を実施する。

当社のてんかん治療薬市場ベースラインが信頼性を持つ理由

公表されている推計値はしばしば乖離しており、対象範囲の選択、価格設定、および更新頻度がその乖離の主な要因となっている。当社は正味価格、最新の有病率データ、および年次検証に数値を基づかせており、これらが組み合わさることでベースラインの透明性と実用性を維持している。

主な乖離要因としては、市販薬の対象への含有、後発品デフレの積極性、通貨正規化手法、および他の調査会社が使用する疫学調査の新しさが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主な乖離要因 |

|---|---|---|

| USD 9.96 Bn | Mordor Intelligence | ベースライン参照値 |

| USD 11.73 Bn | Global Consultancy A | 希望価格、緩やかな後発品浸食 |

| USD 8.70 Bn | Industry Association B | 2023年以降の第三世代上市品を除外 |

| USD 11.88 Bn | Regional Consultancy C | 旧来の有病率インプット、通貨統一なし |

総合すると、本比較はMordorの厳格な対象範囲、リアルタイムの一次確認、および年次更新が、意思決定者が信頼できるバランスの取れた再現可能なベースラインを提供することを示している。

レポートで回答される主要な質問

薬剤抵抗性てんかんの治療プロトコルを再形成している治療トレンドは何ですか?

臨床医はデュアルメカニズムと改善された忍容性により難治性患者の発作消失率を高めるセノバメートやブリバラセタムなどの第三世代薬剤をますます処方するようになっています。

遺伝子検査はてんかんケアにおける処方決定にどのような影響を与えていますか?

定期的な全エクソーム解析とAI支援バリアント解釈により、神経科医は患者を標的治療により早く適合させ、広域スペクトル薬に共通する試行錯誤のサイクルを短縮することができます。

テレニューロロジープラットフォームは服薬アドヒアランスにどのような役割を果たしていますか?

ビデオ診察とデジタルリフィルリマインダーは予約不履行率を低下させ、継続的な服薬を支援し、突発性発作の減少と患者満足度の向上につながります。

カンナビノイドベースの製剤が医療従事者の間で受け入れられている理由は何ですか?

対照研究からのエビデンスは、精製カンナビジオール製品が従来薬では限られた効果しか得られない重篤な遺伝性症候群において発作頻度を大幅に低減できることを示しています。

長年の抗てんかん分子に対する主要なサプライチェーン上の懸念は何ですか?

カルバマゼピンやレベチラセタムなどの原薬の断続的な不足が薬局の在庫を混乱させ、病院が代替治療を備蓄し調達先を多様化するよう促しています。

抗てんかん薬市場が直面している主な抑制要因は何ですか?

短期的な課題には、利益率を圧縮する特許切れと主要分子の原薬不足の繰り返しが含まれ、いずれも供給と価格設定を混乱させる可能性があります。

最終更新日: