パクリタキセル注射市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

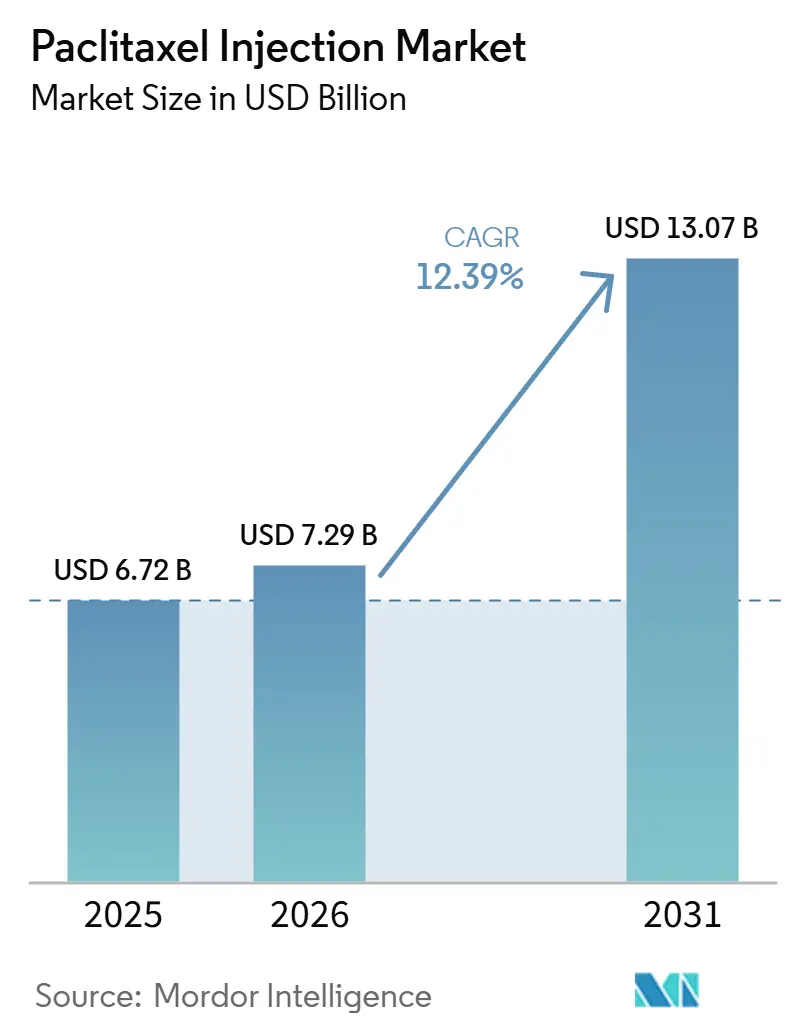

| 市場規模 (2026) | 7.29 十億米ドル |

| 市場規模 (2031) | 13.07 十億米ドル |

| 成長率 (2026 - 2031) | 12.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパクリタキセル注射市場分析

パクリタキセル注射市場の規模は、2025年の67億2,000万米ドルから2026年には72億9,000万米ドルに成長し、2026年~2031年の年平均成長率(CAGR)12.39%で2031年までに130億7,000万米ドルに達すると予測されています。

パクリタキセル注射市場は、抗体薬物複合体および免疫腫瘍学レジメンが特定のバイオマーカー集団における一次化学療法の使用を狭めつつある中でも、乳がん、肺がん、卵巣がん、膵臓がんにわたる多適応症での使用から引き続き恩恵を受けています。欧州医薬品庁(EMA)のナブパクリタキセルに関する製品固有の生物学的同等性ガイダンスが多国間ジェネリック参入の障壁を低下させ、代替可能な代替品に対する支払者の受け入れを調和させることで、規制上の追い風が供給と価格設定を形成しています。ザンビアの2025年必須医薬品リストなど、国家処方集への必須医薬品としての位置付けは、標的療法への広範なアクセスが依然として限られているパクリタキセルに対する継続的な機関調達の優先度を示しています。米国および欧州連合(EU)におけるジェネリック医薬品の入手可能性の拡大は、入札システムが複数受賞方式と代替規範を採用するにつれて、供給の冗長性を強化し、正味価格を圧縮しています。特にアジア太平洋地域におけるがん罹患率の上昇は、バイオマーカー指向のオプションが償還されないか臨床的に適切でない場合に、化学療法の基盤に対する需要を持続させています。

主要レポートのポイント

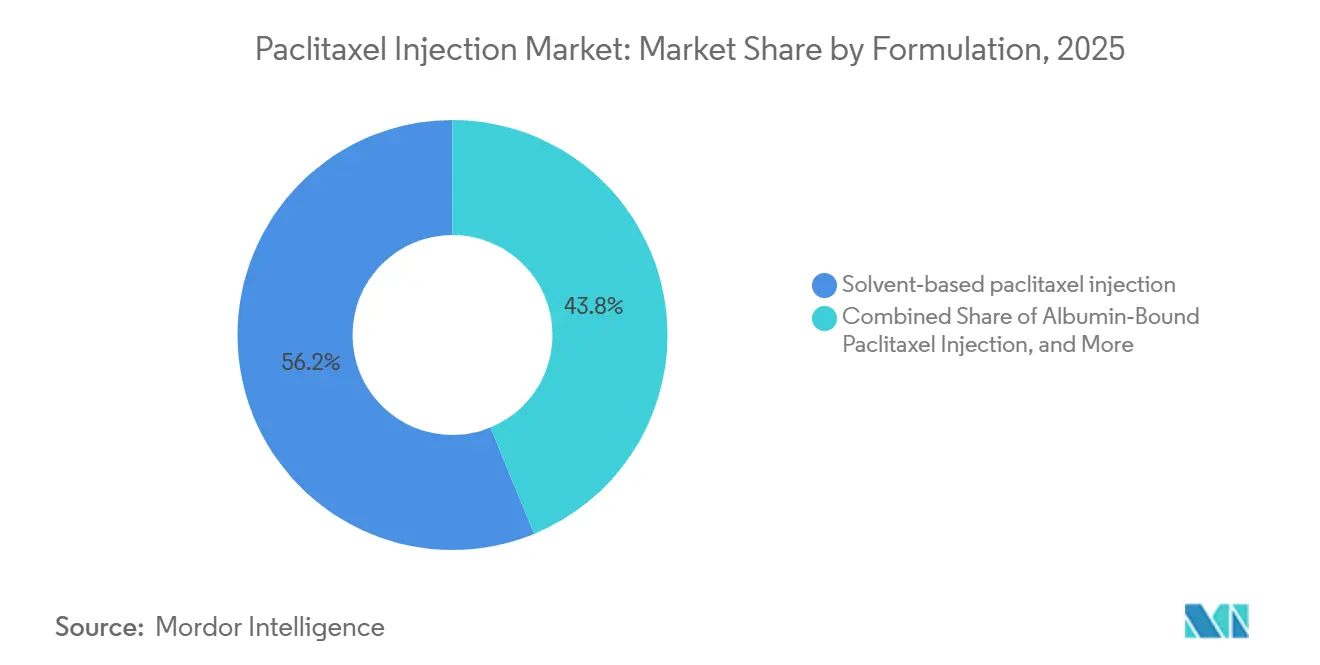

- 製剤別では、溶媒ベースのパクリタキセルが2025年に56.20%の収益シェアでトップとなり、リポソームおよびポリマーミセル製剤は2031年までに15.31%のCAGRで拡大する見込みです。

- 適応症別では、乳がんが2025年収益の36.50%を占め、膵臓腺がんは2031年までに15.44%のCAGRで成長すると予測されています。

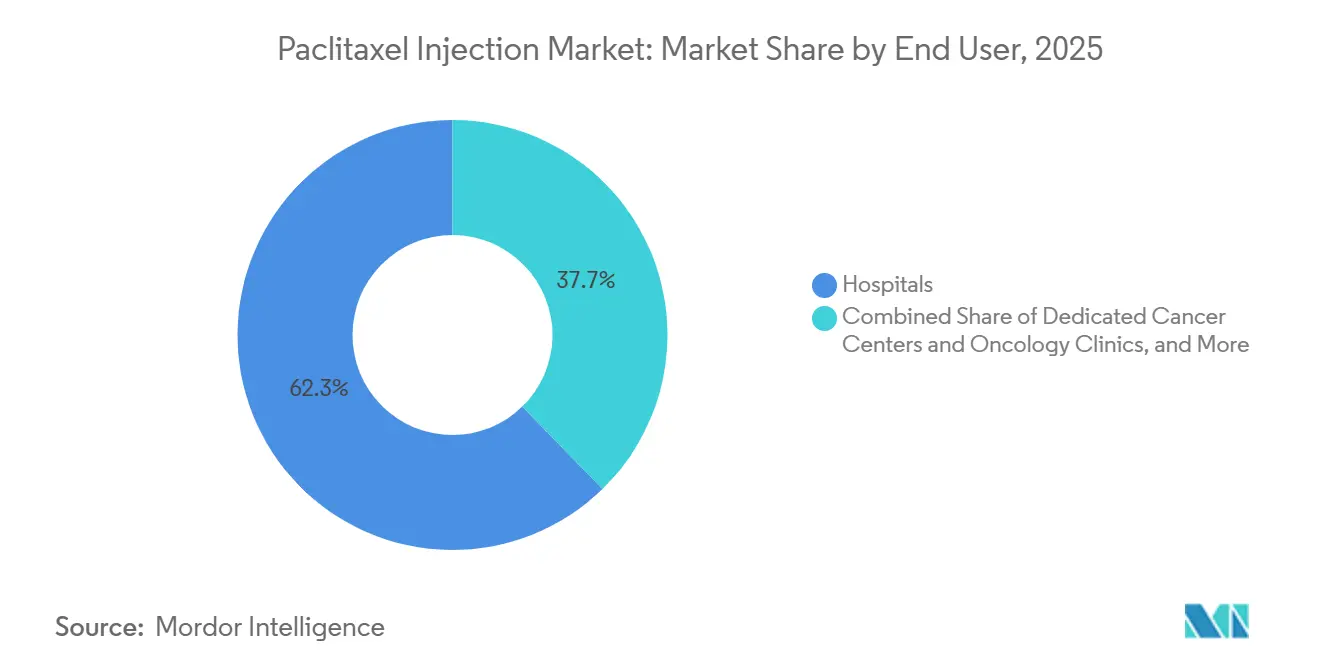

- エンドユーザー別では、病院が2025年に収益の62.30%を保有し、外来および日帰りケア点滴センターは2031年までに13.89%のCAGRで成長する見込みです。

- 流通チャネル別では、病院薬局が2025年に収益の58.30%を獲得し、専門薬局は2031年までに13.88%のCAGRで前進する見込みです。

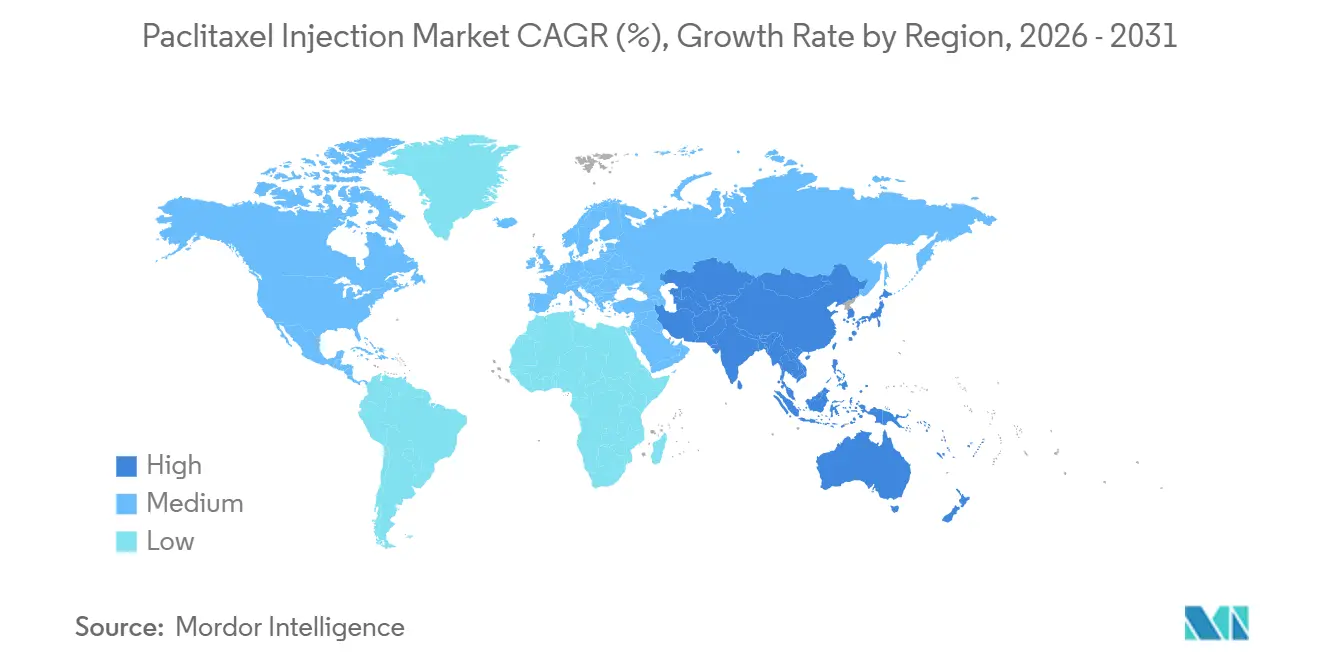

- 地域別では、北米が2025年に収益の43.20%を獲得し、アジア太平洋は2031年までに14.12%のCAGRで前進する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のパクリタキセル注射市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 乳がん、肺がん、卵巣がんの 世界的罹患率の上昇 | +2.8% | 世界全体、 アジア太平洋での絶対成長が最大 | 中期 (2~4年) |

| パクリタキセルのWHO必須医薬品リストおよび国家処方集への収載 | +1.2% | 低所得国および 低中所得国 | 長期 (4年以上) |

| 機関投与モデルが 病院腫瘍科での需要を集中させる | +1.5% | 世界全体、 特に北米と欧州 | 長期 (4年以上) |

| 溶媒フリーおよびナノ技術対応製剤の採用が 対象患者集団を拡大 | +2.1% | 高所得市場から 上位中所得アジアへ拡大 | 短期 (2年以内) |

| EMAのナブパクリタキセルに対する生物学的同等性経路が EUジェネリック参入を加速 | +1.3% | 欧州 | 短期 (2年以内) |

| 最近のナブパクリタキセルジェネリック発売(米国・EU)による より広範な入手可能性 | +1.5% | 北米、欧州、 新興市場への波及効果あり | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

乳がん、肺がん、卵巣がんの世界的罹患率の上昇

世界のがん罹患率は増加し続けており、乳がん症例数は2022年の230万件から2050年までに年間320万件に達すると予測されており、バイオマーカー指向のオプションが適切でないか償還されない場合にタキサンベースのレジメンの使用を持続させています[1]国際がん研究機関、「乳がんの症例数と死亡者数は世界的に増加すると予測される」、IARC、iarc.who.int。米国では、2026年のケアパスウェイが複数の状況において化学療法を基盤として維持しており、2025年に報告された推定316,950件の新規乳がん症例と226,650件の肺がん症例によって支えられており、免疫療法または標的療法が利用できないか最適でない場合のパクリタキセルベースの併用療法に対する持続的な需要が強調されています。卵巣がんの世界的な負担は、コンパニオン診断薬および維持療法へのアクセスギャップを反映しており、多くの医療システムにおいて一次治療および再発プロトコルでパクリタキセルの関連性を維持しています。人口の高齢化が中・高所得市場での罹患率を集中させ、新興経済圏でのスクリーニングが拡大するにつれて、化学療法の基盤は進化する標的療法および免疫腫瘍学レジメンの重要な補助手段であり続け、主要腫瘍タイプにおけるパクリタキセル注射市場を安定させています。これらの疫学的トレンドは、臨床ガイドラインが標準治療レジメンにタキサンを含めるか、新しい薬剤のバイオマーカー閾値を満たさない患者に対してタキサンを含める場合に、パクリタキセルの処方集継続性を強化します。

パクリタキセルのWHO必須医薬品リストおよび国家処方集への収載

パクリタキセルの国家必須医薬品リストへの収載は、低・中所得国における機関購買を固定化しており、ザンビアの2025年必須医薬品リストはパクリタキセル6 mg/mL静脈内溶液を三次病院にとって不可欠なものとして分類しています。この収載にもかかわらず、入手可能性は依然として不均一であり、パクリタキセルなどの細胞毒性薬へのアクセスは高所得国と比較して低・低中所得環境では著しく低く、持続的なインフラおよび資金調達のギャップが浮き彫りになっています[2]米国がん協会、「がんの事実と数字2025年版」、ACS、cancer.org。必須医薬品の指定は複数年入札および共同調達を支援し、より安定した需要量に貢献し、無菌注射剤の不足がシステムリスクとなる場合に在庫保護を優先します。実際には、広範な適応症の化学療法を重視する国家処方集は、標的経路が失敗した場合やバイオマーカー検査が不完全な場合のバックストップオプションを確保し、様々な治療ラインを通じてパクリタキセル注射市場を持続させます。長期的には、地域製造および複数サプライヤー契約と組み合わせた処方集への位置付けが、病院ベースの腫瘍科における費用抑制と治療継続性を整合させ、予算サイクル全体でより予測可能な購買を支援します。

機関投与モデルが病院腫瘍科での需要を集中させる

静脈内投与には点滴室、薬局調製、過敏症管理への即時アクセスが必要であるため、病院環境がパクリタキセルの利用を支配しており、これが自然と三次医療腫瘍科プログラムに量を集中させています。溶媒ベースのパクリタキセルには、Cremophor EL関連反応を軽減するためにコルチコステロイド、ジフェンヒドラミン、H2拮抗薬による前投薬が推奨されており、プロトコル化された入院または日帰り病院での投与と訓練された看護師の監督の必要性を強化しています。ナブパクリタキセルは点滴時間が短く、溶媒前投薬を省略できるため、薬剤師による確認と有害事象モニタリングを集中管理しながら外来点滴センターでのスループットを支援します。多くのシステムが無菌注射剤の供給中断に対するヘッジとして二重調達とバッファー在庫を採用しており、このアプローチはUSPの脆弱な医薬品に関するガイダンスと一致し、腫瘍科サービスの継続性のための良好な実践と見なされています。大都市圏で外来点滴インフラが拡大するにつれて、病院調達はパクリタキセルと白金製剤を束ねる複数製品入札のアンカーであり続け、交渉力を維持し、一貫した椅子の利用を支援します。

溶媒フリーおよびナノ技術対応製剤の採用が対象患者集団を拡大

溶媒フリーのパクリタキセル製剤へのシフトは、Cremophor ELに関連する点滴反応および神経障害を軽減し、以前に前投薬が必要であったか用量制限不耐性を経験した患者に対応することを目的としています。FDAのFAERSデータベースにおけるナブパクリタキセルのリアルワールドファーマコビジランスは、過敏症ではなく血液毒性を主要なシグナルとして特定しており、以前の点滴問題またはステロイド禁忌を持つ患者に対する溶媒フリーオプションの位置付けを支持しています。抗体薬物複合体が乳がんで拡大するにつれて、溶媒フリーのパクリタキセルは抗体薬物複合体(ADC)がアクセスできない、禁忌である、または進行後の代替として残り、シーケンシング戦略内でのその役割を維持しています。ポリマーベースのミセルキャリアおよびリポソーム構造体が後期試験で評価されており、前臨床および初期臨床エビデンスは改善された細胞内送達と一貫した薬物動態を示唆しており、ピーク濃度毒性を軽減できる可能性があります。欧州では、複数の加盟国にわたるジェネリックナブパクリタキセルの入手可能性が、製品固有の承認とEU規制フレームワーク下での調和されたラベリングに支えられ、溶媒フリーオプションの処方集アクセスを拡大しています。

制約の影響分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 毒性プロファイル(骨髄抑制、神経障害)および溶媒関連過敏症 | -1.9% | 世界全体 | 中期 (2~4年) |

| 標的療法および免疫腫瘍学療法によるレジメン置換リスク | -2.3% | 北米、西欧、高所得アジア太平洋 | 短期 (2年以内) |

| 無菌注射剤の供給ショックおよび製造・品質の混乱 | -1.1% | 北米、世界への波及効果あり | 短期 (2年以内) |

| 入札および中国のVBPによるタンパク質結合型パクリタキセルの価格圧縮 | -1.6% | 中国、インドおよび東南アジアへの波及効果あり | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

毒性プロファイル(骨髄抑制、神経障害)および溶媒関連過敏症

好中球減少症はパクリタキセルの主要な用量制限毒性であり、ナブパクリタキセルレジメンを受けている患者でグレード3~4の事象が記録されており、好中球数が定義された閾値を下回った場合に定期的なモニタリングと治療中断が必要です[3]Sandoz Inc.、「タンパク質結合型パクリタキセル粒子処方情報」、Sandoz、us-sandoz-com.cms.sandoz.com。末梢神経障害は曝露とともに蓄積し、用量減量または中断につながる可能性があり、長期治療コースにおけるレジメン遵守と患者の生活の質に影響を与えます。溶媒ベースのパクリタキセルはCremophor ELに関連する既知の過敏症リスクを持ち、ステロイドおよび抗ヒスタミン薬の前投薬が必要であり、即時反応管理に対応した環境での監督下点滴の必要性を強化しています。FAERSファーマコビジランスは、ナブパクリタキセルの主要な安全性シグナルとして血液学的事象を示しており、サイクル全体にわたる全血球計算と支持療法の重要性を強調しています。これらのリスク因子は、溶媒ベースと溶媒フリーのオプション間の臨床医の選択を形成し、実際のレジメン調整と用量強度管理の臨床的根拠を持続させます。

標的療法および免疫腫瘍学療法によるレジメン置換リスク

抗体薬物複合体は乳がんの治療アルゴリズムでより早期に移行しており、HER2低発現およびHER2超低発現疾患に対するEnhertuの承認がパクリタキセルを含む化学療法と比較して優れた無増悪生存期間を示し、適格集団における一次化学療法の使用を狭めています[4]AstraZeneca、「EnhertuがHER2低発現またはHER2超低発現転移性乳がんに対して米国で承認される」、AstraZeneca、astrazeneca.com。PD-L1陽性転移性トリプルネガティブ乳がんでは、ペムブロリズマブとTrodelyの併用がパクリタキセルを含む化学療法とペムブロリズマブの併用と比較して進行リスクを低下させており、一次治療においてADC併用へのクラスレベルの移行を示しています。ニボルマブとイピリムマブなどのデュアルチェックポイント併用は、PD-L1発現に関わらず化学療法と比較してNSCLCでの生存利益を示しており、定義されたコホートにおけるタキサンベースのダブレットから離れた一次治療の選択をさらに再形成しています。それでも、標的療法抵抗後または生物学的マーカー定義療法が禁忌の場合には化学療法が依然として重要であり、後期ラインにおけるパクリタキセル注射市場の持続的な基盤を維持するのに役立っています。予測期間にわたって、バイオマーカー駆動療法と化学療法の基盤のバランスは適格率と支払者基準に依存し、一次治療の置換がタキサンの総コース量の変化にどの程度転換するかを決定します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製剤別:ジェネリックナブパクリタキセルの普及が安全性とアクセスのダイナミクスを再形成

溶媒ベースのパクリタキセルは2025年収益の56.2%を保有しており、Cremophor EL関連反応を軽減するための予防的ステロイドおよび抗ヒスタミン薬に依存する確立された点滴慣行、広範な入手可能性、および従来のプロトコルを反映しています。リポソームおよびポリマーミセル製剤のパクリタキセル注射市場規模は、溶媒フリー送達と改善された細胞内取り込みが患者適格性を広げ、3時間の溶媒ベース点滴と比較して椅子時間を短縮するにつれて、2026年から2031年の間に15.31%のCAGRで拡大すると予測されています。ナブパクリタキセルの溶媒前投薬の省略と30分の点滴プロファイルは、点滴椅子が制約されているがんセンターでの高スループット外来業務と一致しており、より速いターンオーバーを支援します。米国とEUにわたるジェネリック競争は先発品の地位を侵食し、NaveruclifyやApexelsinなどのEU承認が集中入札を実施し複数サプライヤー受賞を好む市場でのアクセスを強化しながら、購買を複数サプライヤーパネルに向け直しています。パクリタキセル注射市場がより大きなジェネリックの深みを吸収するにつれて、溶媒フリーオプション内の臨床選択は、ブランドの差別化ではなく、地域のアウトカムデータ、ケアサイトのプロトコル、および代替に関する支払者ポリシーに依存します。

パクリタキセル注射産業は、第III相エビデンスと定義された集団における生物学的同等性または優越性エンドポイントに関する規制当局の整合を条件として、ミセルおよびリポソームキャリアにおけるさらなる製剤革新を見る可能性があります。2026年から2031年にかけて、溶媒フリーカテゴリーの単位成長は、ジェネリック代替に対する支払者の開放性、特定の腫瘍タイプに対するガイドラインの統合、および安全性を犠牲にせずに椅子のスループットを増加させるという点滴センターの運営目標を反映します。これらの要因が合わさって、パクリタキセル注射市場内での溶媒フリープラットフォームへの複数年にわたるシフトを強化します。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

適応症別:膵臓腺がんが成長の中心として台頭

乳がんは2025年収益の36.5%を占め、アントラサイクリン後のシーケンシング時または標的オプションが枯渇した場合の術前補助、補助、および転移性ケアにわたるタキサンの持続的な役割を反映しています。膵臓適応症のパクリタキセル注射市場規模は、MPACTスタディでゲムシタビンとナブパクリタキセルのダブレットが転移性疾患の標準として確立された6.7ヶ月と比較して中央全生存期間を8.5ヶ月に改善したことに支えられ、2031年までに15.44%のCAGRで成長する見込みです。NSCLCでは、チェックポイント阻害剤による置換が適格患者における一次タキサンダブレット使用を減少させましたが、パクリタキセルは免疫療法基準を満たさない患者または後期ライン化学療法が必要な患者に対して関連性を維持しています。卵巣がんは、バイオマーカー指向の維持療法が実行可能でないか償還されない場合、特に一次治療および定義された再発状況でパクリタキセルとプラチナ製剤の併用が広く使用されており、安定したタキサン量を支援し続けています。子宮頸がんおよびAIDS関連カポジ肉腫はより小さなシェアを占めますが、国家処方集における必須医薬品の地位が資源の限られた環境での調達と臨床的入手可能性を維持しています。

腫瘍タイプ全体にわたって、ガイドラインの推奨と支払者ポリシーが時間の経過とともにタキサンの使用を形成し、免疫療法との併用レジメンが承認を得た消化器および婦人科の状況での拡大が見込まれます。アジアにおける規制の進展は、婦人科悪性腫瘍においてパクリタキセルとチェックポイント阻害剤を組み込む併用を認識しており、多剤プロトコル内でのタキサンの継続的な統合を示しています。したがって、パクリタキセル注射市場は適応症全体にわたって多様化を維持し、膵臓がんおよび化学療法の有用性を維持または延長する併用レジメンで成長が最も顕著です。予測期間にわたって、日常診療におけるリアルワールドデータと忍容性が、各適応症内でのレジメン遵守の維持とアウトカムの最適化の中心となります。

エンドユーザー別:病院優位の中で外来インフラが拡大

病院は2025年収益の62.3%を占め、安全な投与に不可欠な点滴インフラ、薬剤師主導の調製、および過敏症と血球減少症の現場管理を反映しています。がんセンターおよび腫瘍科クリニックは、適切な場合に30分点滴を合理化するために溶媒フリーのパクリタキセルを採用しており、モニタリング基準を犠牲にせずに高スループットを支援し、椅子の利用可能性を改善しています。外来および日帰りケア点滴センターは、支払者がケアサイトのシフトを促進し、患者が定期サイクルに非病院環境を好むにつれて最も速く成長しており、都市回廊でのより広範なアクセスを支援しています。パクリタキセル注射市場は、病院ベースのプロトコルが外来環境で同等の厳格さで複製される場合に恩恵を受け、特に従来のレジメンで一般的な溶媒ベースの前投薬要件を考慮すると重要です。時間の経過とともに、外来ネットワークによるGPO参加が病院価格に近づき、安定した患者の外来点滴へのさらなる移行を促進します。

主要市場における政策および償還の変化も、認定外来施設がパクリタキセルを含む併用レジメンを提供できるようにしており、三次病院を超えてインフラを拡大しています。病院薬局は、投与および調剤エラーを減らし不足を管理するのに役立つ在庫バッファーと電子確認ワークフローにおいて優位性を維持しています。パクリタキセル注射産業は、安全プロトコルと支払者インセンティブに導かれながら、高度急性期病院ケアとスケーラブルな外来サイトの間で容量のバランスを取り続けます。両方の環境でスタッフィングとトレーニングが改善するにつれて、有害事象管理と遵守モニタリングは、タキサンの用量強度と臨床的利益を維持するための中核であり続けます。これらの運営上の改善は、パクリタキセル注射市場のケアサイト全体での持続的な利用を強化します。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

流通チャネル別:専門薬局が複雑なレジメン調整を通じてシェアを獲得

病院薬局は2025年に58.30%のシェアを占めました。機関入札を優先する流通は、無菌ワークフローの継続性を支援する複数サプライヤーパネルとバッファー在庫コミットメントを優先します。専門薬局のパクリタキセル注射市場規模は2031年までに13.88%のCAGRで成長する見込みです。専門薬局は、給付の調整、溶媒フリー製剤の事前承認、および制吐薬やG-CSFなどの支持薬の調整を行うことでシェアを獲得しており、点滴スケジュール周辺のクローズドループ遵守を可能にしています。パクリタキセル注射市場規模は、複雑なレジメンが統合医療システム薬局に向けられるか、高度な患者サービスを持つ外部専門ネットワークに向けられるかを決定するチャネルポリシーによって影響を受けます。小売およびオンラインチャネルは注射剤調製要件のため依然として限定的ですが、これらの販売店はタキサンサイクルを補完する支持薬を調剤します。予測期間にわたって、シリアル化とトレーサビリティ規制は、コンプライアンスコストを吸収し腫瘍科の電子カルテ(EHR)と統合できる大規模な専門プラットフォームを引き続き優遇します。

機関統合は依然として要因であり、多くのがんセンターがケアの継続性とデータ統合を維持するために専属の専門薬局を運営しており、一部の地域では外部専門薬局のシェアを遅らせる可能性があります。支払者が総ケアコストの低減を推進するにつれて、ケアサイトとチャネル戦略は、測定可能な遵守と安全アウトカムを示すネットワークに複雑なレジメンを向けます。病院ベースの流通は一次サイクルおよび高度急性期使用を引き続き支配し、専門薬局は多剤レジメン下の安定した患者の調整を拡大します。したがって、パクリタキセル注射市場は、機関アンカーと専門ネットワークの両方が供給と患者支援の確保に役割を果たすハイブリッドチャネルモデルを反映します。このブレンドされたアプローチは、費用抑制と信頼性および臨床監督のバランスを取るのに役立ちます。

地域分析

北米は2025年収益の43.2%を占め、確立された治療パスウェイ、タキサンレジメンに対する腫瘍科医の親しみ、および溶媒ベースとアルブミン結合型製剤にわたる償還カバレッジによって支えられています。米国のパクリタキセル注射市場は、2024年から2025年のジェネリック発売後に複数サプライヤー購買にシフトし、価格競争を加速させ、病院GPOが承認済みジェネリックへの代替を強化するにつれて先発品の売上を侵食しました。企業の開示は2025年後半に先発品ブランドへの継続的な収益圧力を示しており、入札競争と処方集代替が病院腫瘍科での急速なシェアシフトをどのように促進するかを示しています。カナダとメキシコはより小さなシェアを占め、予算の違いが公的および民間プロバイダー全体での溶媒ベースと溶媒フリー製品の組み合わせを形成しています。化学療法がバイオマーカー駆動療法を補完し、標的療法抵抗後のケアシーケンスを支援し続けるにつれて、パクリタキセル注射市場は北米で安定を維持しています。

欧州は2025年収益の推定25.30%を占め、ドイツ、フランス、イタリア、スペイン、英国が主導しています。NaveruclifyやApexelsinなどのジェネリックナブパクリタキセル製品に対するEMAの販売承認は、集中入札を通じて調達し在庫の回復力のために複数サプライヤー受賞を好む病院のオプションを広げました。製品固有の生物学的同等性ガイダンスはEU市場全体でエビデンス要件を調和させており、代替可能なオプションに対する支払者の信頼を改善し、統一されたラベリング基準下での国境を越えた流通を支援しています。ジェネリック製品特性と安全情報の国家レベルの更新は、タイプII変更を通じて継続しており、ラベルを先発品の参照とファーマコビジランス要件に整合させています。2026年から2031年にかけて、欧州のパクリタキセル注射市場は人口動態ドライバーで安定した単位量を維持し、収益成長は入札フレームワーク下でのジェネリック飽和と価格収束によって緩和されるはずです。

アジア太平洋は、14.12%の予測CAGRでパクリタキセル注射市場の最も速く成長している地域であり、がん罹患率の上昇、腫瘍科インフラの拡大、および中国とインドにおける国内製造規模を反映しています。中国では、アルブミン結合型パクリタキセルの国内承認が国内供給を強化し、公共調達規則下でのより広範なアクセスを支援し、輸入への依存を緩和しています。デュルバルマブベースの併用などの婦人科悪性腫瘍においてパクリタキセルを含むレジメンに対する規制承認は、病院および認定外来環境でのタキサンの対象患者ベースを広げています。インドの腫瘍科注射剤の大規模製造業者および輸出業者としての役割は、製品品質を検証し病院入札を支援するグローバル承認に支えられ、地域および世界の供給を強化しています。日本、オーストラリア、韓国は、溶媒フリーオプションをカバーする償還環境により一人当たりの収益が高く、日本は免疫療法が拡大する中で定義された集団での化学療法利用を持続させる併用にタキサンを統合しています。中東・アフリカおよび南米では、腫瘍科インフラの制約と公的資金の限界がより低いシェアを反映していますが、政府入札と必須医薬品プログラムが予算が許す場合に基本調達を維持しています。予測期間にわたって、新興地域のパクリタキセル注射市場は、国民皆保険プログラムが進化し複数サプライヤー調達が在庫切れリスクを軽減するにつれて徐々に拡大するはずです。

競合環境

パクリタキセル注射市場は中程度に断片化されており、先発品ブランドは病院プロトコルにおける価格、供給信頼性、および代替支援で競合する複数のジェネリック参入者にシェアを失っています。2024年から2025年にかけて、米国とEUにわたるジェネリックナブパクリタキセルの発売は入札のサプライヤー選択肢を拡大し、プレミアム価格を圧縮し、先発品が継続的な処方集優先を正当化できるアウトカム上の優位性を示すことを求められました。2026年初頭の公開開示は、2025年後半を通じた先発品ブランドの大幅な収益減少を示しており、欧州および北米の購買者間でのジェネリック浸透の加速と複数サプライヤー受賞と一致しています。サプライヤーの信頼性は、価格に対して継続性を重視する腫瘍科入札において決定的な、検査記録、無菌能力、およびバッファー在庫コミットメントにますます結びついています。

主要ジェネリックメーカーによる戦略的動向は、米国での最初のFDA承認ジェネリックナブパクリタキセルおよびEU向け承認を含む迅速な参入とポートフォリオの幅に焦点を当て、広範な言語カバレッジと国境を越えた供給を可能にしました。2024年の追加的な米国発売は病院処方集代替規範を支援し冗長性を強化し、2025年初頭のポートフォリオプレスリリースは主要ジェネリック既存企業全体での無菌製造と腫瘍科パイプラインへの継続的な投資を強調しました。承認されたアルブミン結合型パクリタキセルを持つ中国ベースのプレーヤーにとって、強力な国内売上はEU市場参入を補完できる送達プラットフォームと地域拡大戦略への再投資を支えています。

イノベーションのホワイトスペースは、定義された集団での優越性を支持する後期エビデンスがある場合にマージンを回復できる可能性のある、神経障害と点滴反応を軽減しながら有効性を維持することを目的とした溶媒フリーおよび高度なキャリアに残っています。バイオロジクス側では、新規細胞毒性ペイロードを持つ次世代ADCが評価中であり、複数の腫瘍タイプでのタキサンの位置付けを形成する化学療法から標的へのシフトに影響を与え続けています。大規模ジェネリックメーカーによるポートフォリオ最適化の取り組みは、入札参加と病院関係を維持するために必須の腫瘍科注射剤を維持しながら、より高いマージンの無菌製品とバイオシミラーを優先します。2026年から2031年にかけて、競合上の差別化は検査準備、複数サイト製造、およびリアルタイム品質分析を中心とし、これらすべてがパクリタキセル注射市場での入札スコアリングとチャネル優先度に影響を与えます。

パクリタキセル注射産業のリーダー

Bristol-Myers Squibb Company

Pfizer Inc.

Fresenius Kabi AG

Teva Pharmaceutical Industries Ltd.

Sandoz Group AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:FDAは、ベバシズマブを含む1~3回の前治療を受けた白金抵抗性の上皮性卵巣がん、卵管がん、または原発性腹膜がんの成人患者に対して、ナブパクリタキセルとのレラコリラントを承認しました。

- 2025年5月:Meitheal Pharmaceuticals, Inc.は、米国市場においてアルブミン結合型パクリタキセルタンパク質結合粒子注射用懸濁液を発売しました。この製品はAbraxaneのジェネリック版であり、親会社であるHong Kong King-Friend Industry Co., Ltd.との独占ライセンスおよび供給契約の下で導入されました。

世界のパクリタキセル注射市場レポートの範囲

市場の範囲として、パクリタキセル注射はさまざまな種類のがんの治療に使用される化学療法薬です。がん細胞の増殖を阻害することで作用する有効成分パクリタキセルを含んでいます。注射は医療監督下で静脈内(IV)投与されます。

パクリタキセル注射市場レポートは、溶媒ベースのパクリタキセル注射、アルブミン結合型パクリタキセル注射、リポソーム・ポリマーミセルパクリタキセル注射、その他を含む製剤別に市場をセグメント化しています。また、乳がん、非小細胞肺がん(NSCLC)、卵巣がん、膵臓腺がん、AIDS関連カポジ肉腫、その他を含む適応症別に市場を分類しています。エンドユーザーのセグメント化には、病院、専門がんセンターおよび腫瘍科クリニック、外来・日帰りケア点滴センターが含まれます。さらに、流通チャネルは病院薬局、専門薬局、小売・オンライン薬局、その他にセグメント化されています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| 溶媒ベースのパクリタキセル注射 |

| アルブミン結合型パクリタキセル注射 |

| リポソーム・ポリマーミセルパクリタキセル注射 |

| その他(ポリマーミセルパクリタキセル注射、エマルジョンベースのパクリタキセル注射) |

| 乳がん |

| 非小細胞肺がん(NSCLC) |

| 卵巣がん |

| 膵臓腺がん |

| AIDS関連カポジ肉腫 |

| その他(子宮頸がん、子宮内膜がん) |

| 病院 |

| 専門がんセンターおよび腫瘍科クリニック |

| 外来・日帰りケア点滴センター |

| 病院薬局 |

| 専門薬局 |

| 小売・オンライン薬局 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製剤別 | 溶媒ベースのパクリタキセル注射 | |

| アルブミン結合型パクリタキセル注射 | ||

| リポソーム・ポリマーミセルパクリタキセル注射 | ||

| その他(ポリマーミセルパクリタキセル注射、エマルジョンベースのパクリタキセル注射) | ||

| 適応症別 | 乳がん | |

| 非小細胞肺がん(NSCLC) | ||

| 卵巣がん | ||

| 膵臓腺がん | ||

| AIDS関連カポジ肉腫 | ||

| その他(子宮頸がん、子宮内膜がん) | ||

| エンドユーザー別 | 病院 | |

| 専門がんセンターおよび腫瘍科クリニック | ||

| 外来・日帰りケア点滴センター | ||

| 流通チャネル別 | 病院薬局 | |

| 専門薬局 | ||

| 小売・オンライン薬局 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

パクリタキセル注射市場の2031年までの予測成長率は?

パクリタキセル注射市場は、2026年から2031年の年平均成長率(CAGR)12.39%で2031年までに130億7,000万米ドルに達すると予測されています。

パクリタキセルベースのレジメンに対する需要に最も影響を与える腫瘍領域はどこですか?

乳がんと卵巣がんは複数のラインにわたる基本需要を維持し、膵臓腺がんはゲムシタビンとナブパクリタキセルの標準療法により最も速く成長している適応症です。

溶媒フリー製剤は臨床採用をどのように変えていますか?

ナブパクリタキセルおよび新興のミセルキャリアは溶媒関連反応を軽減し点滴時間を短縮し、対象患者を拡大し外来スループットを改善します。

欧州で最も影響力のある規制の変化は何ですか?

EMAのナブパクリタキセルに対する製品固有の生物学的同等性ガイダンスは、ジェネリック承認を加速させ、入札と加盟国全体での代替可能性を調和させています。

病院薬局と専門薬局はどのように流通の役割を分担していますか?

病院薬局は初回サイクルと高度急性期ケアを支配し、専門薬局は複雑なレジメン周辺の給付、承認、および支持薬の調整によってシェアを獲得しています。

2031年までの競合上のポジショニングを形成する要因は何ですか?

複数サイト製造、検査準備、バッファー在庫、およびポートフォリオの幅が、溶媒ベースと溶媒フリー製品全体で価格競争が激化するにつれて入札決定を導きます。

最終更新日: