勃起不全治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.17 十億米ドル |

| 市場規模 (2031) | 7.15 十億米ドル |

| 成長率 (2026 - 2031) | 6.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる勃起不全治療薬市場分析

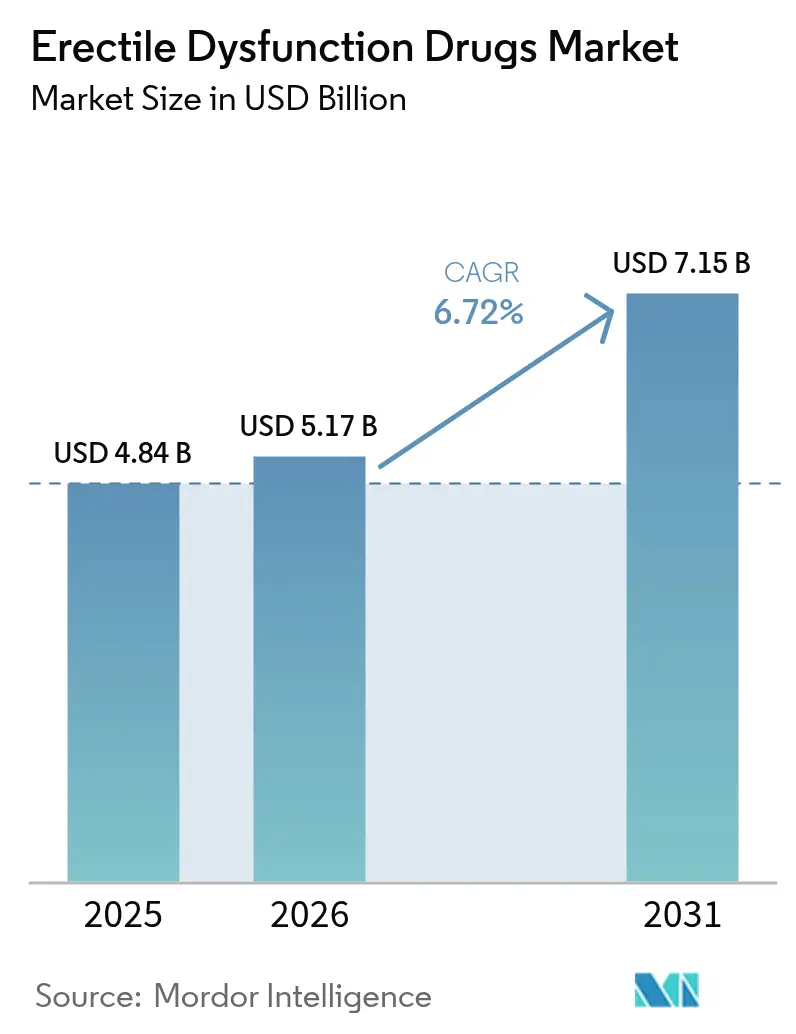

勃起不全治療薬市場規模は2025年に48.4億米ドルと評価され、2026年の51.7億米ドルから2031年には71.5億米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.72%です。この成長は、従来の小売調剤から、バーチャル診察・電子処方・自宅配送を統合したテレメディシンエコシステムへの移行加速を反映しています。特に米国および欧州の一部における市販薬(OTC)規制経路の整備が患者アクセスを拡大し、消費者向け健康企業の参入障壁を低下させています。高齢化人口、肥満・糖尿病有病率の上昇、および勃起不全を早期心代謝警告サインとして広く認識する動きが、安定した基礎需要を下支えしています。ブランド特許の失効とジェネリック競争による価格圧縮に伴い競争力学が激化する中、先発品メーカーは代替製剤の開発、配合製品の追求、デジタルヘルスプラットフォームとの提携強化に取り組んでいます。

主要レポートのポイント

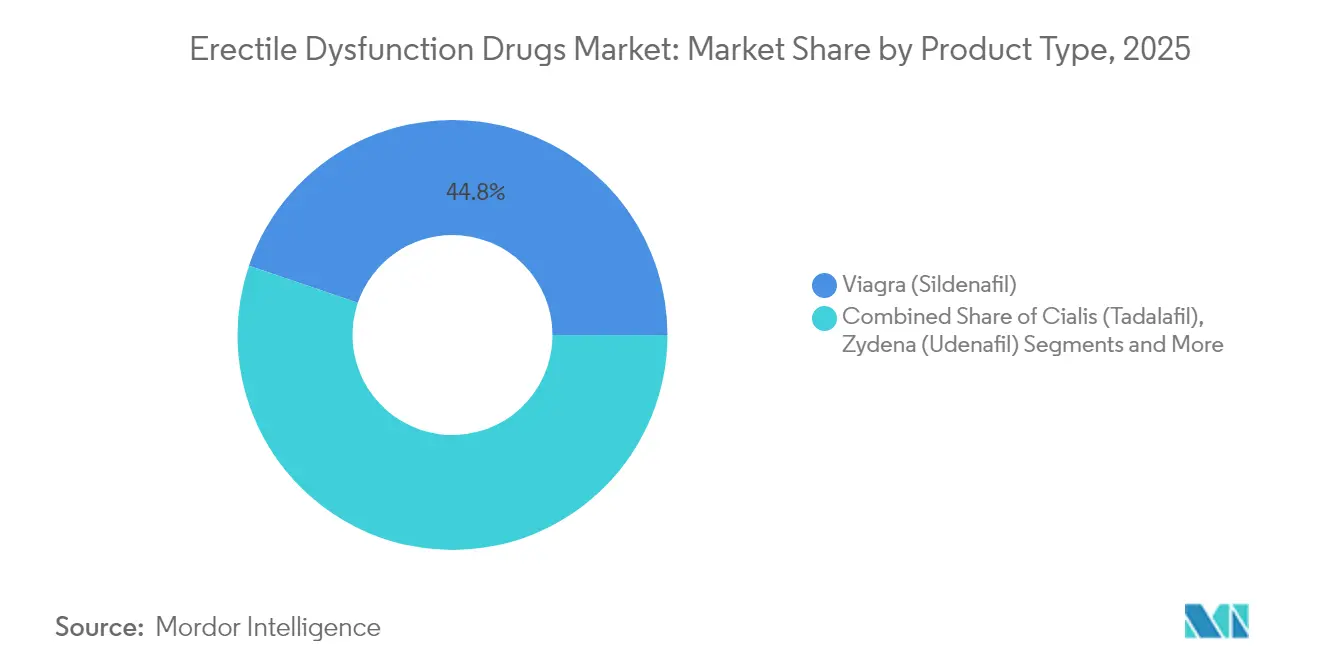

- 製品タイプ別では、バイアグラが2025年に44.78%の収益シェアを維持し、スタンドラは2031年までに9.72%のCAGRで成長する見込みです。

- 薬剤クラス別では、ホスホジエステラーゼ5(PDE5)阻害薬が2025年に勃起不全治療薬市場シェアの85.12%を占め、新規メカニズムは2031年までに11.1%のCAGRで拡大すると予測されています。

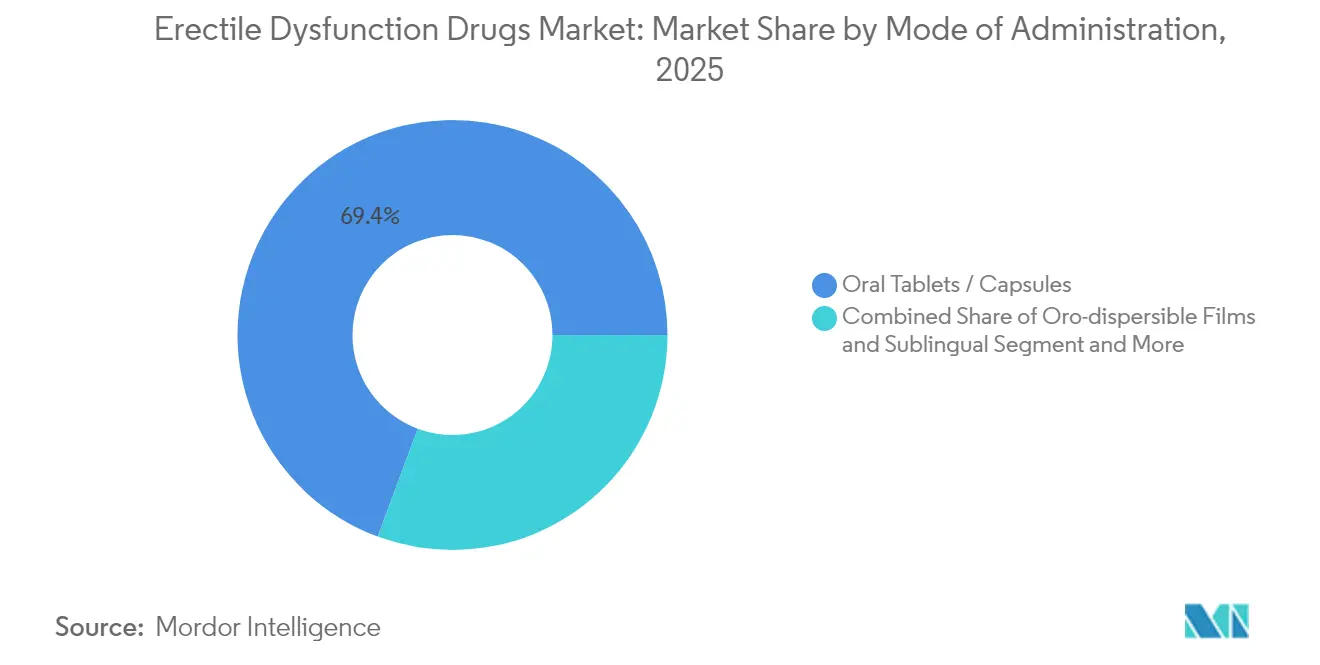

- 投与経路別では、経口錠剤が2025年に勃起不全治療薬市場規模の69.35%を占め、口腔内崩壊フィルムおよび舌下投与製剤は2031年までに12.05%のCAGRで増加する見込みです。

- 流通チャネル別では、小売薬局が2025年に勃起不全治療薬市場規模の47.20%を占めていますが、オンライン薬局および直接消費者向けプラットフォームは11.7%のCAGRで拡大しています。

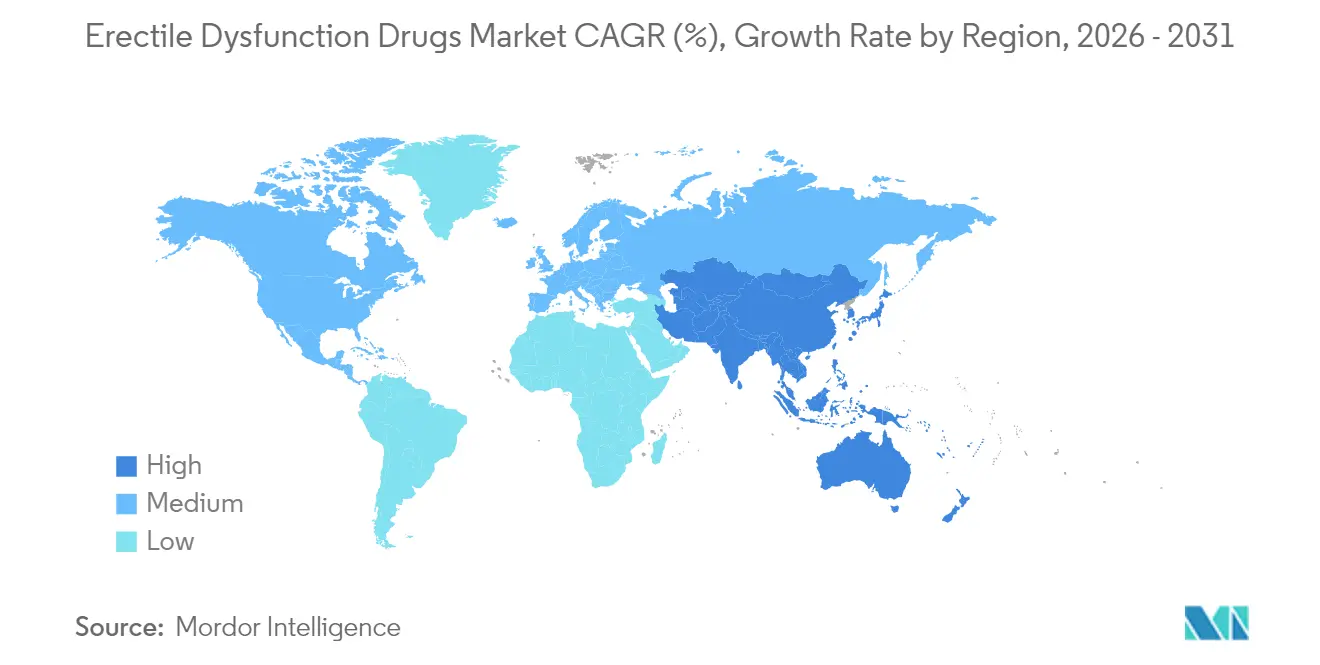

- 地域別では、アジア太平洋地域が10.04%のCAGRで成長すると予測されており、勃起不全治療薬市場において最も急速に拡大する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の勃起不全治療薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加齢関連合併症によるPDE5需要の増加 | +1.8% | 北米および欧州に集中するグローバル | 長期(4年以上) |

| 生活習慣に起因するストレスおよび肥満有病率の増加 | +1.2% | アジア太平洋および北米の都市部を中心とするグローバル | 中期(2~4年) |

| テレメディシンおよび電子薬局の普及拡大 | +2.1% | 北米主導でアジア太平洋が急速に採用するグローバル | 短期(2年以内) |

| 前立腺肥大症および下部尿路症状管理における適応外使用の拡大 | +0.9% | 北米および欧州、アジア太平洋で新興 | 中期(2~4年) |

| 鼻腔内および局所速効性製剤の承認間近 | +1.4% | 先進国市場での初期発売を伴うグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

テレメディシンおよび電子薬局の普及拡大

デジタルプラットフォームは地理的・心理的障壁を取り除き、単一のワークフロー内で非公開の診察と郵便注文による調剤を可能にしています。Hims & Hersは、非同期医療評価と低コストのジェネリックシルデナフィルを統合することで、2025年第1四半期に240万人の加入者を獲得し、収益を2倍以上に拡大しました(hims.com)。Lemonaid Healthの同様のモデルはシルデナフィルを1錠2米ドルで提供し、実店舗薬局を下回る価格で価格に敏感なユーザーの勃起不全治療薬市場への参入を促しています。GoodRxは2025年6月に勃起不全治療薬のサブスクリプションサービスを開始し、予測可能な月額費用に対する消費者の需要を強化しました。プラットフォームのデータ分析は個別化されたアドヒアランス促進を導き、服薬継続率を向上させ、患者一人当たりのライフタイムバリューを高めています。政府がテレヘルスの償還制限を緩和するにつれ、特にアジア太平洋地域において、デジタル先行企業は後発参入者が模倣しにくいファーストムーバーとしての信頼優位性を享受しています。

鼻腔内および局所速効性製剤の承認間近

経口PDE5非奏効者のフォローアップ調査で指摘された主要な不満点である、発現時間をほぼ1時間から15分未満に短縮する製剤が課題を解決します。LTR PharmaのSPONTAN鼻腔内スプレーは、経口投与量の半分で12分以内に血漿中濃度がピークに達し、承認時にプレミアム価格設定が可能な位置付けとなっています。米国食品医薬品局(FDA)の2024年デノボ承認によりEroxonゲルの初のOTC局所カテゴリーが創設され、使用者の60%が10分以内に勃起を報告しました[1]米国食品医薬品局、「EROXONのデノボ分類申請」、fda.gov。Futura Medicalは男性および女性の性機能障害の両方を対象とした改良版の開発を進めており、対応可能な収益プールを拡大しています。局所製剤は全身療法が禁忌の患者にも対応し、既存の経口ブランドを侵食することなく市場リーチを拡大します。メーカーは実世界の安全性データが蓄積され次第、グローバル展開を加速させる見込みです。

加齢関連合併症によるPDE5需要の増加

性機能回復にとどまらず、縦断的研究はタダラフィルの長期使用が心血管死亡率の低下および認知機能低下の遅延と関連していることを示しています[2]PubMed、「死亡率、心血管疾患、認知症に対するタダラフィルおよびシルデナフィルの効果」、pubmed.ncbi.nlm.nih.gov。糖尿病患者における勃起不全の有病率は65.8%であり、末梢血管疾患が主要な増悪因子となっています。臨床医は高齢男性の多剤併用を簡素化するため、勃起不全と前立腺肥大症の両方を治療する目的でタダラフィルの毎日投与を処方するケースが増えています。フィナステリドとタダラフィルの固定用量配合剤であるENTADFIは、疾患負担の収束が勃起不全治療薬産業においていかにイノベーションを促進するかを示す好例です。定期的な循環器科受診時に勃起不全のスクリーニングを行う医療システムのプロトコルが早期診断を促進し、最終的に好循環の処方サイクルを生み出しています。

生活習慣に起因するストレスおよび肥満有病率の増加

かつては周辺的な顧客セグメントと見なされていた若年男性が、今や増分処方の相当な供給源となっています。2024年のNature誌の研究では、18歳から40歳の男性における勃起不全有病率が57.1%であり、39.0%が以前に治療を受けたことがあると報告されています。睡眠衛生の悪化、高血糖食、慢性的なストレスを特徴とする都市型ライフスタイルが内皮の健康を損ない、血管原性機能障害を加速させています。テレメディシンポータルはマインドフルネスコーチング、食事アドバイス、処方箋の更新をまとめて提供し、薬理学的介入と行動的介入を一つのサブスクリプションに統合しています。この包括的なアプローチは急性症状の緩和を超えた訴求力を広げ、勃起不全治療薬市場内での粘着性の高いエンゲージメントを育んでいます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 根強い社会的スティグマと診断不足 | -1.5% | 保守的な社会で特に顕著なグローバル | 長期(4年以上) |

| ブランド治療薬の高い自己負担費用 | -1.1% | 保険適用が限られる市場で最も顕著なグローバル | 中期(2~4年) |

| 安全性と信頼を損なうオンライン偽造品の供給 | -0.8% | 規制監督が弱い地域に集中するグローバル | 短期(2年以内) |

| 心代謝疾患患者における長期アドヒアランスの不十分さ | -0.7% | 糖尿病および心血管疾患患者集団に特に影響するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

根強い社会的スティグマと診断不足

文化的タブーが医師と患者の対話を制限しており、特に泌尿器科医の密度が検索語の関心水準を大きく下回る農村地域でその傾向が顕著です。匿名のテレヘルスチャットは恥ずかしさを軽減しますが、心理的または関係的要因が評価を複雑にする場合の対面スクリーニングを完全に代替することはできません。若年男性はオンラインフォーラムで自己診断することが多く、合併症が表面化するまで専門的な評価を遅らせる傾向があります。OTC発売に合わせて実施される啓発キャンペーンは、勃起不全を純粋な性的問題ではなく早期心代謝シグナルとして再定義することを目指しています。それでも、スティグマは少なくとも今後10年間は採用率に影響を与えると予想されています。

ブランド治療薬の高い自己負担費用

民間保険会社は多くの勃起不全製品を生活習慣薬として分類し続けており、償還を制限しています。Cignaの2025年方針はタダラフィルの数量を上限とし、事前承認を義務付けており、現金払い行動を促す摩擦を生み出しています[3]Cigna、「タダラフィル(シアリス)適用基準」、cigna.com。メディケアによる経口PDE5阻害薬の除外は、逆説的に保険適用を受けるより高コストの外科的解決策へ高齢者を誘導しています。TevaおよびCamberのジェネリック参入により価格差は縮小しましたが、先発品メーカーは患者支援プログラムと品質保証の認知を通じてプレミアムを維持しています。デジタル薬局が2米ドルのシルデナフィルを宣伝する一方、保険償還の欠如により多くの中間所得層の患者が十分な治療を受けられない状況が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ジェネリックがブランド優位性に挑戦

バイアグラブランドは2025年に勃起不全治療薬市場の44.78%という主導的なシェアを維持しており、数十年にわたるブランドエクイティと処方医の親しみやすさを反映しています。しかし、TevaのAB評価シルデナフィル錠剤が大幅な割引価格で提供されたことで、2025年を通じてブランドへの忠誠心が侵食されました。スタンドラは速やかな発現プロファイルと食事の影響が少ない特性により、特許存続中の薬剤の中で最高となる9.72%のCAGRを記録しました。シアリスは前立腺肥大症をカバーする二重適応症ラベルの恩恵を受け、複数の市場でジェネリックタダラフィルが参入したにもかかわらずキャッシュフローを維持しました。レビトラは支払者がより低コストの治療同等品を優先したため、棚スペースを失いました。局所製剤のEroxonは全身性副作用を懸念する患者に訴求する非錠剤の代替品を創出し、勃起不全治療薬市場における構造的な変曲点を示しました。ザイデナなどの地域ブランドは韓国および一部のアジア諸国に限定されており、グローバルな影響力は限られています。全体として、ジェネリックが増分的な数量を獲得すると予測されていますが、革新的な投与形態がプレミアムニッチを守ることになります。先発品メーカーは口腔内崩壊フィルムなどのライフサイクル延長策でシェアを守ろうとしています。

第二世代ブランドも薬物動態の調整を活用して差別化を図り、超速放出または長い半減期を提供しています。ENTADFIのような固定用量配合製品は、前立腺肥大と勃起不全の間の共通病態生理学が複数症状への対応を支持することを示しています。これらのダイナミクスは、より広範なOTC自由化の取り組みと一致しており、勃起不全治療薬市場において断片化しながらも機会に富んだ競争環境を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

薬剤クラス別:新規メカニズムの台頭

PDE5阻害薬は2025年収益の85.12%を生み出し、第一選択薬物療法としての地位を確固たるものにしました。それでも、一酸化窒素供与体、Rhoキナーゼ阻害薬、中枢作用薬のパイプラインが第II相および第III相試験を進めています。新規メカニズムは総じて11.1%のCAGRを示しており、差別化された有効性と忍容性プロファイルの余地があることを示唆しています。プロスタグランジン類似体は硝酸塩禁忌患者においてニッチな役割を維持していますが、局所投与の不快感によるコンプライアンス上の課題に直面しています。MDPI掲載データが糖尿病性海綿体組織における一酸化窒素シグナル伝達の回復を示した後、プロテインキナーゼC阻害への臨床的関心が高まりました。低用量PDE5と末梢血管拡張薬を組み合わせた併用療法は、全身曝露を低減しながら効力を維持することを目指しており、リスク回避型の処方医を引き付ける戦略として期待されています。

ピラゾロピリミジノン誘導体に関する特許は、先発品メーカーが次世代の独占権を確保しようとする継続的なイノベーション競争を示しています(drugpatentwatch.com)。中枢作用分子が安全性のハードルを克服すれば、心因性病因をより直接的に対処することで勃起不全治療薬産業における治療シーケンスを再定義する可能性があります。現時点ではPDE5阻害薬が治療アルゴリズムを支配していますが、薬理学的多様化は勢いを増しています。

投与経路別:利便性がイノベーションを牽引

経口錠剤は確立された医師の慣れと広範な小売流通のおかげで、2025年に数量の69.35%を維持しました。しかし、口腔内崩壊フィルム、舌下ウエハー、鼻腔内スプレーは、タイミングと目立たなさに関する問題点を解決することで勃起不全治療薬市場を拡大しています。舌下アバナフィルは初回通過代謝を回避しながら高いバイオアベイラビリティを提供し、必要投与量の低減につながります。Viatrisは青い錠剤が恥ずかしさを招くという患者フィードバックを活用し、シルデナフィルの目立たない溶解ウエハー製剤を導入しました。鼻腔内スプレーはほぼ即時の反応性を約束しており、自発性を重視する若年男性に特に魅力的です。EroxonのようなOTC局所ゲルは全身曝露を回避し、多剤併用の懸念を持つユーザーに適しています。医師も降圧薬を服用している患者に対して局所および鼻腔内経路を好む傾向があり、全身性血管拡張が問題となる可能性があります。したがって、投与形態の状況は二極化しています。利便性重視のデバイスが新規採用者を取り込む一方、錠剤は長期ユーザーの基本的なアドヒアランスを維持しています。複数の投与形態ポートフォリオを習得したメーカーは、勃起不全治療薬市場における嗜好の変化に対してヘッジすることができます。

各投与形態において、包装のイノベーションはユーザーの機密性を重視しており、単回投与サシェやブランドなしの配送箱が採用されています。これらの改善は、在庫を自動的に補充するデジタルサブスクリプションサービスと一致しており、手元在庫を確保し、薬局訪問やスティグマに関連するアドヒアランス不足を低減します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタル破壊の加速

小売薬局は2025年の売上の47.20%を獲得しましたが、垂直統合されたテレヘルスプレーヤーからの利益率圧縮に直面しています。オンラインチャネルは迅速な電子処方処理と当日配送の約束に後押しされ、11.7%のCAGRを記録しています。Hims & Hersによる欧州拠点のZAVAの買収は、4つの主要な欧州連合市場にわたる即時ライセンス適用範囲をもたらし、資本力のある先行企業に有利なロールアップ経済を実証しました(hims.com)。病院薬局は前立腺全摘除術後のケアにおいて引き続き重要であり、注射剤や真空デバイスが経口療法を補完しています。直接消費者向けポータルは透明な価格設定と付随する検査バンドルによって差別化を図り、顧客を勃起不全を超えた複数製品エコシステムに囲い込んでいます。OTC承認は大衆市場チェーンへの数量再分配をもたらす可能性がありますが、サブスクリプション割引と自動補充の利便性がデジタル普及率を高く維持するかもしれません。規制当局も偽造リスクに対抗するためのインターネット薬局認証シールの義務化を検討しており、小規模オンライン小売業者の参入障壁を高める可能性があります。全体として、チャネルの多様化は競争を激化させながら、勃起不全治療薬市場内での患者の選択肢を広げています。

医薬品メーカーはテレヘルスネットワークとの独占的供給契約を締結するケースが増えており、数量コミットメントと引き換えに優先ブランドのポジショニングを確保しています。このような取引は歴史的なマネージドケアのフォーミュラリーを反映していますが、購買決定が消費者に直接委ねられている点が異なり、ユーザーエクスペリエンスとデジタルマーケティングが重要な成功要因となっています。

地域分析

北米は2025年にグローバル収益の38.44%を生み出し、高い可処分所得、先進的なテレヘルス適用範囲、および早期OTC規制パイロットによって支えられています。FDAによるEroxonへの画期的な承認は、他の規制当局が現在研究しているテンプレートを確立し、セルフケアモデルにおける同地域のリーダーシップを強化しました。それでも、ジェネリックの飽和と支払者のコスト管理が絶対的な成長を抑制し、北米のCAGRをグローバル平均の6.72%に近づけています。欧州は同様の成熟度を共有していますが、デジタルヘルス拡大の焦点であり続けています。Hims & HersとZAVAの取引は、長期にわたるライセンス登録なしに複数国へのリーチを即座に解放しました。

アジア太平洋地域は中国、日本、韓国の人口高齢化と規制近代化に後押しされ、最高の10.04%のCAGRを記録しました。中国の2025年ガイドライン改訂は新薬審査を加速させ、承認期間を200日未満に短縮し、国境を越えたライセンス申請を引き付けています。日本の医薬品活性化イニシアチブには、デジタル試験提出の手数料免除が含まれており、グローバルスポンサーが後期段階の試験を国内で実施することを奨励しています。Zuellig PharmaなどのアジアASEAN市場の地域流通業者はシアリスの権利を取得し、サプライチェーンを統合してマーケティングをローカライズしました。 南米および中東・アフリカは絶対規模では遅れをとっていますが、スマートフォン普及率の上昇に伴いオンライン薬局の採用が加速しています。ブラジルおよびサウジアラビアにおける決済ゲートウェイのイノベーションが国境を越えた輸入の摩擦を低減し、グローバルブランドが正式な規制承認に先立って認知度を高めることを可能にしています。しかし、断片化した償還の枠組みと根強い文化的スティグマが構造的な障壁として残っています。長期的な見通しは、性的健康がより広範な非感染性疾患管理と交差するという公衆衛生上の認識にかかっており、この考え方は地域の政策立案者の間で支持を集めています。

競争環境

勃起不全治療薬市場は中程度に集中した構造を特徴としており、上位5ブランドがグローバル収益の相当部分を支配しています。Viatrisによるバイアグラのスチュワードシップはコスト競争力の高いジェネリックによる侵食に直面しており、同社は目立たなさを重視する消費者をターゲットとした口腔内崩壊フィルムなどのライフサイクル延長策を優先しています。2024年第2四半期の収益の混在は特許崖に対する脆弱性を浮き彫りにしましたが、Viatrisのグローバルな製造フットプリントは依然として強力な参入障壁となっています。Tevaはスケールと早期ANDA申請を活用して、シルデナフィル、タダラフィル、バルデナフィルの価格競争力の高い製品で市場を席巻し、先行企業からシェアを奪いながらも数量効率から利益を得ています。

デジタルネイティブの挑戦者は、分子の所有権ではなく利便性、サービスバンドル、ブランドコミュニティで競争しています。Hims & Hersはテレ診察、ジェネリック医薬品、在宅診断を組み合わせたサブスクリプションバンドルをキュレーションすることで前年比収益を2倍にし、単一の治療クラスを超えてウォレットシェアを拡大しました。GoodRxとAmazon Clinicは急速な追随者であり、データリッチなエコシステムを活用してオファーをパーソナライズし、在庫を最適化しています。

ホワイトスペースのイノベーターは、速効性鼻腔内スプレーや性別を問わない局所製剤などの未開拓ニッチを探求しています。LTR PharmaのSPONTANは、低い全身曝露プロファイルを考慮して循環器科の共同管理プロトコルへの位置付けを目指しています。Futura Medicalは男性向けブランディングを希薄化することなく対応可能な売上を倍増させるため、改良版Eroxonで女性性的興奮障害市場への参入を目指しています。配合療法の特許出願は、将来の競争が合併した泌尿器症状に対処する固定用量ハイブリッドにまで拡大することを示しています。

企業がOTC地位の確保を競う中、規制上の専門知識が競争上の武器となっています。SanofiのOpella部門はOTCシアリスの初の実世界自己選択試験を実施しており、この動きは薬局の棚において複数年の先行優位性をもたらす可能性があります。ラベリングの消費者理解を実証できないメーカーは、最も急成長しているチャネルから締め出される可能性があります。全体として、競争は化学から流通チャネルと消費者体験へとシフトしており、勃起不全治療薬市場における従来の製薬業界のプレイブックを変えています。

勃起不全治療薬産業のリーダー

Pfizer Inc.

Bayer AG

Eli Lilly and Company

GSK plc

Lupin Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:SanofiのOpella部門がOTCシアリスの実際使用試験を開始するFDA承認を取得。これはこの段階に到達した初のPDE5阻害薬です。

- 2024年10月:Camber Pharmaceuticalsが特許失効後に50mg、100mg、200mgの規格でジェネリックスタンドラ錠剤を発売。

- 2024年6月:Tevaが米国全土でジェネリックバイアグラ錠剤を発売し、シルデナフィルの価格侵食を加速。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、世界の勃起不全治療薬市場を、処方薬および市販の薬理学的製剤として定義する。主にPDE-5阻害薬、プロスタグランジン類似体、中枢作用薬、一酸化窒素供与体、およびパイプラインの新規メカニズムを含み、病院・小売・オンラインチャネルを通じて男性の勃起不全治療を目的として販売される。価値推計は17の主要国をカバーし、製造業者出荷価格における米ドル建てのブランド品および後発品売上を反映し、四半期ごとに換算される。

スコープ除外:機械的デバイス、インプラント、衝撃波療法、および真空ポンプは計上されない。

セグメンテーション概要

- 製品タイプ別

- バイアグラ(シルデナフィル)

- シアリス(タダラフィル)

- レビトラ/スタキシン(バルデナフィル)

- スタンドラ/スペドラ(アバナフィル)

- ザイデナ(ウデナフィル)

- ビタロス/アルプロスタジル

- その他

- 薬剤クラス別

- PDE5阻害薬

- プロスタグランジン類似体

- 中枢作用薬

- 一酸化窒素供与体/新規作用機序

- 投与経路別

- 経口錠剤/カプセル

- 口腔内崩壊フィルムおよび舌下投与

- 局所および経皮投与

- 鼻腔内スプレー

- 注射剤/尿道内投与

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局および直接消費者向けプラットフォーム

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米・欧州・アジア・ラテンアメリカにわたり、泌尿器科の開業医、テレヘルス経営幹部、バルクAPI供給業者、および薬局購買グループにインタビューを実施した。これらの議論により、診断トレンド、現金払いシェア、電子薬局のマークアップ、および新興の経鼻・局所適用の普及状況が確認され、二次調査の結果を調整し、地域的な異常値を整合させることが可能となった。

デスクリサーチ

まず、米国CDCの国民健康インタビュー調査、Eurostatの高齢化統計、WHOの糖尿病有病率ダッシュボード、およびバルクのタダラフィルとシルデナフィルの動向を把握するUN Comtradeの貿易データなど、オープンソースから供給・需要指標をマッピングした。FDAオレンジブック、EMAの公開評価報告書、および特許出願(Questel)からの規制アップデートにより、後発品の波及タイミングと価格リセットの時期を特定した。企業の10-K、投資家向け資料、および主要泌尿器科学術誌から、典型的な投与パターンと平均販売価格を収集した。上記に挙げたソースは、参照した広範な情報源の一例であり、網羅的なものではない。

市場規模推計と予測

トップダウンの疫学的積み上げ(現行の成人男性人口×ED有病率×治療受診率)により治療患者プールを算出し、これに加重年間投与量とASPを乗じる。サンプル卸売業者の販売実績やオンライン処方量などのボトムアップによる検証を一部実施し、合計値を調整する。主要なモデル変数には、高齢男性人口の増加、糖尿病罹患率、後発品浸透率、遠隔医療受診率、および特許失効後のASP低下曲線が含まれる。2025〜2030年の値は多変量回帰により予測し、これらのドライバーおよび一人当たりGDPを基準とする。シナリオ分析により、規制またはパイプラインのショックを捕捉する。流通業者の分割に関するデータギャップは、一次インタビューから得た地域別チャネルミックスを用いて補完する。

データ検証と更新サイクル

アウトプットは、シニアアナリストによるレビューの前に、独立した販売トラッカーおよび税関データとの分散チェックを経る。モデルは12ヶ月ごとに更新され、主要な承認、OTCへの切り替え、または価格上限設定によってサイクル中間での改訂がトリガーされ、クライアントが最新の見解を受け取れるよう確保される。

MordorのErectile Dysfunction Drugsベースラインが信頼性を持つ理由

公表されている推計値はしばしば異なる。定義、基準年、およびチャネルの可視性が一致することはほとんどない。

当社は包含事項を明示し、毎年更新を行い、同一のIMF平均値を用いて通貨換算を行うことで、意思決定者に安定した基準を提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| USD 4.84 B(2025年) | Mordor Intelligence | - |

| USD 2.92 B(2024年) | Global Consultancy A | 後発品およびアジアのテレヘルス売上を除外 |

| USD 3.88 B(2024年) | Industry Association B | 経口PDE-5錠剤のみに限定;希望小売価格を使用 |

| USD 2.90 B(2024年) | Regional Consultancy C | 主要7ヶ国のみを計上;隔年更新 |

総じて、当社の厳格なスコープ選択、トップダウン疫学とボトムアップ検証の同時実施、および継続的な更新サイクルにより、Mordor Intelligenceのベースラインは戦略的計画立案における信頼性の高い参照基準となっている。

レポートで回答される主要な質問

勃起不全治療薬市場の現在の規模はどのくらいですか?

市場は2026年に51.7億米ドルであり、2031年までに71.5億米ドルに達すると予測されています。

勃起不全治療薬市場で最大のシェアを持つ製品はどれですか?

バイアグラは2025年に収益の44.78%を維持し、ジェネリック競争にもかかわらずリードを保っています。

デジタル薬局が勃起不全治療薬産業で支持を得ているのはなぜですか?

テレ診察、電子処方、自宅配送を組み合わせ、多くの小売店よりも目立たない形で低価格を提供しているためです。

勃起不全治療薬において最も急成長している地域はどこですか?

アジア太平洋地域は規制改革と医療アクセスの向上により10.04%のCAGRで拡大しています。

今後登場する新しい製剤は何ですか?

SPONTANのような鼻腔内スプレーやEroxonのようなOTC局所ゲルが、より速い発現と全身性副作用の軽減を約束しています。

最終更新日: