向精神薬市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

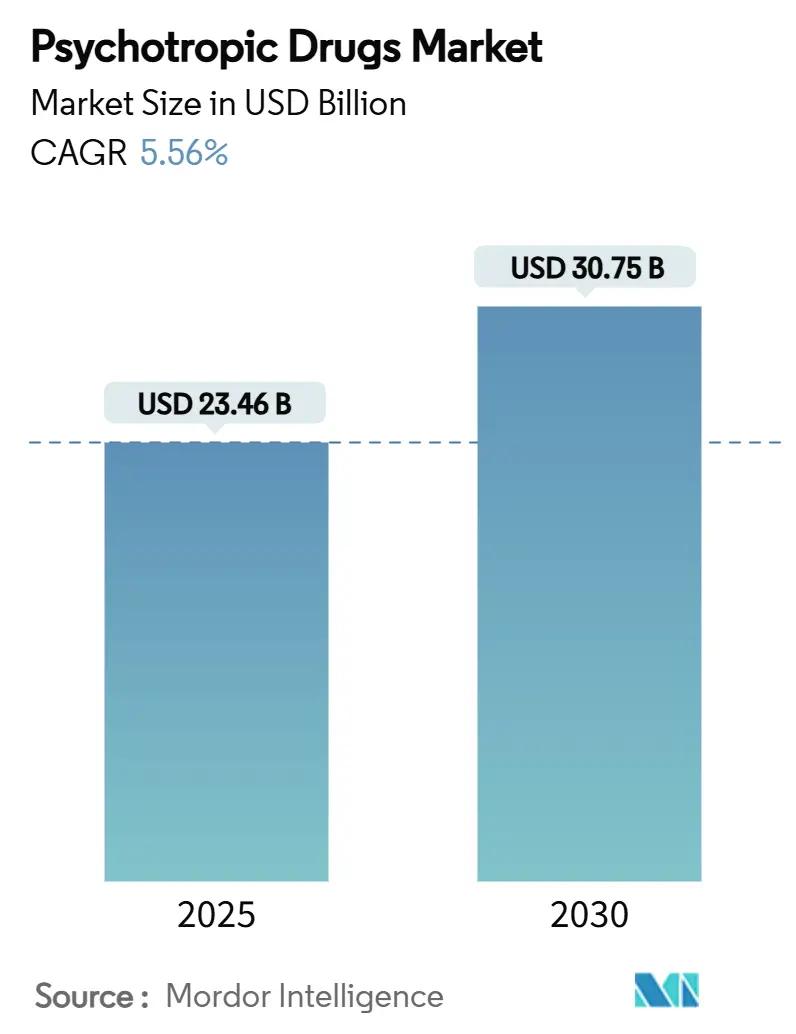

| 市場規模 (2025) | 23.46 十億米ドル |

| 市場規模 (2030) | 30.75 十億米ドル |

| 成長率 (2025 - 2030) | 5.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる向精神薬市場分析

向精神薬市場は2025年に230億4,600万USDに達し、予測期間中に5.56%のCAGRを記録して2030年までに307億5,000万USDに達する見込みです。急速な高齢化、プライマリケアにおける処方の拡大、AIを活用した診断プラットフォームの台頭により治療対象患者層が拡大しており、規制当局はNMDA調節薬や幻覚剤などの新規メカニズムに対してより柔軟な姿勢を示しています。また、入院・外来の両チャネルを通じて処方を促進する、病院でのうつ病スクリーニングを義務付けた価値基準型償還制度の導入も需要を後押ししています。[1]米国メディケア・メディケイドサービスセンター、「2025会計年度メディケア入院精神科施設前払い制度の更新」、cms.gov 競争の激化も顕著であり、多国籍企業はJohnson & Johnsonによる146億USDのIntra-Cellular Therapies買収を筆頭に、ボルトオン型M&Aを積極的に推進しています。また、バイオテック専門企業は後期段階の幻覚剤パイプラインをフェーズIIIに進めています。こうした状況の中、向精神薬市場は特許切れによる価格逆風と、米国主要保険者による事前承認アルゴリズムの厳格化に伴うアクセス障壁の両方に対処しています。

主要レポートのポイント

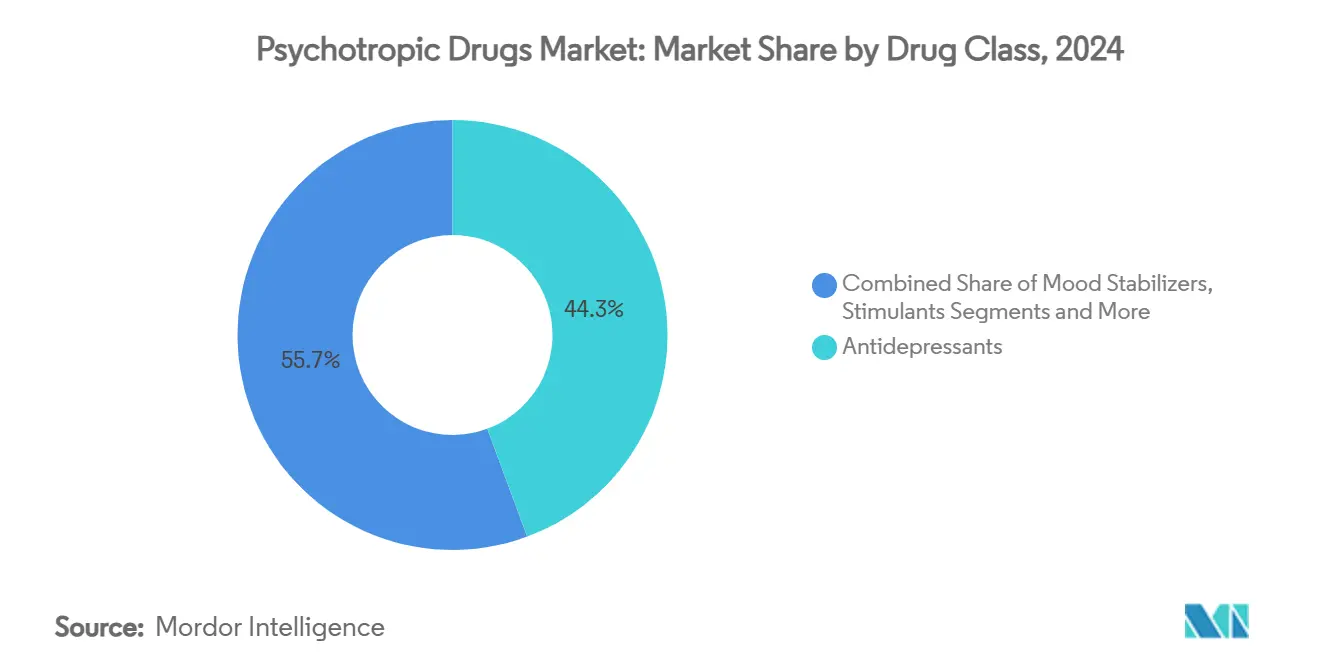

- 薬剤クラス別では、抗うつ薬が2024年の向精神薬市場シェアの44.34%を占めました。刺激薬は2030年にかけて8.63%のCAGRで成長し、全薬剤クラスの中で最も高い成長率が予測されています。

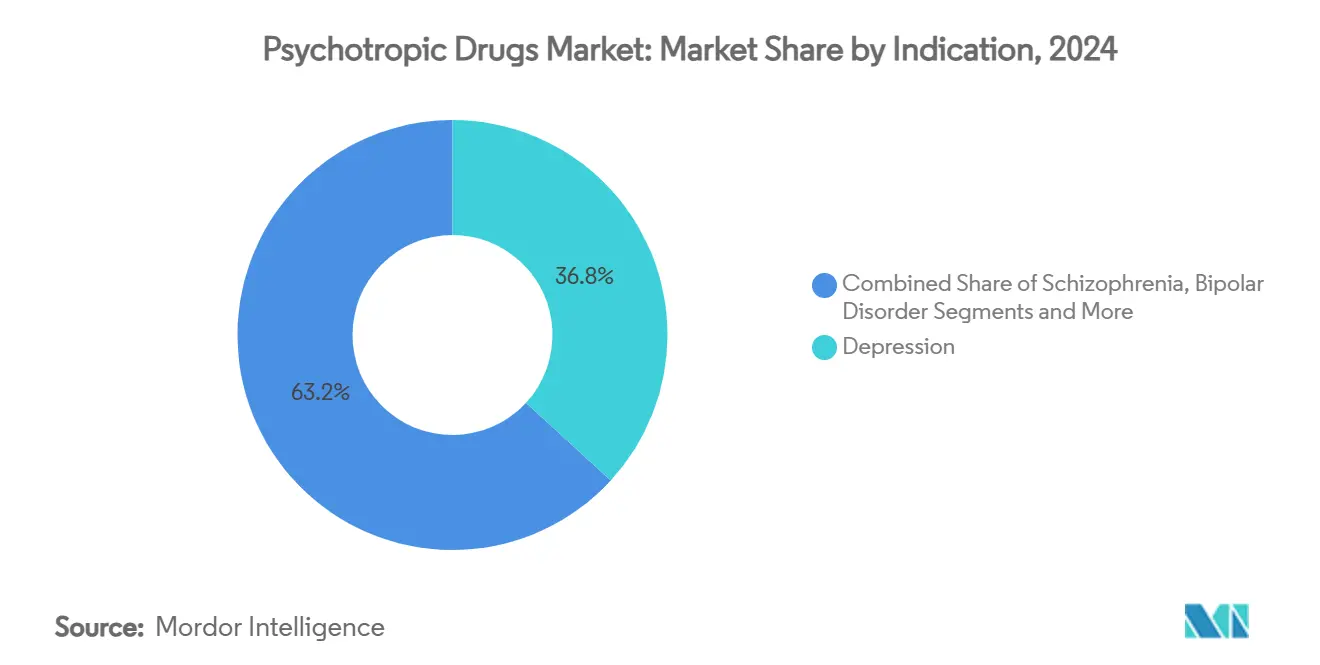

- 適応症別では、うつ病が2024年の向精神薬市場規模の36.83%を占め、ADHD治療薬は2030年にかけて8.26%のCAGRで成長すると予測されています。

- 流通チャネル別では、病院薬局が2024年の売上高の52.37%を占め、オンライン薬局は2030年にかけて9.47%のCAGRで拡大する見込みです。

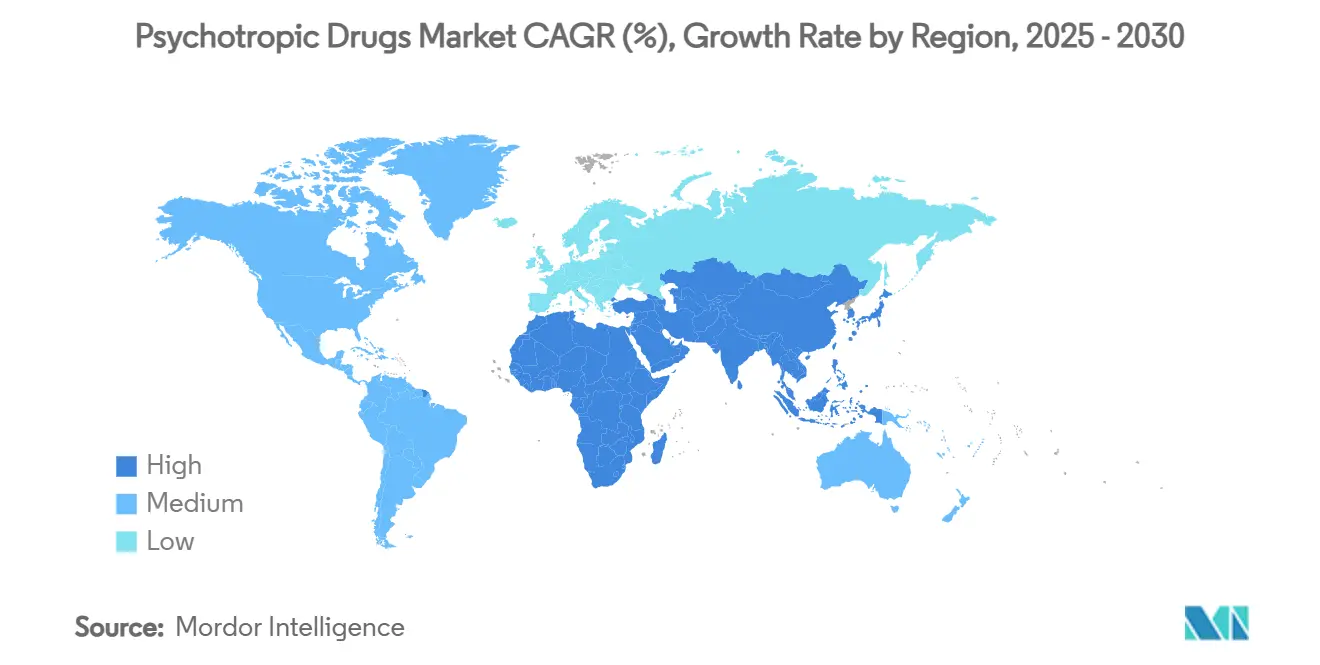

- 北米が2024年の世界売上高の39.54%を占め、アジア太平洋地域は予測期間中に7.81%のCAGRが見込まれています。

世界の向精神薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化に伴う気分障害の急増 | +1.2% | 世界全体、北米・欧州に集中 | 長期(4年以上) |

| プライマリケアにおけるSSRI処方の増加 | +0.8% | 世界全体、北米で最も高い普及率 | 中期(2~4年) |

| デジタルメンタルヘルス診断ファネルの拡大 | +0.9% | 北米・EUが先行、アジア太平洋地域が追随 | 短期(2年以内) |

| 神経科学的イノベーション(NMDA調節薬、幻覚剤) | +0.7% | 北米・オーストラリアが先行、EUが追随 | 長期(4年以上) |

| うつ病スクリーニングへの償還を結びつける病院の成果連動型報酬制度 | +0.4% | 主に米国 | 中期(2~4年) |

| 薬剤アドヒアランスを高める雇用主負担の神経系ウェルネス給付 | +0.3% | 北米および一部のEU市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化に伴う気分障害の急増

高齢者人口において晩発性うつ病および不安障害の発症率が高まっており、臨床医は持続的な症状に対して抗うつ薬、気分安定薬、認知機能増強薬を組み合わせた集中的な薬物療法を採用せざるを得ない状況となっています。社会的孤立、多疾患併存、神経変性プロセスが重なり、長期的な薬剤使用を促進しており、特にメディケア財源の医療制度では、より長期の治療コースに対応した償還モデルが導入されています。高所得国において平均寿命が延伸するにつれ、この患者層は向精神薬市場における持続的な需要基盤を確保しています。バイオマーカー研究の進展により、潜在的なうつ病表現型を早期に特定することで積極的な処方が支持され、治療対象ファネルが拡大しています。

プライマリケアにおけるSSRI処方の増加

一般開業医は東アジアの症例の約3分の2で抗うつ薬療法を開始しており、これは第二世代SSRIへの信頼の高まりとAI支援意思決定ツールの業務効率化を反映しています。この分散化により紹介までの時間が短縮され、アドヒアランスが向上し、包括的なプライマリケアの診療においてメンタルヘルス治療が標準化されています。診断の精度が向上する一方で、複雑な症例や治療抵抗性の症例は精神科専門医に戻ることが多く、ケアの連続体全体にわたって多層的な需要が生まれています。製薬企業はそのため、用量調整とモニタリングを支援するコンパニオンアプリへの投資を行いながら、プライマリケアチャネルへのマーケティングを転換しています。

デジタルメンタルヘルス診断ファネルの拡大

テレヘルスプラットフォーム、従業員ウェルネスポータル、消費者向けアプリは自然言語処理を活用して数百万人のうつ病、PTSD、不安障害をスクリーニングしており、感度とリーチの面で従来の対面問診を上回ることが多いです。[2]Michael Darden他、「全般性不安障害に対する自動化デジタル認知行動療法の費用対効果」、plos.org 早期発見により治療成果が改善され、特に精神科の診療能力が不足している農村部や医療過疎地域において、患者一人当たりの薬物治療年数が累積的に増加します。費用対効果の研究では、自動化された認知行動療法が保険者に対して1,800USD超の純金銭的便益をもたらすことが示されており、上流スクリーニングプログラムの経済的根拠を強化しています。向精神薬市場において、デジタルファネルは既存の処方チャネルを侵食することなく、需要量の加速装置として機能しています。

神経科学的イノベーション:NMDA調節薬と幻覚剤

ケタミン、エスケタミン、およびシロシビンなどの治験薬は、治療抵抗性うつ病および統合失調症における神経可塑性の欠損に対処する速効性メカニズムを導入しています。[3]Uriel Heresco-LevyおよびBernard Lerer、「神経精神疾患に対する幻覚剤とNMDA受容体調節薬の相乗的治療」、nature.com 規制当局は受容の姿勢を示しており、中国は2023年に管理使用プロトコルの下でエスケタミン点鼻スプレーを承認し、米国FDAはPTSDに対するMDMA補助療法を優先審査に進めています。資本はサイエンスに追随しており、Compass PathwaysとMindMedはそれぞれフェーズIIIプログラムの資金調達のために2億USD超の新規ラウンドを実施しています。これらのパイプラインは画期的な有効性とプレミアム価格設定の可能性をもたらし、向精神薬市場の上位層を拡大させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要抗うつ薬に対する特許切れによる価格圧力 | -0.9% | 世界全体、北米で最も深刻 | 短期(2年以内) |

| 厳格な向精神薬スケジューリングおよびREMSプログラム | -0.6% | 主に米国、他市場にも波及 | 中期(2~4年) |

| 有害事象を起因とする集団訴訟リスク | -0.4% | 北米・EU | 長期(4年以上) |

| 米国保険者によるアルゴリズムを用いた事前承認の削減 | -0.7% | 米国、他の先進市場でも同様の傾向 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

主要抗うつ薬に対する特許切れによる価格圧力

主要抗うつ薬の特許切れにより数十億ドルの売上高がジェネリック侵食にさらされており、StelaraおよびEntrestoが2025年の注目すべき損失の一例として挙げられます。OECD市場におけるジェネリック代替義務化が影響を複合的に増幅させ、価格を圧縮し、先発品メーカーは新規製剤への転換や防衛的なライフサイクル戦略の追求を余儀なくされています。短期的な収益の落ち込みはR&D予算を圧迫する可能性がありますが、失われた収益を補填する緊急性が次世代神経精神医学的資産への投資を加速させることが多いです。

厳格な向精神薬スケジューリングおよびREMSプログラム

ズラノロンのスケジュールIV分類に見られるように、新規分子を規制スケジュールに組み込むことで処方者の事務作業が増加し、普及が遅れます。REMSプログラムは、小規模な地域医療機関が負担しきれない必須トレーニングおよびモニタリングコストを追加します。これらの安全策は乱用を抑制する一方で、患者への到達速度の指標を損ない、乱用リスクが懸念される化合物の開発に対するイノベーターのインセンティブを低下させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:抗うつ薬のリーダーシップの中で刺激薬が勢いを増す

抗うつ薬は広範な適応症とプライマリケアにおける定着した使用により2024年売上高の44.34%を維持し、向精神薬市場の中核としての地位を確固たるものにしています。しかし刺激薬は、欧州で成人ADHDの認知が急増し、26カ国でCOVID前の予測を16.4%上回る薬剤消費量を記録したことを背景に、2030年にかけて8.63%のCAGRという最も速い成長軌道を記録しています。抗精神病薬はメカニズムの刷新が進んでおり、ムスカリン作動薬であるキサノメリン・トロスピウムは代謝への影響が少なく、統合失調症患者のアドヒアランス向上に寄与する可能性があります。抗不安薬はベンゾジアゼピン規制の強化に直面している一方、気分安定薬は双極性障害の診断基準の拡大に伴い安定した需要を享受しています。認知機能増強薬は黎明期にありますが、特に雇用主が生産性向上給付を検討する中で魅力的な分野となっています。

刺激薬の成長は、パンデミック後の医療キャッチアップ、テレヘルス評価、および2024年に始まった成人処方ガイドラインの緩和に支えられています。欧州の規制当局は乱用リスクの低い徐放性製剤を認可しており、症状緩和を求める中年の専門職層を引き付けています。製薬企業はコンプライアンスを改善する1日1回投与システムで対応し、当該クラスの向精神薬市場シェア獲得を後押ししています。一方、抗うつ薬ポートフォリオは多様化しており、三重再取り込み阻害薬や速効性化合物が後期開発段階に入っており、ジェネリックSSRIが処方集を飽和させた後の市場シェア低下を食い止める可能性があります。

適応症別:ADHDの加速がうつ病に挑戦し始める

2024年売上高の36.83%を占めるうつ病は依然として基盤となる適応症ですが、ADHD処方は急増しており、英国だけでもパンデミック後に年間18%の増加が報告されています。成人診断プロトコルと雇用主主導のスクリーニングが適格者を拡大し、向精神薬市場におけるADHDの貢献度を高めています。統合失調症の普及は持続性注射剤に支えられて一桁台の拡大を維持し、双極性障害の成長は混合エピソードの認識向上に伴っています。不安障害はデジタル自己評価ツールの恩恵を受け、早期の薬物療法介入と認知行動療法アプリとのクロスセル機会を促進しています。神経変性に関連する精神症状、特にアルツハイマー病における興奮が臨床的注目を集めており、高齢者向けに最適化されたセロトニン作動性調節薬および抗精神病薬へのパイプラインの焦点が高まっています。

ADHDの勢いは刺激薬のイノベーションを後押ししており、より滑らかな薬物動態を持つプロドラッグや非刺激薬の代替品がフェーズIIに入っています。うつ病の優位性はベースライン有病率の高さにより持続しますが、ジェネリックが増分的な需要量を取り込むにつれて成長ペースは緩やかになります。したがって適応症の多様化は、製造業者が収益圧縮に対してヘッジするのに役立ち、向精神薬市場全体の成長を中一桁台の水準に固定しています。

流通チャネル別:デジタル調剤の台頭

病院薬局は急性期ケアおよび規制薬物調剤プロトコルの強みにより2024年売上高の52.37%を占めました。しかしオンライン薬局はテレヘルスの利便性と消費者行動の恒久的な変化に支えられ、9.47%のCAGRで拡大しています。テレコンサルトの利用率は2019年の11%から2021年には46%に急増し、遠隔処方の充足が標準化されました。専門クリニックは処方、療法、モニタリングをバンドルすることでシェアを獲得しており、特にエスケタミン投与に観察下での服用が必要な治療抵抗性うつ病において顕著です。小売薬局は依然として来店需要を確保していますが、向精神薬市場において直接患者配送が普及するにつれてマージンの侵食に直面しています。

規制薬物規制により二分化されたチャネル環境が生まれており、スケジュールIIの刺激薬やスケジュールIIIのエスケタミンに対するオンライン調剤は依然として制限されており、これらの処方は病院または専門クリニックへと誘導されています。それでも、米国の一部の州における規制サンドボックスでは生体認証ID確認を伴う電子薬局パイロットプログラムが認められており、将来的な規制緩和の可能性を示唆しています。製造業者はそのため、コンプライアンスを確保しながら玄関先配送に対する消費者の期待に応えるオムニチャネル流通戦略への投資を進めています。

地域分析

北米は2024年に39.54%の売上高シェアで首位を占め、包括的な保険カバレッジ、豊富な専門医の診療能力、およびエスケタミンなどの新規薬剤の迅速な採用が成長を牽引しました。米国が価値基準型償還モデルへとアップグレードし、スクリーニングと早期薬物療法介入に対して病院に報酬を与えることで、向精神薬市場における優位性が強化されています。カナダの特別アクセスプログラムは限定的なシロシビン療法を承認しており、幻覚剤イノベーションに対する同地域の寛容な姿勢を示しています。

欧州は成熟しているが成長が緩やかな市場として続いており、EMAの調和されたフレームワークが承認を効率化する一方で、ジェネリックの普及が売上高の拡大を抑制しています。欧州大陸のADHDキャッチアップ(予測比16.4%の刺激薬消費超過として顕著)は継続的な需要量の成長を支えています。スカンジナビアの集中入札とフランスの価格・数量協定は予測可能な普及パターンを促進し、既存分子の向精神薬市場シェアを維持しながら保険者に価格交渉力を提供しています。

アジア太平洋地域は7.81%のCAGRで最も速いペースが見込まれています。中国がカテゴリーI条件の下でエスケタミンを条件付き承認したことは、アクセスと乱用防止のバランスを取る姿勢を示しています。日本はベンゾジアゼピンの減処方に注力しており、間接的に処方者を新しい抗不安薬へと誘導しています。東南アジアの新興経済国は向精神薬の償還を増やす国民皆保険アジェンダを推進していますが、負担可能性は依然として課題です。地域の処方パターンは様々であり、東アジアでは多剤併用がより一般的で、オーストラリアは一人当たりの抗うつ薬使用量で首位に立っています。

競合環境

向精神薬市場は中程度の集約度を示しています。Johnson & JohnsonによるIntra-Cellular Therapiesの買収は双極性うつ病および統合失調症フランチャイズを強化し、大手製薬企業の神経科学への回帰を象徴しています。大塚はデジタル治療薬を活用し、Abilify MyCiteとアドヒアランス追跡センサーを組み合わせています。Pfizerは幅広い神経科学パイプラインを維持していますが、ジェネリックのLyricaおよびEffexor XRによる侵食に直面しています。Compass Pathways、MindMed、Atai Life Sciencesなどのバイオテック企業は、希少疾病用医薬品または画期的療法の指定を活用して承認を効率化することを期待しながら、大規模なフェーズIII試験でセロトニン作動性幻覚剤を追求しています。

戦略的な優先事項には、メカニズムの多様化、徐放性製剤、および保険者を満足させるためのリアルワールドエビデンスの創出が含まれます。訴訟リスクは保守的なラベリングを促し、REMS義務はコンプライアンスプログラムの資金調達が可能な大手企業に有利に働きます。市場参入者は、ファーマコビジランスデータセットに貢献するAI駆動の副作用モニタリングアプリなどのデジタルサポートサービスを通じて差別化を図っています。

イノベーションパイプラインは治療抵抗性うつ病、陰性症状統合失調症、アルツハイマー病における興奮に偏っています。REL-1017などのNMDA調節薬やムスカリン作動薬は、プレミアム価格設定の可能性を持つファーストインクラスの地位を目指した投資を象徴しています。ジェネリックメーカーも活発であり、TevaおよびSandozは2025年の特許切れ後の分子を標的にポートフォリオの幅を拡大しています。全体として、治療上の新規性と価格圧力が共存し、向精神薬市場の中一桁台の成長を持続させる動的な均衡を生み出しています。

向精神薬産業のリーダー企業

Pfizer

Eli Lilly and Company

Johnson & Johnson

大塚ホールディングス

AstraZeneca

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Johnson & JohnsonはIntra-Cellular Therapiesの146億USD買収を完了し、ルマテペロン(CAPLYTA)をポートフォリオに加え、神経精神医学への深いコミットメントを示しました。

- 2025年1月:FDAは、2種類の経口抗うつ薬に反応しない成人の大うつ病性障害に対する初の単剤療法としてSPRAVATO(エスケタミン)の補足的新薬承認申請を承認しました。

- 2024年7月:LundbeckはTrintellix(トリンテリックス)に関するTakedaとの17年間のパートナーシップを終了し、2029年まで特許保護が続くREXULTIへのリソース優先化のためにロイヤルティ体制に移行しました。

世界の向精神薬市場レポートの調査範囲

| 抗うつ薬 |

| 抗精神病薬 |

| 抗不安薬・睡眠薬 |

| 気分安定薬 |

| 刺激薬 |

| 認知機能増強薬・ノートロピクス |

| その他の向精神薬 |

| うつ病 |

| 統合失調症 |

| 双極性障害 |

| 不安障害 |

| ADHD |

| 神経変性に関連する精神症状 |

| その他の適応症(PTSD、OCD等) |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤クラス別 | 抗うつ薬 | |

| 抗精神病薬 | ||

| 抗不安薬・睡眠薬 | ||

| 気分安定薬 | ||

| 刺激薬 | ||

| 認知機能増強薬・ノートロピクス | ||

| その他の向精神薬 | ||

| 適応症別 | うつ病 | |

| 統合失調症 | ||

| 双極性障害 | ||

| 不安障害 | ||

| ADHD | ||

| 神経変性に関連する精神症状 | ||

| その他の適応症(PTSD、OCD等) | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年の向精神薬市場の規模はどのくらいでしたか?

2025年に230億4,600万USDの売上高を記録しました。

2030年までの向精神薬販売のCAGR予測はどのくらいですか?

総売上高は5.56%のCAGRで拡大し、2030年までに307億5,000万USDに達すると予測されています。

2030年にかけて最も速く成長する薬剤クラスはどれですか?

刺激薬が8.63%の予測CAGRでリードしており、成人ADHDの診断拡大とテレヘルス処方が成長を牽引しています。

最も高い成長見通しを示す地域はどこですか?

アジア太平洋地域は医療アクセスの拡大とメンタルヘルス意識の向上に支えられ、7.81%のCAGRが見込まれています。

オンライン薬局は向精神薬の調剤にどのような影響を与えていますか?

テレメディシンが遠隔処方の充足を標準化するにつれ、オンラインチャネルは年間9.47%の成長が予測されています。

治療抵抗性うつ病を再形成しているイノベーショントレンドは何ですか?

速効性NMDA調節薬と幻覚剤補助療法が後期試験を進めており、新規メカニズムとプレミアム価格設定の機会を提供しています。

最終更新日: