ジェネリック医薬品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 445.32 十億米ドル |

| 市場規模 (2031) | 571.12 十億米ドル |

| 成長率 (2026 - 2031) | 5.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるジェネリック医薬品市場分析

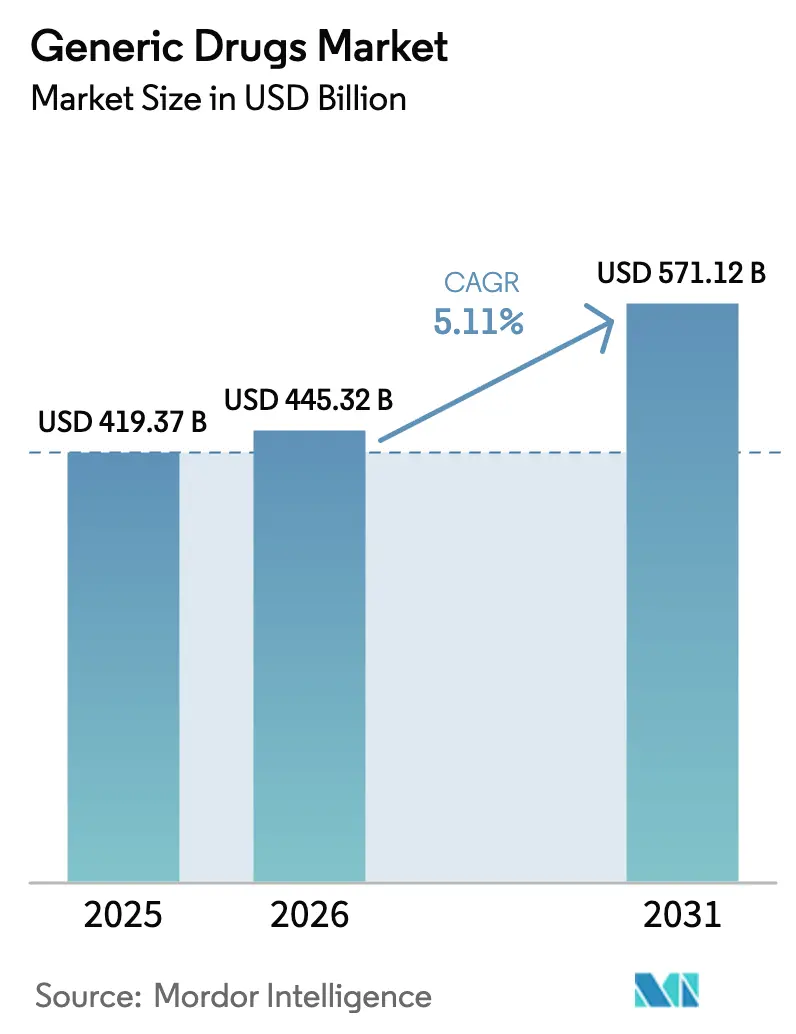

ジェネリック医薬品市場規模は、2025年の4,193億7,000万米ドル、2026年の4,453億2,000万米ドルから、2031年までに5,711億2,000万米ドルに拡大し、2026年から2031年にかけて年平均成長率5.11%を記録する見込みです。

この持続的な拡大は、ブロックバスター特許の満了、米国インフレ削減法が義務付けた交渉による価格引き下げ、および支払者が節減分をスペシャルティケアに振り向ける取り組みを反映しています。シタグリプチンとアピキサバンの特許崖だけで、ジェネリック代替向けに年間数百億米ドル規模のブランド収益が解放される一方、先願独占期間は引き続き迅速な数量獲得をもたらしています。世界の規制当局は審査期間を短縮しており、米国食品医薬品局(FDA)のGDUFA IIIによる人員増強により、後発医薬品申請(ANDA)の承認期間が10か月に短縮され、早期市場参入が促進されています。複合ジェネリックとバイオシミラーは長期的な価値を高めており、デバイス特許とバイオ医薬品製造上の障壁が競合参入を制限しています。同時に、中国とインドへのサプライチェーン集中が戦略的リスクをもたらしており、米国、欧州、インドでは原薬(API)生産の国内回帰または多様化に向けた取り組みが進んでいます。

主要レポートのポイント

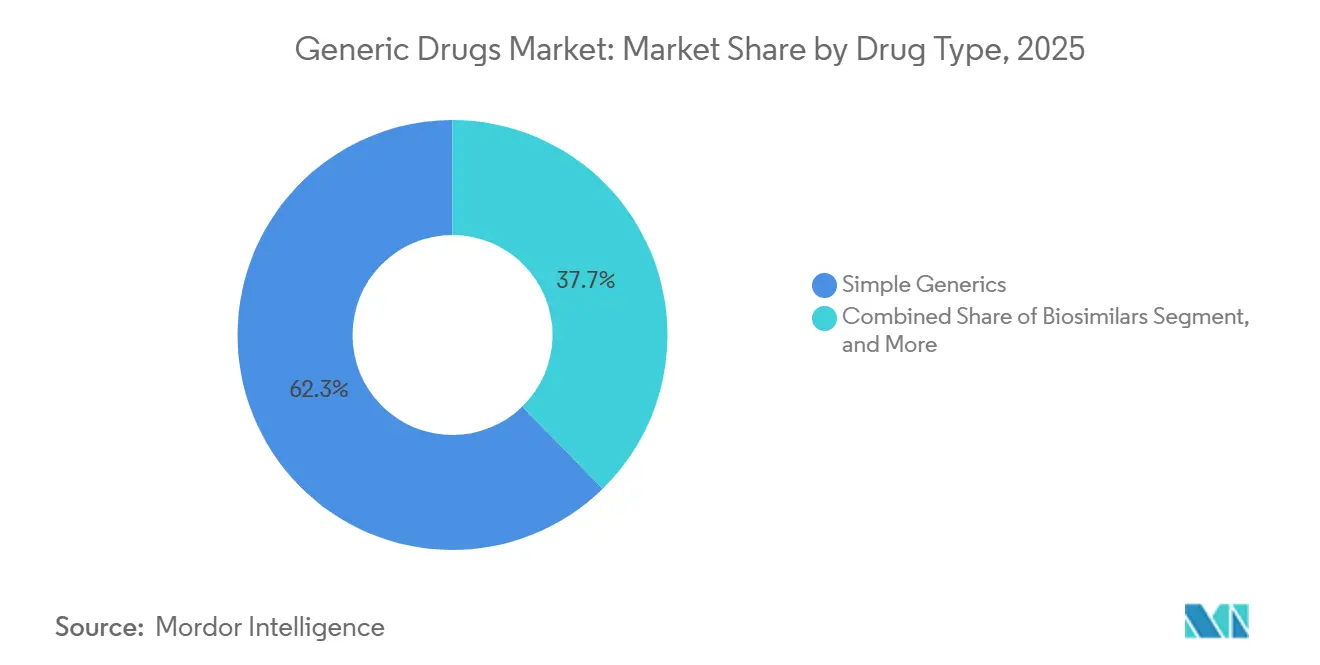

- 薬剤タイプ別では、単純ジェネリックが2025年のジェネリック医薬品市場シェアの62.31%を占め、バイオシミラーは2031年にかけて最高の年平均成長率6.89%を記録すると予測されています。

- 治療領域別では、心血管薬が2025年に56.73%の収益シェアでトップとなり、腫瘍学製品は2031年にかけて年平均成長率7.34%で成長すると予測されています。

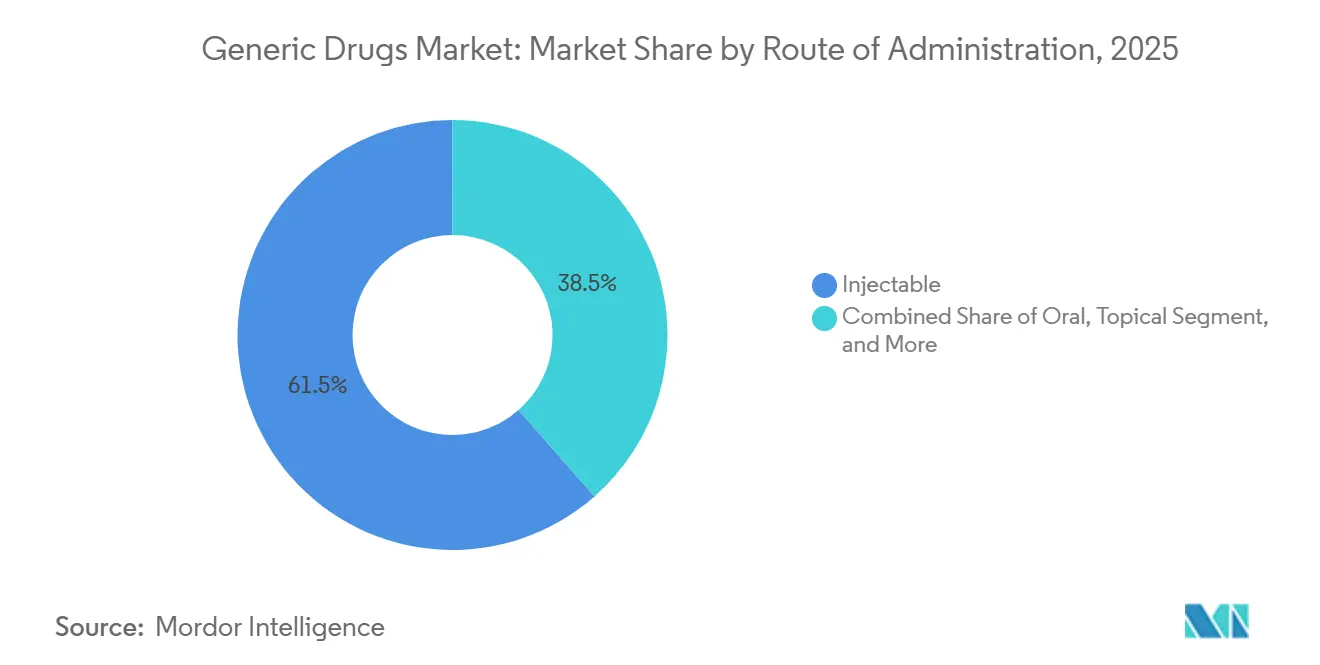

- 投与経路別では、注射剤が2025年のジェネリック医薬品市場規模の61.48%を占め、吸入剤は2031年にかけて年平均成長率6.02%で拡大すると予測されています。

- 流通チャネル別では、病院薬局が2025年のジェネリック医薬品市場シェアの47.16%を占め、オンライン薬局は2026年から2031年にかけて年平均成長率8.89%を記録すると予測されています。

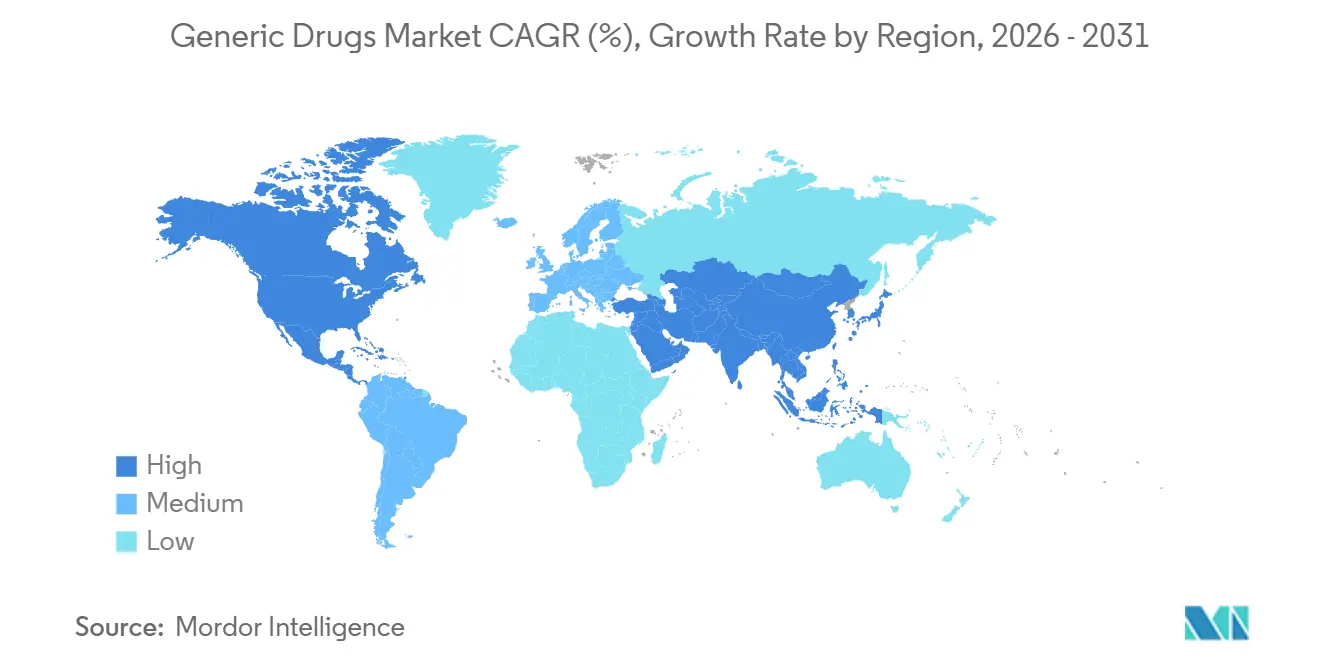

- 地域別では、北米が2025年のジェネリック医薬品市場をリードし、市場シェアは42.76%でした。ただし、アジア太平洋地域は2026年から2031年にかけて年平均成長率7.89%で最も急成長する地域になると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のジェネリック医薬品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 2026年以降のブロックバスター医薬品特許満了 | +1.2% | 北米と欧州で最大量となるグローバル | 中期(2〜4年) |

| 医療費予算への圧力の高まり | +0.7% | 北米と欧州で最も深刻なグローバル | 短期(2年以内) |

| 有利な政府施策と償還政策 | +0.9% | アジア太平洋中核(インド、中国)、新興市場への波及 | 中期(2〜4年) |

| GDUFA IIIによるFDA ANDA承認の加速 | +0.8% | 北米、WHO事前認定市場への波及 | 短期(2年以内) |

| 複合ジェネリックの台頭(薬剤・デバイス複合体) | +0.6% | 北米、欧州、日本 | 中期(2〜4年) |

| 開発サイクルを短縮するAI駆動の生物学的同等性モデリング | +0.4% | グローバル、北米と欧州での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2026年以降のブロックバスター医薬品特許満了

2026年から2028年にかけて予定されている特許満了により、年間約400億米ドルのブランド収益がジェネリック医薬品市場に解放されると予想されています。[1]米国食品医薬品局、「ジェネリック医薬品承認 2024年」、FDA.GOV シタグリプチン、アピキサバン、ダビガトラン、チカグレロルがリストの上位を占め、先願申請者は6か月以内に先発品の数量の最大70%を獲得できます。独占期間が終了すると、フォーミュラリーは30日以内の代替ルールを課し、ブランドロイヤルティの窓口を縮小します。糖尿病、抗凝固、心血管カテゴリーが独占権を失うにつれ、150億米ドル相当の調達予算が2028年までにジェネリックサプライヤーにシフトすると予想されています。

医療費予算への圧力の高まり

米国メディケア・メディケイドサービスセンターは、2026年実施に向けて高支出10薬剤の交渉価格を38%〜79%引き下げ、低コスト療法に対する支払者の選好を強化しました。[2]メディケア・メディケイドサービスセンター、「医薬品価格交渉プログラム」、CMS.GOV 欧州当局は参照価格設定の枠組みを維持し、新興市場はより深い割引を確保するためにテンダーサイクルを延長しています。アジア太平洋地域では、政府の一括購入プログラムによりテンダー前価格の50%を超える節減が実現し、病院インフラ整備に資金が振り向けられています。これらの措置はブランド支出を減少させ、有病率の高い慢性疾患全体でジェネリックへの配分量を増加させています。

有利な政府施策と償還政策

インドの生産連動型インセンティブ制度はAPI製造に20億米ドルを充当し、国内自給自足の促進と輸出能力の強化を目指しています。[3]インド政府報道情報局、「医薬品向けPLI制度」、PIB.GOV.IN 中国の医薬品上市許可取得者制度は医薬品の所有権と製造を分離し、受託製造とジェネリックの迅速な展開を促進しています。日本は2025年までに代替目標を85%に引き上げ、薬局調剤インセンティブで支援しており、オーストラリアは2024年に医薬品給付制度のジェネリックリストを120分子拡大しました。これらの取り組みは総じて承認期間を短縮し、価格感応度の高いセグメントでの普及を促進しています。

GDUFA IIIによるFDA ANDA承認の加速

FDAは200名の審査官を追加し、リアルタイムの工場査察を導入した後、2024年度にANDAの90%を10か月以内に承認し、2022年の78%から改善しました。2024年には76件の先発ジェネリックが承認を受け、80億米ドルのブランド売上が解放されました。暫定承認は120件に増加し、申請者は特許満了と同時に即座に発売できる体制が整いました。FDAとWHO事前認定の整合により、GDUFA承認製品は文書要件を削減してPEPFARおよびグローバルファンドのテンダーにアクセスできるようになり、米国外への市場リーチが拡大しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 激しい競争による深刻な価格侵食 | -0.9% | 北米で最も深刻なグローバル | 短期(2年以内) |

| サプライチェーンの品質問題と製品回収 | -0.4% | 北米と欧州で最も厳格な執行が行われるグローバル | 短期(2年以内) |

| アジアへのAPI製造集中 | -0.5% | 北米と欧州で最も脆弱性が高いグローバル | 中期(2〜4年) |

| ニトロサミン不純物コンプライアンスコスト | -0.5% | 北米と欧州で最も厳格な執行が行われるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

激しい競争による深刻な価格侵食

4社以上が同時に参入した場合、ジェネリック価格は90%下落し、このパターンは2020年から2024年にかけて200分子で観察されました。メディケアの交渉価格設定は、メディケイドおよび民間支払者でも同様の引き下げを加速させると予想され、アトルバスタチンの米国小売価格は2025年までに1錠0.03米ドルに圧縮されます。独占期間は早期参入者を保護しますが、広範な競争により6か月以内にマージンが崩壊します。企業は複合ジェネリックとバイオシミラーへの転換で圧力を相殺していますが、各候補品には1,000万〜5,000万米ドルの開発費が必要であり、ポートフォリオリスクが高まっています。

ニトロサミン不純物コンプライアンスコスト

FDAとEMAは2024年にニトロサミン試験要件をAPI、中間体、賦形剤にまで拡大し、企業は最大50万米ドルのコストがかかる液体クロマトグラフィー質量分析プラットフォームの導入を迫られています。年間試験により製品ラインごとに5万〜20万米ドルが追加され、開発期間が最大1年延長されます。2020年から2024年にかけて300件以上の回収がサプライヤーの評判を損ない、保険会社が優先薬剤リストを見直す事態を招きました。中小メーカーはコスト吸収に苦慮しており、大手企業が規模の効率性を求めて経営難のポートフォリオを買収することで業界再編が加速しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:バイオシミラーが勢いを増す一方、単純ジェネリックが優位を維持

単純ジェネリックは2025年収益の62.31%を占め、主に高血圧、糖尿病、高脂血症治療向けの大量経口固形剤が牽引しています。バイオシミラーは、8つのアダリムマブ製品がヒュミラの米国数量の45%を獲得し、2031年にかけて年平均成長率6.89%で拡大します。スペシャルティおよび複合ジェネリックは1,000万〜1,500万米ドルの開発投資を必要としますが、参照価格の40%〜60%を維持し、単純ジェネリック価格が限界費用に近づいた際のマージン安定性を提供します。

互換性指定は小売環境での普及を加速させており、シルテゾの2024年ラベル拡大により処方者の介入なしに薬局レベルでの代替が可能となり、より広範なアクセスが促進されています。メディケアアドバンテージプランは現在、適格処方の80%でバイオシミラーの調剤を義務付けており、民間プランはリベート契約が参照バイオ医薬品を優遇するため50%にとどまっています。支払者がコスト抑制目標に沿ってフォーミュラリーを整合させるにつれ、ジェネリック医薬品市場は自己免疫、腫瘍学、代謝療法をカバーする拡大するバイオシミラーパイプラインから恩恵を受けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

治療領域別:腫瘍学が心血管の規模を上回る成長

心血管薬は2025年に56.73%の収益シェアを維持し、数十年来のスタチンとベータ遮断薬が慢性疾患有病率の上昇に対応し続けています。しかし腫瘍学は、ベバシズマブ、トラスツズマブ、リツキシマブのバイオシミラー普及に牽引され、治療カテゴリーの中で最速となる年平均成長率7.34%を記録すると予測されています。腫瘍学の追加は病院フォーミュラリーにおけるジェネリック医薬品市場シェアを強化し、バイオシミラーは患者1人当たり年間最大20万米ドルの化学療法コストを削減します。

2024年のジェネリックイマチニブ、エルロチニブ、ニロチニブのFDA承認により、代替パイプラインに30億米ドルの参照製品量が追加されました。病院は輸液センターのワークフローを維持し支払者の適用範囲を確保する腫瘍学バイオシミラーを積極的に採用しています。対照的に、抗感染薬の成長は適正使用プログラムによって抑制され、中枢神経系薬は限界費用近くで取引されており、新規参入者の余地はほとんどありません。呼吸器ジェネリックは吸入技術を通じて普及が進んでおり、フルチカゾン・サルメテロールおよびブデソニド・ホルモテロール吸入器は堅調な数量成長が見込まれています。

投与経路別:注射剤が規模を拡大し、吸入剤が革新をもたらす

注射剤は2025年収益の61.48%を占め、非経口抗生物質、化学療法、バイオシミラーへの病院の依存を反映しています。吸入剤のジェネリック医薬品市場規模は、新たなドライパウダー吸入器承認がデバイス特許の障壁を克服するにつれ、2031年にかけて年平均成長率6.02%で拡大する見込みです。独自の吸入器設計の採用によりフルチカゾン・サルメテロールのジェネリックに500万米ドルのエンジニアリングコストが追加されましたが、市場アクセスはイノベーターにプレミアム価格と限定的な競争をもたらします。

経口固形剤は依然として数量の基盤であり、米国では年間100億錠以上が消費されていますが、持続的な価格侵食が収益成長を制限しています。外用剤は、生体内皮膚透過試験が参入障壁を生み出し、ブランド価格の20%〜30%を維持するより小さなニッチを占めています。注射用バイオシミラーはコールドチェーン物流と専門家費用を必要とし、病院薬局支出に不均衡に貢献しています。投与経路の組み合わせは、腫瘍学と免疫学が注射剤を好み、呼吸器疾患が吸入製品の進歩を牽引し、慢性疾患管理が経口数量を高く維持していることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンライン薬局が病院の優位性を崩す

病院薬局は2025年に47.16%の収益シェアを占め、グループ購買契約と340Bプログラムを活用して割引注射剤とバイオシミラーを確保しています。しかしオンライン薬局は、遠隔医療の統合と米国45州にわたる処方箋の可搬性拡大を背景に、年平均成長率8.89%で成長すると予測されています。デジタルフルフィルメントは患者獲得コストを低下させ、服薬アドヒアランスを改善し、実店舗の25%に対して処方放棄率を10%に低下させています。

CVSやウォルグリーンなどの大手小売業者は、市場シェアを守るために当日配達と店内遠隔医療キオスクの統合を進めています。しかし、1店舗当たり約100万米ドルの占有コストが価格競争力を制約しています。スペシャルティ薬局は高コストのバイオ医薬品に特化し、二桁のマージンプレミアムをもたらす患者サポートと事前承認管理を提供しています。雇用主が患者直接モデルを模索するにつれ、流通の状況は断片化し、ジェネリック医薬品市場においてデータ駆動型サービス差別化の新たな機会が生まれています。

地域分析

北米は2025年に42.76%の収益を確保し、メディケアパートDとメディケイドの購買力に支えられています。FDAは2024年に76件の第一世代ジェネリックを承認し、代替向けに80億米ドルのブランド売上を解放しました。カナダの価格審査委員会は15薬剤の上限価格を引き下げ、国境を越えた裁定取引を抑制しました。メキシコのCOFEPRISは生物学的同等性審査期間を10か月に短縮し、地域供給を強化しました。予測期間中、米国インフレ削減法の交渉対象は10薬剤から60薬剤に拡大される見込みであり、支払者のレバレッジを拡大し、ジェネリックの採用を強化します。

アジア太平洋地域は2031年にかけて年平均成長率7.89%を記録し、ジェネリック医薬品市場で最も急成長する地域となる見込みです。インドの20億米ドルの生産連動型インセンティブはAPIの自給自足を促進し、中国の一貫性評価は臨床試験能力を持つメーカーを中心に業界を再編しています。日本は2025年までに代替目標を85%に引き上げ、オーストラリアの医薬品給付制度は2024年に120分子を追加してアクセスを拡大しました。これらの政策転換は承認を加速させ、急速に成長する慢性疾患セグメントでの普及を深めています。

欧州は、ドイツのAMNOG参照価格設定やフランスのバイオシミラー割当(2025年までにアダリムマブの80%代替を義務付け)などのコスト抑制ツールを通じて安定した成長を維持しています。欧州医薬品庁(EMA)は2024年に45件のジェネリックとバイオシミラーを承認し、参照売上で30億ユーロ相当のウステキヌマブとベバシズマブ製品が含まれています。中東・アフリカ市場はWHO事前認定を採用して調達を多様化し、南アフリカはグローバルファンドのテンダーでHIVおよび結核ジェネリックを優先しました。南米はブラジルの短縮された生物学的同等性タイムラインから恩恵を受けていますが、アルゼンチンのマクロ経済の不安定さにより地元企業が供給不足を補っています。

競合状況

ジェネリック医薬品市場は中程度の集中度を示しており、上位10社—Sandoz、Teva、Viatris、Sun Pharma、Aurobindo、Cipla、Dr. Reddy's、Lupin、Fresenius Kabi、Hikmaが2025年の数量において相当なシェアを集合的に保有しています。価格侵食がスペシャルティ製品へのポートフォリオシフトを促進しています。Sun Pharmaの2024年のIlumya買収(2億5,000万米ドル)は、差別化療法の開発への注力を示しています。Tevaは2024年にAustedo XRを展開し、単純ジェネリックの縮小するマージンを相殺するライフサイクル管理を示しました。

薬剤・デバイス複合体、徐放性錠剤、吸入剤などの複合ジェネリックは1,000万〜1,500万米ドルの研究開発費を必要とし、競合他社の参入可能性を制限しています。バイオシミラーは1億〜2億5,000万米ドルの投資を必要とし、バイオ医薬品の専門知識を持つ企業が有利です。医薬品開発製造受託機関(CDMO)はターンキーソリューションを提供し、中小企業が完全な垂直統合を必要とせずに効果的に競争できるようにしています。デジタルヘルスツールが流通業者を差別化しており、アマゾンファーマシーは処方分析を活用して治療代替を推奨し、自動リフィルを実現することで処方放棄率を10%削減しています。

サプライチェーンリスクが戦略を形成しており、APIの80%以上が中国とインドに由来しています。米国の提案されているBIOSECURE法は機密化合物の国内回帰を要求する可能性があり、多国籍企業のコンティンジェンシープランニングを促しています。継続的なニトロサミンコンプライアンスにより製品ごとに年間5万〜20万米ドルが追加され、規模の経済と業界再編が促進されています。プライベートエクイティの関心は依然として旺盛であり、ゴールドマン・サックス・オルタナティブスは2024年12月にSynthonの過半数株式を取得し、複合ジェネリックと腫瘍学注射剤への信頼を示しました。

ジェネリック医薬品業界リーダー

Teva Pharmaceutical Industries Ltd.

Viatris Inc.(Mylan-Upjohn)

Sandoz Group AG

Sun Pharmaceutical Industries Ltd.

Dr. Reddy's Laboratories Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ApotexはProvigilおよびNuvigilの米国権利を取得し、覚醒促進ポートフォリオを拡大するとともに、米国流通チャネル全体で550 SKUを活用しています。

- 2025年1月:FDAはCelltrionのAvtozma(トシリズマブバイオシミラー)を承認し、関節リウマチおよびCOVID-19関連ケアへのアクセスを拡大しました。

- 2025年1月:Novo Nordiskは、Victoza(リラグルチド)を製造するコンパウンディング薬局に対するFDAの厳格な監督を請願し、GLP-1競争の激化を示しました。

- 2025年1月:Novo NordiskはコンパウンドリラグルチドへのFDAの厳格な監督を請願し、GLP-1療法における競争の激化を反映しています。

- 2024年12月:ゴールドマン・サックス・オルタナティブスはSynthonの過半数株式を取得し、複合ジェネリックと腫瘍学注射剤に対するプライベートエクイティの意欲を示しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ジェネリック医薬品市場を、特許またはデータ独占期間が終了した後に、先発品と同一の有効医薬品成分、剤形、含量、および投与経路を含む処方薬の世界販売として定義しています。対象製品には、単純な経口固形剤、スペシャルティ・複雑系ジェネリック、および小売・病院・代替薬局チャネルを通じて供給される承認済みバイオシミラーが含まれます。

スコープ除外事項:先発品価格で販売される再利用ブランドおよびOTCスイッチ製品は含まれません。

セグメンテーション概要

- 薬剤タイプ別

- 単純ジェネリック

- スペシャルティジェネリック

- バイオシミラー

- 複合ジェネリック

- 治療領域別

- 心血管

- 腫瘍学

- 抗感染

- 中枢神経系

- 内分泌・代謝

- 呼吸器

- その他

- 投与経路別

- 経口

- 注射剤

- 外用

- 吸入剤

- その他の投与経路

- 流通チャネル別

- 小売薬局

- 病院薬局

- オンライン薬局

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、および主要ファーマージング市場における薬剤経済学者、病院調達責任者、卸売バイヤー、元規制当局者との議論により、Mordorのアナリストは、二次データだけでは十分に説明できない価格侵食曲線、チャネルマージン、およびバイオシミラーの普及ラグを検証することができました。これらのインタビューから得られた知見は、仮定の微調整に直接反映されました。

デスクリサーチ

アナリストはまず、FDA Orange Book、EMA Community Register、承認済みANDAのCDSCOリスト、WTO特許満了など、無償で利用可能な規制当局のデータベースを使用して市場全体をマッピングし、特許切れ分子の数と独占期間終了のタイミングを明確化しました。これをWHO、OECD Health Statistics、および国連人口統計からのマクロ健康指標で補完し、患者需要プールの規模を推定しました。次に、主要ジェネリックメーカーの年次報告書、10-K、および投資家向け資料を参照し、代表的な平均販売価格を把握しました。D&B HooversおよびDow Jones Factiva からのサブスクリプション入力は、初期推定値を裏付ける具体的な収益内訳を提供しました。上記の情報源は例示であり、データ確認およびナラティブサポートには多数の追加的なオープン・有償参考資料が活用されています。

市場規模推計・予測

トップダウンモデルでは、分子レベルの特許満了スケジュールをブランド医薬品売上に適用し、典型的な普及率および価格下落パターンを調整した上で、治療領域・投与経路・地域別に配分することで、世界のジェネリック支出を再構築しました。サンプリングされたASP×数量のサプライヤー積み上げおよび卸売チャネルチェックは、合計値を現実的に保つための選択的なボトムアップ相互検証として機能しました。追跡する主要変数には、毎年独占期間を失う分子数、加重平均価格侵食率、バイオシミラー上市数、慢性疾患有病率、および保険者のコスト抑制政策が含まれます。予測には、支出をこれらのドライバーに結びつける多変量回帰を採用しており、アナリストが保守的・基本・楽観的シナリオを検証できる構造となっています。ボトムアップデータのギャップは、最終的な整合を行う前に、比較可能な市場からの三角測量平均値で補完されました。

データ検証・更新サイクル

アウトプットは、自動分散スキャン、ピアレビュー、シニアアナリストの最終承認という3段階を経ます。数値は年次で更新され、主要な特許またはポリシーイベントによって中間改訂がトリガーされるため、クライアントは常に最新の見解を受け取ることができます。

MordorのジェネリックドラッグスベースラインがConfidenceを与える理由

各社が異なる製品ミックス、基準年、および価格侵食曲線を選択するため、公表推定値は乖離しています。

主要なギャップ要因には、バイオシミラーの取り扱いの違い、OTCジェネリックの包含、通貨換算日、および更新頻度が含まれます。Mordorの厳格なスコープ選定、年次更新サイクル、およびデュアルアプローチモデリングにより、これらの乖離を低減し、意思決定者が信頼できるバランスの取れた中間値を提供します。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 431.1 B(2025年) | Mordor Intelligence | - |

| USD 361.7 B(2022年) | Global Consultancy A | 古い基準年およびバイオシミラーを除外 |

| USD 445.6 B(2024年) | Regional Consultancy B | 上位20カ国に限定、更新頻度が低い |

| USD 515.1 B(2025年) | Trade Journal C | OTCおよびブランドジェネリックを追加、積極的なASPインフレを適用 |

要約すると、並列比較により、他の調査会社がスコープや価格前提に基づいて高低に振れる一方で、Mordor Intelligenceは明確な変数、タイムリーなデータ、および多層的な検証に基づいた透明性・再現性のあるベースラインを提供しており、ステークホルダーに戦略および投資判断のための信頼性の高い出発点を提供していることが示されています。

レポートで回答される主要な質問

2026年のジェネリック医薬品市場規模はどのくらいですか?

ジェネリック医薬品市場規模は2026年に4,452億3,000万米ドルに達します。

2026年から2031年にかけてのジェネリック医薬品の予測年平均成長率はどのくらいですか?

市場はその期間にわたって年平均成長率5.11%で成長すると予測されています。

最も急成長している治療領域はどこですか?

腫瘍学製品が2031年にかけて最高の年平均成長率7.34%を記録しています。

なぜオンライン薬局がシェアを拡大しているのですか?

遠隔医療の統合とフルフィルメントコストの低下がオンラインチャネルの年平均成長率8.89%を牽引しています。

最も急成長している地域はどこですか?

アジア太平洋地域が政策インセンティブと製造拡大に支えられ、年平均成長率7.89%で最も急速な成長を示しています。

最終更新日: