アレルギー治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 24.49 十億米ドル |

| 市場規模 (2031) | 35.28 十億米ドル |

| 成長率 (2026 - 2031) | 7.58% CAGR |

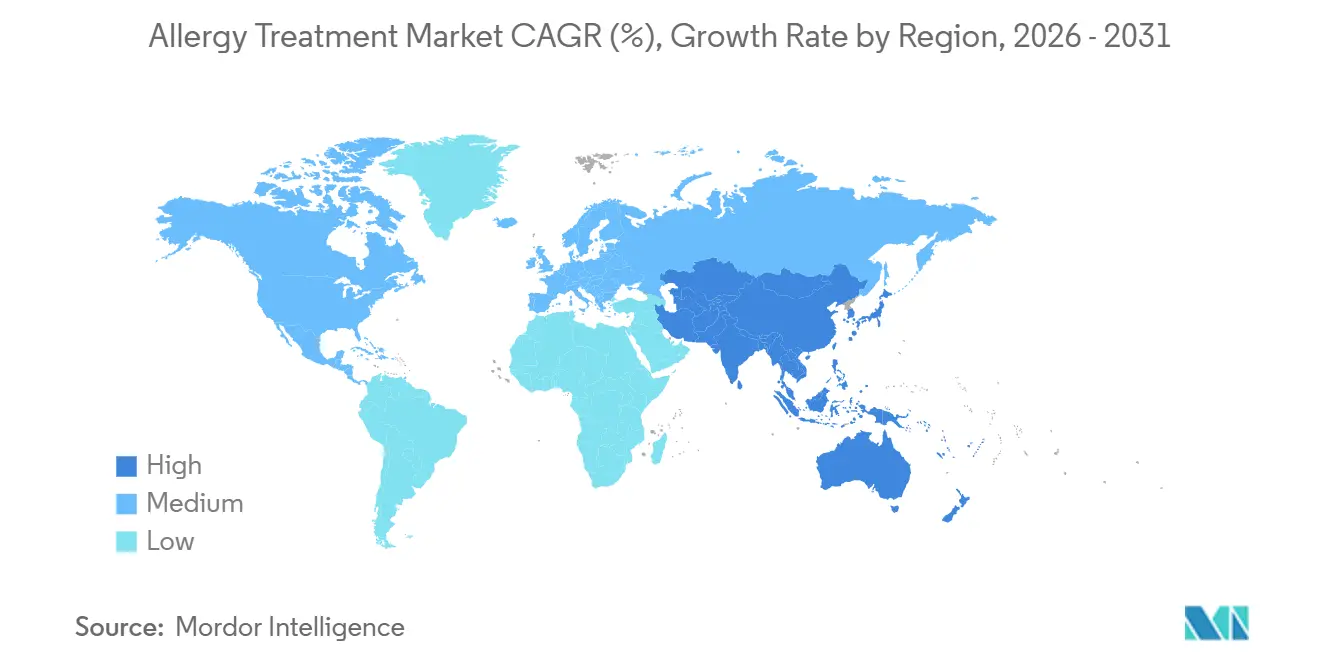

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアレルギー治療市場分析

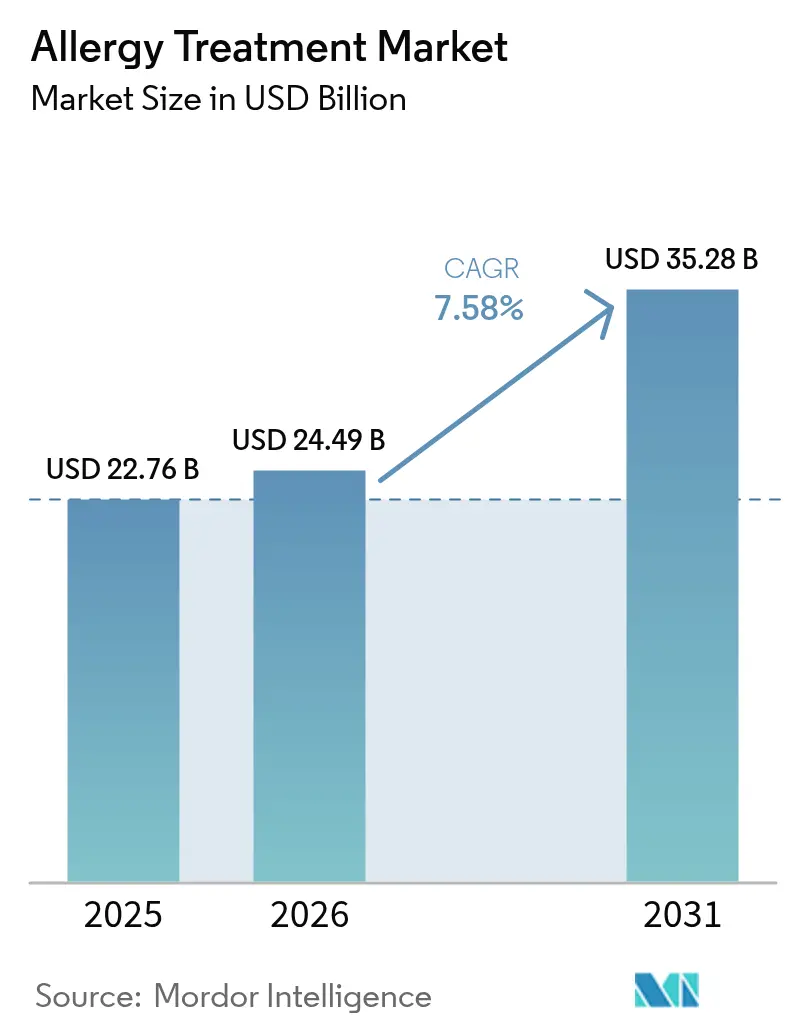

アレルギー治療市場の規模は、2025年の227億6,000万USDから2026年には244億9,000万USDに増加し、CAGR 7.58%(2026年~2031年)で成長して2031年までに352億8,000万USDに達する見込みです。

疾患有病率の加速、気候変動に起因するアレルゲンの増幅、そして画期的なバイオロジクスが需要を総合的に押し上げており、新たなデジタルヘルスモデルがアクセスを拡大し服薬アドヒアランスを改善しています。オマリズマブが初の複数食物適応を取得して以来、競争の激しさは増し、大手製薬企業と機動力のあるバイオテック新規参入者が直接競合する構図となっています。バイオシミラー代替を加速させる規制上の取り組みは価格圧力を加える一方、デリバリー技術、免疫療法の個別化、患者中心ケアにおけるイノベーションを同時に刺激しています。地域間の格差は依然として顕著であり、北米はバイオロジクスへの支出でリーダーシップを維持する一方、アジア太平洋は都市化が感作レベルを深化させる中で免疫療法の普及が最も速く進んでいます。

主要レポートのポイント

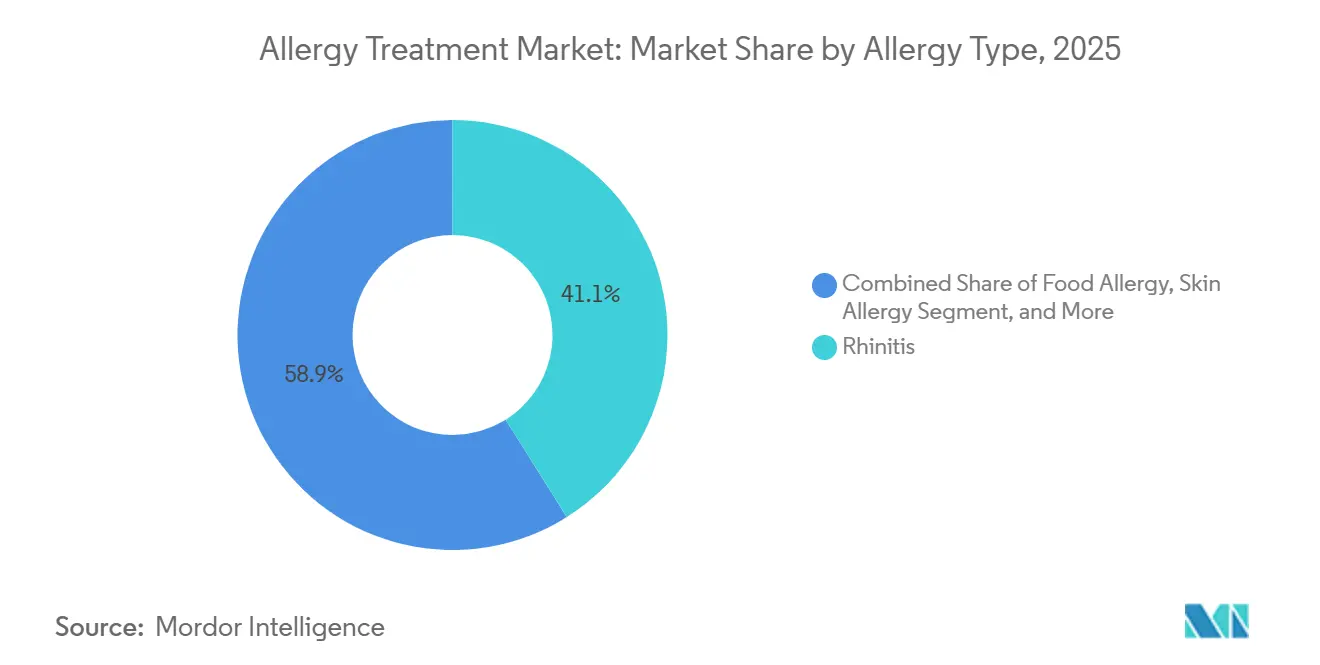

- アレルギーの種類別では、鼻炎が2025年のアレルギー治療市場シェアの41.08%を占め、食物アレルギーは2031年にかけてCAGR 9.22%で拡大する見込みです。

- 治療法別では、抗アレルギー薬が2025年に64.89%のシェアでアレルギー治療市場を支配し、免疫療法は2031年にかけてCAGR 10.12%が見込まれます。

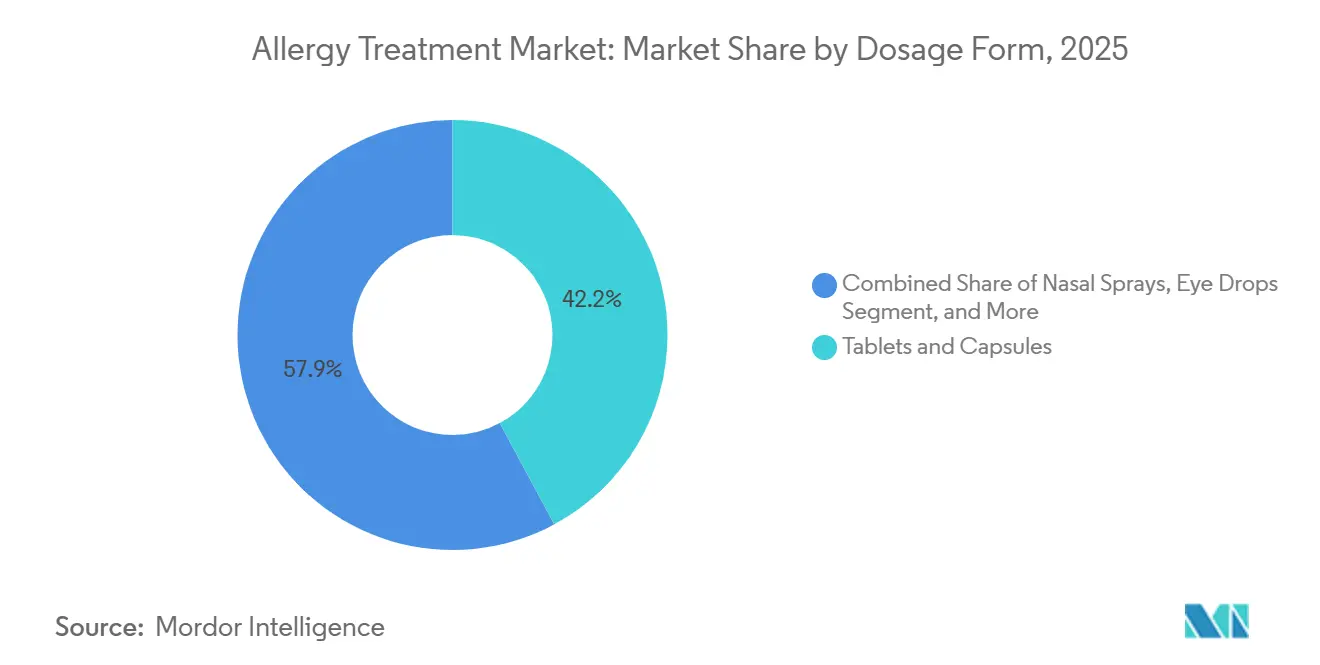

- 剤形別では、錠剤・カプセルが2025年のアレルギー治療市場の42.15%を占め、注射剤・自動注射器は2026年~2031年にかけてCAGR 9.78%を示すと予測されます。

- 流通チャネル別では、病院薬局が2025年のアレルギー治療市場シェアの34.88%でリードし、オンライン薬局は2031年にかけてCAGR 10.96%を記録すると予測されます。

- 地域別では、北米が2025年のアレルギー治療市場シェアの37.84%%を占め、アジア太平洋は予測期間中にCAGR 9.31%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアレルギー治療市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アレルギー性鼻炎・喘息の有病率上昇 | 1.8% | 都市化が進むアジア太平洋および北米で急性負担が高く、世界規模 | 中期(2~4年) |

| OTC・セルフメディケーションに対する患者の嗜好の高まり | 1.2% | 北米、欧州、都市部アジア太平洋へのスピルオーバー | 短期(2年以内) |

| バイオロジクスおよび新規治療薬への投資拡大 | 1.5% | 北米・EU規制回廊、日本・韓国へ拡大 | 中期(2~4年) |

| 気候変動による空中アレルゲンの増幅 | 1.0% | 北米・欧州の温帯地域、亜熱帯アジア太平洋で新興 | 長期(4年以上) |

| AI駆動型個別化免疫療法の展開 | 0.9% | 北米、西欧、一部アジア太平洋ハブ(シンガポール、日本) | 中期(2~4年) |

| 関税主導による原薬・バイオロジクス製造能力の国内回帰 | 0.7% | 米国、EU・インドへの二次的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アレルギー性鼻炎・喘息の有病率上昇

世界の罹患率曲線は上昇傾向にあり、米国の子どもの25%がアレルギー診断を受けており、2030年までに中国が喘息罹患率で日本を上回るとの予測があります。[1]Medical Letter、「Omlyclo — オマリズマブのバイオシミラーでXolairと互換性あり」、medicalletter.org ヤケヒョウヒダニへの感作はシンガポールおよび中国南部ですでに85%を超えており、スギ花粉症は2008年から2024年の間に26%から39%に上昇しました。[2]欧州医薬品庁、「Eurneffy | 欧州医薬品庁」、ema.europa.eu これらの疫学的変化は、抗ヒスタミン薬、コルチコステロイド、アレルゲン免疫療法の候補患者プールを拡大し、アレルギー治療市場における長期的な需要を強化しています。有病率が人口密集都市で最も速く上昇するにつれ、支払者は学校ベースのスクリーニングおよびワクチン接種に類似した免疫療法キャンペーンを支援し、中期的な成長を下支えしています。

都市部の大気汚染の急増は、免疫応答をTH2プロファイルへと転換させる酸化ストレスを引き起こし、アレルギー治療市場における処方抗ヒスタミン薬、ロイコトリエン拮抗薬、バイオロジクスへの需要を固定化しています。北京からデリーに至るメガシティでは感作率が50%を超え、米国における費用負担はすでに年間34億USD以上に達しています。成人の最大30%、子どもの40%に影響を与える鼻炎の世界的な広がりは、最大の単一患者プールとなり、安定した収益基盤を形成しています。

セルフメディケーション・OTC薬に対する患者の嗜好の高まり

忍容性が改善された第二世代抗ヒスタミン薬および鼻腔内コルチコステロイドが処方薬からOTCへと移行し、消費者へのリーチを拡大してアレルギー治療市場全体の取引量を押し上げています。米国の家庭は2023年に非処方薬に645USDを支出し、2021年比で8%増加し、成人の81%が症状への最初の対応としてOTC薬を選択しています。[3]米国食品医薬品局、「FDAが偶発的な暴露後の複数食物へのアレルギー反応を軽減する初の薬剤を承認」、fda.gov 小売チェーンはプライベートブランドの抗ヒスタミン薬ポートフォリオを拡充し、薬剤師主導のトリアージが非奏効者をバイオロジクスへと誘導し、ケアの経路を短縮しています。多くの処方箋が未調剤のまま残るため、セルフケアチャネルはアレルギー治療市場における自己負担増に対する弾力性を緩衝する役割を果たしています。花粉数を追跡するスマートフォンアプリがeコマースの補充リマインダーと連携し、ピークシーズンを超えたアドヒアランスを維持しています。

新規治療薬・バイオロジクスへの投資拡大

IgE、サイトカイン、アラーミンを標的とする抗体への資本配分は、2024年2月にFDAが複数食物アレルギーに対してオマリズマブを承認して以来、強化されています。Sanofiによる2025年6月のBlueprint Medicinesの91億USD買収は、専門免疫学資産に対する製薬業界の旺盛な食欲を示しています。デペモキマブ、リゲリズマブ、UB-221などのパイプライン候補は、効力と組み合わせ可能性において競争上の優位性を約束し、アレルギー治療市場の長期的な成長余地を強化しています。

2024年2月のFDAによる複数アレルゲン食物アレルギーに対するオマリズマブの承認は、治療選択肢がほとんどない変革的な適応を開きました。[4]米国食品医薬品局、「FDAが偶発的な暴露後の複数食物へのアレルギー反応を軽減する初の薬剤を承認」、fda.gov デュピクセントは2024年1月に小児の好酸球性食道炎への適応拡大を果たし、アトピー性フランチャイズを拡大しました。2025年9月には、慢性特発性蕁麻疹に対して承認された初の経口BTK阻害薬であるレミブルチニブが登場し、新たなメカニズムを実証しました。同時に、初の互換性オマリズマブバイオシミラーが2025年3月に15~30%の割引で発売され、支払者のアクセスを拡大しながら、先発品メーカーにデリバリーイノベーションの追求を促しています。これらの進歩はプレミアムバイオロジクスセグメントを強化し、アレルギー治療市場内の平均販売価格を引き上げています。

気候変動による空中アレルゲンの増幅

2025年7月の世界保健機関のデータは、温帯の花粉シーズンが歴史的な基準を27日上回って延長されていることを確認しています。CO₂濃度の上昇は植物1株当たりの花粉産生量を増加させ、二酸化窒素とPM2.5は特に世界保健機関のガイドラインを9倍超過する南アジアのメガシティにおいて感作リスクを悪化させています。暴露期間の延長により患者は年間を通じた治療を余儀なくされ、吸入コルチコステロイドおよび鼻腔内抗ヒスタミン薬の使用量が増加しています。収穫変動にさらされるエキス製造業者は、供給を確保するために組換えプラットフォームへの転換を進めており、アレルギー治療市場における持続的なバイオロジクスイノベーションを支援しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低コストバイオシミラーの普及拡大 | -0.8% | 北米、欧州、アジア太平洋での新興浸透 | 短期(2年以内) |

| バイオロジクスおよび舌下免疫療法(SLIT)の償還の限界 | -1.0% | 米国、一部EU市場、アジア太平洋で新興 | 中期(2~4年) |

| アレルゲン免疫療法(AIT)の持続性に関する医療従事者・患者の認知度の低さ | -0.6% | 世界規模、アジア太平洋・中南米で最も深刻 | 中期(2~4年) |

| 天然エキス供給を圧迫する生物多様性の損失 | -0.4% | 欧州(シラカバ、イネ科)、北米(ブタクサ)、アジア太平洋へのスピルオーバー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低コストバイオシミラーの普及拡大による価格・マージンの侵食

互換性オマリズマブとウステキヌマブバイオシミラーの波が単位価格を最大40%引き下げ、アレルギー治療市場における先発品メーカーのトップライン成長を圧迫しています。[5]米国食品医薬品局、「FDAが偶発的な暴露後の複数食物へのアレルギー反応を軽減する初の薬剤を承認」、fda.gov 欧州の入札制度は浸透を加速させ、新興国はコスト軽減をバイオロジクスアクセスへの入口として受け入れています。先発品メーカーはデバイスのアップグレードとリアルワールドエビデンスの資料でプレミアムポジショニングを正当化しようとしています。互換性オマリズマブバイオシミラーが2025年3月にデビューしたことで、薬剤師レベルでの代替が現実となりました。最大30%の割引はイノベーターのマージンを侵食しますが、支払者が制限を緩和することで量を刺激する可能性があります。小規模企業は今や、コモディティ化を避けるためにメカニズムの差別化または優れたデリバリーを証明しなければなりません。総合的な影響は収益成長への緩やかな抑制ですが、アレルギー治療市場における治療浸透率の向上によって相殺されています。

バイオロジクスおよびSLITの償還の限界

事前承認、ケアサイトのルール、変動する共同保険料率が、特に米国の民間保険プランおよび一部EU市場においてバイオロジクスとSLITへのアクセスを制限しています。メディケアパートBはバイオシミラーをASP+6%で償還し、より安価な代替品を奨励しています。一部の患者は高額な免疫賦活療法の自己負担を避けるために長期OTC療法を選択し、疾患修飾ケアを遅延させています。価値に基づく契約またはリアルワールドエビデンスが支払者の計算を変えるまで、償還の摩擦はアレルギー治療市場の予測CAGRから1パーセントポイントを削り取ることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アレルギーの種類別:食物アレルギーが小児プロトコルを再構築

鼻炎は2025年のアレルギー治療市場シェアの41.08%を占め、高い世界的有病率とマルチモーダル治療ツールキットを活かしています。OTC抗ヒスタミン薬、鼻腔内コルチコステロイド、SLITタブレットが治療の根幹を形成し、重症の多重感作コホートではバイオロジクスが普及しています。季節性および通年性の両変種が広範な処方基盤を共同で維持し、新興治療クラスに関わらず基礎需要を保証しています。

食物アレルギーは2031年にかけてCAGR 9.22%で最も速く成長するセグメントであり、初の疾患修飾バイオロジクス承認と経口免疫療法の組み合わせの広範なパイプラインから恩恵を受けています。成人発症アレルギーの疫学的認識が適格患者プールを拡大し、学校ベースのアナフィラキシープロトコルが予防的処方を増幅させています。眼、皮膚、喘息、その他のニッチなアレルギーがセグメント全体を補完し、強化された診断的警戒と適応横断的なバイオロジクス使用を通じて量を追加しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

治療法別:疾患修飾が主流となる中で免疫療法が台頭

抗アレルギー薬は2025年のアレルギー治療市場シェアの64.89%を維持し、有利な償還、OTCでの存在感、成熟したジェネリック医薬品によって支えられています。第二世代抗ヒスタミン薬、局所コルチコステロイド、ロイコトリエン遮断薬が合わさって、新規カテゴリーの価格変動を緩衝する安定した収益源を形成しています。

免疫療法は2031年にかけてCAGR 10.12%が見込まれており、長期的なコスト効率に対する支払者の認識の高まりと、在宅ベースのSLITレジメンに対する患者の嗜好の上昇を反映しています。臨床ガイドラインが投与量と期間を標準化し、変動性を最小化して臨床医の信頼を高めています。皮下プロトコルは高リスク患者における有効性最大化のゴールドスタンダードであり続け、複雑な多重感作に対するバイオロジクスとSLITの組み合わせ戦略が登場し、アレルギー治療市場の提案を強化しています。

剤形別:無針イノベーションで注射剤が急増

錠剤・カプセルは2025年のアレルギー治療市場の42.15%を占め、製造のスケーラビリティ、患者の親しみやすさ、明確な規制経路によるものです。OTC抗ヒスタミン薬および処方ロイコトリエン拮抗薬における優位性は持続していますが、イノベーションは高付加価値治療を徐々に非経口フォーマットへと誘導しています。

注射剤・自動注射器はCAGR 9.78%で成長すると予測されており、モノクローナル抗体の拡大と、ARS Pharmaceuticalsの鼻腔内エピネフリンスプレーのような針恐怖症を回避する無針イノベーションによって牽引されています。点鼻スプレーと吸入器は局所デリバリーの精度を通じて引き続き重要であり、スマート吸入器のアドオンは喘息合併症例におけるアドヒアランス追跡を改善しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:デジタルトランスフォーメーションがオンライン成長を加速

病院薬局は2025年のアレルギー治療市場シェアの34.88%を維持し、臨床的監督を必要とするバイオロジクス開始プロトコルに支えられています。初回投与時のアナフィラキシーに対するリスク軽減戦略は観察施設の存在を義務付け、病院の優位性を強化しています。

オンライン薬局はCAGR 10.96%で拡大すると予測されており、電子処方、遠隔診療との統合、ラストマイルのコールドチェーン物流の改善によって支えられています。デジタル補充カレンダーとAI駆動型アドヒアランス促進機能が患者の利便性を高め、慢性治療の継続を支援してアレルギー治療市場を拡大しています。小売薬局と専門薬局は病院管理と直接配送モデルの間の連続体を占め、チャネルの回復力を多様化しています。

地域分析

2025年のアレルギー治療市場における北米の37.84%のシェアは、広範な保険適用、バイオロジクスの早期採用、および集中した専門医ネットワークに起因しています。米国は他の地域に波及する規制上の先例を主導し、国内メーカーに早期収益をもたらし、ライフサイクル上の優位性を延長しています。代替への躊躇とREMS制約を考慮するとバイオシミラーの浸透は依然として中程度であり、イノベーターの価格の整合性を維持しています。

アジア太平洋の2031年にかけてのCAGR 9.31%は他のすべての地域を上回り、都市化に連動した感作の急増、可処分所得の上昇、および一部の免疫療法をカバーする公的医療保険の拡大によって牽引されています。アトピーコホートにおけるヤケヒョウヒダニへの感作は90%を超え、地域に合わせたアレルゲンエキスへの需要を促進し、ALK-AbbottとAbbottの提携などの協力的な流通契約を促進しています。モバイルファーストの医療採用が大都市圏でのSLIT遠隔ケアを加速し、治療のリーチを拡大しています。

欧州は成熟した浸透を示しているが、バイオシミラーに優しい入札フレームワークの下での価格圧縮に直面しています。同地域は免疫療法の品質とファーマコビジランスの標準化をリードし、持続可能ながらも抑制された収益成長に貢献しています。中東・アフリカおよび南米は、専門ケアインフラが徐々に改善される中で新興の機会を提示していますが、経済的・サプライチェーンの不安定性が近期の牽引力を抑制しています。

競合状況

アレルギー治療市場は中程度に分散しています。GSK、Novartis、Sanofiなどのトッププレーヤーは、ライフサイクルリスクをヘッジするために新興バイオロジクスと定着した抗ヒスタミン薬を組み合わせています。ALK-AbelloとStallergenes Greerはアレルゲンエキスの供給とSLITの商業化を支配し、CelltrionのOmlycloバイオシミラーは互換性の破壊的な力を示しています。

デバイスイノベーションが重要性を増しています。ARS Pharmaceuticalsは初の鼻腔内エピネフリンスプレーのEMA承認を取得し、注射の障壁を取り除き、患者中心のデザインを際立たせています。バイオテックの挑戦者はウイルス様粒子技術を活用して免疫原性プロファイルを再設計しており、AnganyのeBioParticleプラットフォームがその例として挙げられます。デジタル治療薬とAI予測エンジンがサービスポートフォリオを差別化し、アドヒアランスアウトカムとリアルワールドエビデンスを巡る競争上の堀を深めています。

戦略的取引がニュースフローを支配しています。SanofiによるBlueprintの買収はKIT阻害薬をすでに強力な免疫学の武器庫に加え、グローバル製薬企業と地域流通業者との提携が新興市場への浸透を解放しています。研究開発パートナーシップは初期バイオロジクス資産のリスクを分散し、資本エクスポージャーを広げてアレルギー治療市場における市場投入までの時間を短縮しています。

アレルギー治療業界のリーダー

Sanofi SA

GSK plc

ALK-Abello A/S

Novartis AG

Johnson & Johnson Services, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Aquestiveは、体重30kg以上の患者のアナフィラキシーを対象とした舌下エピネフリンフィルムAnaphylmについて、FDAから完全回答書を受領しました。

- 2026年1月:Allergy Therapeuticsは上半期収益をGBP 3,630万に引き上げ、ドイツでGrassmuno を発売し、欧州展開の資金調達のために債務を借り換えました。

- 2026年1月:GSKは、広範な食物アレルギー予防を目的とした次世代抗IgE候補薬ozureprubart取得のため、RAPT Therapeuticsを22億USDで買収すると発表しました。

- 2025年9月:FDAは慢性特発性蕁麻疹に対してレミブルチニブを承認し、アレルギーケアに初の経口BTK阻害薬を導入しました。

- 2025年3月:FDAは初のオマリズマブバイオシミラーに互換性ステータスを付与し、15~30%の割引での薬局での自動代替を可能にしました。

- 2025年2月:FDAはOdactraの適応ラベルをダニアレルギー性鼻炎を持つ5~11歳の小児に拡大し、小児免疫療法市場を拡大しました。

世界のアレルギー治療市場レポートの範囲

レポートの範囲によると、アレルギーとは免疫系が異物に対して異常に反応する状態です。アレルギー治療には、アレルギー症状を軽減し、将来の遭遇に備えて免疫系を準備するための薬剤と治療法が含まれます。

アレルギー治療市場は、種類、治療法、地域によって区分されています。種類別では、市場は眼アレルギー、鼻炎、喘息、皮膚アレルギー、その他のアレルギーに区分されています。治療法別では、市場は抗アレルギー薬と免疫療法に区分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントについて金額(USD)での市場規模と予測を提供しています。

| 眼アレルギー |

| 鼻炎 |

| 喘息 |

| 皮膚アレルギー |

| 食物アレルギー |

| その他のアレルギー |

| 抗アレルギー薬 | 抗ヒスタミン薬 - 第1世代 |

| 抗ヒスタミン薬 - 第2・第3世代 | |

| コルチコステロイド - 局所・吸入・全身 | |

| 充血除去薬 - 経口・鼻腔内 | |

| ロイコトリエン受容体拮抗薬 | |

| バイオロジクスおよびモノクローナル抗体 | |

| 免疫療法 | 皮下免疫療法(SCIT) |

| 舌下免疫療法(SLITタブレット・ドロップ) |

| 錠剤・カプセル |

| 点鼻スプレー |

| 点眼薬 |

| 吸入器 |

| 注射剤・自動注射器 |

| 病院薬局 |

| 小売薬局・ドラッグストア |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| アレルギーの種類別 | 眼アレルギー | |

| 鼻炎 | ||

| 喘息 | ||

| 皮膚アレルギー | ||

| 食物アレルギー | ||

| その他のアレルギー | ||

| 治療法別 | 抗アレルギー薬 | 抗ヒスタミン薬 - 第1世代 |

| 抗ヒスタミン薬 - 第2・第3世代 | ||

| コルチコステロイド - 局所・吸入・全身 | ||

| 充血除去薬 - 経口・鼻腔内 | ||

| ロイコトリエン受容体拮抗薬 | ||

| バイオロジクスおよびモノクローナル抗体 | ||

| 免疫療法 | 皮下免疫療法(SCIT) | |

| 舌下免疫療法(SLITタブレット・ドロップ) | ||

| 剤形別 | 錠剤・カプセル | |

| 点鼻スプレー | ||

| 点眼薬 | ||

| 吸入器 | ||

| 注射剤・自動注射器 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局・ドラッグストア | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の世界のアレルギー治療市場の規模はどのくらいですか?

244億9,000万USDであり、2031年までに352億8,000万USDに達する見込みです。

最も速く成長している治療クラスはどれですか?

免疫療法、特にSLITとバイオロジクスは、2031年にかけてCAGR 10.12%を記録すると予測されています。

アジア太平洋が最も速い成長を記録している理由は何ですか?

急速な都市化、極めて高い感作率、保険適用の拡大がCAGR 9.31%を牽引しています。

アナフィラキシーケアにおける針恐怖症に対処するイノベーションは何ですか?

EMA承認の鼻腔内エピネフリンスプレー(Eurneffy)は注射なしでアドレナリンを投与します。

バイオシミラーは価格にどのような影響を与えていますか?

互換性オマリズマブバイオシミラーはコストを最大40%削減し、先発品メーカーのマージンを侵食しながらもアクセスを拡大しています。

最もダイナミックな流通チャネルはどれですか?

遠隔ケアとの統合に支えられたオンライン薬局は、CAGR 10.96%で前進しています。

最終更新日: