近接照射療法デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.04 十億米ドル |

| 市場規模 (2031) | 1.45 十億米ドル |

| 成長率 (2026 - 2031) | 6.98% CAGR |

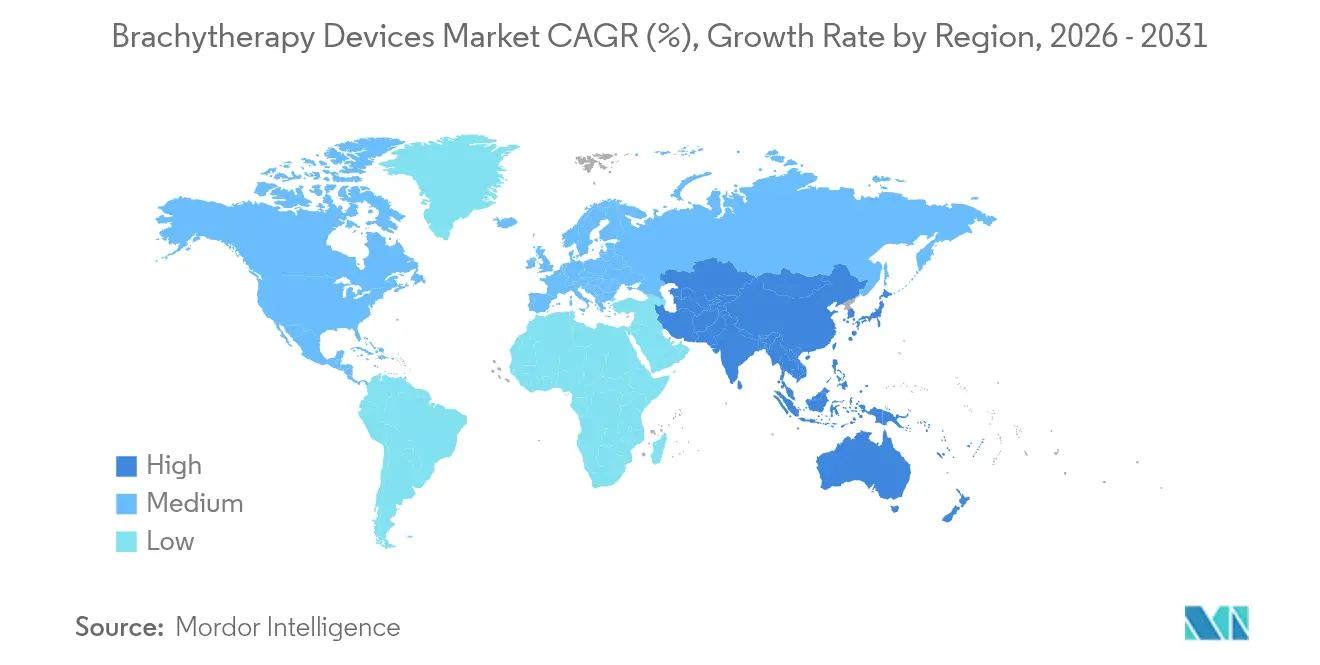

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

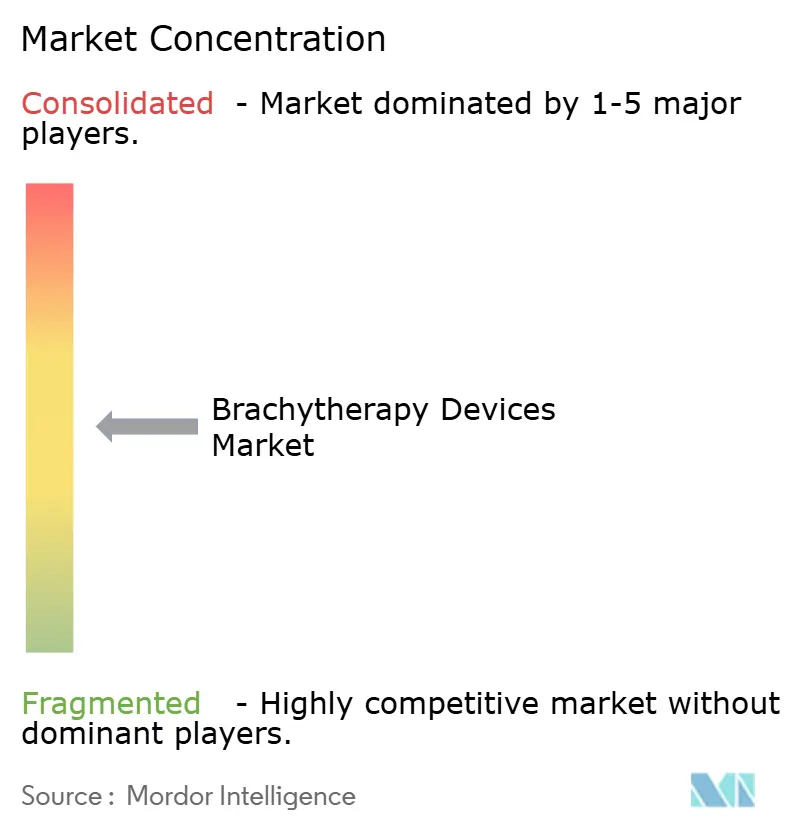

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる近接照射療法デバイス市場分析

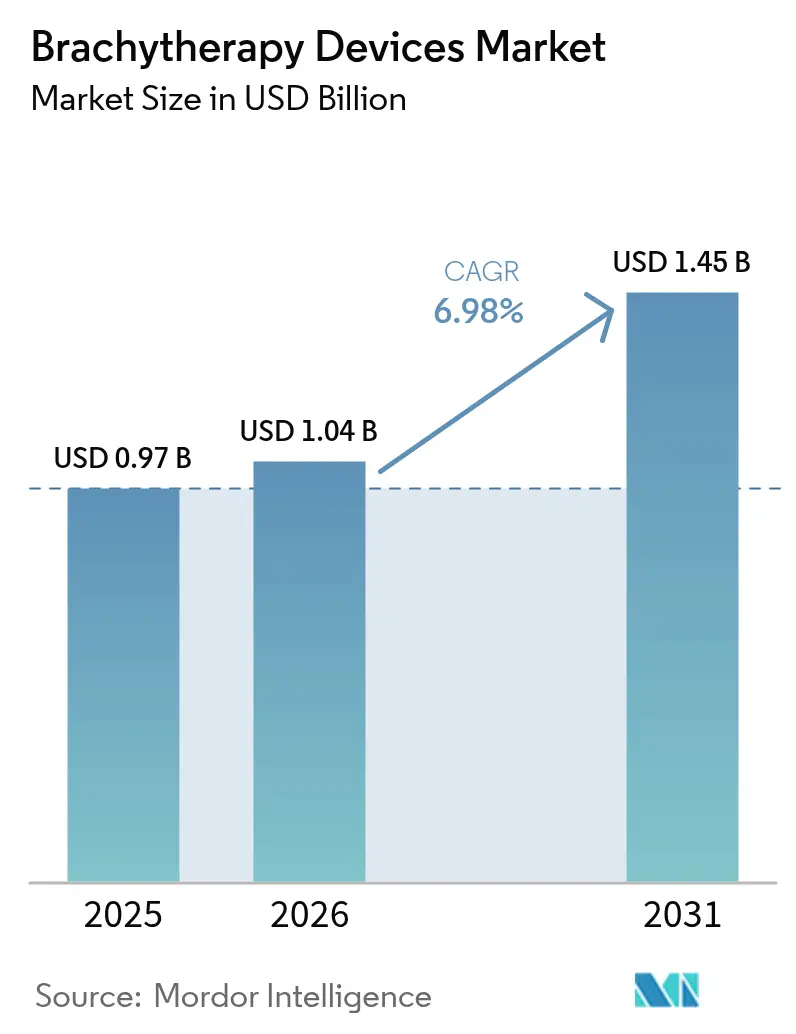

世界の近接照射療法デバイス市場規模は2025年に9億7,000万米ドルと評価され、2026年の10億4,000万米ドルから2031年には14億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは6.98%です。がん罹患率の増加、外来高線量率(HDR)処置に対する有利な償還、および電子システムの急速な普及が需要見通しを支えています。特にアジア太平洋地域およびラテンアメリカにおける放射線治療アクセスを促進する政府および支払者プログラムも普及を後押ししています。治療計画における人工知能(AI)および電子アフターローディング技術の並行した進歩により、処置時間が短縮され、地域医療施設への展開が拡大し、同位体サプライチェーンが保護されています。ナノスケールの放射性核種キャリアの登場により、臓器温存サルベージオプションが開かれ、治療域が広がり、世界の近接照射療法デバイス市場におけるデバイス交換サイクルが延長される可能性があります。

主要レポートのポイント

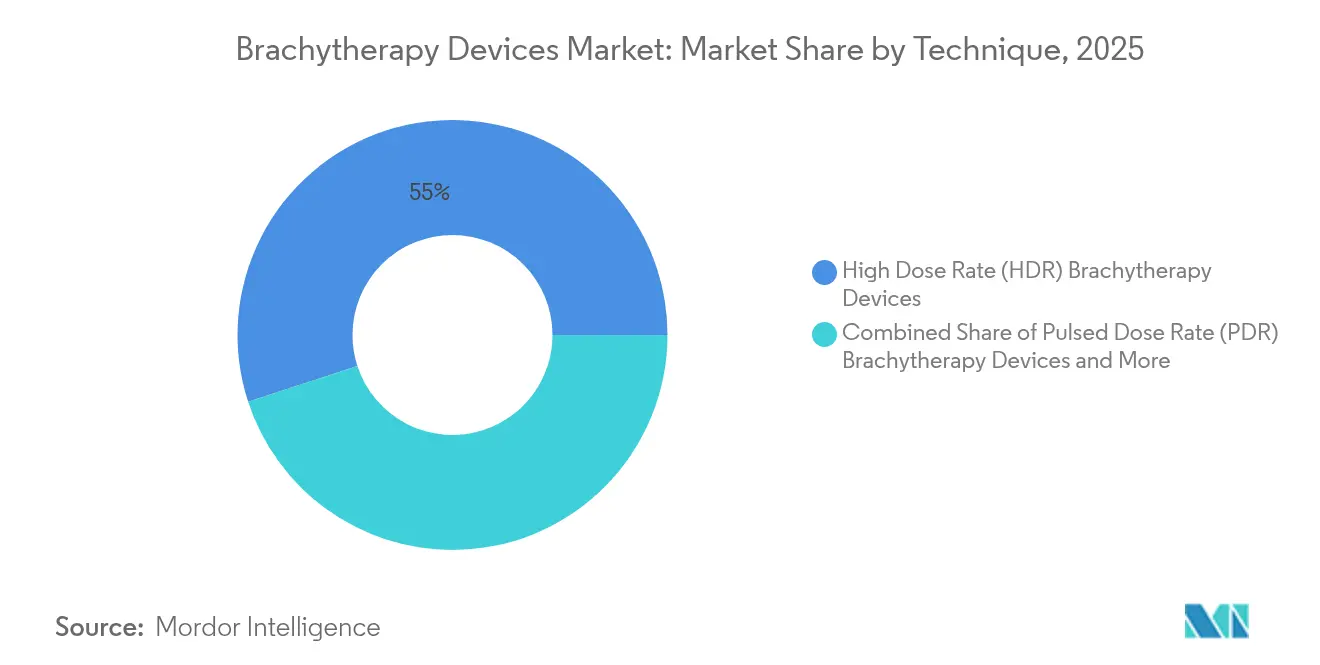

- 技術別では、HDRが2025年の世界近接照射療法デバイス市場シェアの55.02%を占め、パルス線量率(PDR)は2031年までCAGR 8.88%で拡大する見込みです。

- 製品タイプ別では、シードが2025年の世界近接照射療法デバイス市場規模の43.05%のシェアを占め、電子近接照射療法システムは2031年までCAGR 14.39%が見込まれています。

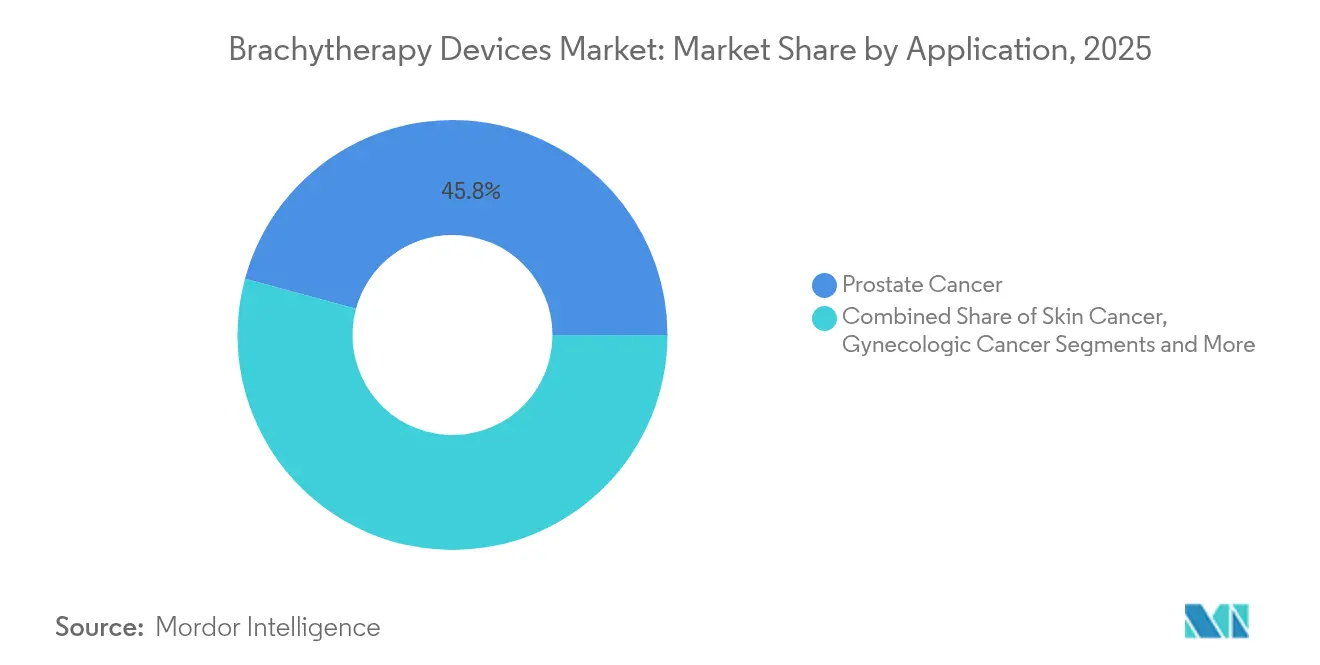

- 適用別では、前立腺がんが2025年に45.78%の収益シェアでトップとなり、皮膚がん治療は2031年までCAGR 10.32%で成長すると予測されています。

- エンドユーザー別では、病院が2025年の世界近接照射療法デバイス市場規模の59.35%のシェアを占め、外来手術センターは見通し期間中にCAGR 9.24%が見込まれています。

- 地域別では、北米が2025年に44.90%のシェアで首位を占め、アジア太平洋地域は2031年までCAGR 9.08%で最も高い成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

小線源治療装置市場の促進要因影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| がん罹患率の増大する負担 | +1.8% | 北米、欧州、アジア太平洋の高齢化人口に最も高い影響を与えるグローバル規模 | 長期(4年以上) |

| 放射線治療アクセス拡大に向けた政府および支払者の取り組みの増加 | +1.2% | アジア太平洋およびラテンアメリカの新興市場を中心としたグローバル規模 | 中期(2〜4年) |

| HDRおよび電子近接照射療法システムへの技術的シフト | +1.5% | 北米と欧州がリード、アジア太平洋での普及が加速 | 中期(2〜4年) |

| 外来HDR処置に対する償還の追い風 | +0.9% | 北米と欧州、先進アジア太平洋市場での選択的カバレッジ | 短期(2年以内) |

| AIによる治療計画のワークフロー効率改善 | +0.8% | 当初は北米と欧州、グローバル展開が期待される | 中期(2〜4年) |

| 臓器温存サルベージ療法を可能にするナノスケール放射性核種キャリア | +0.6% | 北米と欧州の研究センター、臨床応用は保留中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

がん罹患率の増大する負担

世界的ながん診断数の持続的な増加は、精密かつ局所的な放射線照射に対する構造的な需要を支えています。アメリカがん協会は2025年に米国で2,041,910件の新規症例を予測しており、前立腺がん、乳がん、婦人科がんが近接照射療法の主要な臨床適用分野を形成しています。高齢化人口の増加に伴い、腫瘍専門医は近接照射療法の高い適合性と臓器温存の利点を評価しています。肝細胞がんに関する臨床データでは、高線量率プロトコルを用いた場合の全奏効率が98.5%に達することが示されており、疾患部位の拡大に向けた機会を示しています。疫学的データと治療成績のエビデンスが相まって、世界の近接照射療法デバイス市場における長期的な需要を強化しています。

放射線治療アクセス拡大に向けた政府および支払者の取り組みの増加

政策立案者は放射線治療の公平性を公衆衛生上の優先事項と位置付けています。インドの国立がんグリッドは、「カルクニドン」リモートアフターローダーなどの国産HDRプラットフォームを通じて近接照射療法ユニット53台の全国的な不足を解消し、取得コストを低減しています。米国では、メディケアの新興技術暫定適用(TCET)経路が画期的デバイスの適用決定を加速させ、毎年最大5件の近接照射療法候補を受け入れる可能性があります[1]メディケア・メディケイドサービスセンター、「メディケアプログラム;新興技術暫定適用」、連邦官報、federalregister.gov。これらの動きは患者プールを拡大し、世界の近接照射療法デバイス市場におけるイノベーションのリスクを低減します。

HDRおよび電子近接照射療法システムへの技術的シフト

がんセンターは、外来ケアをサポートし、遮蔽ニーズを軽減し、ワークフローを合理化する恒久的低線量率インプラントからHDRおよび電子モダリティへの移行を進めています。米国FDAは電子近接照射療法を特別管理を伴うクラスIIとして規制しており、安全性を確保しながら承認を迅速化しています。ElektaによるXoftの買収により、同位体ロジスティクスが困難な施設向けの電子近接照射療法(eBx)を含むグローバルポートフォリオが構築されました。この転換はスループットを向上させ、世界の近接照射療法デバイス市場における定期的なハードウェアおよびソフトウェア収益を支えています。

外来HDR処置に対する償還の追い風

2025年の米国病院外来前払い制度(HOPPS)の下、近接照射療法ソースC2645はmm²あたり4.69米ドルで償還され、入院に対して有利な経済性を維持しています。費用対効果の高いプロトコルを重視する価値に基づくケアの強調が、外来手術センターにおけるHDRを促進し、世界の近接照射療法デバイス市場全体で二桁成長のポケットを生み出しています。

小線源治療装置市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 訓練を受けた近接照射療法腫瘍専門医および医学物理士の不足 | -1.4% | 新興市場および農村部で最も深刻なグローバル規模 | 長期(4年以上) |

| 不均一な同位体サプライチェーン(Ir-192、I-125)および輸出規制 | -0.9% | 少数の国への供給集中が脆弱性を生み出すグローバル規模 | 中期(2〜4年) |

| SBRTおよびロボット手術との競合による利用率の低下 | -0.7% | 主に北米と欧州、先進アジア太平洋市場でも台頭 | 中期(2〜4年) |

| 電子近接照射療法デバイス(クラスIII)に関する規制上の不確実性 | -0.5% | 北米と欧州、グローバルな製品開発戦略に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

訓練を受けた近接照射療法腫瘍専門医および医学物理士の不足

米国の医学物理士の15%が10年以内に退職の意向を示している一方、がん罹患率は年間2%増加しており、人員不足が拡大しています[2]米国放射線腫瘍学会、「医学物理士の労働力」、astro.org。研修ディレクターは、実践的な経験を積む機会の制限が将来の能力開発の障壁となっていると指摘しています。オーストラリアおよびニュージーランドの研修生も、シードインプラント件数の減少に対する懸念を示しており、技術の衰退を予兆しています。シミュレーションワークショップが習熟度を高める一方、人材パイプラインは世界の近接照射療法デバイス市場における成長の制限要因であり続けています。

不均一な同位体サプライチェーンと輸出規制

Ir-192およびI-125のほとんどのソースは、メンテナンス停止や輸出規制の対象となる少数の原子炉から供給されており、がんセンターはスケジュールの混乱やプレミアム価格に晒されています。米国は核医学用の原料同位体の約90%を輸入しており、地政学的依存性が浮き彫りになっています。加速器ベースの製造は多様化の選択肢を提供しますが、商業規模はまだ初期段階にあります。供給の不安定さが世界の近接照射療法デバイス市場全体での調達決定を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

小線源治療装置市場セグメント分析

技術別:

HDRの優位性がワークフローの進化を牽引高線量率システムは2025年の世界近接照射療法デバイス市場の55.02%のシェアを確保しており、治療を少数の分割照射に凝縮し、現代の外来経済に適合する能力を反映しています。ASTRO 2024での査読済みデータにより、HDRおよび低線量率(LDR)アームにわたって全生存率のトレードオフなしに線量増加の利点が確認されました。このセグメントのリーダーシップは前立腺および婦人科ワークフローに根ざしていますが、肺、肝臓、頭頸部の適応症でも受け入れが進んでおり、世界の近接照射療法デバイス市場におけるハードウェア更新サイクルを維持しています。

パルス線量率(PDR)技術は2031年までCAGR 8.88%を記録すると予測されており、LDRの放射線生物学とHDRインフラを組み合わせて症例ミックスの柔軟性を拡大しています。AI対応の計画により、モダリティ間の品質が均等化され、新規採用者の学習曲線が平坦化されています。LDRは、単回セッションの利便性が患者の好みに合致する恒久的シードインプラントにおいて引き続き重要性を持っています。技術の多様化により、臨床医は腫瘍生物学に合わせた線量動態を選択でき、臨床的信頼性を強化し、モダリティ代替リスクを軽減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:

電子システムが市場ダイナミクスを再形成シードは2025年の世界近接照射療法デバイス市場の43.05%のシェアを獲得しており、泌尿器科における数十年の親しみと合理化された在庫モデルに支えられています。しかし、放射性ソースの取り扱いが不要な電子近接照射療法(eBx)システムは、2031年までCAGR 14.39%が見込まれています。eBxの世界近接照射療法デバイス市場規模は、非遮蔽室での運用が小規模病院や外来センターをこのモダリティに引き込むにつれて拡大すると予測されており、特に皮膚および乳房プロトコルにおいて顕著です。

アプリケーターとアフターローダーはHDRおよびPDRワークフローの機械的な基盤を形成しており、症例数と線量率のイノベーションが進化するにつれて安定した交換需要を維持しています。サブスクリプションモデルでバンドルされることが増えている治療計画ソフトウェアは、計画の反復を数時間から数分に短縮する強化学習スクリプトを組み込んでおり、統合ベンダーへの粘着性を高め、世界の近接照射療法デバイス市場全体でスイッチングコストを引き上げています。

適用別:

多様化の中での前立腺がんのリーダーシップ前立腺がん処置は2025年に45.78%のシェアを保持し、シードおよびHDRブーストの件数を支え続けています。有利な償還、強固な長期生化学的制御データ、および積極的監視から局所サルベージへの移行の増加がその基盤を支えています。皮膚がんは2031年までCAGR 10.32%で最も急速な成長を記録しており、eBxの携帯性と非黒色腫病変を持つ高齢者人口の増加を活用しています。皮膚適用の世界近接照射療法デバイス市場規模は現在比較的小さいですが、皮膚科診療がオフィスベースの放射線治療を採用するにつれてスケーリングの余地があります。

婦人科腫瘍学はMRIガイド下ハイブリッド間質腔内技術によって強化されており、加速部分乳房照射は外来での利益を固めています。Alpha DaRTなどの新規アルファ線放出腫瘍内デバイスは、困難な頭頸部および膠芽腫再発において足がかりを築いています。適用の幅広さが単一疾患部位への依存を低減し、世界の近接照射療法デバイス市場に回復力をもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

外来センターがアクセス拡大を牽引病院はフルサービスの腫瘍科インフラ、院内物理チーム、および資本予算を背景に、2025年の需要の59.35%を占めました。しかし、外来手術センター(ASC)は、低コスト施設に対する支払者の好みとHDRの単回受診の利便性に後押しされ、2031年までCAGR 9.24%を記録する見込みです。ASCが保有する世界近接照射療法デバイス市場シェアは、機器の償却を相殺するメディケアの独立支払い率によって支えられています。

専門腫瘍クリニックおよびアカデミックセンターは技術の先駆者であり続け、AIガイドワークフローやナノ粒子試験を先導し、後に地域医療に普及させています。電子システムが保管庫の要件を回避するにつれ、新規参入者は適度な資本で診療ラインを拡大でき、世界の近接照射療法デバイス市場の分散したフットプリントを拡大しています。

地域分析

北米小線源治療装置市場

北米は2025年に44.90%のシェアを維持しており、成熟した償還制度、AIの早期導入、および密度の高いがん医療ネットワークが処置件数を支えている。TCETなどの連邦プログラムは画期的な小線源治療装置の市場参入を加速させる一方、物理士の退職率が15%に達するという差し迫った課題が人材確保能力に影響を与えている。Varian-Ballad Healthのようなパートナーシップは、長期的な機器・サービス契約を通じて農村部のアクセス格差を解消する取り組みを示している。これらの契約から生じるベンダーのサービス収益は、グローバル小線源治療装置市場における地域の回復力を支えている。

欧州小線源治療装置市場

欧州はエビデンスに基づく導入と国境を越えた研究協力を通じて安定した成長を実現している。ドイツ、フランス、英国はMRIガイド下適応小線源治療を先導しており、AngioDynamicsのAlphaVac F18 85などのCEマーク取得済みイノベーションが急速に普及し、規制の予測可能性を強化している。EUが支援するアジアとのトレーニング交流は、ベストプラクティスの普及を促進し、大陸全体での一貫した活用を支援している。グローバル小線源治療装置市場は、欧州の早期段階臨床試験の密度から恩恵を受け、世界的な購買決定に情報を提供している。

アジア太平洋小線源治療装置市場

アジア太平洋地域は腫瘍科インフラの拡大に伴い、2031年までに最高9.08%のCAGRを記録する見込みである。インドでは年間約100万件の新規がん症例が報告されており、国産HDRプラットフォームを通じて53台分の小線源治療装置の不足に対応している。日本にはIr-192遠隔後充填装置が129台設置されており、センターの48%が3D計画を採用していることが報告されており、高度な診療の普及を示している。中国の省レベルの機器調達プログラムおよび中央償還制度改革は患者アクセスを拡大しているが、物理士の人員確保は依然として制約を受けている。アジア放射線腫瘍学組織連合を通じた地域協力は治療の質の向上を目指しており、グローバル小線源治療装置市場の勢を持続させている。

競合状況

世界の近接照射療法デバイス産業は中程度に分散しており、多国籍企業がハードウェアの幅広さ、ソフトウェア統合、およびサービスラップのバランスを取ってアカウントの粘着性を確保しています。Elekta、Varian、Isoray、Eckert & Zieglerはマルチモーダルポートフォリオを活用し、BRIT/BARCなどの地域イノベーターは新興市場向けのコスト最適化HDRシステムで競争しています。競争の激しさはAI強化計画スイート、電子アフターローディングプラットフォーム、および同位体供給の信頼性に集中しています。

戦略的提携が差別化を支配しています。ElektaはGE HealthCareのMIMソフトウェアを統合してコンタリングと計画最適化パイプラインを合理化しています。Azra AIとの協力によりレジストリの抽象化が自動化され、成果に基づく契約機会が開かれています。Eckert & ZieglerのアクチニウムAc-225の増産は収益をアルファ療法前駆体供給に多様化し、近接照射療法ソース製造との相乗効果を生み出しています。

合併・買収は隣接する腫瘍科分野への拡大と整合しています。ElektaによるXoftの買収は電子近接照射療法を追加し、BDのバイオサイエンス部門の分離計画は放射線治療資産をより鋭い成長ビークルに切り出す可能性があります。ベンダー戦略はますます資本機器とマネージドサービスモデルを組み合わせ、複数年の更新パイプラインを確保し、世界の近接照射療法デバイス市場全体での収益の可視性を支えています。

近接照射療法デバイス産業のリーダー

Carl Zeiss Meditec AG

Elekta AB

Becton, Dickinson and Company

Eckert & Ziegler BEBIG

Siemens Healthineers AG

- *免責事項:主要選手の並び順不同

本レポートで取り上げた小線源治療装置市場企業

- Accuray

- Argon Medical Devices

- Beckton Dickinson

- Carl Zeiss

- CIVCO Medical solutions

- Eckert & Ziegler

- Elekta

- iCAD Inc.

- IsoRay

- Siemens Healthineers

- Theragenics

- ViewRay Inc.

- Panacea Medical Technologies

- C4 Imaging LLC

- Mevion Medical Systems

- Source Production & Equipment Co.

- IBt Bebig Belgium

- Advanced Oncology Solutions

小線源治療装置市場における最近の業界動向

- 2024年8月:カマクシ記念病院が新しいフレキシトロンHDR近接照射療法ユニットを開設し、精密がん治療能力を拡大しました。

- 2024年5月:デリーNCRのアルテミス病院が、多様な腫瘍部位に対して低侵襲放射線オプションを提供する専用近接照射療法プログラムを開始しました。

世界近接照射療法デバイス市場レポートの範囲

レポートの範囲によると、近接照射療法はがんを治療するために患者の体内に放射性物質を配置する内部放射線治療の一種です。近接照射療法デバイス市場は、技術(高線量率近接照射療法デバイスおよび低線量率近接照射療法デバイス)、適用(婦人科がん、前立腺がん、乳がん、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

セグメンテーションの概要

| 高線量率(HDR)近接照射療法デバイス |

| 低線量率(LDR)近接照射療法デバイス |

| パルス線量率(PDR)近接照射療法デバイス |

| シード |

| アプリケーター&アフターローダー |

| 電子近接照射療法システム |

| ソフトウェア&治療計画ソリューション |

| 前立腺がん |

| 婦人科がん |

| 乳がん |

| 皮膚がん |

| 頭頸部がん |

| その他 |

| 病院 |

| 腫瘍センター&専門クリニック |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 技術別 | 高線量率(HDR)近接照射療法デバイス | |

| 低線量率(LDR)近接照射療法デバイス | ||

| パルス線量率(PDR)近接照射療法デバイス | ||

| 製品タイプ別 | シード | |

| アプリケーター&アフターローダー | ||

| 電子近接照射療法システム | ||

| ソフトウェア&治療計画ソリューション | ||

| 適用別 | 前立腺がん | |

| 婦人科がん | ||

| 乳がん | ||

| 皮膚がん | ||

| 頭頸部がん | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 腫瘍センター&専門クリニック | ||

| 外来手術センター | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の世界近接照射療法デバイス市場の規模はどのくらいですか?

市場は2026年に10億4,000万米ドルと評価されており、2031年までに14億5,000万米ドルに達すると予測されており、CAGR 6.98%を反映しています。

最も急速に成長している技術セグメントはどれですか?

パルス線量率デバイスは、HDRの精度とLDRの放射線生物学を組み合わせることで、2031年までCAGR 8.88%で成長する見込みです。

外来手術センターでの採用を促進する要因は何ですか?

有利な外来償還、HDRの単回受診プロトコル、および遮蔽された保管庫なしで運用できる電子システムが、ASCのCAGR 9.24%を支えています。

AIは近接照射療法のワークフローにどのような影響を与えていますか?

強化学習および大規模言語モデルツールが計画時間を数時間から数分に短縮し、計画品質を維持しながら労働力への負担を軽減し、ケアを標準化しています。

最も高い成長を記録する地域はどこですか?

アジア太平洋地域はインフラの拡大、国産HDR技術、および治療ギャップを埋める政府の取り組みに後押しされ、2031年までCAGR 9.08%を記録する見込みです。

最終更新日: