核医学治療薬市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

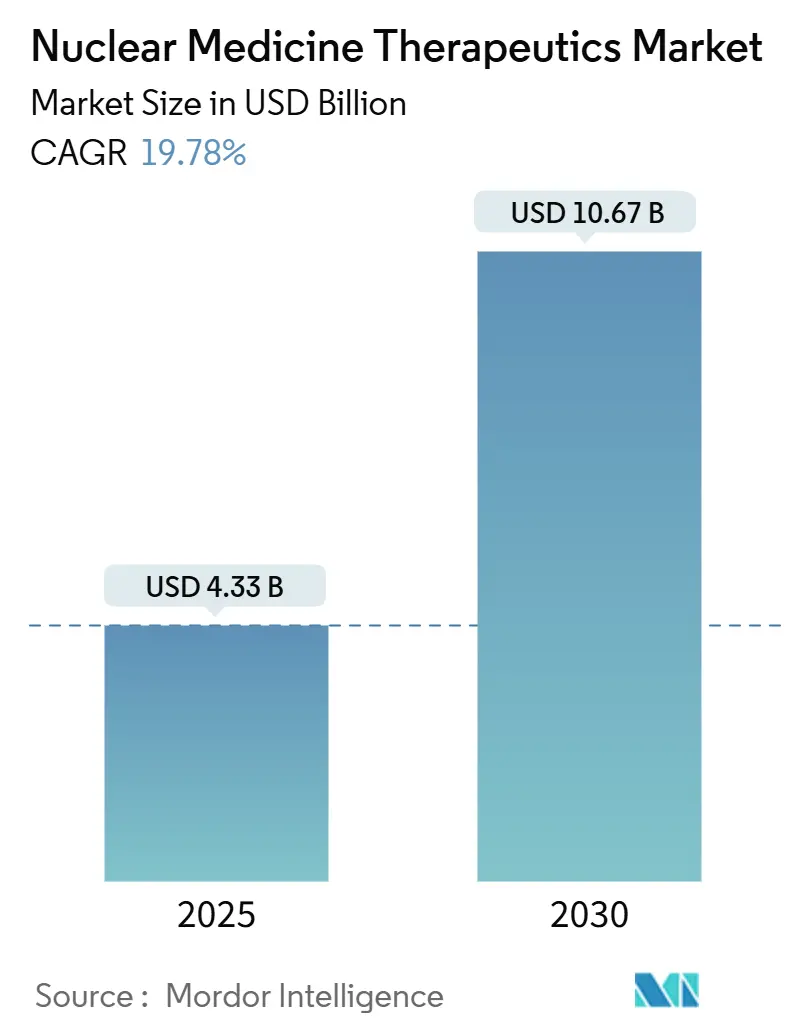

| 市場規模 (2025) | 4.33 十億米ドル |

| 市場規模 (2030) | 10.67 十億米ドル |

| 成長率 (2025 - 2030) | 19.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

モルドー・インテリジェンスによる核医学治療薬市場分析

核医学治療薬市場は2025年に43億3千万米ドルに達し、2030年には106億7千万米ドルに達すると予測され、年平均成長率19.78%で拡大しています。放射性医薬品が緩和的選択肢から腫瘍学、神経学、心臓病学における第一選択治療へと移行するにつれて需要が加速しています。アルファ放出同位体における革新的進歩、償還支援の拡大、セラノスティクス薬剤の安定したパイプラインが処置件数の拡大を続けています。メーカーは供給不足を抑制するため社内同位体製造を追求し、病院は治療成績向上のためAI対応線量測定を導入しています。地域的には、強固な北米のインフラが核医学治療薬市場を支えていますが、アジア太平洋地域のサイクロトロンと専門クリニックの急速な整備により、長期成長エンジンとしての地位を確立しています。

主要レポート要点

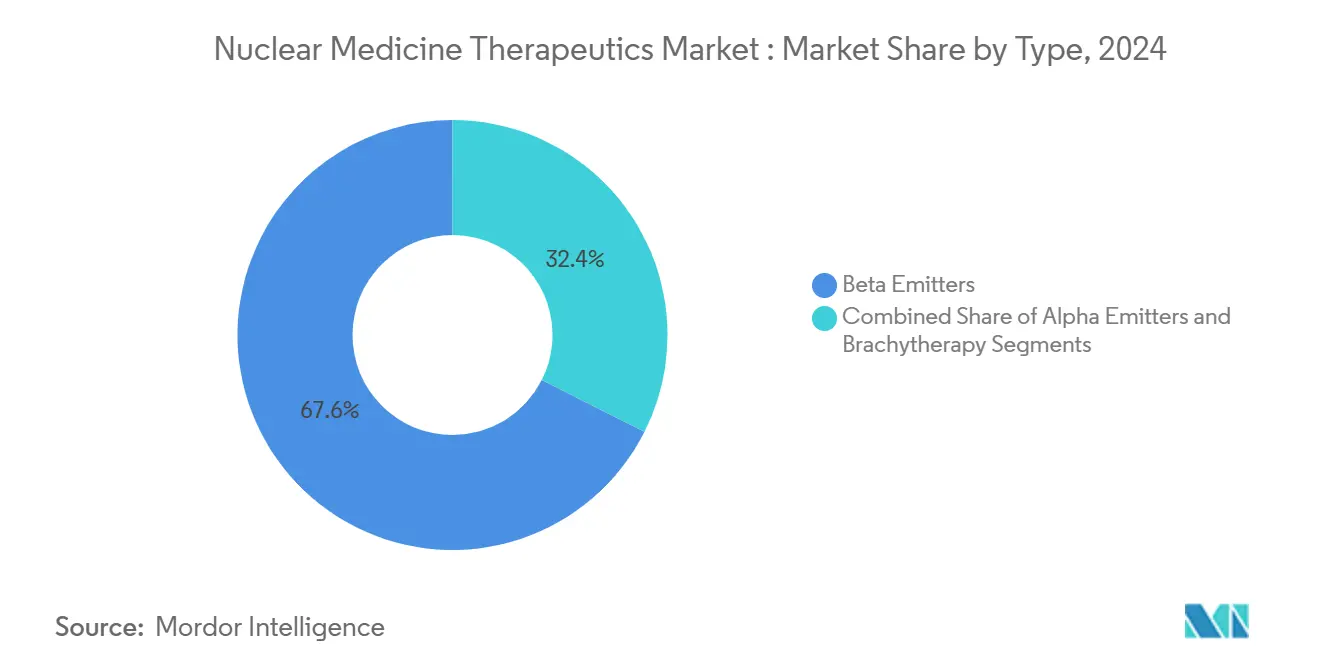

- タイプ別では、ベータ放出体が2024年の核医学治療薬市場シェアの67.58%を占めて首位;アルファ放出体は2030年まで最高の年平均成長率23.55%を記録。

- 治療法別では、標的放射性リガンド療法が2024年の核医学治療薬市場の49.56%を占有;ホウ素中性子捕捉療法が2030年まで年平均成長率20.11%で最速成長。

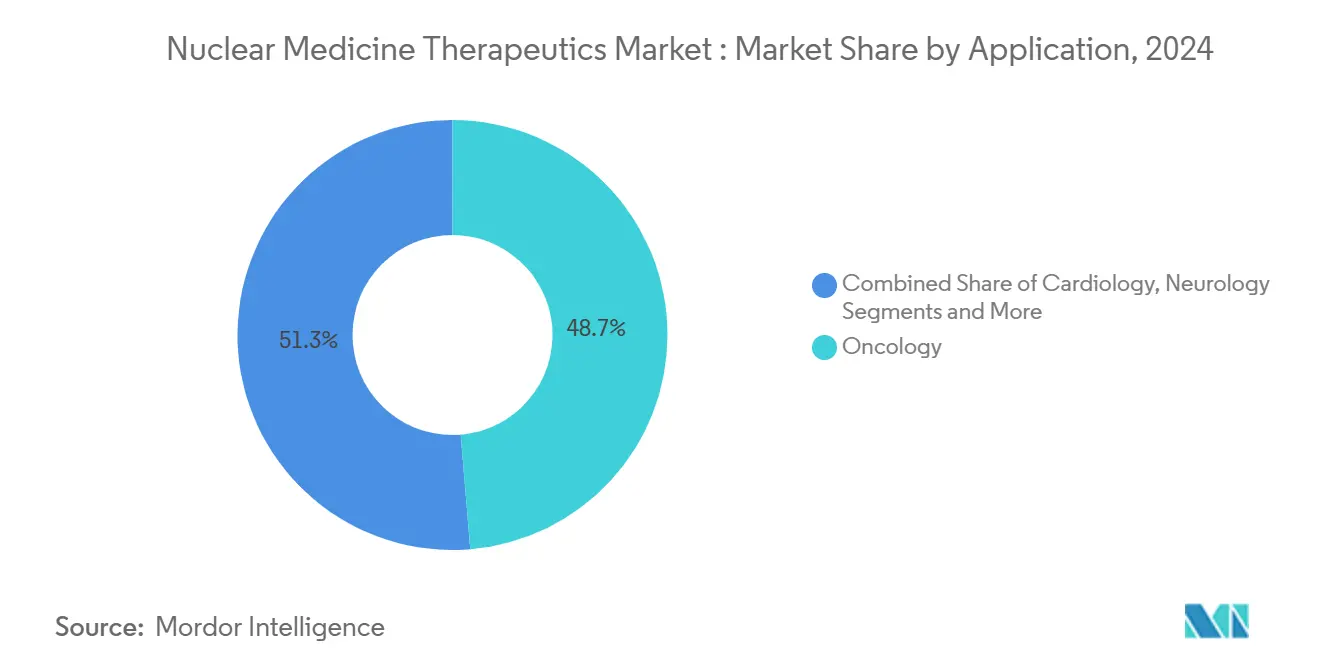

- 用途別では、腫瘍学が2024年の核医学治療薬市場規模の48.68%のシェアを保持、一方で神経学は2025-2030年間に年平均成長率21.29%で成長予定。

- エンドユーザー別では、病院・がんセンターが2024年の核医学治療薬市場の57.26%のシェアを獲得、一方で放射性医薬品薬局は年平均成長率20.31%で拡大。

- 地域別では、北米が2024年の核医学治療薬市場の46.12%のシェアで優位;アジア太平洋地域は2030年まで最速の年平均成長率22.43%を示す。

世界の核医学治療薬市場トレンド・洞察

推進要因インパクト分析*

| 推進要因 | 年平均成長率予測への(〜)%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| がんの高い罹患率 | +4.2% | 世界全体 | 長期(4年以上) |

| 標的放射性医薬品の進歩 | +5.8% | 北米、EU、アジア太平洋主要地域 | 中期(2-4年) |

| 低侵襲・精密医療への需要拡大 | +3.1% | 世界全体 | 中期(2-4年) |

| 市場参加者の戦略的取り組みと製品投入 | +2.7% | 世界全体 | 短期(2年以下) |

| 核医学インフラの拡張 | +2.4% | アジア太平洋主要地域、中東・アフリカ波及 | 長期(4年以上) |

| 臨床エビデンス向上と償還支援 | +1.6% | 北米、EU | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

がんの高い罹患率

世界のがん発生率は2040年までに2990万件の新規症例を超えると予測されており、手術や化学療法に代わる治療法への需要が激化しています。アクチニウム-225 PSMA療法などのアルファ放出薬剤は、付随的損傷を最小限に抑えて腫瘍に集中的エネルギーを送達し、プロトコルを放射性医薬品の第一選択使用へと移行させています。企業は研究プログラムを加速しており、プルビクトは初のブロックバスター放射性リガンドとなり、商業的可能性を実証しています。セラノスティクスにより、臨床医は一つのワークフローで腫瘍の画像化、治療、経過観察が可能となり、冗長な治療を減らして生活の質を向上させています。

標的放射性医薬品の進歩

鉛-212とテルビウム-161は次世代同位体を代表しています。オラノ・メドは2025年1月に世界初の産業規模鉛-212プラントを開設し、アルファプログラム向けの安定供給を確保しました。前臨床データでは、テルビウム-161がリンパ腫モデルでルテチウム-177を上回る性能を示し、血液悪性腫瘍の新たな可能性を開いています。強化キレート剤とベクターが生体内半減期を延長し、アルツハイマー病のベータアミロイドプラーク標的化などの適応拡大をもたらしています。[1]核医学・分子イメージング学会、「新規放射性核種治療がアルツハイマー病治療におけるパラダイムシフトの可能性を示す」、snmmi.org

低侵襲・精密医療への需要拡大

医療システムは入院期間を短縮し安全性を向上させる治療法を採用しています。フルピリダズF-18は心臓画像診断でFDA承認を取得し、SPECTより高い診断精度でストレステストを可能にしています。機械学習駆動の線量測定により、単一時点から瞬時の線量計算を生成して患者被曝を減らしています。[2]核医学ジャーナル、「機械学習を用いた瞬時単一時点線量測定」、jnm.snmjournals.orgコンパニオン診断により、バイオマーカー適合患者のみが治療を受けることで、治療成績が向上しコスト超過が減少しています。

市場参加者の戦略的取り組み

垂直統合が競争戦略を規定しています。キュリウムの2025年3月のモンロール買収により、世界の顧客向けルテチウム-177産出を確保しました。GEヘルスケアは日本メジフィジックスの完全支配権を獲得し、世界最高のサイクロトロン密度を誇る日本における放射性医薬品薬局ネットワークを統合しました。テリックスの2025年3月のゴゼリックスFDA承認により、前立腺画像診断選択肢が拡大し治療計画を支援しています。

阻害要因インパクト分析*

| 阻害要因 | 年平均成長率予測への(〜)%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 放射性医薬品処置の高コスト | -2.8% | 世界全体、特に新興市場 | 中期(2-4年) |

| 厳格な規制・認可障壁 | -1.9% | 世界全体 | 長期(4年以上) |

| 放射性同位体の複雑な製造と短い寿命 | -2.1% | 世界全体 | 中期(2-4年) |

| 訓練を受けた放射化学者の不足 | -1.4% | 発展途上地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

放射性医薬品処置の高コスト

ルテチウム-177ベースの治療はしばしば1コースあたり5万米ドルを超え、費用負担の課題を提示しています。CMSは現在630米ドル超の診断用放射性医薬品を個別に償還し、病院経済を改善しています。[3]核医学・分子イメージング学会、「CMS核医学償還政策調整、生命救済スキャンへのアクセス拡大」、snmmi.orgアウトカムベース価格設定とリスクシェア契約が検討されており、マージンを削ることなくより広い普及を可能にしています。

放射性同位体の複雑な製造と短い寿命

アクチニウム-225の10日間半減期と鉛-212の10.6時間半減期は物流時間を圧迫しています。代替的加速器ベース手法により無担体ルテチウム-177を生成でき、老朽化原子炉への依存を減らします。中国と米国の地域生産拠点が供給チェーンを短縮し、地政学的混乱に対する緩衝材となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ベータ放出体が市場リーダーシップを推進

ベータ放出体は、臨床医がルテチウム-177やヨウ素-131などの確立された同位体を好んだため、2024年の核医学治療薬市場の67.58%を支配しました。シャイン・テクノロジーズが高比放射能イルミラを導入した後、ルテチウム-177の採用が加速し、より厳密な腫瘍標的化と製造制約の緩和を実現しました。アルファ放出体は最も強い軌道を示しています:アルファ放出体の核医学治療薬市場規模は2030年まで年平均成長率23.55%で拡大すると予測され、エッカート・アンド・ツィーグラーからの商業的アクチニウム-225産出に牽引されています。

アルファ放出体の高LET放射線は治療サイクルを短縮し、患者の利便性を向上させます。鉛-212の実用的半減期は集中生産を支援し、一方でラジウム-223は骨転移における価値を維持しています。ベータベースのイットリウム-90は肝細胞がんを超えて滑膜切除術に拡大し、核医学治療薬市場の臨床足跡を拡張しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

治療法別:標的放射性リガンド療法がイノベーションを主導

標的放射性リガンド療法は2024年の全体売上高の49.56%を提供しました。PSMAfore第3相試験により、タキサン非投与前立腺がんにおけるルテチウム-177 PSMA-617の無増悪生存期間中央値における優位性が確認されました。実世界エビデンスでは、プルビクト治療患者の追跡調査で73.5%の全生存率を示しました。BNCTは年平均成長率20.11%で続き、中性子活性化と免疫チェックポイント阻害を組み合わせた新規ホウ素含有ナノ粒子を活用しています。

放射免疫療法はモノクローナル抗体と高エネルギー同位体を組み合わせ、到達困難な固形腫瘍を開放しています。自動計画ツールはオペレーター変動を制限し、より広いユーザーベースを支援し、小規模治療センターでも核医学治療薬市場を拡大しています。

用途別:腫瘍学優位、神経学台頭

腫瘍学は前立腺がん、神経内分泌がん、甲状腺がんに主導され、2024年に48.68%の市場貢献を維持しました。神経内分泌病変は鉛-212とアクチニウム-225標識ソマトスタチン類似体によく反応し、この利点が治療選択肢を拡大しています。神経学は年平均成長率21.29%を示し;ビスマス-213薬剤は前臨床アルツハイマーモデルでベータアミロイドプラークの最大100%を除去しました。

心臓病学はフルピリダズ強化灌流画像から恩恵を受け、内分泌学は甲状腺悪性腫瘍に対するヨウ素-131への依存を続けています。全身化学療法に耐えられない転移患者には、骨親和性同位体を用いた疼痛緩和が依然として有効です。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

エンドユーザー別:病院が主導、放射性医薬品薬局が加速

病院・がんセンターは機能横断的核医学チームに支援され、2024年に57.26%の収益を獲得しました。シカゴ大学医学部のセラノスティクスセンターは、画像診断、計画、治療を統合した統合ケアの典型例です。放射性医薬品薬局は分散製造が輸送時間と放射線損失を削減するため、年平均成長率20.31%で最速拡大しています。ジュビラント・ラジオファーマのネットワークは、単一検査単価モデルの下でターンキーソリューションを提供し、コミュニティ病院の採用を促進しています。

学術機関は商業化ギャップを橋渡しするために産業界と提携し、専門クリニックは日帰り退院プロトコルを採用してスループットを向上させ、より広範な核医学治療薬市場浸透を支援しています。

地域分析

北米は2000台以上のPET/CT装置と高価格同位体を個別化する有利なCMS償還に支えられ、2024年に46.12%の収益を生み出しました。米国は輸入への依存を回避するため、ノバルティスが国内施設に2億米ドル超を投資し、同位体製造基盤を拡大しています。サッター・ヘルスのGEヘルスケアとのAI画像診断パートナーシップは、カリフォルニア州全域で先進サービスを民主化しています。

アジア太平洋地域は最速の年平均成長率22.43%を記録しています。中国は40以上の放射性医薬品を認可し、2035年までに年間1000万件の処置を目標とし、国内需要を下支えしています。シャイン・テクノロジーズはプリモ・バイオテックと提携し、台湾、日本、韓国、シンガポール全域でルテチウム-177を流通し、供給ラインを強化しています。オーストラリアの新生産複合施設と強力な政府支援が地域輸出拠点を創設しています。

欧州は堅調なR&DとEMA承認に支えられより安定した拡大を示していますが、原子炉停止が供給脆弱性を露呈しています。オラノのトリウム-228プロジェクトは同位体チェーンに冗長性追加を目指しています。中東・アフリカの進歩は緩やかですが、イスラエルとサウジアラビアは将来の成長を育成するサイクロトロンベース施設を計画しています。

競争環境

市場リーダーは利益率保護と継続性保証のため、治療開発と同位体供給を融合しています。ノバルティスは複数の米国原子炉を通じて垂直統合し、外部依存を縮小しています。ランセウスはPYLARIFYで売上高10億米ドルの大台を突破し、標的画像診断におけるスケール経済を実証しました。シーメンス・ヘルシナイアーズはスキャナー、ソフトウェア、治療ソリューションを包含するエンドツーエンドのセラノスティクスプラットフォームを提供しています。

新興専門企業は放射性同位体イノベーションに焦点を当てています。シャインの低廃棄物・非原子炉アプローチは、製造リスクと環境フットプリントを削減することで核医学治療薬市場を再定義する可能性があります。アクチニウム・ファーマシューティカルズはメモリアル・スローン・ケタリングと提携し、アクチマブ-Aプログラムを新適応症に拡張しています。IBAとジュビラントは地域PET同位体産出を局在化し、リードタイムを短縮する次世代コンパクトサイクロトロンを展開しています。

神経変性疾患と希少がんにホワイトスペース機会が持続しています。治療薬剤とバンドルされたコンパニオン診断により、有効性と価格決定力を高める個別化レジメンが可能になります。供給セキュリティと臨床エビデンスを統合する企業が、将来の核医学治療薬市場成長の最大シェアを獲得することになります。

核医学治療薬産業リーダー

バイエルAG

キュリウムファーマ

ランセウスホールディングス

ノバルティスAG

テリックスファーマシューティカルズ

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:キュリウムはルテチウム-177産出向上とPETフットプリント拡大のためモンロール買収を完了。

- 2025年1月:シャイン・テクノロジーズとプリモ・バイオテックが主要アジア太平洋市場全域でイルミラ流通のパートナーシップを締結。

- 2024年12月:エッカート・アンド・ツィーグラーが商業的アクチニウム-225生産を開始し、世界のアルファ放出体供給を拡大。

- 2024年6月:オラノ・メドが初の産業規模鉛-212施設を開設し、アルファ治療パイプラインを強化。

世界核医学治療薬市場レポート範囲

レポートの範囲に従い、核医学治療薬は特定のがん、心疾患、およびその他いくつかの疾患の治療に放射性源を使用します。

核医学治療薬市場はタイプ別、用途別、地域別にセグメント化されます。タイプ別では、市場はアルファ放出体、ベータ放出体、組織内照射療法にセグメント化されます。用途別では、市場は腫瘍学、心臓病学、甲状腺、その他の用途にセグメント化されます。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されます。レポートは世界の主要地域17か国の推定市場規模とトレンドもカバーしています。

レポートは上記セグメントの金額(米ドル)を提供しています。

| アルファ放出体 | ラジウム-223(Ra-223)・アルファラディン |

| アクチニウム-225(Ac-225) | |

| 鉛-212・ビスマス-212 | |

| その他 | |

| ベータ放出体 | ヨウ素-131(I-131) |

| ルテチウム-177(Lu-177) | |

| イットリウム-90(Y-90) | |

| その他 | |

| 組織内照射療法 | セシウム-131 |

| ヨウ素-125 | |

| パラジウム-103 |

| 標的放射性リガンド療法(RLT) |

| 放射免疫療法 |

| 組織内照射療法 |

| ホウ素中性子捕捉療法(BNCT) |

| 腫瘍学 |

| 心臓病学 |

| 内分泌学(甲状腺、副甲状腺) |

| 神経学 |

| 疼痛緩和・骨転移 |

| 病院・がんセンター |

| 専門クリニック |

| 学術・研究機関 |

| 放射性医薬品薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| タイプ別 | アルファ放出体 | ラジウム-223(Ra-223)・アルファラディン |

| アクチニウム-225(Ac-225) | ||

| 鉛-212・ビスマス-212 | ||

| その他 | ||

| ベータ放出体 | ヨウ素-131(I-131) | |

| ルテチウム-177(Lu-177) | ||

| イットリウム-90(Y-90) | ||

| その他 | ||

| 組織内照射療法 | セシウム-131 | |

| ヨウ素-125 | ||

| パラジウム-103 | ||

| 治療法別 | 標的放射性リガンド療法(RLT) | |

| 放射免疫療法 | ||

| 組織内照射療法 | ||

| ホウ素中性子捕捉療法(BNCT) | ||

| 用途別 | 腫瘍学 | |

| 心臓病学 | ||

| 内分泌学(甲状腺、副甲状腺) | ||

| 神経学 | ||

| 疼痛緩和・骨転移 | ||

| エンドユーザー別 | 病院・がんセンター | |

| 専門クリニック | ||

| 学術・研究機関 | ||

| 放射性医薬品薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要な質問

1. 核医学治療薬市場の現在価値は?

市場は2025年に43億3千万米ドルと評価されています。

2. 核医学治療薬市場はどの程度の速さで成長すると予想されますか?

年平均成長率19.78%で拡大し、2030年には106億7千万米ドルに達すると予測されています。

3. どのセグメントが最大の核医学治療薬市場シェアを保持していますか?

ベータ放出体がルテチウム-177用途に主導され67.58%のシェアを占めています。

4. どの地域が2030年まで最速成長しますか?

アジア太平洋地域がインフラ拡張と処置件数増加により最高の年平均成長率22.43%を示しています。

5. なぜアルファ放出体が注目を集めているのですか?

より短い経路でより高エネルギーの放射線を送達し、付随的損傷を減らしながら腫瘍制御を改善し、アクチニウム-225と鉛-212の商業的供給チェーンが現在整備されているためです。

最終更新日: