バーチャルクライアントコンピューティングソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

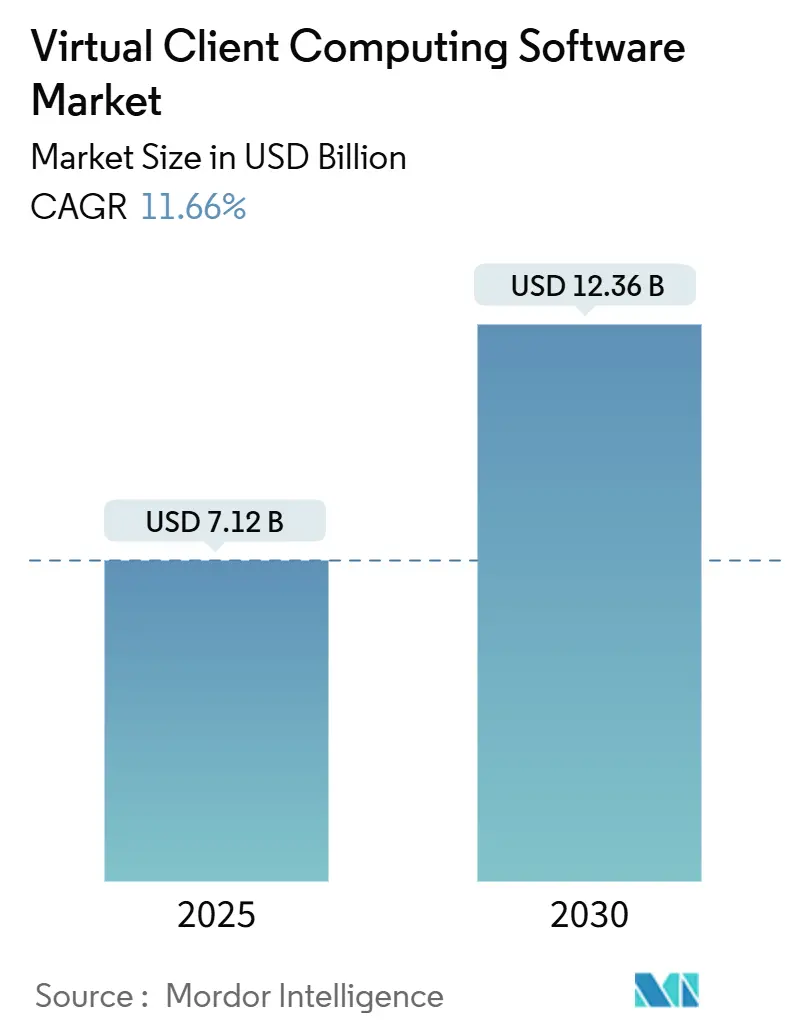

| 市場規模 (2025) | 7.12 十億米ドル |

| 市場規模 (2030) | 12.36 十億米ドル |

| 成長率 (2025 - 2030) | 11.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバーチャルクライアントコンピューティングソフトウェア市場分析

バーチャルクライアントコンピューティングソフトウェアの市場規模は2025年に72億1,200万USDと推定され、2030年までに123億6,000万USDに達すると予測されており、11.66%のCAGRで成長しています。ハイブリッドワーク導入の加速、5G接続の成熟、エッジ加速型バーチャルデスクトップインフラストラクチャ(VDI)の登場により、購買チームにとってユーザーエクスペリエンス、セキュリティ、コンプライアンスがコスト効率と同等の重要性を持つようになっています。企業はデバイス中心のプロビジョニングから、業界固有の規制を遵守しながらどこからでも生産的に業務を行えるデジタル耐性の高いワークプレイスへと移行しています。その結果、レイテンシーに敏感なワークロード、エンドポイントセキュリティ態勢、監査グレードのアクティビティログにおいて測定可能な改善を実証するベンダーが優先されるようになっています。プラットフォームプロバイダーがアイデンティティ、モニタリング、GPUサービスをデスクトップ仮想化ポートフォリオに統合し、顧客の統合リスクを低減する統合ワークスペースを構築するエコシステムの統合も進んでいます。

主要レポートのポイント

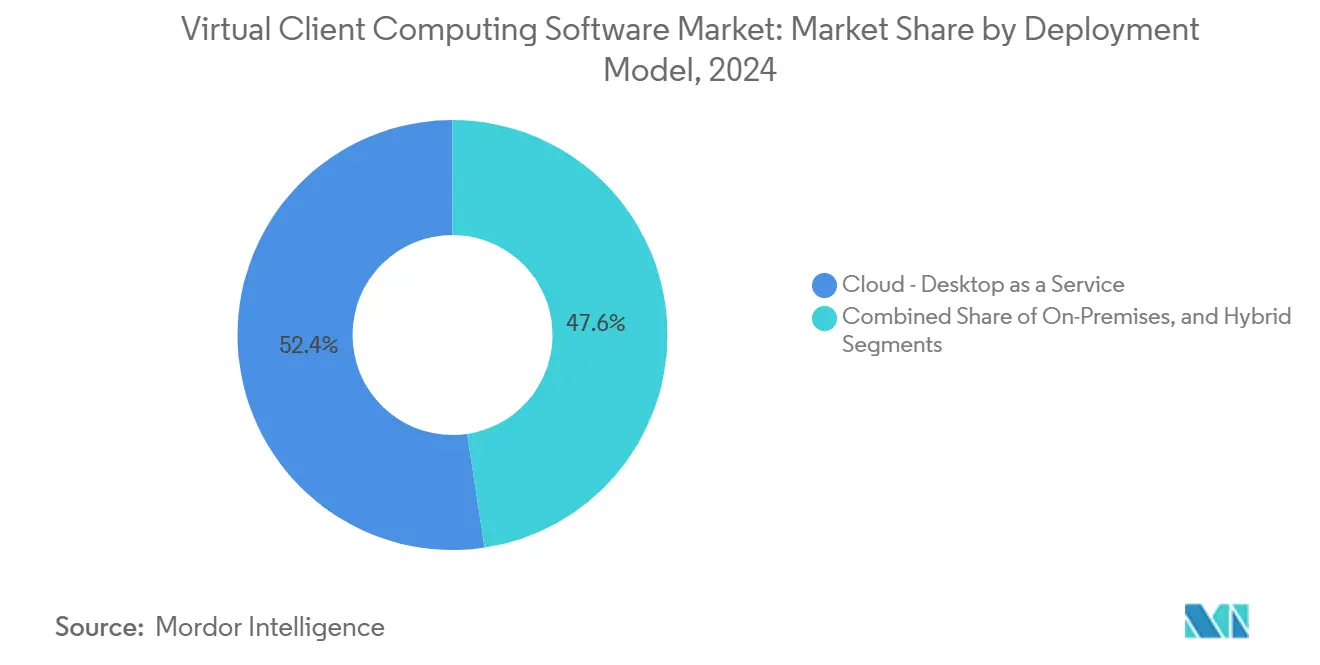

- 展開モデル別では、クラウドベースのサービスとしてのデスクトップが2024年のバーチャルクライアントコンピューティングソフトウェア市場において52.37%の収益シェアを占めました。ハイブリッドおよびオンプレミス構成は、組織がレガシーワークロードを段階的に移行するにつれ、2030年までに13.18%のCAGRを記録すると予測されています。

- 組織規模別では、大企業が2024年のバーチャルクライアントコンピューティングソフトウェア市場シェアの70.32%を占めました。中小企業は、簡素化されたサブスクリプションバンドルが初期費用の障壁を引き下げることで、2030年までに12.21%のCAGRで拡大すると予測されています。

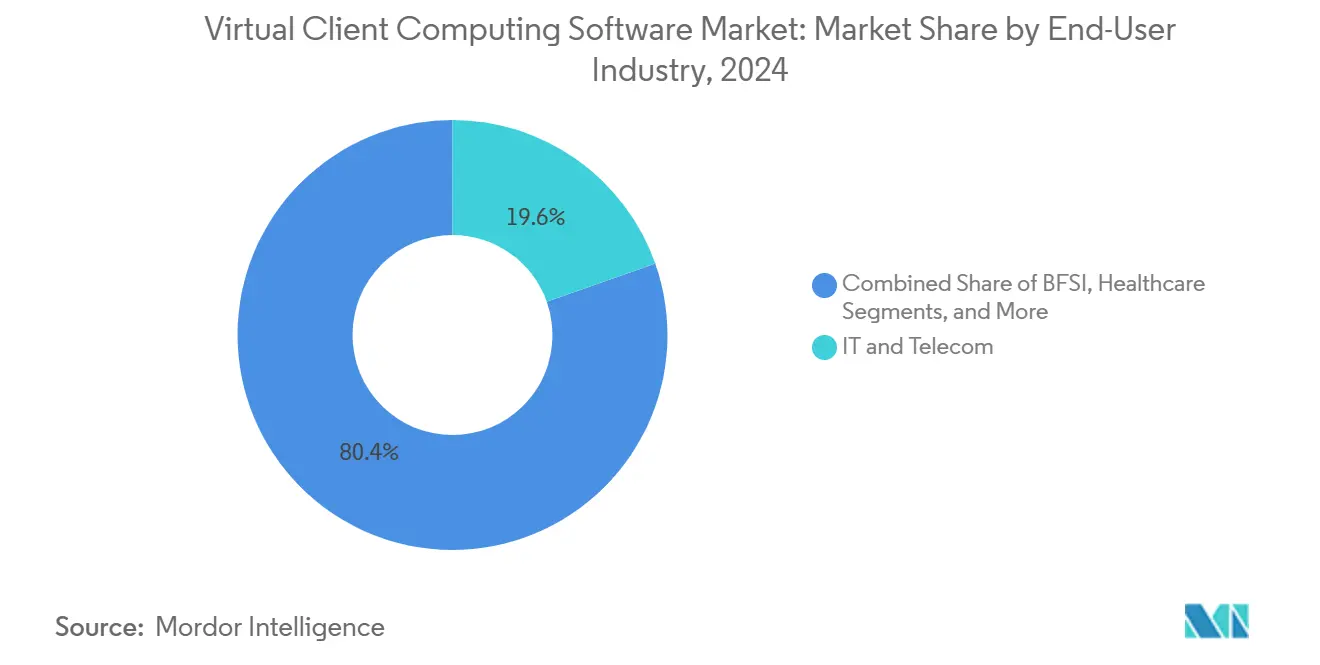

- エンドユーザー産業別では、ITおよび通信セクターが2024年に19.61%のシェアでトップとなりました。遠隔医療およびHIPAAに準拠したデータガバナンス要件がバーチャルデスクトップの展開を加速させることで、ヘルスケアが2030年までに13.60%のCAGRで最も高い成長率を記録すると予測されています。

- テクノロジー別では、バーチャルデスクトップインフラストラクチャが2024年に59.74%のシェアを占めました。ゼロトラストフレームワークが詳細なアイデンティティ制御を要求するため、アクセス管理およびモニタリングソリューションは2030年までに14.46%のCAGRを記録すると予測されています。

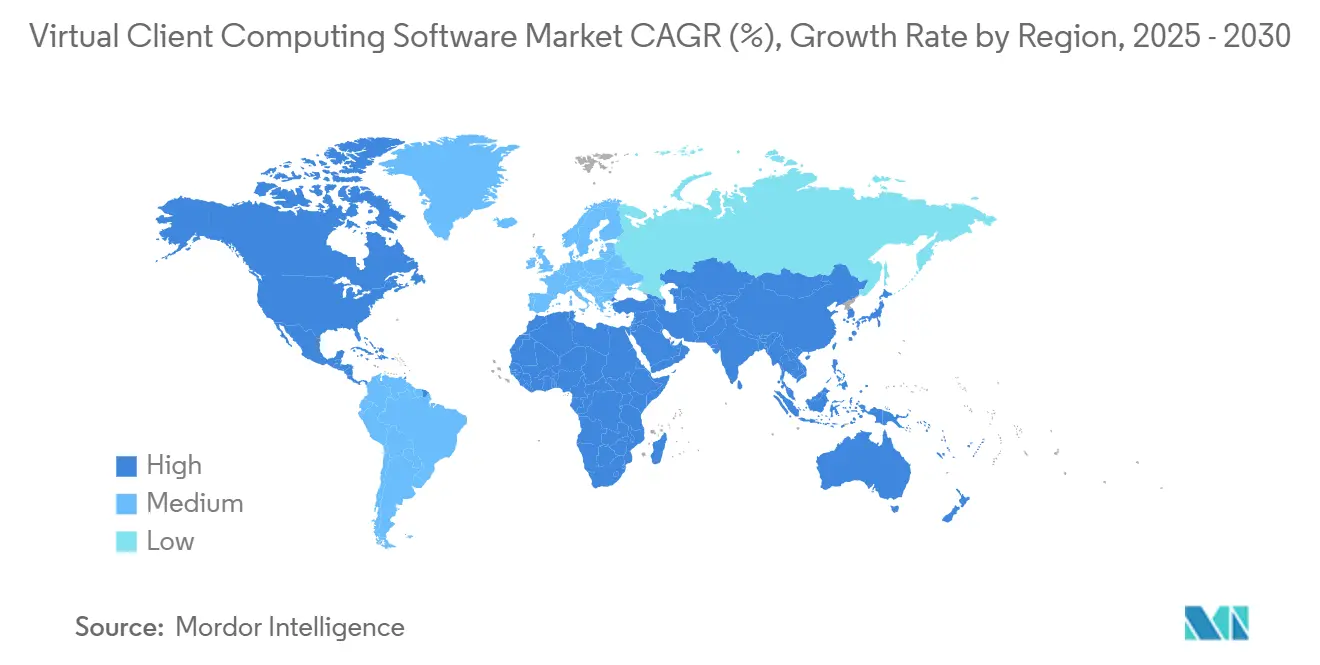

- 地域別では、北米が2024年のバーチャルクライアントコンピューティングソフトウェア市場において40.28%の収益を占めました。製造業および金融企業がリモートスタッフを支援するためにオペレーションをデジタル化するにつれ、アジア太平洋地域は2030年までに13.19%のCAGRを達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルバーチャルクライアントコンピューティングソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| どこからでも働けるソリューションへの需要増加 | +2.8% | 北米と欧州に集中したグローバル | 中期(2〜4年) |

| クラウドサービスとしてのデスクトップモデルへの移行加速 | +3.2% | 北米主導でアジア太平洋地域に拡大するグローバル | 短期(2年以内) |

| エンドポイントセキュリティコンプライアンス要件 | +1.9% | 欧州と北米に規制の重点を置くグローバル | 長期(4年以上) |

| 企業のコスト最適化への取り組み | +1.6% | 新興市場でより高い影響を持つグローバル | 中期(2〜4年) |

| 低レイテンシーVDIを可能にする5Gネットワーク展開 | +1.4% | アジア太平洋地域が中心で北米と欧州に波及 | 長期(4年以上) |

| エネルギー効率の高いシンクライアントを推進するサステナビリティの要請 | +0.7% | 欧州と北米、アジア太平洋地域に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

どこからでも働けるソリューションへの需要増加

恒久的なハイブリッドワークポリシーにより、デスクトップ仮想化はIT効率化プロジェクトから従業員エクスペリエンスの戦略的柱へと昇格しました。従来のVPNトンネルは、全従業員がリモートワークに移行した際に一貫したパフォーマンスを提供するためのスケールアップができないことが明らかになりました。その結果、企業はアプリケーションとデータを一元管理されたインフラストラクチャ内に保持しながら、あらゆるエンドポイントからの安全なアクセスを可能にする完全なバーチャルデスクトップ環境に移行しました。Microsoftは2024年のワークトレンドインデックスにおいて、企業の68%が柔軟な働き方モデルを維持する計画であると報告しており、場所を問わないコンピューティングの必要性が強調されています。[1]Microsoft、「ワークトレンドインデックス2024」、microsoft.com 企業は現在、多様なデバイスにわたって低レイテンシーのインタラクション、GPUアクセラレーテッドグラフィックス、統合アイデンティティポリシーを維持する能力に基づいてバーチャルクライアントコンピューティングプラットフォームを評価しています。数分以内にユーザーを追加または削除できる機能は、動的な人員配置ニーズにも合致しており、バーチャルクライアントコンピューティングソフトウェア市場の成長見通しを強化しています。

クラウドサービスとしてのデスクトップ消費モデルへの移行加速

組織はハードウェアのリフレッシュサイクルよりも予測可能な運用支出を好み、サービスとしてのデスクトップ(DaaS)をモダナイゼーションロードマップの中心に据えています。Amazon Web Servicesは2024年にWorkSpaces利用が47%急増したと報告しており、顧客はコスト削減よりも迅速な展開と弾力的なスケーリングを主な動機として挙げています。従量課金モデルにより、企業はデスクトップリソースを季節的な需要に合わせることができ、これは小売業のピーク時やプロジェクトベースのチームに特に適した利点です。クラウドDaaSはまた、プロバイダーがセキュリティ、高可用性、コンプライアンス認証を単一のソリューションにバンドルするため、調達サイクルを短縮します。さらに、マルチリージョンのフットプリントにより、ITチームはオンプレミスの構築を必要とせずにエンドユーザーの近くにデスクトップを展開し、レイテンシーを低減できます。これらの利点が組み合わさり、バーチャルクライアントコンピューティングソフトウェア市場は予測期間を通じて二桁成長を達成しています。

エンドポイントセキュリティコンプライアンス要件

欧州連合のNIS2指令などのデータガバナンス規則はデータアクセスに対する検証可能な制御を義務付けており、管理されていないエンドポイントはコンプライアンスリスクとなっています。バーチャルデスクトップは規制対象データをデータセンターまたはソブリンクラウドの境界内に保持しながら、ユーザーには画面ピクセルアクセスのみを付与します。中央ログは監査証跡のためにすべてのセッションを記録し、企業が規制要件を満たすことを可能にします。ヘルスケアプロバイダーは、臨床医が個人デバイスから作業する際にHIPAAガイドラインを遵守するためにバーチャルクライアントコンピューティングを採用し、保護された医療情報がローカルデバイスに保存されないようにしています。同様の動機が金融サービス、防衛、政府機関での採用を促進しています。エンドポイントでの侵害を前提とするゼロトラストポリシーをより多くの産業が採用するにつれ、アイデンティティ、条件付きアクセス、多要素認証を組み込んだバーチャルクライアントコンピューティングソリューションが勢いを増しています。

企業のコスト最適化への取り組み

マクロ経済の不確実性がITバジェットへの圧力を継続的にかけており、リーダーたちは分散したデスクトップフリートの統合を促されています。複数の業界団体が実施したフィールドリサーチによると、集中型イメージ管理と自動パッチ適用により、従来のノートパソコンと比較してITサポートチケットを3分の1削減できることが示されています。節約は、現地訪問の削減、盗難リスクの低下、シンクライアントのリフレッシュ間隔の延長によって実現されます。プールされたソフトウェアライセンスと組み合わせることで、多くの企業は資本を戦略的な分析やサイバーセキュリティに再配分しています。サブスクリプション価格設定もコストを従業員数に合わせることで、人員削減後の遊休資産を制限します。これらの財政的優位性は、バーチャルクライアントコンピューティングソフトウェア市場におけるコスト最適化に割り当てられたポジティブなCAGR貢献を支えています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場におけるレイテンシーと帯域幅の制約 | -1.8% | アジア太平洋新興市場、アフリカ、ラテンアメリカ | 中期(2〜4年) |

| オンプレミスVDIの高い初期インフラコスト | -1.2% | コスト敏感な市場でより高い影響を持つグローバル | 短期(2年以内) |

| ライセンスの複雑さとベンダーロックイン | -0.9% | マルチベンダー環境に重点を置くグローバル | 長期(4年以上) |

| マルチテナントDaaSに対するセキュリティ侵害への懸念 | -0.7% | 欧州と北米に規制の焦点を置くグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興市場におけるレイテンシーと帯域幅の制約

信頼性の高い接続性はバーチャルデスクトップのユーザー満足度を支えていますが、多くの発展途上地域では依然として頻繁な停電と限られたラストマイル容量に直面しています。国際電気通信連合は、低所得国のビジネスの43%が30分を超える日常的なインターネット中断を経験していると報告しています。グラフィックス集約型のワークロードはこのような状況下では停止または切断され、生産性を損ないます。企業はファイバーおよび5Gの整備が成熟するまで、オンプレミスサーバーを維持するか、完全なクラウド移行を遅らせることで対応しています。顧客構内にエッジアプライアンスを設置するプロバイダーは一部の問題を緩和できますが、総コストを引き上げます。その結果、インフラのギャップが解消されるまで、帯域幅が制約された地域ではバーチャルクライアントコンピューティングソフトウェア市場の成長は抑制されたままとなっています。

オンプレミスVDIの高い初期インフラコスト

自己ホスト型バーチャルデスクトップ環境は、投資対効果を得る前に、サーバー、ストレージアレイ、GPUアクセラレーター、高可用性ネットワーキングへの多大な投資を必要とします。Cisco Systemsは、ほとんどの組織がクラウドホスト型ワークスペースの回収期間の2倍にあたる18〜24ヶ月を資本支出の損益分岐点に要すると観察しています。[2]Cisco Systems、「グローバルネットワーキングトレンドレポート2024」、cisco.com ハイパーバイザー、コネクションブローカー、モニタリングツールの初期ライセンスがハードルをさらに高めます。リース選択肢があっても、財務チームはDaaSを通じた支出の繰り延べや運用予算の活用を好む場合が多いです。その結果、VDIベンダーはこの制約に対抗するため、消費ベースのオンプレミス提供を導入するケースが増えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドDaaSが戦略的優先度を獲得

クラウドベースのサービスとしてのデスクトップ(DaaS)は、2024年のバーチャルクライアントコンピューティングソフトウェア市場において52.37%の収益シェアを獲得し、企業が運用支出モデルへ急速に移行していることを反映しています。このセグメントは、セキュリティ認証の成熟とマルチリージョン可用性がデータ居住に関する懸念を緩和するにつれ、2030年までに13.18%のCAGRで拡大すると予測されています。消費ベースの課金により、組織は合併統合チームや季節的な小売スタッフ向けのデスクトップを数時間以内に立ち上げることができ、これはオンプレミスのスタックではほとんど実現できない俊敏性です。Microsoftの2024年のWindows 365 Government提供開始により、従来データセンターVDIに限定されていた公共部門のワークロードの適格性が拡大しました。オンプレミス展開は、エアギャップまたはレイテンシーに敏感な要件を満たす必要がある防衛、ヘルスケア、エネルギー事業者にとって引き続き不可欠です。ハイブリッドモデルは両方の世界を橋渡しし、機密性の高いアプリケーションをローカルに保持しながらバースト容量をクラウドに置くことを可能にします。

レガシーイメージを移行する企業は、コントラクターやコールセンターグループから始め、その後ナレッジワーカーに移行するという段階的なアプローチを採用することが多いです。サービスプロバイダーはエンドポイント管理、アイデンティティ、ヘルプデスクサポートを固定価格パッケージにバンドルし、ITリソースが限られた顧客の人員負担を軽減しています。エッジベースのDaaSは第三の選択肢として台頭しており、製造工場内にマイクロデータセンターを展開してコンピューター支援設計タスクに10ミリ秒未満の応答を保証しています。ベンダーはプロビジョニング速度、GPUパススルー密度、TeamsやZoomなどのコラボレーションスイートとの統合で差別化を図っています。競争が激化するにつれ、デスクトップあたりの価格が下落し、クラウドDaaSを検討する組織のアドレス可能なプールがさらに拡大しています。クラウド展開のフットプリントの拡大により、バーチャルクライアントコンピューティングソフトウェア市場はハイパースケールインフラストラクチャと強力なチャネルパートナーシップを持つプロバイダーを引き続き優遇しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

組織規模別:中小企業が能力格差を縮小

大企業は2024年のバーチャルクライアントコンピューティングソフトウェア市場において70.32%の収益シェアを維持しており、これは標準化されたセキュリティ態勢を必要とするグローバルなフットプリントによるものです。大企業は複数の地域にわたって数千のデスクトップを展開し、バーチャルワークスペースをアイデンティティおよびアクセス管理フレームワークに統合しています。しかし、中小企業はターンキークラウドバンドルを活用して資本制約を回避することで、2030年までに最高の12.21%のCAGRを達成すると予測されています。2024年に導入されたAmazon WorkSpaces Coreは、ネットワーク、ディレクトリ、バックアップ設定を事前設定することで、従業員500人未満の組織をターゲットにしています。このアプローチにより、専門的な仮想化スタッフの必要性がなくなり、企業はアクティブなセッションに対してのみ支払うことができます。

中小企業は通勤距離を超えた人材採用のためにバーチャルデスクトップを採用しており、これはかつて大企業に限られていた利点です。このモデルはまた、データストレージとパッチ管理を一元化することでサイバー保険の要件をサポートします。マネージドサービスプロバイダーは、パッケージ化されたセキュリティ、デバイス調達、24時間365日サポートをユーザーあたりの料金に組み込むことでさらなる勢いを加えています。これらの提供により競争の場が平準化され、厳格なセキュリティ証明を必要とする多国籍サプライチェーンへの参加が中小企業にも可能になっています。アジア太平洋地域とラテンアメリカの経済がデジタルネイティブスタートアップの新たなコホートを生み出すにつれ、中小企業セグメントからの需要がバーチャルクライアントコンピューティングソフトウェア産業の長期的な拡大を支える見込みです。

エンドユーザー産業別:ヘルスケアが他の垂直市場を上回る

ITおよび通信は、ソフトウェア開発サンドボックスやマルチテナントサポートチームなどの初期ユースケースに牽引され、2024年のバーチャルクライアントコンピューティングソフトウェア市場収益の19.61%を占めました。ヘルスケアは、病院や診療所がリモートスタッフへの遠隔医療および電子健康記録アクセスを拡大するにつれ、2030年までに最高の13.60%のCAGRを記録すると予測されています。米国退役軍人省は2024年にバーチャルデスクトップインフラストラクチャを拡張して18万人の臨床医と管理者をサポートし、高度に規制された環境での大規模展開の実現可能性を実証しました。[3]米国退役軍人省、「バーチャルデスクトップ拡張」、va.gov バーチャルデスクトップは患者データを堅牢なデータセンター内に保持し、医療従事者が個人用タブレットを使用する際のHIPAAコンプライアンスを簡素化します。

金融機関はデータ損失防止ポリシーを実施し、災害復旧訓練を支援するために仮想化を採用しています。製造業は堅牢なターミナル上の安全なバーチャルデスクトップを活用して、プラントオペレーターが産業用IoTダッシュボードを監視できるようにしています。教育機関は共有ラボデバイスへのアクセスにマルチセッションWindowsを利用し、政府機関はローカルキー管理などの主権を強化する機能を優先しています。各垂直市場が成熟するにつれ、ベンダーはドメインワークフローに合わせたコンプライアンス対応のブループリントと分析で対応しています。この専門化により、バーチャルクライアントコンピューティングソフトウェア市場全体での浸透が深まり、収益の多様性が維持されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

テクノロジー別:アイデンティティ中心の制御が加速

バーチャルデスクトップインフラストラクチャは2024年に59.74%のシェアで展開の基盤であり続けましたが、最も速い成長はアクセス管理およびモニタリングツールに属しており、14.46%のCAGRが予測されています。ゼロトラストの義務により、企業はアプリケーションへのアクセスを許可する前にすべてのユーザーとデバイスを検証するよう促されています。Oktaの2024年ゼロトラストセキュリティの現状調査では、組織の78%が今後2年以内にアイデンティティベースのアクセス制御をバーチャルデスクトップに統合する意向であることが明らかになりました。セッション記録と行動分析はリアルタイムで異常なアクティビティを検出し、初期VDIパイロットを悩ませていた可視性のギャップを解消します。

アプリケーション仮想化は、まだSaaSに移行できないレガシーソフトウェアの移行ブリッジとして存続しており、WindowsのみのアプリをmacOSまたはChromeOSエンドポイントで実行できるようにしています。セッションベースの仮想化は、ヘルスケアやコールセンターのタスクワーカーをユーザーあたりより低いリソースコストでサポートします。コンテナベースのデスクトップ配信はパイロット段階に入っており、より高速なイメージ再構築と簡素化されたDevSecOps統合を約束しています。GPU仮想化は、グラフィックス品質を損なうことなく4〜8人のナレッジワーカーが単一のカードを共有できるマルチインスタンスパーティショニングで進化を続けています。これらの進歩により、アイデンティティ中心のツールはより広いテクノロジースタックと不可分となり、バーチャルクライアントコンピューティングソフトウェア市場全体での持続的な需要が確保されています。

地域分析

北米は2024年のバーチャルクライアントコンピューティングソフトウェア市場収益の40.28%を占めました。米国とカナダの企業は、既存のアイデンティティおよびクラウドセキュリティ情報イベント管理プラットフォームと統合するFedRAMP対応またはSOC 2認定サービスを求めています。カナダ連邦政府は2025年までにすべての公務員に安全なリモートアクセスを義務付け、公共部門の採用を加速させました。米国のヘルスケアおよび金融規制当局も、侵害通知と監査ログ保持を簡素化するため仮想化を支持しています。商業的な採用は、ほとんどの人口密集地に50ミリ秒未満の往復時間を提供するハイパースケールデータセンターの豊富さによってさらに後押しされています。

アジア太平洋地域は、バーチャルクライアントコンピューティングソフトウェア市場において2030年までに最速の13.19%のCAGRを記録しています。政府はサービス提供と労働力の柔軟性を高めるためにバーチャルデスクトップを優先するデジタルネーション計画に資金を提供しています。シンガポールは2024年に公共機関向けのバーチャルデスクトップを含むクラウド対応の市民サービスに12億USDを充当しました。[4]シンガポール政府テクノロジー庁、「スマートネーションデジタルインフラストラクチャ投資」、tech.gov.sg 日本の製造業者はGPUアクセラレーテッドVDIを展開して高齢化したエンジニアがリモートで相談できるようにしています。中国企業はデータローカライゼーションの義務を満たすために国内の仮想化スタックに投資し、インドのITアウトソーサーはグローバルクライアント向けの安全な開発者環境を提供するためにクラウドDaaSを採用しています。韓国とオーストラリアの通信事業者はリアルタイムレンダリングを必要とする建築家やメディアプロデューサー向けに5Gエッジ型VDIをバンドルし、セクターの魅力を広げています。

欧州は安定しているが規制された成長を示しています。GDPRは組織に欧州経済領域または承認された国内にデータを保持することを義務付けており、クラウドリージョンの場所が決定的な要因となっています。エネルギー効率指令は企業に再生可能エネルギーで稼働できるデータセンターへのデスクトップ統合を促しています。ドイツの自動車セクターは生産ラインダッシュボードへの安全なアクセスにバーチャルデスクトップを使用し、英国の金融セクターは仮想化をレジリエンス計画シナリオに統合しています。欧州委員会のデジタルデケード政策は2030年までに企業のクラウド採用率75%を目標としており、間接的にバーチャルクライアントコンピューティングソフトウェア市場を後押ししています。南欧諸国はパンデミック復興資金が学校とヘルスケアのモダナイゼーションを補助するにつれて追随しています。南米、中東、アフリカの新興地域はパイロットを開始していますが、依然として帯域幅とコストの障害に直面しており、近期のスケールが制限されています。

競合環境

バーチャルクライアントコンピューティングソフトウェア市場は、多角化されたプラットフォームの巨人とニッチなイノベーターが混在しています。MicrosoftはMicrosoft 365エコシステムを活用し、Windows 365デスクトップをTeams、OneDrive、Azure Active Directoryに組み込んでいます。VMwareはハイブリッドの自由を強調し、顧客がイメージを再設計することなくvSphereクラスターからVMware Cloud on AWSまたはAzure VMware Solutionにワークロードをバーストできるようにしています。Citrixは現在Lakeside Softwareの買収により強化され、従業員がサポートチケットを開く前に問題を修正する自動化されたユーザーエクスペリエンス分析を市場に提供しています。Amazon Web ServicesはWorkSpacesを15のグローバルリージョンにわたって拡大し、GovCloudエンクレーブで防衛および公共部門の案件を獲得しています。Google CloudはParallelsとの6億USDのパートナーシップを通じて、シンプルさを求める中小企業向けに参入しました。

専門ベンダーは垂直コンプライアンスまたは新興アーキテクチャに注力しています。IGELはゼロトラストネットワークアクセスを組み込んだ安全なLinuxベースのシンクライアントファームウェアを提供し、デバイス改ざんを懸念するヘルスケアおよび金融の顧客を引き付けています。Stratodeskは既存のPCの寿命を延ばすハードウェアに依存しないエンドポイントOSイメージを推進しています。Red HatはKubernetesパイプラインにシームレスに統合されるコンテナネイティブ仮想化を推進し、DevOpsチームにアピールしています。GPUドメインでは、NVIDIAがVMwareおよびNutanixと提携し、フレームドロップインシデントを最小化するAI駆動のワークロード配置を可能にしています。ハイパーバイザーレイヤーを排除してコストを削減する機会に引き寄せられ、ブラウザベースのデスクトップ配信とストリーミングプロトコルを構築するスタートアップが参入し続けています。

競合ダイナミクスは、生の仮想マシン密度よりもログイン時間、フレームレート、コンプライアンス監査合格率などの顧客成功指標をますます重視しています。エンドポイント分析を統合し、設定のドリフトを自己修復し、ワークフロー自動化のためのREST APIを公開するベンダーはプレミアム価格を命じます。シングルサインオンのためのアイデンティティサービスプラットフォームとの戦略的提携や、5Gエッジノードのための通信事業者との提携が一般的です。単一企業がグローバルシェアの25%以上を保有していないものの、上位5社が合計60%を超えており、中程度の集中度を示しています。AI駆動の最適化、コンテナ変換、ソブリンクラウド制御における継続的なイノベーションが、バーチャルクライアントコンピューティングソフトウェア市場における次の差別化フェーズを形成するでしょう。

バーチャルクライアントコンピューティングソフトウェア産業リーダー

VMware Inc.

Citrix Systems Inc.

Microsoft Corporation

Amazon Web Services Inc.

Nutanix Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Microsoftは日本、韓国、オーストラリアにわたるAzure Virtual Desktop容量の拡大に32億USDを投じ、設計・エンジニアリングワークロード向けのGPUアクセラレーテッドインスタンスを追加しました。

- 2025年8月:VMwareとNVIDIAはAI駆動のワークロード最適化をvSphere VDIに組み込み、一貫したフレームレートのための予測的リソース配分を可能にしました。

- 2025年7月:Amazon Web ServicesはAWS GovCloudを通じて世界中の50万人の人員に安全なバーチャルデスクトップを提供する18億USDの米国国防総省契約を獲得しました。

- 2025年6月:Citrixはデスクトッププラットフォームにプロアクティブなユーザーエクスペリエンス分析を統合するため、Lakeside Softwareを11億USDで買収しました。

グローバルバーチャルクライアントコンピューティングソフトウェア市場レポートの範囲

| オンプレミス |

| クラウド - サービスとしてのデスクトップ(DaaS) |

| ハイブリッド |

| 中小企業 |

| 大企業 |

| ITおよび通信 |

| BFSI |

| ヘルスケア |

| 教育 |

| 政府 |

| 製造 |

| 小売および電子商取引 |

| その他のエンドユーザー産業 |

| バーチャルデスクトップインフラストラクチャ(VDI) |

| アプリケーション仮想化 |

| セッション仮想化 / ターミナルサービス |

| アクセス管理およびモニタリング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| 展開モデル別 | オンプレミス | |

| クラウド - サービスとしてのデスクトップ(DaaS) | ||

| ハイブリッド | ||

| 組織規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー産業別 | ITおよび通信 | |

| BFSI | ||

| ヘルスケア | ||

| 教育 | ||

| 政府 | ||

| 製造 | ||

| 小売および電子商取引 | ||

| その他のエンドユーザー産業 | ||

| テクノロジー別 | バーチャルデスクトップインフラストラクチャ(VDI) | |

| アプリケーション仮想化 | ||

| セッション仮想化 / ターミナルサービス | ||

| アクセス管理およびモニタリング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

バーチャルクライアントコンピューティングソフトウェア市場の現在の価値は?

市場は2025年に72億1,200万USDであり、2030年までに123億6,000万USDに達すると予測されています。

最も速く成長している展開モデルはどれですか?

クラウドベースのサービスとしてのデスクトップは2030年まで13.18%のCAGRで拡大しています。

ヘルスケア組織が採用を加速させている理由は何ですか?

遠隔医療の展開と厳格なHIPAAコンプライアンス要件により、集中型バーチャルデスクトップが患者データを保護する効率的な方法となっています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域は政府のデジタルイニシアチブと5Gカバレッジの拡大に牽引され、予測13.19%のCAGRでトップとなっています。

バーチャルデスクトップはセキュリティコンプライアンスをどのように改善しますか?

規制対象データを安全なデータセンターに保持し、アイデンティティベースのアクセスを実施し、NIS2やHIPAAなどの規制に必要な詳細な監査ログを生成します。

最終更新日: