仮想化ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

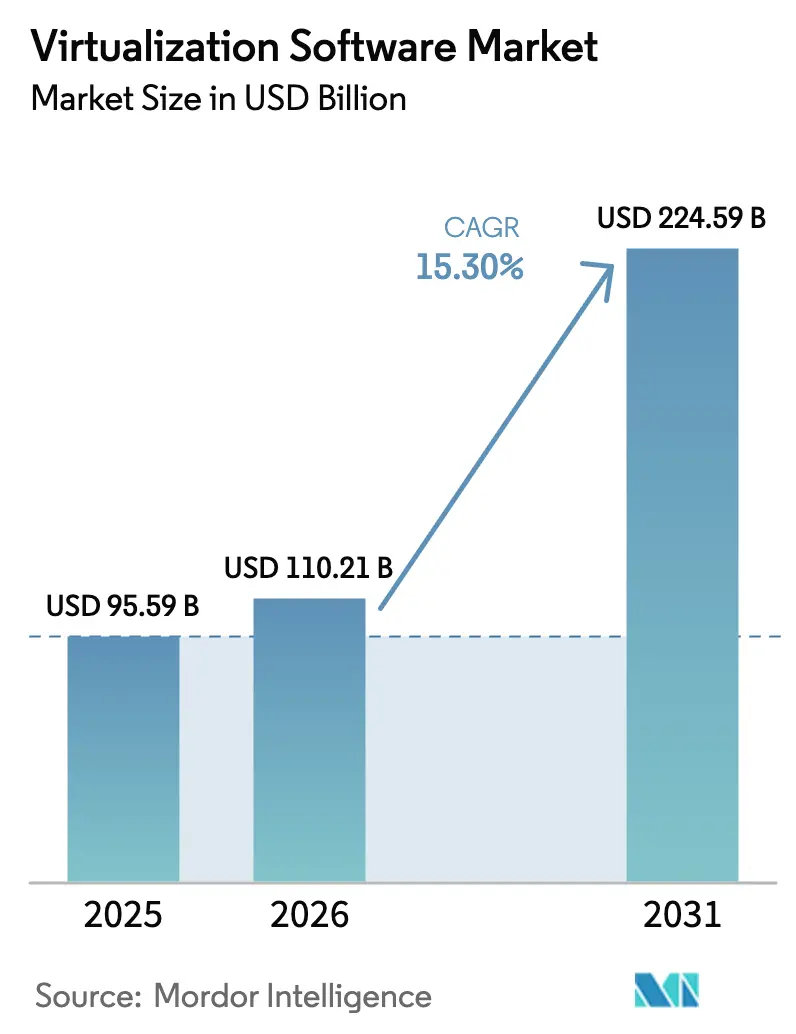

| 市場規模 (2026) | 110.21 十億米ドル |

| 市場規模 (2031) | 224.59 十億米ドル |

| 成長率 (2026 - 2031) | 15.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる仮想化ソフトウェア市場分析

仮想化ソフトウェア市場規模は、2025年の959億米ドル、2026年の1,102億1,000万米ドルから、2031年までに2,245億9,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 15.30%を記録すると予測されています。BroadcomがVMwareの主力製品をサブスクリプション専用ライセンスに転換したことを受け、企業はハイパーバイザー予算の見直しを進めており、Nutanix AHV、Microsoft Hyper-V、KVM、その他の代替製品の評価が加速しています。北米の既存企業が依然として支出の中核を担っていますが、中国およびインドにおける主権クラウド政策と、アジア太平洋全域での5Gコア仮想化の進展が、地域的な上振れの加速を示唆しています。サーバー統合はコスト削減手段として引き続き機能しており、IntelおよびAMDの新シリコンに組み込まれた機密コンピューティング機能が、医療・金融分野におけるコンプライアンス態勢を強化しています。また、ハイパースケーラーがサービスとしてのインフラストラクチャ提供に軽量ハイパーバイザーを組み込むことで、プライベートクラウドとパブリッククラウドの調達の境界が曖昧になるなど、競争の勢力図も変化しています。

主要レポートのポイント

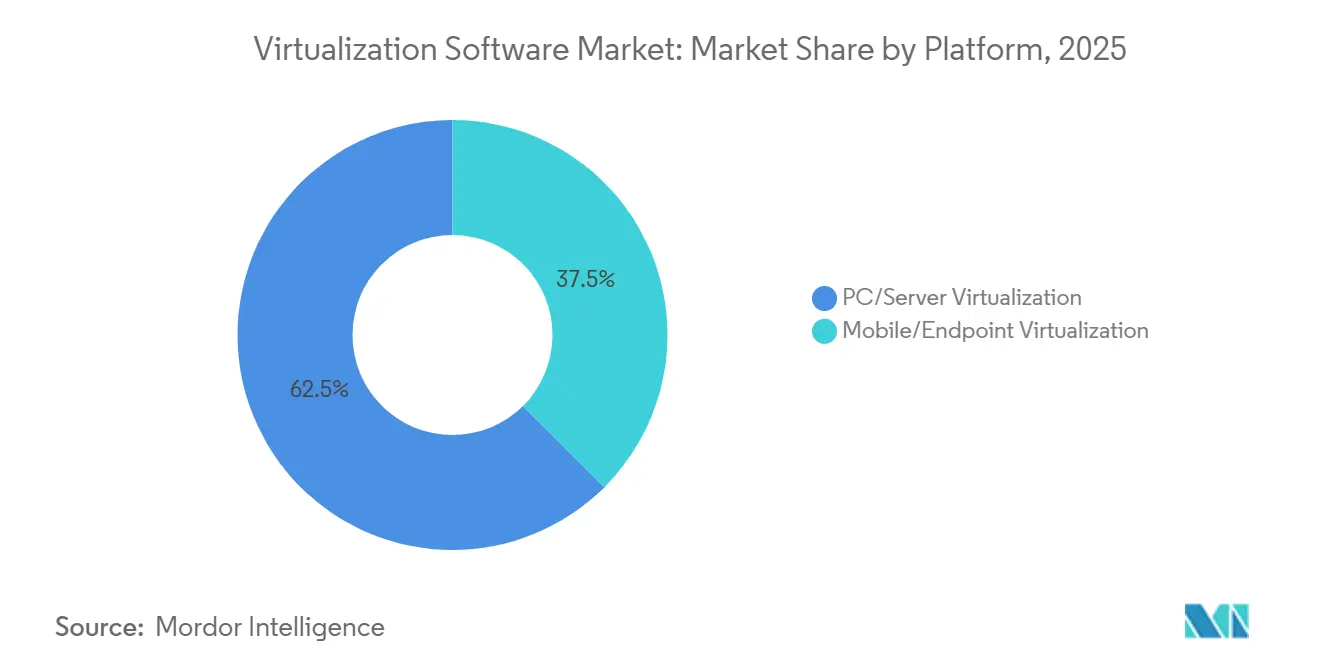

- プラットフォーム別では、PCおよびサーバー仮想化が2025年の収益シェアの62.46%を占め、モバイルおよびエンドポイント仮想化は2031年にかけてCAGR 16.32%で拡大する見込みです。

- 仮想化カテゴリー別では、サーバーおよびコンピュート仮想化が2025年ベースの42.72%を占め、ネットワークおよびソフトウェア定義ネットワーク仮想化は2031年にかけてCAGR 15.96%で加速すると予測されています。

- 展開モデル別では、オンプレミスクラスターが2025年のインストール数の50.54%を占めましたが、ハイブリッド構成は2031年にかけてCAGR 17.74%で進展しています。

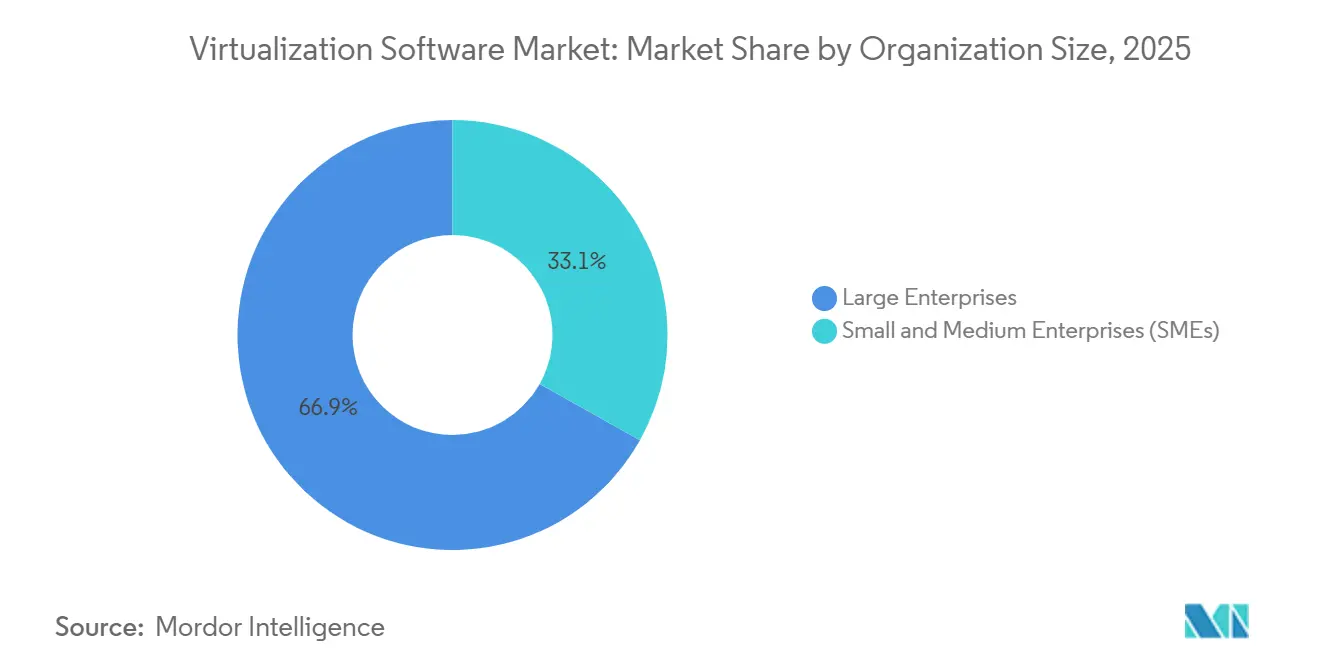

- 組織規模別では、大企業が2025年の支出の66.86%を占め、中小企業は2031年にかけてCAGR 17.28%で拡大しています。

- エンドユーザー産業別では、ITおよび通信が2025年に28.88%を占め、医療・ライフサイエンスが2031年にかけてCAGR 16.92%で最も急成長するセクターとなっています。

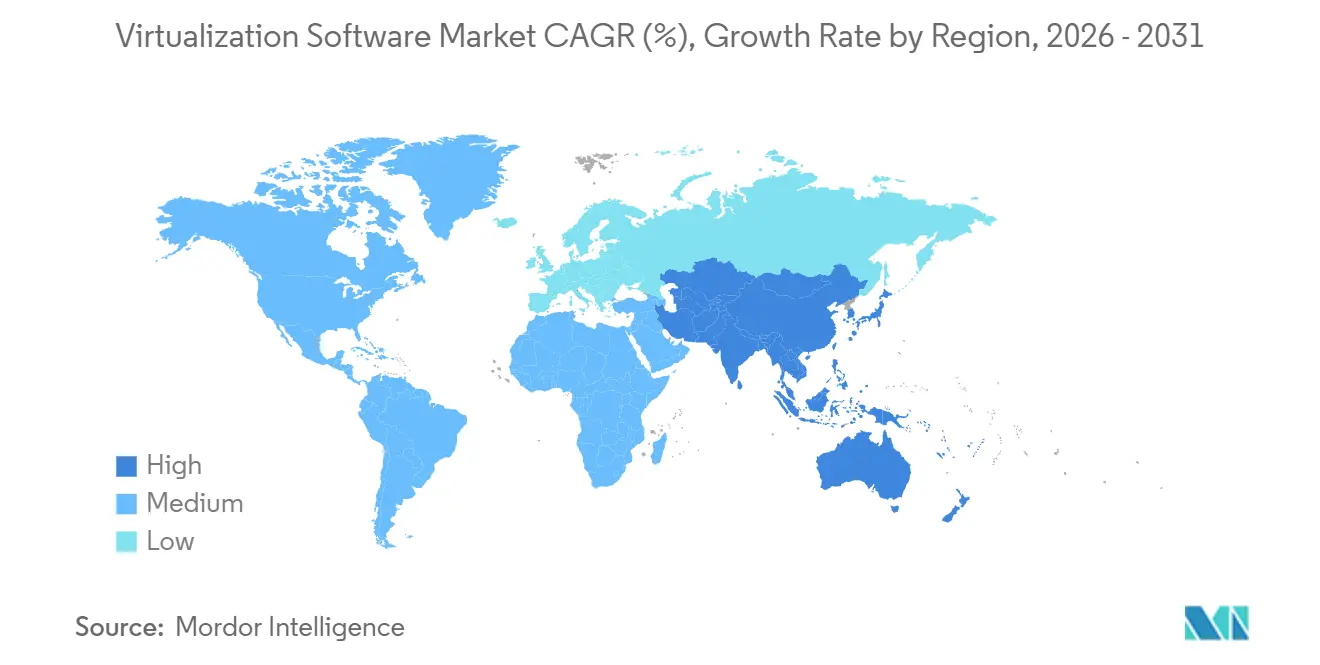

- 地域別では、北米が2025年の収益の42.42%を占め、アジア太平洋は予測期間全体でCAGR 17.26%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の仮想化ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サーバー統合によるコスト削減 | +2.8% | 世界全体、北米および欧州で最も強い | 中期(2〜4年) |

| クラウドファーストの企業ITストラテジー | +3.2% | 世界全体、北米およびアジア太平洋が主導 | 長期(4年以上) |

| リモートワークおよびエッジコンピュートの普及 | +2.5% | 世界全体、アジア太平洋およびラテンアメリカで加速 | 短期(2年以内) |

| vSphereからのベンダー多様化 | +2.1% | 北米および欧州 | 短期(2年以内) |

| 機密コンピューティング対応仮想化 | +1.9% | 北米、欧州、中国 | 中期(2〜4年) |

| AI最適化ワークロード配置 | +1.7% | 世界全体、北米および中国で早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サーバー統合によるコスト削減

数百台の物理ホストを運用する企業は、データセンターの運用予算の3分の1以上を電力、冷却、不動産費用に充てることが常態化しています。各ソケットに数十台の仮想マシンを集約することで稼働率が60%を超え、ハードウェアの更新サイクルが延長され、スループットを損なうことなく稼働率の低いラックを削減することが可能になります。[1]IBM編集チーム、「サーバー統合のメリット」、IBM、ibm.com欧州の事業者は、エネルギー効率指令により1メガワット超のサイトに年間電力使用効率の数値公表が義務付けられているため、ワークロード密度指標が取締役会レベルの重要業績評価指標となっており、さらなる圧力に直面しています。[2]欧州委員会、「エネルギー効率指令」、europa.euエッジ展開は節約効果をさらに高めており、工場フロアのゲートウェイ上の軽量ハイパーバイザーがセンサートラフィックをローカルでフィルタリングすることで、製造業者の広域ネットワーク出力費用を最大半分削減しています。

クラウドファーストの企業ITストラテジー

最高情報責任者は現在、ワークロードのモビリティを直接設計の対象とし、レガシーアプリケーションを再構築することなく、レイテンシーとデータ居住要件を満たすためにオンプレミスクラスターとハイパースケールリージョンを組み合わせています。金融サービス機関は、国内土壌にトランザクションデータを保持しつつ、機密性の低い分析をパブリッククラウドで処理することを認めるバーゼルIIIの業務レジリエンス規則を引用しており、Google Cloud VMware EngineおよびAzure VMware Solutionなどのプロジェクトを推進しています。これらはいずれも2024年に請求時間が3桁の成長を記録しました。米国国防総省の統合戦闘クラウド能力契約は、COBOLおよびAdaのワークロードがミッションクリティカルであり続けることを認め、ベンダーにモノリシック仮想マシンとマイクロサービスの両方をサポートすることを要求することで、このパターンを強化しています。

リモートワークおよびエッジコンピュートの普及

病院が在宅勤務の臨床医に安全なデスクトップを提供し、HIPAA暗号化義務を満たしながら臨床レイテンシーを50ミリ秒未満に抑えたことで、2024年の仮想デスクトップインフラ出荷台数は22%増加しました。小売業者もまた、決済フローを在庫システムから分離し、重複ハードウェアを購入することなくPCI-DSSのセグメンテーション要件を満たすために、販売時点管理端末やデジタルサイネージコントローラーにハイパーバイザーを組み込んでいます。自動車エッジでは、リアルタイムオペレーティングシステムが車載コンピュートモジュール上のインフォテインメントLinuxゲストと並行して動作し、ハードウェア支援仮想化がブレーキバイワイヤ機能のために10ミリ秒未満の割り込み応答を保証し、ISO 26262安全認証を満たしています。

vSphereからのベンダー多様化

Broadcomがヴイエムウェアの永続ライセンスを廃止し、サブスクリプション価格を約300%引き上げる決定を下したことで、10年で最大規模の移行の波が業界に押し寄せました。Nutanixは、2025年度の受注の40%がVMwareの置き換えを伴うものであったと開示しており、予測可能なノードベースの価格設定と統合ストレージが優位性として挙げられています。オープンソースのエコシステムも並行して拡大しており、中堅企業が従来のライセンスモデル外で低コストの高可用性クラスターを追求したことで、2024年のProxmoxエンタープライズサブスクリプションは60%増加しました。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 展開およびライフサイクル管理の複雑性 | -1.4% | 世界全体、中小企業セグメントで深刻 | 短期(2年以内) |

| ハイパーバイザーライセンスコストの上昇 | -1.8% | 北米および欧州 | 短期(2年以内) |

| 仮想マシン固有のセキュリティ攻撃対象領域の拡大 | -0.9% | 世界全体、金融・保険・証券・投資および医療分野で高い | 中期(2〜4年) |

| コンテナファーストの文化的シフトによる仮想マシン利用の抑制 | -1.2% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

展開およびライフサイクル管理の複雑性

高可用性クラスターの管理、メモリバルーニングの調整、ローリングアップグレードのオーケストレーションには依然として専門的なスキルが必要です。認定プログラムはエンジニア1人あたり数千米ドルのコストがかかり、2年ごとに更新が必要であり、専任のプラットフォームチームを維持することがほとんどない中小企業にとっては障壁となっています。新興市場では、マネージドサービス費用がソフトウェアサブスクリプションコストに匹敵することが多く、総所有コストが上昇しています。コンプライアンスも摩擦を生じさせており、ライフサイエンス企業はFDA 21 CFR第11部に基づいてすべての設定変更を文書化する必要があり、ハイパーバイザーAPIと統合する追加ツールが必要となっています。

ハイパーバイザーライセンスコストの上昇

Broadcomによる買収後の価格引き上げは、契約更新時に3桁に達することが多く、多くの顧客が競合プラットフォームの評価やオープンソース代替品の採用を検討するよう促しています。数万台の仮想マシンを運用する組織にとって、年間の追加費用は8桁の米ドル規模に達する可能性があり、計画された資本予算を圧迫しています。サブスクリプションモデルは柔軟な契約期間を約束していますが、急激な価格引き上げはベンダーロックインのリスクを浮き彫りにしており、特に移行戦略のスキルが不足している地域では深刻です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:エンドポイントモビリティがデュアルスクリーン成長を牽引

仮想化ソフトウェア市場のサーバー側は2025年の収益の62.46%を占め、ミッションクリティカルな稼働時間のためにタイプ1ハイパーバイザーに依存する金融サービスおよび通信事業者によって支えられています。サブミリ秒のフェイルオーバー、ハードウェア支援メモリ暗号化、および決定論的I/Oスケジューリングは、これらのワークロードにとって依然として不可欠です。一方、仮想化ソフトウェア市場では、センサーデータのローカル処理を可能にし、圧縮されたペイロードを地域クラウドに送信する前に処理できる、低消費電力エッジゲートウェイ上で動作する軽量スタックへの急速な需要が見られます。

モバイルおよびエンドポイント仮想化は、仮想化ソフトウェア市場内で最も速いトラックとして、CAGR 16.32%で成長する見込みです。雇用主はブラウザへの高解像度デスクトップのストリーミングを増やしており、完全にプロビジョニングされたノートパソコンへの資本支出を回避しています。オンプレミスのCitrixファームを廃止した病院は、クラウドホスト型シンクライアントへの移行後、エンドポイント管理コストが約40%削減されたと報告しています。パスワードレス認証が標準となるにつれ、仮想デスクトップインスタンスは自動的にスピンアップまたは削除でき、手動のパッチ適用サイクルなしにコンテキストセキュリティを維持できます。

仮想化カテゴリー別:ソフトウェア定義ネットワークが通信事業者の支出を獲得

サーバーおよびコンピュートレイヤーは依然としてカテゴリー収益の42.72%を占めており、広大なx86環境を統合し、メンテナンスウィンドウ中のライブワークロード移行を可能にしています。金融トレーダーはレイテンシー感応型エンジンを専用コアペアに分離し、バッチ分析を共有プールに委ねることで、速度とコストのバランスを取っています。しかし、ネットワーク重視の仮想化はCAGR 15.96%で進んでおり、独自アプライアンスの約50万米ドルから汎用サーバー上の10万米ドル未満へとサイトあたりの資本支出を削減するために5Gコア機能を仮想化している通信プロバイダーによって支援されています。

仮想化ソフトウェア市場内では、SD-WANオーバーレイがマルチプロトコルラベルスイッチング回線を置き換え、分散ブランチオフィスの俊敏性を高めています。ETSI NFVブループリントは、分解されたネットワーク機能の相互運用性を確保し、ISO/IEC 27001フレームワークが一貫したセキュリティベースラインを課しています。ストレージおよびアプリケーション仮想化は引き続きモノリシックワークロードのリフトアンドシフトを促進しており、ポリシーベースのデータ配置により管理者は機密データセットを暗号化メディアに固定することができます。

展開モデル別:ハイブリッド構成が主権とアジリティを両立

銀行、製薬会社、公共機関が国境を越えた転送を制限するデータ主権法に取り組む中、オンプレミスクラスターが2025年の展開の50.54%を占めました。ハイブリッド展開における仮想化ソフトウェア市場規模は、純粋なオンプレミスまたは純粋なサービスとしてのソフトウェアのフットプリントよりも速く拡大しています。Azure ArcおよびGoogle Anthosはクラウドコントロールプレーンをプライベートラックに拡張し、管理者がローカルデータ居住を維持しながら統一されたポリシーを適用できるようにしています。

ハイブリッド構成はCAGR 17.74%で成長すると予測されており、製薬会社がFDA検証済みの生産バッチをローカルに保持しながら、ピーク探索サイクル中に計算化学シミュレーションをハイパースケールクラウドにバーストできるためです。したがって、複数の場所にわたるフレックス消費をサポートするポリシー駆動型配置に対応したサブスクリプションベースプラットフォームの仮想化ソフトウェア市場シェアは、ライセンスが消費ベースに移行するにつれて徐々に上昇する可能性があります。

組織規模別:中小企業が消費モデルを採用

大企業は2025年の支出の66.86%を占め、VMware Cloud FoundationまたはNutanixスタックでグローバルフットプリントを標準化し、サポートとアップグレードをバンドルした複数年のエンタープライズ契約を交渉しています。このような顧客は多くの場合、数万台の仮想マシンを運用しており、専任のプラットフォームエンジニアリング担当者を正当化できます。

中小企業は、初期資本の障壁を取り除く従量課金制の価格設定を活用することで、CAGR 17.28%で拡大すると予測されています。地方銀行は、アクティブなビジネス時間中のみ支払いを行い、低い月額料金でパブリッククラウドに仮想デスクトップをプロビジョニングできます。現地通貨での請求とセルフサービスポータルが南米および東南アジア全体の障壁をさらに低下させ、ホスピタリティおよび小売チェーンが余剰キャパシティなしに季節的に環境を拡張できるようにしています。

エンドユーザー産業別:臨床ワークフローが医療分野の急成長を牽引

ITおよび通信企業は2025年のエンドユーザー支出の28.88%を維持し、ベンダーロックインを削減するオープンRANアーキテクチャをサポートするためにパケットコアおよび無線アクセスネットワークを仮想化しています。通信事業者は一般的に2026年までにネットワーク機能仮想化率75%を目標としており、通信事業者の資本予算計画における仮想化ソフトウェア市場の中心的な役割を確認しています。

医療・ライフサイエンスは、病院が電子健康記録システムをハイブリッドクラウドに移行するにつれて、あらゆる垂直市場の中で最も速いCAGR 16.92%で進展しています。HIPAAは保存時および転送時の暗号化を要求しており、仮想マシンはレガシーアプリケーションを書き直すことなくそれらの制御を適用できます。Epicなどのベンダーによるクラウド対応ホスティングはサーバールームのフットプリントを削減し、患者ケアイニシアチブのための資本を解放する運用費用ファイナンシングモデルを可能にします。

地域分析

北米は2025年の収益の42.42%を占め、これは大都市圏の顧客に10ミリ秒未満の近接性を提供する豊富なハイパースケールリージョンによるものです。規制対象企業は、欧州のデジタル運用レジリエンス法および4時間未満の目標復旧時間のために重要データを国内に留めることを要求する他の地域の同様の規制を満たすために、ハイブリッドセットアップを採用しています。

アジア太平洋は、中国が個人情報の国内保管を義務付けるサイバーセキュリティ規則を施行し、Huawei FusionSphereおよび国産KVMディストリビューションへの需要を高めることで、CAGR 17.26%で成長しています。[3]インドの国家クラウドイニシアチブも同様に、外国プロバイダーへの依存を減らしながらデジタル公共インフラの迅速な展開を支援するために、オープンソースハイパーバイザーを優先しています。日本、韓国、オーストラリアは引き続きオンプレミスクラスターと地域パブリッククラウドを組み合わせて災害復旧レジリエンスを確保しており、地域全体の規制産業への仮想化ソフトウェア市場の広がりを反映しています。

欧州は、一般データ保護規則が企業に個人データフローを定量的に管理することを義務付けているため、依然として重要な地位を占めています。ハイブリッドコンプライアンスアーキテクチャは、ドイツ、フランス、英国の銀行および保険の展開を支配しており、機密ワークロードが明示的な同意なしに国境を越えないことを保証しています。南米および中東・アフリカは全体的な規模では遅れていますが、通信の近代化とデジタル政府プログラムの拡大に伴い、2桁の成長を記録しています。

競合ランドスケープ

Broadcomによる2023年10月のVMware買収は、市場の経済構造を再定義しました。VMwareは取引前にオンプレミスハイパーバイザーのインストールベースの約70%を占めており、新しいサブスクリプション専用モデルは定価を平均300%引き上げ、Nutanix AHV、Microsoft Hyper-V、Proxmox、KVM派生製品の概念実証の波を引き起こしました。Nutanixは、2025年度の受注の40%がVMwareの直接置き換えであったと報告しており、統合ストレージと予測可能なノード価格設定が後押ししています。

ハイパースケーラーはシリコンイノベーションを活用して、ユーザープレーンの下にハイパーバイザーを組み込んでいます。AWS Nitroは制御機能を専用カードに分離し、オーバーヘッドを削減し、医療・金融規制当局が認める機密コンピューティング認証を可能にしています。[4]Amazon Web Services、「Amazon EC2 Nitroシステム」、aws.amazon.comGoogle Cloud VMware EngineおよびAzure VMware Solutionはいずれも、顧客がワークロードを再アーキテクチャすることなく使い慣れたVMwareツールをパブリッククラウドゾーンに拡張したことで、2024年に請求時間が3桁の成長を記録しました。

新興の挑戦者はニッチな領域を占めています。Scale Computingは中堅市場の顧客向けに意図的に軽量なインターフェースを備えたハイパーコンバージドスタックをバンドルし、Virtuozzoはホスティングプロバイダーが求めるコンテナ単位の課金モデルを提供しています。プロセッサレイヤーでは、Intel Trust Domain ExtensionsおよびAMD Secure Encrypted Virtualizationがゲストメモリをインラインで暗号化し、銀行がパフォーマンスを犠牲にすることなくゼロトラスト戦略を追求できるようにしています。機密コンピューティングのユースケースが成熟するにつれて、これらのハードウェアロードマップは仮想化ソフトウェア市場内の購買計算にますます影響を与えるようになるでしょう。

仮想化ソフトウェア産業のリーダー企業

VMware Inc.

Microsoft Corporation

Citrix Systems Inc.

Red Hat Inc. (IBM Corporation)

Nutanix Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:MicrosoftはNutanixとの戦略的パートナーシップを発表し、Azure Arc管理機能をNutanix AHVと統合することで、企業が統一されたコントロールプレーンを通じてハイブリッド仮想化環境を管理できるようにし、Broadcomのライセンス変更を受けてVMwareの代替を求める顧客からの需要に対応しました。

- 2025年8月:Amazon Web ServicesはAWS Nitro v5を発売し、インスタンスあたり512GBの暗号化メモリのサポートとハードウェアベースの認証を備えた強化された機密コンピューティング機能を搭載し、仮想化ワークロードのゼロトラストアーキテクチャを必要とする金融サービスおよび医療の顧客をターゲットとしました。

- 2025年7月:BroadcomはVMwareのエンドユーザーコンピューティング部門をプライベートエクイティ会社KKRに40億米ドルで売却し、買収者がコアデータセンター仮想化に集中できるようにする一方、KKRはHorizon VDIおよびWorkspace ONEを中堅市場セグメントに拡大する計画です。

- 2025年6月:Red HatはOpenShift Virtualization 4.16を発表し、NVIDIA GPU仮想化のネイティブサポートを追加することで、企業がKubernetesクラスター内の仮想マシン上でAI推論ワークロードを実行できるようにし、機械学習展開におけるハイブリッド仮想マシン・コンテナアーキテクチャへの需要に対応しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、仮想化ソフトウェア市場を、標準ハードウェア上で複数のオペレーティングシステムまたはコンテナが同時に動作できるようにコンピュート、ストレージ、ネットワーク、またはデスクトップリソースを抽象化するハイパーバイザーベースのプラットフォームおよび関連管理スイートから生成される収益として定義しています。このモデルは、サーバー、デスクトップ、ネットワーク、ストレージ、アプリケーション仮想化のオンプレミス、クラウド、ハイブリッド展開にわたるライセンス、サブスクリプション、サポート費用を追跡します。

調査範囲の除外:ハイパーバイザーレイヤーなしで動作するスタンドアロンのコンテナオーケストレーションスタックは本調査の対象外です。

セグメンテーション概要

- プラットフォーム別

- PC・サーバー仮想化

- モバイル・エンドポイント仮想化

- 仮想化カテゴリー別

- アプリケーション仮想化

- ネットワーク・ソフトウェア定義ネットワーク仮想化

- サーバー・コンピュート仮想化

- ストレージ仮想化

- 展開モデル別

- オンプレミス

- クラウド・サービスとしてのソフトウェアホスト型

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- ITおよび通信

- 金融・保険・証券・投資

- 医療・ライフサイエンス

- 製造業

- 政府・防衛

- メディアおよびエンターテインメント

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- シンガポール

- マレーシア

- オーストラリア

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

ギャップを埋めるために、北米、欧州、アジア太平洋全域の企業インフラアーキテクト、ハイパースケールクラウドキャパシティプランナー、付加価値再販業者、オープンソースメンテナーにインタビューを実施しました。ハイパーバイザー交換サイクル、仮想マシン対コンテナ比率、地域価格調整に関する彼らの意見は、前提条件の検証と成長レバーの微調整に役立ちました。

デスクリサーチ

Mordorのアナリストはまず、米国経済分析局のICT支出表、ユーロスタットのクラウド採用調査、日本の経済産業省のサーバー出荷データ、米国国立標準技術研究所の仮想化セキュリティガイドライン、IEEE Xploreのハイパーバイザー密度に関する査読済み研究などの無料で入手可能なティア1ソースを使用して需要プールをマッピングしました。企業の10-K、投資家向けデッキ、業界団体のホワイトペーパー、Dow Jones FactivaおよびD&B Hooversからのキュレートされたニュースが、価格トレンド、ライセンスミックスの変化、ベンダーシェアのシグナルを提供しました。引用された公開ソースはその幅広さを示しており、多くの追加参照がデータチェックをサポートしました。

市場規模の算定と予測

トップダウン構造は世界のITハードウェア支出から始まり、サーバー出荷台数とクラウド設備投資を調整し、仮想マシン普及率と平均ライセンスコスト乗数を適用します。サプライヤーの収益開示とチャネルチェックの選択的なボトムアップ集計が合計を裏付けています。主要変数には、x86サーバー出荷台数、ホストあたりの平均仮想マシン密度、パブリッククラウドのサービスとしてのインフラストラクチャ支出、ハイパーバイザーの平均販売価格の変化、地域データセンターキャパシティの追加が含まれ、それぞれシナリオテストに支えられた多変量回帰によって予測されています。ボトムアップの証拠が乏しい場合は、ラック電力設置などの代理指標が保守的な負荷係数とともに使用されます。

データ検証と更新サイクル

アウトプットは3層の分散チェック、ピアレビュー、シニアアナリストの承認を経ます。モデルは年次で更新され、重要なイベント、大規模なM&A、価格リセットまたは規制変更が発生した際に再実行され、クライアントが最新の見解を受け取れるようにしています。

意思決定者にとってMordorの仮想化ソフトウェアベースラインが際立つ理由

公表されている推計は、企業が異なる仮想化レイヤーを選択し、セキュリティやNFVを異なる方法でバンドルし、異なるサイクルでデータを更新するため、しばしば乖離しています。

主要なギャップの要因には以下が含まれます:コンテナプラットフォームや災害復旧スイートなどの隣接市場を一括りにする調査、地域全体に均一なライセンス価格を適用する調査、サーバー出荷台数の減速を確認せずに過去のCAGRから成長を予測する調査などがあります。Mordorの定義、選択的な変数セット、年次ボトムアップ検証はこのような歪みを最小化します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップの要因 |

|---|---|---|

| 948億2,000万米ドル(2025年) | ||

| 816億米ドル(2024年) | グローバルコンサルタントA | 仮想化セキュリティおよびNFVモジュールをバンドル |

| 418億8,000万米ドル(2024年) | 産業ジャーナルB | クラウドホスト型ハイパーバイザーサブスクリプションを除外 |

これらの対比は、Mordorの慎重に区切られた調査範囲、多変量モデリング、年次更新サイクルが、テクノロジーサプライヤーと投資家が戦略と予算を調整する際に信頼できる、バランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年の仮想化ソフトウェア市場の規模はどのくらいですか?

仮想化ソフトウェア市場規模は2026年に1,102億1,000万米ドルであり、2031年までに2,245億9,000万米ドルに達すると予測されています。

2031年までの仮想化プラットフォームに期待されるCAGRはどのくらいですか?

市場全体の収益は2026年から2031年にかけてCAGR 15.3%で成長すると予測されています。

予測期間中に最も速く成長する地域はどこですか?

アジア太平洋は中国およびインドにおける主権クラウド要件に牽引され、CAGR 17.26%で成長する見込みです。

企業がVMwareから移行している理由は何ですか?

Broadcomが永続ライセンスをより高価なサブスクリプションに置き換えたことで、顧客はNutanix AHV、Microsoft Hyper-V、オープンソースKVMソリューションの評価を促されています。

エンドユーザーの採用をリードしているセクターはどこですか?

ITおよび通信が最大の支出を維持しており、医療・ライフサイエンスは電子健康記録の移行を背景に最も速い成長を記録しています。

ハイブリッド展開はデータ主権規則にどのように役立ちますか?

ハイブリッドセットアップにより、組織は機密データセットをオンプレミスに保持しながら、重要度の低いワークロードをパブリッククラウドリージョンにバーストさせることができ、管轄区域固有の居住法への準拠を確保します。

最終更新日: