GCC AI搭載エネルギー管理ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

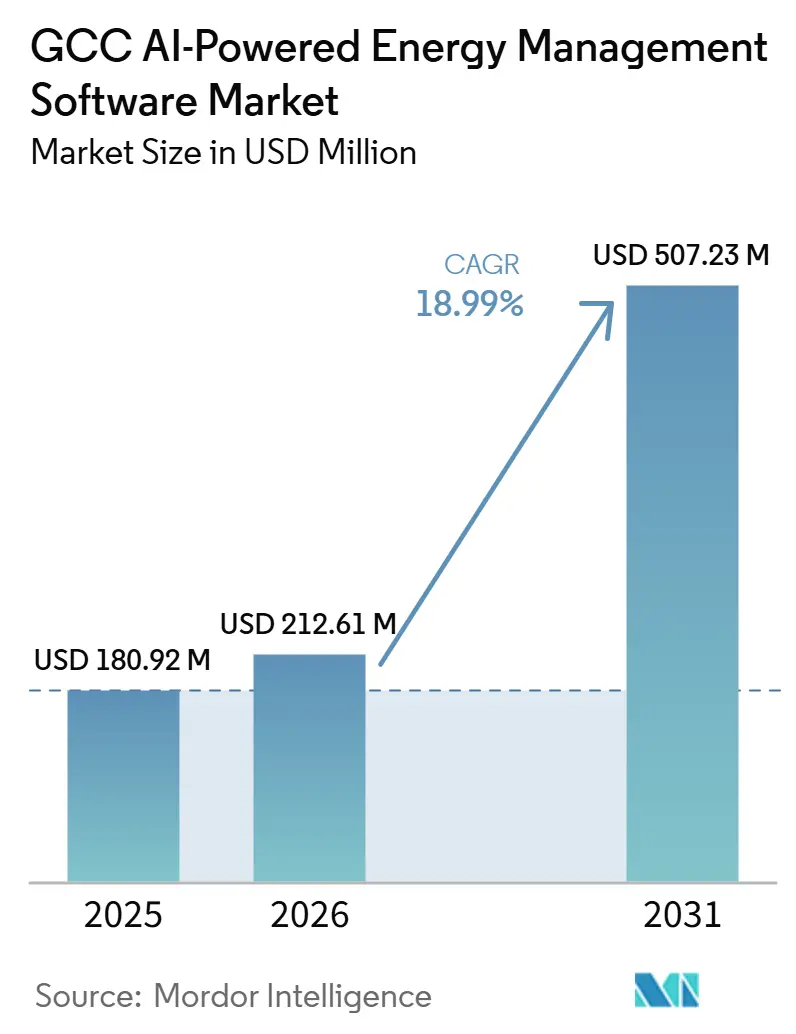

| 基準年の市場規模 (2025) | 180.92 百万米ドル |

| 市場規模 (2026) | 212.61 百万米ドル |

| 市場規模 (2031) | 507.23 百万米ドル |

| 成長率 (2026 - 2031) | 18.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCC AI搭載エネルギー管理ソフトウェア市場分析

GCC AI搭載エネルギー管理ソフトウェア市場規模は、2025年の180.92 ミリオン 米ドルから2026年には212.61 ミリオン 米ドルへと拡大し、2026年から2031年にかけてCAGR 18.99%で成長して2031年には507.23 ミリオン 米ドルに達する見込みです。GCC AI搭載エネルギー管理ソフトウェア市場は、電力会社、大規模不動産オーナー、および産業オペレーターが基本的な監視から、負荷予測、消費最適化、および迅速な運用意思決定を可能にするシステムへと移行するにつれて拡大しています。湾岸地域全体での再生可能エネルギー容量の追加により、太陽光発電予測、需要バランシング、および蓄電池の協調制御が日常的な系統運用においてより重要となっているため、需要も高まっています。エネルギーデータが排出量報告、内部効率目標、および運用透明性を支えるようになったことで、コンプライアンスニーズが電力会社やプレミアムビルを超えてより多くの企業ユーザーへと購買層を拡大しています。GCC AI搭載エネルギー管理ソフトウェア市場におけるベンダー戦略は、ローカルホスティング、より強固な統合サポート、および深度あるサービス提供に重点を置いています。これは、多くの購買者が新しいAIツールを既存の制御環境と接続するための支援を必要としているためです。これにより、クラウドアナリティクス、ハイブリッド展開モデル、およびマネージドサービスの成長余地が生まれており、特に重要な電力設備や施設システムを中断することなく測定可能なコスト削減を求めるオペレーターにとって有望です。

主要レポートのポイント

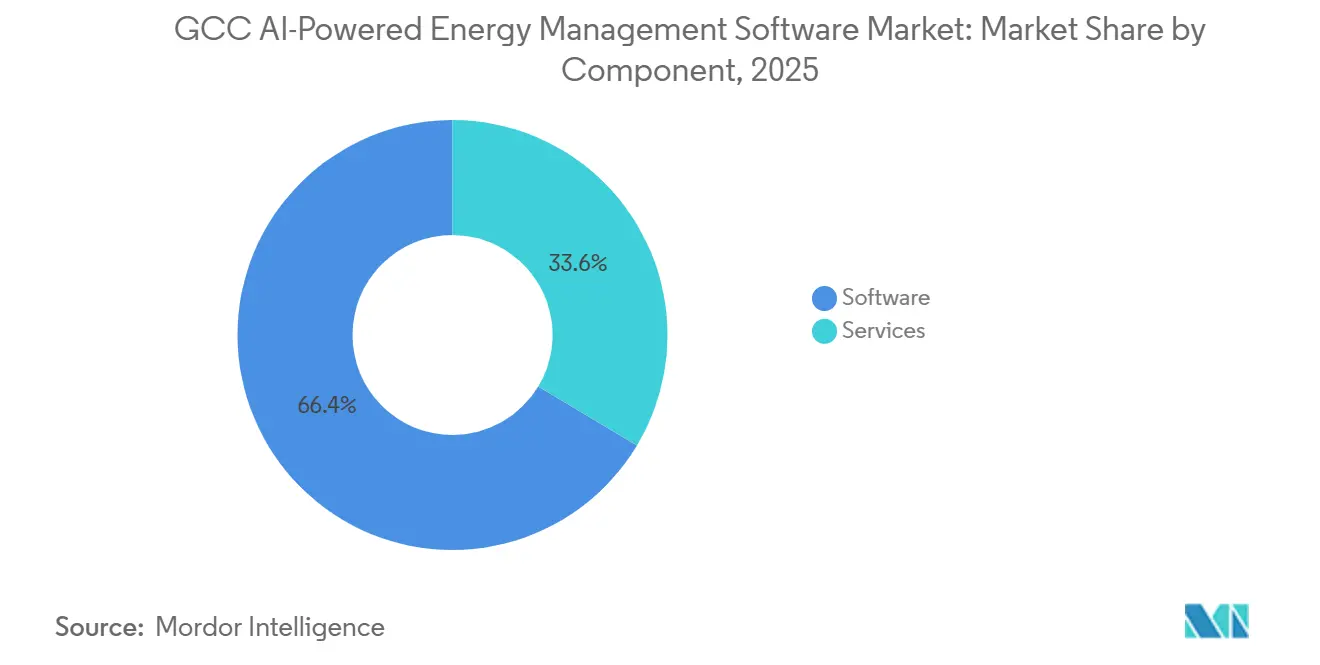

- コンポーネント別では、ソフトウェアが2025年のGCC AI搭載エネルギー管理ソフトウェア市場シェアの66.41%を占め、サービスは2031年にかけてCAGR 22.04%で拡大する見込みです。

- 展開モード別では、クラウドベースのプラットフォームが2025年のGCC AI搭載エネルギー管理ソフトウェア市場規模の60.49%を占め、ハイブリッド展開は2031年にかけてCAGR 21.78%で進展する見込みです。

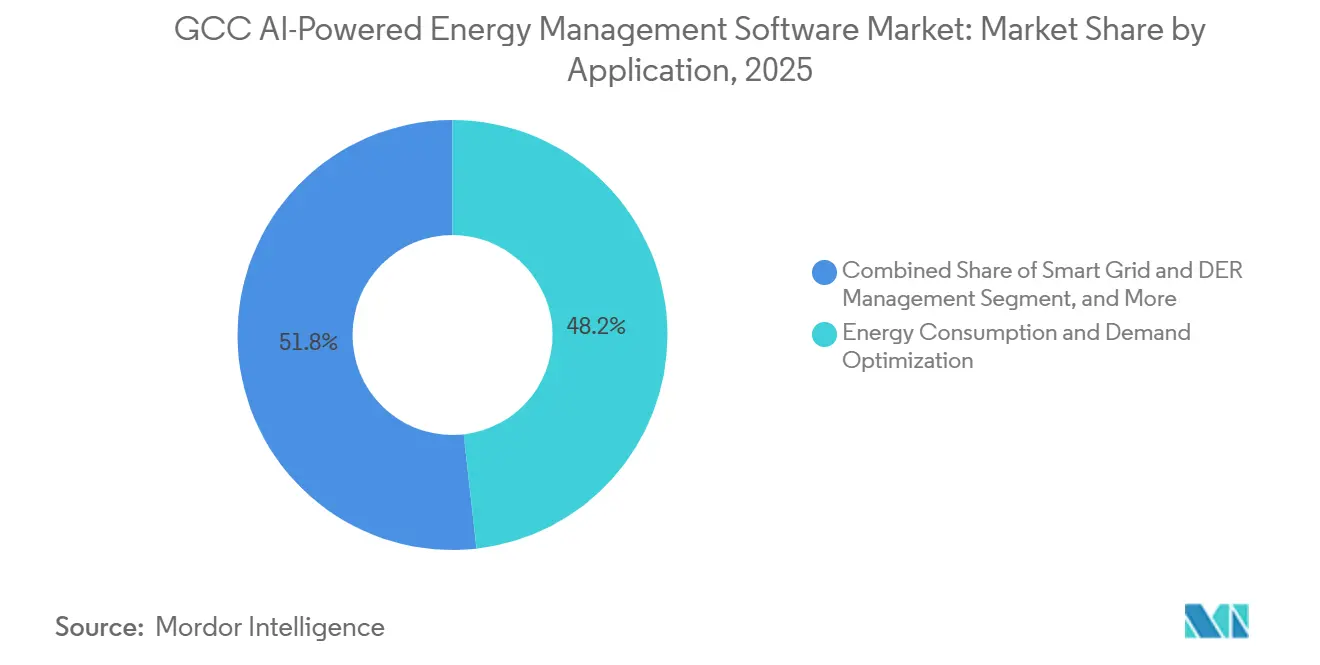

- アプリケーション別では、エネルギー消費・需要最適化が2025年のGCC AI搭載エネルギー管理ソフトウェア市場の48.22%を占め、再生可能エネルギー予測・統合は2031年にかけてCAGR 20.89%で成長する見込みです。

- エンドユーザー別では、商業ビルが2025年のGCC AI搭載エネルギー管理ソフトウェア市場の58.91%のシェアを占め、電力会社は2031年にかけて最速のCAGR 21.32%を記録する見込みです。

- 地域別では、サウジアラビアが2025年のGCC AI搭載エネルギー管理ソフトウェア市場を37.24%のシェアでリードし、UAEは2031年にかけてCAGR 20.41%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

GCC AI搭載エネルギー管理ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GCC系統デジタル化と電力会社アナリティクス導入の拡大 | +4.5% | サウジアラビア、UAE、クウェート、オマーン | 短期(2年以内) |

| スマートビルおよびコネクテッド施設運営の急速な拡大 | +3.8% | UAE、サウジアラビア、カタール | 短期(2年以内) |

| 予測と負荷バランシングを必要とする再生可能エネルギー統合 | +3.2% | サウジアラビア、UAE、オマーン | 中期(2~4年) |

| 炭素報告とエネルギー効率コンプライアンスへの推進 | +2.5% | UAE、サウジアラビア、カタール | 短期(2年以内) |

| エネルギー集約型セクターにおけるクラウドファーストのエンタープライズIT近代化 | +2.0% | UAE、サウジアラビア | 中期(2~4年) |

| 産業クラスターにおける変電所と分散資産の最適化 | +1.5% | サウジアラビア、クウェート、UAE | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

GCC系統デジタル化と電力会社アナリティクス導入の拡大

GCC AI搭載エネルギー管理ソフトウェア市場は、デジタルメーター、自動化資産、およびネットワーク監視ツールの大規模な導入済みデジタル層をすでに有する電力会社基盤から恩恵を受けています。GCC相互接続機構は2025年4月に、GCC組織のわずか35%がAIインフラの準備状況に自信を持っていると述べており、ハードウェアの展開がアナリティクスの成熟度に先行し、ソフトウェア採用の余地が残されていることを示しています。国際エネルギー機関は、AIベースの障害検知が停電時間を30%~50%短縮し、新たな送電線を建設することなく最大175 GWの送電容量を解放できると報告しており、電力会社にアナリティクス投資の明確な運用上の根拠を提供しています。[1]国際エネルギー機関、「エグゼクティブサマリー - エネルギーとAI」、国際エネルギー機関、iea.org これはGCC AI搭載エネルギー管理ソフトウェア市場にとって重要であり、同地域の電力会社が計量を超えて予測、制御支援、および資産健全性管理へと移行しているためです。導入済みデジタルインフラと日常的なAI活用との間のギャップも、データストリームを接続し、モデルを調整し、規制された系統環境全体でコスト削減を実証できるソフトウェアベンダーの役割を拡大しています。より多くの電力会社がパイロットを定期的な運用利用へと移行させるにつれ、調達はダッシュボードを提供するだけでなく電力会社のワークフローと統合できるプラットフォームを優先する傾向が強まるでしょう。

スマートビルおよびコネクテッド施設運営の急速な拡大

GCC AI搭載エネルギー管理ソフトウェア市場は、冷却がオーナーやオペレーターにとって主要なエネルギーコストとなっている同地域の大規模な商業ビルストックからも支持を得ています。Johnson Controlsは2026年4月にUAEで集中冷却システムに接続されたビルにおける低デルタT性能に対処するためのバランスド・クーリングを発売しており、ベンダーが汎用的なビル管理ソフトウェアを販売するのではなく、現地の運用条件に合わせたAI主導のソリューションを設計していることを示しています。Johnson Controlsはまた、ドバイ・シリコン・オアシスがAI搭載ソリューションにより年間30%のエネルギー削減を達成したと報告しており、ビルオペレーターに測定可能な運用価値の具体的な現地事例を提供しています。GCC AI搭載エネルギー管理ソフトウェア市場において、これは居住者の快適性に影響を与えることなく廃棄物削減への持続的な圧力に直面しているホテル、複合用途プロジェクト、オフィスキャンパス、および地域冷却接続物件からの需要を支えています。このセグメントの購買者はまた、設備の可視性を統合し、冷却応答を自動化し、より広範なビル近代化計画と整合するプラットフォームにより大きな重点を置いています。スマートビル需要が持続可能性目標に限定されない理由はここにあり、それは現在、運用コスト管理、テナントサービスレベル、およびポートフォリオレベルのパフォーマンス管理に直接結びついているためです。

予測と負荷バランシングを必要とする再生可能エネルギー統合

再生可能エネルギーの拡大は、従来のエネルギー管理システムがますます対応困難になりつつあるソフトウェア要件を生み出しています。コロンビア大学のグローバルエネルギー政策センターは、GCC政府が2025年から2030年の間に102 GWの容量を追加するために600 ビリオン 米ドルの再生可能エネルギー投資を必要としていると述べており、新たな発電設備の建設をこれらのニーズに結びつけるためのより優れた予測・協調ツールの必要性を強調しています。エネルギー戦略レビュー誌に掲載された査読済み研究では、人工知能とデジタル経済がGCC諸国全体のエネルギー転換成果に統計的に有意なプラスの影響を与えたことが示されており、再生可能エネルギーのシェアが上昇するにつれてAI主導の計画・運用システムの必要性を裏付けています。GCC AI搭載エネルギー管理ソフトウェア市場は、したがって、効率性ダッシュボードのみに焦点を当てるのではなく、系統バランシング、太陽光発電出力予測、および分散型エネルギー協調へと移行しています。この転換は重要であり、再生可能エネルギーの追加が変動性を高める一方で、電力会社はシステムの信頼性と電力品質を維持することが求められているためです。再生可能エネルギーのパイプラインが拡大するにつれ、購買者は単一の運用環境内で予測、資産可視性、および需要応答ロジックを組み合わせたプラットフォームを優先する可能性が高まります。

炭素報告とエネルギー効率コンプライアンスへの推進

GCC AI搭載エネルギー管理ソフトウェア市場は、エネルギーデータが正式な報告・コンプライアンスプロセスの一部となるにつれて、より多くの購買者を引き付けています。UAEは2024年連邦政令法第11号を発令して気候変動の影響を軽減し、排出量削減のための国家的枠組みと関連事業体の報告義務を確立しました。この変化が重要なのは、かつてエネルギーソフトウェアを任意と見なしていた多くの組織が、今や監査可能な消費記録、より優れたデータ粒度、および追跡可能な排出量入力を必要としているためです。GCC AI搭載エネルギー管理ソフトウェア市場は、したがって、電力会社や著名な不動産を超えて、報告および内部効率義務を持つ中規模企業へと拡大しています。報告ワークフローが電力料金、ビル制御、および生産システムに連携されると、需要は通常、基本的な計量から分析とアラートを自動化するプラットフォームへとシフトします。このプロセスはまた、購買者が個別のツールを組み合わせることを求めるのではなく、監視、アナリティクス、およびコンプライアンス対応レポートを単一のワークフローにパッケージ化できるベンダーを優遇します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電力会社・産業サイト全体のレガシーOT統合の複雑さ | -3.2% | サウジアラビア、UAE、クウェート | 長期(4年以上) |

| データ主権と重要インフラセキュリティの制約 | -2.5% | UAE、サウジアラビア、カタール | 中期(2~4年) |

| ネルギー固有モデル調整のための現地AIタレントの不足 | -1.8% | GCC全域 | 中期(2~4年) |

| マルチベンダーのビルおよび系統システム間の相互運用性のギャップ | -1.5% | UAE、カタール、サウジアラビア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電力会社・産業サイト全体のレガシーOT統合の複雑さ

レガシーの運用技術は、GCC AI搭載エネルギー管理ソフトウェア市場にとって依然として主要な速度障壁となっています。GCC相互接続機構は、オープン・パワーAIコンソーシアムが電力会社およびグローバルメンバーと協力して電力システム利用向けのAIモデルを開発・検証していると述べており、このセクターがエネルギーセクターの運用環境でAIを確実に機能させるためにまだ専用取り組みを必要としていることを強調しています。多くの電力会社や産業オペレーターは、継続的なアナリティクス交換を想定して設計されていない独自の制御システム、旧式の通信レイヤー、およびフィールド機器に依然として依存しています。これにより実装が遅れます。なぜなら、ソフトウェアプロバイダーはモデルをライブ運用で使用できるようになる前に、インターフェース、テスト、試運転、および承認により多くの時間を費やさなければならないためです。また、フィールド統合チームと現地サービスの深度を持つ大手既存企業を優遇し、ソフトウェア主導の新規参入者の参入障壁を高めています。統合がより容易かつ標準化されるまで、GCC AI搭載エネルギー管理ソフトウェア市場のプロジェクトタイムラインは、購買者が当初予想するよりも長くなる可能性が高いです。

データ主権と重要インフラセキュリティの制約

セキュリティとデータ居住要件もGCC AI搭載エネルギー管理ソフトウェア市場の発展を形成しています。IBMとAWSは2025年10月に、UAEおよびサウジアラビアのローカルクラウドリージョンでIBMのサービスとしてのソフトウェアポートフォリオをホストするための協力関係を拡大し、ローカルホスティングがより広範な企業採用の実際的な条件となっていることを示しました。その進展があっても、系統、電力会社、および重要インフラデータを管理する購買者は、情報がどこに保存され、どのようにアクセスされるかについて厳格な管理を依然として必要としています。これにより、ソフトウェアプロバイダーが契約を前進させる前に現地コンプライアンス、セキュリティプロセス、および運用信頼性を証明しなければならないため、ベンダー資格審査に時間がかかります。GCC AI搭載エネルギー管理ソフトウェア市場では、その結果、クラウドの利点を地域インフラおよび監査対応と組み合わせられるサプライヤーがより強固な立場を得ています。小規模ベンダーも参入できますが、機密性の高い運用環境での調達ハードルをクリアするためにパートナーシップやハイブリッド展開モデルを必要とすることが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長が価値連鎖の変化を示す

ソフトウェアは2025年のGCC AI搭載エネルギー管理ソフトウェア市場収益の66.41%を占め、導入済みベースをライセンスプラットフォームおよびサービスとしてのソフトウェアサブスクリプションに固定し続けました。このリードは、電力会社、大規模不動産ポートフォリオ、および重要インフラオペレーター全体での監視、制御、およびアナリティクスツールの既存利用を反映しています。最初の購買決定は依然としてプラットフォーム機能を中心としており、オペレーターは自動化、最適化、または予測ワークフローを追求する前に使用可能なシステムを必要としているためです。それでも、GCC AI搭載エネルギー管理ソフトウェア産業の構造は、ソフトウェアの所有だけではパフォーマンス向上や採用の深度を保証しないことを示しています。購買者は、機能豊富なアプリケーションを提供するだけでなく、高品質な実装、データ統合、および継続的なモデル改良をサポートできるベンダーをますます選択しています。

サービスは2026年から2031年にかけてCAGR 22.04%で成長する見込みであり、GCC AI搭載エネルギー管理ソフトウェア市場で最も成長の速いコンポーネントとなっています。国際エネルギー機関は、エネルギー分野のAIが停電時間を30%~50%短縮し、重要な系統容量を解放できると指摘しましたが、これら成果はソフトウェアライセンスだけでなく、適切な展開、設定、および運用規律に依存しています。これが、購買者が初期販売後に統合、マネージドアナリティクス、トレーニング、およびモデル調整により多くの支出をしている理由を説明しています。また、多くの組織が依然として社内AIオペレーション能力を限定的にしか持たない地域において、サービスがより大きな価値レイヤーとなっている理由も説明しています。時間の経過とともに、強力なソフトウェアと信頼性の高いサービスを組み合わせるベンダーが、GCC AI搭載エネルギー管理ソフトウェア市場で最も永続的な顧客関係を保持する可能性が高いです。

展開モード別:ハイブリッドアーキテクチャが運用とアナリティクスの需要を橋渡し

クラウドベースの展開は2025年のGCC AI搭載エネルギー管理ソフトウェア市場の60.49%を占め、スケーラブルなリモートアナリティクスがすでに多くのユーザーにとって好まれるモデルとなっていることを示しています。このリードは、分散したビルやエネルギー資産を管理する企業にとってのマルチサイト可視性、容易なアップデート、および低いインフラ負担の魅力を反映しています。また、湾岸地域でのローカルクラウド可用性に対する快適性の高まりも反映しており、居住地とレイテンシに関する以前の躊躇の一部が解消されています。実際には、クラウド展開は購買者がリアルタイム制御実行よりも企業報告、ベンチマーキング、および集中監視を優先する場合に最も効果的です。これにより、商業ビルポートフォリオ、ESG連動報告、およびより広範な企業エネルギーアナリティクスにおいてクラウドが強みを維持しています。

ハイブリッド展開は、GCC AI搭載エネルギー管理ソフトウェア市場において2031年にかけて最速のCAGR 21.78%を記録する見込みです。IBMとAWSは2025年10月に、IBMのサービスとしてのソフトウェア製品がUAEおよびサウジアラビアのAWSクラウドリージョンでホストされると発表し、混合運用モデルのためのローカルインフラ基盤を強化しました。ハイブリッド需要は、多くの電力会社および産業購買者が系統制御やプラント重要ロジックをオンプレミスに維持しながら、アナリティクス、需要予測、および報告をクラウドレイヤーに移行させたいと考えているため高まっています。この構造は、クラウドアナリティクスが提供するスケールと柔軟性を犠牲にすることなく運用リスクを低減します。GCC AI搭載エネルギー管理ソフトウェア産業は、したがって、完全なクラウドへと一直線に移行しているわけではなく、重要なオペレーターが制御境界とセキュリティルールを尊重するアーキテクチャを依然として必要としているためです。

アプリケーション別:需要最適化がリード、再生可能エネルギー予測が加速

エネルギー消費・需要最適化は2025年収益の48.22%を占め、GCC AI搭載エネルギー管理ソフトウェア市場で最大のアプリケーション領域となっています。このリードは、同地域の重い冷却負荷、密集した商業不動産基盤、および高需要期間中の使用量を平準化する強いインセンティブから生まれています。Johnson Controlsは、ドバイ・シリコン・オアシスがAI搭載ソリューションにより年間30%のエネルギー削減を達成したと報告しており、多くのビルオペレーターにとって需要最適化が最も即時かつ測定可能なユースケースであるという主張を支持しています。[2]Johnson Controls、「ドバイ・シリコン・オアシスがAI搭載ソリューションにより年間30%のエネルギー削減を達成」、Johnson Controls、johnsoncontrols.com このセグメントの規模はまた、購買者が通常、より高度な資産・系統ベースのアプリケーションに移行する前に可視的な消費制御から始める方法を反映しています。その結果、ベンダーはしばしば需要最適化をビルや施設全体でのより広範なソフトウェア採用の入口として使用しています。

再生可能エネルギー予測・統合は、GCC AI搭載エネルギー管理ソフトウェア市場において2031年にかけてCAGR 20.89%で拡大する見込みです。コロンビア大学のグローバルエネルギー政策センターは、GCCの再生可能エネルギーパイプラインを2025年から2030年の間に追加される102 GWの容量に結びつけており、より強力な太陽光発電予測・協調ツールの必要性を強調しています。DEWAとSiemens EnergyのAIプラント・インテリジェント・コントローラーのフェーズ2協定は、フェーズ1の結果(2.2%の効率改善および電力ブロックあたり年間35,000トンのCO₂削減を含む)に続くものであり、AI主導の運用インテリジェンスが電力資産において測定可能なエネルギー成果をすでに提供していることを示しています。市場は、したがって、コスト管理から間欠性を管理し、ディスパッチ品質を改善し、より複雑な発電ミックスをサポートできるシステムへと拡大しています。この転換により、予測、バランシング、および資産インテリジェンスが将来の購買決定においてはるかに大きな役割を果たすことになります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:商業ビルがリード、電力会社が勢いを増す

商業ビルは2025年のGCC AI搭載エネルギー管理ソフトウェア市場の58.91%を占め、明確な差をつけて最大のエンドユーザーグループとなっています。これは、継続的な冷却需要がエネルギーソフトウェアを財務的に重要なものにしているホテル、ショッピングモール、複合用途資産、オフィス、および大規模キャンパスが集中する湾岸地域の特性を反映しています。これらの物件のビジネスケースは通常明確かつ即時であり、オーナーは消費削減、設備性能改善、およびより良い快適性制御からのコスト削減を追跡できます。商業需要はまた、ダッシュボード、アラート、自動化されたビル応答、およびポートフォリオベンチマーキングの定期的な使用を支えています。GCC AI搭載エネルギー管理ソフトウェア市場において、この広範な基盤はベンダーに電力会社規模のプロジェクトのみに依存しない大規模なアドレス可能市場を提供しています。

電力会社は2031年にかけてCAGR 21.32%で成長する見込みであり、GCC AI搭載エネルギー管理ソフトウェア市場で最も成長の速いエンドユーザーセグメントとなっています。国際エネルギー機関は、AIが停電時間を短縮し送電容量を解放できることを示しており、これは信頼性、資産健全性、および電力品質を大規模に管理しなければならない電力会社にとって非常に関連性が高いです。スマートメーターの密度、自動化システム、およびネットワーク可視性がAIモデルをより体系的に使用できる水準に達しため、電力会社の成長が加速しています。これにより、需要応答、予知保全、停電管理、および系統バランシング機能が通常業務に移行する余地が生まれています。電力会社がソフトウェアの深度を高めるにつれ、GCC AI搭載エネルギー管理ソフトウェア市場では、より大規模な契約、より長い実装サイクル、およびハイブリッドでサービス重視の提供モデルへの需要の高まりが見込まれます。

地域分析

サウジアラビアは2025年のGCC AI搭載エネルギー管理ソフトウェア市場の37.24%を占め、リーディングポジションを維持しています。同国の電力会社、精製、石油化学、海水淡水化、および商業開発における規模は、ソフトウェアベンダーに他のいかなるGCC市場よりも大きな運用基盤を提供しています。IBMとアラムコは2026年5月に、サウジアラビアの産業セクター全体でAI、エージェンティックAI、自動化、および材料科学の能力を推進するための戦略的協力関係を発表し、エネルギー集約型環境におけるAI主導の運用モデルに対する強力なトップレベルの支持を示しました。[3]IBM Newsroom、「IBMとアラムコ、サウジアラビア全体でAIとイノベーションを加速するための協力を模索」、IBM Newsroom、newsroom.ibm.com サウジアラビアのリードはまた、エネルギー管理ソフトウェアが効率性、レジリエンス、およびより広範なデジタルトランスフォーメーション優先事項に結びつけられる電力会社および産業資産全体での近代化活動の深度を反映しています。これにより、GCC AI搭載エネルギー管理ソフトウェア市場に、大規模な取引規模と電力会社、産業、および不動産関連のユースケースの幅広いミックスを持つ強力なアンカー国が生まれています。

UAEは2031年にかけてCAGR 20.41%で成長する見込みであり、GCC AI搭載エネルギー管理ソフトウェア市場で最も成長の速い地域となっています。アブダビ・エネルギー局は2025年にPresightおよびAIQと提携してAIおよびデジタルトランスフォーメーションソリューションを開発し、エネルギーセクター向けのグローバルAIセンター・オブ・エクセレンスを設立し、エネルギーAI能力の拡大に向けた積極的な公共セクターの支援を示しました。MasdarとPresightもまた、再生可能エネルギープロジェクト向けのAI搭載資産管理ツールを開発するための協定に署名し、ソフトウェア需要をUAEの拡大する清潔エネルギーポートフォリオに直接結びつけています。UAEは、したがって、電力会社、再生可能エネルギー、および先進的な商業インフラ全体での新しい運用モデルの展開市場とテスト環境の両方として際立っています。

GCCの残りの地域はより緩やかに深度を構築していますが、GCC AI搭載エネルギー管理ソフトウェア市場の長期的な見通しにとって依然として重要です。オマーン、クウェート、カタール、およびバーレーンは、計量展開、企業デジタル化、および電力会社や大規模組織内でのより厳格なエネルギーデータ要件を通じて地域の機会を拡大しています。これらの市場の近期需要はサウジアラビアやUAEよりも小さいかもしれませんが、電力会社の近代化と施設管理のユースケースに幅を加えています。これらの市場がデジタルインフラと報告ニーズを強化するにつれ、現在のリーダー超えた地域採用の次の層を支えるはずです。

競争環境

GCC AI搭載エネルギー管理ソフトウェア市場は、Schneider Electric、Siemens、Honeywell、ABB、およびIBMが導入済みシステムの互換性、深度あるフィールド統合、および電力会社・大企業購買者への確立されたアクセスを通じて強固なポジションを維持しており、適度に集中した状態にあります。彼らの優位性は広範なソフトウェアブランディングよりも、既存の制御システムとの接続、現地ホスティングニーズへの対応、および長い実装サイクルのサポート能力から生まれています。これにより大口顧客での競争は激しくなりますが、地域的な提供深度を欠くサプライヤーにとっては市場参入も困難になります。IBMは2025年にUAEおよびサウジアラビアでAWSとのローカルサービスとしてのソフトウェアホスティングを拡大することでポジションを強化し、企業顧客のコンプライアンス対応を改善しました。Schneider ElectricとSiemensは、電力、自動化、およびビルシステムにおける長年の存在感から引き続き恩恵を受けており、隣接するAIエネルギーソフトウェア需要への自然な経路を持っています。

GCC AI搭載エネルギー管理ソフトウェア市場における戦略的動向は、既存企業がハードウェア関係のみに依存するのではなく、ソフトウェア能力を深化させようとしていることを示しています。IBMの2026年5月のアラムコとの協力は、サウジアラビアの産業運用全体でAI、エージェンティックAI、および自動化を推進することを目的としており、同地域最大の産業環境の一つでの可視性を強化しています。DEWAとSiemens Energyは、フェーズ1が測定可能な効率向上をもたらした後、AIプラント・インテリジェント・コントローラーのフェーズ2を前進させ、Siemensに電力会社規模のエネルギー資産に対する具体的なパフォーマンス参照を提供しました。[4]ドバイ電力水道局、「DEWAとSiemens Energyが画期的なAIプラント・インテリジェント・コントローラーのフェーズ2でグローバルイノベーションを推進」、ドバイ電力水道局、dewa.gov.ae Johnson Controlsもまた2026年4月にUAEでバランスド・クーリングを導入し、ビル重視のプレイヤーがAI主導のオファリングを湾岸の冷却・キャンパス条件に合わせてカスタマイズしている方法を示しています。

スペシャリストは、購買者がより深いAI機能、現地化されたユースケース、または再生可能エネルギーに焦点を当てたツールを必要とするGCC AI搭載エネルギー管理ソフトウェア市場においてまだ余地があります。アブダビ・エネルギー局、Presight、およびAIQのパートナーシップは、地域スペシャリストがローカルのデジタルエネルギー優先事項と緊密に連携し、グローバルな既存企業と並んで関連性を獲得できる方法を示しています。MasdarとPresightの協定もまた、再生可能エネルギー資産インテリジェンスが集中したソフトウェアプロバイダーにとって意味のあるニッチとなり得ることを示唆しています。競争の次のフェーズは、実装を複雑にしすぎることなく、安全な展開、よりスムーズな統合、および測定可能な運用成果を組み合わせられるベンダーに依存する可能性が高いです。

GCC AI搭載エネルギー管理ソフトウェア産業リーダー

Cisco Systems, Inc.

Schneider Electric SE

Siemens AG

Honeywell International Inc.

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:IBMとアラムコは、運用上の卓越性と大規模イノベーションに焦点を当てた確立された関係を基盤として、サウジアラビアの産業セクター全体でAI、エージェンティックAI、自動化、および材料科学能力を進歩させるための戦略的協力を発表しました。

- 2026年4月:Johnson Controlsは、集中冷却システムに接続されたビル向けに特別に設計されたAI駆動ソリューションであるバランスド・クーリングをUAEで発売し、低デルタT性能に特に対処し、ミッションクリティカルな商業キャンパス全体のエネルギー効率を改善しました。

- 2025年10月:DEWAとSiemens Energyは、効率改善と電力ブロックあたり年間35,000トンのCO₂削減を含むフェーズ1の結果に続き、ジェベル・アリ電力・海水淡水化複合施設でのAIプラント・インテリジェント・コントローラーのフェーズ2合意に署名しました。

- 2025年10月:IBMとAWSは、UAEとサウジアラビアのAWSクラウドリージョンでIBM SaaS製品をホストするための協力を拡大し、両市場のエネルギーおよび産業クライアント向けにローカルコンプライアンスに対応したAIおよびデータアナリティクスを可能にしました。

GCC AI搭載エネルギー管理ソフトウェア市場レポートの範囲

GCC AI搭載エネルギー管理ソフトウェア市場は、エネルギー使用の最適化、効率の向上、および脱炭素化目標の推進の最前線にあるAI駆動プラットフォームで構成されています。これらの高度なソリューションは、産業、商業、および電力会社セクターのエネルギー消費ニーズを満たすために、リアルタイムアナリティクス、自動化、および予測モデリングを活用しています。国家ビジョンプログラム、野心的なスマートシティ構想、および再生可能エネルギーとデジタルインフラへの強固な投資が市場の成長を支えています。組織がパフォーマンスを監視しエネルギー廃棄を削減できるようにすることで、これらのプラットフォームは持続可能性指標の向上において重要な役割を果たしています。強力な政府支援と大規模なエネルギープロジェクトに支えられ、GCCは最先端のエネルギー管理技術の主要な地域ハブとして際立っています。

GCC AI搭載エネルギー管理ソフトウェア市場レポートは、コンポーネント(ソフトウェア、およびサービス)、展開モード(クラウドベース、オンプレミス、およびハイブリッド)、アプリケーション(エネルギー消費・需要最適化、資産パフォーマンス・予知保全、スマートグリッドおよび分散型エネルギーリソース(DER)管理、再生可能エネルギー予測・統合、ならびにエネルギー取引・価格設定・市場インテリジェンス)、エンドユーザー(電力会社、商業ビル、産業施設、および住宅ビル)、および地域(サウジアラビア、アラブ首長国連邦、カタール、クウェート、オマーン、およびバーレーン)によってセグメント化されています。市場予測は価値(米ドル)で提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| エネルギー消費・需要最適化 |

| 資産パフォーマンス・予知保全 |

| スマートグリッドおよび分散エネルギーリソース(DER)管理 |

| 再生可能エネルギー予測・統合 |

| エネルギー取引・価格設定・市場インテリジェンス |

| 電力会社 |

| 商業ビル |

| 産業施設 |

| 住宅ビル |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| コンポーネント別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウドベース |

| オンプレミス | |

| ハイブリッド | |

| アプリケーション別 | エネルギー消費・需要最適化 |

| 資産パフォーマンス・予知保全 | |

| スマートグリッドおよび分散エネルギーリソース(DER)管理 | |

| 再生可能エネルギー予測・統合 | |

| エネルギー取引・価格設定・市場インテリジェンス | |

| エンドユーザー別 | 電力会社 |

| 商業ビル | |

| 産業施設 | |

| 住宅ビル | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| オマーン | |

| バーレーン |

レポートで回答される主要な質問

GCC AI搭載エネルギー管理ソフトウェア市場の規模はどのくらいですか?

GCC AI搭載エネルギー管理ソフトウェア市場は2025年に180.92 ミリオン 米ドルと評価され、2026年には212.61 ミリオン 米ドルとなり、CAGR 18.99%で2031年までに507.23 ミリオン 米ドルに達すると予測されています。

湾岸地域全体で収益創出をリードするアプリケーションはどれですか?

エネルギー消費・需要最適化が2025年収益の48.22%でリードし、商業ビルからの強い需要と冷却関連の高い電力使用に支えられています。

最も成長の速いエンドユーザーグループはどれですか?

電力会社は、スマート計量、系統自動化、および信頼性重視のアナリティクスが運用により深く浸透するにつれて、2031年にかけてCAGR 21.32%で拡大する見込みです。

商業ビルが最大のユーザーベースである理由は何ですか?

商業ビルは2025年のエンドユーザー収益の58.91%を占めました。なぜなら、ホテル、オフィス、モール、および複合用途資産が冷却関連のエネルギー廃棄を削減するための継続的な圧力を受けているからです。

最も強い近期機会を提供する湾岸諸国はどこですか?

サウジアラビアが2025年収益の37.24%でリードし、UAEはCAGR 20.41%で最速成長が見込まれており、両国が予測期間を通じて主要な需要センターとなっています。

ソフトウェア購買者がハイブリッド展開モデルに向かっている理由は何ですか?

ハイブリッド展開は、多くのペレーターが制御ロジックをオンプレミスに維持しながら、アナリティクス、予測、およびレポートを安全なクラウドレイヤーに移行したいと考えているため、CAGR 21.78%で成長する見込みです。

最終更新日: