英国のAI搭載エネルギー管理ソフトウェア市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

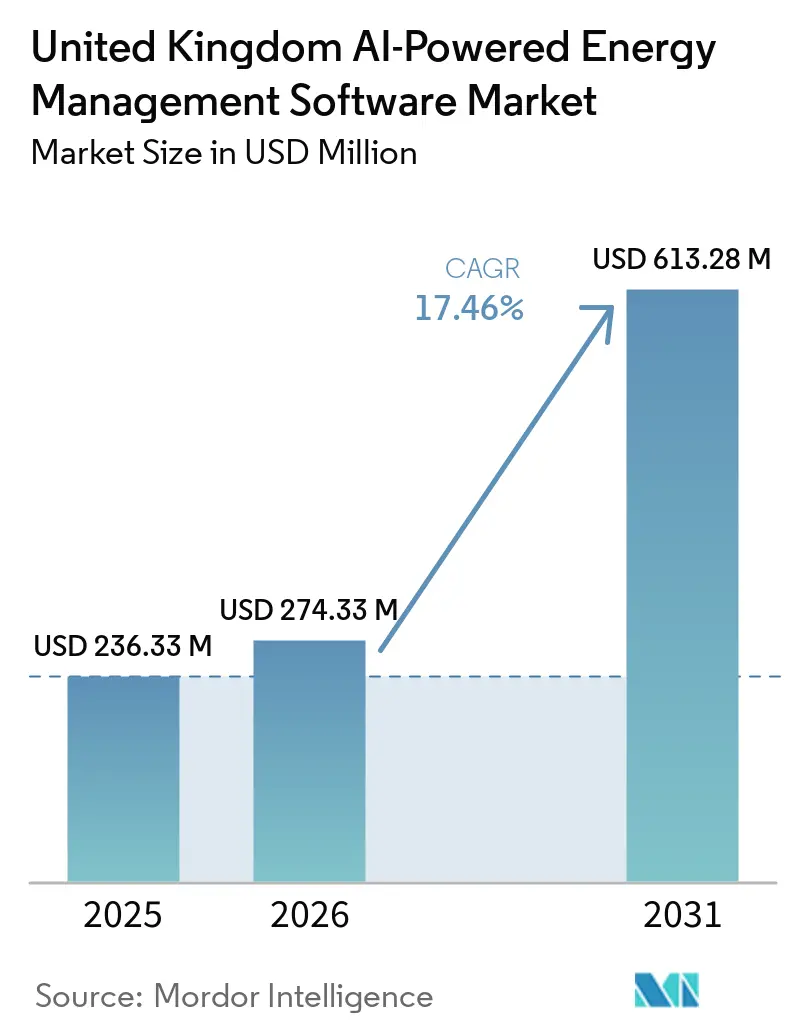

| 基準年の市場規模 (2025) | 236.33 百万米ドル |

| 市場規模 (2026) | 274.33 百万米ドル |

| 市場規模 (2031) | 613.28 百万米ドル |

| 成長率 (2026 - 2031) | 17.46% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国のAI搭載エネルギー管理ソフトウェア市場分析

英国のAI搭載エネルギー管理ソフトウェア市場規模は2025年に236.33 ミリオン 米ドルと評価され、2026年の274.33 ミリオン 米ドルから2031年には613.28 ミリオン 米ドルに達すると推定されており、予測期間2026年~2031年のCAGRは17.46%です。英国のAI搭載エネルギー管理ソフトウェア市場は、同国の2050年ネットゼロ目標および「クリーンパワー2030」推進策によって形成されており、いずれも柔軟なエネルギーアセットのデジタル制御をシステム計画においてより中心的な位置づけにしています。英国のAI搭載エネルギー管理ソフトウェア市場はまた、エネルギーデジタル化フレームワークからの支援も受けており、同フレームワークはセクターを共通の相互運用性標準とより協調なデータ共有へと移行させています。電力コストの上昇圧力、より広範なカーボンレポーティング義務、および需要をより高い精度で管理する必要性が、購買者を基本的な監視ツールから意思決定志向のプラットフォームへと移行させています。英国のAI搭載エネルギー管理ソフトウェア市場では、AI関連の電力負荷からの需要も見られており、特に新たなデジタルインフラがグリッドアクセスおよび接続管理への圧力を高めています。同時に、レガシーの運用技術、長い統合サイクル、および厳格化するサイバーアシュアランス要件が、英国のAI搭載エネルギー管理ソフトウェア市場全体においてベンダー戦略、契約設計、および展開スケジュールを形成しています。

主要レポートのポイント

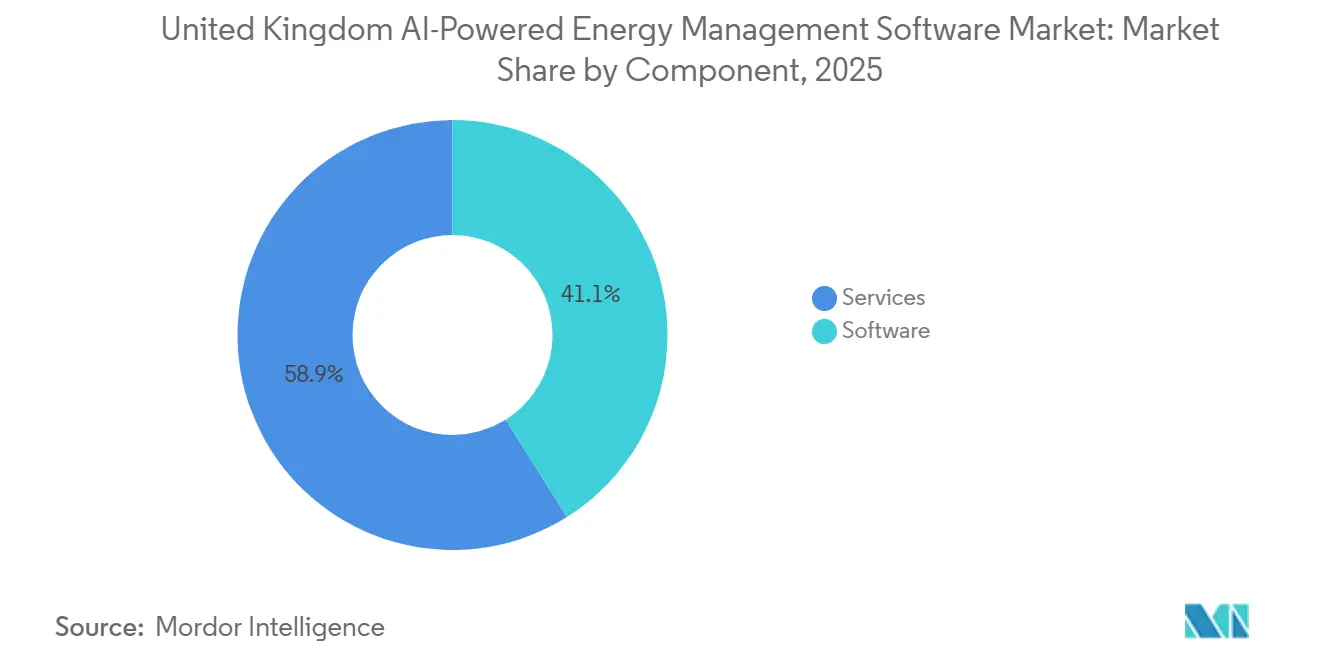

- 提供内容別では、ソフトウェアが2025年の英国のAI搭載エネルギー管理ソフトウェア市場において41.07%の収益シェアをリードし、サービスは2031年までに19.78%のCAGRで拡大すると予測されています。

- 展開モード別では、クラウドベースのプラットフォームが2025年の英国のAI搭載エネルギー管理ソフトウェア市場において58.15%のシアを保持し、ハイブリッド展開は2031年までに18.67%のCAGRで拡大すると予測されています。

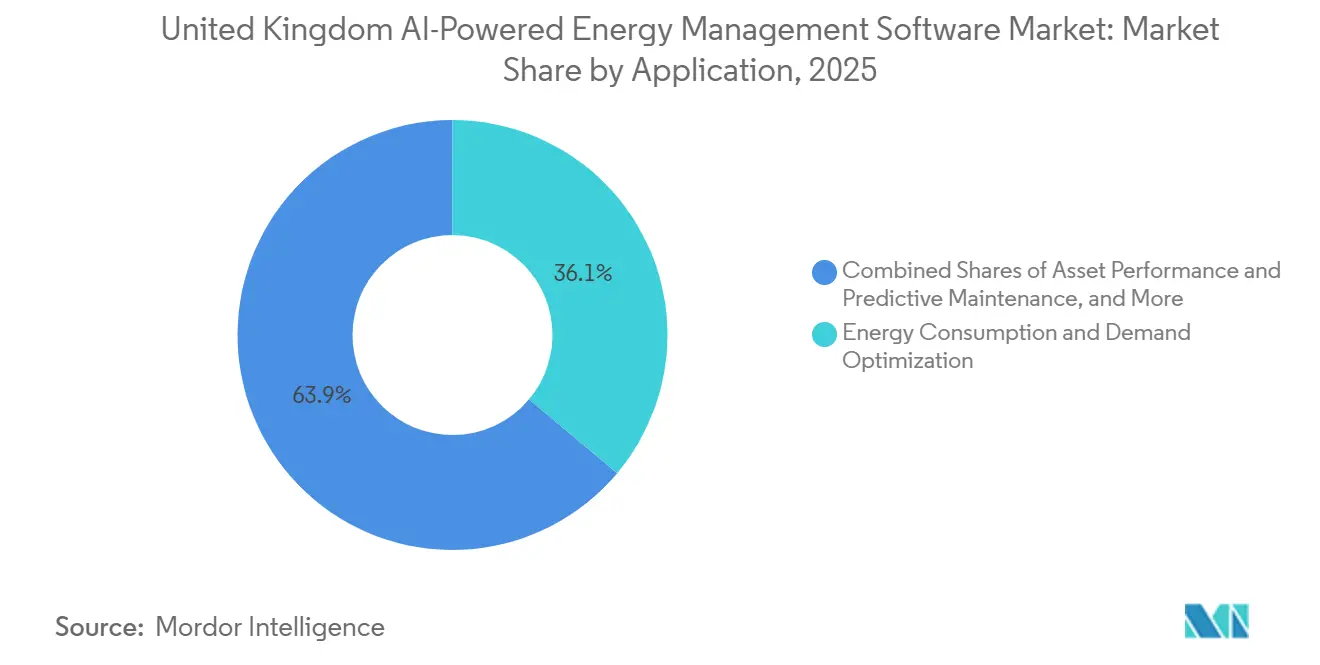

- アプリケーション別では、エネルギー消費と需要最適化が2025年の英国のAI搭載エネルギー管理ソフトウェア市場において36.11%のシェアを占め、アセットパフォーマンスと予知保全は2031年までに19.62%のCAGRで拡大すると予測されています。

- エンドユーザー別では、商業ビルが2025年の英国のAI搭載エネルギー管理ソフトウェア市場シェアの34.04%を保持し、公益事業者は2031年までに20.54%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国のAI搭載エネルギー管理ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 分散資産全体にわたるAIベースのリアルタイム負荷最適化 | +4.8% | グローバル、イングランド南東部およびAI成長ゾーンにおけるグリッドエッジ展開に集中 | 短期(2年以内) |

| 英国のネットゼロコンプライアンスとカーボンレポーティング圧力 | +4.2% | 国内、DESNZおよびOfgemフレームワーク下の英国固有の政策義務 | 長期(4年以上) |

| 電力価格変動の上昇とピーク需要エクスポージャー | +3.2% | 国内、ロンドンおよびイングランド南東部の産業・データセンタークラスターにおける急性圧力 | 短期(2年以内) |

| スマートメーター、IoT、およびビルオートメーションデータの準備状況 | +2.3% | 国内、都市部商業センターにおける非住宅向けロールアウトの加速 | 中期(2~4年) |

| 予知エネルギー制御のためのデジタルツイン採用 | +1.8% | 国内、ナショナルグリッドの送電・配電システムオペレーター計画に集中 | 中期(2~4年) |

| データセンター、商業不動産、および産業効率義務 | +1.4% | 国内、ロンドンおよびイングランド南東部ならびに政府指定のAI成長ゾーンに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AIベースのリアルタイム負荷最適化が構造的なプラットフォーム需要を牽引

英国のAI搭載エネルギー管理ソフトウェア市場は、分散型アセットの調が困難になるにつれて、リアルタイム負荷最適化がパフォーマンス機能からグリッド管理要件へとシフトしていることから恩恵を受けています。ナショナルグリッドのエメラルドAIトライアルでは、AI対応データセンターがライブグリッド信号に応答して1分以内に電力需要を最大40%フレックスできることが示されました。科学・イノベーション・技術省は2026年6月に、確率論的かつリスク認識型の最適化が、クリーンエネルギーアプリケーションにおいてパイロット活動から本番グレードの展開を区別する主要な機能であると述べました。これが重要なのは、多くのグリッドエッジおよび産業用アセットがサブ秒のタイムフレームで制御判断を必要とするためであり、リモートクラウド実行のみに依存するのではなく、エッジコンピューティングとAIを組み合わせるサプライヤーに優位性をもたらします。その結果、英国のAI搭載エネルギー管理ソフトウェア市場における購買基準は、ローカル推論、迅速な応答、およびより深い制御システム統合へと移行しています。

英国のネットゼロコンプライアンスが政策主導のソフトウェア需要を生み出す

英国のAI搭載エネルギー管理ソフウェア市場はまた、短期的なコスト削減プログラムよりも耐久性の高い政策義務によっても支えられています。2026年6月の政府の気候行動更新は、2038年~2042年にわたって排出量を87%削減することを目標とする第7次カーボンバジェット案を支持し、低炭素インフラ決定のための長期計画ホライズンを強化しました。[1]科学・イノベーション・技術省、「AI導入計画(暫定版)、クリーンエネルギー」、GOV.UK、gov.uk エネルギーデジタル化フレームワークは、デジタル化を協調的かつ接続されたエネルギーシステムのための実現インフラとして説明し、51~66 GWの柔軟容量の必要性に直接結びつけました。同じ政策方向性は、特にガバナンス基準とデータルールが正式化された後にシステム投資を加速させる傾向がある規制対象事業者にとって、戦略から調達までの道筋を短縮する可能性があります。これにより、英国のAI搭載エネルギー管理ソフトウェア市場は、エネルギー節約だけを超えた政策基盤を持ち、公益事業者、インフラ、および大規模商業不動産における需要を支えています。

電力価格変動の上昇が商業的根拠を強化する

電力コスト圧力は、不安定なエネルギー料金がコスト削減最適化の正当化を容易にするため、英国のAI搭載エネルギー管理ソフトウェア市場の直接的な需要ドライバーであり続けています。[2]英国議会庶民院図書館、「エネルギー危機とその後のガスおよび電力価格」、庶民院図書館、commonslibrary.parliament.uk 英国議会庶民院図書館は、英国の卸売電力価格が2026年初頭から26.29%上昇し、小売単価はオフジェムの価格上限経路の下で2026年7月にさらに6%上昇する見込みであると報告しました。また、2026年中頃の地政学的混乱により、ガス価格が2026年3月初旬の水準から2倍に上昇し、エネルギー集約型の購買者にとってさらなる操業上の不確実性が加ったことも指摘しました。UK Steelは、英国の製鉄業者が2025年/26年にフランスの同業者より40%多く電力料金を支払い、年間電力料金に4,100万英ポンド(52.35 ミリオン 米ドル)が追加されたと報告しました。[3]UK Steel、「産業用電力価格、成長と競争力への障壁」、UK Steel、uksteel.org このような価格格差は、英国のAI搭載エネルギー管理ソフトウェア市場における産業および商業アカウント全体でのAI主導の需要応答、料金管理、およびプロセス最適化の根拠を強化しています。

スマートメーターとIoTデータの準備状況がAIユースケースを拡大する

英国のAI搭載エネルギー管理ソフトウェア市場は、特にスマートメータリングおよび接続されたビルシステムからの構造化された消費データのより広範な流れから恩恵を受けています。2025年時点で、グレートブリテン全体で4,100万台のスマートおよびアドバンストメーターが稼働しており、これは全メーターの71%を占め、3,700万台以上がスマートモードで稼働している、アドバンストメーターとして分類されていました。2025年以降の非家庭用展開フレームワークはまた、2030年までに非家庭用スマートメーターの普及拡大から1億6,100万英ポンド(2億558 ミリオン 米ドル)から3億4,000万英ポンド(4億3,415 ミリオン 米ドル)の正味現在価値を見込んでいました。エレクソンの市場全体の半時間決済作業は、この大きなメーターベースを30分間の消費シグナルに変換しており、ビルおよびポートフォリオ規模での予測負荷予測、料金最適化、および自動需要応答を支援しています。[4]エレクソン、「デジタル化戦略とアクションプラン」、エレクソン、elexon.co.uk 設置ペースは2025年に5.8%減速しましたが、その減速自体が、サプライヤーが2030年の完了スケジュールに向けて取り組む中で、生産性重視のアナリティクスへの需要を高める可能性があります。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーOT統合とデータ相互運用性の複雑さ | -1.4% | 国内、老朽化した送電資産および産業OT環境への急性影響 | 長期(4年以上) |

| サイバーセキュリティとデータ主権への懸念 | -0.9% | 国内、送電・配電・柔軟性プラットフォーム全体の重要インフラに焦点 | 中期(2~4年) |

| 中堅市場購買者にとって不明確な回収期間 | -0.5% | 国内、エンタープライズ調達外のSMEおよびマルチサイト事業者に集中 | 短期から中期(2~4年) |

| AI、エネルギー、および制御の人材不足 | -0.4% | 国内、ロンドンおよびイングランド南東部の技術採用ハブ外で特に顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーOT統合とデータ相互運用性の複雑さが展開を遅らせる

レガシー制御環境は、多くのエネルギーアセットが相互運用可能なデータ交換や最新のサイバー制御向けに設計されていないため、英国のAI搭載エネルギー管理ソフトウェア市場における主要な障壁であり続けています。運用技術の脆弱性に関するDESNZ(エネルギー安全保障・ネットゼロ省)の調査では、これらのシステムの多くが、それらを管理するITネットワーク以外にほとんど統合された保護を持っていないと述べられています。これにより、プラットフォームプロバイダーが稼働開始前にデータ抽出、制御ロジック、安全性検証、およびコンプライアンスレビューに対処しなければならないため、購買者はより長い展開サイクルを余儀なくされます。2026年~2030年のエネルギーセクターサイバーセキュリティ戦略は、OTエンジニアリングとサイバーセキュリティの橋渡しをセクターにおける最も困難かつ重要な問題の一つと位置づけています。共通アーキテクチャがより広く確立されるまで、統合コストはプロジェクト間で不均一なままとなり、英国のAI搭載エネルギー管理ソフトウェア市場における展開を遅らせ続けるでしょう。

サイバーセキュリティとデータ主権への懸念がエンタープライズ採用ペースを制約する

サイバーアシュランスは、エネルギー事業者が単なるポリシー整合だけでなく、レジリエンスの証明を求められているため、英国のAI搭載エネルギー管理ソフトウェア市場のもう一つの制約となっています。オフジェムによる2026年1月のダウンストリームガスおよび電力事業者向けNISガイダンスの更新は、元のフレームワークが導入された当時よりもはるかにデジタル化され分散化されたシステムを反映しています。[5]オフジェム、「グレートブリテンにおける必須サービスのダウンストリームガスおよび電力事業者向けNISガイダンス v3.0」、オフジェム、ofgem.gov.uk 規制の範囲はまた、大規模負荷制御を必須サービスとして含むように拡大されており、AI対応の柔軟性および需要側プラットフォームをより厳格なアシュアランス環境に置いています。一部のエネルギーシステムデータの国家安保障上の取り扱いは、特定の契約において許容可能なホスティングおよび処理の取り決めの範囲をさらに狭めています。これらの条件は、ソフトウェアが技術的に準備できている場合でも商業的な稼働開始を遅らせ、英国のAI搭載エネルギー管理ソフトウェア市場における規制対象ユーザーに最も大きな影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ソフトウェアがリードし、サービスが勢いを増す

ソフトウェアは2025年に市場の41.07%を占め、英国のAI搭載エネルギー管理ソフトウェア市場における主要な提供物となりました。購買者は、ベースラインモニタリング、最適化、およびレポーティングを単一の運用レイヤーに統合できるため、統合ソフトウェアを好みました。これは特に、複数のアセットおよびレポーティング要件にわたってより良い可視性を必要とする商業ビル、公益事業者、および産業施設に関連していました。SaaSモデルはまた、初期契約規模を縮小し、ベンダーが後からアナリティクスモジュール、コネクター、および統合レイヤーを通じて拡張できるようにすることで、より広範な採用を支援しました。

サービスは2031年までに19.78%のCAGRで拡大すると予測されており、最も成長の速いセグメントとなっています。この成長は、多くの購買者が初期ソフトウェア購入後にOT統合、モデル再トレーニング、制御チューニング、および継続的なレポーティングに関するサポートを必要としているという事実を反映しています。Trane TechnologiesのBrainBox AIへの参入は、設備およびビルシステムプレイヤーがAIソフトウェア機能を活用して、エネルギー管理および自律型ビル制御における長期的なサービス価値を深める方法を示しました。[6]Trane TechnologiesおよびBrainBox AI Inc.、「Trane TechnologiesがBrainBox AI Labを立ち上げ、ビルのエネルギー管理とサステナビリティを変革」、BrainBox AI、brainboxai.com 実際には、ソフトウェアのインストールと実現された節約の間の価値ギャップが、英国のAI搭載エネルギー管理ソフトウェア市場全体でより多くの契約をマネージドまたは成果連動型サービスへと移行させています。

展開モード別:クラウドが最大を維持しながらハイブリッドが運用ニーズに適合

クラウドベースの展開は2025年の英国のAI搭載エネルギー管理ソフトウェア市場規模の58.15%を占め、主要な展開モデルとしての地位を維持しました。多くの商業ビル事業者は、孤立したオンプレミスシステムよりも迅速なオンボーディングと低いインフラ負担を提供するため、クラウドプラットフォームを好みました。クラウドプラットフォームはまた、メーター、アセット、および消費者データ環境全体で標準化されたインターフェースを公開できるため、より広範な相互運用性目標にも適合していました。これにより、クラウド展開は、中央アナリティクスとポートフォリオ全体の可視性が最も重要な、レイテンシの影響を受けにくいユースケースにおける実用的な選択肢となりました。

ハイブリッド展開は2031年までに18.67%のCAGRで拡大すると予測されており、一部制御判断はアセットの近くで行われなければならないため、人気が高まっています。バッテリーストレージ、EV充電、ヒートポンプ、およびスマートインバーターは、純粋なクラウドアーキテクチャでは常に対応できない非常に高速なローカル意思決定を必要とすることが多いです。したがって、ハイブリッドシステムへの推進は、サイバーアシュアランスやデータレジデンシーの懸念と同様に、運用上の必要性に基づいています。英国のAI搭載エネルギー管理ソフトウェア市場が公益事業者、産業、およびグリッドエッジのユースケースにより深く移行するにつれて、中央アナリティクスとローカル制御のこのバランスがハイブリッド採用を強く維持し続ける可能性があります。

アプリケーション別:需要最適化がリードし、資産パフォーマンスが急速に進展

エネルギー消費と需要最適化は2025年の英国のAI搭載エネルギー管理ソフトウェア市場の36.11%を占め、最大のアプリケーション領域となりました。そのリードは、高コストの運用環境におけるエネルギー使用、料金管理、および負荷シフトに結びついた直接的な節約機会から生まれました。スマートおよびアドバンストメーター大規模な設置ベースもまた、消費データが以前よりもはるかに高い頻度で利用可能になったため、このセグメントをより実行可能なものにしました。これにより、英国のAI搭載エネルギー管理ソフトウェア市場全体で異常検知、自動スケジューリング、および消費予測のためのより広範な商業基盤が生まれました。

アセットパフォーマンスと予知保全は2031年までに19.62%のCAGRで拡大すると予測されており、最も成長の速いアプリケーションセグメントとなっています。この分野の成長は、ネットワークインフラの経年プロファイルと、障害が発生する前にアセット状態の可視性を向上させる必要性に結びついています。ナショナルグリッド、Keen AI、およびUK Power Networksが主導するFoSMoプロジェクトは、共有AIモデルが視覚的状態監視をサポートし、顧客の停電と年間電力損失を削減する方法を実証しました。このモデルが普及するにつれて、ベンダーは基本的な検知機能のみで競争するのではなく、共通の監視機能の上に差別化されたアプリケーションを構築する余地が増えるでしょう。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:商業ビルがリードし、電力会社が成長ペースを設定

商業ビルは2025年に市場の34.04%を占め、英国のAI搭載エネルギー管理ソフトウェア市場における最大のエンドユーザーセグメントとなりました。ロンドンおよびサウスイーストの大規模なビルポートフォリオは、マルチサイト運用がより強い節約可視性とアセット全体でのより容易なソフトウェアスケーリングを生み出すため、自然な早期採用者となっています。カーボンレポーティング、エネルギー監査、およびビルパフォーマンス目標もまた、このセグメントにおけるAIベースの診断と制御のより広範な採用を支援しました。これらの条件により、商業用不動産および機関投資家向け不動産オーナーに比較的明確な採用の運用ケースが生まれました。

公益事業者は2031年までに20.54%のCAGRで拡大すると予測されており、最も成長の速いエンドユーザーグループとなっています。その成長は、単純な内部効率化プログラムよりも、規制されたデジタル調達と柔軟性管理のニーズに結びついています。KyndrylとUK Power Networksは、サウスイーストイングランドにおける再生可能エネルギー配電と協調的な柔軟性ディスパッチを改善するためにNESOの支援を受けて立ち上げられたメガワットディスパッチプラットフォームでこの方向性を示しました。住宅および産業需要も引き続き拡大しており、Passiv Systemsの2026年6月のヒートポンプ互換性拡張は、AI対応制御が大規模企業不動産以外での実用的な展開基盤を広げていることを示しました。

地理的分析

イングランドは2025年の英国のAI搭載エネルギー管理ソフトウェア市場の明確な中心であり続け、グレーターロンドンおよびサウスイーストの回廊が需要集中とベンダー活動の最も深い組み合わせを保持していました。商業ビルの密度、グリッド接続圧力、および大規模エネルギーユーザーの存在が、この地域に最適化、制御、およびコンプライアンスソフトウェアの最も広い近期需要基盤を与えています。科学・イノベーション・技術省は、英国が2030年までに少なくとも6 GWのAI対応データセンター容量を必要とすると述べており、負荷インフラ周辺のエネルギー管理ツールの重要性を強化しています。ナショナルグリッドとAtosは2026年1月にイングランドおよびウェールズの送電ネットワークをカバーするトリトンを立ち上げ、このツールはネットワーク強化計画の意思決定時間を70%短縮しました。この種の計画デジタル化は、AIを個々の施設からシステムレベルのインフラ決定に結びつけるため、英国のAI搭載エネルギー管理ソフトウェア市場のより広範な展開経路を支援しています。

スコットランドとウェールズは、英国のAI搭載エネルギー管理ソフトウェア市場内で異なる需要プロファイルを発展させており、再生可能エネルギー統合、柔軟性管理、および分散制御により重点を置いています。そのエネルギーミックスは、特に断続的な発電と電化された住宅負荷が同時に増加している場所で、予測とディスパッチをより重要にしています。フューチャーホームズスタンダードとスマート制御技術の普及もまた、イングランドおよびウェールズ全体でより再現可能な住宅展開ルートを生み出しています。イングランドでパイロットさた同じ送電および柔軟性ツールは、グリッド事業者がデジタルアセット管理とシステムバランシングプログラムを拡大するにつれて、スコットランドおよびウェールズへの移転可能性が高まっています。

北アイルランドは、アイルランド共和国との全島単一電力市場に参加しているため、より独自の運用コンテキストを持っています。これにより、一部のグレートブリテンの政策メカニズムの直接的な役割は縮小されますが、国境を越えたバランシング、再生可能エネルギー予測、および柔軟性設定にわたって機能できるベンダーに余地が生まれます。英国のすべての地域にわたって、政策に裏付けられたデジタル化とAI関連のインフラ成長が、サウスイースト以外の地域的な機会セットを拡大しています。これは、イングランドが規模と調達の深さのペースを設定し続けるものの、英国のAI搭載エネルギー管理ソフトウェア市場が予測期間にわたって地理的に拡大する可能性が高いことを意味しています。

競争環境

英国のAI搭載エネルギー管理ソフトウェア市場は中程度に断片化されており、競争はビル制御プラットォーム、グリッド柔軟性ツール、電力会社の需要管理ソフトウェア、およびAIネイティブ分析プロバイダーに分散しています。すべての主要なアプリケーション領域にわたって支配的な地位を持つ単一の企業はなく、競争はスケールだけでなく、統合の深さ、展開能力、および規制対応に焦点を当てています。エネルギーデジタル化フレームワークはまた、コアエネルギーシステム、メーター背後の資産、消費者ドメイン、およびメータリングデータドメイン全体での相互運用性へと競争テストをシフトさせました。これは、顧客に大規模なシステム再設計を強いることなく、将来の英国データ共有アーキテクチャにクリーンに接続できる企業を優遇します。したがって、英国のAI搭載エネルギー管理ソフトウェア市場は、技術的適合性とガバナンスの準備状況がソフトウェア機能の幅と同様に重要となるモデルへと移行しています。

大手既存企業は、買収、パートナーシップ、およびバンドル展開を使用して、ポジションを保護または拡大しています。Trane TechnologiesのBrainBox AIを中心とした買収主導の拡大は、確立されたビルシステムプレイヤーが自律型AI制御を追加してソフトウェアとサービスのフットプリントを強化する方法を示しました。ナショナルグリッドとKeen AIのFoSMoイニシアチブは、Ofgemのイノベーション資金に支援され、グリッド資産監視における共有基盤モデルの先例を設定しました。そのモデルが普及すれば、ベンダーは基本的な監視のみに依存するのではなく、ワクフロー設計、統合速度、および意思決定支援レイヤーを通じてより強く差別化する必要があるでしょう。

小規模および英国発のプレイヤーは、ニッチな強みとスケーラブルなソフトウェアプラットフォームを通じてポジションを構築しています。Kaluzaの2025年9月のENGIEとのグローバルライセンス契約は、英国開発のエネルギーインテリジェンスプラットフォームが世界中の2,000万件の企業対消費者契約にわたってスケールできることを示しました。KyndrylとUK Power Networksもまた、協調的な柔軟性ディスパッチが英国の商業・ネットワーク運用レイヤーでより信頼できる選択肢になりつつあることを示しました。認定されたデータ接続性、制御システムへの精通、および迅速な展開を組み合わせることができる企業は、調達がより正式かつより技術的になるにつれて、英国のAI搭載エネルギー管理ソフトウェア市場で勝利するためのより良い立場に置かれるでしょう。

英国のAI搭載エネルギー管理ソフトウェア産業のリーダー企業

Schneider Electric SE

Siemens AG

C3.ai, Inc.

Uplight, Inc.

GridBeyond Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:ev.energyがEveを立ち上げました。EveはAIネイティブのマルチDERオーケストレーションプラットフォームであり、EV、家庭用バッテリー、太陽光発電、およびその他の柔軟な負荷を単一のディスパッチ可能なリソースとして調整します。Eveは北米とヨーロッパの55以上のプログラムと30万人以上の顧客に展開されており、英国の電力会社顧客が拡大のターゲットセグメントとなっています。

- 2026年6月:Passiv Systems Limitedがスマートサーモスタットの互換性を17のヒートポンプメーカーに拡大し、英国のスマートおよびセキュアエネルギーシステムフレームワークおよび未来の住宅基準に合わせ、初期設置からAI駆動の料金および太陽光最適化を可能にしました。

- 2026年5月:DESNZ、NCSC、NESO、およびOfgemが共同でエネルギーセクターサイバーセキュリティ戦略(2026年~2030年)を発表し、グレートブリテンのデジタル化されたエネルギーシステム全体のサイバーレジリエンスを強化するための4年間のロードマップを確立し、2027年末までにOTエンジニアリングからサイバーへのギャップを埋めるための明確な目標を設定しました。

- 2026年1月:ナショナルグリッドとAtosがTritonを立ち上げました。Tritonはイングランドおよびウェールズの送電ネットワークをカバーするデジタルツインおよびデータ可視化ツールであり、ネットワーク強化計画に必要な時間を70%短縮し、グレートグリッドアップグレードプログラムを直接支援します。

英国のAI搭載エネルギー管理ソフトウェア市場レポートの範囲

英国のAI搭載エネルギ管理ソフトウェア市場レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モード(クラウド、オンプレミス、ハイブリッド)、アプリケーション(エネルギー制御、アセットパフォーマンス、スマートグリッドアナリティクス、再生可能エネルギー管理、エネルギー取引)、エンドユーザー(公益事業者、商業ビル、産業施設、住宅)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| エネルギー消費と需要最適化 |

| 資産パフォーマンスと予知保全 |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 |

| 再生可能エネルギー予測と統合 |

| エネルギー取引、価格設定および市場インテリジェンス |

| 電力会社 |

| 商業ビル |

| 産業施設 |

| 住宅ビル |

| 提供内容別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウドベース |

| オンプレミス | |

| ハイブリッド | |

| アプリケーション別 | エネルギー消費と需要最適化 |

| 資産パフォーマンスと予知保全 | |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 | |

| 再生可能エネルギー予測と統合 | |

| エネルギー取引、価格設定および市場インテリジェンス | |

| エンドユーザー別 | 電力会社 |

| 商業ビル | |

| 産業施設 | |

| 住宅ビル |

レポートで回答される主要な質問

英国のAI搭載エネルギー管理ソフトウェア分野の現在および予測される価値はどのくらいですか?

英国のAI搭載エネルギー管理ソフトウェア市場は2025年に236.33 ミリオン 米ドルと評価され、2026年には274.33 ミリオン 米ドルとなり、17.46%のCAGRで2031年までに613.28 ミリオン 米ドルに達すると予測されています。

英国においてAIベースのエネルギーソフトウェアの採用を推進しているものは何ですか?

主な要因は、ネットゼロコンプライアンス、柔軟なグリッド要件、電力価格変動の上昇、より広範なスマートメーターデータの可用性、およびより厳格なエネルギーレポーティングと制御ニーズです。

この分野での支出をリードしている提供内容の種類はどれですか?

ソフトウェアが2025年に41.07%のシェアでリードしており、購買者が統合、再トレーニング、および継続的な最適化のサポートをますます必要とするため、サービスはより速く成長しています。

英国の購買者にとって最も速く成長している展開モデルはどれですか?

クラウドベースの展開は2025年に58.15%のシェアで最大を維持しましたが、多くのユースケースが中央分析とローカル制御の両方を必要とするため、ハイブリッド展開が18.67%のCAGRで最も速く成長しています。

今日最も強いポジションを持つアプリケーション領域はどれですか?

エネルギー消費と需要最適化が2025年に36.11%のシェアでリードし、料金管理、負荷シフト、および高頻度監視における高付加価値ユースケースに支えられています。

最も速く拡大しているエンドユーザーグループはどれですか?

電力会社は、規制されたデジタル調達、柔軟性プログラム、およびグリッドの近代化がそのセグメントでのAI採用をより速く推進しているため、2031年までに20.54%のCAGRで成長すると予測されています。

最終更新日: