ヨーロッパAI搭載エネルギー管理ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

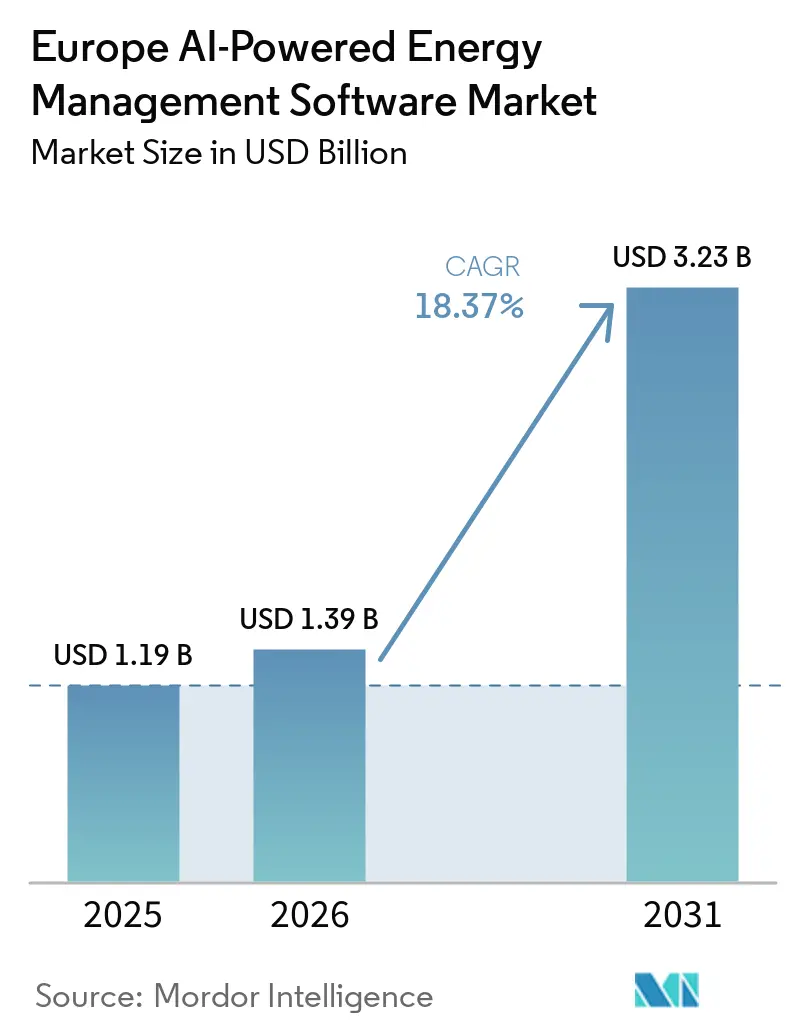

| 基準年の市場規模 (2025) | 1.19 十億米ドル |

| 市場規模 (2026) | 1.39 十億米ドル |

| 市場規模 (2031) | 3.23 十億米ドル |

| 成長率 (2026 - 2031) | 18.37% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヨーロッパAI搭載エネルギー管理ソフトウェア市場分析

ヨーロッパAI搭載エネルギー管理ソフトウェア市場規模は2025年に11億9,000万USDと評価され、2031年までに32億3,000万USDに達すると予測されており、2026年から2031年にかけてCAGR18.37%で成長します。持続的な電力価格の変動が商業・産業事業者における手動エネルギースケジューリングのコストを引き上げており、成長を後押ししています。また、スマートメーターの普及拡大により、AIモデルが予測、負荷分散、自動制御に必要とする詳細な消費データへのアクセスが可能なサイトが増加していることも市場の追い風となっています。建物効率規制、企業の脱炭素化目標、および監査対応可能な排出記録の必要性が、多くの企業においてエネルギーソフトウェアを任意支出からコアオペレーティングシステムへと押し上げています。電力会社はグリッドバランシングおよび分散型エネルギーリソースの調整に投資しており、商業・産業ユーザーはエネルギー支出の削減、運用リスクの管理、エネルギー集約型資産の制御強化を目的としてこれらのプラットフォームを採用しています。市場上位における競争は依然として中程度ですが、再生可能エネルギー予測、産業最適化、商業ビルインテリジェンスの分野では専門ベンダーが勝機を見出す余地があり、ヨーロッパAI搭載エネルギー管理ソフトウェア市場は製品の深度と展開の柔軟性の両面で活発な状態を維持しています。

主要レポートのポイント

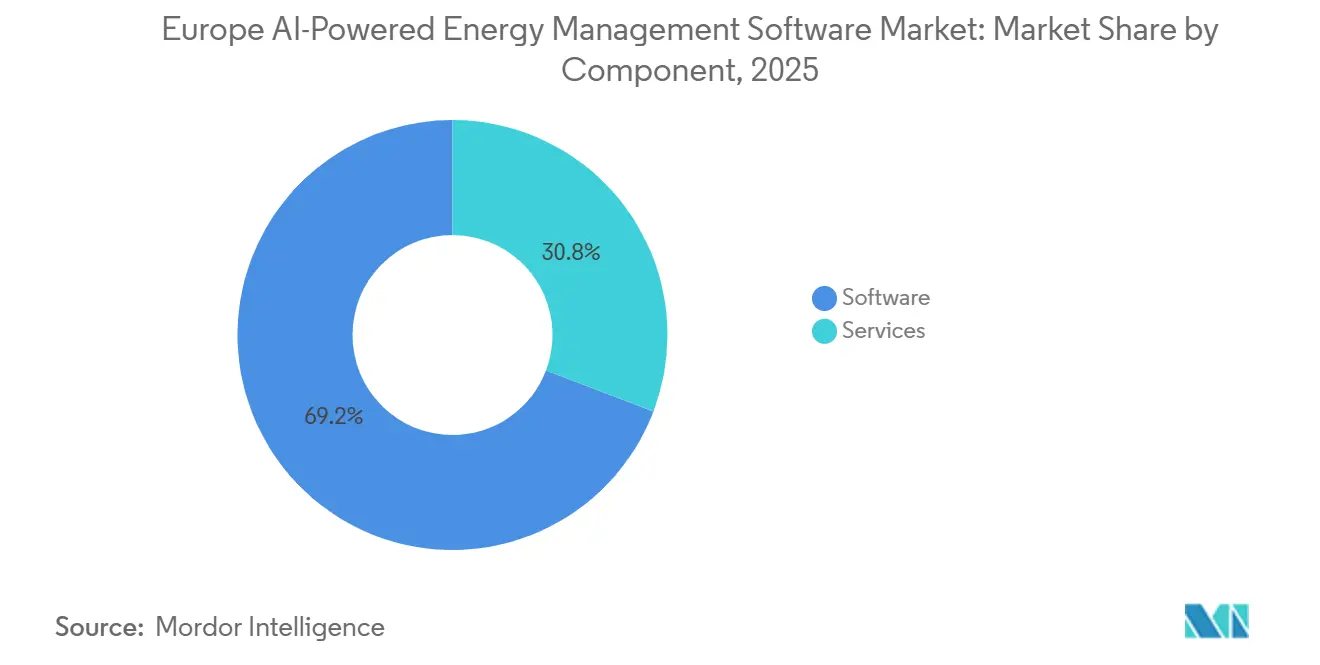

- コンポーネント別では、ソフトウェアが2025年のヨーロッパAI搭載エネルギー管理ソフトウェア市場の69.21%を占め、サービスは2031年にかけてCAGR18.44%で拡大すると予測されています。

- 展開モード別では、クラウドベース展開が2025年の市場シェアの60.17%を占め、ハイブリッド展開が2031年にかけて最高CAGR18.53%を記録すると予想されています。

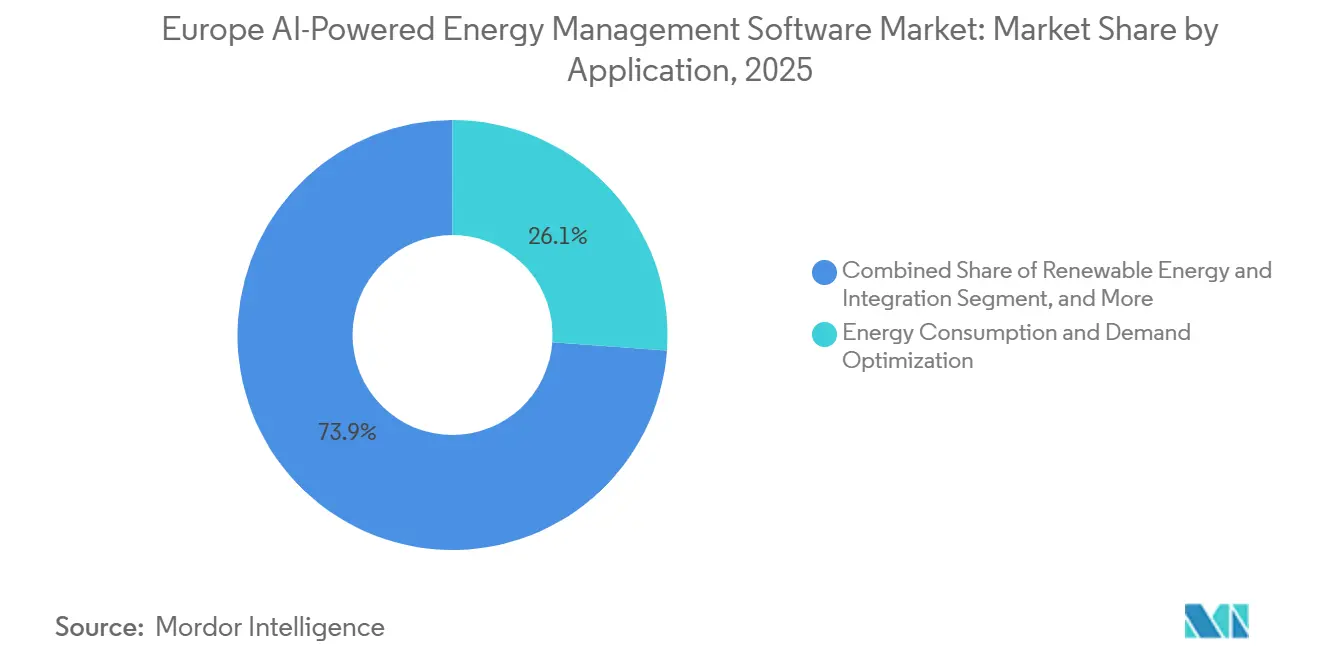

- アプリケーション別では、エネルギー消費・需要最適化が2025年の市場の26.14%を占め、再生可能エネルギー予測・統合が2031年にかけてCAGR18.62%で成長すると予測されています。

- エンドユーザー別では、電力会社が2025年のヨーロッパAI搭載エネルギー管理ソフトウェア市場シェアの32.11%を保有し、産業施設が2031年にかけてCAGR18.71%で拡大すると予想されています。

- 地域別では、ドイツが2025年に28.16%のシェアを占め、イギリスが2031年にかけて最速CAGR18.79%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパAI搭載エネルギー管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヨーロッパ全域における電力コストの上昇と負荷変動 | +3.2% | ドイツ、イタリア、イギリス、フランス | 短期(2年以内) |

| スマートメーター普及と詳細な消費データの利用可能性 | +2.8% | EU全域、特にイタリア、フランス、スペインでの早期採用が加速 | 中期(2〜4年) |

| 商業ポートフォリオに対するEU建物効率コンプライアンスの圧力 | +2.5% | EU加盟国、特に非住宅建物 | 中期(2〜4年) |

| 需要応答とピークシェービングのためのAI対応予測 | +2.0% | イギリス、ドイツ、フランス | 短期(2年以内) |

| クラウドネイティブエネルギー最適化による投資回収の迅速化 | +1.8% | イギリスおよびドイツ | 短期(2年以内) |

| 大企業による炭素報告および脱炭素化コミットメント | +1.5% | EU全域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ヨーロッパ全域における電力コストの上昇と負荷変動

高水準かつ不安定な電力価格が、ヨーロッパAI搭載エネルギー管理ソフトウェア市場の商業的根拠を強化しています。ヨーロッパの卸売翌日渡し電力は2025年に平均EUR88/MWh(USD95/MWh)となり、取引時間の9.3%においてEUR150/MWh(USD162/MWh)を超えたことで、大規模ポートフォリオにおける手動スケジューリングの正当化が困難になっています。[1]Eurelectric、「2025年の電力、太陽光が急増、ガスの影響が薄れるも変動性と需要低迷が継続」、Eurelectric、eurelectric.org 買い手はもはや単なるエネルギーコスト削減だけを求めているのではなく、手動チームでは対応できない規律をもって急激な価格変動に対応できるツールも必要としています。この変化が重要なのは、変動性が予測、自動ディスパッチ、ピーク回避に価値をもたらすためであり、これらはすべてヨーロッパAI搭載エネルギー管理ソフトウェア市場のコア機能です。より短い意思決定サイクルとより頻繁な制御アクションをサポートできるベンダーは、報告専用の役割にとどまらず、運用ワークフローにより近い位置に移行しています。その結果、エネルギー最適化ソフトウェアは任意の分析レイヤーではなく、運用インフラとして扱われるようになっています。

スマートメーター普及と詳細な消費データの利用可能性

ヨーロッパAI搭載エネルギー管理ソフトウェア市場は、詳細な消費データへのより広範なアクセスからも恩恵を受けています。EU27+3地域におけるスマートメーター普及率は2024年末までに58%に達し、EUの目標である80%に向けて着実に前進しており、AIモデルに詳細な使用シグナルを供給できるインストールベースが着実に拡大しています。欧州委員会はまた、スマートメーター対応エネルギー管理が計量ポイントあたり平均EUR270(USD292)の電力節約をもたらすことができると述べており、より広範なソフトウェア採用の財務的根拠を支持しています。[2]欧州委員会、「スマートグリッドとメーター」、欧州委員会、energy.ec.europa.eu 第一世代の普及がすでに高い普及率に達しているイタリアやフランスなどの市場では、ボトルネックがデータ収集からデータ解釈と制御ロジックへと移行しています。ドイツでは、2025年第1四半期のスマートメーター普及率がわずか2.8%であり、新規設置たびにヨーロッパAI搭載エネルギー管理ソフトウェア市場のアドレス可能なベースが長期的に拡大することを意味します。このパターンは、成熟したメーター市場における近期採用と、普及が遅れている国々における長期的な成長の両方を支持しています。

商業ポートフォリオに対するEU建物効率コンプライアンスの圧力

非住宅建物におけるコンプライアンス圧力が、ヨーロッパAI搭載エネルギー管理ソフトウェア市場に対する別の強力な需要チャネルを生み出しています。改正建物エネルギー性能指令は2024年に発効し、2026年の国内移行期限を設定するとともに、2030年および2033年までに最低性能の非住宅建物に対する改修義務を課しています。これらの要件により、家主、資産管理者、施設運営者は建物制御とエネルギーモニタリングをコスト問題と同様にコンプライアンス問題として扱うよう促されています。静的制御は基本的なモニタリングには役立ちますが、建物負荷が日中の占有率、天候、価格条件によって変化する場合には効果が低下します。そのため、ヨーロッパAI搭載エネルギー管理ソフトウェア市場は、応答品質と報告規律を向上させるオーバーレイとして建物自動化プログラムに組み込まれるケースが増えています。AI駆動型エネルギー管理プラットフォームは、電力品質の改善、廃棄物の削減、計画外メンテナンスの低減により、産業環境における運用コストを最大30%削減できるとされており、より広範なソフトウェア主導の最適化の根拠を強化しています。[3]ABB、「エネルギーおよび資産マネージャー、エネルギー管理」、ABB、abb.com

需要応答とピークシェービングのためのAI対応予測

ヨーロッパAI搭載エネルギー管理ソフトウェア市場は、柔軟性をより正確に予測し収益化する必要性から恩恵を受けています。EUの太陽光発電出力は2025年に340TWh超となり、EU総発電量の記録的な12.5%に達しており、より優れた予測とより迅速なバランシングアクションの必要性を強調しています。この状況において、短期発電量、負荷シフト、ディスパッチウィンドウを予測できるソフトウェアは、電力会社、アグリゲーター、大口電力ユーザーにとってより価値が高まっています。一部のプロバイダーは複数の国にわたる大規模な設備容量において毎日数億件の予測データポイントを提供するなど、すでに大規模に活用されています。産業サイトでも生産連動型負荷最適化により数百万ポンドの節約が報告されており、柔軟性プログラムへの参加が財務的に意義深いものになりつつあることを示しています。変動型再生可能エネルギーの発電が拡大し続けるにつれ、ヨーロッパAI搭載エネルギー管理ソフトウェア市場は、予測、ディスパッチ、資産調整を単一のワークフローに統合するツーへの需要強化から恩恵を受ける可能性が高いです。[4]GridBeyond、「2026年の需要応答、戦略的優位性からグリッドの必須要件へ」、GridBeyond、gridbeyond.com

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシー建物・産業制御システムとの統合の複雑さ | -2.0% | EU全域、特にドイツとイタリアでレガシー集中度が高い | 長期(4年以上) |

| データプライバシー、サイバーセキュリティ、AIガバナンスコンプライアンスの負担 | -1.5% | EU全域 | 中期(2〜4年) |

| ポートフォリオ規模拡大を遅らせる施設所有権の分散 | -1.0% | フランス、ドイツ、イギリス | 長期(4年以上) |

| エネルギーAI展開・チューニングのための熟練実装人材の不足 | -0.8% | EU全域、特にドイツおよび中東欧での圧力が強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシー建物・産業制御システムとの統合の複雑さ

統合の複雑さは、ヨーロッパAI搭載エネルギー管理ソフトウェア市場が大規模ポートフォリオ全体でどれだけ迅速に拡大できるかに対する最も明確な制約の一つであり続けています。多くの商業・産業サイトは、データをスムーズに交換しない旧式の建物制御、プロセスシステム、断片化されたセンサーネットワークに依然として依存しています。これにより実装時間が増加し、テストの必要性が高まり、入力データが不完全または不整合な場合にはモデル品質が低下する可能性があります。また、サイトレベルで価値を実感する前に、設定、ミドルウェア、サポートにより多くの費用を費やすことを買い手に強いることにもなります。一部のベンダーは、エッジとクラウドの両方の処理を組み合わせた協調制御を備えたモジュラープラットフォームを展開しており、より柔軟なシステム設計によってこの問題を軽減しようとしていることを示しています。それでも、統合作業は展開速度に対する大きな足かせであり続けており、特にポートフォリオオーナーが複数の施設タイプをカバーする単一プラットフォームを求める場合に顕著です。

データプライバシー、サイバーセキュリティ、AIガバナンスコンプライアンスの負担

ガバナンス要件もまた、ヨーロッパAI搭載エネルギー管理ソフトウェア市場の運用負担を高めています。買い手はソフトウェア展開を承認する前に、強固なアクセス制御、より明確な監査証跡、運用データおよびサステナビリティデータの明確な所有権をますます求めるようになっています。これは特に、プラットフォームが受動的な報告からエネルギー資産に影響を与える自動推奨または制御アクションへと移行する場合に重要です。こうした買い手の期待が製品設計を形成しており、ベンダーはアプリケーション横断型セキュリティワークフローとより広範なシステム接続性の改善を強調しています。市場はまた、報告・検証ニーズをサポートするソフトウェア環境において、より追跡可能な環境・財務記録へと移行しています。これらの追加要件は採用を妨げるものではありませんが、デューデリジェンスサイクルを長引かせ、コンプライアンスリソースが少ない小規模ベンダーのハードルを高めます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアがコア収益基盤を維持

ソフトウェアは2025年のヨーロッパAI搭載エネルギー管理ソフトウェア市場の69.21%を占め、買い手がハードウェアベースの展開よりもスケーラブルなソフトウェアサブスクリプションを依然として好むことを確認しています。このリードは、ソフトウェアがより頻繁に更新でき、複数のサイトに展開でき、新たな設備サイクルなしに新しい報告や最適化タスクに適応できるという事実を反映しています。ソフトウェアレイヤーは予測、異常検知、負荷整形、排出報告が統合される場所であり、ヨーロッパAI搭載エネルギー管理ソフトウェア市場における購買決定の中心であり続けています。ソフトウェアセグメントはまた、電力会社、商業ビル、産業施設がすべて異なる制御ロジックと報告ビューで同じコアプラットフォームを展開できるため、より広い買い手基盤から恩恵を受けています。多くの顧客にとって、その魅力はコスト管理だけでなく、地理的に分散した資産全体でエネルギーの可視性を標準化できる能力にもあります。

サービスは2031年にかけてCAGR18.44%で拡大すると予測されており、ヨーロッパAI搭載エネルギー管理ソフトウェア産業がソフトウェアから離れるのではなく、その周辺により多くの実装・最適化作業を追加していることを示しています。大口顧客は、内部チームがプラットフォームを大規模に効果的に使用できるようになる前に、システム統合、モデルチューニング、トレーニング、マネージドアナリティクスを必要とすることが多いです。これは特に、サイトごとに運用条件が異なり、エネルギーワークフローを調整なしにコピーできない産業・マルチサイト建物ポートフォリオで顕著です。ベンダーはオンボーディングと長期パフォーマンス管理をサポートする高付加価値サービスレイヤーとサブスクリプションモデルを組み合わせることで対応しています。その結果、ソフトウェアが収益をリードし、サービスがヨーロッパAI搭載エネルギー管理ソフトウェア市場内での粘着性、リテンション、実現顧客価値を深めるコンポーネントミックスが生まれています。

展開モード別:クラウドが採用をリードしハイブリッドがより速く地位を確立

クラウドベース展開は2025年のヨーロッパAI搭載エネルギー管理ソフトウェア市場の60.17%のシェアを保有し、建物・電力会社分析のユースケース全体で支配的な展開モデルとなっています。集中型データアクセス、より容易なリモートアップデート、複数施設にわたる迅速なスケーリングにより、クラウドモデルは中程度のリアルタイム制御要件に対するデフォルトの選択肢となっています。この傾向はまた、多くの組織がより低い初期ITの複雑さとサイト間でのより容易な報告統合を求めるエンタープライズ購買パターンとも一致しています。ヨーロッパAI搭載エネルギー管理ソフトウェア市場において、クラウド展開は広範なポートフォリオビューを必要とするサステナビリティ報告、コストベンチマーキング、消費分析に特に魅力的です。また、サブスクリプション価格設定とより頻繁な機能リリースへの推進とも一致しています。

ハイブリッド展開は2031年にかけてCAGR18.53%で拡大すると予想されており、市場がクラウドの経済性とサイトレベルの運用現実のバランスを取っていることを示しています。重要インフラ事業者やエネルギー集約型製造業者は、一部のアクションが低レイテンシで実行され、より厳格なシステム分離が必要なため、制御スタックの一部を資産に近い場所に置く必要があることが多いです。ハイブリッドモデルにより、予測、ベンチマーキング、ポートフォリオ分析をより広範なクラウド環境に移行しながら、決定論的制御ループをサイト上に維持することができます。これにより、ヨーロッパAI搭載エネルギー管理ソフトウェア市場において、ハイブリッドアーキテクチャはレガシーサイト条件と新しいエンタープライズソフトウェア戦略の間の実用的な橋渡しとなっています。エッジとクラウドの両方の処理レイヤーを持つモジュラープラットフォームは、このブレンド展開ロジックを直接サポートします。オンプレミスシステムは規制または接続性が制約されたサイトでは依然として重要ですが、ハイブリッド設定がより複雑なアカウントの優先される妥協点となるにつれ、その相対的な役割は縮小しています。

アプリケーション別:需要最適化が最大を維持し再生可能エネルギー予測が最速で前進

エネルギー消費・需要最適化は2025年に26.14%のシェアを占め、ヨーロッパAI搭載エネルギー管理ソフトウェア市場で最大のアプリケーションとなっています。この地位は、ほとんどの買い手がまずエネルギーコストの削減、ピーク管理、変動する料金・卸売条件に応じたスケジューリング改善のためにソフトウェアを採用するというカテゴリーの基本的な商業論理を反映しています。このユースケースは広範かつ即時性があり、より狭い専門アプリケーションよりも大きなアドレス可能なベースを持っています。また、建物ポートフォリオと産業運用の両方に適合しており、ベンダーが複数の顧客グループにわたって同じコア機能を拡大するのに役立っています。多くの場合、このアプリケーションは顧客が後にメンテナンス、再生可能エネルギー予測、市場参加機能を追加するエントリーポイントとなっています。

再生可能エネルギー予測・統合は2031年にかけてCAGR18.62%で成長すると予測されており、次のアプリケーション需要レイヤーが台頭している場所を示しています。EUの太陽光発電量は2025年に340TWh超に増加し、総発電量の12.5%を占めており、出力変動を予測し需要または蓄電の意思決定をより正確に調整できるソフトウェアの価値を強調しています。プラットフォームはすでに大規模な設備容量にわたって毎日数億件の予測データポイントを処理しており、このアプリケーションセットで必要な予測の規模を示しています。資産パフォーマンスと予知保全も重要であり続けており、事業者はますます稼働時間とエネルギー節約の両方をサポートする単一プラットフォームを求めています。スマートグリッドと分散型エネルギーリソース管理は、電力社がより多くのバッテリー、EVチャージャー、調整が必要な分散型負荷の組み合わせに直面するにつれて勢いを増しています。エネルギー取引、価格設定、市場インテリジェンスは、一部の産業事業者が生産負荷をシフトしたり蓄電をディスパッチしたりする前に当日内価格シグナルへの直接的な可視性を求めるようになるにつれ、ヨーロッパAI搭載エネルギー管理ソフトウェア市場に別のレイヤーを追加しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:電会社がリードを維持し産業施設が成長ペースを設定

電力会社は2025年のヨーロッパAI搭載エネルギー管理ソフトウェア市場の32.11%を占め最大シェアを保有しており、グリッドバランシング、予知保全、分散型エネルギーリソース調整のためにこれらのプラットフォームを早期に採用していたためです。その規模により、ソフトウェアベンダーに対して他の多くのエンドユーザーよりも大きな契約価値、より広いメーターカバレッジ、より強力な参照事例を提供しています。電力会社はまた、需要応答から予測・停電関連の運用計画まで、より多くのワークフローにわたってこれらのツールを必要としており、より深いプラットフォーム採用を支持しています。ヨーロッパAI搭載エネルギー管理ソフトウェア市場において、電力会社の需要は収益を安定させる役割を果たしています。なぜなら、この買い手グループは任意の効率支出ではなく、システムレベルの信頼性義務に結びついているためです。ある電力会社の展開では、単一の関係が契約メーターベースを倍増させることでプラットフォームの規模を実質的に拡大できることが示されています。

産業施設は2031年にかけてCAGR18.71%で成長すると予測されており、ヨーロッパAI搭載エネルギー管理ソフトウェア市場で最も急速に拡大するエンドユーザーセグメントとなっています。この成長は、製造業者がエネルギーを受動的な間接費としてではなく、運用規律と生産経済学の一部として扱うようになっていることを反映しています。産業ユーザーは、プラント負荷、蓄電、プロセスタイミング、メンテナンス条件を単一の制御環境内で電力価格シグナルに結びつけることにますます関心を持っています。商業ビルは大規模なサイト資産にわたるポートフォリオモニタリング、占有率連動型HVACの最適化、建物コンプライアンスのサポートを必要とするため、依然として主要なユーザーグループです。住宅建物は依然として最小のシェアを保有していますが、スマートメーターインフラが拡大し計量ポイントあたりの平均節約額が引き続き強調されるにつれ、業界はそのセグメントに近づいています。これにより、エンドユーザーミックスは今日の規模を提供する大規模な機関採用者と、時間をかけてアドレス可能なベースを拡大できる小規模な分散ユーザーの間でバランスが保たれています。

地域分析

ドイツは2025年のヨーロッパAI搭載エネルギー管理ソフトウェア市場シェアの28.16%を占め、大規模な産業エネルギーベースとコスト管理の強い必要性により地域リーダーシップを維持しています。ドイツはまた、成熟した産業需要と初期段階のスマートメーター普及を組み合わせており、2025年第1四半期の普及率は2.8%であったため、一部のユースケースではメーターインフラよりもソフトウェア需要が速く進んでいる市場を形成しています。これにより、ベンダーは今日は既存のSCADAおよび制御データを通じて顧客にサービスを提供しながら、後にスマートメーター入力の密なストリームに備えることができます。対象エネルギー管理ソフトウェアリストの更新も、効率関連支援の対象となる産業ユーザーの調達リスクを低減することで採用を支持しています。イギリスは活発な柔軟性エコシステム、バッテリー蓄電の強い勢い、AIエネルギー専門家の目に見えるクラスターに支えられ、2031年にかけて最速CAGR18.79%を記録すると予測されています。

フランスは高いスマートメーター普及率により住宅・商業環境全体でAI対応データレイヤーが形成されているため、より重要な市場の一つであり続けています。第一世代の普及はすでに90%を超えており、より高度な分析とポートフォリオ制御のユースケースをサポートしています。イタリアとスペインも、エネルギー効率目標とメーター後方最適化・再生可能エネルギー統合の組み合わせへの関心が高まっているため、ヨーロッパAI搭載エネルギー管理ソフトウェア市場における関連成長市場であり続けています。これらの国々は、特に商業ビルと産業ユーザーが当日内エネルギー条件に対するより自動化された応答を求める場合に、最大の西ヨーロッパ市場を超えて需要を広げるのに役立っています。

その他のヨーロッパセグメントには、オランダ、ポーランド、スウェーデン、ノルウェー、スイス、ベルギーなどの市場が含まれており、これらが合わさって地域需要に意義深い深みを加えています。これらの国々では、商業的根拠がスマートメーターの進捗、再生可能エネルギーの強度、分散型資産全体でのより調整された柔軟性管理の必要性の組み合わせに依存することが多いです。オランダは電力会社とプロシューマーデータプラットフォームを中心としたソフトウェア活動で際立っており、ポーランドは国全体でメーターインフラが整備されるにつれてより長い需要の滑走路を提供しています。北欧市場も、成熟した電力市場構造と再生可能エネルギーへの強い参加により、予測・取引アプリケーションに有利な環境を提供しています。これらの国内市場を総合すると、より広い地域需要基盤を支え、ヨーロッパAI搭載エネルギー管理ソフトウェア市場がドイツ、イギリス、フランスのみに依存することを防いでいます。

競争環境

ヨーロッパAI搭載エネルギー管理ソフトウェア市場は中程度に断片化しており、大規模な自動化・ソフトウェアグループが上位層をリードする一方、専門企業がより狭いユースケースで効果的に競争し続けています。Schneider Electric、Siemens、ABBは、より広範なプラットフォームスイートを通じて建物システム、産業制御、グリッドワークフロー、エネルギー最適化を接続できるため、強固なポジションを保有しています。彼らの優位性は規模だけでなく、インスールベース、既存のエンタープライズ関係、より少ないベンダーを求めるマルチサイト顧客をサポートする能力にもあります。これはヨーロッパAI搭載エネルギー管理ソフトウェア市場において重要です。なぜなら、大口買い手はモニタリング、予測、報告、制御を単一の運用環境に組み合わせたプラットフォームをますます好むためです。一部のベンダーは、収束したエネルギー、電力、建物の可視性に対するAI駆動型アプローチを通じてそのポジションを前進させています。

同時に、専門ベンダーはプラットフォームの幅よりもドメインの精度と迅速な実装が重要な場所で勝ち続けています。予測企業、柔軟性オーケストレーター、商業ビル最適化専門家は特定のニッチでより速く動くことができ、多くの場合、顧客条件により密接にモデルを調整します。集中型電力会社パートナーシップは、専門プラットフォームが強い勢いを得て迅速に拡大できることを示しており、大規模な既存プレイヤーが自社のソフトウェアスタックを拡大する中でも競争フィールドを活発に保っています。

最近の製品・パートナーシップ活動もまた、ヨーロッパAI搭載エネルギー管理ソフトウェア市場がより接続された、運用に組み込まれたソフトウェアへと移行していることを示しています。建物管理プラットフォームとIoTエコシステムの統合がエンタープライズ環境内でのベンダーポジションを拡大しています。より広範なマルチサイトエネルギー・コストモニタリング機能が商業事業者プラットフォームに追加されており、サステナビリティ重視のソリューションは環境・財務データをより正式な報告ワークフローをサポートする形で接続しています。競争環境全体において、勝者となる可能性が高いのは、展開を顧客がスケールするには重すぎるものにすることなく、統合の深さ、クリーンな報告、実用的な制御ロジックを組み合わせることができるベンダーです。

ヨーロッパAI搭載エネルギー管理ソフトウェア産業リーダー

Schneider Electric SE

Siemens AG

Honeywell International Inc.

Johnson Controls International plc

ABB Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:ABBとSamsung Electronicsは、ABB Ability BuildingProとSamsung SmartThings Proの統合を発表し、ヨーロッパの3サイトにわたる概念実証展開が予定されています。

- 2026年5月:ドイツ・エシュボルンのSamsungビジネスエクスペリエンスセンター、オランダ・アムステルダムのSamsungトレーニングセンター、デンマーク・ミデルファートのABB本社。この統合により、エンタープライズIoT環境内でのABBのAI搭載建物エネルギー管理フットプリントが拡大します。

- 2026年5月:ABBは、ハノーバーメッセ2026において、ABB Genix産業用IoTおよびAIスイートとNVIDIA OmniverseおよびMicrosoft Azureの統合を発表しました。このコラボレーションにより、産業用エネルギーシステムの没入型3Dデジタルツイン可視化が実現し、AIによる異常検知と高忠実度シミュレーションを組み合わせて、エネルギー集約型産業サイト全体のオペレーター意思決定とシステム健全性モニタリングを改善します。

- 2026年3月:SiemensはBuilding X Energy Manager Standardをリリースし、拡張されたマルチサイト消費・コストモニタリング機能でプラットフォームのEnergy Manager提供を完成させました。このリリースには、強化されたアプリケーション横断型セキュリティワークフロー、改善されたシステム接続性、大規模な資産ポートフォリオを管理する商業ビル事業者向けのプラットフォームの価値提案を拡張するポートフォリオ全体のサステナビリティKPI追跡のサポートが含まれています。

- 2025年11月:GridBeyondとep Groupは、イギリスのノースバデスリーにあるep Groupの50MWバッテリーエネルギー蓄電システムにGridBeyondのAI駆動型エネルギー管理システムを展開するパートナーシップを発表しました。この展開により、50MW資産のリアルタイム最適化、予測、容量市場への登録が可能となり、イギリスの成長するグリッドスケール蓄電市場における重要なAIエネルギー管理契約を代表しています。

ヨーロッパAI搭載エネルギー管理ソフトウェア市場レポートの範囲

ヨーロッパAI搭載エネルギー管理ソフトウェア市場とは、人工知能を活用してエネルギー消費を最適化し、資産パフォーマンスを向上させ、地域全体でよりスマートなグリッドおよび分散型エネルギーリソース(DER)管理を可能にするプラットフォームおよびサービスを指します。これらのソリューションは、予知保全、再生可能エネルギー予測、需要側最適化、エネルギー取引・価格設定のための市場インテリジェンスなどの高度な機能を提供します。

ヨーロッパAI搭載エネルギー管理ソフトウェア市場レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モード(クラウドベース、オンプレミス、ハイブリッド)、アプリケーション(エネルギー消費・需要最適化、資産パフォーマンス・予知保全、スマートグリッドおよび分散型エネルギーリソース(DER)管理、再生可能エネルギー予測・統合、エネルギー取引・価格設定・市場インテリジェンス)、エンドユーザー(電力会社、商業ビル、産業施設、住宅建物)、および地域(ドイツ、イギリス、フランス、イタリア、スペイン、ロシア、その他のヨーロッパ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| エネルギー消費・需要最適化 |

| 資産パフォーマンス・予知保全 |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 |

| 再生可能エネルギー予測・統合 |

| エネルギー取引・価格設定・市場インテリジェンス |

| 電力会社 |

| 商業ビル |

| 産業施設 |

| 住宅建物 |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| その他のヨーロッパ |

| コンポーネント別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウドベース |

| オンプレミス | |

| ハイブリッド | |

| アプリケーション別 | エネルギー消費・需要最適化 |

| 資産パフォーマンス・予知保全 | |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 | |

| 再生可能エネルギー予測・統合 | |

| エネルギー取引・価格設定・市場インテリジェンス | |

| エンドユーザー別 | 電力会社 |

| 商業ビル | |

| 産業施設 | |

| 住宅建物 | |

| 地域別 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2031年までのヨーロッパAI搭載エネルギー管理ソフトウェアの規模見通しはどのようなものですか?

ヨーロッパAI搭載エネルギー管理ソフトウェア市場は2025年に11億9,000万USDと評価され、2026年から2031年にかけてCAGR18.37%で2031年までに32億3,000万USDに達すると予測されています。

ヨーロッパ全域での採用を促進しているものは何ですか?

主な要因は、電力価格の変動、スマートメーターの普及拡大、建物効率コンプライアンスの圧力、および予測と柔軟な負荷制御に対する需要の高まりです。

現在収益をリードしているアプリケーション分野はどれですか?

エネルギー消費・需要最適化は2025年に26.14%のシェアでリードしており、エネルギーコスト管理、ピーク管理、負荷スケジューリングに直接対応しているためです。

最も速く成長しているアプリケーション分野はどれですか?

再生可能エネルギー予測・統合は、太陽光・再生可能エネルギーの普及率の上昇が正確な短期予測の価値を高めるにつれ、2031年にかけてCAGR18.62%で成長すると予測されています。

最も強い需要を生み出しているエンドユーザーはどれですか?

電力会社は2025年に32.11%のシェアでリードし、産業施設は製造業者がエネルギーの意思決定を生産スケジューリングとより密接に結びつけるにつれ、CAGR18.71%で最速成長すると予測されています。

この地域の景観において最も重要な国はどこですか?

ドイツは2025年に28.16%のシェアでリードし、イギリスは2031年にかけてCAGR18.79%で最速成長を記録すると予測されており、フランスも高度なスマートメーターベースにより引き続き重要です。

最終更新日: