スペインのAI搭載エネルギー管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

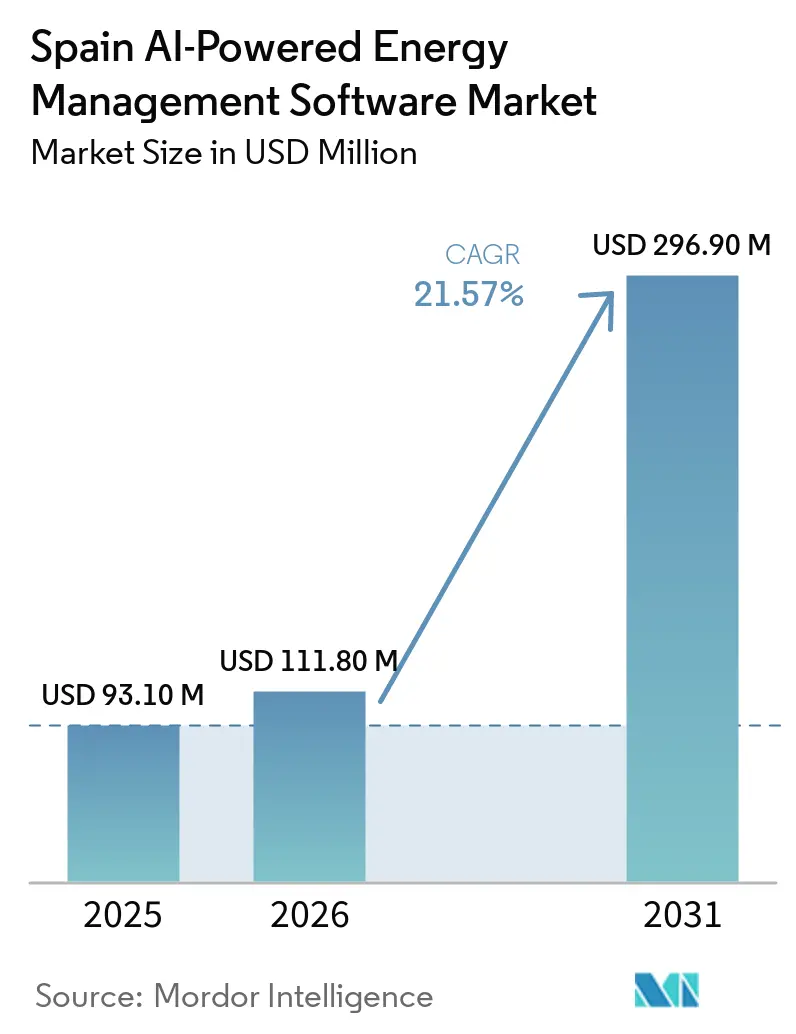

| 基準年の市場規模 (2025) | 93.10 百万米ドル |

| 市場規模 (2026) | 111.80 百万米ドル |

| 市場規模 (2031) | 296.90 百万米ドル |

| 成長率 (2026 - 2031) | 21.57% CAGR |

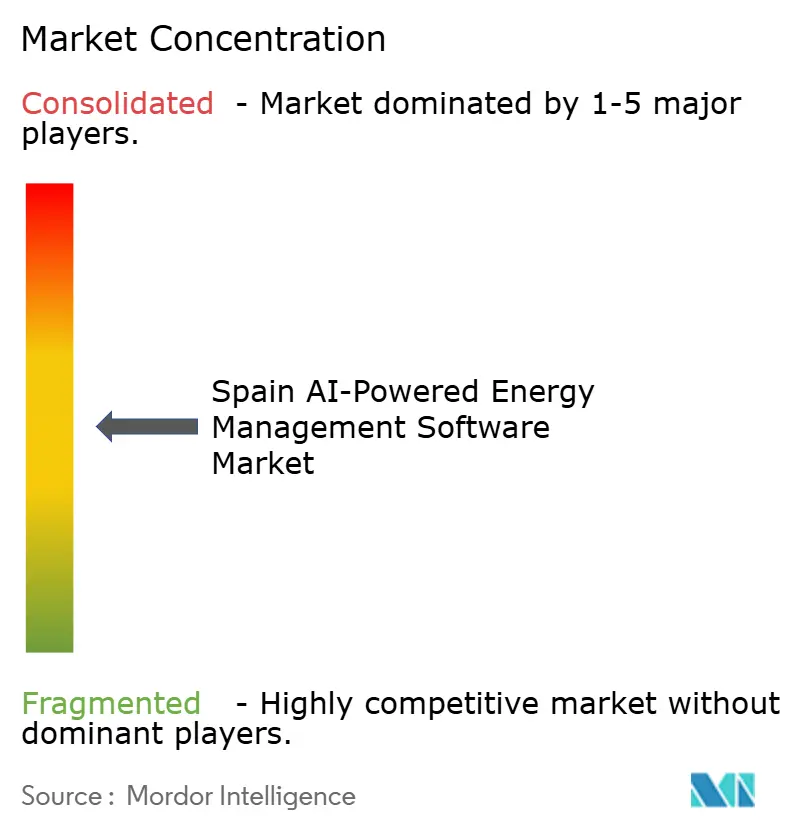

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペインのアイ搭載エネルギー管理ソフトウェア市場分析

スペインのAI搭載エネルギー管理ソフトウェア市場規模は2025年に9,310万米ドルと評価され、2026年の1億1,180万米ドルから2031年には2億9,690万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは21.57%です。スペインのAI搭載エネルギー管理ソフトウェア市場は、スペインの電力システムが再生可能エネルギー発電をより深く取り込むにつれて拡大しており、発電量の予測、負荷バランスの調整、より迅速な意思決定を支援するソフトウェアへのニーズが高まっています。規制上の圧力も需要を強化ており、2026年から始まった炭素報告義務により、より多くの組織がエネルギーデータ、排出記録、および運用管理を単一のプラットフォームに統合することを求められています。市場はまた、より優れた昼間のバランス調整、より強力なデマンドレスポンス、蓄電池・分散型資産・電力消費間のより柔軟な連携を必要とするグリッド状況によっても形成されています。購買担当者は、クラウドスケールとローカルデータ管理を組み合わせることができるソフトウェアアーキテクチャをより重視しており、スペインのAI搭載エネルギー管理ソフトウェア市場においてハイブリッドモデルの魅力が高まっています。スペインのAI搭載エネルギー管理ソフトウェア市場における競争上のポジショニングは、したがって、コアとなる監視機能を超え、統合、エネルギーインテリジェンス、マネージドサービス、および規制適合性における幅広い能力へと移行しています。

主要レポートのポイント

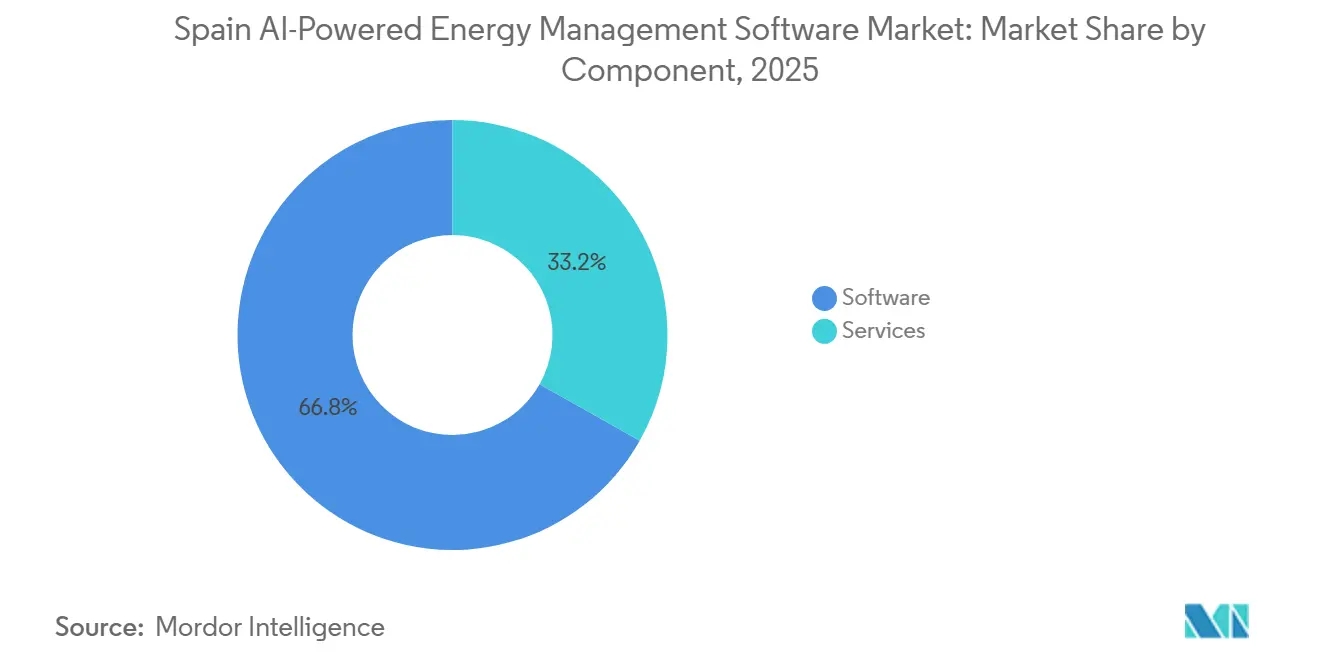

- コンポーネント別では、ソフトウェアが2025年に66.18%のシェアを占め、サービスはスペインのAI搭載エネルギー管理ソフトウェア市場において2031年までにCAGR 22.61%で拡大する見込みです。

- 展開モード別では、クラウドベースの展開が2025年に57.12%のシェアを占め、ハイブリッド展開は2031年までにCAGR 22.73%で成長する見込みです。

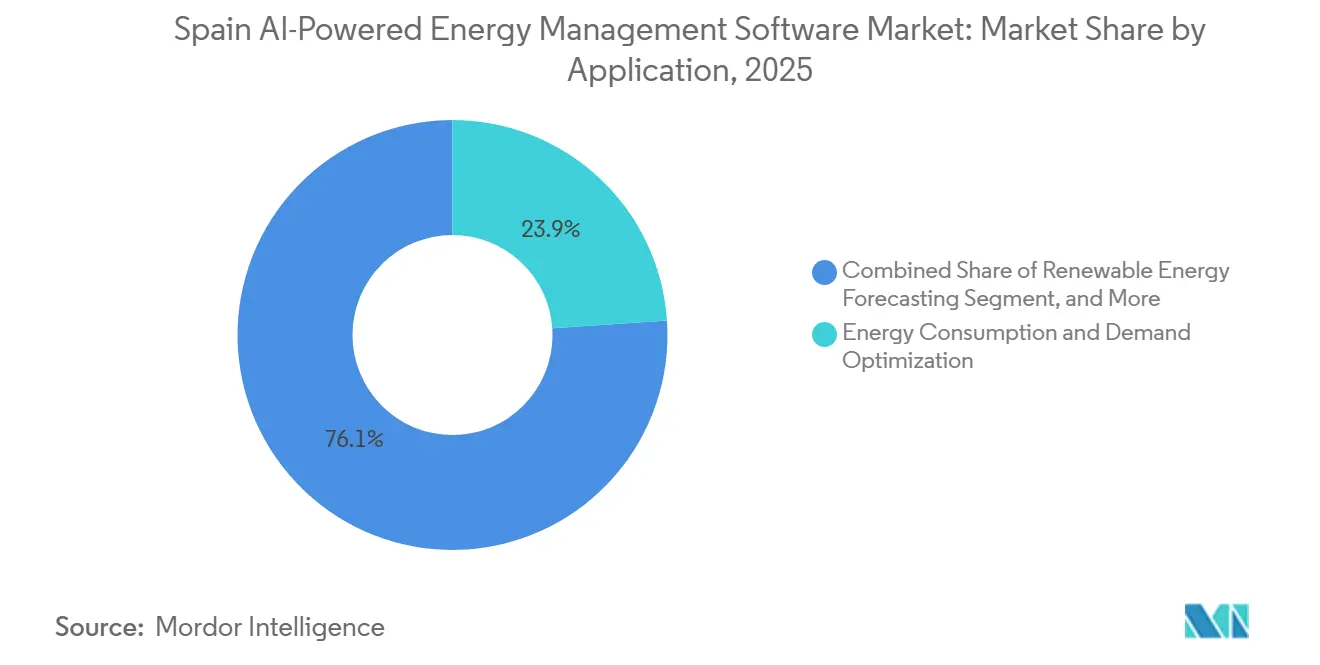

- アプリケーション別では、エネルギー消費・需要最適化が2025年に市場シェアの24.15%を占め、再生可能エネルギー予測・統合は2031年までにCAGR 22.84%を記録する見込みです。

- エンドユーザー別では、電力会社が2025年にスペインのAI搭載エネルギー管理ソフトウェア市場の33.19%のシェアを占め、産業施設は2031年までにCAGR 22.95%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スペインのAI搭載エネルギー管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業・産業施設におけるリアルタイムエネルギー最適化の需要増大 | +4.2% | スペイン全土、特にマドリード、バルセロナ、バスク地方の産業地帯での需要が強い | 中期(2~4年) |

| スマートグリッドおよび分散型エネルギーリソースとのAI統合 | +3.8% | アンダルシア、カスティーリャ・ラ・マンチャ、アラゴン、スペイン全土への波及 | 中期(2~4年) |

| 自動化されたデマンドレスポンスおよびピーク負荷管理への需要増大 | +3.1% | スペイン全土、特に都市部の商業センターおよび電力会社 | 短期(2年以内) |

| ESGレポーティングおよびカーボンアカウンティングワークフローの拡大 | +2.9% | 国内およびEUのコンプライアンス規則のもとスペイン全土 | 短期(2年以内) |

| サイトレベルのエネルギー制御と障害検知のためのエッジAI導入 | +2.5% | バスク地方とカタルーニャの産業地帯、遠隔地の再生可能エネルギーサイトでの早期活用 | 長期(4年以上) |

| 老朽化した建物・産業インフラからの改修需要 | +1.8% | スペイン全土、特にアストゥリアスやバスク地方などのレガシー産業地域に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

商業・産業施設におけるリアルタイムエネルギー最適化の需要増大

スペインの商業・産業事業者は、近年のエネルギー価格混乱を受けてエネルギーコスト管理の圧力にさらされ続けています。その圧力により、リアルタイム監視と自動制御の有用性が高まっています。AIプラットフォームはピークを検知し、設定値を調整し、手動レビューを待たずに日常の運用効率を改善できるからです。大規模な会場ではすでにこのアプローチの価値が実証されており、フィラ・デ・バルセロナへのSenerのAIプラットフォーム導入では、エネルギー使用量を最大30%削減することを目標としています。スペインのAI搭載エネルギー管理ソフトウェア市場はまた、手動によるエネルギー管理ではなくソフトウェアを通じて、マルチタリフ契約、ピーク需要ペナルティ、無効電力料金を管理する必要性の高まりからも恩恵を受けています。産業サイトが屋上太陽光発電、コジェネレーション、蓄電池を追加するにつれて、ローカルエネルギーの意思決定がより複雑になり、自動化への需要が強まっているため、この点はますます重要になっています。

スマートグリッドおよび分散型エネルギーリソースとのAI統合

スペインのAI搭載エネルギー管理ソフトウェア市場は、より複雑で再生可能エネルギーの比率が高いグリッドを管理する必要性の中で牽引力を得ています。スペインは2025年に再生可能エネルギーの設備容量100GWに達し、予測、蓄電池ディスパッチ、柔軟な需要、分散型資産をはるかに高速で調整できるソフトウェアへのニーズが高まっています。欧州投資銀行とEndesaは2025年9月に総額6億5,000万ユーロ(7億200万米ドル)の2件のローンに署名し、2025年から2027年にかけてスマートメーター、高度な変圧器、グリッドの完全デジタル化を支援することで、スペインにおけるグリッドインテリジェンスへの強力な機関的支援を確認しました。[1]欧州投資銀行、「スペイン経済省、欧州投資銀行およびEndesaがスペインの電力ネットワークの強化とデジタル化に向けた6億5,000万ユーロの融資に合意」、欧州投資銀行、eib.org 生態転換・人口動態課題省が承認したスペインのS2Fプロジェクトも、全国規模のAI対応需要集約とDERバランス調整を支援する柔軟性パイロットをテストしています。これらの動向は、電力会社をリアルタイムの運用制御と市場向け最適化を組み合わせたプラットフォームへと向かわせており、スペインのAI搭載エネルギー管理ソフトウェア市場におけるソフトウェアの戦略的役割を高めています。

自動化されたデマンドレスポンスおよびピーク負荷管理への需要増大

スペインのAI搭載エネルギー管理ソフトウェア市場は、自動化されたデマンドレスポンスがニッチな活動から幅広い運用上の優先事項へと移行するにつれて進展しています。国家エネルギー転換計画はより大きな柔軟性メカニズムを支援しており、スペインの進化する市場フレームワークは、負荷をシフトし、ピークを削減し、価格シナルに応答できるツールをより高く評価しています。王令第7/2026号は、調整可能な負荷を持つ消費者に対して柔軟な需要側アクセスおよび接続制度を導入し、AIベースのピークシェービングおよび負荷シフトソフトウェアの商業的根拠を強化しました。[2]官報、「王令214/2025、2025年3月18日、炭素フットプリント登録簿の設置について」、官報、boe.es デマンドレスポンスアグリゲーターも、OMIEの日中価格に応じて消費を調整するAIスケジューリングツールの活用を拡大しており、エネルギー節約と潜在的な市場参加収益を結びつけています。Smarkiaのシステムを使用するスペインの大手小売事業者は電力消費量を最大50%削減しており、自動化が基本的な監視だけでなく測定可能な運用価値によって評価されるようになっていることを示しています。

ESGレポーティングおよびカーボンアカウンティングワークフローの拡大

コンプライアンスニーズは、スペインのAI搭載エネルギー管理ソフトウェア市場の直接的な成長ドライバーになりつつあります。王令214/2025は、2026年以降、約4,000のスペイン組織に対して炭素フットプリントの算定、削減計画、および公開開示を義務付け、エネルギーデータと監査対応の排出報告を接続するプラットフォームへの需要を高めています。これにより、購担当者は通常のエネルギー最適化タスクと並行してスコープ1およびスコープ2の報告を処理できるソフトウェアを優先するようになっています。科学的根拠に基づく気候目標を持つスペイン企業の数は2025年に22%増加しており、需要が最低限の法的コンプライアンスを超えて広がっていることを示唆しています。その結果、多くの組織が単一のエネルギープラットフォームを運用上の節約と正式なサステナビリティレポーティングの両方を支援する手段として捉えており、スペインのAI搭載エネルギー管理ソフトウェア市場全体での採用を強化しています。[3]ECODESおよびパクト・ムンディアル・デ・ラ・ONU・エスパーニャ、「スペイン企業は気候年鑑2025によると気候ランキングでの地位を強化」、ECODES、ecodes.org

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーOTおよびITシステムとの高い統合複雑性 | -3.2% | スペイン全土、特に電力インフラおよびレガシー産業制御環境 | 長期(4年以上) |

| 計量・センサー層全体のデータ品質と相互運用性のギャップ | -2.4% | スペイン全土、特に自治州間で計量基準が異なる地域での影響が大きい | 中期(2~4年) |

| 重要エネルギー資産に対するサイバーセキュリティおよびデータ主権への懸念 | -2.1% | 国家規模、特に大手電力会社が運営する重要インフラ | 短期(2年以内) |

| 負荷密度が限られた中小規模サイトにおける投資回収の不確実性 | -1.5% | スペイン全土、特に農村部および半都市部の商業サイト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーOTおよびITシステムとの高い統合複雑性

スペインのAI搭載エネルギー管理ソフトウェア市場における主要な課題は、電力会社や産業サイト全体に広がる旧式のOT、SCADA、制御システムの大規模な設置基盤です。これらの環境は最新のAPIや直接的なAI統合を想定して設計されていないため、展開にはミドルウェア、プロトコル変換、長期にわたる検証サイクルが必要になることが多くあります。これにより、特に複数のレガシー資産を持ち、デジタル対応度が不均一なサイトでは、コストと実装時間の両方が増大します。この問題は、スペインの戦略的エネルギーインフラ向け産業サイバーセキュリティ研究所によって強調されており、同国がOTと新しいデジタル層の融合がもたらすリスクをいかに深刻に捉えているかを反映しています。[4]シウダー・デ・ラ・エネルヒア財団、「ホアン・グロイサールがCIUDENとINCIBEの産業サイバーセキュリティ研究所を開所し、エネルギーインフラを強化」、CIUDEN、ciuden.es その結果、大手電力会社や多国籍事業者は前進できることが多い一方、多くの中規模産業ユーザーは統合リスクが管理しやすくなるまでプロジェクトを延期しています。

計量・センサー層全体のデータ品質と相互運用性のギャップ

スペインのAI搭載エネルギー管理ソフトウェア市場はまた、エネルギー情報が依然として異なるフォーマット、品質レベル、時間間隔を持つ複数の計量・センサーシステムから提供されるというデータ問題にも直面しています。入力データが不完全、不整合、またはリアルタイムの意思決定に対して遅すぎる場合、AIモデルの有用性は大幅に低下します。2025年の「サステナビリティ」誌の研究では、スペインの重要なエネルギーデータセットが依然として機械可読でないフォーマットで存在しており、デジタルエネルギー情報の品質と再利用を制限していることが明らかになりました。この問題は、需要応答や負荷分解の高度化に対して計量が粗すぎることが多い、小規模な建物や二次的な産業サイトで特に顕著です。DATADISと直接接続し、受信データを自動的にクリーニングできるベンダーは優位性を獲得しており、これはDATADISの直接取得と自動検証機能を含むLinkenerの2025年プラットフォームアップデートにも示されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアがリードを維持、サービスが加速

ソフトウェアは2025年にスペインのAI搭載エネルギー管理ソフトウェア市場の66.18%を占め、このセグメントを顧客支出の中心に置き続けています。購買担当者は、監視、予測、DER調整、レポーティングを単一の運用レイヤーに統合できるため、ソフトウェア主導のソリューションを引き続き好んでいます。このモデルは、分散した資産全体でより強力な可視性を求める電力会社、産業グループ、マルチサイトビル事業者のニーズを満たしています。また、ハードウェア依存のアプローチよりも迅速な機能更新と容易なスケーリングを支援します。

スペインのAI搭載エネルギー管理ソフトウェア市場では依然としてサービスの成長が速く、このセグメントは2031年までにCAGR 22.61%で拡大する見込みです。多くの展開が、プラットフォームの稼働後に統合サポート、AIモデルのメンテナンス、サイトオンボーディング、マネージド最適化を必要とするようになっているため、サービス需要が高まっています。顧客がベンダーに測定された節約とシステムパフォーマンスへの責任を共有するよう求めるにつれて、成果ベースの契約も魅力を増しています。Schneider Electricが2025年に発表した、サステナビリティとエネルギー管理のための次世代エージェンティックAIエコシステムを構築する複数年にわたる取り組みは、主要サプライヤーがライセンスを超えてより長いサービス関係へと収益の焦点を広げていることを示しています。このシフトは、スペインのAI搭載エネルギー管理ソフトウェア市場全体において、サービスの深さが最初のソフトウェア販売へのアドオンではなく、競争上の要因になりつつあることを意味しています。

展開モード別:クラウドがリード、ハイブリッドがより速く成長

クラウドベースの展開は2025年にスペインのAI搭載エネルギー管理ソフトウェア市場シェアの57.12%を占め、そのスケール、低い初期コスト、容易なリモート管理を反映しています。クラウドツールは、更新を簡素化し、集中管理を可能にし、新しいAI機能へのアクセスを提供するため、複数の施設を持つ事業者にとって引き続き魅力的です。また、継続的な分析の価値を高める外部接続性が向上するDATADISなどのデジタルデータソースとも適合しています。これらの利点により、クラウドプラットフォームは商業ビル、マルチサイト事業者、中規模電力会社にとって重要であり続けています。

ハイブリッド展開は2031年までに最速のCAGR 22.73%を記録する見込みであり、市場がより柔軟なアーキテクチャの選択へと移行していることを示しています。このモデルは、クラウド分析を活用しながらも機密性の高い運用データのローカル制御を必要とする電力会社や産業事業者に訴求します。スペインのNIS2施行環境と広範な重要インフラ要件がその選好を強化しており、購買担当者はパフォーマンスとローカルガバナンスの両方を求めているからです。スペインのAI搭載エネルギー管理ソフトウェア市場は、したがって、クラウドのみのアプローチではなくエッジとクラウドを組み合わせた展開を支援できるベンダーを評価しています。この変化は、アーキテクチャの柔軟性、サイバーセキュリティへの適合性、サイト固有のコンプライアンス対応能力に焦点が移ることを意味するため重要です。

アプリケーション別:需要最適化がリード、再生可能エネルギー予測が加速

エネルギー消費・需要最適化は2025年にスペインのAI搭載エネルギー管理ソフトウェア市場規模の24.15%を占め、アプリケーション全体で最も広い収益基盤となっています。このセグメントがリードしているのは、オフィスキャンパスから工場、電力会社まで、ほぼすべてのエンドユーザーが、ソフトウェアがピーク料金を下げ、日常の効率を改善する場合に支出を正当化できるからです。その価値は即時的であり、購買担当者が依然として投資回収を厳しく検討する市場での調達を容易にします。また、顧客がより高度なユースケースに拡大する前に、ベンダーにとって安定した基盤を作ります。

再生可能エネルギー予測・統合は2031年までにCAGR 22.84%で成長する見込みであり、スペインのAI搭載エネルギー管理ソフトウェア市場で最も成長の速いアプリケーションとなっています。スペインのグリッドは、太陽光発電が昼間に集中しているため、より優れた予測を必要としており、バランス調整の圧力が高まり、調整不足のコストが増大しています。スマートグリッドとDER管理も、スペインが承認されたパイロット事業を通じて柔軟性モデルと分散型資産制御をテストするにつれて勢いを増しています。資産パフォーマンスと予知保全は、産業事業者が電気システムのダウンタイムを削減するためにAIを活用するにつれて拡大しており、特に中断コストが高い場所で顕著です。エネルギー取引と市場インテリジェンスはより専門的な分野にとどまっていますが、日中市場シグナルに応じて柔軟な負荷を活用したいプロシューマーや商業事業者にとってより関連性が高まっています。

エンドユーザー別:電力会社が基盤を維持、産業施設が最速で成長

電力会社は2025年にスペインのAI搭載エネルギー管理ソフトウェア市場規模の33.19%のシェアを占め、最大のエンドユーザーグループとなっています。そのリードは、需要予測、グリッドバランス調整、資産管理、DER調整における中心的な役割を反映しています。電力会社はまた、国家政策とインフラ投資がデジタルグリッドツールを支持し始めると、他のほとんどの購買担当者よりも早く動きます。そのポジショニングにより、より広い市場全体の技術標準と展開モデルに強い影響力を持ちます。

産業施設は2031年までにCAGR 22.95%で成長する見込みであり、スペインのAI搭載エネルギー管理ソフトウェア市場で最も成長の速いエンドユーザーとなっています。カタルーニャ、バスク地方、アンダルシアの工場は、電力コストの上昇、炭素報告義務、および排出強度の低下を期待するグローバル顧客からのサプライチェーン圧力に直面しています。大手エネルギー事業者は、よりスマートな産業エネルギー調整を支援するソフトウェア基盤への投資を継続しています。商業ビルは依然として重要な成長分野であり、ビル管理システムはエネルギー消費を最大25%削減できることが示されており、ホテル、オフィス、小売サイト全体での幅広い採用を支援しています。住宅ビルは依然として最小のセグメントですが、太陽光自家消費とスマートホームエネルギーツールにより、将来の拡大の端緒として関連性を保っています。

地理的分析

スペインのAI搭載エネルギー管理ソフトウェア市場規模は2025年に9,310万米ドル、2026年に1億1,180万米ドルであり、需要がすでに初期採用を超えてより広範な実装へと移行していることを示しています。王令986/2024を通じて承認されたスペインの国家エネルギー計画は、2030年までの大規模な投資経路を設定し、再生可能エネルギーからの電力81%、太陽光発電76GW、蓄電池22.5GWを求めており、インテリジェントエネルギーソフトウェアへの戦略的ニーズを強調しています。同計画は2030年までに3,080億ユーロ(3,326億米ドル)の累積投資を必要とし、そのうち17%がエネルギーネットワークとデジタル化に割り当てられており、スペインのAI搭載エネルギー管理ソフトウェア市場の運用コンテキストを直接支援しています。王令第7/2026号は、再生可能エネルギー加速区域、柔軟な需要側接続規則、グリッドに接続されたデータセンターのサステナビリティ要件を通じてその範囲をさらに拡大しました。再生可能エネルギーは2025年の発電量の55.5%を占めており、グリッドバランス調整と予測のニーズがスペインでは一時的なものではなく構造的なものになっていることを意味しています。

スペイン国内の需要は、スペインのAI搭載エネルギー管理ソフトウェア市場において2つの明確な地理的パターンに従っています。マドリードとバルセロナは、電力会社の本社、金融グループ、通信事業者、大規模オフィス、データセンターからの強い需要を生み出しており、ソフトウェア展開の主要な都市センターとなっています。カタルーニャとバスク地方は産業面で際立っており、その製造業基盤がサイトレベルでのエネルギー最適化と予知制御をより価値あるものにしています。アンダルシア、カスティーリャ・ラ・マンチャ、アラゴンは、高い再生可能エネルギー普及率と強力な発電拡大を背景に、再生可能エネルギー予測、DERオーケストレーション、グリッドソフトウェアにとってより重要です。アストゥリアスやガリシアなどの北部地域も、老朽化した産業資産とレガシーグリッドインフラがデジタルエネルギー制御システムの改修需要を高めているため重要です。

スペインのAI搭載エネルギー管理ソフトウェア市場の地理的根拠は、より広範な欧州の政策と資金調達支援によっても強化されています。電力セクターのサイバーセキュリティに関するEUネットワークコードは、電力インフラ向けの認定済みセキュリティ対応ソフトウェアを優先する基本的な調達要件を確立しました。資金調達のコミットメントも重要であり、欧州投資銀行の2025年9月のEndesaの配電ネットワーク近代化への支援は、デジタルグリッド投資への継続的な信頼を示しています。学術的なモデリングでも、フランスおよびポルトガルとのスペインの相互接続制約が強調されており、再生可能エネルギーの普及が進むにつれて国内の需要柔軟性と蓄電池最適化の価値が高まっています。これらの要因により、スペインのAI搭載エネルギー管理ソフトウェア市場、地域の運用ニーズと広範な欧州エネルギーシステム規則の両方に結びついた国家的な成長プロファイルを持っています。

競争環境

スペインのAI搭載エネルギー管理ソフトウェア市場には、大手グローバル自動化企業と小規模なローカル専門企業が混在しており、電力会社、産業サイト、商業ビル全体で競争が活発に続いています。Schneider Electric、Siemens、Honeywell、ABBは、特に購買担当者が少数のサプライヤーからハードウェア、制御機器、ソフトウェアを求める場合に、幅広い製品ポートフォリオと長年の顧客関係から恩恵を受けています。このバンドルアプローチは大規模プロジェクトで重要であり、統合リスクを低減し、調達を簡素化します。同時に、Smarkia、Linkener、Spacewell Energyなどのローカル専門企業は、スペイン固有の統合、より迅速な展開、地域の運用ニーズとのより密接な整合性で競争しています。スペインのAI搭載エネルギー管理ソフトウェア市場は、したがって、規模だけを優遇するわけではなく、ローカルフィットとデータ接続性がグローバルブランドの存在感と同様に重要になり得るからです。

いくつかの戦略的な動きが、スペインのAI搭載エネルギー管理ソフトウェア市場における競争の進化を示しています。Linkenerは2025年の収益が600万ユーロ(648万米ドル)を超えると予測し、2025年6月にDATADIS統合とエージェンティック機能を備えた新しいAI対応プラットフォームバージョンを発表しました。これは、ローカルベンダーがスペインのデータアクセスと自律的な最適化を中心に構築していることを示しています。Schneider Electricも2025年に、サステナビリティとエネルギー管理のための次世代エージェンティックAIエコシステムを開発する複数年にわたる取り組みを発表し、適応型ワークフローとサービス主導の価値創造への強い焦点を示しました。Edison Nextの2025年10月のイビサパイロットは、太陽光発電、蓄電池、AIベースの管理を1つの商業サイトに統合し、1つのソフトウェアレイヤーの下での多技術最適化が電力会社規模以下ですでに実現可能であることを示しました。

ホワイトスペースの機会は、中堅市場の産業サイトと新しいローカルエネルギーモデルに引き続き見られます。相当な電力使用量を持ちながら社内エネルギーチームが限られている施設は、自動化の必要性が高まっているにもかかわらず、依然として十分なサービスを受けていません。市場はまた、国家柔軟性フレームワークが成熟するにつれて、プロシューマー、エネルギーコミュニティ、モジュール式展開パスを支援できる企業にも余地があります。MinsaitとNaturgy Digitalは、運用上の関連性が限られている一部の海外請求または消費者エンゲージメントプラットフォームよりも、スペインのエネルギーデジタル化ニーズとより密接に整合しています。これは、スペインのAI搭載エネルギー管理ソフトウェア市場が競争的であり続ける可能性が高く、単一のベンダーグループが製品設計、顧客アクセス、または展開モデルを完全に支配することはないことを意味しています。

スペインのAI搭載エネルギー管理ソフトウェア産業のリーダー企業

Schneider Electric SE

Siemens AG

Honeywell International Inc.

Johnson Controls International plc

ABB Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:フィラ・デ・バルセロナは、グラン・ビア会場の全8パビリオンにSenerのAIプラットフォーム「レスピラ」を導入し、複数のソースからのリアルタイムデータを統合してビルのエネルギー消費を予測・最適化しました。この導入はエネルギー削減を最大30%目標としており、大規模商業展示インフラにおけるAIエネルギー管理の実現可能性を実証しています。

- 2026年3月:スペインは王令第7/2026号を公布し、再生可能エネルギー加速区域(RAA)とグリッド接続資産に対する柔軟な需要側アクセスおよび接続制度を導入しました。同令はまた、スペインの送配電グリッドに接続されたデータセンターのエネルギーサステナビリティおよびデジタル主権要件を規定する王令を義務付け、AIエネルギー管理ソフトウェアベンダーの規制範囲を拡大しました。

- 2026年2月:スペイン閣僚会議は王令88/2026を承認しました。これは電力供給、商業化、電気エネルギーの集約に関する包括的な新規制フレームワークであり、デマンドアグリゲーターと柔軟性サービスプロバイダーの最新規則を確立し、AIデマンドレスポンスプラットフォームの商業モデルを直接形成するものです。

- 2026年2月:Schneider Electricは、10,000平方メートル未満の中小規模ビルを対象とした新しいIoTエネルギー管理・自動化プラットフォーム「EcoStruxure Building Activate」を発売し、リアルタイムの電力データ監視と自動化された炭素削減を支援しました。この製品は、スペインの商業不動産市場においてこれまで十分にサービスが提供されていなかった小規模ビルセグメントへのSchneider Electricの商業的リーチを拡大します。

スペインのAI搭載エネルギー管理ソフトウェア市場レポートの範囲

スペインのAI搭載エネルギー管理ソフトウェア市場とは、人工知能を活用してエネルギー消費を最適化し、資産パフォーマンスを向上させ、よりスマートなグリッドおよび分散型エネルギーリソース(DER)管理を可能にするプラットフォームとサービスを指します。これらのソリューションは、予知保全、再生可能エネルギー予測、需要側最適化、エネルギー取引・価格設定のための市場インテリジェンスなどの高度な機能を提供します。

スペインのAI搭載エネルギー管理ソフトウェア市場レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モード(クラウドベース、オンプレミス、ハイブリッド)、アプリケーション(エネルギー消費・需要最適化、資産パフォーマンス・予知保全、スマートグリッドおよび分散型エネルギーリソース(DER)管理、再生可能エネルギー予測・統合、エネルギー取引・価格設定・市場インテリジェンス)、エンドユーザー(電力会社、商業ビル、産業施設、住宅ビル)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| エネルギー消費・需要最適化 |

| 資産パフォーマンス・予知保全 |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 |

| 再生可能エネルギー予測・統合 |

| エネルギー取引・価格設定・市場インテリジェンス |

| 電力会社 |

| 商業ビル |

| 産業施設 |

| 住宅ビル |

| コンポーネント別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウドベース |

| オンプレミス | |

| ハイブリッド | |

| アプリケーション別 | エネルギー消費・需要最適化 |

| 資産パフォーマンス・予知保全 | |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 | |

| 再生可能エネルギー予測・統合 | |

| エネルギー取引・価格設定・市場インテリジェンス | |

| エンドユーザー別 | 電力会社 |

| 商業ビル | |

| 産業施設 | |

| 住宅ビル |

レポートで回答される主要な質問

スペインのAI載エネルギー管理ソフトウェア分野の2026年の市場規模は?

2026年に1億1,180万米ドルであり、CAGR 21.57%で2031年までに2億9,690万米ドルに達すると予測されています。

スペインのエネルギー管理プラットフォームにおけるソフトウェア採用を促進しているものは何ですか?

主な促進要因は、再生可能エネルギーの普及拡大、より厳格な炭素報告規則、リアルタイム最適化への強い需要、および自動化されたデマンドレスポンスの利用拡大です。

スペインでどのコンポーネントカテゴリーが支出をリードしていますか?

ソフトウェアが2025年に66.18%のシェアでリードしており、サービスは2031年までにCAGR 22.61%でより速く成長する見込みです。

どの展開モデルが最も勢いを増していますか?

ハイブリッド展開は、購買担当者がより強力なローカルデータ管理を伴うクラウド分析を求めているため、CAGR 22.73%で最速の成長が見込まれています。

どのアプリケーション分野が最も速く拡大していますか?

再生可能エネルギー予測・統合は、スペインのグリッドが太陽光発電出力、蓄電池、柔軟な需要のより優れた調整を必要としているため、CAGR 22.84%で成長する見込みです。

どのエンドユーザーが最も強い需要を生み出していますか?

電力会社は2025年に33.19%のシェアで最大のエンドユーザーグループにとどまり、産業施設は2031年までにCAGR 22.95%で最速の成長が見込まれています。

最終更新日: