ヨーロッパ建築情報モデリング市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

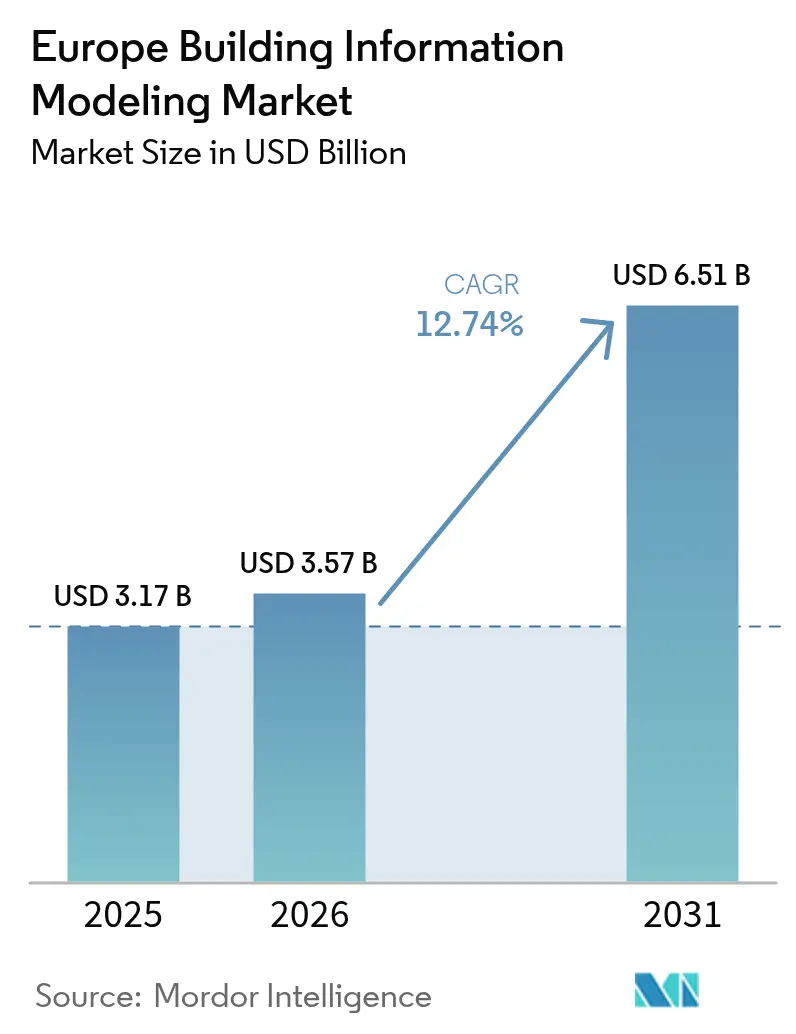

| 基準年の市場規模 (2025) | 3.17 十億米ドル |

| 市場規模 (2026) | 3.57 十億米ドル |

| 市場規模 (2031) | 6.51 十億米ドル |

| 成長率 (2026 - 2031) | 12.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ建築情報モデリング市場分析

ヨーロッパ建築情報モデリング市場の規模は2025年に31億7,000万米ドルと評価され、2026年の35億7,000万米ドルから2031年には65億1,000万米ドルに達すると推計されており、予測期間(2026年~2031年)においてCAGR 12.74%で成長する見込みである。

デジタル化の加速支援、拘束力ある規制上の義務付け、およびライフサイクル炭素報告に対する需要の高まりが、調達の優先事項を再編し、この地域の急速な成長軌道を持続させている。7,500億ユーロ(USD 8,475億ドル)の復興・強靱化ファシリティ(Recovery and Resilience Facility)に基づく政府支援のインセンティブはソフトウェア投資を加速させており、大規模な公共インフラプログラムおよび民間商業プロジェクトが採用者のアドレサブル・ベースを拡大している。クラウド展開とサブスクリプションライセンシングが急速に拡大しており、規模の小さいエンジニアリングチームに手頃な参入経路を提供し、既存ベンダーをオープンで協調的なエコシステムへと押し進めている。同時に、AI支援によるモデル最適化および自動化された干渉検出が設計のリードタイムを短縮し、コントラクターがより低いリスクとより高いコスト確実性で複雑な多国間プロジェクトを遂行することを可能にしている。中規模および専門サービスプロバイダーは、ライセンスソフトウェアを補完するターンキーパッケージとして、技術トレーニング、プロジェクト管理、およびデータガバナンスを束ねることでこの勢いに乗っている。

主要レポートのポイント

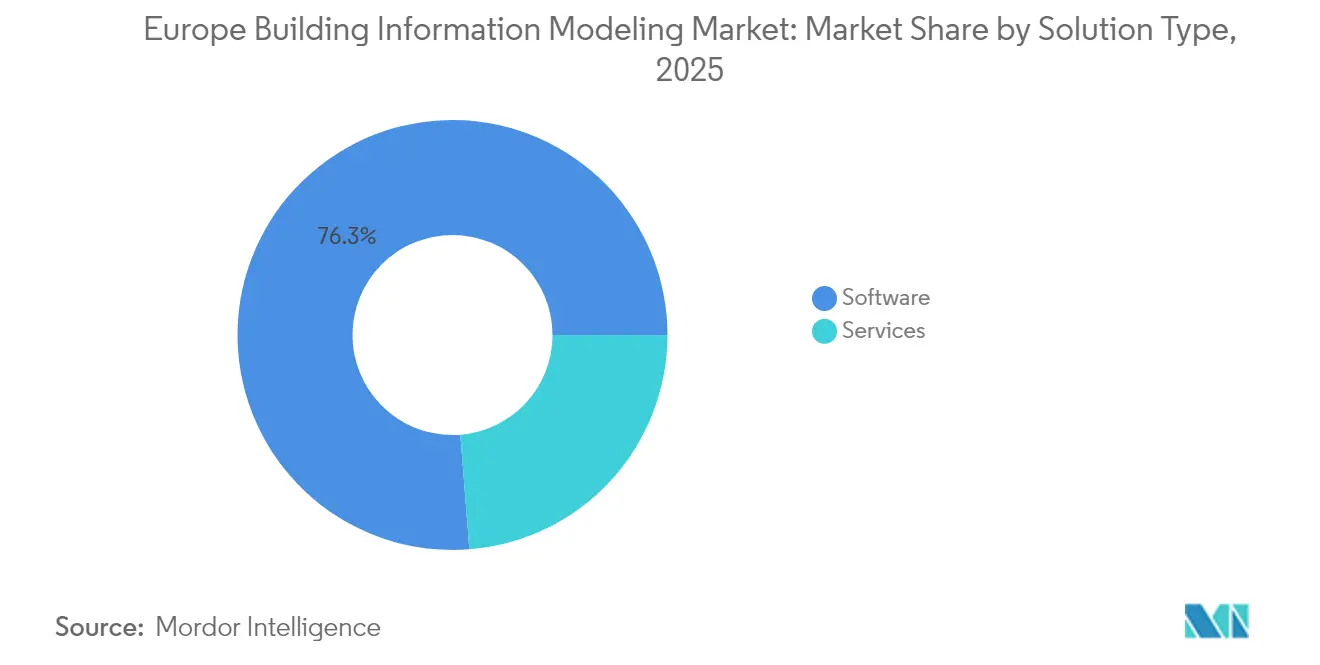

- タイプ別では、ソフトウェアが2025年のヨーロッパBIM市場シェアの76.25%を占め、サービスが2031年にかけて最速のCAGR 13.05%を記録した。

- 展開モデル別では、オンプレミスが2025年のヨーロッパBIM市場規模の57.45%のシェアを占め、クラウドが最高のCAGR 13.30%の見通しを記録した。

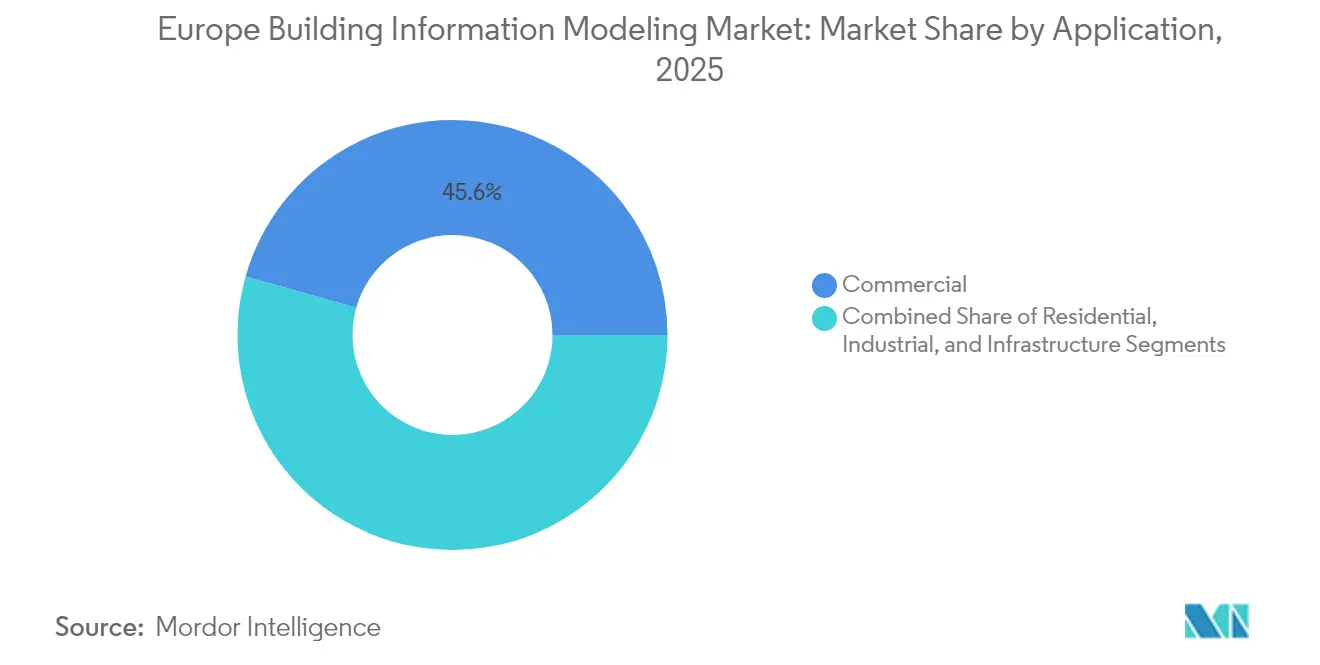

- 用途別では、商業建設が2025年に45.62%のシェアでトップとなり、インフラが2031年にかけてCAGR 13.32%で拡大している。

- エンドユーザー別では、建築家およびデザイナーが2025年に33.78%のシェアを占め、施設オーナーおよびオペレーターは2031年にかけてCAGR 13.56%で成長すると予測されている。

- 国別では、英国が2025年に28.85%のシェアを獲得し、オランダが2026年から2031年にかけて最も強いCAGR 13.70%を示している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ建築情報モデリング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府による義務的BIM導入 | +3.2% | EU全域 - 英国、ドイツ、オランダで最も強い | 中期(2〜4年) |

| デジタル化の加速支援 | +2.8% | EU全域 - 南欧・東欧に集中 | 短期(2年以内) |

| クラウドベースの協調プラットフォームへの移行 | +2.1% | グローバル - 北欧諸国およびオランダで早期導入 | 中期(2〜4年) |

| EUグリーンディールのライフサイクル炭素との連携 | +1.9% | EU全域 - ドイツ、フランス、オランダで最も強い | 長期(4年以上) |

| オフサイト・モジュラー工法の採用拡大 | +1.7% | 北欧、ドイツ、オランダ、北欧諸国 | 中期(2〜4年) |

| AI主導のジェネラティブデザイン | +1.3% | テクノロジーハブ:英国、ドイツ、オランダ、フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府による義務的BIM導入が調達の変革を促進

EUの公共調達指令は、公共部門のオーナーにBIM準拠の成果物を求めることを義務付けており、27加盟国全体の入札要件を変革し、協調的なデジタルワークフローを推進している。[1]ドイツ連邦交通省、「デジタル計画・建築」、bmvi.de 英国は2016年よりレベル2の義務付けを施行しており、ドイツは2020年から連邦交通計画にBIMを義務付けている。イタリアの段階的な政策は、2025年までに100万ユーロ以上のプロジェクトへの完全適用に達し、ソフトウェア購入、スタッフ認定、およびプロセス再構築を加速させる確固たる期限を設けている。これらの規則はソフトウェアおよびサービス供給業者の参入障壁を引き下げる一方で、スキルアップを先送りにするコントラクターにはペナルティを課し、中期的にバリューチェーン全体をデジタル成熟に向けて押し進める効果をもたらしている。

デジタル化の加速支援が投資の優先事項を再編

復興・強靱化ファシリティ(Recovery and Resilience Facility)の下、各加盟国は配分額の少なくとも20%をデジタルトランジションに振り向けることが義務付けられており、建設のデジタル化は適格な支出として認められている。[2]欧州委員会、「ヨーロッパのための復興計画」、commission.europa.eu 南欧・東欧は不均衡に大きなシェアを受け取っており、従来2Dワークフローからの移行リソースを欠いていた企業の資本を解放している。景気刺激策への支出は2026年までに期限が定められているため、多くの公共オーナーはフロントローデッドの複数年BIM入札を発行しており、展開タイムラインを圧縮している。クラウドホスティング、ユーザートレーニング、およびコンプライアンス監査をターンキーパッケージ内で束ねることができるベンダーがこの急増を捉えており、景気刺激基金が縮小する際にパイプラインが正常化する可能性がある中でも同様である。

クラウドベースの協調設計プラットフォームへの移行

クラウド環境はリアルタイムのモデル共有とバージョン管理を提供しており、スカンジナビア・地中海鉄道回廊などの国境を越えたインフラにとって不可欠である。デンマークは2025年までに国家プロジェクト向けにクラウドベースのコモン・データ・エンバイロンメント(CDE)を義務付けており、オランダはbuildingSMARTのオープンBIMスキーマに準拠してステークホルダーがデータを自由に交換できるようにしている。サブスクリプションライセンシングは初期コストを削減し、アナリティクスモジュールを追加で提供することで、高性能コンピューティングを小規模なサブコントラクターにも利用可能にしている。クラウドサービスに組み込まれたAI主導のルールチェックはRFI(情報確認依頼)と手戻りを大幅に削減し、コントラクターがターゲットコスト契約の下で薄い利益率を守るのを助けている。

EUグリーンディールがBIMワークフローと炭素報告を統合

建物のエネルギー性能指令(Energy Performance of Buildings Directive)は2025年までにデジタルログブックを義務付けており、建物オーナーに対して資産ライフサイクル全体にわたる具体化炭素および運用炭素を把握することを求めている。[3]欧州委員会、「建物のエネルギー性能指令」、energy.ec.europa.eu ソフトウェアベンダーは現在、環境データベースおよび自動マテリアル数量積算ツールを組み込み、デザイナーがコスト見積もりと並行して炭素シナリオを実行できるようにしている。ドイツとオランダはこの規則を大規模改修にも拡張しており、歴史的建造物の改修にも対応可能な市場を拡大している。BIMベンダーとサステナビリティ・アナリティクス専門企業との間の統合は、One Click LCAによるBuildrzの買収に代表されるように、設計から運用までを完全統合したプラットフォームへの需要の高まりを示している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期ソフトウェアおよびトレーニングコスト | -2.1% | EU全域 - 南欧・東欧のSMEコントラクターに最も強い | 短期(2年以内) |

| SMEコントラクター間における持続的なスキルギャップ | -1.8% | EU全域 - ドイツ、フランス、イタリアで深刻 | 中期(2〜4年) |

| 国ごとのBIM成熟度の不一致 | -1.3% | 国境を越えたプロジェクト、東欧市場 | 中期(2〜4年) |

| 断片化した相互運用性標準 | -1.1% | EU全域 - マルチベンダー環境 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い導入コストがSMEの採用を制約

包括的なBIMスイートは年間シート当たり1万ユーロ以上のコストがかかる場合があり、コントラクターはコンピテンシーを達成するためにワークステーションのアップグレードおよび複数週にわたるトレーニングプログラムを追加する必要がある。これらの支出は、依然としてヨーロッパのサプライチェーンの大部分を占める小規模な専門業者を躊躇させる。補助金は存在するものの、複雑な申請手続きと共同融資要件が最小規模の事業者を脇に置くことが多い。大手コントラクターがBIM成果物をサブコントラクティングのピラミッドに押し下げる中、デジタル対応能力を持たないSMEは利益の高いプロジェクトから除外されるリスクがあり、短期的には均質な市場浸透を遅らせている。

持続的なスキルギャップが導入の有効性を制限

業界調査によれば、ヨーロッパの建設会社の42%がプロジェクトパイプラインを満たすのに十分なBIMリテラシーを持つスタッフを確保できていない。[4]EY Italy、「Il BIM è il protagonista della Trasformazione Digitale」、ey.com 公共事業が加速するにつれて、ドイツ、フランス、イタリアは特に制約を受けている。大学および職業訓練機関はカリキュラムを追加しているが、入学者数と卒業生輩出の間には数年のラグが持続している。人材の不足が認定BIMマネージャーの給与を押し上げ、プロジェクトの間接費を増加させ、納期スケジュールを遅延させている。マネージド・サービスプロバイダーはそのギャップを部分的に埋めているが、中期的には高い需要が利用可能な人材を引き続き上回っている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:サービスがソフトウェアを超えた価値を示す

ソフトウェアソリューションは2025年のヨーロッパBIM市場シェアの76.25%を占め、設計事務所およびコントラクター本部における基盤的な地位を確認した。しかし、サービスセグメントはCAGR 13.05%で前進しており、オーナーおよびコントラクターが規制上の義務をBIM実行計画に変換できる専門パートナーを求めるにつれ、ライセンスアプリケーションを上回っている。導入およびコンサルティングサービスにおけるヨーロッパBIM市場規模は、コンプライアンス監査、変更管理、およびCDE管理が定期的な必需品となるにつれて拡大すると予測されている。年間サブスクリプションに付随する組み込みサービスパッケージは境界を曖昧にし、ベンダーをソフトウェアプロバイダーとしてだけでなく戦略的アドバイザーとしても機能させることを促している。

プロジェクトの複雑性の増大および国境を越えた協調が、フェデレーテッドモデルの調整、干渉解消、およびデータガバナンス文書化への需要を高めている。サービス企業はISO 19650認証、サイバーセキュリティ、およびライフサイクルデータの引き渡しに関する不可欠な指導を提供している。公共オーナーが入札に炭素追跡を組み込むにつれ、環境データ統合に精通したコンサルタントが差別化を図っている。その結果、NemetschekによるサービスV指向の32億7,700万米ドルの買収活動のような合併・買収は、ベンダーが下流収益を追求する中で継続する可能性が高い。

注記: 各個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

展開タイプ別:クラウドがアクセスを民主化

オンプレミス展開は2025年のヨーロッパBIM市場規模の57.45%を支配しており、特にドイツにおいてデータ主権規則を警戒する企業に支持されている。しかし、クラウド環境はパンデミック時代のリモート協働によって形成された新しい就業習慣に乗り、CAGR 13.30%で拡大すると予測されている。柔軟なサブスクリプションプランが設備投資を最小化し、自動更新を組み込むことで、従来は入門レベルの製図ツールに依存していた小規模サブコントラクターを引き付けている。

IFC 4.3およびBCF 3.0などの相互運用性フレームワークがデータ交換を容易にし、オフプレミスストレージへの安心感を高めている。北欧諸国およびオランダの公共オーナーはすでにクラウドベースのCDEを義務付けており、採用曲線を加速させている。ハイブリッドトポロジーが支持を得ている:機密データはローカルサーバーで保護される一方、重要でないタスクはクラウドアナリティクスに流れる。このモデルはコンプライアンスと生産性のバランスを取り、分散したサプライチェーン全体での普遍的な接続性への道を開く。

用途別:インフラ投資が次の波を牽引

商業建設用途は2025年の収益の45.62%を提供し、首都および主要経済ハブにおける注目度の高いオフィスおよび小売プロジェクトを反映している。多分野チームは複雑なMEP(機械・電気・配管)システムおよびファサードジオメトリを調整するために3Dモデルに依存している。しかしインフラは、欧州横断交通ネットワーク(Trans-European Transport Network)および再生可能エネルギー回廊に押し上げられて、CAGR 13.32%で急速に進んでいる。鉄道、高速道路、および洋上風力発電の開発業者は、モデルベースのスケジューリングとデジタルツインを使用してダウンタイムを最小化し、資産寿命を延ばしている。インフラにおけるヨーロッパBIM市場シェアは、投資パイプラインが軌道に乗り続けるならば、10年以内に商業用途を超える勢いにある。

空港、海港、および橋梁におけるデジタルツイニングは予知保全とリアルタイム運用を支援している。ガトウィック空港の制限区域施設はコンディション・モニタリングのためにセンサーフィードのBIMツインを活用しており、設計中心のモデルからリアルタイムに近いIoTデータストリームを統合できる運用インテリジェンスシステムへの移行を強調している。

注記: 各個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:オーナーがデジタルスチュワードとして台頭

建築家およびデザイナーは2025年に33.78%のシェアを保持しているが、施設オーナーおよびオペレーターはCAGR 13.56%で成長しており、フロントエンドの設計コスト削減よりもライフサイクルパフォーマンスへの根本的な転換を示している。

義務付けられたデジタルログブックおよびカーボンパスポートが、オーナーに長期的なデータカストーディアンシップの予算計上を迫っている。病院、大学、および物流ハブは、FMの引き渡しを合理化し予知資産管理を可能にするために、資産連携BIM成果物を求めることが増えている。その結果、ソフトウェアワークフローはCAFMおよびBMSプラットフォームを統合して統一ダッシュボードを提供するようになり、竣工後アナリティクスサービスの市場を拡大している。

地域分析

英国は2025年収益の28.85%を貢献しており、長年のレベル2義務付けと世界有数のコンサルタント基盤に支えられてヨーロッパBIM市場の中核であり続けている。HS2(高速鉄道2号線)およびテムズ・タイドウェイなどの旗艦プログラムは5Dモデリングを活用してスケジュールを圧縮しコスト管理を強化している。建物安全法(Building Safety Act)は高層建物のオペレーターに安全なデジタル記録の提出を義務付けており、完工後も長期にわたって竣工モデルへの需要を生み出している。

ドイツはBIM Masterplanおよび統合工場・建物モデルに依存する自動運転自動車製造キャンパスに後押しされて僅差で続いている。大規模な都市交通プロジェクトおよびエネルギートランジション・インフラには厳格なBIM要件が付随し、サービス需要を強化している。強力なデータプライバシー文化によりハイブリッド展開の選好が顕著であり、相当規模のオンプレミスセグメントを維持している。

オランダは循環経済目標がマテリアルパスポートと解体対応設計を義務付けることで、2031年にかけてCAGR 13.70%という成長チャートのトップに立っている。2025年までに全新築物件を対象とするデジタル建築パスポートがBIMファイルを材料数量と具体化炭素の法的記録に変換している。進歩的な公共部門の調達がクラウド導入を加速させており、SMEがハードウェアなしでブラウザベースのビューアーを通じて高精度モデルにアクセスできるようにしている。

北欧諸国はフェマルンベルト(Fehmarnbelt)などの広域回廊に集合的に投資し、モデルベースの規制審査と自動コンプライアンスを実証している。

イタリアの段階的な義務付けとEU資金の組み合わせが採用ギャップを縮小しており、スペインはBIM主導のエネルギーアップグレードを組み込んだ病院改修のために復興ファシリティ補助金を活用している。

競合環境

ヨーロッパBIM市場は適度な集中度を示しており、上位5社が収益の約55%を占め、中堅参入者とニッチ専門家の余地を残している。Autodesk、Nemetschek、およびBentley Systemsが包括的なスイート、大規模なインストールベース、および積極的な買収によってこの分野を支えている。Nemetschekの配当金を1株当たり0.55ユーロ(USD 0.622)に引き上げることは、AIおよびオープンBIMにおけるR&Dを資金調達する健全なキャッシュフローを強調している。Bentleyはクラウドサブスクリプションとインフラ・ツイン・サービスに支えられたダブルデジットの定期収益成長を報告している。

SpeckleおよびDidimiを含む新たな挑戦者は、独占的なサイロを橋渡しする相互運用性オーバーレイを追求しており、公共機関が訴える主要なペインポイントを軽減している。hsbcadおよびHexagonはオフサイト木材およびリアリティ・キャプチャー・ツー・モデル・ワークフローなどの垂直ニッチをターゲットにしており、製造および現場ロボティクスへのBIMのフットプリントを拡大している。AI支援のコードコンプライアンスおよびジェネラティブデザインはホワイトスペースの機会であり続けており、初期パイロットはコスト削減を実証しているが、広範な展開は検証済みのベンチマークを待っている。

供給業者は現地言語サポート、ネイティブコンプライアンスライブラリ、および公共入札時にアピールされるISO 19650認証で差別化を図っている。サービス中心のハイブリッドバンドルが増加しており、ソフトウェアライセンスを複数年のコンサルティングリテイナーに結びつけている。このトレンドは従来の製品境界を曖昧にし、競争の焦点を単独の機能パリティよりも価値実現までの時間と組み込みアナリティクスに向けている。

ヨーロッパ建築情報モデリング産業のリーダー企業

Autodesk, Inc.

Dassault Systèmes SE

Hexagon AB

Trimble Inc.

Bentley Systems Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Nemetschek SEは、9億9,600万ユーロ(USD 11億2,600万ドル)の収益に対して1株当たり配当を0.55ユーロ(USD 0.622)に引き上げることを提案し、AI、デジタルツイン、およびオープンBIMへの戦略的重点を確認した。

- 2024年12月:hsbcadはMaguar Capitalから過半数の支援を確保し、ヨーロッパ全域でのオフサイト木材建設ワークフローを加速させた。

- 2024年10月:Vectorworksは2024 Construction Computing Awardsの6カテゴリーで最終候補に選ばれ、クラウドベースのBIMビジュアライゼーションにおける進歩を反映した。

- 2024年9月:Vectorworksは2025スイートをローンチし、ヨーロッパのコンプライアンス標準を満たすための自動分類とクラウド図面レビューを追加した。

ヨーロッパ建築情報モデリング市場レポートの範囲

建築情報モデリング(BIM)は、プロジェクトライフサイクル全体にわたって建設プロジェクトの情報を作成・管理するための3Dモデルベースのプロセスである。このプロセスの重要な成果物は、建物情報モデルおよびビルトアセットのあらゆる側面のデジタルディスクリプションであり、建物インフラをより適切に管理するためのものである。

ヨーロッパの建築情報モデリング市場は、タイプ別(ソフトウェアおよびサービス)、展開タイプ別(オンプレミスおよびクラウド)、用途別(商業、住宅、および産業)、ならびに国別にセグメント化されている。

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| 商業 |

| 住宅 |

| 産業 |

| インフラ |

| 建築家およびデザイナー |

| ゼネラル・コントラクター |

| 専門サブコントラクター |

| 施設オーナーおよびオペレーター |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド) |

| その他ヨーロッパ |

| ソリューションタイプ別 | ソフトウェア |

| サービス | |

| 展開タイプ別 | オンプレミス |

| クラウド | |

| 用途別 | 商業 |

| 住宅 | |

| 産業 | |

| インフラ | |

| エンドユーザー別 | 建築家およびデザイナー |

| ゼネラル・コントラクター | |

| 専門サブコントラクター | |

| 施設オーナーおよびオペレーター | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド) | |

| その他ヨーロッパ |

レポートで回答されている主要な質問

2026年におけるヨーロッパBIM市場の規模はどれくらいか?

ヨーロッパBIM市場の規模は2026年に35億7,000万米ドルであり、2031年までCAGR 12.74%が予測されている。

ヨーロッパで最も急速に成長している展開モデルはどれか?

クラウドベースのBIMプラットフォームは、協調的なコモン・データ・エンバイロンメント(CDE)に関する地域的な義務付けを背景に、CAGR 13.30%で拡大している。

南欧・東欧におけるBIM導入を促進している要因は何か?

EUの復興・強靱化ファシリティ(Recovery and Resilience Facility)による加速したデジタル化資金は、建設技術のアップグレードに特化した資本を配分している。

施設オーナーがBIMに多額の投資を行う理由は何か?

デジタルツインおよびエネルギー・炭素ログブックに関する規制上の要求が、予知保全とコンプライアンスのために詳細なライフサイクルBIM記録を維持するよう、オーナーを促している。

最も高いBIM成長率を示す国はどこか?

オランダは循環経済の義務付けおよびデジタル建築パスポートの義務化を背景に、CAGR 13.70%という見通しでトップに立っている。

最終更新日: