米国セルフストレージ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

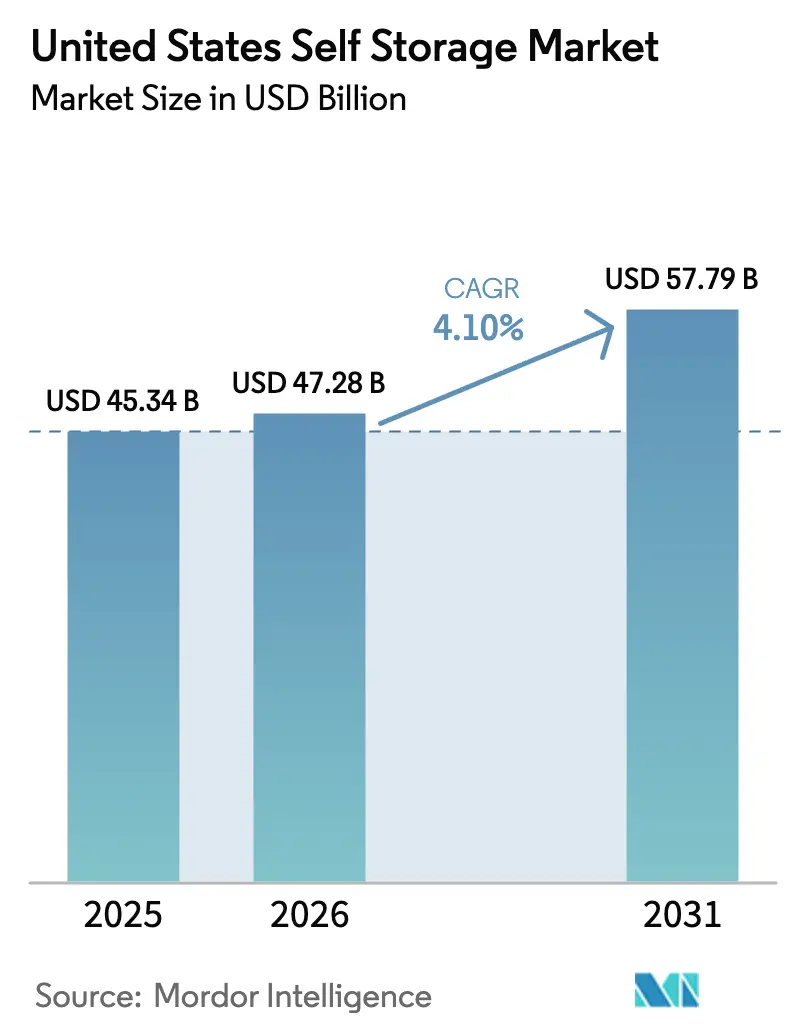

| 基準年の市場規模 (2025) | 45.34 十億米ドル |

| 市場規模 (2026) | 47.28 十億米ドル |

| 市場規模 (2031) | 57.79 十億米ドル |

| 成長率 (2026 - 2031) | 4.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国セルフストレージ市場分析

米国セルフストレージ市場規模は、2025年の454億米ドルから2026年には472億8,000万米ドルへ成長し、2026〜2031年の4.10% CAGRで2031年には577億9,000万米ドルに達すると予測されています。

この拡大を支えているのは景気循環的な変動ではなく構造的な変化であり、eコマースのフルフィルメント面積は従来型小売の約3倍に達し、施設リースへと波及する持続的なマイクロ倉庫需要を生み出しています。2024年の住宅移動率は11.8%に低下しましたが、絶対的な転居件数は依然として都市圏クラスター全体で活発な短期賃貸の動きを生み出しています。窮地に立たされた小売・オフィス物件の適応的再利用が加速しており、2025年第1四半期にオフィス価値が23%下落する一方でセルフストレージの売却価格が前年比31%上昇したことは、転換に向けた資本の再配分を示しています。一方、標準ユニットの価格が停滞する中でも、上位30大都市圏のうち17都市で空調管理ユニットの賃料が拡大しており、成長するプレミアムセグメントを浮き彫りにしています。

主要レポートのポイント

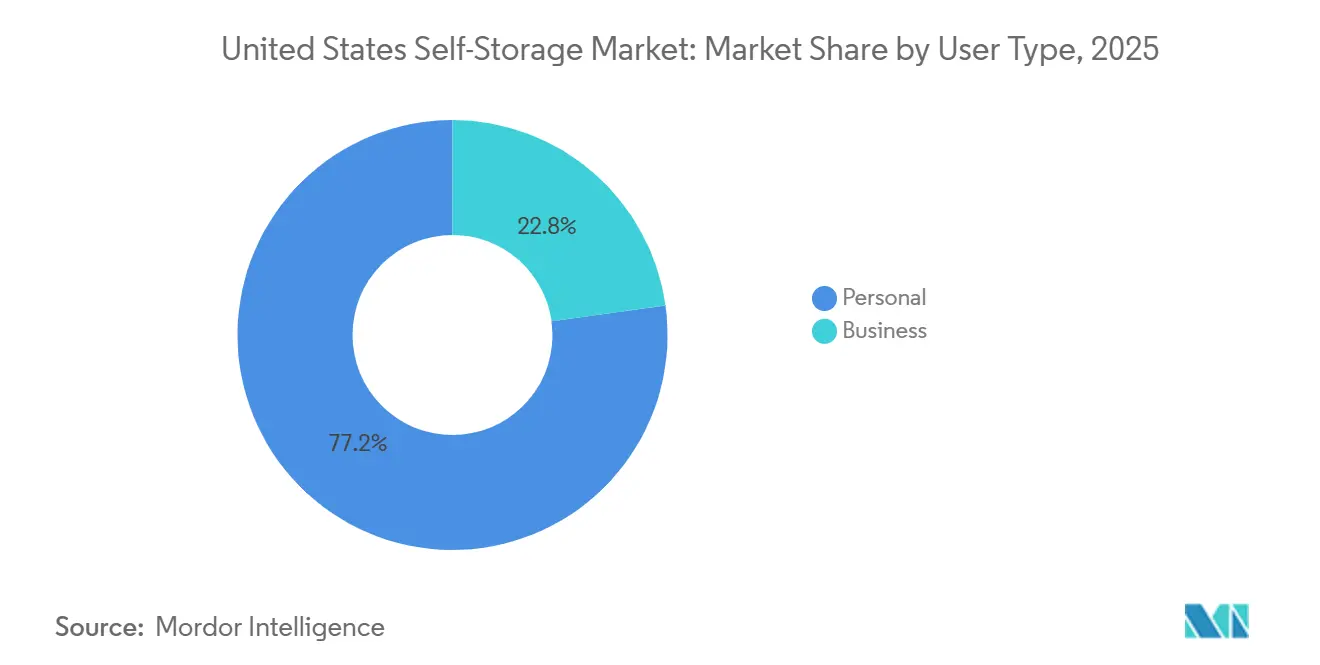

- ユーザータイプ別では、個人賃借人が2025年の米国セルフストレージ市場シェアの77.19%を占め、法人セグメントは2031年にかけて最速の4.89% CAGRを記録すると予測されています。

- ユニットサイズ別では、10×10フィートのロッカーが2025年の収益シェアの35.57%をリードし、空調管理ロッカーは2031年にかけて5.11% CAGRで拡大する見込みです。

- 物件タイプ別では、専用建設施設が2025年収益の91.94%を占めましたが、転換商業ビルは予測期間中に5.89% CAGRで前進しています。

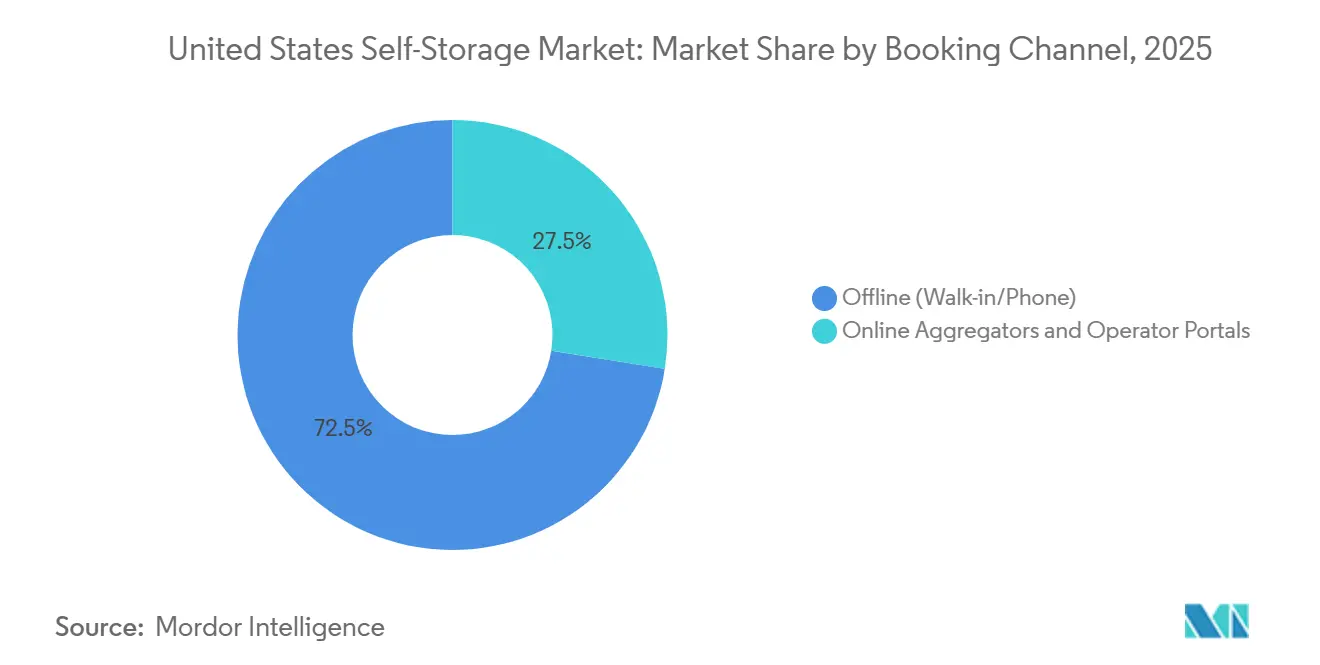

- 予約チャネル別では、オフライン窓口来店・電話予約が2025年取引の72.49%を占め、オンラインアグリゲーターおよびオペレーターポータルは4.57% CAGRで上昇しています。

- 利用期間別では、6ヶ月以上の賃貸が2025年収益の60.37%を生み出し、短期契約は2031年にかけて5.94% CAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国セルフストレージ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市化の進展と住居面積の縮小 | +0.9% | 全国規模、沿岸都市圏およびサンベルト都市に集中 | 中期(2〜4年) |

| eコマースのマイクロフルフィルメント需要の成長 | +1.1% | 全国規模、ラストマイル物流ハブで最も高い強度 | 長期(4年以上) |

| 住宅移動率および移住率の上昇 | +0.7% | 全国規模、テキサス州・フロリダ州・アリゾナ州・ノースカロライナ州で高水準 | 短期(2年以内) |

| 窮地に立たされた小売・オフィス物件の適応的再利用 | +0.8% | 空室率の高い都市中心部および第一環状郊外 | 中期(2〜4年) |

| オンデマンドバレットストレージプラットフォームの台頭 | +0.3% | 高密度都市市場(ニューヨーク、サンフランシスコ、ロサンゼルス) | 長期(4年以上) |

| 気象関連の損失軽減のための保管需要 | +0.4% | ハリケーン回廊(南東部、メキシコ湾岸)、山火事地帯(西海岸) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市化の進展と住居面積の縮小

2024年の新築一戸建て住宅の中央値は2,146平方フィートと過去のピークから低下し、開発業者が区画あたりのユニット数を最大化する中で主要都市圏のアパートの床面積も縮小しました。セルフストレージ協会の調査では、2024年に1,668万世帯の賃借人が計上され、普及率は2022年の11.1%から12.6%へ上昇しました。[1]セルフストレージ協会、「2025年需要調査」、selfstorage.org ミレニアル世代は賃借人の約40%を占め、78%が24時間アクセスを重視し、3分の1以上が延長時間に対してプレミアム料金を支払う意向を示しています。ニューヨークやサンフランシスコなどの都市では厳格なゾーニングが容積率を制限し、住宅不足を持続させ、オフサイト保管への需要を維持しています。これらの力が総合的に、季節用品・家具・趣味の道具のために都市世帯を賃貸ユニットへと誘導し、米国セルフストレージ市場の安定した普及軌道を強化しています。

eコマースのマイクロフルフィルメント需要の成長

Prologisの推計によれば、eコマースは実店舗小売の3倍の物流面積を吸収しており、2030年までの総取得面積は2億5,000万〜3億5,000万平方フィートと予測されています。[2]Prologis、「eコマースと物流不動産」、prologis.com 専用倉庫を確保できない小規模販売業者は、ラストマイルの輸送時間を短縮するために都市配送拠点近くの空調管理ユニットをリースするケースが増えています。法人賃借人は柔軟なリース条件、24時間入場、荷積みドックへのアクセスを優先しており、オペレーターは広い走行通路とロールアップドアを備えた施設への改修を進めています。法人セグメントの4.89%という予測CAGRは、商業テナント向けに契約とアメニティを調整することで、米国セルフストレージ市場における近期成長の不均衡なシェアを獲得できることを示しています。仕事の合間に工具を保管する請負業者や職人も収益源を多様化し、平均リース期間を延長しています。

窮地に立たされた小売・オフィス物件の適応的再利用

2025年第1四半期にオフィス価値が23%下落する一方でセルフストレージ資産価格が前年比31%上昇し、低迷する物件を保管施設に転換する投資家にアービトラージの機会を生み出しています。シカゴの730万平方フィートのポートフォリオは、既存の空調設備と構造システムを活用しながら長期にわたるグリーンフィールドの許認可を回避する適応的再利用の実例を示しています。自治体は荒廃した資産を再生するために許可を迅速化することが多く、市場投入までの時間を短縮し、初期資本ニーズを抑制しています。このアプローチは供給制約のある都市中心部での迅速な供給増加をもたらし、新規建設を悩ませる土地取得の摩擦なしに米国セルフストレージ市場を強化します。投資家は開発サイクルの短縮と低いテナント改修費用の恩恵を受け、金利上昇の中でもプロジェクトリターンを改善できます。

住宅移動率および移住率の上昇

2024年の全国移動率が11.8%に低下したにもかかわらず、人口増加により転居者の絶対数は高水準を維持しています。テキサス州、フロリダ州、アリゾナ州、ノースカロライナ州への州間移住は、住宅移行期間中の保管需要を促進しています。世帯は住宅の引き渡しタイミングの橋渡しやダウンサイジングの間、3〜4ヶ月間ユニットを賃借することが多く、オフサイトの利便性を経験した後に長期ユーザーに転換するケースも多くあります。リモートワークの柔軟性が仕事と場所を切り離し、より頻繁な転居を可能にし、一時的な保管需要を強化しています。これらのダイナミクスは、ライフイベントのピークを超えて賃借人基盤を拡大することで、米国セルフストレージ市場に総合的なレジリエンスを付加しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市中心部におけるゾーニングおよび土地利用規制 | -0.6% | 制限的なゾーニングを持つ高密度都市市場(ニューヨーク、サンフランシスコ、ボストン) | 長期(4年以上) |

| 土地・建設コストの高騰 | -0.8% | 全国規模、高コストの沿岸都市圏で最も深刻 | 中期(2〜4年) |

| エネルギー集約型空調ユニットに対するESGの精査 | -0.3% | 全国規模、エネルギーベンチマーク義務のある州で特に注目 | 長期(4年以上) |

| REIT統合の波によるマージン圧力 | -0.5% | 全国規模、独立系オペレーターおよび中小地域チェーンに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

土地・建設コストの高騰

土地・建設費は2017年以降40〜50%上昇し、開発利回りを圧迫し、新規プロジェクトの目標キャップレートを5.75〜8.0%へと押し上げています。[3]Newmark、「2025年セルフストレージ年鑑」、nmrk.com 資材不足と労働力制約が建設期間を延長し、プロフォーマの前提を損なっています。多くのオペレーターは今や、建設リスクなしに1,200以上の物件を追加したExtra Space StorageとLife Storageの127億米ドルの合併に示されるように、新規開発よりもポートフォリオ取得を好んでいます。高金利はさらに資金調達コストを押し上げ、投機的プロジェクトを抑制しています。これらの要因が総合的に米国セルフストレージ市場の供給成長を抑制し、適応的再利用の魅力を高めています。

都市中心部におけるゾーニングおよび土地利用規制

自治体のゾーニングはセルフストレージを工業用途カテゴリーに分類することが多く、需要が集中する複合用途ゾーンや住宅ゾーンからの排除につながっています。ニューヨーク、サンフランシスコ、ボストンでは権利取得プロセスが18ヶ月を超えることがあり、開発業者に保有コストが積み重なります。地域住民の反発は交通問題や土地利用の優先事項に集中し、長期にわたる公聴会や条件付き許可につながっています。そのためオペレーターは既存構造物の転換へとシフトしていますが、それでも消防法の改修やADA(障害を持つアメリカ人法)への適合が必要で予算を押し上げます。こうした規制上の摩擦は米国セルフストレージ市場の中心部における新規供給の速度を抑制し、局所的な不足を生み出し、賃料プレミアムを支えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ユーザータイプ別:法人セグメントがマイクロフルフィルメント需要の中で勢いを増す

法人テナントは2026年から2031年にかけて4.89% CAGRで拡大すると予測されており、eコマース販売業者、請負業者、サービス企業がユニットを在庫ステージングや機器保管に転用する中で市場全体の成長を上回っています。個人ユーザーは依然として2025年収益の77.19%を占め、引越し、季節保管、ライフイベントの際に施設を利用しています。商業賃借人は24時間アクセス、荷積みドック、セキュリティセンサーを重視しており、オペレーターはIoT対応監視システムへの投資を進め、資本集約度は高まるものの顧客維持率を向上させています。

商業ユーザーへの多様化は転居サイクルへの依存を低減し、平均リース期間を延長し、価格許容度を高め、米国セルフストレージ市場のキャッシュフローの安定性を向上させます。仕事現場の合間に工具や資材を保管する請負業者も経済セクター全体にわたって需要を広げています。荷物受け取りサービスや機器充電用コンセントなどのサービスを調整するオペレーターは、米国セルフストレージ産業内で拡大する法人セグメントの不均衡なシェアを獲得できる立場にあります。

ユニットサイズ別:空調管理ロッカーがプレミアム普及をリード

10×10フィートのフォーマットが2025年収益の35.57%を占め、家庭の引越しや季節的なニーズの主力として機能しています。しかし空調管理ロッカーは、都市の賃借人が電子機器、書類、コレクターズアイテムを保護するためにプレミアムを支払う中で、2031年にかけて5.11% CAGRで成長すると予測されています。2025年4月には、標準賃料が停滞する中で上位30大都市圏のうち17都市で空調管理賃料が上昇し、二極化した市場を浮き彫りにしました。

オペレーターは除湿機とLED照明で通常ユニットを改修し、より高い賃料を獲得して米国セルフストレージ市場規模のプレミアム在庫に関連する部分を押し上げています。環境センサー付きスマートロッカーにより、テナントはモバイルアプリで温度を追跡でき、ミレニアル世代とZ世代の顧客に訴求しています。このシフトは、商品価格が横ばいになる中でもオペレーターがマージンを守れるよう、単なる面積ではなく付加価値機能への戦略的な推進力を示しています。

物件タイプ別:適応的再利用の中で転換ビルがシェアを獲得

専用建設施設は最適化されたレイアウトと車両乗り入れアクセスにより2025年収益の91.94%を占めました。しかし転換商業ビルは、投資家が割引された小売・オフィス資産を活用する中で最速の5.89% CAGRが見込まれています。2025年第1四半期にオフィス価格が前年比23%下落する一方で保管施設は31%上昇し、転換の上昇余地を示しています。

適応的再利用はゾーニング制限のある都市圏での供給増加を加速させ、グリーンフィールドプロジェクトが停滞する隙間を埋めることで米国セルフストレージ市場を強化します。既存の空調設備と構造躯体を活用することでテナント改修コストを削減し、開発タイムラインを短縮して迅速なキャッシュフロー創出を可能にします。専用建設施設が郊外ゾーンで引き続き優位を保つ一方、転換資産は2031年にかけて増分容量の増大するシェアを占めるでしょう。

予約チャネル別:デジタルプラットフォームが非接触リースを推進

オフライン窓口来店・電話予約は依然として2025年取引の72.49%を占めていますが、オンラインアグリゲーターおよびオペレーターポータルは4.57% CAGRを記録すると予測されています。Storableなどの企業のテクノロジースイートは収益最適化と自動リースを統合し、人件費を削減しています。

デジタルファーストの賃借人はリアルタイムの価格設定、バーチャルツアー、モバイル決済を求めており、米国セルフストレージ市場内の顧客獲得経済を変化させています。アグリゲーターは価格の透明性を高めながらリーチを広げ、デジタル対応オペレーターへのリードを誘導しています。シームレスなウェブ体験を欠く施設は、2031年にかけてチャネルミックスがオンライン予約へと傾く中で稼働率の低下リスクにさらされています。

利用期間別:気象と労働力の流動性による短期賃貸の急増

6ヶ月未満の契約はハリケーンや山火事による避難と一時的な就労パターンに牽引され、5.94% CAGRで成長する見込みです。長期リースは依然として2025年収益の60.37%を生み出し、基盤となる安定性を提供しています。ハリケーン「ヘレン」と「ミルトン」は2024年後半にフロリダ州と南東部全体で一時的な稼働率スパイクをもたらしましたが、連邦緊急事態管理庁の復旧タイムラインは典型的なリース期間を超えることがあります。

オペレーターは短期テナントを獲得するために導入割引を展開し、その後更新時に賃料を引き上げて利回りを守ります。これらの顧客の一部は長期ユーザーに転換し、生涯価値を高め、断続的な需要変動に対する米国セルフストレージ市場のレジリエンスを強化します。

地理的分析

テキサス州、フロリダ州、アリゾナ州、ノースカロライナ州などのサンベルト州は、流入移住が世帯形成と転居活動を持続させる中で不均衡な需要を吸収しています。ニューヨーク、サンフランシスコ、ロサンゼルスなどの沿岸都市圏は深刻な土地不足と厳格なゾーニングに直面しており、供給拡大をグリーンフィールド建設ではなく適応的再利用へと誘導しています。

南東部とメキシコ湾岸に沿ったハリケーン回廊は、ハリケーン「ヘレン」と「ミルトン」の後に見られたように、大型嵐の後に断続的な稼働率スパイクをもたらしますが、連邦緊急事態管理庁の復旧が短期リースを超えると収益の変動が生じます。カリフォルニア州と太平洋岸北西部の山火事多発地帯は、避難命令に連動した同様の季節的変動を示しています。中西部とラストベルト市場は、開発業者にとって魅力的なキャップレートを維持する低い土地コストのおかげで、より安定した(ただし緩やかな)成長を示しています。

農村部や郊外外縁部では普及率が全国平均を下回っており、柔軟な需要プロファイルに対応するコンテナベースまたはモバイルソリューションの余地があります。上位30大都市圏のうち17都市での空調管理賃料の成長は、高密度都市中心部に集中したプレミアム傾向を示しています。主要REITは人口50万人超の都市圏に施設を集中させてブランド力を活用する一方、地域オペレーターはユニットミックスを調整することで中規模都市で優位性を発揮しており、この地理的二極性は2031年まで続くでしょう。

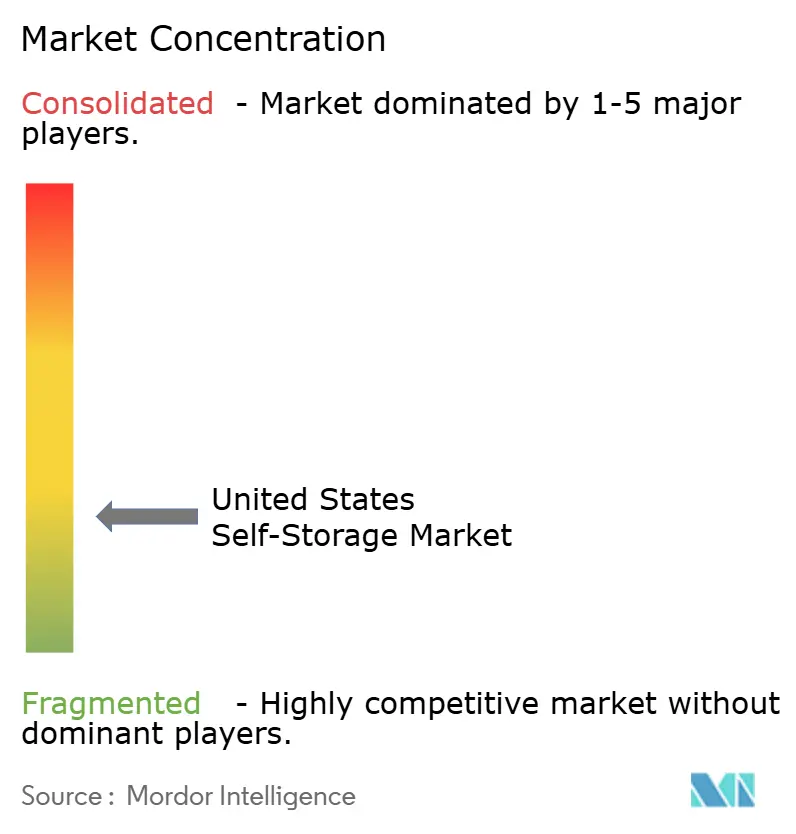

競合環境

2024年7月のExtra Space StorageとLife Storageの合併により127億米ドルの3,600施設超のポートフォリオが形成され、Public Storageの2,900施設ネットワークとの差が縮まり、競争が激化しました。REITの統合は、ダイナミックプライシングツールとマーケティング規模を欠く独立系事業者のマージンを圧迫しています。大手オペレーターは稼働率トレンドと競合他社の動向に基づいて賃料を調整する独自アルゴリズムを活用する一方、中小オーナーは依然として手動の料金表に依存しています。

テクノロジーの採用が今や競争優位を定義しており、IoT気候センサー、スマートロック、モバイルアクセスが人件費を削減し、デジタルネイティブの賃借人に訴求しています。適応的再利用は供給制約のある都市中心部を狙う機動力のある投資家への参入経路を提供し、コンテナベースモデルは農村部の断続的な需要に対応しています。オンデマンドバレットプラットフォームはニッチな存在に留まっていますが、利便性に対する消費者期待の進化を示しています。

REIT合併による規模の経済は保険、公共料金、デジタルマーケティングにおける購買力を強化し、拡大する競争上の堀を形成しています。しかし地域密着の専門知識により、地域チェーンはRVパーキングや請負業者用ベイなどのアメニティをカスタマイズすることで二次・三次市場において大手ブランドを凌駕できます。この二極化した環境は2031年まで米国セルフストレージ市場全体の収益ダイナミクスを形成し続けるでしょう。

米国セルフストレージ産業リーダー

Metro Storage LLC

Guardian Storage Solutions, LLC

CubeSmart L.P.

Extra Space Storage Inc.

U-Haul International, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:SmartStop Self Storage REITは公開株式募集により8億7,560万米ドルを調達し、債務削減と9施設の買収に資本を配分しました。この動きはバランスシートの柔軟性を強化し、非有機的成長を加速させます。

- 2024年10月:ハリケーン「ミルトン」がフロリダ州メキシコ湾岸全体で緊急保管需要を引き起こしました。

- 2024年8月:Go Store It Self StorageがSnapbox Self Storageと合併し、補完的な施設ネットワーク全体での業務上のシナジーと広範な地理的多様化を追求しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要対象範囲

当社の調査は、米国セルフストレージ市場を、施設が個人および法人ユーザーに対して柔軟な条件でセキュアなセルフサービスユニット、ロッカー、コンテナ、ポッド、または駐車スペースを賃貸することから得る年間総収益として定義しています。範囲は専用建設施設、転換ビル、コンテナベースサイトを包含し、賃貸可能面積、稼働率、平均ストリート賃料を追跡しています。

除外事項:24時間以内に返却されるポータブル引越しトレーラーは対象外です。

セグメンテーション概要

- ユーザータイプ別

- 個人

- 法人

- ユニットサイズ別

- 100平方フィート以下(小型)

- 101〜200平方フィート(中型)

- 200平方フィート超(大型・車両用)

- 空調管理ロッカー

- 物件タイプ別

- 専用建設施設

- 転換商業ビル

- コンテナベース・モバイルサイト

- 予約チャネル別

- オフライン(窓口来店・電話)

- オンラインアグリゲーターおよびオペレーターポータル

- 利用期間別

- 短期(6ヶ月未満)

- 長期(6ヶ月以上)

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは南部、中西部、北東部、西部全体の地域オペレーター、ブローカレッジ責任者、不動産テクノロジーベンダーにインタビューを実施しています。会話は空室率の変動、割引シーズン、ユニットサイズの需要を検証し、エンドレンターからのアンケートフィードバックは価格弾力性とチャネル選好を明確にします。

デスクリサーチ

米国国勢調査の住宅移動、内国歳入庁の事業登録、連邦準備制度の金利発表、セルフストレージ協会の稼働率調査などの公開基礎データから始めます。補足シグナルは労働統計局の移住データ、米国商務省のeコマース売上、アクセス制御システムの特許件数から得られます。施設レベルの所有権や拡張の詳細が必要な場合、アナリストはD&B HooversとDow Jones Factivaを参照します。この多源泉の格子構造により、過去のベースライン、価格帯、建設パイプラインが得られます。

単一のデータソースは完全ではないため、チームはREITの四半期報告書、郡の建築許可、地域業界紙もスキャンして短期的なギャップを埋め、施設開設をクロスチェックします。挙げられたソースは例示的なものであり、データセットの基盤となる多くの追加参照があります。

市場規模算定と予測

トップダウンモデルは、サンプリングされたストリート賃料を使用して全国の賃貸可能在庫を収益に変換し、平均達成賃料割引で調整します。結果は上場REIT収益の選択的なボトムアップ集計と独立系オペレーターのサンプルデータで裏付けられ、合計を調整します。主要変数には建設中の正味賃貸可能平方フィート、移住主導の住宅回転率、eコマース小包量、空調管理ユニットプレミアム、オーナーの価格決定力を示唆するキャップレートトレンドが含まれます。多変量回帰が各ドライバーを2030年まで予測した後、集計値は保守的・基本・拡大シナリオでストレステストされます。ユニット数が不明な場合は平均平方フィートの代理値が適用され、後の一次確認のためにフラグが立てられます。

データ検証と更新サイクル

アウトプットはセルフストレージ協会の稼働率ベンチマークに対する分散チェックを経ます。第二のアナリストが異常値をレビューし、その後シニアレビューが承認します。当社は数値を毎年更新し、マクロショックや重要なM&Aが基礎的な前提を変える場合には中間更新を発行します。

当社の米国セルフストレージベースラインが意思決定者の信頼に値する理由

公表値は企業が異なる収益ラインを選択し、異なる賃料前提を適用し、年内の異なる時点でモデルを固定するため、大きく異なります。

主要なギャップ要因には、テナント保険収入の取り扱いの違い、管理のみの契約の含有、通貨デフレーターが含まれます。Mordorのベースイヤーは2025年の実際の収入に合わせており、ストリート賃料と達成賃料をブレンドしていますが、他社は多くの場合、公示賃料や古い申告書に依存しています。当社の年次更新サイクルも、建設の遅延による不一致を解消します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 454億1,000万米ドル(2025年) | ||

| 543億米ドル(2024年) | 地域コンサルタントA | テナント保険と梱包資材の売上をコア収益として扱っている |

| 301億米ドル(2024年) | 産業出版社B | コンテナベースサイトを除外し、2023年の賃料調査を繰り越して使用している |

| 233億6,000万米ドル(2024年) | 調査ブティックC | 稼働率調整なしに公示ストリート賃料を適用している |

要約すると、公開記録、有料インテリジェンス、ライブオペレーターインサイトの規律ある組み合わせにより、Mordor Intelligenceは投資家や開発業者が再現・信頼できるバランスのとれた透明なベンチマークを提供しています。

レポートで回答される主要な質問

米国セルフストレージ市場の現在の価値はいくらですか?

市場は2026年に472億8,000万米ドルに達しており、2031年までに577億9,000万米ドルに達する軌道にあります。

米国施設内で最も成長が速いセグメントはどれですか?

短期契約(6ヶ月未満)は、災害関連の避難と一時的な就労パターンに支えられ、2031年にかけて5.94% CAGRで前進すると予測されています。

eコマースのトレンドは保管需要にどのような影響を与えていますか?

小規模オンライン販売業者はマイクロフルフィルメントノードとしてユニットをリースするケースが増えており、法人賃借人セグメントを4.89% CAGRへと押し上げています。

なぜ転換ビルが新規供給として人気を集めているのですか?

転換は長期にわたる許認可を回避し、割引された小売・オフィス資産を活用できるため、5.89% CAGRという予測が与えられています。

テクノロジーは競争上のポジショニングにどのような役割を果たしていますか?

IoTセンサー、スマートロック、収益管理ソフトウェアは大手オペレーターが価格を最適化し人件費を削減するのに役立ち、独立系事業者に対する優位性を拡大しています。

ハリケーンは稼働率にどのような影響を与えますか?

「ヘレン」や「ミルトン」のような大型嵐は影響を受けた地域で短期的なスパイクを引き起こし、連邦緊急事態管理庁の復旧タイムラインを超えることが多い期間にわたって稼働率を押し上げます。

最終更新日: