香港セルフストレージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

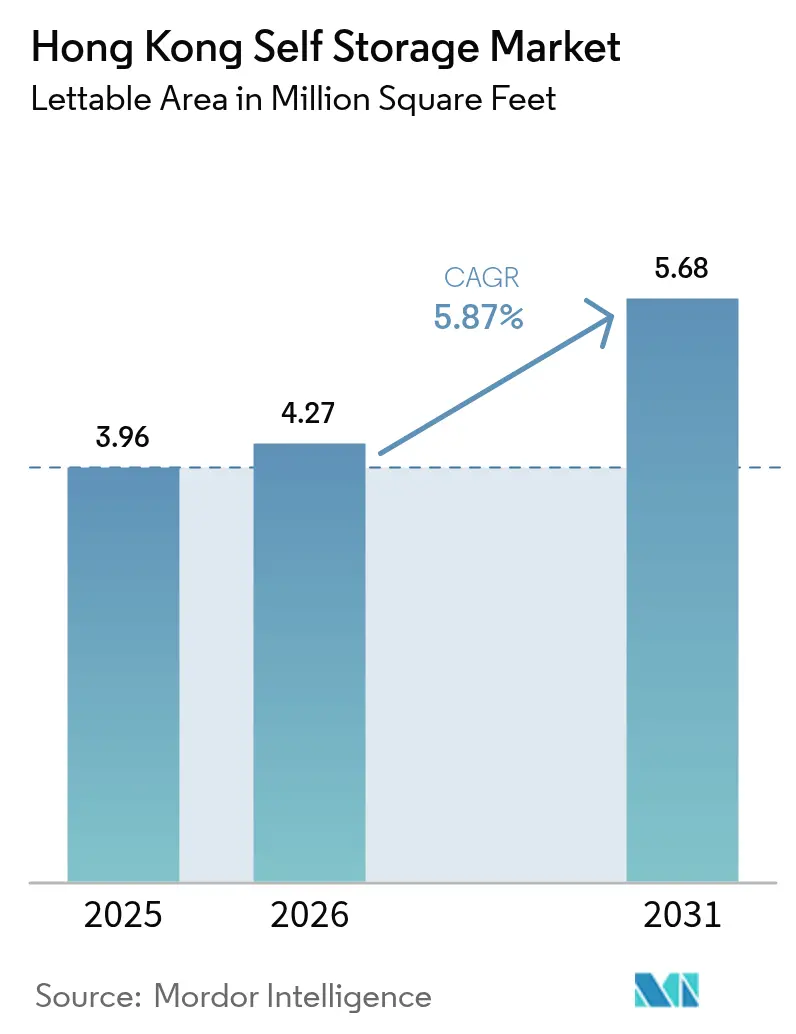

| 基準年の市場規模 (2025) | 3.96 百万平方フィート |

| 市場取引高 (2026) | 4.27 百万平方フィート |

| 市場取引高 (2031) | 5.68 百万平方フィート |

| 成長率 (2026 - 2031) | 5.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる香港セルフストレージ市場分析

香港セルフストレージ市場規模は、2025年に396万平方フィート、2026年に427万平方フィートと予測され、2026年から2031年にかけてCAGR 5.87%で成長し、2031年には568万平方フィートに達する見込みです。需要は、根強いマイクロリビング、1平方キロメートルあたり2万人を超える人口密度、および外部ロッカーを恒常的な家計支出として受け入れる傾向の拡大によって支えられています。事業者はスマートフォンベースのアクセスを通じて顧客獲得を強化する一方、地主は土地プレミアムの上昇に伴い老朽化した工業用フロアを収益を生む保管施設へと転換しています。2024年8月に施行された企業廃棄物課金法は、商業用途をさらに拡大させ、廃棄費用の支払いを避けるために再配布待ちの物品を保管する企業を増加させています。競争の焦点は、単純な容量からプロップテック、コンシェルジュサービス層、および30〜40%のプレミアムを生み出す温度管理型設備へとシフトしています。

主要レポートのポイント

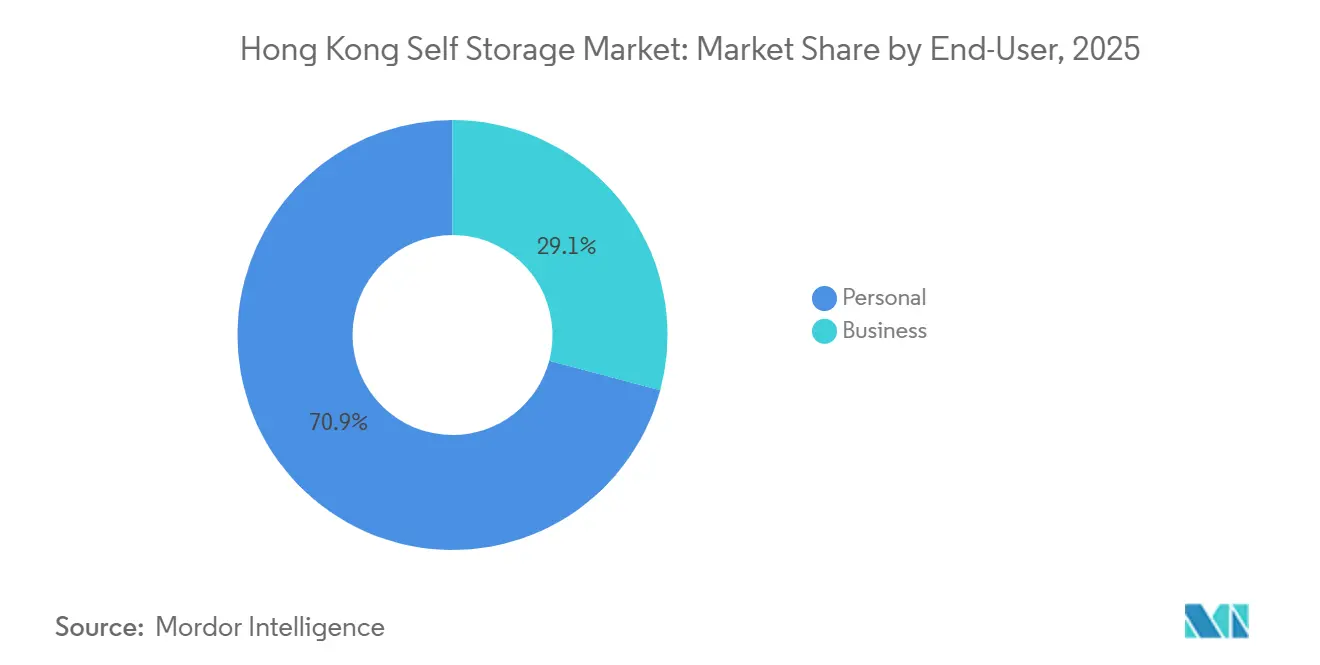

- エンドユーザー別では、個人契約が2025年の香港セルフストレージ市場の70.87%を占め、法人需要は2031年にかけてCAGR 6.68%で拡大しています。

- 保管サイズ別では、40平方フィート未満のユニットが2025年の香港セルフストレージ市場シェアの57.09%を占め、40平方フィート超のユニットはCAGR 5.97%で最も急成長するセグメントと予測されています。

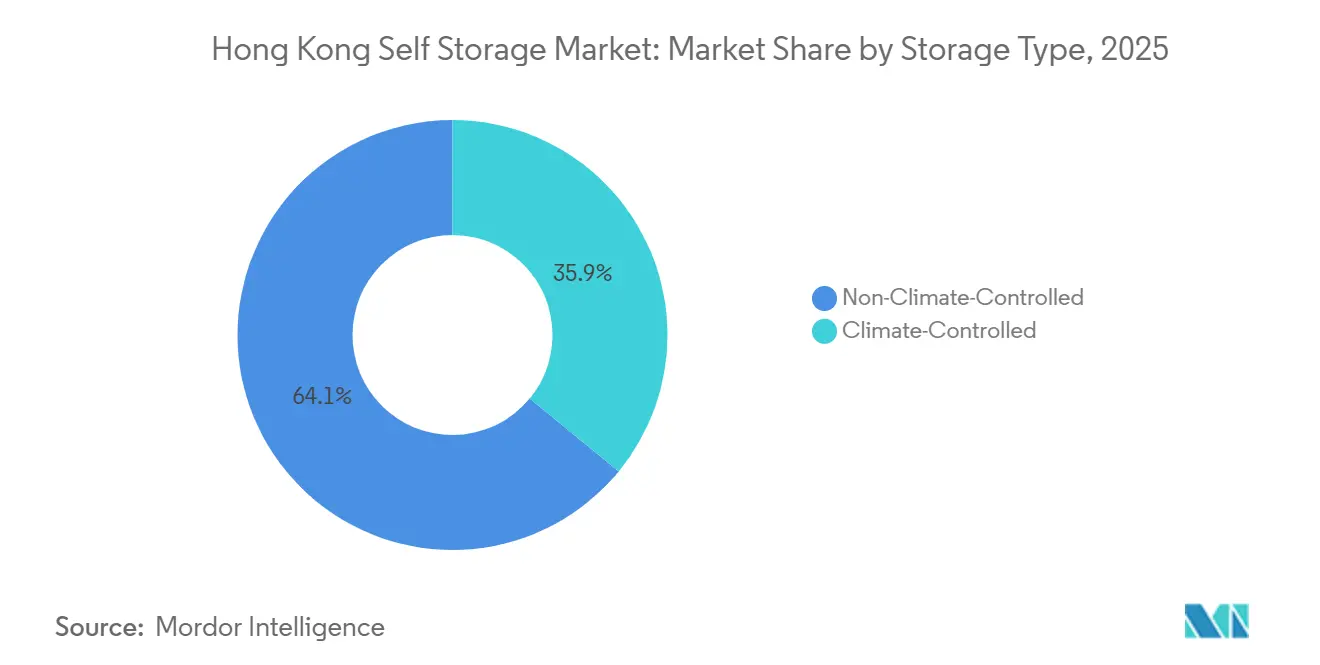

- 保管タイプ別では、非温度管理型スペースが2025年に64.06%のシェアを維持し、ワイン・美術品・医薬品ユーザーがプレミアム料金を受け入れるにつれ、温度管理型ロッカーはCAGR 6.18%で拡大しています。

- 所有形態別では、所有施設が2025年に54.19%の容量を占め、賃貸運営は事業者が高密度地区への資産軽量型参入を好むことから年率6.02%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

香港セルフストレージ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 根強い都市型マイクロリビングが外部保管需要を牽引 | +1.8% | 香港島、九龍中心部地区 | 長期(4年以上) |

| 急成長するEコマース事業者によるラストマイル在庫のアウトソーシング | +1.5% | 新界物流回廊、観塘、九龍湾 | 中期(2〜4年) |

| 政府支援の工業活性化スキームによる適合建物の供出 | +1.2% | 観塘、九龍湾、新蒲崗 | 中期(2〜4年) |

| プロップテックおよびスマートロッカーネットワークとの統合によるシームレスなアクセスの実現 | +0.9% | 全域、中環・銅鑼湾での早期導入 | 短期(2年以内) |

| 温度管理型ワイン・美術品ロッカーへのプレミアム化トレンド | +0.6% | 中山台、山頂、浅水湾の富裕層エリア | 長期(4年以上) |

| 企業のESG義務が廃棄より再利用を促進し、一時保管需要を増加 | +0.5% | 鰂魚涌・金鐘の企業地区 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

根強い都市型マイクロリビングが外部保管需要を牽引

香港の中央値430平方フィートのアパートは、低密度都市では室内に収まる家財を世帯が外部化せざるを得ない状況を生み出し、不動産サイクルが軟化しても香港セルフストレージ市場を下支えしています。[1]香港政府統計処、「香港人口・世帯統計」、CENSTATD.GOV.HK 1平方キロメートルあたり2万人を超える人口密度により、1施設が世界の大半の大都市の同業他社よりも広い商圏を取り込むことができます。2024年以降のリモートワークによる予備部屋の転用は、契約期間を18〜24ヶ月に延ばし、保管を一時的な引越し費用ではなく定期的な支出項目へと変えています。[2]セルフストレージ協会アジア、「香港市場レポート2024〜2025年」、SSAAGLOBAL.COM そのため事業者は、小売賃料の軟化が続く中でも稼働率80%超を報告しています。この堅固な基盤は、プレミアム価格設定を可能にし、利便性を高めるプロップテックへの設備投資を正当化します。

急成長するEコマース事業者によるラストマイル在庫のアウトソーシング

越境販売業者は、香港セルフストレージ市場を宅配便パートナーシップを補完するマイクロフルフィルメントグリッドとして活用する傾向を強めています。JDロジスティクスは2025年に40平方フィートの複数セルを活用した当日配送カバレッジを拡大し、このモデルは現在、小規模な淘宝(タオバオ)およびShopify販売業者にも模倣されています。[3]JDロジスティクス、「香港拡大および当日配送ネットワーク」、JDL.COM 月額ロッカー賃料1,500〜3,000香港ドル(192〜385米ドル)は、1平方フィートあたり15〜25香港ドル(1.92〜3.21米ドル)の複数年倉庫賃料を下回り、即時の運転資本上の優位性を提供します。主要倉庫の空室率は2025年後半に過去最高を記録しましたが、保管稼働率は堅調を維持し、柔軟な分散型拠点に対する事業者の選好を裏付けています。この相互作用は、2031年にかけて法人ユーザーに予測されるCAGR 6.68%を支えています。

政府支援の工業活性化スキームによる適合建物の供出

2018年の再開始以降、2024年3月までに中央ビジネス地区2ゾーンで実現した申請は23件にとどまりましたが、九龍東に集中した承認件数は全転換の半数を超えています。1平方メートルあたり40,000〜130,000香港ドル(5,128〜16,667米ドル)の土地プレミアムは資本力の低い事業者を排除しますが、防火安全改修工事に資金を投じられる大規模事業者には長期的な在籍を保証します。[4]計画署、「都市計画委員会年次報告2024〜2025年」、PLAND.GOV.HK 九龍東の工業賃料は、セルフストレージ、データセンター、クリエイティブスタジオが同一物件を競い合う中、2024〜2025年にかけて15〜20%上昇しました。したがって政策環境は、香港セルフストレージ市場全体において機関投資家の支援とプロフェッショナルな管理への移行を加速させています。

プロップテックおよびスマートロッカーネットワークとの統合によるシームレスなアクセスの実現

キーレスのスマートフォン入室、NFCロック、IoT湿度モニタリング、ダイナミックプライシングエンジンが現在プレミアムサービスを定義しています。RedBox Storageの2024年における全域展開は、鍵と南京錠を使用する競合他社と比較して稼働率を12〜15ポイント引き上げ、顧客満足度95%超を達成しました。KerongのバッテリーフリーのNFCロックはメンテナンスのダウンタイムを削減します。データ豊富なプラットフォームはホスピタリティ業界で馴染みのある収益管理戦術を可能にし、2028年までに1平方フィートあたりの平均収益を8〜10%押し上げ、香港セルフストレージ市場においてテクノロジーを持続的な差別化要因として確立しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 適合工業用フロアプレートの深刻な不足とコスト上昇 | -1.4% | 九龍東、荃湾、長沙湾 | 中期(2〜4年) |

| 厳格な防火安全改修の資本要件によるROIの圧迫 | -1.1% | 全域の老朽化工業用ストック | 長期(4年以上) |

| 価格敏感なユーザーを引き付ける深圳の安価な越境保管容量 | -0.7% | 新界国境地区 | 中期(2〜4年) |

| 電気料金の上昇が温度管理型ユニットの収益性を損なう | -0.5% | 全域のプレミアム施設 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

適合工業用フロアプレートの深刻な不足とコスト上昇

工業用地の割り当ては住宅とインフラを優先しており、新規供給を制限し、取得コストを1平方メートルあたり40,000〜130,000香港ドル(5,128〜16,667米ドル)に押し上げています。九龍東の賃料は2024〜2025年にかけて15〜20%上昇し、同一建物を巡る複数セクターの競合を反映しています。2024年10月の洪水橋のテンダーは、移転を余儀なくされたブラウンフィールド事業者のために面積の30%を確保し、セルフストレージ対応フロアプレートをさらに縮小させました。そのため事業者は完全購入ではなく賃貸転換によって規模を拡大していますが、賃料上昇は依然として香港セルフストレージ市場への新規参入者の利回りを圧迫しています。

厳格な防火安全改修の資本要件によるROIの圧迫

2016年以降の死亡事故を受け、スプリンクラー、耐火仕切り、煙排出設備を義務付ける第572章および第502章条例の厳格な施行が開始されました。改修費用は1平方フィートあたり1,000香港ドル(128米ドル)を超え、正味賃貸可能比率を40〜50%に低下させています。2024年に導入されたSAFE認証プログラムは年間50,000〜100,000香港ドル(6,410〜12,821米ドル)の監査費用を追加し、回収期間を8〜10年に延ばしています。小規模な独立系事業者は撤退し、香港セルフストレージ市場はコンプライアンスコストを償却できる資本力の高いチェーンによる支配が強まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:ESGおよびEコマースニーズの中で加速する商業需要

法人テナントは2031年にかけてCAGR 6.68%でユニットを追加しており、香港セルフストレージ市場全体の成長を上回っています。個人ユーザーは2025年においてもマイクロフラット生活を背景に容量の70.87%を占めていますが、廃棄物課金法とラストマイル在庫戦略が収束する中、企業の採用が急増しています。Eコマース販売業者は柔軟な月次契約を活用し、密集した商圏近くでプロモーションを展開するために複数のロッカーを予約しています。商業利用の平均滞在期間はすでに15ヶ月を超え、安定した定期収益を提供しています。個人契約は平均18〜24ヶ月と粘着性が高く、保管が裁量的サービスからユーティリティ的サービスへと移行していることを反映しています。

家庭向けクライアントに関連する香港セルフストレージ市場規模は、小型化傾向にある新規住宅完成から安定した基盤成長を示しています。しかし企業は現在、バルクユニットブロック、付加価値パレットサービス、バーコード在庫スキャンを要求しています。事業者は、段階的な料金プラン、時間外の宅配便ドックアクセス、ESG監査に対応したカーボンフットプリントダッシュボードで対応しています。このリポジショニングはARPUを拡大しながら、消費者サイクルを超えたリスク分散を実現しています。

保管サイズ別:事業者が在庫を保管する中で大型ルームが急成長

40平方フィート未満のユニットは2025年の香港セルフストレージ市場シェアの57.09%を維持し、季節品のオーバーフローを求める世帯への対応を継続しています。40平方フィート未満セグメントの手頃な料金は、特に供給が乏しい香港島において80%超の稼働率を支えています。40平方フィート超の大型ユニットはCAGR 5.97%で最も急速に拡大しており、エンドバイヤーの近くに安全在庫を配置するEコマースの寝具・ファッション・電子機器事業者が牽引しています。

温度管理型セグメントが普及するにつれ、一部の事業者は大型ルームをデュアルゾーンチャンバーや二段積みメザニンに転換し、1立方フィートあたりの収益を向上させています。独身の日とクリスマス前後の需要変動は動的な割り当てを促し、大型ルームの稼働率は各小売急増の2ヶ月前にピークを迎えます。家庭向け賃借人はリノベーションや駐在員の帰国時に時折アップグレードしますが、主要な用途は現在商業用途となっており、香港セルフストレージ市場がバルク物流機能へと傾斜することを予示しています。

保管タイプ別:温度管理がニッチからコアサービスへ

非温度管理型ストックは2025年に容量の64.06%を占めましたが、温度・湿度調整型スペースは年率6.18%で基盤を上回る成長を遂げています。ワイン商、美術品投資家、医薬品担当者は製品品質を保証するために30〜40%のプレミアムを受け入れています。そのため事業者はフロア全体を12〜18℃の保管庫に充て、冗長チラーと除湿ホイールを設置しています。2026年の電気料金2.6%引き下げは上昇するユーティリティ支出を部分的にしか緩和せず、詳細なエネルギーモニタリングが不可欠となっています。

温度管理型セグメントに割り当てられた香港セルフストレージ市場規模は、山頂・中山台・浅水湾に集中する富裕層の厚い層に支えられ、2031年までに200万平方フィートに達すると予測されています。IoTセンサーがユーザーのスマートフォンにアラートを送信するテクノロジー統合は、プレミアム料金をさらに正当化し、顧客の粘着性を90%超に高めています。

所有形態別:資産軽量型賃貸が所有物件との差を縮小

2025年において、完全所有物件は床面積の54.19%を占め、長期的な需要が疑いなく見込まれる地域においてオペレーターのコスト基盤を支えている。しかし、地価プレミアムの上昇により、年率6.02%で拡大しているリース転換への移行が促進されている。リース期間は一般的に3年から6年にわたり、2年ごとに5%の段階的な賃料引き上げが設定されており、機動力のあるオペレーターは業績不振の郊外エリアから撤退することが可能となっている。

自社所有施設は、空室リスクがほぼ皆無である香港島中心部において優位を占めている。リース型施設は、九龍東、荃湾、元朗において拡大しており、地主との収益分配条項を含む管理契約のもとで工場フロア全体を吸収するケースもある。このモデルは香港ホスピタリティのフランチャイズ経済と類似しており、進化する香港セルフストレージ市場において、オペレーションの専門性、ブランド力、テクノロジーが不動産所有を凌駕していることを示している。

地理的分析

九龍東は2025年半ばまでに活性化承認の半数以上を受け入れ、香港セルフストレージ市場の主要な供給エンジンであり続けています。観塘、九龍湾、新蒲崗の老朽化した工場は、メザニン改修に適した高い天井高を提供しており、密集した中産階級の住宅地への近接性が飛び込み客を維持しています。2025年にはストレージ、データセンター、クリエイティブスタジオが同一フロアプレートを競い合う中、これらの地区全体で賃料が15〜20%上昇しました。再開発活動はコストを引き上げる一方で、資産のプロフェッショナル化を促進し、第572章の防火安全要件に適合させ、機関投資家にとっての投資可能な宇宙を拡大しています。

香港島は対照的な状況を示しています。底値の空室率と限られた工業用ゾーニングにより、事業者はプレミアム賃料で複合用途タワーを賃借せざるを得ません。この希少性は温度管理型の普及率を最高水準に押し上げており、中山台、山頂、西区の稼働率は90%を超えています。個人賃借人がこれらの支店を支配しており、高い料金にもかかわらず待機リストが続いており、根強いマイクロリビングの圧力を確認しています。

新界は大型ユニット需要の余地を提供しています。荃湾、沙田、元朗のストレージクラスターはトラックアクセスの良さと低い土地プレミアムを活かし、返品と安全在庫を保管するEコマース企業を引き付けています。2024年10月の洪水橋テンダーは段階的な供給増加を示唆していますが、移転を余儀なくされたブラウンフィールドテナントへの割り当て義務が完全な商業利用を制限しています。国境地区の施設は、1人民元(0.14米ドル)の日額でロッカーを提供する深圳事業者からの料金希薄化にも直面していますが、越境通関の摩擦と厳しいサイズ制限が大規模な流出を防いでいます。最終的な影響として、地理が価格戦略とアメニティの組み合わせを形成し、複数拠点を持つ事業者は香港セルフストレージ市場全体で地区ごとにフォーマットを調整することを余儀なくされています。

競争環境

約420の稼働施設により、香港セルフストレージ市場は適度に分散しており、単一ブランドがポートフォリオシェアの10%を超えることはありません。Storefriendly、SC Storage、Apple Storageはサイト数でランキングの上位を占め、大規模な改修投資を通じて2016年以降の防火安全取り締まりを乗り越えてきました。StorefriendlyのLai Chi KokにおけるHKD 780万(100万米ドル)のワインセラーはプレミアム多角化の典型例です。Apple Storageは2025年2月に創業20周年を記念して5つの新店舗をオープンし、2028年までに180拠点以上を目標とすることを改めて表明し、積極的なネットワーク拡大を強調しました。

RedBox Storageは深いプロップテック統合によって差別化を図り、2025年のセルフストレージアワードアジアで顧客体験と複数拠点優秀賞の2冠を達成しました。2025年10月に開始されたRed Vaultの高セキュリティフォーマットは、生体認証入室と強化スチールルームを標準料金比40〜50%の割増で提供し、富裕層および企業の文書管理クライアントを獲得しています。プロップテック主導の収益管理、ダイナミックプライシング、アプリベースのオンボーディングはパフォーマンスの基準を引き上げ、旧来の独立系事業者にアップグレードか撤退かを迫っています。

ホワイトスペースの機会は、ESGロジスティクス、越境Eコマースの分散型フルフィルメント、超プレミアム保管管理を中心に展開しています。パレットドック、在庫スキャン、ESG報告ダッシュボードを提供する既存事業者はほとんどなく、利益機会が残されています。SAFE認証と厳格な防火規制は事実上の参入障壁として機能し、グリーンフィールド展開を遅らせる一方で、リスク回避型ユーザーの間でブランドの信頼性を高めています。その結果、規模、安全コンプライアンス、デジタルの利便性が香港セルフストレージ市場における成功を定義する中、緩やかな統合の軌跡が生まれています。

香港セルフストレージ業界リーダー

Storefriendly Self Storage Group Limited

SC Storage Group Limited

Tai Yau Storage Group Limited (Apple Storage)

Cube Self Storage Hong Kong Limited

Red Box Storage (Hong Kong) Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:CLP Powerは、年間の平均純料金を1キロワット時あたり140.6香港ドル(19.9米ドル)セントに2.6%引き下げることを確認し、温度管理型ロッカーへのユーティリティ圧力をわずかに緩和しました。

- 2025年10月:RedBox Storageは、生体認証アクセスと24時間365日のビデオ監視を備えたRed Vaultプレミアムティアを開始し、標準料金比40〜50%の割増を設定しました。

- 2025年9月:Storefriendlyは、荔枝角に177ユニットからなるHKD 780万(100万米ドル)の温度管理型ワインセラーをオープンしました。

- 2025年5月:RedBox Storageは創業10周年を記念した顧客感謝ポップアップイベントを開催し、800件の新規5つ星Googleレビューを獲得しました。

香港セルフストレージ市場レポートの調査範囲

セルフストレージ施設は、家庭用または業務用の所有物を保管するためのスペースを賃借する機会を人々に提供します。保管スペース(一般にストレージユニットと呼ばれる)の賃貸契約は、月次契約が一般的です。セルフストレージは、顧客の所有物へのアクセスを制限し、保管プロバイダーへの依存度が高いフルサービス型保管オプションと比較して、ユーザーにはるかに大きな管理権を与えます。

本調査は、主要な市場パラメーター、根本的な成長要因、および業界で活動する主要ベンダーを追跡し、予測期間における市場推計と成長率を支援します。本調査は施設数と総賃貸可能面積を追跡し、エンドユーザーを要約しています。さらに、本調査はセルフストレージ市場のトレンドと重要なベンダープロファイルを提供します。

香港セルフストレージ市場レポートは、エンドユーザー(個人および法人)、保管サイズ(小・中型ユニット(40平方フィート未満)、大型ユニット(40平方フィート超)、その他)、保管タイプ(温度管理型および非温度管理型)、所有形態(所有および賃貸)によって区分されています。市場予測は容積(百万平方フィート)で提供されます。

| 個人 |

| 法人 |

| 小・中型ユニット(40平方フィート未満) |

| 大型ユニット(40平方フィート超) |

| その他の保管サイズ、ロッカー・二段積み |

| 温度管理型 |

| 非温度管理型 |

| 所有 |

| 賃貸 |

| エンドユーザー別 | 個人 |

| 法人 | |

| 保管サイズ別 | 小・中型ユニット(40平方フィート未満) |

| 大型ユニット(40平方フィート超) | |

| その他の保管サイズ、ロッカー・二段積み | |

| 保管タイプ別 | 温度管理型 |

| 非温度管理型 | |

| 所有形態別 | 所有 |

| 賃貸 |

レポートで回答される主要な質問

2031年までに香港のセルフストレージの総面積はどのくらいになりますか?

2026年からCAGR 5.87%を反映し、568万平方フィートに達すると予測されています。

最大の転換機会のパイプラインを持つ地区はどこですか?

九龍東、特に観塘と九龍湾が承認済み活性化プロジェクトの半数以上を保有しています。

企業によるストレージユニットの採用を促進する要因は何ですか?

Eコマースのフルフィルメントニーズと、企業が再利用待ちの物品を保管することを奨励する2024年の廃棄物課金法です。

温度管理型ロッカーが標準ルームよりも急速に成長している理由は何ですか?

ワイン、美術品、医薬品の顧客が安定した温度と湿度のために30〜40%のプレミアムを支払い、CAGR 6.18%で需要を押し上げているためです。

2016年以降、規制は市場構造をどのように形成しましたか?

1平方フィートあたり1,000香港ドルの費用がかかる防火安全改修の義務化により、小規模事業者が撤退を余儀なくされ、資本力の高いチェーンへのシェア集中が進んでいます。

現在、顧客の選択に最も影響を与えるテクノロジー機能は何ですか?

キーレスのスマートフォンアクセス、IoTモニタリング、ダイナミックプライシングエンジンが主要施設全体の稼働率と収益を向上させています。

最終更新日: