北米ビルディングインフォメーションモデリング市場の規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

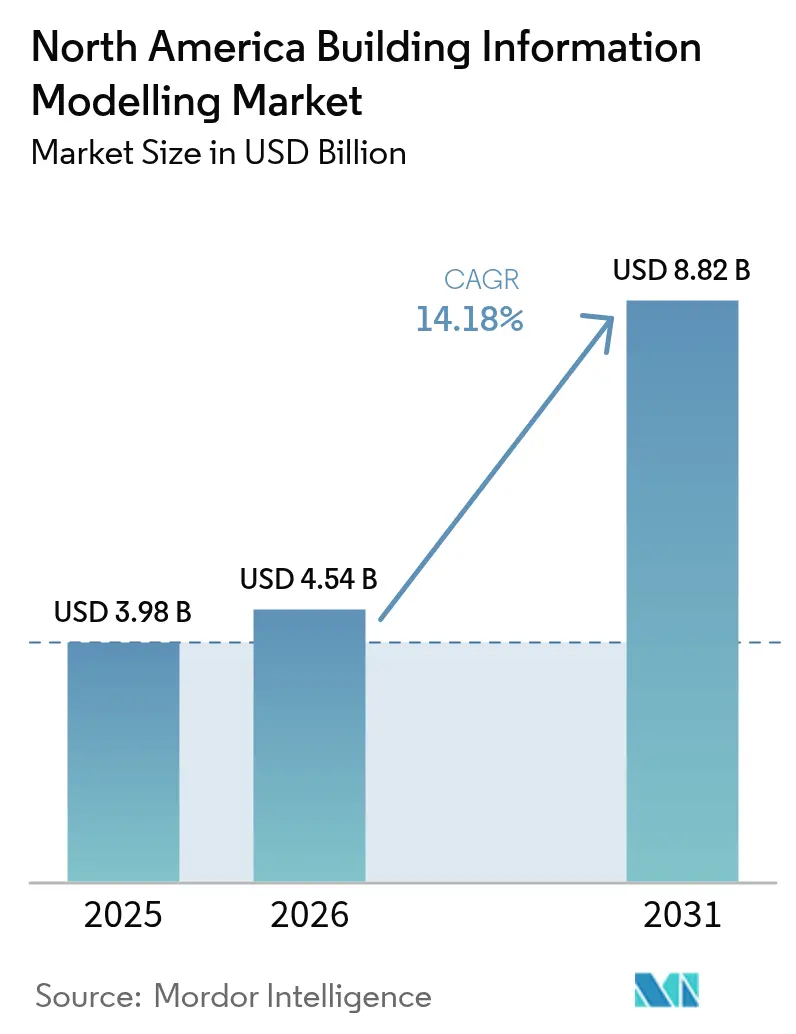

| 基準年の市場規模 (2025) | 3.98 十億米ドル |

| 市場規模 (2026) | 4.54 十億米ドル |

| 市場規模 (2031) | 8.82 十億米ドル |

| 成長率 (2026 - 2031) | 14.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ビルディングインフォメーションモデリング市場分析

北米ビルディングインフォメーションモデリング市場規模は2025年に39億8,000万米ドルと評価され、2026年の45億4,000万米ドルから2031年には88億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の CAGRは14.18%です。堅調な拡大は、設計タスクを自動化するジェネレーティブAI、加速する連邦・州レベルのBIM義務化、および脱炭素化に向けた既存建物の改修推進を基盤としています。[1]米国建築科学研究所、「US™ v4 | 米国建築科学研究所」、nibs.org クラウドネイティブのコラボレーションツールが中小企業へのアクセスを拡大しており、保険会社はBIM中心のリスクモデリングに対してプレミアム割引を提供するようになり、さらに導入を促進しています。商業用不動産が最大のユーザーベースを維持する一方、住宅建設は開発業者がワークフローをデジタル化することで二桁成長を記録しており、メキシコのインフラブームは同国を最速成長地域として位置付けています。

主要レポートの要点

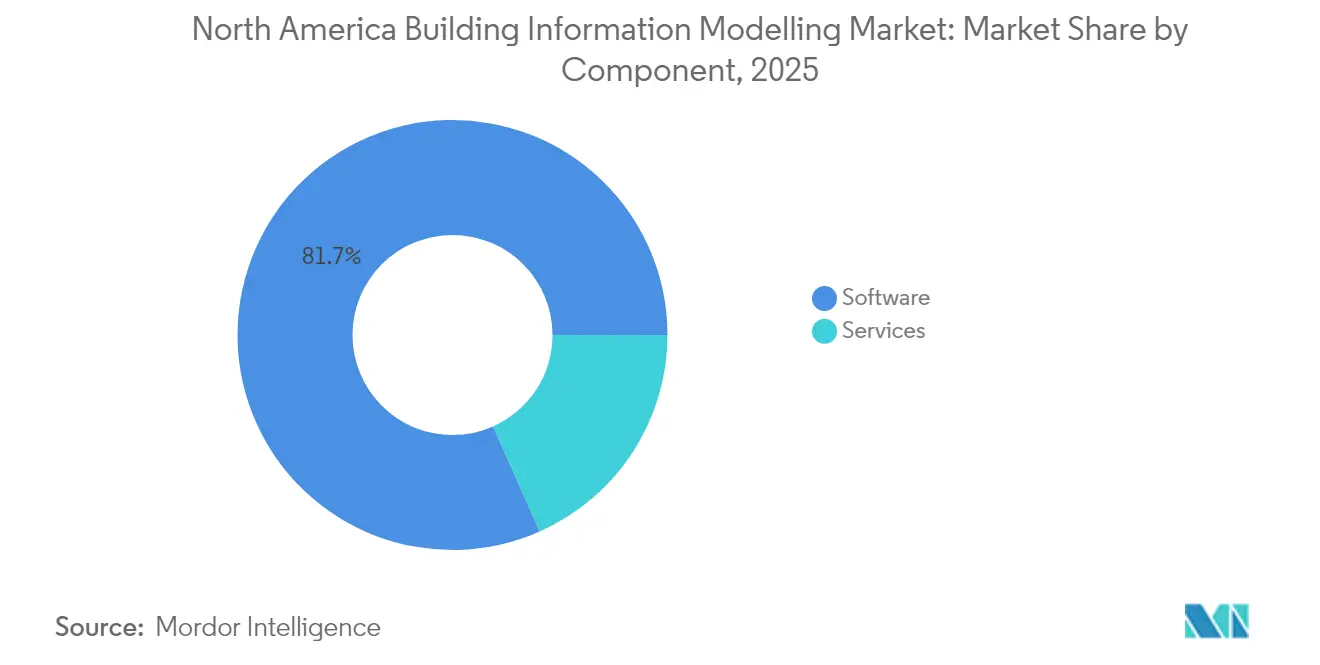

- コンポーネント別では、ソフトウェアが2025年における北米ビルディングインフォメーションモデリング市場シェアの81.65%を占め、サービスは2031年までに14.72%のCAGRで前進しています。

- 展開モード別では、オンプレミスソリューションが2025年における北米ビルディングインフォメーションモデリング市場規模の63.15%のシェアを保持しており、クラウドプラットフォームが2031年まで15.32%の最高予測CAGRを示しています。

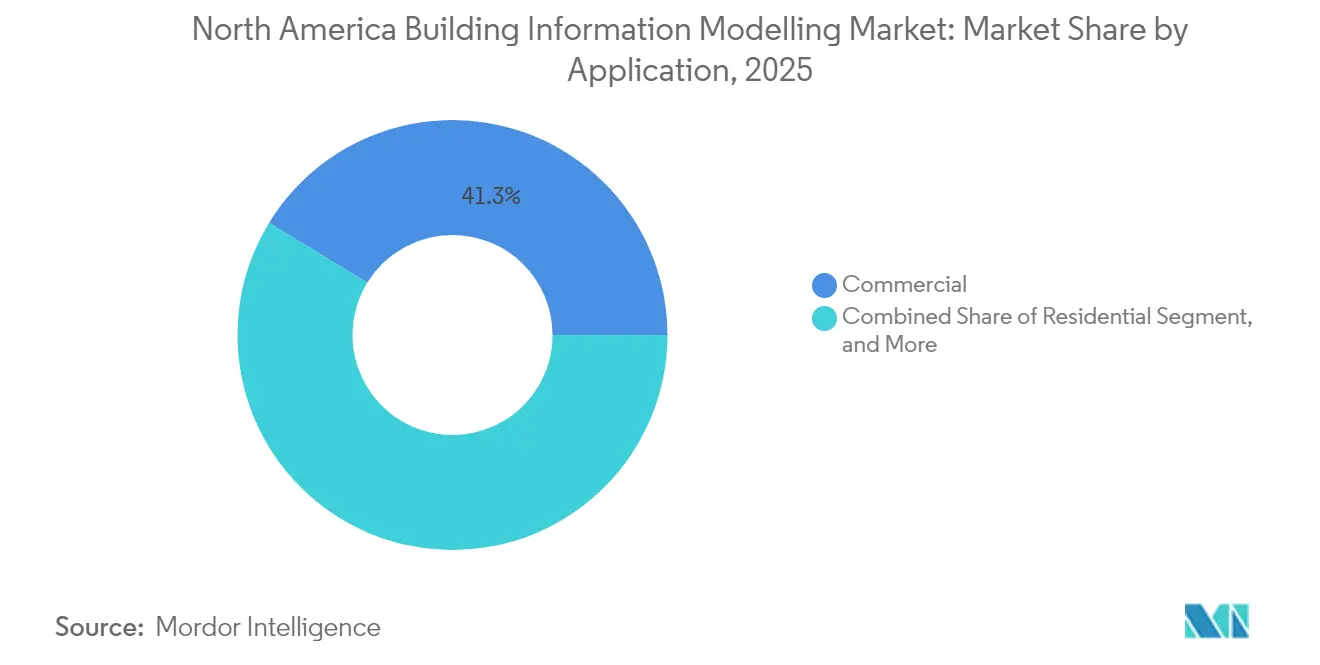

- 用途別では、商業建設が2025年における北米ビルディングインフォメーションモデリング市場規模の41.25%のシェアを占め、住宅プロジェクトは2031年まで15.74%のCAGRで拡大しています。

- プロジェクトライフサイクルフェーズ別では、着工前・設計が2025年における北米ビルディングインフォメーションモデリング市場シェアの47.05%を占め、運用・保守が2031年まで15.26%の最高CAGRを記録しています。

- 地域別では、米国が2025年における北米ビルディングインフォメーションモデリング市場規模の80.75%のシェアを占め、メキシコが2031年まで15.29%のCAGRで最も速い拡大を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ビルディングインフォメーションモデリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ジェネレーティブAIを活用した設計最適化 | +3.2% | 米国のテックハブ、メキシコの早期採用者 | 中期(2〜4年) |

| 政府のBIM義務化およびインセンティブ | +2.8% | 米国連邦セクター、カナダの各州 | 短期(2年以内) |

| 脱炭素化に向けた改修需要の増加 | +2.1% | 北米全体の都市中心部 | 長期(4年以上) |

| 中小企業向けクラウドネイティブコラボレーション | +2.4% | アジア太平洋地域の事例から波及効果を受ける北米の中小企業 | 中期(2〜4年) |

| BIMモデルに対する保険プレミアム割引 | +1.8% | 米国およびカナダ | 長期(4年以上) |

| スマートシティ支援とのデジタルツイン融合 | +2.4% | 米国、カナダおよびメキシコの自治体プログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ジェネレーティブAIを活用した設計最適化がワークフロー自動化を加速

主要なBIMツールに組み込まれたジェネレーティブAI機能は、構造モデルおよびエネルギーモデルを自動的に反復し、プロジェクト納期を最大30%短縮します。[2]M. Zadehら、「複雑な改修プロジェクトにおけるBIM導入の課題の探索」、MDPI.com Autodesk FormaおよびGraphisoft Archicad 28には、法令確認を迅速化するAI駆動の文書作成機能が含まれており、競争力を追求するメキシコ企業の85%に評価されています。機械学習は現在、過去のプロジェクトデータをスキャンしてエネルギー強度を改善する材料選択を推奨します。ベンダーはクラウド推論エンジンを採用しており、小型ラップトップでも高度な計算を活用できます。早期採用者は、クラッシュ検出が概念段階で実行されるため建設中のRFI(情報確認依頼)が減少したと報告していますが、これらのメリットを実現するために企業は追加のトレーニング時間を予算に組み込む必要があります。

政府のBIM義務化がコンプライアンス主導の導入を促進

米国一般調達庁はすべての主要な公共建設プロジェクトにモデルベースの提出を義務付けており、請負業者は完全なBIMワークフローへの移行を求められています。[3]米国一般調達庁、「3D-4D ビルディングインフォメーションモデリング」、gsa.gov カナダ連邦の協調調達フレームワークは、CAD 500万ドルを超えるプロジェクトに対してBIM成果物の閾値を設定しています。一部の州および省はこれらの規則を、文書化されたBIM実行計画に対する税額控除で補完していますが、一貫性のない地方条例は依然として手戻り作業を生じさせています。両国におけるISO 19650への準拠は文書品質を向上させ、許可申請のレビューを加速させています。進化する義務化を満たせない請負業者は公的資金によるプロジェクトから排除されるリスクがあり、コンプライアンス監査およびモデル検証に対するサービス需要を牽引しています。

増加する改修需要が脱炭素化に向けたアプリケーションを牽引

北米の老朽化した建築ストックは現在、正確な竣工モデリングに依存した大規模エネルギー改修の主要な対象となっています。所有者はBIMを使用して、運用排出量を削減する太陽光発電設備の設置、窓の交換、およびHVAC(冷暖房・換気・空調)の改修をシミュレートします。レーザースキャニングはポイントクラウドをBIMツールに取り込みますが、処理は依然として労働集約的であり、小規模な請負業者にとって課題となっています。貸し手は、返済期間を検証するBIM由来のエネルギー分析をグリーンファイナンス承認の条件に組み込むことが増えています。自治体の気候イニシアチブによって資金提供されたトレーニングプログラムは、改修工事の実施中にデジタルモデルを解釈できるよう職人の技能向上を目指しています。

クラウドネイティブコラボレーションが中小企業のアクセスを民主化

クラウドプラットフォームは高性能ワークステーションへの設備投資を不要とし、小規模企業がリアルタイムで変更を同期するブラウザベースのモデルエディターにサブスクライブできるようにします。調査によると、Revitユーザーの69%がセキュリティ上の懸念が解消されれば移行を検討していることが示されています。データ主権に関する問題が依然として残り、一部の所有者は国内データセンターを義務付けています。そのため、機密ファイルはオンプレミスで保存しながらクラッシュ検出にはクラウドを使用するハイブリッドアーキテクチャが人気を集めています。サービスマーケットプレイスは中小企業をフリーランスのBIMコーディネーターと結び付け、フルタイム採用コストなしに専門知識を普及させます。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期トレーニングおよび文化的変革コスト | -2.1% | グローバル、特に中小企業に影響 | 短期(2年以内) |

| 米国各州における断片化した建築基準 | -1.4% | 米国全国、州レベルのばらつき | 中期(2〜4年) |

| クラウドBIMリポジトリに関するサイバーセキュリティの懸念 | -1.8% | 北米およびEU、クラウド依存市場 | 中期(2〜4年) |

| 複数のステークホルダーモデルにおけるIP所有権の紛争 | -1.2% | グローバル、複雑なプロジェクト環境 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期トレーニングおよび文化的変革コストが中小企業の導入を制約

BIMワークステーションのコストは1万米ドルに達し、高度なユーザートレーニングは従業員1人当たり5,000米ドルを超えます。小規模な請負業者はこのような支出に対する余裕資金を欠くことが多く、大手業者以外へのテクノロジー普及が遅れています。職人が2Dの図面に慣れ親しんでいるため、新しいワークフローへの抵抗も依然として続いています。複数の当事者が共有モデルを編集する場合には職業上の賠償責任の問題が生じ、時間と費用を加算させる法的審査が促されます。公的補助金がコストを部分的に相殺しますが、多くの中小企業はデジタル投資より短期的なキャッシュフローを優先しています。

米国各州における断片化した建築基準が導入の複雑さを生む

米国の各州は独自の法令改正を施行しており、建築家はコンプライアンスのためにカスタムBIMテンプレートおよびルールセットを設定することを余儀なくされています。この断片化はソフトウェアの規模の経済を損ない、複数州にまたがるプロジェクトを複雑にします。法令をマシンリーダブル形式にデジタル化するパイロットの取り組みは依然として初期段階にあります。したがって、請負業者は並行した実行計画を維持し、生産性の向上を損なう管理上の間接費を加算させます。全国的な標準化はBIM効率を向上させますが、何千もの地方許可機関間の調整が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長がソフトウェアの成熟を上回る

ソフトウェアは2025年において北米ビルディングインフォメーションモデリング市場シェアの81.65%を維持しており、歴史的にデジタル建設ワークフローを支えてきました。AIを活用したクラッシュ検出などの継続的なアップグレードがライセンス更新とサポートサブスクリプションを維持しています。しかし、導入の複雑さが組織に展開・統合・トレーニングのアウトソーシングを促すため、サービスは14.72%のCAGRでソフトウェアを上回って成長しています。コンサルティングの取り組みは、プロジェクト固有のモデリングから企業全体のデジタルロードマップまで多岐にわたり、技術だけでは完全な価値を提供できないことを浮き彫りにしています。

カスタマイズされた教育プログラムへの需要は、内部実行能力を制限するスキルギャップを示しています。認定コースはISO 19650コンプライアンス、データ交換プロトコル、およびコモンデータ環境ガバナンスを教えます。所有者がオンプレミスソリューションとクラウドソリューションの間で移行するにつれて保守契約も拡大しており、データの整合性を保護するためにベンダーニュートラルな専門知識が必要となります。その結果、ライセンスが北米ビルディングインフォメーションモデリング市場の基盤であり続けるとしても、サービス収益は2031年までにソフトウェアとの差を縮めると予測されています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

展開モード別:クラウドの加速がオンプレミスの優位性に挑戦

オンプレミスシステムは、大手請負業者における確立されたITポリシーにより、2025年において北米ビルディングインフォメーションモデリング市場規模の63.15%を依然として占めています。これらの環境は機密性の高い知的財産に対する直接的な管理を提供し、レガシーファイルサーバーとスムーズに統合されます。しかし、クラウドプラットフォームはリモートコラボレーション需要の高まりと参入障壁を下げるサブスクリプション価格に牽引され、15.32%のCAGRで拡大しています。現地にボールトストレージを保持しながらレンダリングとコーディネーションにクラウドエンジンを使用するハイブリッドアプローチが人気を集めています。

クラウドベンダーは所有者の懸念に対応するためにゼロトラストセキュリティと地域データセンターを強調しています。リアルタイムモデルフェデレーションにより、建築家・エンジニア・建設業者がファイルを共同編集できるようになり、設計の反復が短縮され、下流のエラーが削減されます。支払いの柔軟性は、設備投資より運用費用を好む中小企業にとって魅力的な訴求点となっています。時間の経過とともに、物理サーバーの維持コストおよびその管理に必要な人材コストが、完全ホスト環境へのさらなる移行を促進すると見込まれています。

用途別:住宅の急増が商業の成熟とコントラストをなす

商業プロジェクトは2025年において北米ビルディングインフォメーションモデリング市場規模の41.25%を占め、複雑なMEP(機械・電気・配管)システムを管理するためにデジタルコーディネーションを長年活用してきました。病院および高等教育施設はBIMを使用してサステナビリティ認証と運用データの引き渡しを達成しています。一方、住宅建設は一戸建ておよび集合住宅の開発業者が労働力不足を緩和し、より厳しいエネルギー基準を遵守するためにBIMを採用することで、最も速い15.74%のCAGRを記録しています。モデルベースの数量積算が予算の確実性を向上させ、借入コストが上昇する中で貸し手にアピールしています。

産業部門およびインフラストラクチャ部門も、工場や鉄道網などのシステム重視の施設にBIMを活用しています。例えばメキシコのトレン・マヤはすべての駅と軌道工事にモデルベースの文書作成を義務付けており、地域のサービスプロバイダーに新たな機会を創出しています。公共機関は環境影響評価にBIMをますます要求するようになっており、小規模な自治体でも導入が促進されています。これら多様な用途にわたる受容の高まりは、北米全体におけるBIMの汎用性を強調しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

プロジェクトライフサイクルフェーズ別:運用の成長がデジタルツインの融合を反映

着工前・設計は2025年において北米ビルディングインフォメーションモデリング市場シェアの47.05%を占め、初期段階のコーディネーションが成功した納品を支えるため優位性を保っています。バリューエンジニアリング、法令コンプライアンスの確認、およびステークホルダーへの可視化は確立されています。しかし、運用・保守はCAGR 15.26%でトップの成長を記録しており、所有者がモデルをセンサーネットワークおよび施設管理システムに接続するにつれて拡大しています。デジタルツインは予測保全を可能にし、ダウンタイムとエネルギー消費を削減し、引き渡し後もBIMの価値を延長します。

COBie v3などの構造化されたデータ交換は、コンピュータ化された保守管理システムとの統合を容易にします。資産所有者はモデルインテリジェンスに基づいて設備の保証を追跡し、点検のスケジュールを立て、資本予算を配分できます。BIM対応資産の導入基盤が拡大するにつれて、施設チームはパフォーマンス監視のためにクラウドダッシュボードに投資し、定期的なソフトウェアおよびアナリティクス収益を牽引します。プロジェクトからライフサイクルへの思考様式のこの転換は、北米ビルディングインフォメーションモデリング市場における重要な進化を示しています。

地域分析

米国は2025年において北米ビルディングインフォメーションモデリング市場規模の80.75%を占めており、公共プロジェクトにネイティブモデルおよびIFCモデルを要求する連邦義務化によって支援されています。大手民間所有者もBIM成果物を規定しており、コンサルタントおよび認定専門家の深いエコシステムを育成しています。優位性にもかかわらず、州レベルの法令の違いが均一なワークフローを妨げ、コンプライアンスコストを増大させています。

カナダは協調調達イニシアチブおよびISO 19650に準拠するカナダBIM実践マニュアルに支えられ、着実な進歩を示しています。各州の交通機関はBIMとGIS(地理情報システム)を統合してインフラストラクチャのライフサイクルを管理しており、防衛プロジェクトは高度なデジタルツインのユースケースを実証しています。しかし、一貫性のない州の法令は米国の断片化を反映しており、全国規模での規模の経済を制限しています。

メキシコはニアショアリング、データセンター建設、およびトレン・マヤなどの主要インフラストラクチャによって牽引され、2031年まで15.29%のCAGRで最速の拡大を示しています。国際的な開発業者はBIMが容易に提供するLEED(リーダーシップ・イン・エナジー・アンド・エンバイロメンタル・デザイン)およびエネルギー性能文書を要求しています。政府機関は公共入札にISO規格を漸進的に参照しており、地域の能力を強化しています。メキシコシティおよびモンテレイのクラウド対応の中小企業はサブスクリプションソフトウェアを活用して国境を越えたプロジェクトに参入しており、持続的なモメンタムを示しています。

規制環境

北米ではBIMに関して単一の統一的な義務付け制度は存在せず、導入は調達・提供基準に組み込まれた発注者や機関の要件によって推進されるのが一般的である。米国では、主要な公共発注者が機関レベルのBIMマニュアルおよびプロトコル、例えば米国連邦調達庁のモデルベース提出要件や米国退役軍人省BIMマニュアルを使用し、BIM実行計画、モデル引き渡しデータ、IFCやCOBieなどのオープン標準の使用といった成果物の期待値を形成している。準国家レベルでは、市および州の機関もシアトル市のBIM基準やオハイオ州のBIMプロトコルなど、規範的なBIM基準・プロトコルを公表しており、管轄区域やプロジェクトの種類によって異なるコンプライアンス環境を強化している。

カナダでは、2024年11月のCAN/CGSB/CSA-ISO 19650-4:24の採択を含め、ISO 19650情報管理を中心に標準の整合が強化されている。一方、公共部門の取り組みは、法規制やパーミット業務のデジタル化にますます焦点を当てている。デジタルコンプライアンスチェックに関連する連邦プログラムや調達に加え、カナダ国立研究会議による国内建築基準を機械可読形式に翻訳し、BIMデータ構造を承認プロセスに接続する取り組みが、コンプライアンス活用事例をさらに拡大させている。2026年2月には、カナダ住宅金融公社が住宅向けビルディング・インフォメーション・マネジメント・ツールキットのプロジェクトプロファイルを公表し、非営利および住宅セクター向けのBIM要件言語を標準化する公共発注者の継続的な活動を示している。

バリューチェーン分析

北米のBIMバリューチェーンは、成果物を定義する標準策定・仕様策定団体および公共発注者から始まり、NBIMS-US参照やISO 19650準拠の情報要件が含まれる。次いで、ソフトウェア発行会社が作成、調整、シミュレーション、共通データ環境機能を提供し、システムインテグレーターや専門サービス企業がこれらの要件を実装、統合、コンテンツやテンプレートの開発、トレーニングを通じてプロジェクトワークフローに落とし込む。建築家、エンジニア、施工業者、専門業者はこれらのモデルベースのワークフローを使用してプロジェクトを提供し、下流の発注者や施設運営者は運用・保守を支援するために構造化された引き渡しデータを活用し、BIMをデジタルツイン、GIS、企業資産・施設管理システムにますます接続している。

相互運用性とデータガバナンスが価値実現の中心にあり、openBIM交換(IFC/COBie)と規律あるBEPが多関係者プロジェクト全体で手戻りを削減している。レーザースキャンやリアリティキャプチャなどのハードウェアおよびキャプチャ入力が竣工後の更新情報を供給し、クラウドプラットフォームが調整・分析のための協業と計算能力を提供している。市場はサービス重視の実現形態への統合を進めており、2025年2月のApplied SoftwareのGRAITEC North Americaへのリブランディングがその一例であり、ベンダーやパートナーが展開、トレーニング、ワークフロー標準化のための地域提供能力を拡大している。

競争環境

市場集中度は中程度であり、長年のリーダーであるAutodesk、Bentley Systems、およびTrimbleがコアモデリング領域で優位を維持しながら、機敏な挑戦者に直面しています。HexagonによるVoyansiの2024年の買収はジオスパシャルインテリジェンスをそのポートフォリオに加え、NemetschekによるGoCanvasの2024年の買収はフィールドデータ収集能力を強化しました。[4]buildingSMART International、「buildingSMART Canada」、buildingsmart.org BentleyによるCesiumの2024年12月の買収は新たな3Dジオスパシャル可視化の道を開いており、エンドツーエンドのデジタル建設エコシステムを構築する競争の激化を示しています。

AIネイティブのスタートアップは設計生成、自動化されたコード確認、およびエネルギー最適化をターゲットにしており、しばしば中小企業のITの摩擦を低減するブラウザベースのインターフェースを提供しています。相互運用性は戦略的な差別化要因であり続けており、IFCおよびCOBieなどのオープンスタンダードを推進するベンダーは複数のステークホルダーが参加するプロジェクトで優遇されます。サービス会社はソフトウェアサプライヤーと提携して導入とコンプライアンスサポートをバンドルし、包括的な価値提案を生み出しています。

保険会社、貸し手、および資産所有者は契約にBIM成果物を組み込むことでますます大きな影響力を発揮しており、データの透明性とライフサイクルアナリティクスに向けてベンダーのロードマップを形成しています。サブスクリプションビジネスモデルが成熟するにつれて、既存企業は北米ビルディングインフォメーションモデリング市場内でシェアを守るためにライセンス収益とマネージドサービスのバランスを取る必要があります。コンプライアンス、サステナビリティレポーティング、およびクラウドコラボレーションを効率化する合併・買収は、予測期間を通じて続く可能性が高いです。

北米ビルディングインフォメーションモデリング業界リーダー

Autodesk Inc.

Bentley Systems Incorporated

Trimble Inc.

Nemetschek SE

Dassault Systèmes SE

- *免責事項:主要選手の並び順不同

市場機会と将来展望

デジタル化されたコンプライアンスおよびパーミット業務は、北米において明確な空白領域を示しており、特にカナダでは政府主導のイニシアチブが建築基準のデジタル化を機械支援によるコンプライアンスチェックに結び付けている。カナダ国立研究会議による国内建築基準をBIM互換の機械可読形式へ翻訳する活動は、BIMオブジェクトおよびプロパティを規制ルールセットにマッピングするソフトウェア機能への需要、ならびに発注者や当局の要件に対してモデルを検証するサービスへの需要を後押ししている。より多くの公共・機関投資家がISO 19650準拠の情報管理およびopenBIM成果物を指定するにつれ、IFC/COBieや共通データ環境ガバナンスを備えた情報提供仕様を含む相互運用性ツールは、技術的な選好ではなく実務的な購入基準となりつつある。

成果物の契約標準化はまた、発注者や地域を超えて反復可能なパッケージ型サービスの余地を生み出している。BIMForumが2025年ロード・スペック(LODスペシフィケーション、2026年1月発表)を公表したことで、モデルコンテンツおよび引き渡し定義の更新済みの基準が提供され、BIMサービス、モデルチェック、ライフサイクルデータ提供のためのテンプレート化されたスコープを支援している。提供側では、クラウド協業とセキュリティ保証がエンタープライズの導入判断をますます形成しており、ベンダーやインテグレーターがクラウドネイティブなBIMプラットフォームとガバナンス、サイバーセキュリティ管理、自動モデル検証を組み合わせることで、多関係者プロジェクトや運用重視のユースケースにおける摩擦を軽減する機会を生み出している。

最近の業界動向

- 2026年6月:オートデスクは、クラウドベースの設計・製造ソリューションを推進するため、アマゾン・ウェブ・サービス(AWS)と戦略的協業契約を締結した。この契約は、BIM協業や計算負荷の高いワークフローに向けたクラウドインフラの連携をさらに深めるものであり、オンプレミス調整からクラウドネイティブな提供モデルへの業界シフトを強化している。

- 2026年4月:ベントレー・システムズは、米国陸軍工兵隊の後援のもと、ProjectWiseおよびOpenGroundがFedRAMP認証(中程度の影響レベル)を取得したと発表した。この認証は、認定済みのクラウド環境が調達要件となる米国連邦インフラプログラムにおけるベントレーの地位を強化し、クラウドホスト型のプロジェクト提供や地盤データ管理を支援するものである。

- 2024年12月:ベントレー・システムズは、インフラ向けデジタルツインの3D地理空間可視化機能を拡張するため、Cesiumを6,000万米ドルで買収した。この買収により、BIMと地理空間コンテキストの統合が強化され、交通・公共事業ポートフォリオ全体でプロジェクトの可視化や資産ライフサイクル分析が向上している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は北米全域でデジタル建築・インフラモデルを作成、調整、管理するために使用されるビルディング・インフォメーション・モデリング(BIM)ソフトウェアおよび関連サービスから生じる収益を対象とする。

対象範囲の除外事項:本市場規模には、一般的な建設労働、建設用原材料、モデルベースのプロジェクト提供に使用されない非BIM設計ツールは含まれない。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- 設計オーサリング

- モデルレビューとコーディネーション

- シミュレーションと分析

- プロジェクトマネジメント

- サービス

- コンサルティング

- 導入と統合

- トレーニングと認定

- サポートと保守

- ソフトウェア

- 展開モード別

- オンプレミス

- クラウド

- 用途別

- 商業

- オフィス

- 小売

- ヘルスケア

- 教育

- 住宅

- 一戸建て

- 集合住宅

- 産業

- 製造

- エネルギーおよびユーティリティ

- インフラストラクチャ

- 交通

- 公共安全および政府施設

- 商業

- プロジェクトライフサイクルフェーズ別

- 着工前・設計

- 建設

- 運用・保守

- 国別

- 米国

- カナダ

- メキシコ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場境界を定義し、現実的な導入範囲を設定し、BIMソフトウェアとBIM関連サービス間の二重計上を回避するために使用された。公的な建設支出とパーミット関連の指標を確認し、それらの指標をプロジェクト提供・調達においてBIMが一般的にどのように導入されているかと照合した。

情報源には通常、米国国勢調査局の建設支出統計、建築・エンジニア職に関する米国労働統計局の雇用・賃金データ、米国連邦調達庁やその他の公共調達ポータル、関連する場合には米国国立標準技術研究所の刊行物、およびbuildingSMARTなど業界団体の公開ガイダンスといった公式統計や標準参照資料が含まれた。また、企業の開示資料、製品文書、投資家向けプレゼンテーション、信頼性の高い報道も使用し、残るギャップは企業財務、特許検索、契約・入札追跡のための有料サブスクリプションで補完した。ここに挙げた情報源は網羅的なものではなく、入力情報の収集、相互確認、明確化のために他の多くの公開および有料参照資料が使用された。

一次インタビューおよび調査

一次調査は、プロジェクトで実際に購入・導入されているものと、ソフトウェアライセンス、サブスクリプション、導入、継続的サポートにかけて支出がどのように配分されているかを検証することに重点を置いた。BIMソフトウェアおよびサービスプロバイダー、導入パートナー、米国、カナダ、メキシコ全域のAEC意思決定者などのエンドユーザーとの混合的な議論を行い、これらの議論を通じて価格ロジック、クラウド移行のペース、典型的なライフサイクル利用(施工前から運用まで)を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | 最高経営責任者層:15% | |

| ミッド層:52% | 機能/部門リーダー:36% | |

| 小規模企業:15% | マネージャー:49% |

市場規模算定と予測

コアモデルは、建設活動とデジタル提供の普及からトップダウンで北米の支出プールを再構築し、その後プロジェクトタイプおよびライフサイクル段階別にBIM普及率と支出強度を適用するアプローチを用いている。支出像が形成された後、サンプル抽出したサブスクリプションおよびサービスの価格帯、導入強度に関するチャネルチェック、公開されている企業開示情報を用いた収益の妥当性確認といった選択的なボトムアップ推計と照合し、外れ値を調整する。

最も重要だった入力情報には、非住宅・インフラ建設支出の傾向、クラウド展開とオンプレミス利用のペース、シート単位・プロジェクト単位の平均サブスクリプション価格帯、導入・トレーニングのサービスアタッチ率、運用・保守に移行するBIM利用の割合が含まれる。直接的な内訳が不明確な場合は、インタビューに裏付けられた範囲を適用し、総計が価格設定や普及率の変化にどの程度敏感かを検証することでギャップに対応した。

予測には、建設支出、AEC職種における労働力の可用性、政策や発注者主導のBIM義務化の兆候といった変数を用いた軽量な多変量回帰分析を補助としたシナリオ分析を使用した。最終予測は毎年同じ変数に追跡可能な状態を保ち、入手困難なデータに依存することなくモデルを再現・説明できるようにした。

データ検証と更新サイクル

算出結果は、建設支出の方向性、モデルベース提供ツールの調達活動、クラウド協業への移行傾向といった独立した指標と照合され、その後、構成要素とライフサイクル段階全体にわたる内部整合性について検証された。乖離が見られた場合には前提が見直され、そのギャップが価格設定、パッケージングの変更、またはプロジェクトタイプ別の不均一な普及に起因するかどうかを確認するため、対象を絞った再ヒアリングが実施された。

最終承認前には、モデルの合計値、成長率、暗示される価格設定が妥当な範囲に収まるよう、複数段階のアナリストレビューが実施された。本レポートは年次で更新され、重要な出来事があった場合には中間更新が行われるほか、クライアントが最新の見解を得られるよう、納品前の最終確認が実施される。

モルドール・インテリジェンスの北米ビルディング・インフォメーション・モデリング市場推計と他の公表推計との比較

北米BIM市場の公表数値は、情報源間で市場境界が同一ではなく、起点となる年によっても総額が変わり得るため、必ずしも一致しない。差異は、ソフトウェアとサービスの計上方法、およびプロジェクトベースの支出として報告されるかベンダー収益として報告されるかによっても生じる。

建設支出の指標、モデルベース提供に関する調達活動、インタビューからの価格確認は、より広範なデジタル建設ツールを組み込むのではなく、モルドール・インテリジェンスの推計をソフトウェアとサービスを合わせた明確な需要プールに結び付ける役割を果たしている。一部の外部推計では、範囲がBIMソフトウェアのみに近いように見えたり、より早い基準年を使用して積極的な成長を予測しながら、当年度のライセンスおよびサービスアタッチ率を再確認していない場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| モルドール・インテリジェンス | USD 3.98 B (2025) | |

| 業界出版社A | USD 3.25 B (2025) | BIMソフトウェア主導の収益として提示されることが多く、導入と併せて購入される実装、統合、トレーニングサービスを過小評価する可能性がある。 |

| コンサルティンググループB | USD 3.34 B (2023) | より早い基準年と長期のCAGR推移を使用しており、プロジェクト活動からベンダー収益への橋渡しが明確に示されていないため、当年度の需要構築と比較して総額が変動する可能性がある。 |

これら3つの数値の差異は、主に対象範囲と基準年の選択、およびサービスの扱い方に起因している。入力情報を観測可能な建設活動、およびインタビューで検証された価格設定とアタッチ率に基づいて維持することで、結果として得られる市場規模は年ごとに透明性と再現性を保つ。

レポートで回答される主要な質問

2026年における北米ビルディングインフォメーションモデリング市場の規模はどのくらいですか?

市場は2026年に45億4,000万米ドルであり、2031年までの予測CAGRは14.18%です。

北米BIM市場内で最も急成長しているセグメントはどれですか?

サービスは14.72%のCAGRで拡大しており、導入・統合・トレーニングへの需要を反映しています。

中小企業の間で普及が進んでいる展開モードはどれですか?

クラウドプラットフォームはサブスクリプション価格が資本障壁を低下させ、リモートコラボレーションを支援することで15.32%のCAGRで成長しています。

メキシコが地域内でBIMの最速成長地域となっている理由は何ですか?

ニアショアリング、トレン・マヤ(Tren Maya)などのメガプロジェクト、およびLEED認証要件の増加が、2031年までメキシコの15.29%のCAGRを牽引しています。

ジェネレーティブAIはBIMワークフローにどのような影響を与えますか?

AIは設計の反復、クラッシュ検出および文書作成を自動化し、納期を最大30%短縮しながらエネルギー性能モデリングを強化します。

中小企業によるBIM導入を妨げる主な障壁は何ですか?

ハードウェアおよび専門的なトレーニングの高い初期費用と、新しいワークフローへの文化的な抵抗が中小企業の導入を制限しています。

最終更新日: