ヨーロッパホームセキュリティシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

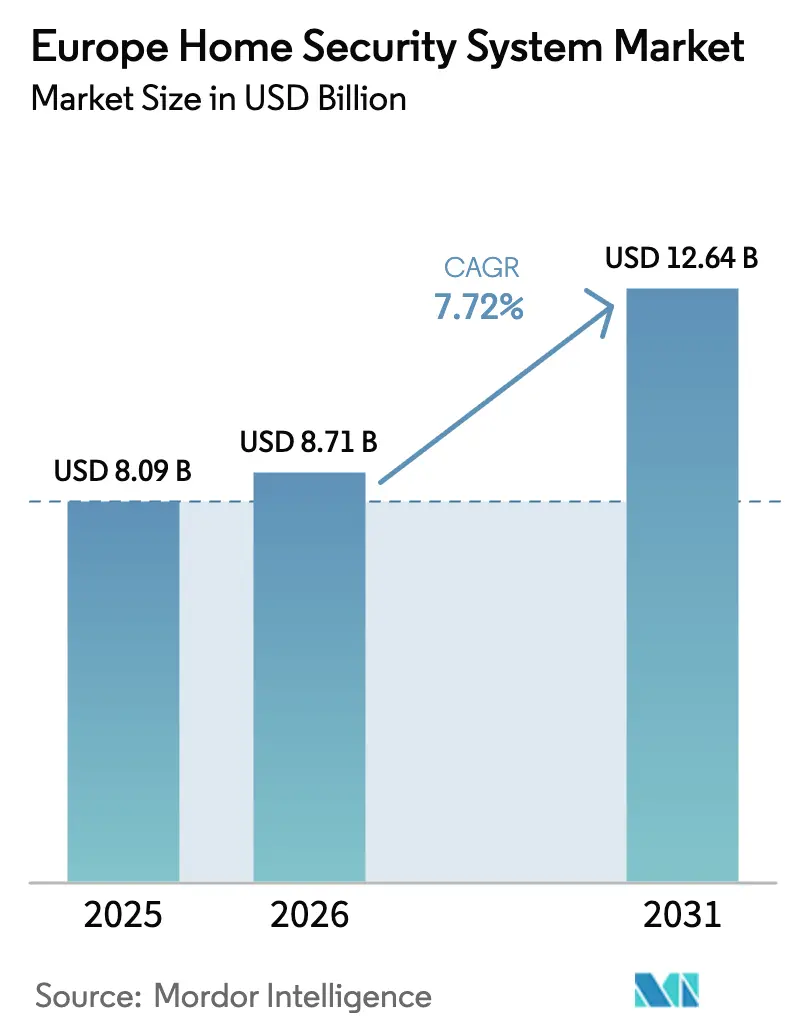

| 基準年の市場規模 (2025) | 8.09 十億米ドル |

| 市場規模 (2026) | 8.71 十億米ドル |

| 市場規模 (2031) | 12.64 十億米ドル |

| 成長率 (2026 - 2031) | 7.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパホームセキュリティシステム市場分析

2026年のヨーロッパホームセキュリティシステム市場規模は87億1,000万米ドルと推定され、2025年の80億9,000万米ドルから成長しており、2031年には126億4,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率7.72%で拡大します。この市場の拡大は、義務的な保険インセンティブ、IPカメラの急速な普及、および多様なヨーロッパの建物構造における改修を簡素化する無線バッテリー駆動デバイスへの需要増加によって支えられています。[1]Verisure、「2024年次報告書」、verisure.com 消費者は、侵入検知、映像分析、火災防護、およびスマートホームオートメーションを単一のアプリベースインターフェースに統合した統一エコシステムをますます重視しています。ハードウェアは引き続き収益の中核を担っていますが、プロバイダーが長期的な顧客関係を固定化する継続的な監視およびクラウド分析契約へと移行するにつれて、サービス収益は加速しています。競争の勢いは、ヨーロッパの購買習慣に合致したサブスクリプションプランの下で機器、ソフトウェア、およびプロフェッショナル監視を一括提供できるベンダーに有利です。一方、今後実施されるEUサイバーレジリエンス規制および一酸化炭素警報義務化は製品ロードマップを再構築しており、メーカーは2026年半ばまでに堅牢なサイバーセキュリティ機能と生命安全機能を認証することを求められています。

主要レポートの要点

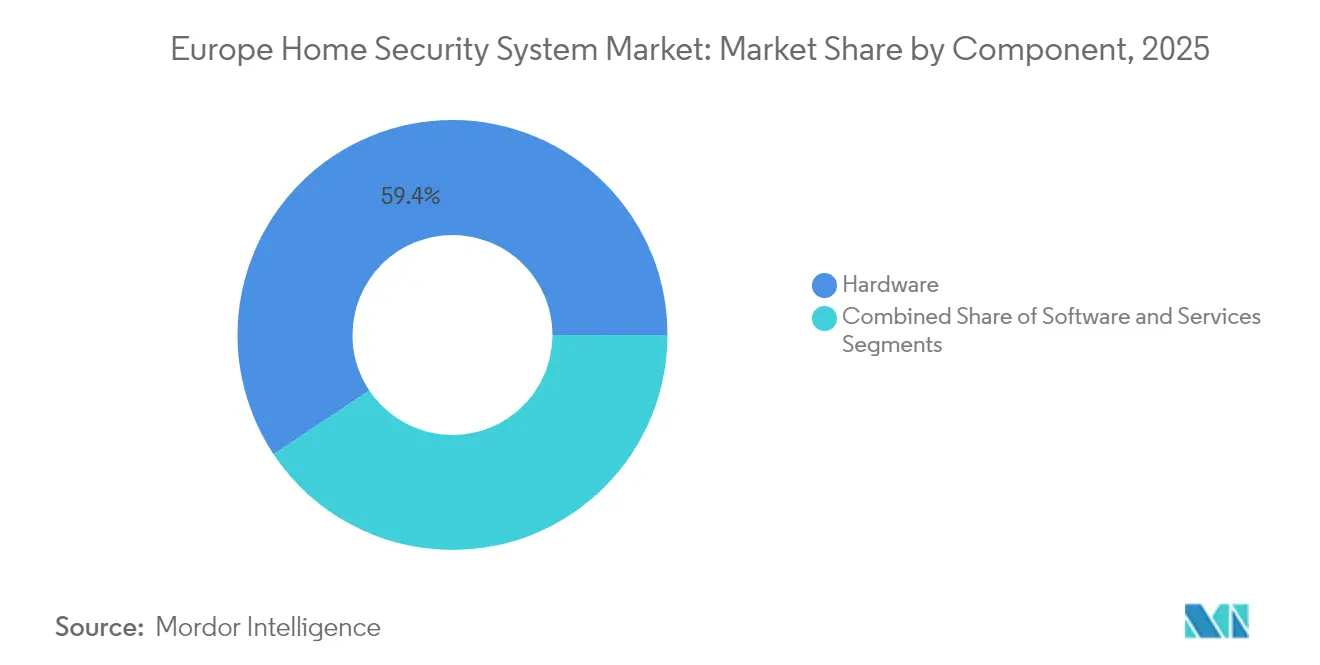

- コンポーネント別では、ハードウェアが2025年のヨーロッパホームセキュリティシステム市場において59.35%の収益シェアを占めました。サービスは2031年まで年平均成長率8.67%で拡大する見込みです。

- システムタイプ別では、ビデオ監視システムが2025年のヨーロッパホームセキュリティシステム市場において42.25%の収益シェアでトップを占めました。アクセス制御システムは2031年まで年平均成長率8.88%で成長すると予測されています。

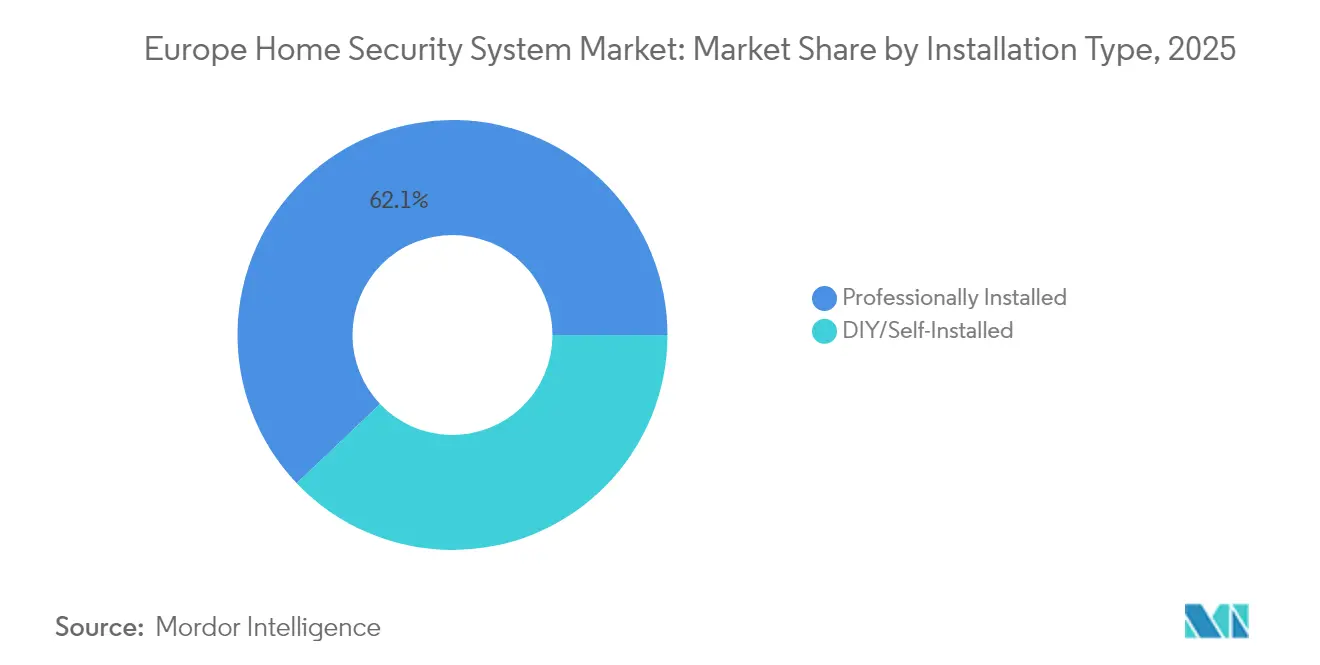

- 設置タイプ別では、プロによる設置ソリューションが2025年のヨーロッパホームセキュリティシステム市場において62.10%のシェアを獲得しました。DIY/自己設置システムは予測期間中に年平均成長率8.55%を記録する見込みです。

- 通信技術別では、無線展開が2025年のヨーロッパホームセキュリティシステム市場において63.55%のシェアで優位を占めました。無線はまた、2031年まで年平均成長率8.46%で最も急速に成長するセグメントです。

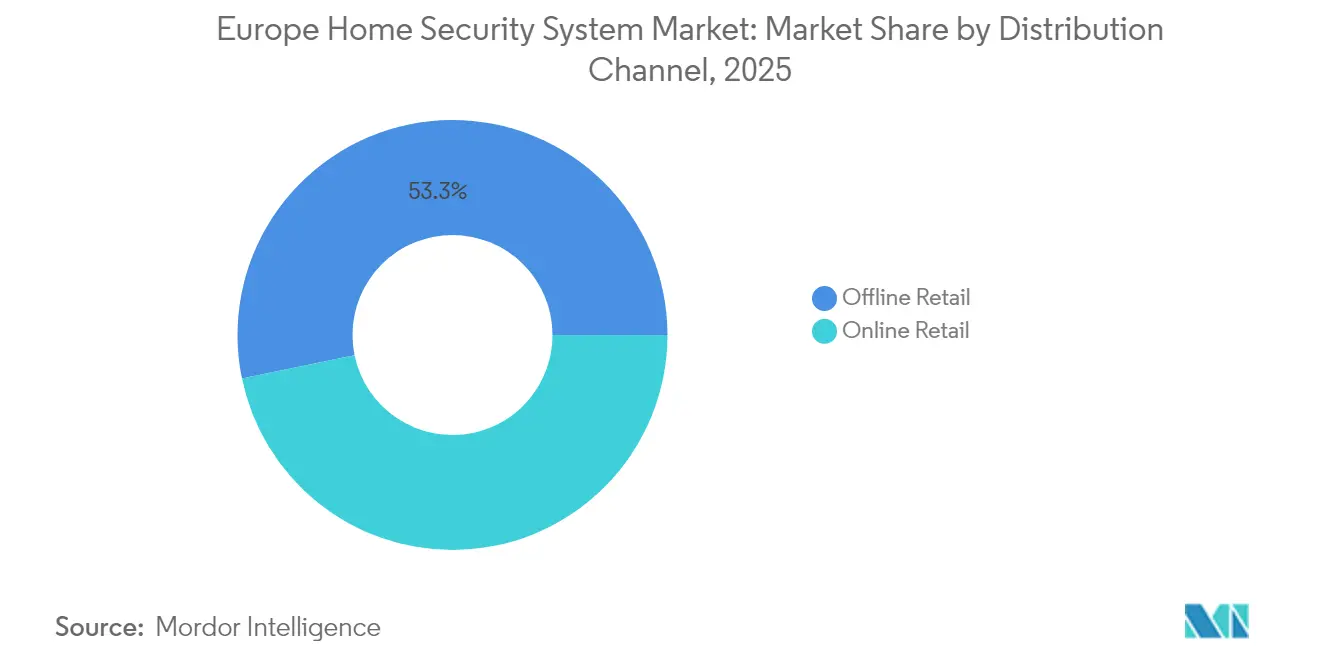

- 流通チャネル別では、オフライン小売店が2025年のヨーロッパホームセキュリティシステム市場において53.25%の収益シェアを保持しました。オンライン小売売上高は2031年まで年平均成長率8.79%を記録する見込みです。

- エンドユーザー別では、一戸建て住宅が2025年のヨーロッパホームセキュリティシステム市場における収益の55.85%を生み出しました。集合住宅は予測期間中に年平均成長率8.96%を記録する見通しです。

- 地域別では、ドイツが2025年のヨーロッパホームセキュリティシステム市場において30.15%の市場シェアでトップを占めました。イタリアは2031年まで年平均成長率9.18%という最高の成長を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパホームセキュリティシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への(〜)%の影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| IPベースカメラへの急速な移行 | +1.8% | ドイツおよびイギリス | 中期(2〜4年) |

| ビデオ監視サービス(VSaaS)の採用拡大 | +1.5% | EU中核国、東方拡大 | 長期(4年以上) |

| コネクテッドホームポリシーに対する保険割引の強化 | +1.2% | ドイツ、フランス、オランダ | 短期(2年以内) |

| 通信事業者によるスマートホームバンドリング | +1.4% | 西ヨーロッパ | 中期(2〜4年) |

| コードレスマルチセンサーハブへの移行 | +0.9% | 北欧および農村部ヨーロッパ | 長期(4年以上) |

| 一酸化炭素警報義務化(EU 2026年) | +0.7% | EU全域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

IPベースカメラへの急速な移行

ヨーロッパの世帯は、4メガピクセル以上のHDR映像をストリーミングし、AI搭載の人物・車両分類機能を提供し、クラウド分析エンジンとシームレスに統合するIPカメラに、アナログCCTVを決定的に置き換えています。Ajax SystemsによるIndoorCam Wi-Fiラインの発売はこの変化を示しており、Wi-Fiが失われた場合に同社独自の無線プロトコルにフォールバックし、継続的な警報信号を確保します。[2]Ajax Systems、「IndoorCamプロダクトシート」、ajax.systems ドイツとフランスの保険会社は現在、映像確認をサポートする認定IPカメラを設置した物件に対して最大15%のプレミアム割引を付与しており、普及を加速させ、浸透率向上という好循環を強化しています。

ビデオ監視サービス(VSaaS)の採用拡大

ビデオ監視サービス(VSaaS)は、大規模な一括機器購入を、ハードウェア、ソフトウェア、ストレージ、および専門監視を一括提供する予測可能な月額費用に転換します。ヨーロッパの通信事業者は、カメラと分析機能をブロードバンドパッケージに統合することでこのモデルを活用し、ユーザーあたりの平均収益を向上させ、解約を低減させています。物件管理者は複数棟建物の集中管理を評価し、居住者は高額な初期費用なしにプロフェッショナルグレードのセキュリティを利用できます。この継続収益モデルは投資家を引き付けており、その証拠としてVerisureが断片化したヨーロッパ地域での拡大資金調達を目的とした新規株式公開を計画しています。

コネクテッドホームポリシーに対するEU保険割引の強化

保険会社は、コネクテッド警報システムが盗難保険の請求を約60%削減することを実証しています。その結果、ドイツの主要引受会社は、基本的な侵入検知から完全に監視されたAI検証済み複合ソリューションまで、システムの高度化に応じた段階的な保険料削減を付与しています。同様のモデルがフランスとオランダでも展開されており、住宅所有者は保険会社とEUのデータ保護基準の両方を満たすプロフェッショナル設置へと向かっています。

ヨーロッパ通信事業者によるスマートホームバンドリング

通信事業者はセキュリティハードウェア、監視、ブロードバンド、およびテレビを単一の請求書にまとめており、セキュリティを付加価値の高い粘着性のあるアドオンに変えています。フランスのSFRとスペインのTelefónicaがこの戦略を推進しており、認定技術者が施工し、全国のサービスセンターがサポートするターンキー設置を促進しています。顧客は統一された請求書を得る一方、事業者は世帯への囲い込みを深めることでオーバーザトップ競合他社に対する市場シェアを守っています。

制約の影響分析*

| 制約 | 年平均成長率予測への(〜)%の影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 断片化した無線プロトコルエコシステム | -0.8% | EU全域 | 中期(2〜4年) |

| エンドユーザーのプライバシー訴訟リスク | -1.1% | ドイツ、フランス、北欧 | 長期(4年以上) |

| 集合住宅における低い改修予算 | -0.6% | 西ヨーロッパの都市 | 長期(4年以上) |

| 農村部ヨーロッパにおける熟練設置業者の不足 | -0.9% | 東部および南部の農村地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

断片化した無線プロトコルエコシステム

ヨーロッパのプロジェクトでは、Wi-Fi、Zigbee、Z-Wave、ブルートゥースローエナジー、Thread、および独自の周波数帯を頻繁に混在させており、インテグレーターは複数のハブを導入するか、複雑なブリッジに投資する必要があります。互換性の問題は作業時間を増加させ、アフターセールスサポートを複雑にし、設置業者の利益率を低下させます。Matterスタンダードが解決策を約束している一方で、多くの大手セキュリティOEMはシステムの囲い込みとサブスクリプション収益を維持するために独自のスタックを優先しています。

エンドユーザーのプライバシー訴訟リスク

GDPR(一般データ保護規則)の執行が強化されており、屋外カメラが明確な標識なしに公共の歩道を撮影した場合、住宅所有者は罰金を科せられる可能性があります。ベンダーは責任を軽減するために、プライバシーマスキング、デバイス上の暗号化、および短い保持期間を提供しなければなりません。大手企業はコンプライアンスコストを吸収できますが、スタートアップ企業は複数国にわたるデータ保護監査に関連する法的負担に苦しむことが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性がインフラ投資を牽引

ハードウェアは2025年のヨーロッパホームセキュリティシステム市場シェアの59.35%を占め、消費者が物理的に財産を保護するカメラ、錠前、サイレン、センサーなどの有形資産を求めていることを示しています。ハードウェアのヨーロッパホームセキュリティシステム市場規模は2025年に48億米ドルに達し、アナログカメラからIPモデルへの急速な置き換えとマルチセンサーハブへの需要増加に支えられて、年平均成長率7.26%で拡大する見込みです。サービスは最も急速に成長する要素であり、サブスクリプションモデルが普及するにつれて2031年までに12億1,000万米ドルの増分価値を追加すると予測されています。

ソフトウェアの高度化がハードウェア設計を牽引しており、エッジデバイスに組み込まれたAIモジュールがローカルでオブジェクト認識と早期警告分析を提供し、クラウドの帯域幅要件を削減しています。プロバイダーはハードウェア、ファームウェアアップデート、および生涯監視を5年間のリース契約にまとめており、収益プールを予測可能な年金型へと再構築しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

システムタイプ別:ビデオ監視のリーダーシップが消費者の優先事項を反映

ビデオ監視は2025年収益の42.25%を占め、ヨーロッパホームセキュリティシステム市場規模の34億2,000万米ドルに相当し、住宅所有者が侵入を抑止し保険請求を容易にするための視覚的確認を好むことを示しています。アクセス制御ソリューション、スマートロック、生体認証パッド、映像ドアベルは、集合住宅のキーレスエントリーを奨励する規制に伴い、年平均成長率8.88%を記録する見込みです。

警報システムは基盤として残り、即時アラートを提供する磁気接点とPIRセンサーを統合しています。火災防護プラットフォームはEU全域の生命安全法と、単一筐体内で煙、熱、および一酸化炭素を監視するマルチ脅威検知器への移行から恩恵を受けています。

設置タイプ別:プロフェッショナルサービスが市場リーダーシップを維持

プロによる設置製品は2025年のヨーロッパホームセキュリティシステム市場の62.10%を占めており、これは主にドイツとフランスの保険会社がプレミアム割引のために認定設置を要求しているためです。プロフェッショナル設置に関連するヨーロッパホームセキュリティシステム市場規模は、年平均成長率7.18%で2031年までに76億1,000万米ドルに拡大すると予測されています。

DIYの普及はスカンジナビアとイギリスで引き続き上昇しており、技術に精通した消費者はメーカーから直接配送される粘着取り付け式デバイスを好んでいます。住宅所有者がエントリーレベルのキットを自己設置し、その後映像分析とセルラーバックアップを重ね合わせたプロフェッショナル監視プランにアップグレードするハイブリッドモデルが台頭しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

通信技術別:無線ソリューションが市場の進化を牽引

無線は2025年収益の63.55%を獲得し、ヨーロッパホームセキュリティシステム市場規模の51億4,000万米ドルに相当し、バッテリー寿命が5年を超え、RF(無線周波数)レンジが開空間で2kmを超えるにつれて、2031年まで年平均成長率8.46%で拡大する見込みです。有線イーサネットはラグジュアリーヴィラの高ビットレートNVR(ネットワークビデオレコーダー)にとって依然として重要ですが、ドリル作業が制限される都市部のアパートではケーブルフリー展開が全体的な勢いを持っています。

ブロードバンド障害時にCat-M1またはNB-IoTに切り替えるセルラーフォールバックモジュールは、グレード2およびグレード3パネルで現在標準となっています。組み込みeSIMを搭載した次世代LTEルーターはデュアルSIM冗長性を提供し、監視警報のための厳格なEN 50136信号要件を満たしています。

流通チャネル別:オフライン小売のリーダーシップがサービス要件を反映

専門セキュリティショップと大型量販店が53.25%のシェアを維持しているのは、ヨーロッパの購買者が依然として店頭デモ、専門アドバイス、および設置業者の紹介を重視しているためです。それにもかかわらず、Ajax Systemsのようなブランドがドイツやイタリア、イギリス全域でDtoC(Direct to Consumer)Eコマースストアフロントに移行するにつれて、オンライン収益は年平均成長率8.79%で増加しています。

マーケットプレイスプラットフォームはシェンゲン圏内の国境を越えた販売を簡素化し、ローカライズされたフルフィルメントセンターがほとんどのEU主要都市での配送時間を48時間以内に短縮しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:一戸建て住宅が主要需要を牽引

一戸建て住宅は2025年に収益の55.85%を生み出し、十分な設置スペースと強力な保険インセンティブに支えられています。しかし、集合住宅は開発業者が新築タワーに統合映像インターホンとクラウド接続アクセス制御コアを事前配線するにつれて、年平均成長率8.96%という最速の成長を記録する見込みです。

特に従業員50名未満の小売店などの中小企業は、EN 62676映像標準を費用対効果の高い価格帯で満たすために住宅グレードのソリューションに依存しています。したがって、プロバイダーはハードウェアを変更することなく2ドアの店舗から32ゾーンの邸宅までスケール可能なモジュール式パネルを設計しています。

地理分析

ドイツは2025年にヨーロッパホームセキュリティシステム市場において30.15%のシェアでトップに立ち、高い可処分所得、厳格なEN 50131認証規範、および監視警報に対して2桁のプレミアム削減を報奨する保険モデルによって推進されています。強力なプロフェッショナル設置業者ネットワークとグレード3無線システムへの親しみが、侵入、火災、および医療監視を統合したマルチセンサーパッケージの普及を促進しています。

イタリアはこの地域のモメンタム上位者であり、デジタル化補助金と都市の高密度化がコンドミニアム複合施設での統合アクセス制御の需要を押し上げるにつれて、2031年まで年平均成長率9.18%と予測されています。現地の通信事業者はFTTH(光ファイバー網)契約とセキュリティサブスクリプションをバンドルしており、主要大都市圏全体で即日設置を可能にしています。 スペインとフランスは通信バンドリングと有利な保険会社パートナーシップを基盤に中一桁台の成長を示しています。イギリスは成熟した警報監視インフラを活用してクラウド移行を加速させており、オランダとスウェーデンは国家的な炭素中立目標と連動する持続可能な低電力デバイスを推進しています。東ヨーロッパでは、ポーランドとハンガリーが一人当たりGDPの上昇とEUサイバーレジリエンス資金の利用可能化に伴い、PIRのみの基本システムから本格的なIPカメラポートフォリオへと移行しています。したがって、プロバイダーは各国の規制環境、平均住居面積、および設置業者密度に合わせて製品カタログと価格帯を調整する必要があります。

競合状況

Verisure、Securitas Direct、およびADTが市場をリードし、24時間監視センターと垂直統合されたフィールドサービスチームを通じて合計900万件以上のヨーロッパのアカウントにサービスを提供しています。Verisureは2024年に34億800万ユーロの収益を報告し、サブスクリプションプラットフォームの拡大に必要な資本集約度を反映して、汎地域買収の資金調達のための株式公開を予定しています。[4]Verisure、「新規株式公開意向声明」、verisure.com

新興の挑戦者であるAjax Systemsは、消費者と未開拓の農村部設置業者の両方を引き付ける無線ハブ、クラウドバックアップ分析、および5分間の自己設置ワークフローを提供することでシェアを獲得しています。同社は最近、英国の販売代理店Eurotechを活用してチャネルリーチを拡大し、スタイリッシュな工業デザインと組み合わせたBS EN 50131準拠を重視する市場でのプレゼンスを強化しました。

技術的な差別化はAI支援オブジェクト認識、サブGHzメッシュネットワーク、および2026年EUの義務化を先取りする統合サイバー強化機能に集中しています。通信事業者がセキュリティバンドルをクロスセルするにつれて競争の激しさが増しており、中小メーカーはコンプライアンスコストの増大により撤退または合併する可能性があります。全体として、上位5社が収益の約45%を占めており、戦略的パートナーシップと統合に開かれた中程度に集中した分野であることを示しています。

ヨーロッパホームセキュリティシステム産業リーダー

Honeywell International Inc.

ADT Inc.

ASSA ABLOY AB

Bosch Service Solutions GmbH

Vivint Smart Home, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Ajax SystemsがAI搭載ドアベルを発売。4メガピクセルHDR撮影、6メートルの赤外線レンジ、および人物・車両・動物を識別して誤報を削減するデバイス上のオブジェクト認識機能を搭載。

- 2025年3月:Ajax Systemsが警報送信に最適化されたSIMカードを導入。加入者のブロードバンドに依存しない直接セルラールーティングを提供。

- 2025年2月:Origin AIとVerisureがパートナーシップを締結し、Wi-Fiセンシング動体検知をVerisureのプラットフォームに組み込み、新たなセンサーなしに既存のルーターを活用してレーダーのようなカバレッジを追加。

- 2025年2月:投資家LRM NVおよびApixa社がSecury360に資本を注入し、ヨーロッパ展開向けの革新的なカメラ技術を加速。

- 2025年1月:Ajax SystemsがEurotechをイギリスの公式販売代理店に任命し、ヨーロッパのネットワークとローカルサポートフットプリントを拡大。

ヨーロッパホームセキュリティシステム市場レポートの範囲

ホームセキュリティシステムは、保護されたゾーンが侵害された場合に侵入または不正アクセスを検知することを目的としたソフトウェアおよびハードウェアデバイスを統合します。光センサーやセキュリティカメラから完全統合されたスマートホームソリューションまで、多くのホームセキュリティシステムがあります。調査した市場は、地域における現在の技術トレンドについての概要を提供し、地域企業に関する主要な情報を提供しました。

| ハードウェア | 電子錠 |

| セキュリティカメラ | |

| スプリンクラー(火災消火設備) | |

| 窓センサー | |

| ドアセンサー | |

| その他のハードウェア | |

| ソフトウェア | |

| サービス |

| ビデオ監視システム |

| 警報システム |

| アクセス制御システム |

| 火災防護システム |

| プロによる設置 |

| DIY/自己設置 |

| 有線 | |

| 無線 | Wi-Fi |

| ZigbeeおよびZ-Wave | |

| ブルートゥースLE | |

| セルラー/LTE |

| オフライン小売 | 専門店 |

| 大型量販店 | |

| オンライン小売 |

| 一戸建て住宅 |

| 集合住宅 |

| 中小企業(従業員50名未満) |

| イギリス |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| スウェーデン |

| その他のヨーロッパ |

| コンポーネント別 | ハードウェア | 電子錠 |

| セキュリティカメラ | ||

| スプリンクラー(火災消火設備) | ||

| 窓センサー | ||

| ドアセンサー | ||

| その他のハードウェア | ||

| ソフトウェア | ||

| サービス | ||

| システムタイプ別 | ビデオ監視システム | |

| 警報システム | ||

| アクセス制御システム | ||

| 火災防護システム | ||

| 設置タイプ別 | プロによる設置 | |

| DIY/自己設置 | ||

| 通信技術別 | 有線 | |

| 無線 | Wi-Fi | |

| ZigbeeおよびZ-Wave | ||

| ブルートゥースLE | ||

| セルラー/LTE | ||

| 流通チャネル別 | オフライン小売 | 専門店 |

| 大型量販店 | ||

| オンライン小売 | ||

| エンドユーザー別 | 一戸建て住宅 | |

| 集合住宅 | ||

| 中小企業(従業員50名未満) | ||

| 国別 | イギリス | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

2031年までにヨーロッパホームセキュリティシステム市場はどのくらいの規模になりますか?

2026年から年平均成長率7.72%で成長し、126億4,000万米ドルに達すると予測されています。

どのコンポーネントセグメントが最も急速に拡大していますか?

監視とクラウド分析のサブスクリプションが普及するにつれて、サービスは年平均成長率8.67%を記録する見込みです。

現在、地域をリードしている国はどこですか?

ドイツは、厳格な保険インセンティブと成熟した設置業者ネットワークのおかげで、2025年収益の30.15%を占めています。

なぜIPカメラはアナログモデルに取って代わっているのですか?

住宅所有者はより高解像度の映像、AIイベントフィルタリング、およびクラウドアクセスを好んでおり、保険会社もIP展開にプレミアム割引を付与しています。

EU規制は将来の製品設計にどのような影響を与えますか?

2026年のサイバーレジリエンス法は、強化されたサイバーセキュリティと広範な脆弱性報告を義務付け、強力な研究開発予算を持つメーカーに有利となります。

最終更新日: