エンタープライズファイアウォール市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.12 十億米ドル |

| 市場規模 (2031) | 24.61 十億米ドル |

| 成長率 (2026 - 2031) | 10.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

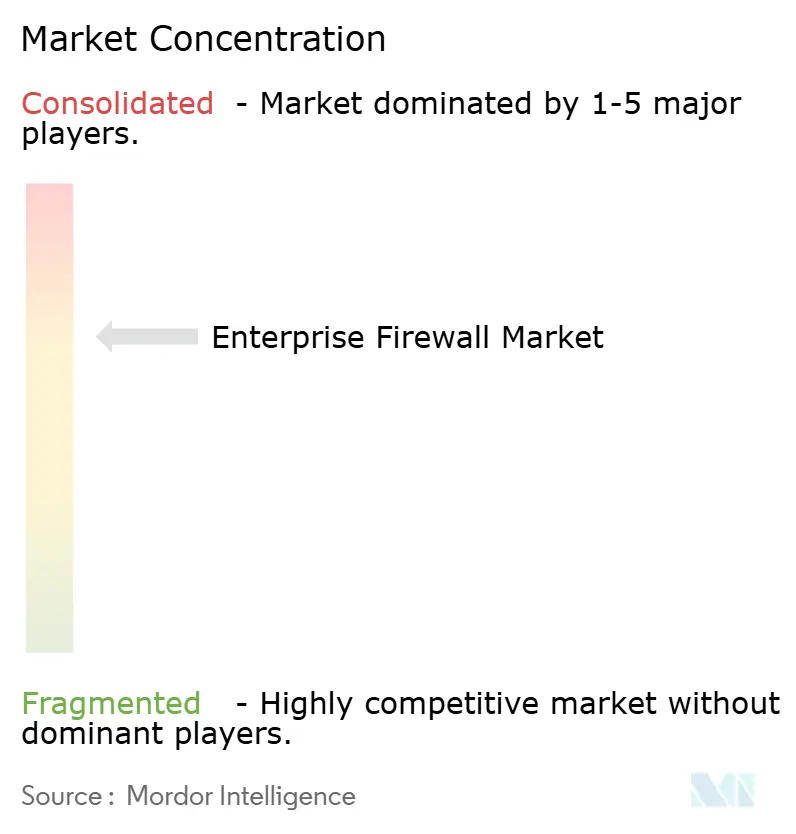

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズファイアウォール市場分析

エンタープライズファイアウォール市場規模は2026年に150億1,200万米ドルと推定され、2025年の137億2,000万米ドルから成長し、2031年には246億1,000万米ドルに達する見通しで、2026年から2031年にかけて10.23%のCAGRで成長します。ハイブリッドワークモデルの普及が緊急性を高め、購買企業はハードウェアのオーバーヘッドを削減しながらリモートユーザーを保護するためにサービスとしてのファイアウォールへの移行を進めています。[1]Microsoft、「Azure ファイアウォールとは」、Microsoft.comベンダーはネットワーク機能とセキュリティ機能を融合した統合プラットフォームで対応し、PCI DSSやDORAなどのコンプライアンスフレームワークが継続的なポリシー適用と監査レポートへの需要を高めています。半導体コストの上昇とスキル不足が短期的なハードウェア展開を制約する一方、プラットフォーム化が進む中でサブスクリプション収益がマージンの回復力を維持しています。

主要レポートのポイント

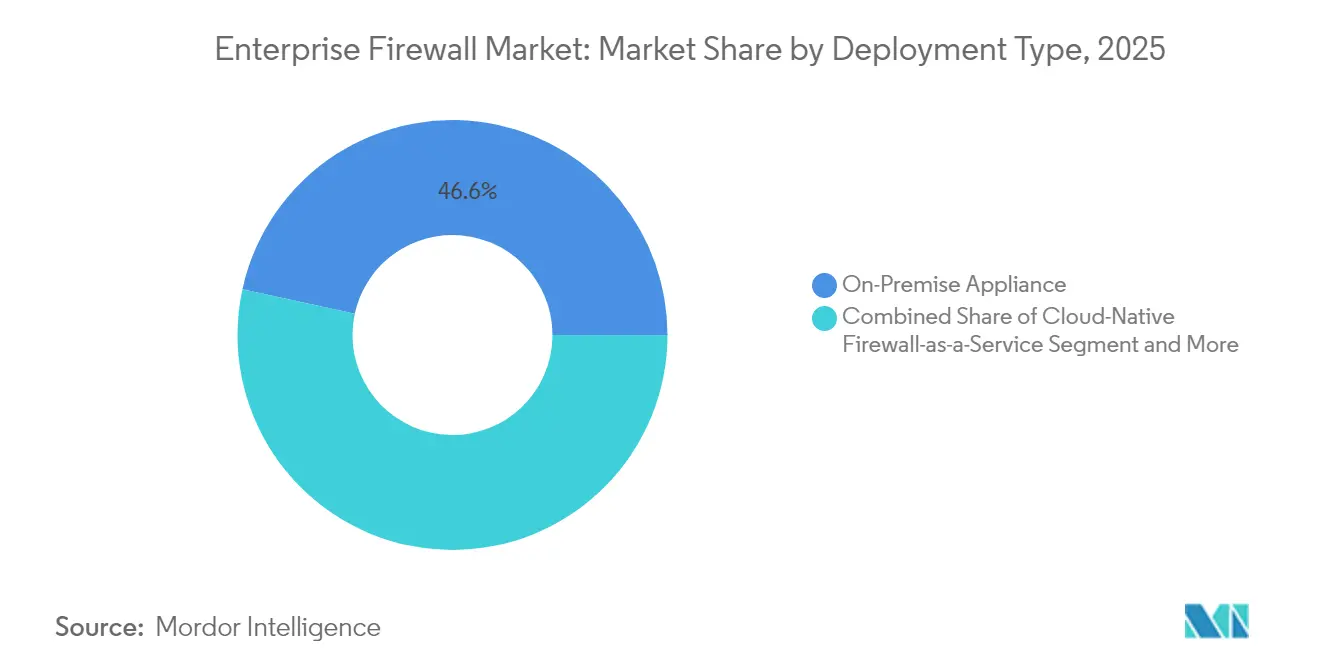

- 展開タイプ別では、オンプレミスアプライアンスが2025年のエンタープライズファイアウォール市場シェアの46.58%を占め、クラウドネイティブのサービスとしてのファイアウォールは2031年にかけて13.68%のCAGRで成長すると予測されています。

- コンポーネント別では、ハードウェアアプライアンスが2025年の収益シェアの47.65%を占め、マネージドおよびプロフェッショナルサービスは2031年にかけて13.52%のCAGRで拡大する見込みです。

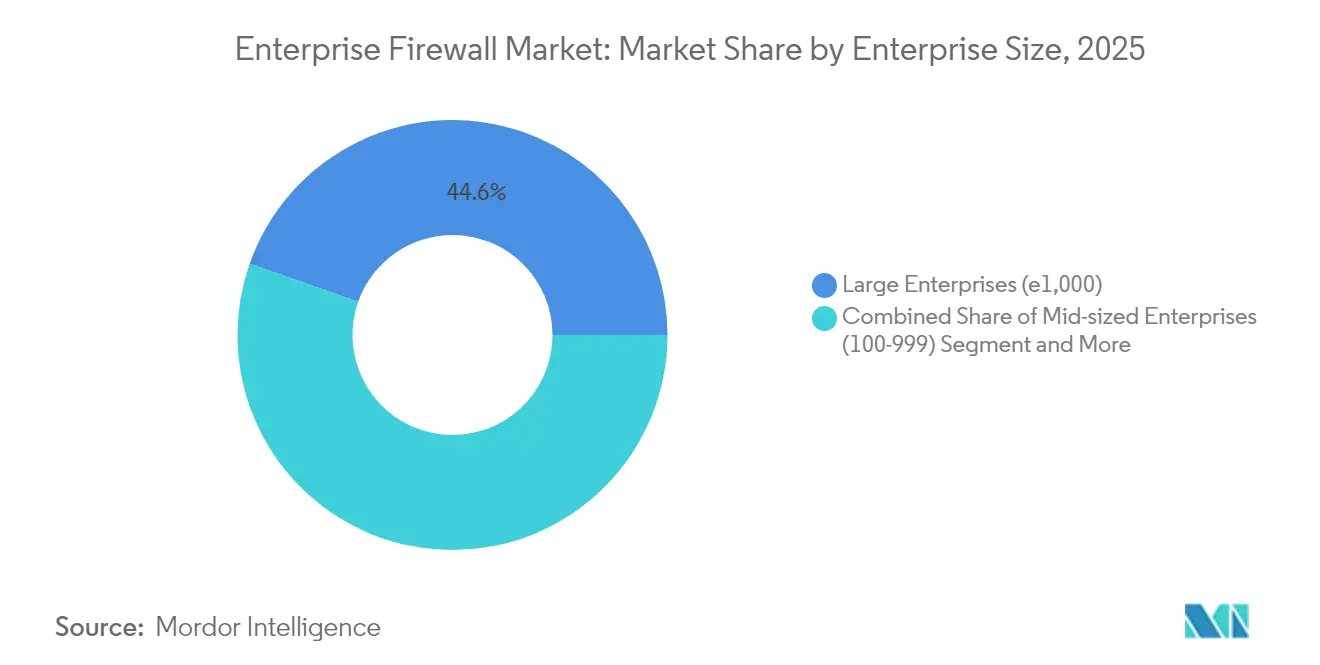

- 企業規模別では、大企業が2025年収益の44.62%を占め、中小・零細企業はクラウド提供のエントリーレベルサービスに支えられ13.84%のCAGRで成長する見通しです。

- 産業別では、BFSIが2025年に27.12%のシェアでトップとなり、デジタル決済の増加とコンプライアンスニーズを背景に小売・Eコマースが最速の12.76%CAGRを記録すると予想されています。

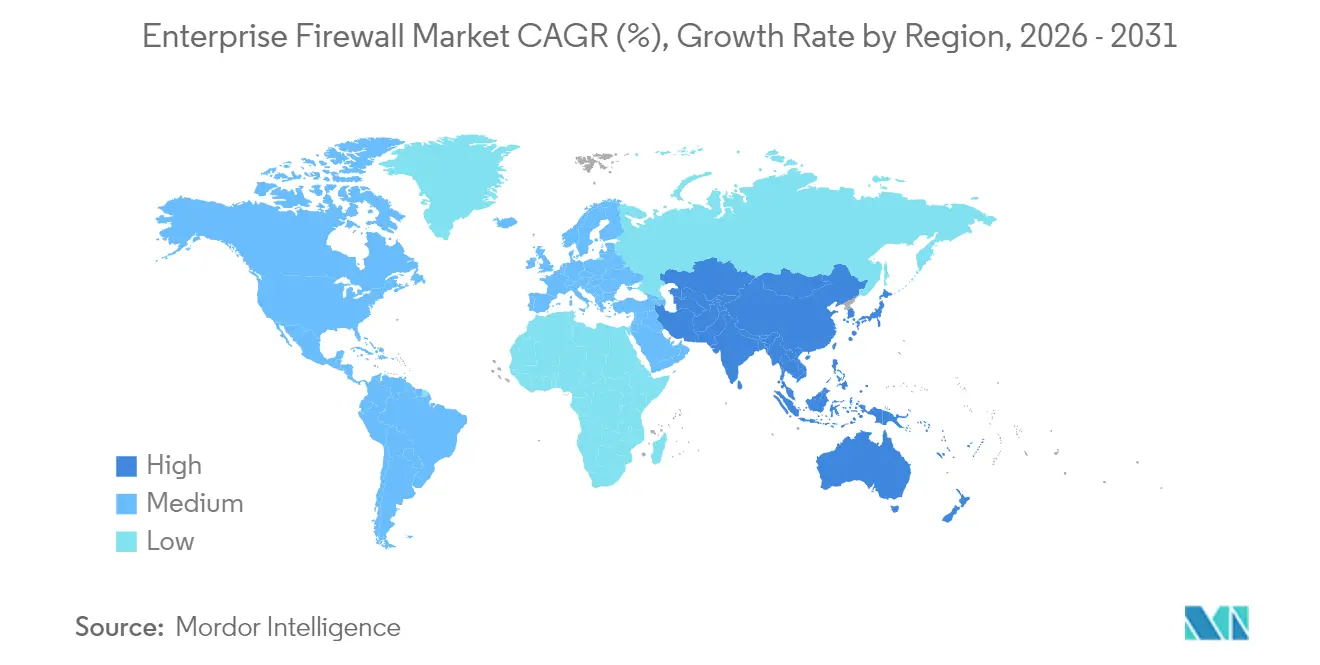

- 地域別では、北米が2025年収益の35.02%を占め、アジア太平洋地域はデジタル主権プログラムとクラウド投資を背景に12.38%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエンタープライズファイアウォール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチベクター攻撃の高度化の加速 | +2.8% | 北米、欧州 | 短期(2年以内) |

| ハイブリッドおよびリモートワークの急速な普及 | +2.1% | 北米、アジア太平洋地域へ拡大 | 中期(2~4年) |

| ゼロトラストセグメンテーションに関する規制上の義務 | +1.9% | 北米、欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| クラウドワークロードの急増 | +1.7% | グローバル、アジア太平洋地域で最大 | 中期(2~4年) |

| AIを活用したポリモーフィックマルウェア | +1.4% | 世界中のテクノロジーハブ | 短期(2年以内) |

| 主権的トラフィック検査条項 | +1.2% | アジア太平洋地域、中東、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチベクター攻撃の高度化の加速

攻撃者は正規のソフトウェアとAIを悪用し、エンドポイント、クラウドワークロード、ラテラルパスウェイを一つのキャンペーンで侵害するようになっており、静的なルールセットを無効化しています。Palo Alto Networksは、2024年のインシデントの86%が直接的なビジネス中断を引き起こしたと観測しており、企業は分散センサー全体でリアルタイムインテリジェンスを相関させる次世代ファイアウォールの導入を進めています。あるグローバル通信企業は、ドメインコントローラーの外部に200以上の特権セッションが存在することを発見し、東西方向のブラインドスポットを浮き彫りにしました。[2]Reveald、「グローバル産業企業ケーススタディ」、Reveald.comベンダーは機械学習検査を組み込んで行動異常を検知し、企業がミリ秒単位で不審なトラフィックを隔離し、滞留時間を短縮できるようにしています。

ハイブリッドおよびリモートワークアーキテクチャの急速な普及

分散した労働力は家庭用ネットワークや管理されていないデバイスに依存しており、脅威のサーフェスをデータセンターの境界をはるかに超えて拡大させています。組織はアイデンティティ、デバイスの健全性、ファイアウォール制御を単一のクラウド適用ポイントに融合させたセキュアアクセスサービスエッジモデルへと移行しています。Microsoftは、暗号化されたVPNトンネルが従来の検査を回避することが多いと指摘しており、多くの企業がユーザーの接続場所を問わず均一なポリシーを実現するためにサービスとしてのファイアウォールへ移行しています。Bell CanadaとPalo Alto Networksのパートナーシップは、通信キャリアがリモートチーム向けにAI搭載ファイアウォールをマネージドコネクティビティに組み合わせて提供する方法を示しています。

ゼロトラストおよびセグメンテーションに関する規制上の義務

米国国防総省のゼロトラストオーバーレイなどの改訂されたフレームワークは、継続的な検証とマイクロセグメンテーションを要求しており、企業はリスクシグナルに基づいてポリシーを動的に調整するファイアウォールの導入を迫られています。DORAやHIPAAを含むコンプライアンスプログラムは、現在では詳細な監査証跡と自動化されたポリシーエビデンスを求めており、手動によるルール管理を持続不可能にしています。あるアメリカの製造業者は、新たな認証目標を達成し継続的な設定作業負荷を30%削減するためにFortinet Security Fabricを採用しました。

東西方向のセキュリティを必要とするクラウドワークロードの急増

コンテナ化されたアプリやサーバーレスアプリは、境界のチョークポイントを回避する数千もの一時的なフローを生成します。Google Cloudの階層型ファイアウォールポリシーは、マイクロセグメンテーションがアプライアンス単位ではなくプログラム的にスケールしなければならないことを示しています。SCG Chemicalsなどの産業分野の採用企業は、IEC-62443規格に準拠しながら運用技術トラフィックを保護するために分散ファイアウォールを使用しています。ベンダーはAPIドリブンのポリシーエンジンとコンテキスト対応のディープパケットインスペクションで対応し、ワークロードの場所を問わず追跡します。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業における予算制約 | -1.8% | 世界中の新興市場 | 中期(2~4年) |

| 複雑なポリシー管理に対するスキル不足 | -1.4% | 北米、欧州 | 長期(4年以上) |

| ハードウェア更新を遅らせるIPv6移行 | -0.9% | グローバル | 中期(2~4年) |

| 地域SOCへのデータ居住地移行 | -0.7% | 欧州、アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業における予算制約

多くの中小企業はフルタイムのセキュリティ担当者を持たず、コア業務への限られた資本配分を迫られており、高度なファイアウォールの導入が遅れています。サイバー保険会社はマネージドセキュリティサービスを導入した契約者に保険料の割引を提供していますが、価格に敏感な地域では初期のサブスクリプションコストが依然として購買を妨げています。ベンダーは自動化されたポリシーテンプレートと従量課金制を含むエントリーレベルのクラウドファイアウォールで対応し、調達のハードルを下げています。

複雑なポリシー管理に対するスキル不足

AI強化ファイアウォールは自動化を約束していますが、脅威インテリジェンスフィード、セグメンテーション設計、機械学習チューニングに精通したチームが必要です。Rockwell Automationは、産業オペレーターにはITとOTの両プロトコルを理解するスタッフが必要であり、それは高い賃金を要求する希少な組み合わせであると強調しています。[3]Rockwell Automation、「OTファイアウォール管理のベストプラクティス」、Rockwellautomation.com組織はマネージド検知・対応パートナーへの24時間365日監視のアウトソーシングを増やしており、サービスCAGRを押し上げる一方で自社展開を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:クラウドネイティブが勢いを増す

オンプレミスアプライアンスは、予測可能なスループットとエアギャップ設計に対する規制上の安心感を背景に、2025年のエンタープライズファイアウォール市場シェアの46.58%を維持しました。収益面では、プロトコル移行の不確実性によりリフレッシュサイクルが延長しているにもかかわらず、このセグメントがエンタープライズファイアウォール市場規模の最大のシェアを占めました。データセンターでレイテンシに敏感なワークロードを運用する企業は、高速TLS検査用のアクセラレーターを組み込んだ専用ハードウェアを引き続き好んでいます。

クラウドネイティブのサービスとしてのファイアウォールは2031年にかけて13.68%のCAGRで進展し、マルチクラウドおよびリモートワーク戦略を採用する企業に響く集中型ポリシー、弾力的なスケール、従量課金制の経済性をもたらします。このモデルはプロバイダーがポータルを通じて継続的な監査ログを提供するため、コンプライアンスエビデンスも簡素化されます。仮想アプライアンスは両者の中間に位置し、企業がハードウェアを出荷することなくプライベートクラウドやエッジロケーション全体にルールセットを複製できるようにし、ゼロトラスト移行中のブランチ展開を容易にします。この混合アプローチは、購買企業が単一のアーキテクチャをデフォルトとするのではなく、ワークロードの局所性にファイアウォールのフォームファクターをマッピングするようになったことを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:複雑性の増大に伴いサービスが急増

ハードウェアアプライアンスは2025年収益の47.65%を占め、決定論的なパフォーマンス、ハードウェア暗号化オフロード、監査チームを満足させる耐タンパー設計への持続的な需要を反映しています。エンタープライズファイアウォール市場規模のこのスライスは着実に成長すると予想されますが、購買企業がアプライアンスの潜在能力を最大限に引き出すライフサイクルサービスに予算をシフトするにつれて、その割合は低下します。

マネージドおよびプロフェッショナルサービスは、継続的なチューニング、脅威フィード統合、コンプライアンスレポートが多くの社内チームの処理能力を超えるため、13.52%のCAGRで拡大すると予測されています。サービスプロバイダーはDORA、HIPAA、業界固有の標準向けのプレイブックをバンドルし、クライアントが平均対応時間を短縮し規制当局を満足させるのを支援しています。ベンダーは管理コンソールにAI駆動のコパイロットを組み込む傾向を強めていますが、異常をコンテキスト化し進化するビジネス目標にポリシーを合わせるためには人間の専門家が依然として不可欠です。

企業規模別:中小企業がアクセスしやすいソリューションを採用

大企業は2025年支出の44.62%を占め、グローバル展開のための大規模な脅威ハンティングチームと資本予算を背景に、エンタープライズファイアウォール市場規模の最大の単一スライスを維持しました。大企業はAI検査エンジンやサンドボックス起爆機能の早期採用を牽引し、実証後に下流へと波及する機能をパイロットすることが多いです。

中小・零細企業は、サービスとしてのファイアウォールが初期コストを削減し日常管理を自動化するため、2031年にかけて13.84%のCAGRを記録すると予測されています。MicrosoftのAzure Firewall BasicとFortinのSMB向けバンドルは推奨ルールをプリロードし、オーナーが複雑な設定から解放されます。中堅企業は橋渡し役として機能し、共有ポータルを通じた可視性を維持しながらMSSPとポリシー管理を共同調達することが多いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:BFSIがリード、小売が加速

銀行・金融サービス・保険は2025年収益の27.12%を生み出し、エンタープライズファイアウォール市場の最大の垂直スライスとなりました。厳格なデータ保護義務、リアルタイムの不正リスク、24時間365日の稼働時間要件が、銀行を行動分析を組み込んだクラスター型アクティブ・アクティブファイアウォールへと向かわせています。北米の大手金融機関は、変更ウィンドウの労力を大幅に削減するFortinの自動化ファブリックでレガシールールセットを置き換えた後、5年間で1億米ドルの節約を見込んでいます。

小売・Eコマースは、急増するオンライン取引量とPOS端末のデジタル化が加盟店をクレデンシャルスタッフィングやカードスキミング攻撃にさらすことを背景に、2031年にかけて12.76%のCAGRで拡大すると予測されています。オムニチャネル戦略は、店舗、モバイルアプリ、フルフィルメントセンター全体で一貫したポリシーを要求し、ウェブアプリケーション保護とボット対策を統合するクラウドファイアウォールの採用を促進しています。製造、ヘルスケア、公共部門のセグメントは、インダストリー4.0と電子健康記録イニシアチブが攻撃対象領域を拡大するにつれて、すぐ後に続いています。

地域分析

北米は2025年収益の35.02%でトップとなり、厳格な連邦規制と高い侵害修復コストが積極的な購買を促進しています。同地域の企業はゼロトラストアーキテクチャを標準化し、運用上の断片化を削減するために統合プラットフォームを選択する傾向が強まっています。Bell CanadaとPalo Alto Networksの提携は、通信会社が分散した労働力にサービスを提供するためにAI駆動ファイアウォールをコネクティビティにバンドルする方法を示しています。

アジア太平洋地域は2031年にかけて12.38%のCAGRが見込まれ、地域全体で最速の成長を遂げます。インド、インドネシア、日本の政府は市民データのローカル検査を推進しており、国固有のクラウドに展開可能なファイアウォールの調達を促しています。中国の国内ベンダーは暗号化規則に準拠し、中国語の脅威インテリジェンスを処理するインライン機械学習モジュールを提供することでシェアを拡大しています。多国籍クラウドプロバイダーは、グローバルなテレメトリリーチを維持しながら主権条項を満たすために地域SOCオペレーターと提携しています。

欧州はGDPRと施行が迫るDORAフレームワークを背景に着実な勢いを維持しており、実証可能なセグメンテーションとインシデント報告が求められています。SonicWallの新しい欧州SOCは、居住法に沿ったローカルデータ処理と迅速な対応を提供するためのベンダー投資を示しています。ドイツと英国は産業スパイ対策に注力し、フランスとスペインはマルチクラウド拡張のためのテナントごとのポリシー分離が可能なクラウドファイアウォールに投資しています。

競合環境

エンタープライズファイアウォール市場は中程度の集中度を示しています。Fortinet、Palo Alto Networks、Check Pointが豊富なポートフォリオで市場をリードしていますが、上位5社の合計収益シェアは70%未満であり、イノベーターの参入余地が残されています。Fortinetは500件以上のAI特許を活用してSecurity Fabric内に生成モデルを組み込み、Palo Alto NetworksのPrecision AIは機械学習、ディープラーニング、LLMを融合してコンテキスト対応の検知を実現しています。両社はARR成長を優先しており、Palo Alto Networksは2025年度第1四半期の次世代セキュリティARRとして51億米ドルを報告し、前年同期比34%増となっています。

買収戦略が収束を加速させています。FortinetはクラウドワークロードプロテクションのためにLaceworkを、データ損失防止のためにNext DLPを買収し、CiscoはテレメトリとレスポンスオーケストレーションのためにSplunkを買収しました。Check PointはInfinity Global Servicesに再注力し、サブスクリプション比率を収益の83%に引き上げ、ボックスベースの課金からOPEXモデルへの転換を示しています。

チャレンジャーは、静的ルールへのマッチングではなくトラフィックリスクをスコアリングする確率論的ファイアウォールとAIネイティブアーキテクチャで差別化を図っています。運用技術セキュリティにもホワイトスペースが存在し、Rockwell Automationなどのベンダーがファイアウォールプロバイダーと提携して決定論的レイテンシ制御とディープパケットインスペクションを融合させています。サプライチェーンのチップ制約がアプライアンスマージンを圧迫する一方、既存企業はシリコン依存を低減するFPGAベースのアクセラレーションへの投資を促され、将来の不足に対するバッファーとなっています。

エンタープライズファイアウォール業界リーダー

Fortinet, Inc.

Palo Alto Networks, Inc.

Check Point Software Technologies Ltd.

Cisco Systems, Inc.

Juniper Networks, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:FortinetはAI搭載のワークスペースセキュリティスイートをリリースし、Microsoft 365およびGoogle Workspaceのコラボレーションチャネル全体の保護を拡張しました。

- 2025年5月:Zscalerは主権規則を満たし低レイテンシ検査を強化するために、欧州に25の新しいデータセンターを展開しました。

- 2025年2月:Palo Alto Networksは2025年度第1四半期の収益として22億9,000万米ドルを発表し、次世代セキュリティARRは51億米ドルに達しました。

- 2024年12月:Bell CanadaはPalo Alto Networksと提携し、Prisma Access、次世代ファイアウォール、Cortex XSIAMをマネージドセキュリティサービスにバンドルしました。

- 2024年8月:FortinetはNext DLPを買収し、エンタープライズデータ損失防止をSASEポートフォリオに統合しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、エンタープライズファイアウォール市場を、ネットワークエッジまたは分散ワークロード内においてノースサウスまたはイーストウエストのトラフィックを検査・制御する、オンプレミスアプライアンス、仮想インスタンス、およびクラウドネイティブのFirewall-as-a-Serviceプラットフォームの総体として定義しています。Mordor Intelligenceによれば、メンテナンス、脅威インテリジェンスサブスクリプション、およびマネージドファイアウォールサービスに関連する収益は、コアファイアウォール機能にバンドルされているか不可欠である場合に含まれます。

スコープの除外事項:スタンドアロンのウェブアプリケーションファイアウォール、純粋なSD-WANゲートウェイ、および単一目的の侵入検知センサーは、本スコープの対象外となります。

セグメンテーション概要

- 展開タイプ別

- オンプレミスアプライアンス

- クラウドネイティブのサービスとしてのファイアウォール(FWaaS)

- ハイブリッド/仮想アプライアンス

- コンポーネント別

- ハードウェアアプライアンス

- 仮想アプライアンス/ソフトウェア

- マネージドおよびプロフェッショナルサービス

- 企業規模別

- 中小・零細企業(従業員100名未満)

- 中規模企業(100~999名)

- 大企業(1,000名以上)

- エンドユーザー産業別

- BFSI

- ヘルスケアおよびライフサイエンス

- 製造および産業

- 政府および防衛

- 小売およびEコマース

- 通信およびメディア

- 教育および研究

- エネルギーおよびユーティリティ

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- シンガポール

- マレーシア

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、マネージドセキュリティプロバイダーのネットワークアーキテクト、北米・欧州・アジア太平洋地域の金融・医療・製造業のCISO、および主要ファイアウォールベンダーの上級プロダクトマネージャーにインタビューを実施しました。これらの対話により、導入トレンド、典型的なASPの動向、およびFWaaS採用の現実的なペースが検証されました。

デスクリサーチ

アナリストはまず、米国連邦通信委員会(FCC)、EurostatのICT調査、日本の総務省サイバーセキュリティ白書、およびHSコード8517.62アプライアンス輸出に関するグローバル税関記録などの公開情報を通じて、ファイアウォールの需要プールをマッピングしました。次に、企業の10-K、決算説明会、および脅威インテリジェンスアドバイザリーを活用して、ベンダーの収益構成と平均販売価格を追跡しました。D&B HooversおよびDow Jones Factiva等の有料リポジトリは、地域別出荷に関する入手困難な分割データを提供し、Questelの特許分析は技術更新サイクルを示しました。記載されている情報源は例示であり、データのクロスチェックおよび明確化には多数の追加資料が活用されています。

市場規模の算定と予測

ベースライン年については、ベンダーの申告からグローバルファイアウォール収益のトップダウン再構築を行い、チャネルマージンおよび二重計上を調整した上で、サンプリングされたアプライアンス出荷数に混合ASPを乗じたボトムアップの積み上げにより検証しました。主要インプットとして、エンタープライズITセキュリティ支出、クラウドワークロードの成長、リモート従業員の割合、規制展開の強度、平均更新サイクル、および価格低下が、2030年までの多変量回帰予測を駆動します。出荷データが断片的であった場合は、インストール済みサーバー数に対してベンチマークした地域別普及率を用いてギャップを補完し、一次インタビューの知見と三角測量を行いました。

データ検証と更新サイクル

モデルは2段階の分散・異常チェックを経た後、上級レビュアーが承認します。レポートは毎年更新され、主要な規制義務やベンダーの合併などのイベントによってサイクル外の改訂が行われます。クライアントへの納品直前に簡易検証が実施されます。

MordorのエンタープライズファイアウォールベースラインがConfidenceを与える理由

公表値がしばしば乖離するのは、企業が異なる導入構成を選択したり、異なる日付で通貨換算を行ったり、モデルの更新が不規則であったりするためです。

スコープをコアファイアウォール機能に厳密に限定し、チャネルデータを12ヶ月ごとに見直すことで、Mordorはユーザーが透明性のある変数に遡ることができる数値を提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 13.72 Bn(2025年) | Mordor Intelligence | - |

| USD 14.18 Bn(2024年) | Global Consultancy A | 隣接するセキュアウェブゲートウェイをバンドルし、FXに暦年平均を使用しているため、ベースが過大計上されている |

| USD 11.30 Bn(2023年) | Industry Association B | サブスクリプション更新およびFWaaS手数料を除外しているため、合計値が過小計上されている |

差異は、より広いまたは狭いサービス定義、サブスクリプションの取り扱い、および更新頻度によって合計値が数十億ドル単位で変動し得ることを示しています。当社の厳格な包含ルールと年次更新サイクルは、意思決定者に最もバランスが取れた信頼性の高い出発点を提供します。

レポートで回答される主要な質問

エンタープライズファイアウォール市場の現在の価値はいくらですか?

市場は2026年に150億1,200万米ドルとなっています。

エンタープライズファイアウォール市場はどのくらいの速さで成長すると予想されますか?

10.23%のCAGRで拡大し、2031年までに246億1,000万米ドルに達すると予測されています。

最も急速に成長している展開モデルはどれですか?

クラウドネイティブのサービスとしてのファイアウォールは2031年にかけて13.68%のCAGRで成長する見込みです。

なぜサービスがハードウェアの成長を上回っているのですか?

スキル不足と複雑なコンプライアンス要求が企業をマネージドおよびプロフェッショナルサービスへの依存に向かわせており、13.52%のCAGRで成長すると予測されています。

最も高い成長ポテンシャルを持つ地域はどこですか?

デジタル主権義務に牽引されるアジア太平洋地域は、2031年にかけて12.38%のCAGRを記録すると予測されています。

BFSI部門でのファイアウォール採用を促進するものは何ですか?

厳格な規制要件、高価値のデータ資産、リアルタイムの不正リスクがBFSIを最大の垂直市場とし、2025年収益の27.12%を占めています。

最終更新日: