組み込みセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

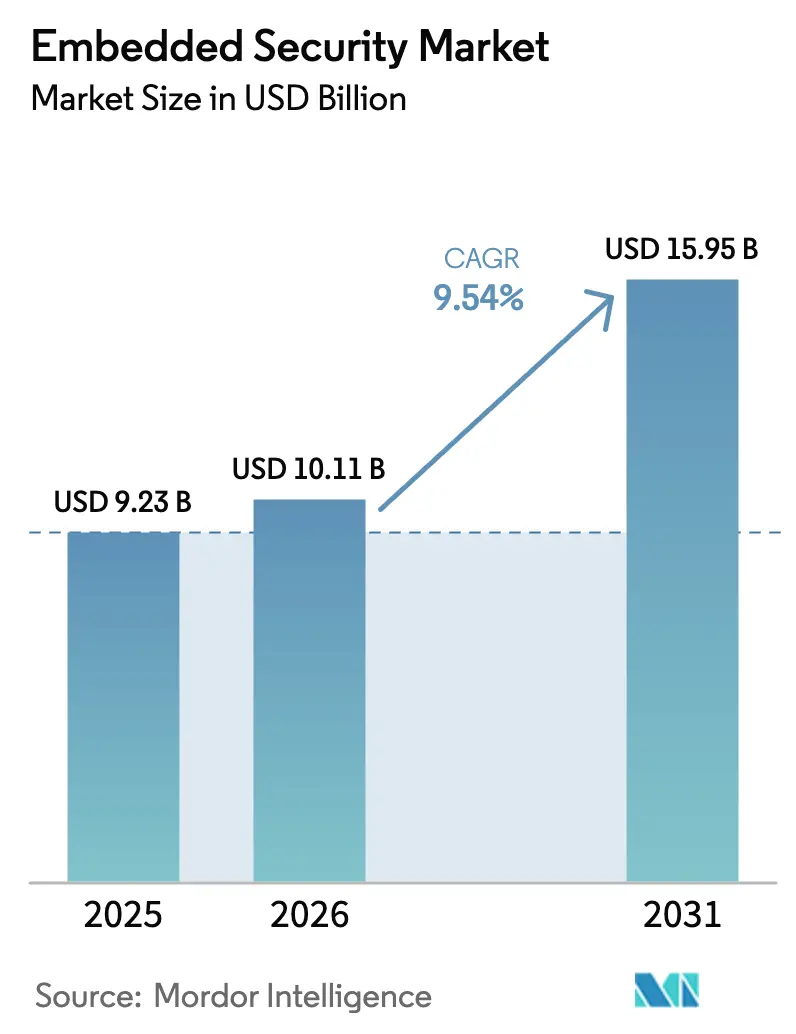

| 市場規模 (2026) | 10.11 十億米ドル |

| 市場規模 (2031) | 15.95 十億米ドル |

| 成長率 (2026 - 2031) | 9.54% CAGR |

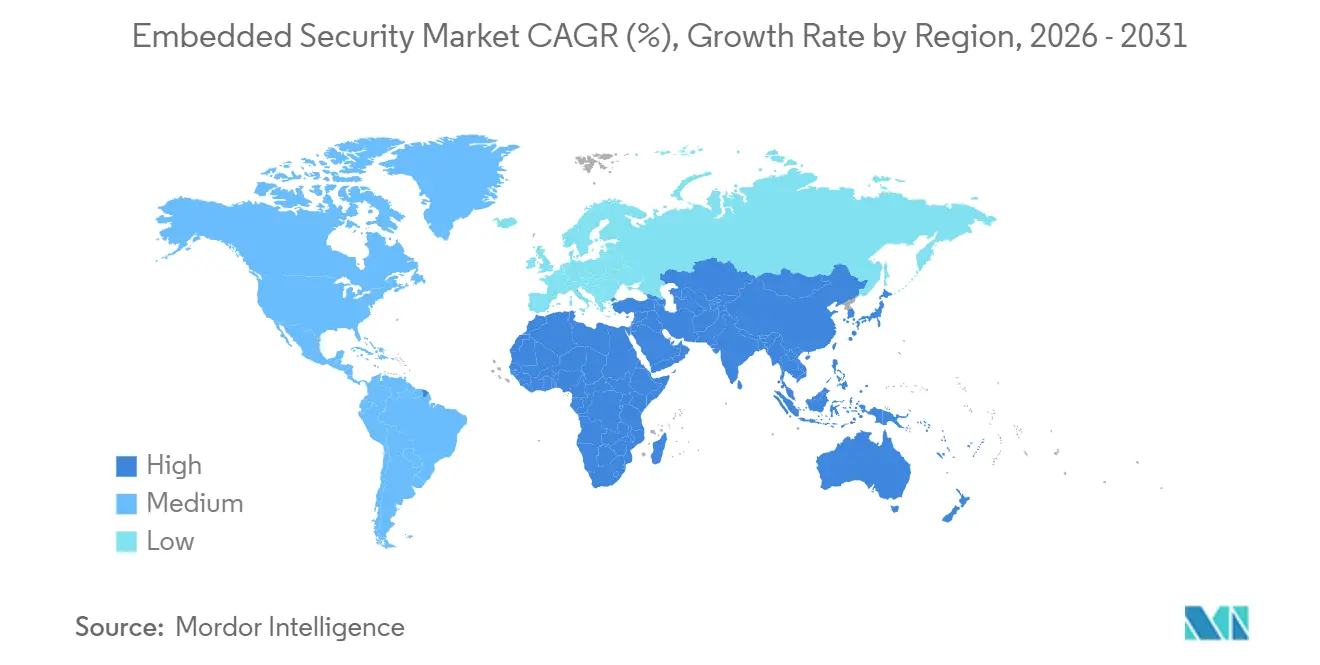

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

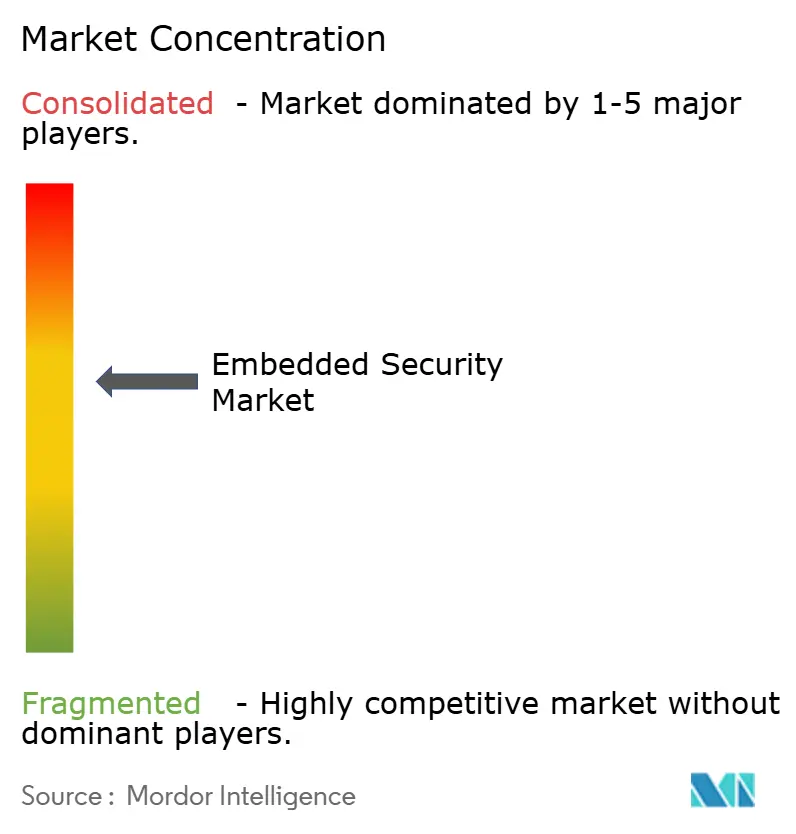

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる組み込みセキュリティ市場分析

組み込みセキュリティ市場規模は、2025年の92億3,000万USD、2026年の101億1,000万USDから、2031年までに159億5,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 9.54%を記録すると予測されています。データ主権規制の強化、欧州連合のサイバーレジリエンス法、および国連規則155号により、ハードウェアルートオブトラストの採用は任意の安全策から設計上の必須要件へと転換し、特にコネクテッドビークルや産業用コントローラー内のエッジデバイスにおいてその傾向が顕著です。自動車の電動化により車両あたりの電子制御ユニット数が3倍に増加し、シリコンコンテンツが拡大する一方で攻撃対象領域も拡大しています。クラウドHSMインスタンスは企業が弾力的なキャパシティを好むことから引き続き増加していますが、同じ顧客がデータローカライゼーション法令への対応のためにセキュアエレメントをローカルに組み込んでいます。需要はまた、FIDOパスキー、eSIMプロビジョニング、および耐量子暗号パイロットの普及を反映しており、これらはいずれもハードウェアベースの認証情報ストレージの重要性を高めています。アジア太平洋地域が製造キャパシティの中核を担う一方、中東のスマートシティ建設は同地域を最も急速に拡大する地域としています。

主要レポートのポイント

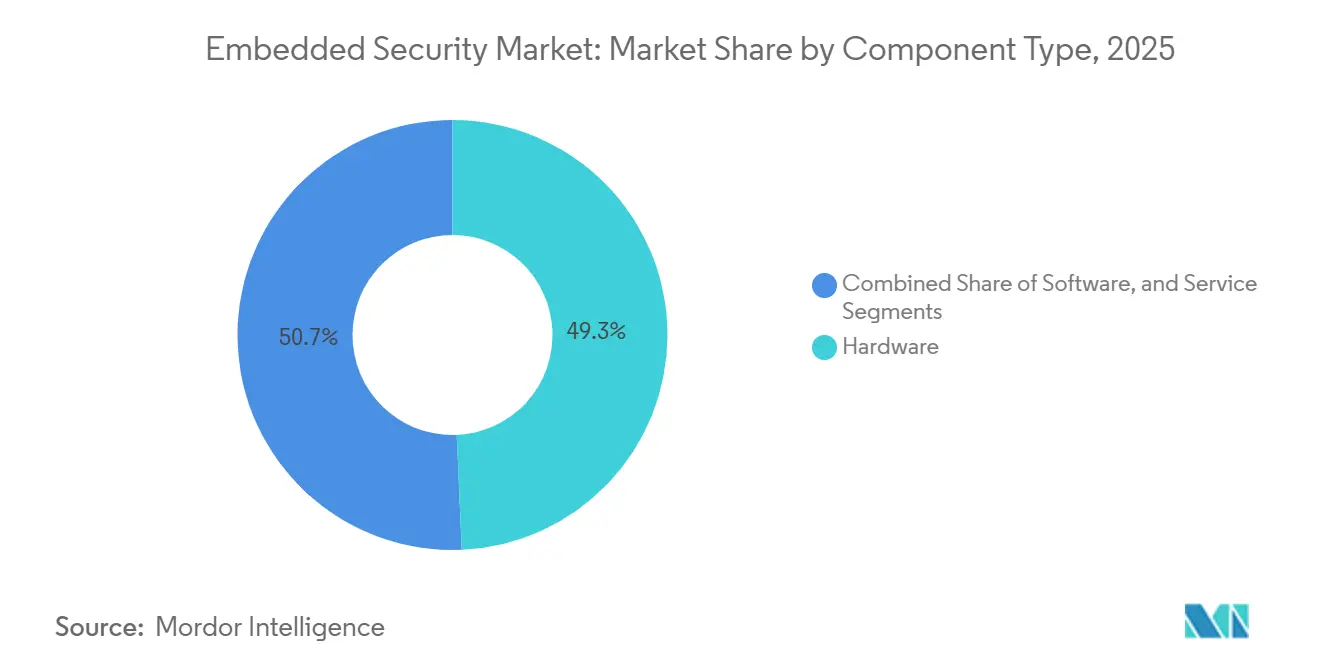

- コンポーネントタイプ別では、ハードウェアが2025年の組み込みセキュリティ市場シェアの49.32%を維持した一方、サービスは2031年にかけて最高のCAGR 11.42%を記録しました。

- 展開形態別では、クラウドが2025年の収益シェアの57.52%をリードし、2031年にかけてCAGR 12.62%で拡大しています。

- アプリケーション別では、決済が2025年の組み込みセキュリティ市場規模の36.64%を占め、認証は2031年にかけてCAGR 10.64%が見込まれています。

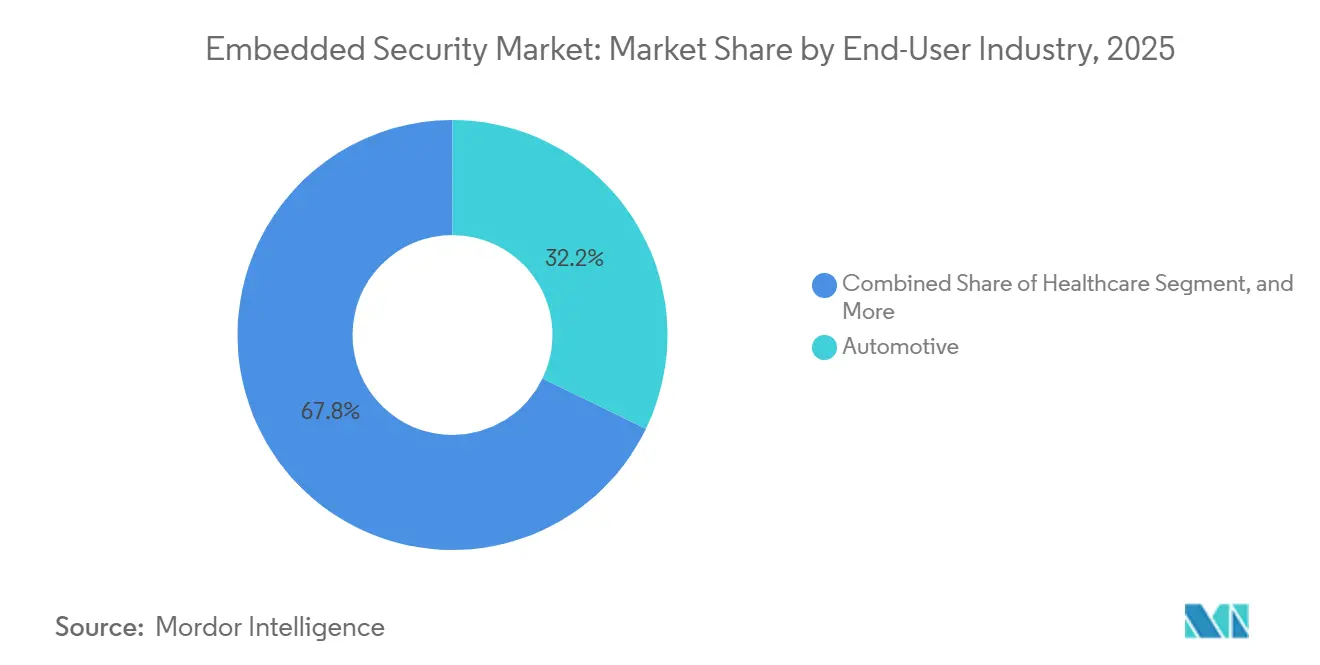

- エンドユーザー産業別では、自動車が2025年需要の32.18%を占め、ヘルスケアは2026年から2031年にかけてCAGR 10.22%で拡大すると予測されています。

- 地域別では、アジア太平洋が2025年の収益シェアの40.42%を占め、中東は2031年にかけて最速のCAGR 11.52%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル組み込みセキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車ECUにおける急速な電動化とADAS採用 | +2.1% | 欧州、中国、北米 | 中期(2〜4年) |

| カードおよびPOS端末に対するEMVCoのコンタクトレス決済義務化 | +1.8% | 欧州およびアジア太平洋 | 短期(2年以内) |

| スマートホームおよび産業環境におけるIoTエッジノードの拡大 | +1.6% | アジア太平洋が中核、北米・欧州への波及 | 中期(2〜4年) |

| 長寿命コントローラー向け耐量子暗号移行ロードマップ | +1.3% | 北米およびEU、アジア太平洋でパイロット実施 | 長期(4年以上) |

| ハードウェアルートオブトラストを義務付けるEUサイバーレジリエンス法 | +1.5% | 欧州、中東およびアジア太平洋への波及 | 短期(2年以内) |

| セキュアエレメント需要を生み出すデジタルバッテリーパスポート | +1.2% | 欧州、中国および北米での普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車ECUにおける急速な電動化とADAS採用

バッテリー電気プラットフォームは最大100個の電子制御ユニットを統合しており、それぞれがセキュアブート、暗号化ファームウェアアップデート、および認証済みOTAパッチをサポートすることが義務付けられています。Infineonは、Tier-1サプライヤーがバッテリー管理およびゾーナルアーキテクチャにAURIX TC4xデバイスを組み込む中、自動車セキュリティコントローラー収益が年率18%成長したことを確認しました。[1]Infineon Technologies、「2024年度アニュアルレポート」、infineon.com TeslaのHardware 4のような集中型コンピューティング設計は暗号処理ワークロードを集約し、車両あたりのシリコン価値を高めています。先進運転支援センサーはイーサネットバックボーン上で安全性に関わるデータを交換するため、OEMは侵入検知ファームウェアを備えたセキュアゲートウェイを挿入しています。StellantisとSTMicroelectronicsは、専用セキュアエレメントを組み込んだ車両対グリッドモジュールを共同開発しており、双方向充電がキャビン外にまでセキュリティを拡張することを示しています。

カードおよびPOS端末に対するEMVCoのコンタクトレス決済義務化

EMVCoのコンタクトレスカーネル3.0は、2025年1月以降に出荷される新しい決済端末に対してリレーアタック対策と生体認証の実装を義務付けており、NFCコントローラーを備えたデュアルインターフェースセキュアエレメントの採用を促しています。Mastercardは欧州でのコンタクトレス普及率78%、アジア太平洋で65%を報告しており、北米は42%にとどまりハードウェア更新の余地が大きい状況です。[2]Mastercard、「2024年度フォーム10-K年次報告書」、mastercard.com PCI PTS 7.0は同時に物理的改ざん防止規則を強化し、端末ベンダーを汎用プロセッサから認定セキュアチップへと移行させています。NXPはインドのRuPayカード展開とブラジルのPix拡大を背景に、セキュア決済IC収益が四半期比12%増加しました。組み込みセキュアエレメントはeSIM対応スマートフォンのトークン化ウォレットも支えており、このセグメントは2024年に12億台を出荷しました。

スマートホームおよび産業環境におけるIoTエッジノードの拡大

Matter認定デバイスは2024年9月までに500モデルを超え、それぞれがセキュアエレメント内にオンボーディングキーを保存し、暗号化されたThreadおよびWi-Fiセッションを保証しています。[3]Mastercard、「2024年度フォーム10-K年次報告書」、mastercard.com 産業ベンダーはIEC 62443への準拠のため同様のトレンドを反映しており、SiemensはTPM 2.0モジュールを新しいSIMATIC S7-1500 PLCに統合し、クラウド分析への暗号化リンクを実現しています。ハードウェアに根ざしたアイデンティティはサイバー保険の適格性を高め、コンプライアンス監査を削減し、2〜5 USDのコンポーネントプレミアムを相殺します。AWS IoT Device Defenderはハードウェア検証済みエンドポイントに対して割引ティアを提供し、好循環を生み出しています。

長寿命コントローラー向け耐量子暗号移行ロードマップ

NISTは2024年8月にFIPS 203、204、および205アルゴリズムを最終化し、2040年代まで安全性を維持しなければならないコントローラーの再設計を促しました。InfineonのOPTIGA Trust M MTRおよびQualcommのQCC730オーディオSoCはすでに古典・量子ハイブリッド鍵交換を統合しています。トレードオフはコードの肥大化とクロックサイクルの増加であり、OEMをより大きなSRAMを備えたCortex-M33コアへと誘導しています。米国連邦機関は2025年までに暗号システムの棚卸しを行う必要があり、量子安全要件が請負業者や公益事業者へと波及しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コスト重視のIoTにおけるコモディティマイクロコントローラーとの高い平均販売価格差 | -1.4% | グローバル、アジア太平洋のコンシューマーIoTで顕著 | 短期(2年以内) |

| 垂直市場間での標準の断片化(GlobalPlatformとTCGの競合) | -0.9% | グローバル、主要地域での規制上の乖離 | 中期(2〜4年) |

| 適格ソースを制限するサプライチェーンの「ゴーストファウンドリー」リスク | -0.7% | 北米および欧州の防衛市場 | 中期(2〜4年) |

| セキュアエレメントファームウェア検証スキルセットの不足 | -0.6% | グローバル、ヘルスケアおよび産業分野で顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コスト重視のIoTにおけるコモディティマイクロコントローラーとの高い平均販売価格差

セキュアMCUのコストは1.50〜3.00 USDであるのに対し、汎用品は0.30〜0.50 USDであり、このプレミアムがコンシューマーIoTの粗利益を圧迫しています。Arm TrustZoneを統合したSTM32L5およびSTM32U5デバイスが利用可能であるにもかかわらず、スマートホームアクセサリーでのアタッチ率は25%未満にとどまっています。より高い静止電流はバッテリー寿命を最大30%短縮します。MicrochipのPIC32CM LS00は0.85 USDの価格でギャップを縮小していますが、それでも製品の再認証を強いられます。

垂直市場間での標準の断片化

決済および通信エコシステムはGlobalPlatformを採用する一方、自動車およびPC供給業者はTrusted Computing GroupのTPM 2.0に依存しており、シリコンロードマップが断片化しています。NXPのようなベンダーはA71CHセキュアエレメントと個別TPMの両方を維持しなければならず、在庫と認定費用が重複しています。中国のSM2/3/4アルゴリズムの義務化により地域固有のバリアントが追加され、ボリュームがさらに分散しています。FIDOアライアンスのDevice Onboardはギャップを埋めることを目指していますが、2024年末時点で認定製品は50未満にとどまっていました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネントタイプ別:移行の複雑さによりサービスがハードウェアを上回る

2025年の組み込みセキュリティ市場規模においてハードウェアは総収益のほぼ半分に達しましたが、組織が12〜18ヶ月のコモンクライテリア評価に直面する中、サービスはより速いペースで成長しています。成熟した決済およびSIMセグメントではハードウェアマージンが圧縮される一方、耐量子暗号対応セキュアエレメントとTPMは絶対収益を堅調に維持しています。静的アナライザーや鍵管理ミドルウェアなどのソフトウェアツールは、かつてターンキーファームウェアが優位であったギャップを埋め、OEMが知的財産を保持できるよう支援しています。

サービスの成長は、サイドチャネル専門家と認定評価者の不足を反映しており、コンサルティングの日当が2,000 USDを超えています。Thales、Rambus、およびSynopsysは現在、ライフサイクル管理、認定成果物、およびセキュリティ監査を定期的なパッケージにまとめており、シリコン販売とサブスクリプションの境界を曖昧にしています。サービスとしてのプラットフォーム提供が成熟するにつれ、組み込みセキュリティ市場はチップ、ファームウェア、およびクラウドダッシュボードを単一契約にまとめたハイブリッド収益モデルをより多く受け入れています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アプリケーション別:パスワードレスログインの普及により認証が勢いを増す

決済は2025年の組み込みセキュリティ市場において収益の36.64%を占めて依然としてリードしていますが、フィッシング耐性パスキー義務化に支えられた認証は二桁成長の軌道を描いています。政府およびサイバー保険会社は単一要素ログインへのペナルティを強化しており、企業はFIDO2ハードウェアトークンとデバイスバインドキーの採用を進めています。コンテンツ保護ハードウェアは、スタジオが信頼実行環境内のソフトウェアベースのマルチDRMへと移行するにつれて安定化しており、レガシーセットトップボックスへの需要が縮小しています。

認証の台頭は、管理コンソールにパスキーを要求するクラウドプロバイダーや、電子医療記録への多要素アクセスを求める医療改革によって増幅されています。この移行は、古典鍵と格子ベース鍵の両方を保存できるハードウェアと整合しており、投資の将来性を確保しています。その結果、認証に関連する組み込みセキュリティ市場規模は、特にコンタクトレス普及が遅れている地域において、今十年の終わりまでに決済との差を縮める見込みです。

エンドユーザー産業別:FDA指針によりヘルスケアが加速

自動車は2025年収益の32.18%を占め、深いECU普及を反映していますが、プレミアムモデルが飽和に達するにつれて成長は鈍化しています。対照的にヘルスケアは、規制当局がネットワーク接続されたポンプ、人工呼吸器、および画像診断システムに対して暗号化デバイスアイデンティティを推進する中、最速のCAGR 10.22%を記録しています。組み込みセキュアエレメントはリコールリスクを低減し、暗号化されたOTA治療調整をサポートし、デバイスあたりのシリコン価値を高めています。

フラッグシップスマートフォンはほぼ100%のアタッチ率でセキュアエンクレーブを統合していますが、バジェット端末やスマートホームアクセサリーはコスト圧力にさらされたままです。通信インフラは5G基地局にハードウェアルートオブトラストを採用していますが、長い資本更新サイクルが成長を抑制しています。防衛および宇宙ペイロードは最高の平均販売価格を支払いますが、輸出規制がボリュームを制限し、組み込みセキュリティ産業内でのシェアを小さく保っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開形態別:クラウドが優勢でありながらオンプレミスゲートウェイと共存

クラウドオプションは2025年に57.52%のシェアを占め、CAGR 12.62%を記録しており、即時プロビジョニングと弾力的なキャパシティによって牽引されています。Amazon、Microsoft、およびGoogleはそれぞれFIPS 140-3レベル3 HSMインスタンスを展開し、かつてデータセンターアプライアンスを好んでいた規制対象セクターを引き付けています。それでも、自動車工場や決済ネットワークスイッチは、ルートキーセレモニーと超低レイテンシ運用のためにオンプレミスHSMを引き続き使用しています。

ファームウェア署名はオンプレミスで行われる一方、配布と証明書ローテーションはクラウドに移行しています。このデュアルモデルは、クラウド収益が加速する中でも組み込みセキュリティ市場が物理的な保管庫向けのハードウェアモジュールを引き続き販売する理由を説明しています。ベンダーは現在、両方の領域でシームレスに動作するトークンをバンドルすることで差別化を図り、顧客のロックインを強化しています。

地域分析

アジア太平洋は2025年の組み込みセキュリティ市場収益の40.42%を占めました。台湾と韓国は最先端のセキュアエレメントウェーハを供給する一方、中国の多層保護スキームは国内暗号IPを義務付け、国内需要を押し上げています。その規模にもかかわらず、成熟したスマートフォンおよび決済カードの普及により増分ボリュームが減少し、同地域の成長は緩やかになっています。

中東は11.52%のCAGRで最も急速に成長している地域であり、サウジアラビアのNEOMスマートシティ契約(5億USD超)とハードウェア暗号化を重要インフラに義務付けるUAEサイバーセキュリティ令によって牽引されています。プロジェクトはスマートグリッド、自律型交通、および国家アイデンティティ層にまたがり、産業、コンシューマー、および市民デバイス全体にわたるセキュアエレメントのパイプラインを生み出しています。

北米と欧州は合わせて収益の約45%を占めています。両地域は成熟した自動車および決済エコシステムにより成長が緩やかですが、耐量子暗号パイロットと産業IoTの改修をリードしています。欧州のサイバーレジリエンス法はセキュアエレメントの統合を義務付けていますが、供給をアジアのファブに依存しており、地政学的リスクをさらしています。米国では、防衛上の制限により調達先がDMEA認定ファウンドリーに限定され、供給を引き締める一方で出所を保証しています。南米とアフリカは初期段階の市場にとどまっており、ブラジルのPix決済とナイジェリアのeNaira中央銀行デジタル通貨は機会の一端を提供していますが、グローバルランキングを変えるほどの規模には達していません。

競合環境

上位5社であるInfineon、NXP、STMicroelectronics、Qualcomm、およびSamsungは収益の約55〜60%を占めており、中程度の集中度を示しています。これらの既存企業は幅広い認定ライブラリに依存して顧客の市場投入時間を短縮しています。しかしクラウドハイパースケーラーは、従来のセキュアエレメントから暗号処理ワークロードをオフロードするカスタムセキュリティプロセッサを設計しており、シェアを希薄化しています。PQShieldやSecure-ICなどのスタートアップは格子ベースアクセラレータに注力し、耐量子暗号移行に向けてポジションを確立しています。

差別化はトランジスタ数からライフサイクルサービスへと移行しています。NXPのEdgeLock 2GOとInfineonのサブスクリプションバンドルはシリコンをクラウドプロビジョニングに結び付け、定期収益を生み出し、スイッチングコストを高めています。LatticeなどのFPGAベンダーはプログラマブルロジックにルートオブトラストを追加し、通信ラックの個別TPMを置き換えています。Infineonは2024年に耐量子暗号関連特許を47件登録し、Qualcommはモバイルセキュアエンクレーブアーキテクチャをカバーする32件を提出しました。

標準化団体への参加は影響力を行使する手段を提供しており、InfineonとNXPはTCGとGlobalPlatformの両方でワーキンググループを主導し、自社のロードマップに向けて仕様を誘導しています。一方、ArmによるCertusの買収は、セキュアブートIPをCortex-Mコアに直接統合するアップストリーム統合を示唆しており、コスト重視のIoT機器における低価格帯の個別セキュアエレメントを周辺化する可能性があります。

組み込みセキュリティ産業リーダー

Infineon Technologies AG

NXP Semiconductors NV

STMicroelectronics NV

Microchip Technology Inc.

Samsung Electronics Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Infineonはレーゲンスブルク工場の拡張に2億ユーロ(2億2,000万USD)を充当し、UN R155需要に対応するための自動車セキュリティマイクロコントローラーキャパシティを30%増強すると発表しました。生産は2027年第3四半期を予定しています。

- 2025年12月:NXPとTSMCは、耐量子暗号アクセラレータを統合した16 nmセキュアエレメントの共同開発を開始し、2026年第2四半期にエンジニアリングサンプルを目標としています。

- 2025年11月:QualcommはFIDO Device OnboardおよびLatticeベース鍵交換をサポートするセキュアユニットを備えたQCC5181 Bluetoothオーディオ SoCを発表し、量産は2025年10月に開始されました。

- 2025年10月:STMicroelectronicsとStellantisは、STのカターニア工場で2026年第4四半期から生産を開始するセキュア車両対グリッドモジュールを構築するための1億5,000万USDの合弁会社を設立しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、組み込みセキュリティ市場を、マイクロコントローラ、セキュアエレメント、トラステッドプラットフォームモジュール、または同等のシリコンブロックに恒久的に組み込まれたハードウェアアンカー型およびコンパニオンソフトウェアによる保護手段、ならびに接続製品全体にわたって暗号化・認証・セキュアブート機能を有効化するデバイス常駐ファームウェアに対する世界的な支出として定義する。

スコープ除外事項:スタンドアロンのネットワークアプライアンス、ホストベースのウイルス対策スイート、および純粋なクラウドセキュリティサービスは本定義の対象外とする。

セグメンテーション概要

- コンポーネントタイプ別

- ハードウェア

- ソフトウェア

- サービス

- アプリケーション別

- 決済

- 認証

- コンテンツ保護

- その他のアプリケーション

- エンドユーザー産業別

- 自動車

- ヘルスケア

- コンシューマーエレクトロニクス

- 通信

- 航空宇宙・防衛

- その他のエンドユーザー産業

- 展開形態別

- オンプレミス

- クラウド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

チップベンダー、ティア1モジュールサプライヤー、OEMファームウェアリード、コンプライアンス監査人、および地域規制当局との複数回にわたる協議を通じて、北米、欧州、アジア太平洋、およびラテンアメリカにおけるユースケースの普及率、平均販売価格、および規制主導の更新サイクルを検証した。これらのインタビューから得られた知見により、初期の数量前提を修正し、中堅クラスのコンシューマーエレクトロニクスにおける採用の遅れを明確化した。

デスクリサーチ

NIST IR 8259Aガイダンス、ETSI EN 303 645ベースライン要件、UN R155自動車サイバー規則、セキュアICに関するEurostat貿易統計、およびENISA脅威ランドスケープノートなどの権威ある公開データセットをレビューし、WSTS、IDCハンドセットトラッカー、およびOICA車両生産集計からの出荷シリーズと照合した。さらにアナリストは、D&B Hooversから企業の収益内訳および製造能力を抽出し、Questelから特許集中度の手がかりを取得してイノベーションのホットスポットをマッピングした。年次報告書、FCCファイリング、および業界団体のホワイトペーパーの同様のスキャンにより、二次情報の全体像を補完した。記載されている情報源は例示であり、データ検証を支える追加の参考資料は多数存在する。

市場規模算定と予測

年間セキュアIC生産量、国境を越えた貿易額、および接続デバイスのストックを起点とするトップダウンモデルを構築し、アプリケーションプール(決済、認証、コンテンツ保護)別にセグメント化した。一部のボトムアップ検証、サプライヤーの積み上げ、およびサンプリングされたASP×ユニットのペアリングにより、許容誤差範囲内での現実性を担保した。主要変数には、セキュアMCUのユニット出荷数、平均ASP低下率、IoTデバイスのインストールベース、電気自動車の生産台数、および規制コンプライアンスの期限が含まれる。多変量回帰によりこれらのドライバーを過去の市場収益に結び付け、シナリオカーブ(ベース、高規制、コストダウン)により2025〜2030年の結果を予測する。新興地域のデータギャップは、同等のデバイスクラスから取得した普及率比率によって補完する。

データ検証と更新サイクル

モデル化されたアウトプットは、異常値スクリーニング、ピアレビュー、およびシニアによる最終承認の3段階を経る。事前に定義された閾値を超える差異が生じた場合、特定の専門家への再コンタクトを実施する。レポートは毎年更新され、チップ禁輸や新たなサイバー法制など、需要シグナルを変化させる重大なイベントが発生した場合には、サイクル中間での修正も行う。

組み込みセキュリティベースラインの信頼性が高い理由

公表されている推計値がしばしば乖離するのは、企業がコンポーネントの組み合わせ、更新頻度、および通貨基準を異なる形で選択しており、アナリストが予測を実施する前の段階で合計値が過大または過小に評価される可能性があるためである。

主要なギャップ要因としては、サービス収益がバンドルされているかどうか、デバイス数のサンプリングがサプライチェーンのどの段階まで行われているか、ワンタイムプログラミング費用の取り扱い、および一部の調査では急成長するアジア太平洋の数量が除外されていることが挙げられる。Mordorのアナリストは2025年をアンカーイヤーとして報告し、すべての値を2024年の固定USDに調整しているが、一部の競合他社はより古いベースラインや比較可能性を損なう広範なサイバースコープを使用している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 9.25 B(2025年) | Mordor Intelligence | - |

| USD 10.20 B(2024年) | Global Consultancy A | デバイスライフサイクルサービスおよびセキュアソフトウェアロイヤルティをバンドル |

| USD 5.60 B(2024年) | Trade Journal B | クラウド接続モジュールを除外し、限定的な地域のみを対象 |

| USD 7.40 B(2023年) | Industry Association C | ベースイヤーが古く、更新頻度が低い |

総合すると、本比較はMordor Intelligenceが透明性の高い変数と再現可能な手順に基づいた、バランスのとれた最新のベースラインを提供していることを示しており、意思決定者に戦略的計画のための信頼性の高い出発点を提供している。

レポートで回答される主要な質問

組み込みセキュリティ市場の現在の成長を牽引しているものは何ですか?

IoTの急速な拡大、自動車サイバーセキュリティの義務化、およびEUサイバーレジリエンス法などの新規規制が、ハードウェアに根ざした信頼とライフサイクルセキュリティサービスへの需要を総合的に押し上げています。

組み込みセキュリティソリューションの収益はどのくらいの速さで成長していますか?

市場収益は2026年の101億1,000万USDから2031年までに159億5,000万USDへと拡大する見込みであり、CAGR 9.54%を反映しています。

どのコンポーネントカテゴリーが最も急速に拡大していますか?

認定コンサルティングおよびライフサイクル管理サブスクリプションによって牽引されるサービスは、2031年にかけてCAGR 11.42%を記録しています。

クラウド展開はどのような役割を果たしていますか?

クラウドは2025年に57.52%のシェアを占め、マネージドHSMインスタンスが弾力的なキャパシティとコンプライアンス認定を提供するため、年率12.62%で成長しています。

ヘルスケア需要が加速しているのはなぜですか?

2024年のFDA草案指針は暗号化デバイスアイデンティティとセキュアアップデートを推奨しており、医療機器を組み込みセキュアエレメントへと向かわせ、CAGR 10.22%を達成しています。

どの地域が最も速い成長をもたらしていますか?

中東はCAGR 11.52%でリードしており、NEOMのようなメガプロジェクトとGCC諸国の新たなサイバーセキュリティ義務によって牽引されています。

ベンダー競争はどの程度集中していますか?

上位5社が収益の半分強を占め、ハイパースケーラーとスタートアップの活動が活発化する中、集中度スコアは10点中6点の中程度となっています。

最終更新日: