エンドポイントセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 23.34 十億米ドル |

| 市場規模 (2031) | 39.41 十億米ドル |

| 成長率 (2026 - 2031) | 11.04% CAGR |

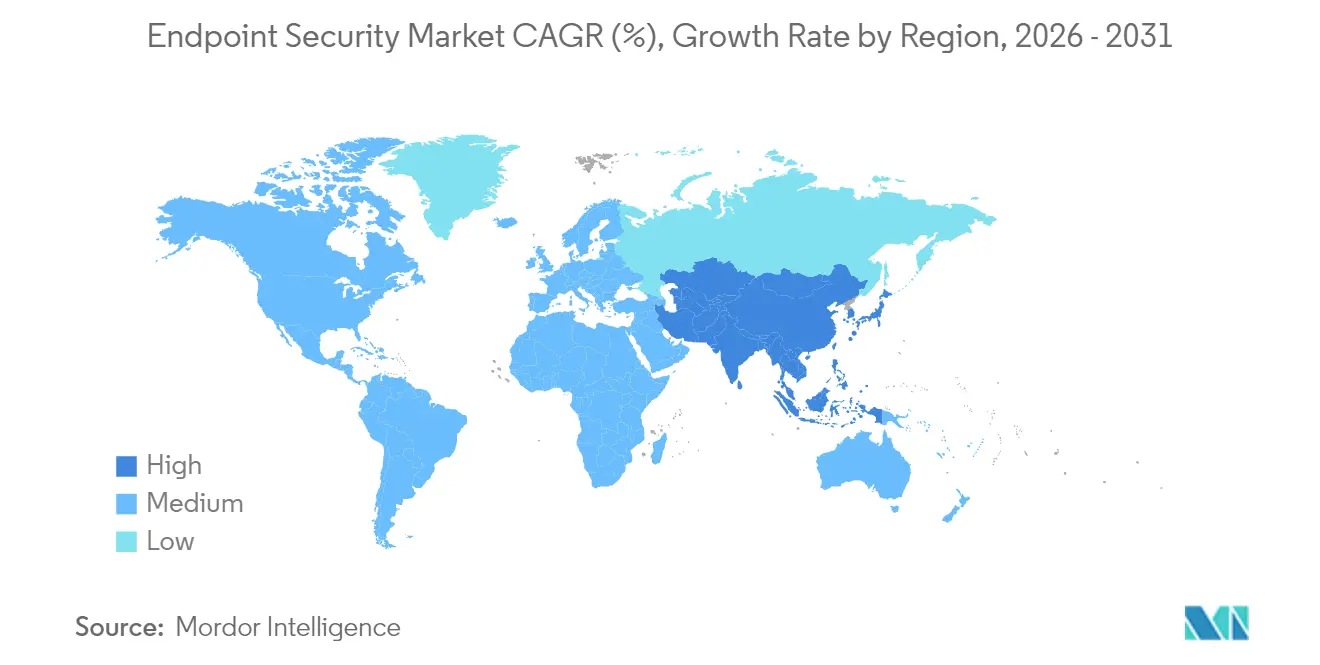

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンドポイントセキュリティ市場分析

エンドポイントセキュリティ市場規模は2026年に233億4,000万米ドルと推定され、2025年の210億2,000万米ドルから成長し、2031年には394億1,000万米ドルに達する見込みで、2026年から2031年にかけて11.04%のCAGRで成長します。

エンドポイントセキュリティ市場における強い需要は、リモートワークおよびハイブリッドワークへの着実なシフト、私物端末持ち込み(BYOD)ポリシーの拡大、そしてサービスとしてのランサムウェア(ランサムウェア・アズ・ア・サービス)ツールキットの高度化の進展に起因しています。企業はまた、情報技術ネットワークと運用技術ネットワークの境界を曖昧にするモノのインターネット(IoT)フットプリントの拡大にも直面しており、これにより重要な産業資産がオフィス機器を標的としてきた脅威にさらされています。クラウド提供型の制御、ゼロトラストアクセスポリシー、およびAI駆動の行動分析は、そのため現代のエンドポイント保護戦略の標準的な構成要素となりつつあります。プラットフォームプロバイダーは、チップレベルのセキュリティ機能を組み込み、エンドポイント保護プラットフォーム(EPP)とエンドポイント検出・対応(EDR)の機能をセキュアアクセスサービスエッジ(SASE)オファリングにバンドルすることで、分散したユーザー全体にわたるポリシー適用を簡素化することで対応しています。

主要レポートの要点

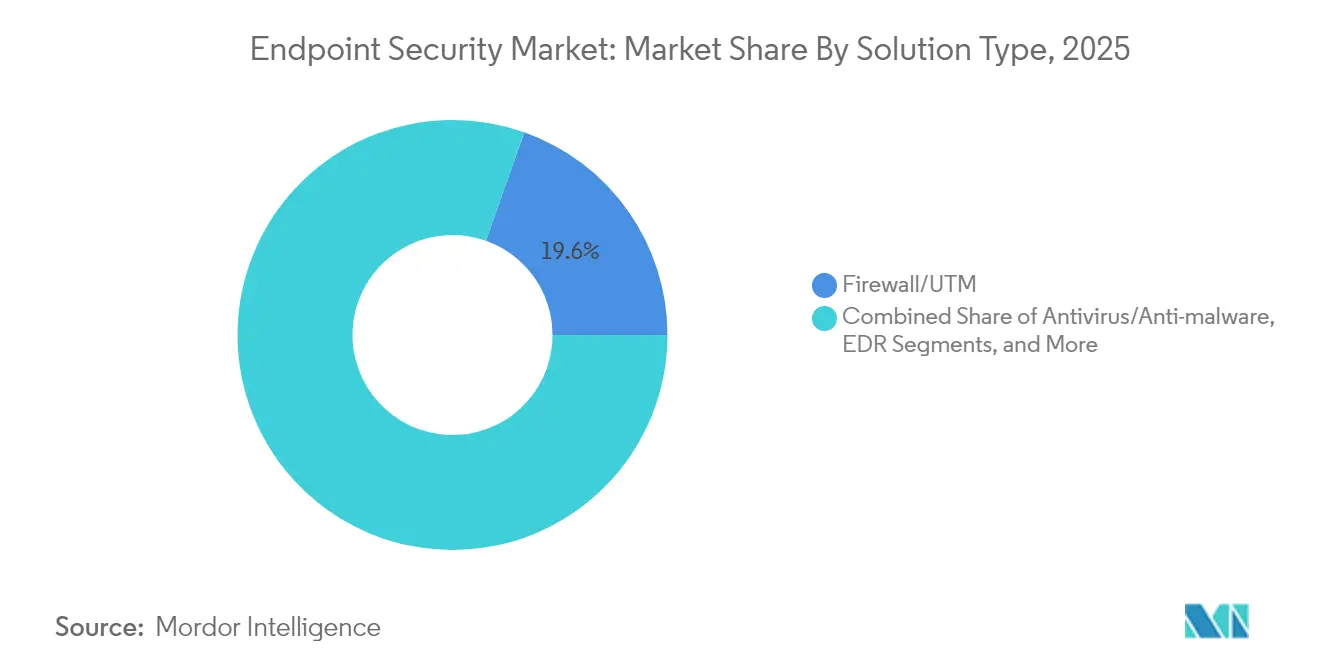

- ソリューションタイプ別では、ファイアウォール/UTMが2025年のエンドポイントセキュリティ市場シェアの19.58%をリードし、EDRは2031年にかけて15.52%のCAGRで拡大する見通しです。

- 展開モード別では、クラウドベースのオファリングが2025年のエンドポイントセキュリティ市場規模の57.88%を占め、2031年にかけて年率15.01%で成長する見込みです。

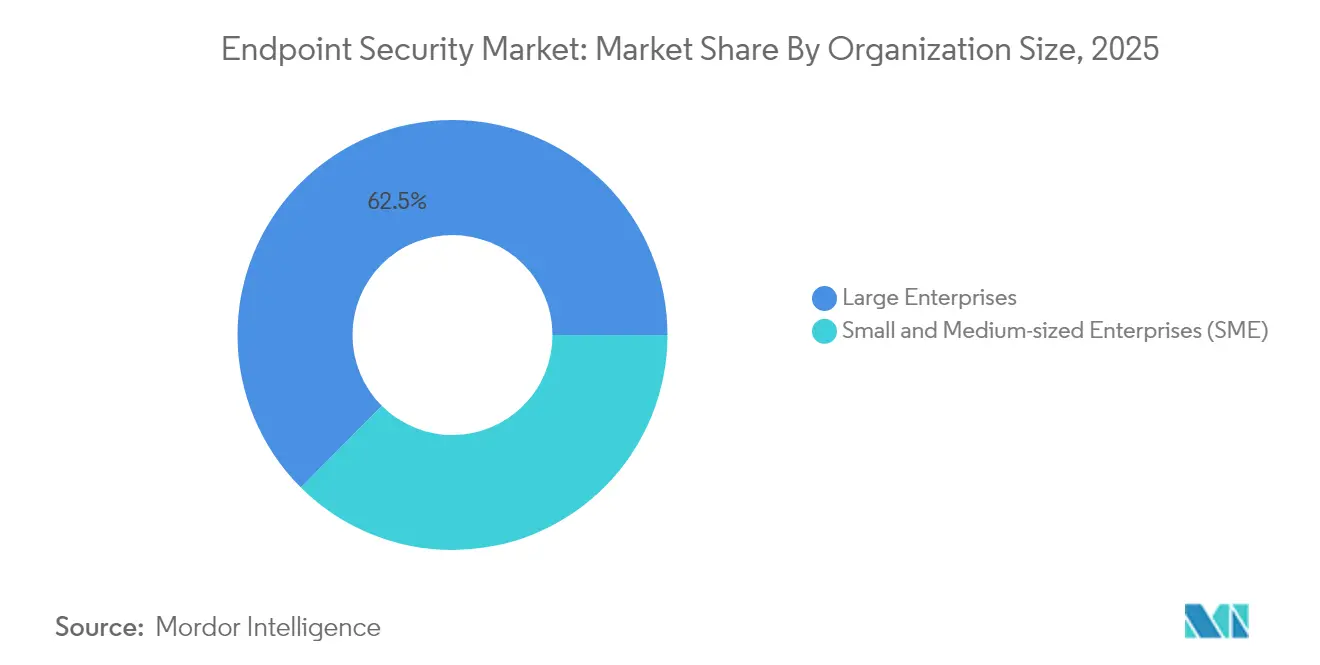

- 組織規模別では、中小企業(SME)が年率13.56%の成長が見込まれる一方、大企業は2025年のエンドポイントセキュリティ市場において62.54%の収益シェアを維持しています。

- エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)が2025年に20.42%の収益シェアを保持し、ヘルスケア・ライフサイエンスが2031年にかけて最速の12.98%のCAGRを記録すると予測されています。

- 地域別では、北米が2025年のエンドポイントセキュリティ市場収益の33.12%を占め、アジア太平洋地域は2031年にかけて12.22%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエンドポイントセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| BYODおよびモバイルワークフォースの急増 | +2.8% | 北米および欧州に集中するグローバル | 中期(2~4年) |

| サービスとしてのランサムウェアの高度化の進展 | +2.1% | 特にアジア太平洋地域および新興市場に影響するグローバル | 短期(2年以内) |

| OTネットワーク全体におけるIoTエンドポイントの急増 | +1.9% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| エッジにおけるEPP/EDRをバンドルするSASEの広範な採用 | +1.7% | 北米およびEU、アジア太平洋地域へ拡大 | 中期(2~4年) |

| OEMによるチップレベルセキュリティIPの統合 | +1.4% | アジアの半導体ハブが主導するグローバル | 長期(4年以上) |

| 認定EDRに対するサイバー保険料割引 | +1.1% | 北米およびEUの規制市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

BYODおよびモバイルワークフォースの急増

エンドポイントセキュリティ市場は、BYODポリシーが従来のファイアウォールの外側に存在する約47億のモバイルエンドポイントを露出させ、企業データを個人アプリから分離するモバイルデバイス管理ツールの迅速な展開を促していることから、強い勢いを見せています。[1] IBM、「私物端末持ち込み(BYOD)ソリューション – MaaS360」、ibm.com 現在、攻撃の70%にアイデンティティの侵害が関与しており、企業はネットワークアクセスを許可する前にデバイスの状態を検証するゼロトラストフレームワークに依存しています。経営幹部はサイバーセキュリティをますますボードレベルの優先事項と見なしており、91%がコンプライアンス上の義務ではなく戦略的資産として位置づけています。現代のエンドポイントスイートに組み込まれたAI機能は、多様なデバイスエコシステム全体でリスクのある行動にフラグを立てるリアルタイムの行動分析を実行します。

サービスとしてのランサムウェアの高度化の進展

サービスベースのランサムウェアは参入障壁を低下させ、2024年初頭に感染件数が50%急増する引き金となりました。ヘルスケアの侵害は現在平均1,010万米ドルのコストを要し、病院はエンドポイントとネットワークのテレメトリを相関させる拡張検出・対応プラットフォームの採用を余儀なくされています。二重・三重の恐喝戦術はバックアップも標的とし、企業はデータ復旧計画の再設計を迫られています。アナリストは、ランサムウェアによる損害が2031年までに年間2,650億米ドルを超えると予測しており、プロアクティブなエンドポイント防御への支出がさらに増加する見込みです。

OTネットワーク全体におけるIoTエンドポイントの急増

産業企業は、従来数十年間パッチ未適用で稼働していたセンサー、PLC(プログラマブルロジックコントローラー)、およびヒューマンマシンインターフェースを接続しています。エネルギーおよび製造業における監視制御・データ収集(SCADA)ノードの侵害はそのリスクを示しています。専門ベンダーは現在、生産を中断させることなく深層パケット検査の可視性を提供する軽量エージェントを提供しています。サプライヤー契約はエンドポイントセキュリティ認定の証明をますます要求するようになっており、サイバー制御が調達プロセスに組み込まれています。

エッジにおけるEPP/EDRをバンドルするSASEの広範な採用

セキュアアクセスサービスエッジ設計は、ネットワーキング、ゼロトラストアクセス、およびエンドポイントセキュリティを一つのクラウドプラットフォームに統合するもので、この市場は2027年までに250億米ドルを超えると予測されています。SASEを通じて提供されるEPPおよびEDRモジュールは、場所に関わらずユーザーにポリシーが追随することを保証し、統合された脅威インテリジェンスが対応時間を短縮します。ベンダーは検出を高速化し、プレイブックの実行を自動化するAIエンリッチメントで競争しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| SOCおよびインシデント対応チームにおける人材不足 | -1.8% | 特にアジア太平洋地域および新興市場で深刻なグローバル | 中期(2~4年) |

| 中小企業における予算制約 | -1.2% | 価格感応度の高い市場でより大きな影響を持つグローバル | 短期(2年以内) |

| 継続的なエンドポイントテレメトリに対するプライバシーへの反発の高まり | -0.9% | EUおよび北米の規制市場 | 長期(4年以上) |

| サードパーティセキュリティエージェントのサプライチェーンリスク | -0.7% | 規制産業に集中するグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

SOCおよびインシデント対応チームにおける人材不足

300万人のサイバー専門家のグローバルな不足により、最高情報セキュリティ責任者の約半数がカバレッジのギャップを懸念しています。マネージド検出・対応(MDR)の採用はそのため加速しており、2025年までに組織の半数が24時間365日のモニタリングをアウトソーシングすると予測されています。アラートをトリアージし、封じ込めアクションをスクリプト化する自動化およびAIツールは、人材パイプラインが改善されるまでの現実的な暫定措置と見なされています。

中小企業における予算制約

ランサムウェアは中小企業の80%を標的にしていますが、多くの企業はエンタープライズグレードの防御に資金を充てることができません。サービスベースのライセンスモデルにより、中小企業は運用費用ベースで大企業と同じ保護スタックにアクセスできるようになりました。ベンダーはガイド付きウィザードと事前調整済みポリシーによりオンボーディングを簡素化し、管理オーバーヘッドを削減しています。保険会社は、認定EDR制御が導入されている場合に最大12.5%の保険料割引を付与することで採用を後押ししています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:EDRの加速が従来の防御を凌駕

エンドポイント検出・対応製品は15.52%のCAGRで拡大しており、レガシーアンチウイルスツールを大きく上回っています。組織はゼロデイエクスプロイトを特定する行動分析を好む一方、ファイアウォール/UTMアプライアンスは既存のネットワーク機器との深い統合により19.58%の収益シェアを維持しています。マネージド検出・対応サブスクリプションも、企業が内部のセキュリティオペレーションセンターを構築するのではなく専門知識をリースするようになるにつれて普及しています。

GDPRやNIS2などの規制が実証可能なデータ保護制御を要求するため、規制当局の精査が暗号化およびデータ損失防止モジュールに活力を与えています。セキュリティアップデートの展開に依然として平均97日かかり、攻撃対象領域が露出したままになっているため、パッチ管理ユーティリティへの支出が増加しています。未承認ソフトウェアをブロックするアプリケーション制御ツールは、企業ネットワーク上の個人デバイスのシャドーITリスクを制限するのに役立ちます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドの優位性がデジタルトランスフォーメーションを加速

クラウドプラットフォームは2025年のエンドポイントセキュリティ市場規模の57.88%をすでに占めており、2031年にかけて年率15.01%で複利成長する見込みです。集中型ポリシーエンジンは、グローバルに分散したデバイス全体への展開を加速し、AIモデルにリアルタイムで大量のデータを供給します。ハイブリッドアーキテクチャは、データ主権規制や専門的な運用技術上の制約に直面する企業に引き続き人気があります。

オンプレミス展開は、ローカル処理が義務付けられている防衛および重要インフラの垂直市場で継続しています。そこでも多くのチームが、ソフトウェア定義ネットワーキングとクラウド提供型セキュリティを組み合わせて管理を簡素化するSASEオーバーレイを採用しています。クラウドにおける統合EDR分析は滞留時間を短縮し、平均対応時間の統計を改善します。

組織規模別:サービスとしてのセキュリティへのアクセスしやすさが中小企業の成長を牽引

中小企業は13.56%のCAGRで最も急成長するバイヤー層を代表しており、設備投資の障壁を取り除くサブスクリプションライセンスに引き付けられています。自動化された修復とガイド付きセットアップにより、セキュリティスタッフが最小限の企業でもフルスタックの防御を迅速に展開できます。エンドポイントセキュリティ市場は引き続き大企業に傾いており、大企業は専任のITチームと大きな予算により2025年に62.54%の収益シェアを占めています。

ベンダーのロードマップは現在、リソースに制約のあるバイヤーの複雑さを軽減する簡素化されたダッシュボードと「クリックして封じ込め」ワークフローから始まっています。チャネルパートナーおよびマネージドセキュリティサービスプロバイダーは、既存のエンドポイントエージェントの上にマネージド検出を重ねる「SOC一体型」バンドルを提供しています。保険会社の補償前評価は、中小企業クライアントにこれらのバンドルの採用をますます促しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアのトランスフォーメーションがデジタルセキュリティの進化を主導

ヘルスケア・ライフサイエンスの顧客は、病院が診断機器と患者記録をデジタル化するにつれて、2031年にかけて12.98%のCAGRを記録すると予測されています。医療モノのインターネット(IoMT)デバイスは広大な攻撃対象領域を生み出し、24時間365日の運用によりパッチ適用のためのメンテナンスウィンドウが限られています。規制当局は厳格なデータ保護義務を施行しており、エンドポイント制御をコンプライアンスチェックリストの上位に位置づけています。

BFSIは2025年に20.42%のシェアで最大の収益源であり続けており、これは早期の技術採用と多額のコンプライアンス支出を反映しています。製造業、エネルギー、公益事業は、監視制御・データ収集(SCADA)ノードがITネットワークと統合されるにつれて予算が増加しています。小売業者は販売時点情報管理(POS)デバイスに制御を追加し、教育委員会はハイブリッド学習環境で生徒のノートパソコンを保護しています。

地域分析

北米は2025年に33.12%の収益シェアを維持しました。充実したセキュリティ予算、高度な脅威環境、および早期のAI採用が継続的なアップグレードを促進しています。政府のクラウドセキュリティプログラムと密なベンダーネットワークが好循環のイノベーションサイクルを生み出しています。

欧州の勢いは、2024年10月のNIS2指令の完全施行と結びついており、16万以上の組織が認定エンドポイント制御を導入するか、最大1,000万ユーロの罰金に直面することを義務付けています。この規制は、重要インフラ、製造業、およびデジタルサービスプロバイダー全体で需要を高く維持しています。

アジア太平洋地域は12.22%のCAGRで最も急成長する地域です。地域全体の国々がサイバーレジリエンスフレームワークへの投資を注ぎ込んでおり、通信および金融機関への注目度の高い攻撃が経営幹部の関心を高めています。中国のセキュリティチームはAPIの露出を最大の懸念事項として位置づけており、27%がマルウェアよりも優先しています。政府の資金援助と地域のベンダーエコシステムが、日本、韓国、オーストラリア、およびASEANブロック全体での採用を加速しています。

中東・アフリカでは、サイバー保険料の上昇と厳格化するプライバシー法が、銀行およびエネルギー事業者にエンドポイント制御のアップグレードを促しています。ラテンアメリカでは、特に小売業およびデジタルバンキング企業において、レガシーオンプレミス環境を飛び越えるクラウド展開が拡大しています。

競合環境

エンドポイントセキュリティ市場は中程度の集中度を示しています。CrowdStrike、SentinelOne、およびMicrosoftは、広大なテレメトリネットワークと機械学習パイプラインを組み合わせて1秒未満で悪意ある行動を検出しており、CrowdStrikeは2024年の独立した企業向けEDRテストで100%の検出率を実証しました。[4]CrowdStrike、「CrowdStrikeが100%の検出率を達成」、crowdstrike.com IBM、Trend Micro、およびPalo Alto Networksが上位層を形成し、ゲートウェイとエンドポイントの分析を統合コンソールに統合しています。

戦略的提携がハードウェアとソフトウェアの統合を強化しています。LenovoはシリコンからクラウドまでのThinkShieldビジネスノートパソコンにSentinelOneエージェントを工場出荷時のデフォルトとしてインストールし、保護を確保しています。スタートアップ企業は運用技術の可視性や耐量子暗号化などのニッチなギャップを追求しており、Spectral Capitalは2025年1月に量子耐性鍵交換の特許を申請しました。一方、プライベートエクイティ投資家は統合の機会を狙っており、マネージドセキュリティの専門企業とXDRベンダーが垂直統合プラットフォームを構築するための買収対象となっています。

規制圧力と公表された侵害事例が、自動化された対応、サイバー保険レポーティングフィード、およびゼロトラストネットワークアクセスフックに関するベンダーのロードマップを強化しています。チャネルパートナーは現在、MDRシートをサイバー保険ポリシーと合わせてパッケージ化し、中小企業およびリモートファーストビジネス向けの「デフォルトでセキュア」なバンドルを作成しています。

エンドポイントセキュリティ業界リーダー

Trend Micro Inc.

CrowdStrike Holdings Inc.

SentinelOne Inc.

Sophos Ltd.

Bitdefender LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:NinjaOneがDropsuiteを2億7,000万米ドルで買収し、統合エンドポイント管理スタックにクラウドバックアップおよびデータ保護機能を追加しました。

- 2025年5月:IGELがStratodeskを買収し、セキュアなシンクライアントOSオファリングを拡大し、エンドポイント管理機能を強化しました。

- 2025年3月:SentinelOneは2025年度収益82億1,500万米ドルを発表し、前年比32%増、初めて通年でのプラスの純利益とフリーキャッシュフローを達成しました。

- 2025年3月:日本の経済産業省が、重要インフラ全体でエンドポイント保護を優先する国家サイバーセキュリティ推進戦略を発表しました。

- 2025年2月:OpenTextがアジア太平洋地域への投資を拡大し、AI駆動のエンドポイント保護を重点とする地域サイバーサミットを開催しました。

- 2025年1月:SecureworksがマネージドXDRサービスで日本市場シェア25.7%をリードし、マネージドエンドポイントセキュリティへの急増する需要を反映しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルエンドポイントセキュリティ市場を、デスクトップ、ラップトップ、スマートフォン、サーバー、接続されたIoTノードなどのエンタープライズグレードのエンドポイントデバイスをマルウェア、データ窃取、およびエクスプロイト後のラテラルムーブメントから保護するソフトウェアおよびマネージドサービスの収益として定義しています。スコープは、レガシーアンチウイルス、エンドポイント検出・対応(EDR)、マネージド検出・対応(MDR)、暗号化、パッチおよび構成管理、統合ポリシーオーケストレーションにわたります。

スコープ除外:コンシューマー専用アンチウイルスバンドルおよびエンドポイント層の外側に位置するスタンドアロンのハードウェアファイアウォールは計上されません。

セグメンテーション概要

- ソリューションタイプ別

- アンチウイルス/アンチマルウェア

- ファイアウォール/UTM

- エンドポイント検出・対応(EDR)

- マネージド検出・対応(MDR)

- 暗号化およびデータ損失防止

- パッチおよび構成管理

- アプリケーションおよびデバイス制御

- その他

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業(SME)

- エンドユーザー産業別

- BFSI

- 政府・防衛

- ヘルスケア・ライフサイエンス

- 製造業

- エネルギー・公益事業

- 小売業・電子商取引

- ITおよび通信

- 教育

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- シンガポール

- マレーシア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

12週間にわたる期間において、Mordorのアナリストは北米、欧州、アジア太平洋、および湾岸地域のCISO、マネージドサービスアーキテクト、および調達責任者にインタビューを実施しました。対話および構造化されたSMEサーベイにより、デスクワークのみでは把握できない平均販売価格、シート普及率、およびアップグレードのトリガーが検証されました。

デスクリサーチ

NISTの侵害ログ、ENISAの脅威ランドスケープノート、米国労働統計局のICT支出表、OfcomおよびTRAIが公開したデバイスインベントリなどのオープンデータセットを通じて、脅威と支出のベースラインをマッピングしました。企業の10-K、投資家向け資料、Questelを通じた特許クラスター、Volzaの出荷トレース、Dow Jones FactivaおよびD&B Hooversにアーカイブされたニュースにより、価格、パイプライン、およびチャネルのギャップを補完しました。挙げられたソースは調査範囲の一例であり、その他多数の公開文書がエビデンス収集を支援しています。

市場規模の算定と予測

国家サイバーセキュリティ支出をインストール済みエンドポイントストックに結び付けることで、まずトップダウンでグローバル支出を再構築しました。次に、ディストリビューターが共有したサンプルライセンス数量および価格帯と合計値をクロスチェックしました。主要なモデル変数には、従業員一人当たりの平均エンドポイント数、ランサムウェアの発生率、クラウドワークロードのシェア、BYODの普及率、およびNIS2などのコンプライアンス期限が含まれます。シナリオ分析によるストレステストを経た多変量回帰により、2030年までの値を予測し、直接的な数値が乏しい地域については地域プロキシでギャップを補完しています。

データ検証と更新サイクル

アウトプットは、公開前に自動異常フラグ、ピアレビュー、およびシニアによる承認を経ます。数値は毎年更新され、重要なイベントが支出を大きく変化させた場合には中間更新が発行されます。

エンドポイントセキュリティベースラインの信頼性の根拠

公開されている推計値は、プロバイダーがデバイスプール、価格カーブ、更新頻度、および通貨ロックを異なる形で選択するため、しばしば乖離が生じます。Mordor Intelligenceによれば、厳格なスコープの選択とデュアルパス検証により、当社のベースラインはバランスが取れており、再現性が確保されています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 21.02 B(2025年) | Mordor Intelligence | - |

| USD 27.46 B(2025年) | Global Consultancy A | デバイス管理収益およびPOS端末を計上 |

| USD 18.36 B(2024年) | Trade Journal B | MDRサービス収益を除外、基準年が古い |

| USD 17.43 B(2023年) | Industry Forecast C | 地理的カバレッジが限定的かつ為替レートが古い |

これらの対比は、Mordorの毎年更新される変数駆動型モデルが、意思決定者に信頼性の高い出発点を提供することを示しています。

レポートで回答される主要な質問

エンドポイントセキュリティ市場の二桁成長を牽引しているものは何か?

リモートワーク、BYODの拡大、およびサービスとしてのランサムウェアが攻撃対象領域を拡大しており、企業はAI搭載のEDR、ゼロトラストアクセス、クラウド提供型制御を採用し、市場を11.04%のCAGRへと押し上げています。

クラウド展開がオンプレミスのエンドポイントセキュリティソリューションを凌駕しているのはなぜか?

クラウドプラットフォームはポリシー適用を集中化し、機械学習モデルにリアルタイムのテレメトリを供給し、ハードウェアの更新サイクルを排除することで、2025年に57.88%の市場シェアを達成し、2031年にかけて年率15.01%で成長しています。

NIS2指令は欧州のエンドポイントセキュリティ支出にどのような影響を与えるか?

NIS2は16万以上の事業体に認定制御の導入を義務付けるか、数百万ユーロの罰金に直面させることで、15の重要インフラセクター全体で安定した需要を確保しています。

どの産業垂直市場が最も速いエンドポイントセキュリティ成長を記録すると予測されているか?

ヘルスケア・ライフサイエンスは、接続された医療機器、厳格なプライバシー法、および高い侵害コストが投資を加速させることで、12.98%のCAGRを記録する見込みです。

中小企業はエンタープライズグレードのエンドポイント保護を採用しているか?

はい。サブスクリプションMDRバンドルと簡素化されたダッシュボードにより、中小企業は能力のギャップを解消でき、2031年にかけてセグメントの13.56%のCAGRを牽引しています。

市場リーダーは優位性を維持するためにどのような戦略的動向を取っているか?

大手ベンダーはハードウェアレベルのセキュリティを統合し、AIで対応ワークフローを自動化し、プラットフォームのリーチを拡大するためにNinjaOneによるDropsuiteの買収などの補完的技術を取得しています。

最終更新日: