合法的傍受市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.47 十億米ドル |

| 市場規模 (2031) | 14.98 十億米ドル |

| 成長率 (2026 - 2031) | 18.27% CAGR |

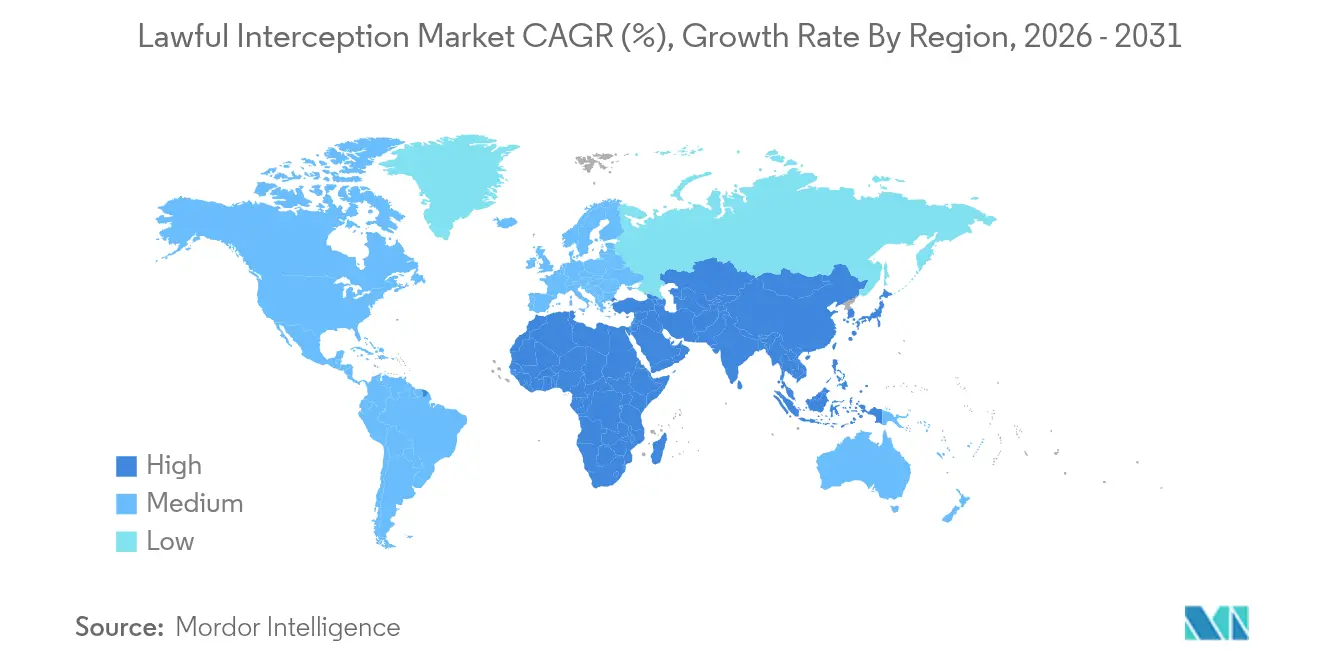

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

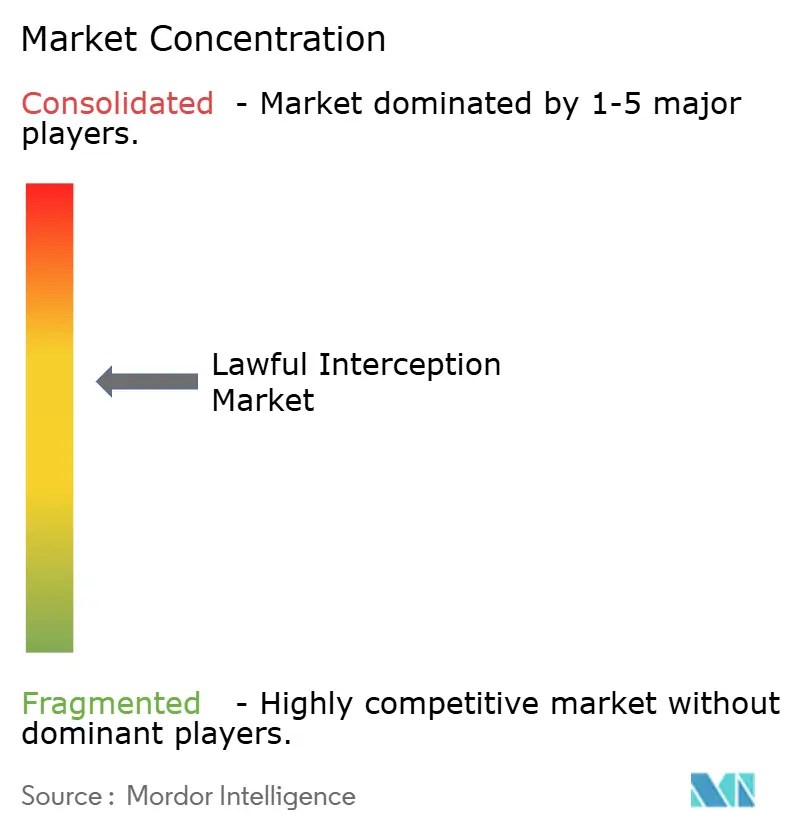

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる合法的傍受市場分析

合法的傍受市場規模は、2025年の54億7,000万米ドルから2026年には64億7,000万米ドルに成長し、2026年~2031年にかけて18.27%のCAGRで2031年までに149億8,000万米ドルに達すると予測されています。この急増は、国家安全保障への備えに対する政府の関心の高まり、規制義務の拡大、および5G、クラウド、暗号化によってもたらされる技術的複雑性を反映しています。脅威アクターがレガシー監視ツールの適応速度を上回るペースでデジタルエコシステムを悪用するにつれ、需要が加速しており、機関はリアルタイムのパターン認識のためにAI駆動型分析を採用するよう促されています。仲介デバイス、復号化モジュール、および行動分析を単一プラットフォームに統合できるベンダーは、特に法執行機関以外の企業が新たなコンプライアンス圧力に直面する中で、有利な立場にあります。通信機器大手が5Gネットワーク機器に傍受モジュールをバンドルするようになったため、競争の激しさが増しており、スタンドアロンプロバイダーの利益率が圧迫されています。

主要レポートのポイント

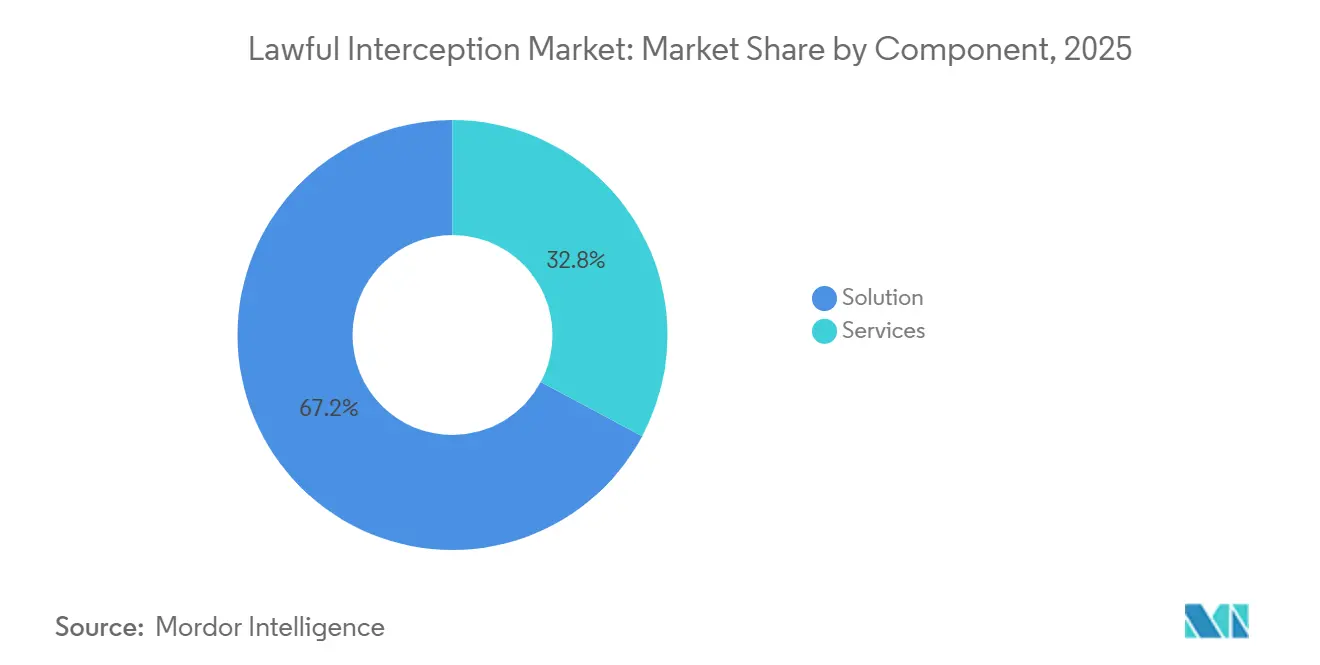

- コンポーネント別では、ソリューションが2025年の合法的傍受市場シェアの67.20%を占め、サービスは2031年にかけて18.62%のCAGRで拡大しています。

- ネットワークタイプ別では、モバイルネットワークが2025年の合法的傍受市場規模の50.60%をリードし、IPネットワークは2031年にかけて19.05%のCAGRで成長すると予測されています。

- 通信チャネル別では、音声が2025年に44.90%の収益シェアを維持し、ソーシャルメディアおよびOTTメッセージングは2031年にかけて18.41%のCAGRで成長する見込みです。

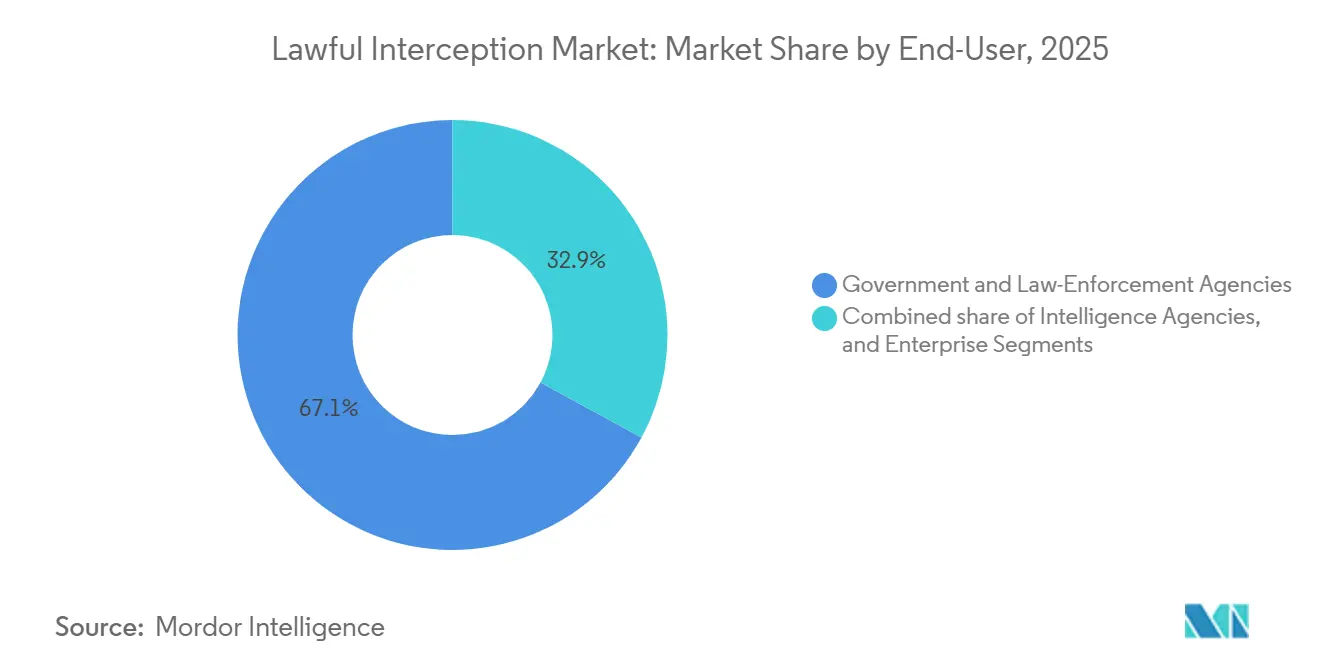

- エンドユーザー別では、政府および法執行機関が67.10%のシェアを保有していますが、企業は2031年にかけて19.30%のCAGRで拡大しています。

- 展開モード別では、オンプレミスソリューションが2025年の合法的傍受市場規模の69.30%を占め、クラウド/ホスト型モデルは19.12%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年に38.85%のシェアを維持し、アジア太平洋地域は2031年にかけて19.36%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

合法的傍受市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバー脅威の増大と国家安全保障上の懸念 | +4.2% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 規制義務とコンプライアンス要件 | +3.8% | EU、北米、グローバル | 中期(2~4年) |

| IPベースおよび5G通信の普及 | +3.5% | アジア太平洋、北米、グローバル | 中期(2~4年) |

| クラウドホスト型傍受プラットフォームへのシフト | +2.9% | 北米、欧州からアジア太平洋へ拡大 | 長期(4年以上) |

| AI駆動型リアルタイムメタデータ分析の投資対効果(ROI) | +2.1% | 当初は北米と欧州、その後グローバル | 長期(4年以上) |

| デジタル証拠の証拠能力フレームワーク | +1.5% | 地域的な法的基準の差異を伴うグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サイバー脅威の増大と国家安全保障上の懸念

地政学的緊張と国家支援型サイバー作戦が、北米、欧州、アジア太平洋全域で傍受予算を引き上げています。米国国防総省の2024年における中国のサイバー戦能力評価は、同時多チャネル監視が可能な高度な傍受拠点の緊急性を強調しています。[1]米国国防総省、「中華人民共和国に関わる軍事・安全保障動向2024」、defense.gov MITREの2024年12月における遍在的技術監視のレビューは、AI対応分析が生の傍受データを実用的なインテリジェンスに変換することを論じており、機関が音声盗聴を超えたアップグレードを推進しています。協調的な脅威パターンの迅速な検出は、5Gスライス、衛星リンク、および暗号化メッセージングにわたるリアルタイム相関に依存するようになっています。孤立したプローブではなく統合型分析スイートを提供するベンダーが競争上の優位性を獲得しています。特に米国、英国、オーストラリア、および日本における国家レベルの調達プログラムが、基本的な需要を牽引し続けています。

規制義務とコンプライアンス要件

世界各国の政府は、通信事業者およびデジタルプラットフォームに合法的アクセス機能の提供を義務付ける法的枠組みを強化しています。EUの2024年デュアルユース輸出管理更新は、監視ツールに対する強化されたデューデリジェンスを要求しており、成熟したコンプライアンス文書を持つベンダーを優遇しています。インドの通信法案草案および2024年の国家サイバー調整センター(NCCC)による5G傍受仕様は詳細な技術的青写真を成文化しており、地域の通信事業者を実績ある3GPP準拠ソリューションへと誘導しています。金融機関は現在、FinCENの国境を越えた資金追跡義務に傍受記録を整合させる必要があり、コンプライアンス監視への企業支出が拡大しています。規制当局が建築的指針として3GPP TS 33.106/107を参照するにつれ、標準化委員会に参加するベンダーは採用の加速を享受しています。

IPベースおよび5G通信の普及

回線交換音声からIPパケットへの移行が傍受トポロジーを再形成しています。シスコのサービス独立型傍受の設計図は、パケットフローがレガシー音声環境とは異なる仲介、フィルタリング、および合法的引き渡しインターフェースを必要とすることを示しています。5Gネットワークスライシングおよびマルチアクセスエッジコンピューティング(MEC)の展開は、ETSIの2024年マルチアクセスエッジコンピューティングに関するガイダンスで強調されているように、エッジベースの傍受ポイントを必要とします。ジュニパーネットワークスのユーザープレーン合法的傍受実装は、ベンダーが5Gトラフィック負荷下でのコンプライアンスを維持するためにディープパケットインスペクションと高スループットスケーリングを組み合わせる必要があることを確認しています。パケット化されたデータストリームはまた、行動分析のためのより豊富なメタデータを解放し、機関が遡及的検索から予測的監視へと転換することを可能にします。

クラウドホスト型傍受プラットフォームへのシフト

コスト、弾力性、および迅速な展開が、通信事業者をクラウドネイティブな合法的傍受市場ソリューションへと押し進めています。PertSolのマイクロサービスアーキテクチャは、プライベートまたはパブリッククラウドへのコンテナ化された展開をサポートし、暗号化の整合性を維持しながら傍受を水平方向にスケールできることを示しています。リボン・コミュニケーションズの2024年11月の調査は、マルチテナントのクラウドネイティブIPマルチメディアサブシステム(IMS)プラットフォームが、固定ハードウェアと比較して総所有コストを40%削減しながらキャリアグレードの稼働時間を提供することを示しています。東南アジアおよびラテンアメリカの新興市場は、多額の初期設備投資を回避するためにクラウドライセンスモデルを採用しています。クラウド環境はまた、AIエンジンをより容易に統合し、オンプレミスのGPUファームなしにリアルタイムの異常検知を可能にします。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プライバシー権の反発とデータ保護法 | -2.8% | 欧州、北米、グローバル | 短期(2年以内) |

| マルチネットワーク構築の高コストと複雑性 | -2.1% | 新興市場で顕著な影響を伴うグローバル | 中期(2~4年) |

| ベンダーロックインによる相互運用性の制限 | -1.7% | グローバルな企業および通信エコシステム | 中期(2~4年) |

| オーバーザトップ(OTT)アプリにおける「デフォルト暗号化」ポリシー | -2.4% | グローバル、特にプライバシー規制市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プライバシー権の反発とデータ保護法

市民的自由への圧力と厳格なデータ保護法規が、特に欧州と北米において、広範な監視ツールの採用を抑制しています。欧州データ保護委員会の2025年2月のAIプライバシーリスクに関するガイダンスは、アルゴリズムの透明性とデータ最小化を求めており、AI強化型傍受における包括的なデータ収集のハードルを引き上げています[2]欧州データ保護委員会、「AIプライバシーリスクに関するガイドライン」、edpb.europa.eu。加盟国間で断片化した規則により、通信事業者は異なるコンプライアンスワークフローを維持することを余儀なくされ、コストが増加しています。アドボカシーグループはアルゴリズムバイアスおよび大量監視の主張に対する訴訟を継続しており、ベンダーは選択的ターゲティングと堅牢な監視ダッシュボードを導入することを余儀なくされています。並行して、OTTプラットフォームにおけるエンドツーエンド暗号化のデフォルト化が傍受の範囲を制限し、例外的アクセス義務に関する政策論争を激化させています。

マルチネットワーク構築の高コストと複雑性

通信事業者は、レガシー2G/3G、4G/LTE、5G、固定、およびIPドメインにわたる同時傍受を維持しなければなりません。3GPPの2025年2月アテネ会議は5Gスタンドアロン展開のセキュリティ保証要件を前進させ、ベンダーはリリースサイクルごとにハードウェアとソフトウェアを更新することを余儀なくされています。小規模な通信事業者は、多様な仲介デバイス、エッジプローブ、および分析エンジンを統合する際に予算とスキルの不足に直面しています。マルチベンダーの無線アクセスネットワーク(RAN)およびコア要素に統一された引き渡しインターフェースが欠如している場合、相互運用性の課題が悪化し、プロジェクトのタイムラインとコスト超過が膨らみます。これらの要因は、資本配分が基本的なカバレッジ展開と競合する新興国における合法的傍受市場の普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューション優位の中でサービスが勢いを増す

ソリューションは2025年の合法的傍受市場シェアの67.20%を占め、仲介デバイス、傍受アクセスポイント、および分析プラットフォームへの需要に支えられています。しかし、通信事業者と企業が統合、規制マッピング、およびライフサイクルサポートをアウトソーシングするにつれ、サービスセグメントは18.62%のCAGRで成長すると予測されています。3GPP仕様を実用的な展開設計図に変換するコンサルティング業務は、特に5Gスライシングがアーキテクチャ上の複雑さを加えるにつれ、引き続き高い需要があります。マネージド傍受サービスは、24時間体制のセキュリティスタッフを欠く小規模事業者にとって魅力的です。ソリューション内では、暗号化されたペイロードを解析するAIモジュールが分析価値を高めるため、傍受管理ソフトウェアが最も高い成長速度を享受しています。復号化エンジンと行動分析アドオンがコアプローブを補完し、プロアクティブな異常アラートを可能にします。仲介デバイスはソフトウェア定義の代替品からの商品化圧力に直面していますが、レガシー回線交換ドメインでは依然として重要性を保っています。合法的傍受市場は、ハードウェア抽象化とクラウド対応オーケストレーションをバンドルするプラットフォームへと傾いています。

急速な規制変化がさらにサービスの価値を高めています。アドバイザリーチームは通信事業者を輸出管理評価とプライバシー影響監査を通じて導き、コンプライアンスリスクを最小化します。継続的インテグレーションサポートにより、プローブファームウェアが四半期ごとの3GPPリリースに整合することが保証されます。トレーニングサービスは調査員がAIダッシュボードを活用できるよう装備し、インサイトまでの平均時間を短縮します。マルチテナントクラウド展開が普及するにつれ、ベンダーはパッチ適用と検証を自動化するためのDevSecOpsオファリングを拡大しています。その結果、ソリューションが依然として優位を保っているものの、プロフェッショナルおよびマネージドサービスからの継続的収益ストリームが、合法的傍受市場におけるベンダーの収益プロファイルをますます安定させています。

ネットワーク別:IPネットワークが従来のモバイル優位を崩す

モバイルインフラは2025年の合法的傍受市場規模の50.60%を占め、確立されたGSM、UMTS、およびLTE監視基盤を反映しています。しかし、VoIP、VoLTE、およびOTTトラフィックが通信をパケットドメインへとシフトさせるため、IPネットワークは19.05%のCAGRで前進しています。パケット指向はメタデータの豊富さを解放し、機関が狭帯域音声では利用できないソーシャルグラフと行動パターンをマッピングできるようにします。5Gスタンドアロンにおけるネットワークスライシングは、レガシーコアプローブを迂回する仮想サブネットを作成し、エッジ常駐型傍受機能への需要を促しています。ユーザープレーンプローブと高スループットパケットブローカーを統合できるベンダーが、ティア1通信事業者の間で支持を集めています。

固定ネットワークセグメントは安定を保っていますが、銅線の廃止が加速するにつれ緩やかに縮小しています。ハイブリッドVoLTE展開はモバイルとIPの境界を曖昧にし、RAN、コア、およびIMSドメインにわたる統合傍受オーケストレーションを強制しています。SS8とのNECの太平洋横断合法的傍受コンプライアンス認証は、海底ルートの大洋横断パケット傍受要件を示しています。モバイルカテゴリ内では、3G/4Gネットワークが依然として大半のプローブ量を生成していますが、5Gトラフィックが指数関数的に増加しており、ベンダーはパケットロスなしに100Gbpsのキャプチャレートを実現するよう求められています。その結果、投資は急増する暗号化トラフィックに対して通信事業者を将来対応させるスケーラブルな仮想化IPインターセプトフレームワークへと傾いています。

通信チャネル別:ソーシャルメディアとOTTメッセージングがイノベーションを牽引

音声傍受は2025年に44.90%の収益を占めましたが、ソーシャルメディアとOTTメッセージングは18.41%のCAGRで拡大すると予測されています。WhatsAppやSignalなどのプラットフォームにおけるデフォルト暗号化がレガシーの合法的アクセス戦術に挑戦し、メタデータ分析、エンドポイント傍受、および合法的ハッキングにおける研究開発を促進しています。非協力的なプロバイダーを制裁するEUの政策提案は、追跡可能性アーキテクチャへの圧力を高め、メッセージングスタック内にコンプライアンスゲートウェイを提供するベンダーに市場機会を創出しています。トランザクションメッセージングとモノのインターネット(IoT)テレメトリを包含するデータ通信チャネルは、安定した中間層を形成し、指数関数的なデバイス成長から恩恵を受けています。

OTTの拡大により、分析エンジンは階層化されたプロトコルにわたってユーザー、デバイス、およびアプリケーション識別子を相関させることを余儀なくされています。ベンダーは、コンテンツを復号化する代わりに、メッセージ頻度、連絡先パターン、および位置情報から意図を推測する人工知能(AI)モジュールを統合しています。音声は組織犯罪における高価値ターゲットにとって依然として重要ですが、若い世代がテキストとマルチメディアを好むにつれ、その相対的シェアは低下しています。データ重視の傍受は金融犯罪監視において支持を得ており、不審な取引ルーティングがパケットヘッダーとペイロードメタデータ内に浮上することが多いです。合法的傍受市場は、異種データストリームを取り込むことができるチャネル非依存型プラットフォームへと多様化しています。

エンドユーザー別:政府基盤を超えて加速する企業採用

政府および法執行機関は2025年の合法的傍受市場収益の67.10%を生み出しました。その支出は国家安全保障プログラム、テロ対策、および組織犯罪の撲滅に根ざしています。それでも、金融や医療などのセクターがより厳格な通信監視義務に直面するにつれ、企業需要は19.30%のCAGRで上昇する見込みです。FinCENの国境を越えた資金移動規則は、銀行に対してワイヤールームの指示を顧客プロファイルにマッピングするメッセージフロー傍受を実装することを義務付けています。米国保健福祉省の2025年1月のHIPAAセキュリティ提案は、医療提供者が異常なアクセスを検出する義務を導入し、傍受対応の監査証跡へと誘導しています。

情報機関は数が少ないながらも、多言語・マルチモーダルデータ融合と長距離予測分析に対するプレミアムグレードの要件を維持しています。企業は、政府グレードの機能をコスト効率の高いコンプライアンスダッシュボードに転換するサービスとしてのソフトウェアモデルに引き寄せられています。ベンダーは、銀行向けの銀行秘密法(BSA)/マネーロンダリング防止(AML)などのセクター固有のルールライブラリをパッケージ化し、展開時間を短縮しています。しかし、価格感度とプライバシーへの懸念から、厳格なデータ最小化とポリシーベースのアクセス制御が求められます。企業採用が拡大するにつれ、合法的傍受産業は主権的購買者を超えてアドレス可能なベースを広げ、収益を多様化しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能です

展開モード別:オンプレミス優位の中でクラウド移行が加速

オンプレミスプラットフォームは2025年の合法的傍受市場収益の69.30%を占め、主権義務、機密ネットワークの分離、およびローカルデータ管理に対する監査人の信頼を反映しています。サイバーセキュリティ脅威の増大により、軍および情報機関はエアギャップアーキテクチャを維持することを依然として説得されています。しかし、マイクロサービス設計がインストールサイクルを短縮し設備投資を削減するため、クラウド/ホスト型サービスとしての合法的傍受は19.12%のCAGRで成長すると予測されています。PertSolとリボン・コミュニケーションズは、コモディティハードウェア上で自動スケールするKubernetesベースのプローブを提供しており、ティア2通信事業者とモバイル仮想ネットワーク事業者にとって魅力的です。

ハイブリッドモデルが現実的な妥協案として台頭しています。機密ペイロードの復号化はオンプレミスに残る一方、機密性のないメタデータ分析は高速処理のためにクラウドGPUにバーストすることができます。ゴリラテクノロジーの2024年末の台湾における契約は、法執行機関が生のペイロード管理を放棄することなくクラウドAIエンジンを活用できることを示しています。マネージドサービスオプションは、DevSecOps、パッチ適用、およびコンプライアンスレポートを月額料金に組み込むことで、スキル不足にも対応しています。オンプレミスが高セキュリティのニッチを支配し続ける一方で、合法的傍受市場の軌跡は、制御とコストのバランスを取る弾力的な展開フレームワークへと向かっています。

地域分析

北米は2025年の合法的傍受市場規模の38.85%を維持し、連邦資金、成熟した通信インフラ、およびグローバル標準を形成するベンダーエコシステムに支えられています。米国の機関は法執行のための通信支援法(CALEA)の規定を継続的に改良し、アップグレードされたプローブへの国内需要を強化しています。カナダの5Gサプライチェーンセキュリティレビューは、地政学的精査の中で通信事業者が傍受コンプライアンスを認証する緊急性を高めています。AI研究における地域的リーダーシップが高度な分析モジュールの採用を加速し、イノベーションと調達の好循環を生み出しています。ランサムウェアおよび国家支援型ハッキングインシデントの増加が予算配分を維持し、安定したプラットフォームの更新を確保しています。

アジア太平洋地域は2031年にかけて19.36%の最速地域CAGRを記録すると予測されています。急速な5G展開は、インドのNCCC技術フレームワークで成文化されたネットワークスライスとエッジクラウドの傍受メカニズムを必要とします。オーストラリア、日本、および韓国は厳格な重要インフラ規則を適用し、積極的なシステムアップグレードを促しています。一方、東南アジアの通信事業者は多額の設備投資を回避するためにクラウドホスト型プローブを採用し、地域のデジタルトランスフォーメーションアジェンダに沿っています。中国の拡大するサイバー戦ドクトリンが近隣諸国に国内監視能力の強化を促し、AI駆動型分析への需要を強化しています。しかし、この地域は異質な法的制度を提示しており、ベンダーは管轄ごとにコンプライアンスパックを調整することを余儀なくされています。

欧州はプライバシー保護とセキュリティ上の必要性の複雑な相互作用を示しています。欧州委員会のハイレベルグループによる非協力的なOTTプロバイダーへの制裁勧告は、追跡可能な通信に向けた規制の傾きを浮き彫りにしています。しかし、一般データ保護規則(GDPR)の義務はデータ最小化と合法的目的の制約を義務付け、展開の複雑性を高めています。断片化した加盟国規制は、通信事業者が異なる合法的傍受引き渡し形式に対応するために並行した仲介ゲートウェイを維持しなければならないことを意味します。したがって、広範な法的ライブラリを持つ確立されたベンダーが競争上の優位性を得ています。その他の地域では、ラテンアメリカ、中東、およびアフリカは依然として初期段階ながら有望であり、そこの通信事業者は傍受投資と進行中のインフラ構築のバランスを取り、重いローカルハードウェア支出を回避するクラウドサービスに頼ることが多いです。

競争環境

合法的傍受市場は中程度に断片化していますが、5Gと暗号化が技術的障壁を高めるにつれ、統合に向かう傾向があります。SS8、ベリントのスピンオフであるCognyte、およびUtimaco(現Nexburg)などの確立されたニッチスペシャリストは、深いプロトコル専門知識と長年の政府認証を通じてシェアを守っています。Cognyteは2025年度に3億5,060万米ドルの収益を報告しており、AI駆動型分析に注力するソフトウェア中心のプレイヤーが実現可能な規模を示しています。通信機器大手のノキア、エリクソン、シスコは、インフラのフットプリントを活用してコンプライアンスオプションをクロスセルしながら、傍受フックをネットワーク機能に直接組み込んでいます。この統合は採用を加速させますが、純粋なプローブベンダーの価格設定に圧力をかけています。

複雑性が増すにつれ、戦略的提携が増殖しています。太平洋横断合法的傍受認証におけるNECとSS8のパートナーシップは、パケットブローカーハードウェアと分析エンジンを組み合わせた共同開発モデルを示しています[5]NEC株式会社、「NECとSS8が太平洋横断合法的傍受認証を発表」、nec.com。タレスの統合合法的傍受スイートは40カ国90顧客に展開されており、エンドツーエンドのコンプライアンスツールキットを提供する企業が享受する優位性を示しています。小規模なイノベーターはクラウドネイティブなサービスとしてのソフトウェア(SaaS)とAI専門化へと転換し、パケットキャプチャだけでなくリアルタイム行動分析によって差別化しています。一部は、迅速な能力向上を求める大規模インテグレーターによる買収のターゲットとなっています。

技術ロードマップは、仮想化プローブ、3GPPコンプライアンス、および暗号化対応分析を中心に収束しています。ベンダーはGPU加速処理、ゼロトラストアーキテクチャ、および裁判所の証拠能力テストを満たすための説明可能なAIに投資しています。標準化への参加は、今後の引き渡し定義に関する先行者利益のインサイトを提供し、3GPPワーキンググループ内でエリクソンとノキアが活用している戦術です。市場での成功は、ロケーションベースのデータ主権規則を満たしながら総コストを削減するスケーラブルなハイブリッド展開モデルの提供にますます依存しています。

合法的傍受産業のリーダー

SS8 Networks, Inc.

Verint Systems Inc.

Vocal Technologies Ltd.

Aqsacom Inc.

Nexburg GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Nexburg GmbH(旧Utimaco)がISS World Europe 2025において5G IDアソシエーターおよびS8HRソリューションを発表し、3GPPコンプライアンスを強調しました。

- 2025年2月:欧州データ保護委員会がAI強化型傍受プラットフォームに影響を与えるAIプライバシーリスクガイダンスを発行しました。

- 2025年2月:3GPP SA WG3会議120が5Gセキュリティ保証および合法的傍受仕様を前進させました。

- 2025年1月:米国保健福祉省がより厳格なHIPAAサイバーセキュリティ規則を提案し、医療コンプライアンスのニーズを高めました。

- 2025年1月:Cognyte Softwareが、AIを中心とした分析プラットフォームへの需要に牽引され、2025年度の収益として3億5,060万米ドルを報告しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、合法的傍受市場を、固定網・移動体網・IPネットワークにわたって、通信サービスプロバイダーが捜査機関へリアルタイムの音声・データ・メタデータを認可された形で提供することを可能にする、すべてのハードウェア、ソフトウェア、およびマネージドプラットフォームと定義する。調査対象は、メディエーションデバイス、傍受アクセスポイント、ゲートウェイ、管理サーバー、および関連するアナリティクスレイヤーから生じるソリューション収益である。

スコープ除外:標準ベースのハンドオーバーインターフェースに接続しないレガシーパッシブプローブの再販は含まない。

セグメンテーション概要

- コンポーネント別

- ソリューション

- 仲介デバイス

- 傍受アクセスポイント

- 傍受管理ソフトウェア

- 復号化および分析モジュール

- サービス

- コンサルティング

- 統合および展開

- サポートおよび保守

- ソリューション

- ネットワーク別

- 固定ネットワーク

- 公衆交換電話網(PSTN)

- ブロードバンド

- モバイルネットワーク

- 移動通信用グローバルシステム(GSM)

- 汎用パケット無線サービス(GPRS)

- 3G/4G/LTE

- 5Gおよび将来の無線アクセスネットワーク(RAN)

- IPネットワーク

- ボイスオーバーインターネットプロトコル(VoIP)

- データトラフィック監視

- 固定ネットワーク

- 通信チャネル別

- 音声通信

- データ通信

- ソーシャルメディアおよびOTTメッセージング

- エンドユーザー別

- 政府および法執行機関

- 情報機関

- 企業

- 展開モード別

- オンプレミス

- クラウド/ホスト型サービスとしての合法的傍受

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ティア1オペレーターのネットワークセキュリティ担当者、法執行機関のコンプライアンス責任者、および北米・欧州・アジアの地域システムインテグレーターにインタビューを実施した。これらの対話により、価格帯、標準的なポート密度、および5Gコアアップグレードが傍受フックを組み込む速度が検証された。

デスクリサーチ

ETSIおよび3GPP標準リリース、ITUモバイルサブスクリプションダッシュボード、米国CALEA準拠申告、欧州評議会サイバー犯罪指令、およびVolzaからスクレイピングした傍受対応ルーターの輸入データなど、公開情報源を用いて需要シグナルのマッピングから着手した。上場通信オペレーターの財務注記、国内治安機関の年間予算、およびQuestelを通じて取得した特許件数により、対応可能な支出規模を推定した。社内有料フィード、ディールニュース向けのDow Jones Factiva、およびサプライヤー財務向けのD&B Hooversにより、過去のデータの空白を補完した。世界銀行の国別通信トラフィック、スペクトラムオークション開示情報、および地域業界団体の統計により、普及曲線を精緻化した。挙げた情報源は例示であり、数値と定義のクロスチェックのために多数の追加文書を参照した。

市場規模推計と予測

傍受対応サイトの普及率係数(規制の厳格さおよびGDPにより変動)を適用し、アクティブなブロードバンドおよびモバイル接続数からトップダウンの需要プールを構築した。ボトムアップによる選択的検証として、サプライヤーの積み上げおよびメディエーションポートあたりのサンプル平均販売価格により合計値を調整した。主要変数には、4G/5G契約数、加入者100万人あたりの合法的傍受リクエスト平均件数、義務付けられた保持期間、国家安全保障支出、およびソリューションの中央値ASPが含まれる。予測には、トラフィック増加・暗号化率・政策改正が機器更新サイクルに与える影響を推計するため、多変量回帰とARIMAを組み合わせた手法を用いる。ボトムアップのサンプルが少ない場合は、一次調査のインサイトと照合する前に地域類似事例を用いて補間した。

データ検証と更新サイクル

アウトプットは独立した指標(例:通信キャリアのCapex、セキュリティソフトウェア収益)との乖離スクリーニングを経る。シニアレビュアーが異常値を精査し、数値は年次で更新される。また、特異なイベントが発生した場合はサイクル途中での更新を実施する。公開直前にアナリストによる最終レビューを行い、クライアントが最新の見解を受け取れるよう確保している。

Mordorの合法的傍受市場ベースラインが信頼に足る理由

公表されている推計値がしばしば乖離するのは、各社がデバイス構成、基準年、および更新頻度を異なる形で選択しており、規制が変化した際にモデルを再実行することがほとんどないためである。

主な乖離要因としては、ネットワークアナリティクスツールを取り込んだ広範なスコープ、トラフィック校正を伴わないサプライヤー収益の積み上げへの依存、直線的成長で固定された古い基準年、および公表日時点で固定された通貨換算が挙げられる。一方、当社は為替変動および法令改正に対して毎年リバランスを実施している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主な乖離要因 |

|---|---|---|

| USD 5.47 B(2025年) | Mordor Intelligence | - |

| USD 5.14 B(2024年) | Global Consultancy A | 合法的傍受義務の範囲を超えるネットワークアナリティクスおよびDPIライセンスを含む |

| USD 3.50 B(2021年) | Industry Association B | レガシー音声タップハードウェアのみを使用し、2021年の基準値を固定したまま維持している |

これらの比較は、当社の厳格なスコープ選定、年次更新、および二層構造の検証が、意思決定者が信頼できる均衡かつ透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

2031年までの合法的傍受市場の予測値は?

市場は18.27%のCAGRで拡大し、2031年までに149億8,000万米ドルに達すると予測されています。

合法的傍受市場で最も急成長している地域はどこですか?

アジア太平洋地域は、急速な5G展開と進化するサイバーセキュリティ規制に牽引され、2031年にかけて19.36%のCAGRで成長すると予測されています。

合法的傍受産業においてサービスが支持を得ているのはなぜですか?

5Gアーキテクチャの複雑性と変化する規制義務は、専門的な統合、コンプライアンス、およびマネージドサービスサポートを必要とし、サービスセグメントの18.62%のCAGRをもたらしています。

クラウド採用は合法的傍受ソリューションにどのような影響を与えていますか?

クラウドホスト型傍受プラットフォームはスケーラビリティと低い設備投資を提供し、クラウド展開の19.12%のCAGRを牽引しながら、AI駆動型リアルタイム分析を可能にしています。

合法的傍受展開において最も急成長するネットワークタイプはどれですか?

通信が回線交換音声からパケットベースサービスへと移行するにつれ、IPネットワークは19.05%のCAGRで拡大する見込みです。

合法的傍受市場の成長を制限する主な制約要因は何ですか?

強力なプライバシー権規制とマルチネットワーク構築の高コストが、予測期間中にそれぞれ推定2.8%および2.1%成長を抑制しています。

最終更新日: