セキュアブートおよびファームウェアセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

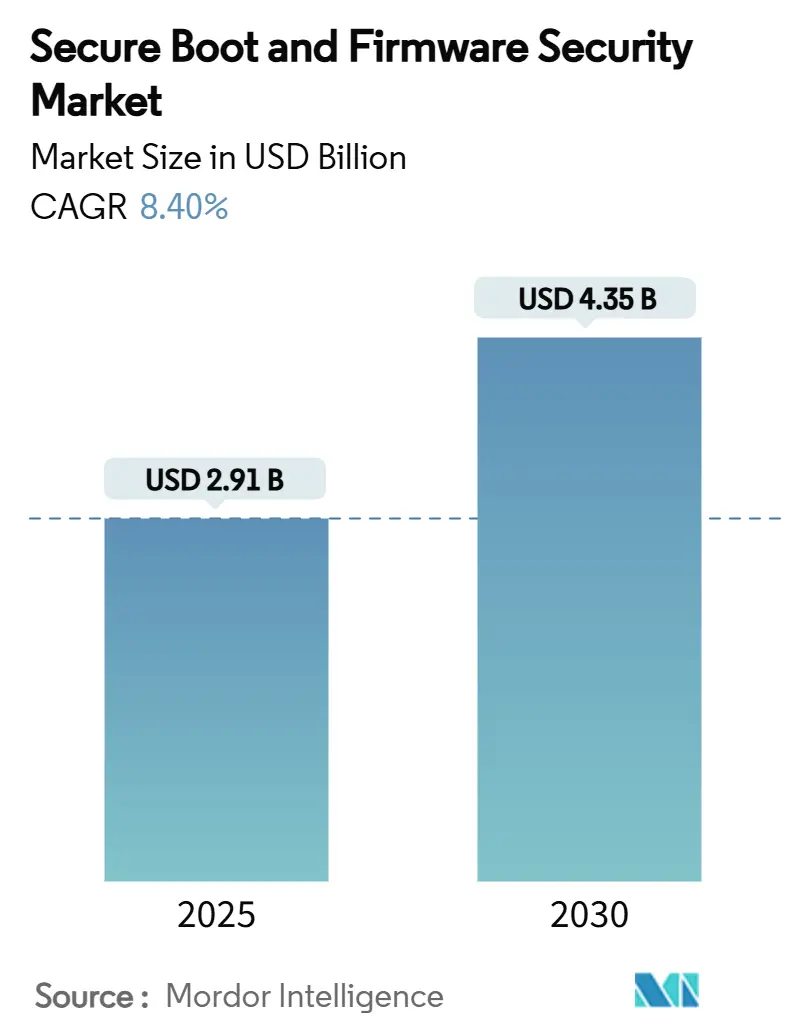

| 市場規模 (2025) | 2.91 十億米ドル |

| 市場規模 (2030) | 4.35 十億米ドル |

| 成長率 (2025 - 2030) | 8.40% CAGR |

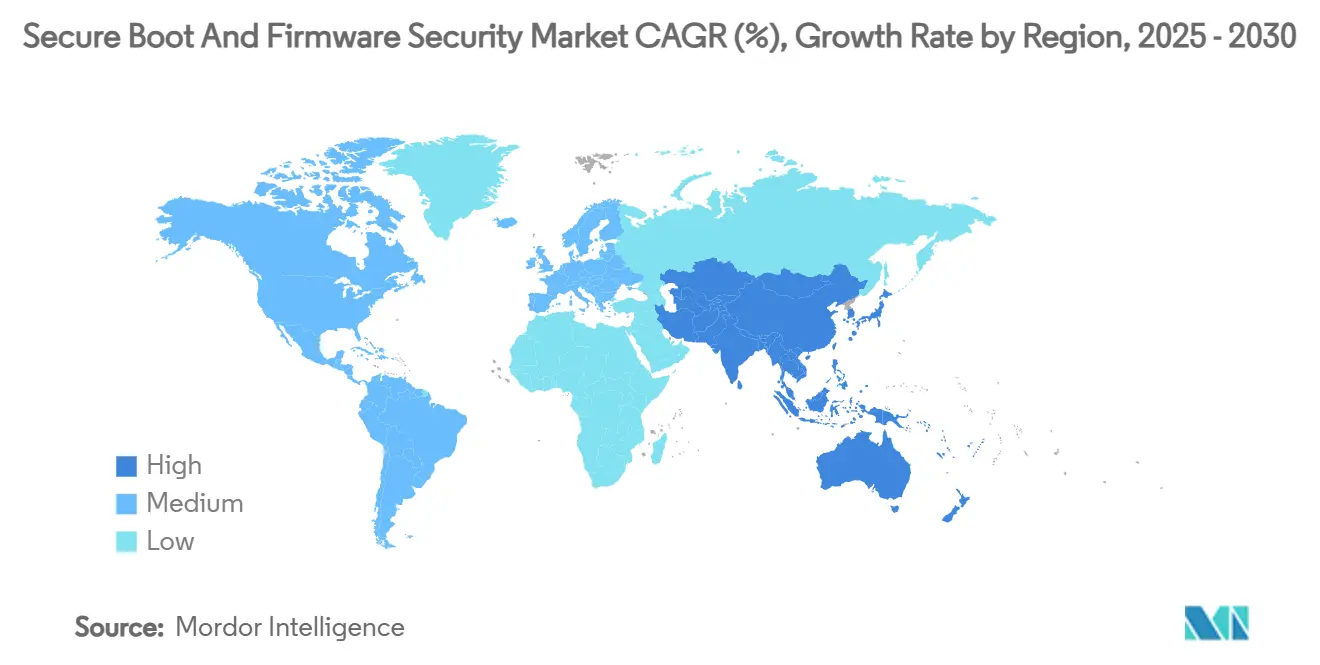

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセキュアブートおよびファームウェアセキュリティ市場分析

セキュアブートおよびファームウェアセキュリティ市場規模は2025年に29億1,000万米ドルに達し、2030年までに43億5,000万米ドルへと拡大する見通しで、2025年から2030年にかけて8.40%のCAGRを反映しています。ハードウェアに根ざした信頼確立の強化、世界的な規制の厳格化、および広く報道されたサプライチェーン攻撃が、企業にソフトウェア防御のみに依存するのではなく、シリコン層での検証を組み込むよう促しています。北米では、セキュアドコアサーバーおよびPCの展開加速が需要を押し上げており、アジア太平洋地域は国内チップ推進策と産業用IoTのアップグレードを背景に最も成長の速い地域となっています。シリコンベースのトラストルートが現在収益を主導していますが、接続デバイスが分散したフリート全体で継続的なパッチ適用を必要とするため、無線(OTA)ファームウェアアップデートフレームワークが最も急速に拡大しています。競争の激しさは中程度であり、既存のBIOSサプライヤーはスキルギャップを埋めるためにセキュリティ専門企業との提携を進めており、半導体ベンダーはデータセンターエッジでの差別化にコンフィデンシャルコンピューティング機能を活用しています。

主要レポートのポイント

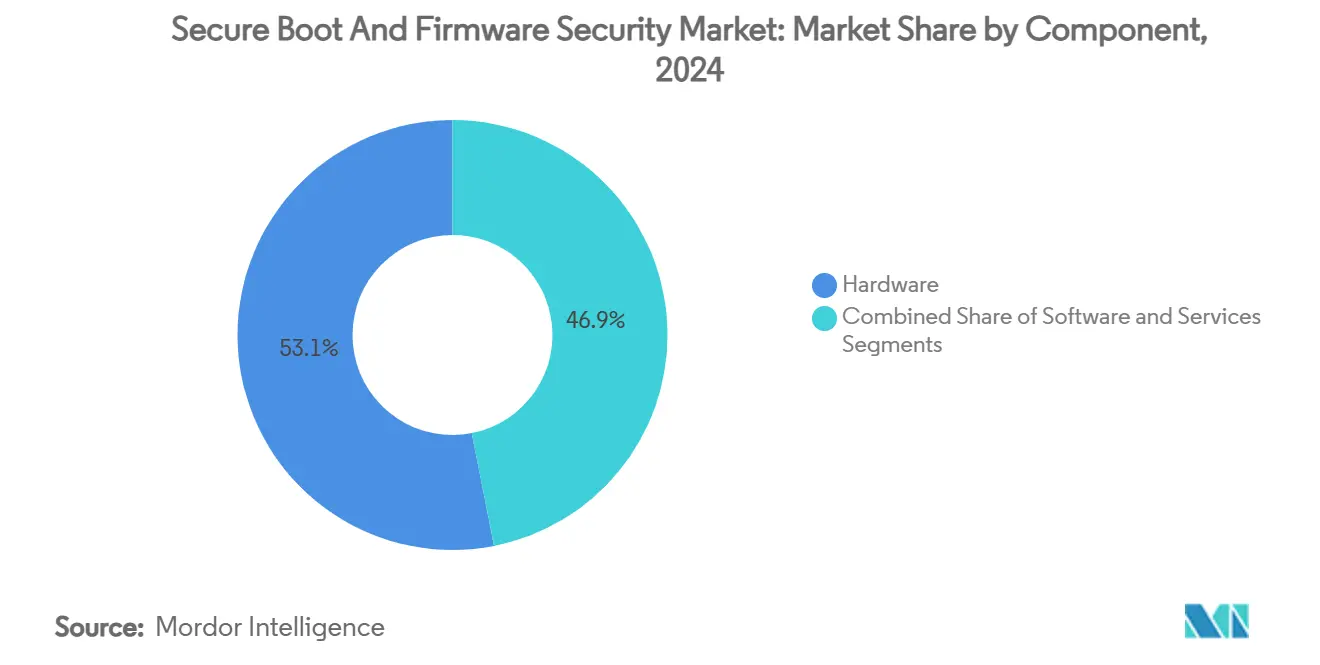

- コンポーネント別では、ハードウェアが2024年のセキュアブートおよびファームウェアセキュリティ市場シェアの53.1%を占め、ソフトウェアソリューションは2030年にかけて10.2%のCAGRで拡大すると予測されています。

- デバイスタイプ別では、サーバーおよびデータセンターシステムが2024年のセキュアブートおよびファームウェアセキュリティ市場において30.7%の収益シェアをリードし、IoTおよび組み込みシステムは2030年にかけて9.6%のCAGRで拡大しています。

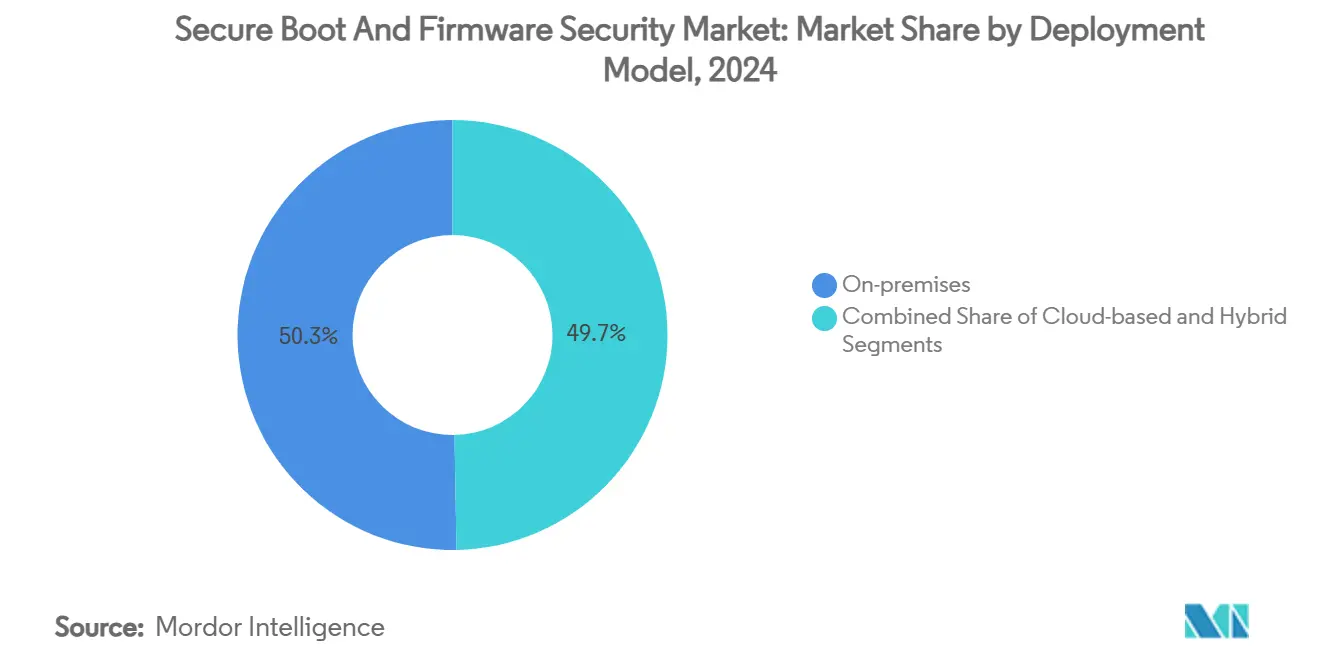

- 導入モデル別では、オンプレミス実装が2024年のセキュアブートおよびファームウェアセキュリティ市場規模の50.3%を占め、クラウドベースの導入は2030年にかけて10.5%のCAGRで成長する見込みです。

- 最終用途産業別では、ITおよび通信が2024年収益の28.7%を占め、自動車は2030年までにセキュアブートおよびファームウェアセキュリティ市場において9.7%のCAGRで拡大すると予測されています。

- セキュリティ技術別では、セキュアブートが2024年のセキュアブートおよびファームウェアセキュリティ市場支出の31.1%を占め、セキュアファームウェアアップデート(OTA)は2025年から2030年にかけて9.9%のCAGRが見込まれています。

- 地域別では、北米が2024年のセキュアブートおよびファームウェアセキュリティ市場において39.1%のシェアをリードし、アジア太平洋地域は2030年にかけて10.0%のCAGRを記録すると予測されています。

世界のセキュアブートおよびファームウェアセキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OEMによるセキュアドコアPCの採用拡大 | +1.2% | 北米およびEU | 中期(2〜4年) |

| 重要インフラ向けハードウェアトラストルートに関する規制上の義務 | +1.8% | グローバル | 長期(4年以上) |

| ゼロトラストアーキテクチャのファームウェア層への拡張 | +1.5% | 北米およびEU | 中期(2〜4年) |

| 無線(OTA)セキュアファームウェアアップデートフレームワークの普及 | +1.3% | グローバル | 短期(2年以内) |

| データセンターにおけるセキュアブートを促進するコンフィデンシャルコンピューティングGPUの採用 | +0.9% | グローバル | 中期(2〜4年) |

| メモリ安全性バグを低減するRustベースのファームウェア開発へのシフト | +0.7% | 北米およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OEMによるセキュアドコアPCの採用拡大

MicrosoftのWindows 11のTPM 2.0およびUEFIセキュアブートに関するベースライン要件により、OEMはシリコンに根ざした信頼を中心にノートパソコン、デスクトップ、およびエンタープライズワークステーションを再設計することを余儀なくされています。Dell、HP、およびLenovoは現在、従来のエンドポイント保護では実現できないファームウェアの耐障害性を求める法人購入者向けのデフォルト製品として、セキュアドコア構成を販売しています。[1]Karen Spiegelman、「MicrosoftがWindows 11のハードウェアにゼロトラストを導入」、Dark Reading、darkreading.com サーバーポートフォリオも同じ方向に進んでおり、DellのPowerEdgeおよびHPEのProLiantファミリーは、実行前にすべてのファームウェアコンポーネントを認証する永続的なシリコントラストルートを組み込んでいます。この戦略により、ファームウェア制御はオプションの追加機能から必須要件へと格上げされ、クライアントおよびデータセンターデバイス全体でセキュアブートおよびファームウェアセキュリティ市場が拡大しています。

重要インフラ向けハードウェアトラストルートに関する規制上の義務

EUサイバーレジリエンス法は接続デバイスメーカーにセキュアブートの実装を義務付けており、中国の2025年サイバーセキュリティ措置は政府調達において組み込みセキュリティ機能を持つ国産チップを要求しています。[2]James Gong、「中国のサイバーセキュリティとデータ保護:2025年6月」、Bird & Bird、twobirds.com エネルギーおよび輸送部門における並行する義務により、事業者はすべてのファームウェアアップデートに対して暗号証明を記録することが求められています。自動車分野では、国連規則155がOEMに対し、車両型式認可前に電子制御ユニット上のセキュアブートを実証することを義務付けています。収束する法令が世界的な同期コンプライアンスの波を生み出し、サプライヤーが製品ロードマップにおいてシリコンベースのトラストアンカーを優先することを強制し、長期的な市場需要を強化しています。

ゼロトラストアーキテクチャのファームウェア層への拡張

ゼロトラスト戦略は現在、デバイスファームウェアを後付けではなく重要なコントロールプレーンとして扱っています。Cisco、Red Hat、およびMicrosoftは、ネットワークアクセスが許可される前にポリシー例外が発生しないことを確認するため、セキュアブート証明をエンドポイントのポスチャーチェックに統合しています。継続的なランタイム測定により、これらの保証はブートを超えて拡張され、ファームウェアのドリフトが発生した場合にインフラチームがアクセスを取り消せるようになっています。このシフトにより、セキュアブートのテレメトリがアイデンティティおよびアクセスのワークフローに組み込まれ、企業がフルスタック検証を実現するためにハードウェアを更新するにつれてセキュアブートおよびファームウェアセキュリティ市場が拡大しています。

無線(OTA)セキュアファームウェアアップデートフレームワークの普及

コネクテッドカー、産業用ロボット、およびスマート家電は、物理的な介入なしに配信される信頼できるアップデートを必要としています。UptaneやHARMAN OTA 12.0などのフレームワークは、すべてのペイロードに署名し、インストール前にデバイスの状態を検証することで、製造元が承認したコードのみが本番環境で実行されることを保証します。自動車OEMは、複数の電子制御ユニットにまたがる集中型アップデートオーケストレーションへの移行を進めており、半導体サプライヤーはコンプライアンスを合理化するためにOTA対応ブートローダーを統合しています。自動パッチ適用の運用上の価値が、セキュアファームウェアアップデートのサブセグメントにおける二桁成長を牽引しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OEMプラットフォームキーの継続的な漏洩(「PKfail」インシデント) | -1.1% | グローバル | 短期(2年以内) |

| 検証のブラインドスポットを生み出す断片化したサプライチェーン | -0.8% | グローバル | 中期(2〜4年) |

| レガシー産業用コントローラーの高い統合コスト | -0.6% | 北米およびEU | 中期(2〜4年) |

| 正式な保証人材とツールの限られた可用性 | -0.4% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OEMプラットフォームキーの継続的な漏洩(「PKfail」インシデント)

Binarlyの調査により、200を超えるデバイスファミリーが本番環境にテストプラットフォームキーをインストールしたまま出荷されており、攻撃者が未署名のファームウェアをロードしてセキュアブートを回避できることが明らかになりました。このインシデントは購入者の信頼を損ない、緊急パッチサイクルを強制し、計画されていた一部の更新プロジェクトを遅延させました。ベンダーが修正アップデートを調整したものの、このエピソードは単一の管理不備なキーがトラストアーキテクチャ全体を無効化できることを浮き彫りにし、ガバナンスプロセスが改善されるまで市場の勢いを抑制しています。

検証のブラインドスポットを生み出す断片化したサプライチェーン

システムボード、BIOSイメージ、ドライバー、および管理コントローラーは多くの場合、異なるサプライヤーから提供されており、共通の署名ポリシーが欠如しています。キーライフサイクルの不一致により、悪意のあるペイロードがファームウェアアップデートをまたいで持続できるサイレントなギャップが生じます。産業用制御機器メーカーは、コンポーネントの長い寿命と独自のフィールドバスプロトコルがパッチ適用を複雑にするため、最も苦労しています。追加の認証レイヤーがコストを増大させ、導入タイムラインを長引かせ、予算に敏感なセクターでの採用を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性がシリコンベースのセキュリティを牽引

ハードウェアは2024年収益の53.1%を占め、TPM 2.0チップやセキュアマイクロコントローラーなどの不変のトラストアンカーに対する購入者の選好を裏付けています。InfineonのOPTIGA Trust Mは、コンシューマーおよび産業用IoTボードに容易に統合できる個別コンポーネントの典型例です。[3]Infineon Technologies、「OPTIGA Trust M」、infineon.com ソフトウェアプラットフォームは、企業がファームウェアバージョンのインベントリ管理、OTAパッチのスケジューリング、およびCVEマッピングの自動化を行う集中型ダッシュボードを求めるため、10.2%のCAGRで最も速く成長しています。サービスは金額では最小ですが、特にレガシー資産が専用ブートローダーを必要とする複雑な展開において不釣り合いに大きな役割を果たしています。全体として、このミックスはハードウェアの優位性を強化しながら、マネージドファームウェアオペレーションの機会を開いています。

ハードウェアコンポーネントのセキュアブートおよびファームウェアセキュリティ市場規模は、自動修復ツールが普及しても2030年まで50%の閾値を上回り続けると予測されています。しかし、ソフトウェア収益の加速は、低レベルの測定値を実用的なリスクスコアに変換するリモート証明と分析への需要を反映しています。ハードウェアとソフトウェアを組み合わせたバンドルを提供するベンダーは、クロスセルのシナジーを獲得するうえで最も有利な立場にあります。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

デバイスタイプ別:データセンターがリードしながらIoTが加速

サーバーおよびデータセンターシステムは、ハイパースケーラー全体でのコンフィデンシャルコンピューティング展開により、2024年支出の30.7%を生み出しました。各ラックノードは、クラスターに参加する前にCPU、BMC、およびアクセラレーターのファームウェアを証明する必要があり、セキュアブートを必須のチェックリスト項目として定着させています。工場、公益事業者、およびコンシューマーブランドが過酷なフィールド条件に耐えなければならない数百万のセンサーを展開しているため、IoTおよび組み込みエンドポイントは9.6%のCAGRで拡大しています。

IoTの量が急増するにつれてサーバーのセキュアブートおよびファームウェアセキュリティ市場シェアの優位性は時間とともに縮小しますが、データセンターの平均販売価格が収益を高く維持しています。自動車の電子制御ユニットも、ファームウェアの完全性を機能安全の前提条件として扱う国連R155監査に支えられ、力強い成長を示しています。

導入モデル別:クラウド移行がセキュリティ変革を加速

オンプレミスアーキテクチャは、暗号資料のローカル管理を必要とする規制対象ワークロードを反映して、2024年支出の50.3%を占めました。しかし、AWS NitroエンクレーブおよびAzureコンフィデンシャルVMがセキュアブート証明によって検証されたゲスト提供キーをサポートするため、クラウドモデルは10.5%のCAGRで最も速く拡大しています。ハイブリッドスキームは両者を組み合わせ、顧客がゴールデンキーをオンサイトに保管しながら、フリート全体のスキャンにクラウドオーケストレーションを活用できるようにしています。

クラウド展開のセキュアブートおよびファームウェアセキュリティ市場規模は2030年までに倍増すると予想されていますが、防衛および医療における絶対的な管理はオンプレミスシステムに残ります。そのため、ベンダーは環境の違いを抽象化するポータブルな証明APIをパッケージ化し、マルチクラウドガバナンスを円滑化しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

最終用途産業別:ITセクターがリードしながら自動車が急成長

ITおよび通信は、クラウドオペレーターがハードウェアに根ざしたゼロトラストオンボーディングを可能にするためにハードウェアを更新したことで、2024年収益の28.7%を占めました。ソフトウェア定義車両がOTA検証済みブートチェーンによって保護された継続的な機能追加を必要とするため、自動車は9.7%のCAGRで最も速く成長するセクターとして台頭しています。

セキュアブートおよびファームウェアセキュリティ産業は、イーサネット接続されたPLCがこれまでエアギャップされていた機械を露出させる産業用オートメーションにおいても追い風を受けています。医療システムは、ブートの完全性を評価する新たなFDA市販前サイバーセキュリティ申請に準拠するため、採用を加速させています。

セキュリティ技術別:セキュアブートの基盤が高度な機能を可能にする

セキュアブートは、すべてのファームウェア保護スタックのルートに位置するため、2024年支出の31.1%を占める最大の技術レイヤーであり続けています。OTAセキュアファームウェアアップデートサービスは、接続デバイスのフリート成長を反映して9.9%のCAGRで上昇しています。メジャードブート、トラステッド実行環境、およびファームウェア暗号化は同心円状のリングとして機能し、それぞれが初期ブート検証に依存してキーの秘密性を確保しています。ファームウェア署名スクリプトにおけるポスト量子アルゴリズムのパイロットが、プレミアム製品をさらに差別化しています。

その結果、ベンダーはセキュアブート証明から始まりランタイムメモリガードまで拡張する統合スイートを販売しており、以前はポイントツールを組み合わせていた企業の調達摩擦を軽減しています。

地域分析

北米は2024年のセキュアブートおよびファームウェアセキュリティ市場シェアの39.1%を維持し、米国連邦政府のゼロトラスト戦略と、組み込みセキュリティを持つ国産シリコンを奨励するCHIPS法のインセンティブによって牽引されました。[4]David Perera、「バイデン政権が中国製コネクテッドカー技術を禁止」、bankinfosecurity.com 防衛および重要インフラの調達規則は証明済みファームウェアを規定しており、サーバー、ルーター、および産業用制御ゲートウェイ全体での迅速な更新を促進しています。2025年3月に課された中国製ファームウェア輸入制限により、支出が審査済みサプライヤーにさらに集中し、地域の収益パイプラインを強化しています。

アジア太平洋地域は2030年にかけて10.0%という最高の地域CAGRを記録しています。中国が政府PCに国産プロセッサーへの転換を進めることで、新たな層のローカルBIOSおよびTPMベンダーが生まれており、日本は強靭なサプライチェーンを追求して産業用IoTのセキュアな改修に資金を提供しています。韓国は半導体の強みを活かしてセキュアマイクロコントローラーを輸出し、インドのスマート製造スキームはメイク・イン・インディア規定を通じて量を追加しています。ハードウェアトラストルートに関する規制の収束により、需要はプレミアムエンタープライズ機器に限定されず、ミッドマーケットデバイスにも広がることが確保されています。

欧州はサイバーレジリエンス法および自動車国連R155コンプライアンスのもとで健全な成長を維持しています。ドイツの産業コングロマリットがメジャードブートPLCの採用をリードし、北欧の通信事業者は証明済み5Gベースバンドファームウェアを要求しています。ブレグジットにより英国の購入者はEUと国内の両方のガイダンスを追跡することを余儀なくされていますが、基本的な技術要件は一致しており、国境を越えたサプライチェーンが維持されています。全体として、地政学的な技術主権が並行した国家投資を促進し、セキュアブートおよびファームウェアセキュリティ市場を集合的に拡大させています。

競争環境

American Megatrends International(AMI)とPhoenix TechnologiesがBIOS供給を支配していますが、PKfailの反発により両社はキー管理プロセスを改革し、Microsoftと共同でパッチを開発することを余儀なくされました。EclypsiumとBinarlyは、ブート前に悪意のある埋め込みを発見するクラウド配信のバイナリ分析を提供することで差別化しています。半導体大手のInfineon、NXP、およびSTMicroelectronicsはマイクロコントローラーに暗号アクセラレーションブロックを追加し、ハードウェアをコモディティ投入物ではなくセキュリティの価値提案に変えています。

戦略的提携が増殖しています。AMIはSamsungと協力してPCファームウェアに量子安全暗号化を組み込み、Intel CapitalはEclypsiumの6,200万米ドルのシリーズBをリードして、データセンター顧客のサプライチェーンの可視化を確保しました。一方、ハイパースケーラーはコンフィデンシャルコンピューティングフックを備えたシリコンを共同設計し、ベンダーにブート時の証明互換性を証明することを求めています。ポスト量子署名とRustネイティブのセキュアブートローダーにおける特許競争は、IP上のリーダーシップがプレミアム価格設定をますます決定することを示唆しています。

Thales、Siemens、Honeywellなどの産業用制御専門企業は成長の隣接領域を代表しており、ドメイン知識とファームウェア完全性監視を組み合わせて運用技術ネットワークを保護しています。医療機器OEMは、FDAの申請がエンドツーエンドのブート検証を義務付けるもう一つのニッチを形成しており、ブティックコンサルタント会社を数百万ドル規模の検証プロジェクトに引き込んでいます。全体として、市場の統合は中程度であり、ターンキーで標準準拠のツールチェーンを提供する破壊的企業の余地があります。

セキュアブートおよびファームウェアセキュリティ産業のリーダー企業

Intel Corporation

Microsoft Corporation

Advanced Micro Devices, Inc.

American Megatrends International LLC

Phoenix Technologies Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Thalesは防衛および航空電子機器の強さを背景に売上高が103億ユーロ(112億米ドル)と8.1%成長したと報告し、Impervaをサイバーポートフォリオに統合しました。

- 2025年6月:Samsungはフラッグシップスマートフォン向けにKnox強化暗号化保護および量子耐性Wi-Fi暗号化を導入しました。

- 2025年5月:Binarlyは複数のOEMにまたがる組織的なファームウェアキー管理の欠陥を公表しました。

- 2025年3月:米国政府は重要インフラにおける中国製ファームウェア製品の使用を禁止し、国内ベンダーの資格審査を加速させました。

- 2025年2月:AMDはデータセンターのコンフィデンシャルコンピューティング需要に牽引され、2024年第4四半期の収益が77億米ドルと過去最高を記録したと発表しました。

- 2025年1月:AMIとMicrosoftは、広範なPKfailテストキー漏洩に対処する協調パッチを発行しました。

世界のセキュアブートおよびファームウェアセキュリティ市場レポートの調査範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| サーバーおよびデータセンターシステム |

| PCおよびワークステーション |

| モバイルおよびハンドヘルドデバイス |

| IoTおよび組み込みシステム |

| 自動車用電子制御ユニット |

| 産業用コントローラー(PLC / DCS) |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| ITおよび通信 |

| 政府および公共部門 |

| 産業および製造 |

| 自動車 |

| 医療 |

| 航空宇宙および防衛 |

| コンシューマーエレクトロニクス |

| その他の最終用途産業 |

| セキュアブート |

| メジャードブート |

| トラステッド実行環境(TEE) |

| ファームウェア暗号化および署名 |

| セキュアファームウェアアップデート(OTA) |

| ハードウェアトラストルート(TPM、RoT MCU) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| デバイスタイプ別 | サーバーおよびデータセンターシステム | ||

| PCおよびワークステーション | |||

| モバイルおよびハンドヘルドデバイス | |||

| IoTおよび組み込みシステム | |||

| 自動車用電子制御ユニット | |||

| 産業用コントローラー(PLC / DCS) | |||

| 導入モデル別 | オンプレミス | ||

| クラウドベース | |||

| ハイブリッド | |||

| 最終用途産業別 | ITおよび通信 | ||

| 政府および公共部門 | |||

| 産業および製造 | |||

| 自動車 | |||

| 医療 | |||

| 航空宇宙および防衛 | |||

| コンシューマーエレクトロニクス | |||

| その他の最終用途産業 | |||

| セキュリティ技術別 | セキュアブート | ||

| メジャードブート | |||

| トラステッド実行環境(TEE) | |||

| ファームウェア暗号化および署名 | |||

| セキュアファームウェアアップデート(OTA) | |||

| ハードウェアトラストルート(TPM、RoT MCU) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| マレーシア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

セキュアブートおよびファームウェアセキュリティソリューションの現在の世界的な価値はいくらですか?

セキュアブートおよびファームウェアセキュリティ市場規模は2025年に29億1,000万米ドルに達しました。

ファームウェアセキュリティへの支出はどのくらいの速さで成長すると予想されますか?

世界の収益は8.40%のCAGRで成長し、2030年までに43億5,000万米ドルに達すると予測されています。

どのコンポーネントカテゴリーが最も多くの収益をもたらしますか?

ハードウェアはサーバー、PC、およびIoTボード全体に統合されたトラストアンカーチップのおかげで、2024年売上高の53.1%を占めています。

どの地域が最も速く拡大していますか?

アジア太平洋地域は、国内半導体プログラムと産業用IoT展開に牽引され、2030年にかけて10.0%のCAGRを記録すると予測されています。

OTAファームウェアアップデートが注目を集めているのはなぜですか?

メーカーは分散したデバイスに安全かつリモートでパッチを適用する必要があり、OTAフレームワークは新たな規制上の義務を満たす暗号検証を提供します。

プラットフォームキー管理に関する業界の懸念を引き起こしたのは何ですか?

2024年のPKfailインシデントにより、テスト署名キーの広範な漏洩が明らかになり、200を超えるデバイスラインのセキュアブートが損なわれ、緊急の修正作業が促されました。

最終更新日: